ETHの価値はどこから来るのか?資産ロジックからビジネス戦略まで徹底分析

原作者 |コンスタンティン・ロマシュク、アルチョム・コテルスキー

編集:Odaily Planet Daily ( @OdailyChina )

翻訳者 |ディンダン ( @XiaMiPP )

編集者注:最近、米国の上場企業がイーサリアムを「再認識」し始めています。SharpLink Gamingは、株式売却を通じて最大10億ドル相当のETHを戦略的準備金として投資する計画です。また、BTCSも3,450ETHを約842万ドルで購入しました。これらの傾向は、 ETHが「オンチェーン燃料」から「企業レベルの戦略資産」へと変貌を遂げつつあるという明確なシグナルを送っているのかもしれません。

開発者コミュニティのための実験的なプラットフォームからDeFiインフラ、そして企業財務における長期的な構成へと、イーサリアムの役割は大きな変革期を迎えています。この価値再評価の波の中で、ETHの背後にある技術的ロジックと経済モデルをどのように理解すべきでしょうか?

Odaily Planet Dailyは、イーサリアムの初期投資家でありLidoの共同創設者でもあるコンスタンチン・ロマシュク氏と、サイバーファンドの研究責任者でありプリンストン大学で数学の博士号を取得したアルテム・コテルスキー氏が共著した詳細な記事「イーサリアムロードマップ:『世界コンピュータ』のルートチェーンになる」を翻訳・加筆しました。この記事は、イーサリアムの開発軌跡、プロトコルの進化、拡大路線、そしてロールアップ時代における位置づけを体系的に整理し、 「なぜETHを長期保有する価値があるのか」という重要な問いへの答えを探ります。

注: 原文が長いため、読みやすさを向上させるために、翻訳者は元の意味に影響を与えずに一部のコンテンツを削除して最適化しました。

DeFi:イーサリアム初のプロダクト・マーケット・フィット(PMF)

イーサリアムは設立以来、世界規模で共有され、トラストレスなコンピューティングプラットフォームの構築に尽力してきました。10年間の開発を経て、初期の技術実験から、分散型金融(DeFi)、ブロックスペース市場、そしてオンチェーン・アプリケーション・エコシステムの中核基盤へと成長しました。

しかし、ETHが今日の地位に至るまでの経緯を理解するには、 DeFiのプロダクト・マーケット・フィット(PMF)という重要な転換点から始める必要があります。これは2018年から2020年にかけての弱気相場と重なりました。ERC20、Uniswap、DAI、Aave、Compoundといったプロトコルの登場により、 Ethereumは徐々に自己管理型で構成可能、かつパーミッションレスな金融システムへと進化しました。DeFiの台頭は、技術革新と市場の需要が自然に一致したと言えるでしょう。

2020年の「DeFiサマー」はまさにそのクライマックスであり、ロックされた資金の量が急増し、オンチェーン取引量が初めて中央集権型取引プラットフォームを上回り、ETHのネットワーク価値が顕在化し始めました。しかし、その後の高額な取引手数料は、イーサリアムのスケーラビリティのボトルネックを露呈させ、将来の技術路線の転換の土壌を築きました。

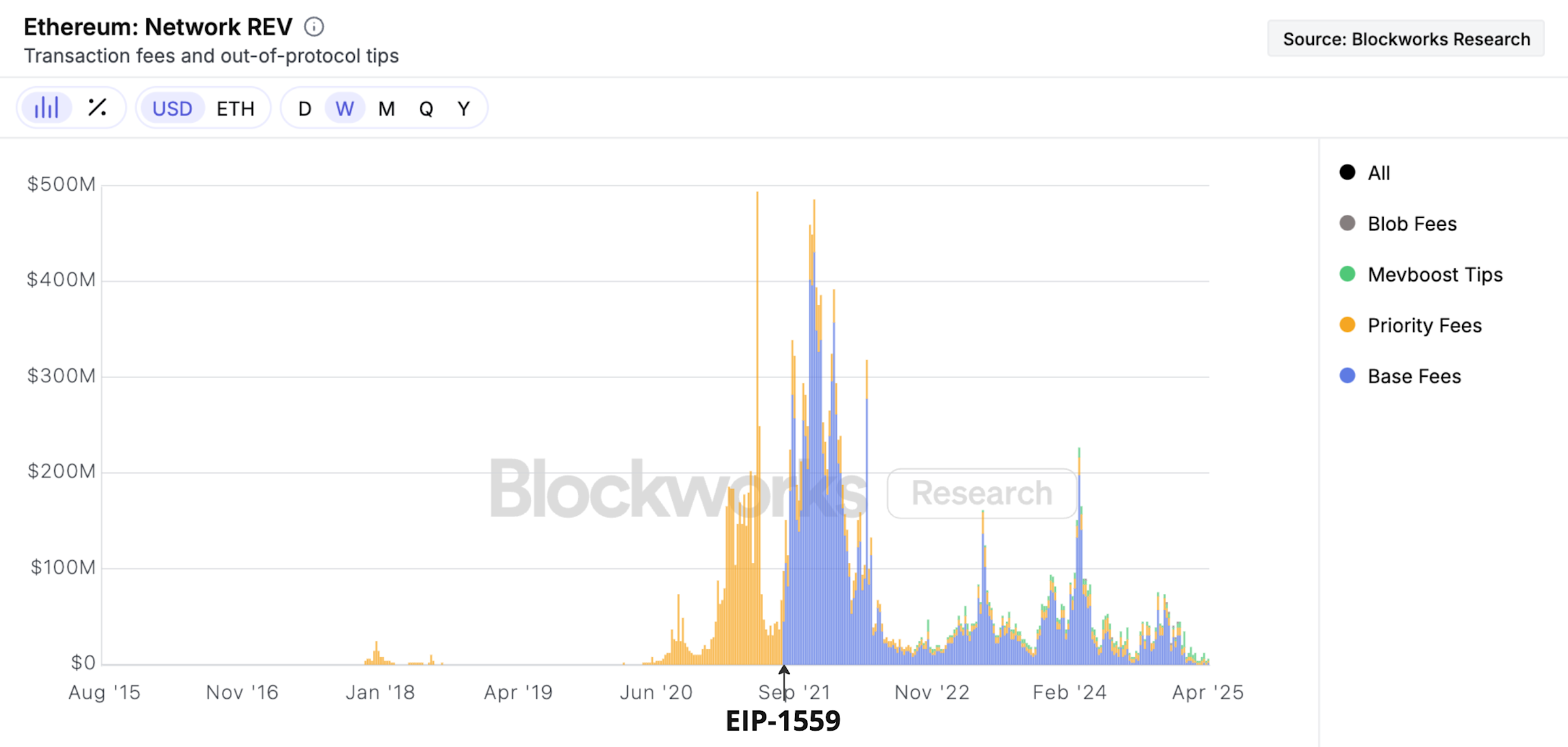

ETHの価値の推移:EIP-1559からマージまで

DeFi によって Ethereum が実用的な価値を発揮できるとすれば、EIP-1559 と The Merge の 2 つのアップグレードによって ETH は長期的な価値の論理を獲得することになります。

2021年にEIP-1559がリリースされ、イーサリアムの手数料メカニズムが全面的に変更されました。従来の「優先入札」モデルは基本手数料(Base Fee)に置き換えられ、全ユーザーが支払う手数料のうち、この部分はマイナーの所有物ではなく、直接破棄されます。これは、ネットワークのアクティブ度が高いほどETHの破棄量が増加し、インフレ圧力が低下し、ETHの価値サポートが強化されることを意味します。

藍色の部分は、ETHが破壊メカニズムを通じて「価値の還流」を実現し始めたことを示しています。

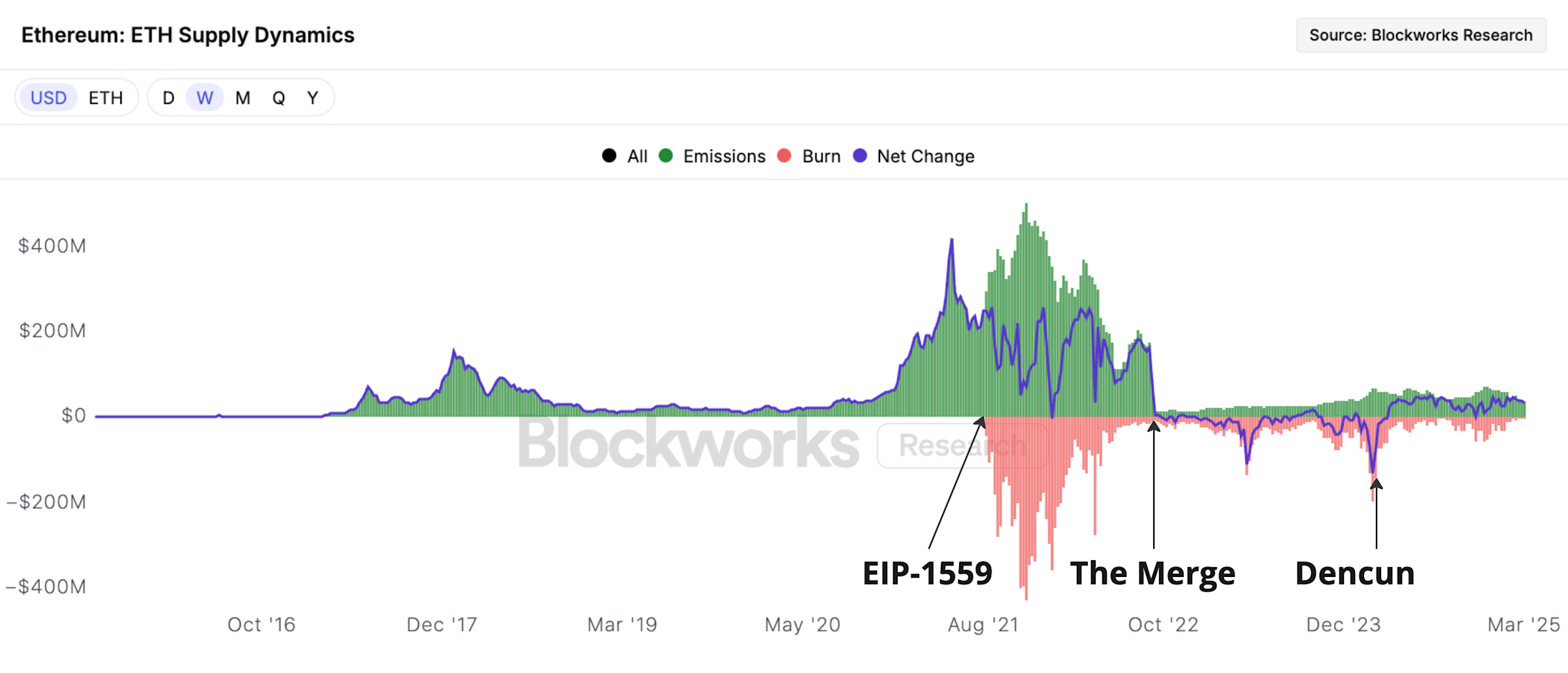

2022年9月、イーサリアムは歴史的なアップグレードを完了しました。コンセンサスメカニズムがプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)に移行し、「The Merge」が正式に開始されました。この変更は技術的に非常に困難ですが、同時に非常に重要な意味を持ちます。イーサリアムのエネルギー消費量を8,000分の1に削減し、ネットワークセキュリティに必要な年間発行率を4%から1%未満に削減します。

その後、ETHの「純インフレ率」はかなり長い間マイナスに転じました。

緑はETHの週次新規発行を表し、オレンジはETHの週次破壊を表し、青は2つのETHの純差を表す。

ロールアップ時代の長期的な信念: 協力と寄生?

スケーリングはイーサリアムの核心的な問題です。分散化、セキュリティ、スケーラビリティというジレンマに直面したイーサリアムは、最終的にRollupソリューションを選択しました。Rollupはトランザクション実行をオフチェーン化し、状態の変化とデータのみをメインチェーンに書き込むため、メインチェーンのセキュリティが確保されるだけでなく、トランザクションスループットも大幅に向上します。

これにより、イーサリアムは単純な「実行プラットフォーム」から「セキュリティ層 + データ可用性層」へと変化し、「ロールアップ中心」の拡張ルートが形成されます。

しかし、Rollupは単なる技術的な変化ではなく、ETHの価値フローのロジックも変化させます。以前はユーザーはメインチェーンに直接手数料を支払っていましたが、現在ではほとんどの取引がRollupを介して完了し、メインチェーンでの直接取引の需要は減少しています。Rollupはブロックスペースの転売によって収益を得ていますが、カンクンアップグレード以降、メインチェーンへの直接的なコスト支出が大幅に削減され、「寄生」の議論を引き起こしました。実際には、Rollupはイーサリアムの「ビジネス拡大」であり、メインチェーンのセキュリティとデータサービスに依存して、より多くのユーザーと取引をもたらしています。

メインチェーンの取引需要は減少しているものの、メインチェーンの拡張とアップグレードは依然として積極的に推進されており、今後数年間で処理能力を100倍、あるいは1000倍に増強し、L2のセキュリティとデータサポートを強化することを目指しています。Rollupとメインチェーンは、分業と連携を両立させた補完的なエコシステムを形成し、将来のイーサリアムの持続的な発展の基盤を築いています。

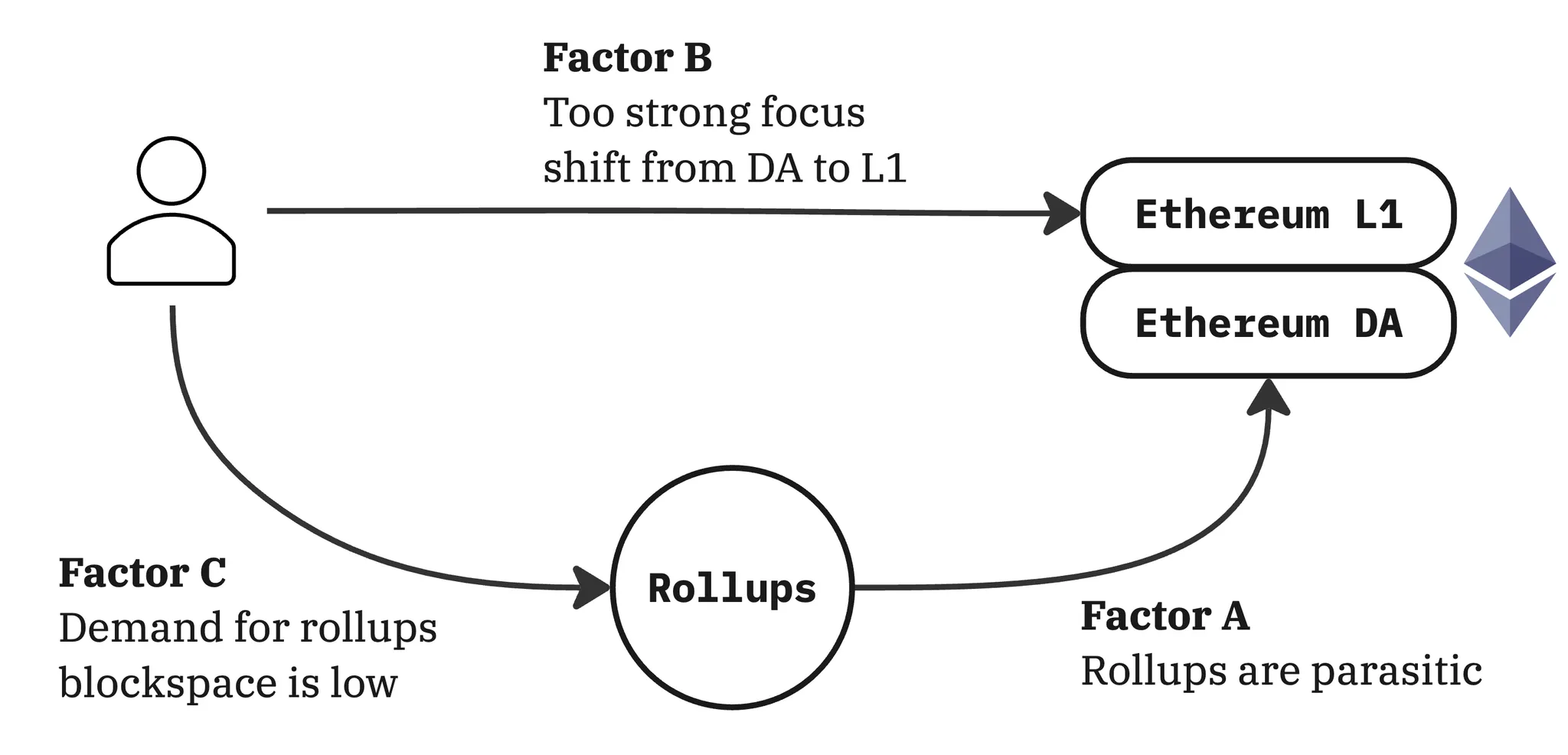

イーサリアムステータスインデックス:危機と深層要因分析

2022年のFTXの崩壊以降、暗号資産業界全体は成長を維持していますが、ETHのパフォーマンスはビットコイン(BTC)やソラナ(SOL)に大きく遅れをとっています。ETH価格はイーサリアムのネットワーク手数料と高い相関関係にあり、特に2018~2022年のサイクルと今回のサイクルにおけるソラナのパフォーマンスと比較すると、2022年以降は手数料の伸びが鈍化しており、収益への圧力が顕著になっています。主な理由は以下の3つです。

要因A:ロールアップの「寄生」

Rollup はユーザーの取引手数料を通じて利益を上げていますが、現時点では Ethereum メインネットに十分な価値を還元していません。

データから判断すると、この要因は存在するものの、現状では全体の収益への影響は小さい。Rollupの現在の週次総収益は数百万ドル規模にとどまり、手数料も低い。これは、Rollupのソーターがメインネットワークよりもはるかに高いガス制限をサポートできるため、L1ネットワークのようにユーザーに高額な手数料を請求する必要がないためだ。

さらに重要なのは、ロールアップがメインネットに貢献していないかどうかを疑問視するのは時期尚早だということです。実際、イーサリアムコミュニティは、できるだけ多くのアグリゲーションレイヤーを引き付けるために、ロールアップにデータ可用性(DA)スペースを無料で提供するという戦略を「偶然」採用しました。この「譲歩」こそが、初期段階でエコシステムを構築するための正しい方法です。

要因B: L1戦略の焦点がDAに移行し、メインネット構築が軽視される

イーサリアムがロールアップルートを開始して以来、その戦略とユーザー成長の焦点はほぼ完全にロールアップに移行し、メインネットの拡張とメンテナンスは比較的無視されてきました。

このバイアスはある程度真実です。イーサリアムがメインネット手数料の高騰という問題を解決しようとした際、将来を見据えてRollupに賭けました。この「オールイン」戦略は、L1自体の潜在能力を無視していました。今振り返ってみると、Rollupの断片化の問題が徐々に顕在化し、アクセスリストやzkEVMの開発など、実現可能なL1拡張パスが徐々に見出されてきたため、L1への戦略的な割り当て不足はやや行き過ぎていたと言えるでしょう。

しかし、この判断は後知恵に基づくものであることを認めなければなりません。Rollupルートは、当時の主要なネットワーク輻輳問題に対処するための実用的な手段であり、zkEVMなどのソリューションはまだ実現に遠いものでした。そのため、当時はL1とDAの間でリソースを合理的に割り当てることが困難でした。

さらに、L1ガス制限を100倍に引き上げ、10,000TPS以上のパフォーマンスを実現し、包括的なパブリックチェーン・コンピューティング・プラットフォームをサポートするという明確な道筋が見えてきたとしても、何らかの形の水平シャーディングは依然として避けられません。こうした状況において、現時点でロールアップファースト戦略を選択することは依然として合理的な判断です。

要因C: ロールアップのDA需要はまだメインネットのDA供給量を超えていない

これは現時点で最も重大かつ見落とされがちな根本的な問題です。Rollup のデータ可用性スペース (DA) の需要は、まだ Ethereum の供給を大幅に上回っていません。

Rollupのソーターは、トランザクションをパッケージ化してメインネットにアップロードする際に非常に効率的で、非常に高い圧縮率を実現しているため、理論値よりもはるかに少ないBLOBスペースを消費します。さらに、このサイクルにおける一部のユーザーアクティビティ(Memeコインのトランザクションなど)は、TronとSolanaにも転送されました。

Pectraアップグレード(2025年5月7日)以前、ブロックあたり3つのBlobを基準とした場合、イーサリアムのDA供給量は約210TPSでした。2024年11月までは、この供給量は市場需要を上回っていました。その後、需要は増加しましたが、Blobガス価格は大幅な上昇を示しておらず、需要が供給を上回っていないことを示しています。最近、PectraはBlob目標値をブロックあたり6に倍増させ、DA供給量は再び増加し、実際の需要をはるかに上回りました。

したがって、要因 C は実際には要因 A と B に影響を与える基本的な変数です。Rollupからの BLOB スペースの需要が実際に供給を超えると、BLOB 料金は市場発見段階に入り、Ethereum ネットワークの全体的な料金体系に質的な変化が起こります。

ETHの価値をどう評価するか?イーサリアムのビジネスロジック

ETHは生産資産でしょうか、それとも通貨でしょうか?私たちは、ETHはまず生産資産であり、次に通貨であるべきだと強く信じています。

その理由は、イーサリアムの最も強力な強みは、その技術的優位性にあるからです。長年にわたり実証されてきた信頼基盤と安定性、分散化によってもたらされる中立性と検閲耐性、先進的なDeFiエコシステム、質の高い研究開発と開発者コミュニティ、そして強力なネットワーク活動保証メカニズム。イーサリアムは真に止められない「グローバルコンピュータ」です。

第二に、技術の導入に依存する生産資産であるETHの金銭的価値は、安定と強化が期待できます。通貨としてのETHは技術革新サイクルを経る可能性が高いものの、最も確実な道筋は、まずイーサリアムを技術プラットフォームとして構築し、その経済モデルの持続可能性を確保することで、自然に金銭的特性が発現することです。逆に、「ETHを通貨として宣伝する」だけでは、確固たる基盤を築くことはできません。

つまり、ETHの価格は、将来の手数料の割引価値、金銭的プレミアム(価値保存、交換手段、さらには計算単位として)、そして投機的プレミアム(文化的価値やミーム的価値を含む)の3つの要素で構成されています。後者2つはより大きな影響力を持ちますが、これら3つを強化する鍵は、ETHの価値の基盤となる基本ネットワーク収入を最大化することです。

イーサリアムの長期ロールアップ戦略:なぜそれが正しいのか?Solanaとの戦いの真実

イーサリアムが「ロールアップ中心」の拡張ルートを断固として選択する理由は非常に明確です。それは、セキュリティ、スケーラビリティ、中立性のバランスをとることができる唯一のアーキテクチャ設計だからです。

技術供給の観点から見ると、イーサリアムは現在最も安全で分散化されたスマートコントラクトプラットフォームです。検証ブリッジとデータ可用性層(DA)を通じて、イーサリアムはメインチェーンのセキュリティをRollupに「卸売」することができ、Rollupが信頼システムを再構築することなく独自のチェーンを構築するのに役立ちます。

市場の需要という観点から見ると、ユーザーは最終的にどのチェーンを使用しているかではなく、「どのチェーンが最も安価で安全に取引できるか」だけを気にしています。長期的には、Rollupに参加し、セキュリティを購入し、DAを購入し、コンセンサスを購入し、Ethereumに直接接続することが最も合理的な選択です。これは自然に市場の収束現象を形成します。Rollupは、他の孤立したチェーンに分散されるのではなく、企業のようにEthereumの「中立台帳」を中心に独自のサービスを構築するでしょう。

イーサリアム vs ソラナ

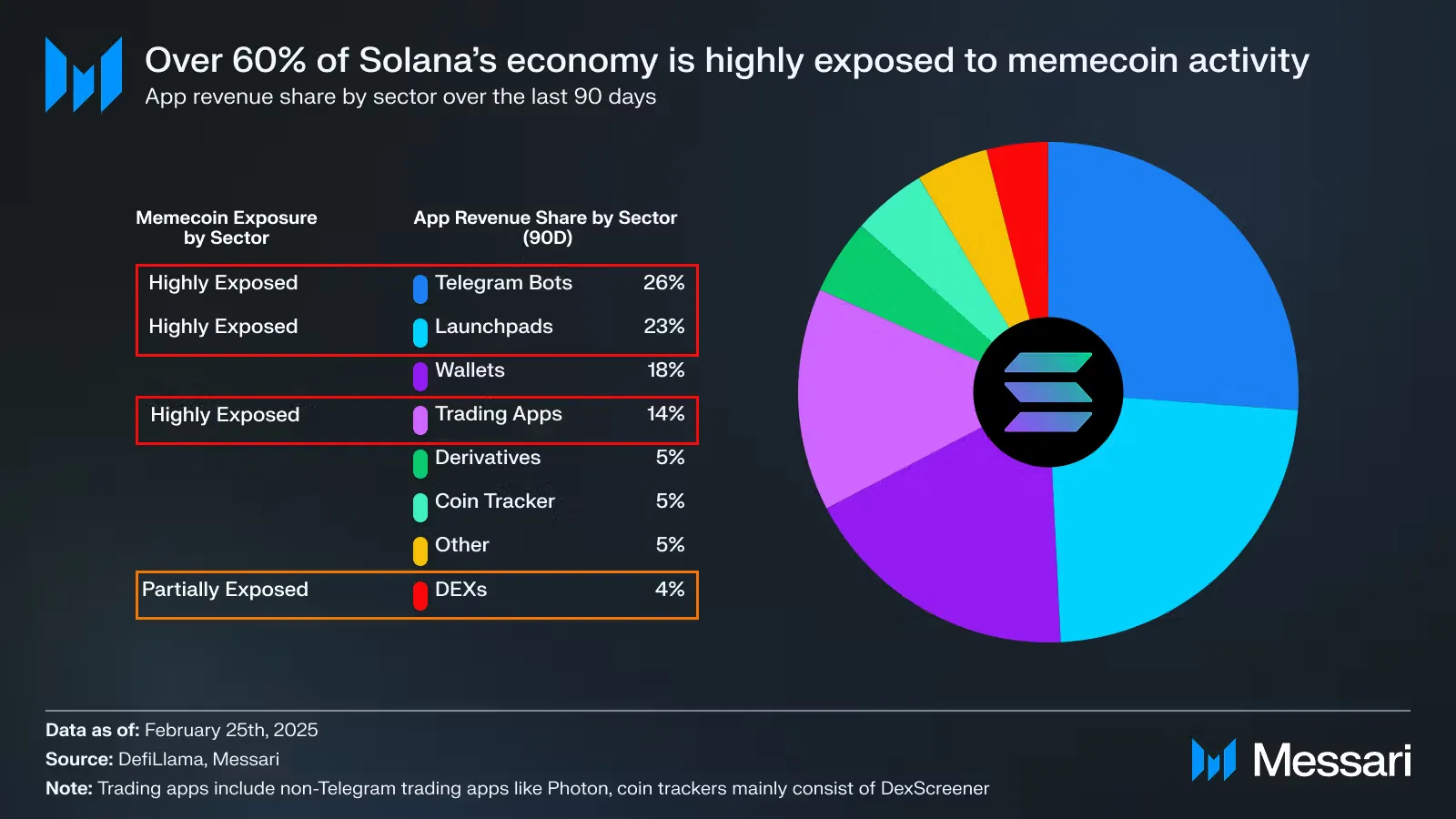

2024年の手数料収入に基づき、Solanaはブロックスペース市場でEthereumを上回り始めたと考える人もいます。しかし、Solanaのハードウェア中心の戦略はリスクを伴い、ネットワークは定期的に過負荷状態になります。ブロックチェーンがその潜在能力を最大限に発揮し、大規模な金融インフラをオンチェーンに移行するには、Solanaは最終的にシャーディングへと移行する必要があり、Ethereumはセキュリティ、Rollupインフラ、そしてエコシステムの採用において既に大きくリードしています。

さらに重要なのは、Solanaのオンチェーンアクティビティの大部分がMemecoinブームによるものだということです。データによると、こうした取引はかつてDEX取引量の50%以上を占めていました。しかし、Memecoinは短期的なゼロサムゲーム現象であり、ブームが過ぎ去れば、その「高収益」神話を維持することは困難になるでしょう。

対照的に、イーサリアムはDeFiのような高粘着性のシナリオに焦点を当てています。これらのプロトコルは熱狂的な投機によって推進されるのではなく、むしろ実際の金融行動のオンチェーン移行によって推進されます。

最も顕著かつ重要な違いは、Solanaのバリデータノードが中央集権化されているのに対し、Ethereumは世界で最も多様なステーカーネットワークを擁しているということです。この分散化自体が、最も強力な堀なのです。

ロールアップ戦略の問題点

Rollup が正しい方向に進んでいて、イーサリアムの長期的な将来が明るいのなら、なぜ ETH の価格が低迷しているのでしょうか?

技術的なレベルでは、Rollup の最大の欠点は、デフォルトの相互運用性が欠如していることです。これにより、状態の断片化が生じ、ユーザーと開発者のエクスペリエンスに深刻な影響を及ぼします。

ビジネスレベルで重要な問題は、イーサリアムがまだRollupのビジネス戦略を明確に伝えていないことです。

短期的な導入戦略: Rollup の急速な成長を促進するにはどうすればよいでしょうか?

長期的な防御壁: Rollup が他のデータ可用性プラットフォームに目を向けないのはなぜでしょうか?

ロールアップのビジネス戦略:拡大、差別化、そして堀

1. イーサリアムは拡張を優先し、十分かつ低コストのデータ可用性(DA)を提供し続けるべきである。

イーサリアムは、競争が激しく変化の激しいテクノロジーネットワーク市場にあり、勝者は強力なネットワーク効果を享受することになります。このような環境において適切な戦略は、高品質な製品を提供し、非常に低価格、あるいはほぼ無料の価格でユーザーベースを迅速に拡大することです。これは、多くの成功しているテクノロジーネットワークの成長経路でもあります。

したがって、イーサリアムはロールアップアクセスの閾値を最小限に抑えるために、データ可用性(DA)の価格を低く抑える必要があります。イーサリアムはカンクンアップグレード後に3つのブロブの容量を提供しましたが、短期的には供給が需要を上回り、価格を効果的に抑制しました。この戦略は意図的なものではありませんでしたが、良好な結果をもたらしました。

2. ロールアップの相互運用性を解決し、ユーザーと開発者のエクスペリエンスを向上させる

相互運用性は、ロールアップ時代におけるイーサリアムの最大の欠点です。分断はユーザーと開発者に深刻な影響を及ぼします。相互運用性を解決することで、エクスペリエンスを統一し、統合チェーンとのギャップを縮めることができます。これは、流動性の堀を築くための鍵でもあります。

コミュニティは、ERC-7683第2レベルの中規模資産クロスチェーン交換や2-of-3 OP+ZK+TEE時間レベルの高額資産クロスチェーンブリッジなどのソリューションを積極的に推進しています。

3. 差別化戦略と堀の構築

イーサリアムは、DA サービスで差別化を図り、限界的な Rollup 顧客を引きつけながら、エコシステムの顧客を囲い込むための堀を構築する必要があります。

重要な堀は、信頼、流動性、そして構成可能性という3つの主要なネットワーク効果から生まれます。現在、Rollup間の構成可能性に対する需要はまだ明確ではなく、主な価値は信頼と流動性に集中しています。相互運用性の問題が解決されれば、これら2つはEthereum L1からRollupエコシステムへと自然に拡大していくでしょう。

信頼性の面では、RollupはEthereum DAを通じて最高のセキュリティを享受しています。独立チェーンのセキュリティは比較的脆弱ですが、Ethereum DAを活用したRollupのセキュリティは向上し続けており、堀は強化され続けています。

流動性の観点から見ると、Ethereum L1の機関投資家レベルの流動性は、Rollupを選択する上で重要な要素です。RollupがEthereum DAに接続されると、エコシステム全体から機関投資家の流動性を獲得できるようになり、資本効率が大幅に向上し、強固な堀が形成されます。

したがって、市場はRollupに対し、最高のセキュリティと流動性を実現するためにEthereum DAの使用を促すでしょう。Ethereumはこれら2つの利点を強化し、そのブランドと信頼性によって機関投資家を引き付けるはずです。

価値リターンへの道:「手数料の最大化」から「価値の運び出しの最大化」へ

Ethereum がデータ可用性 (DA) を 100 万 TPS レベルまで拡張し (2D PeerDAS などのソリューションを通じて)、Rollup エコシステムが自発的にかつ強固に Ethereum DA に結び付けられると、 Ethereum は大きな取引手数料収入を得ることになります。

メインチェーンレベルでは、DeFiの普及とエンタープライズアプリケーションが主な原動力となり、Rollupの人気はこの効果をさらに増幅させるでしょう。同時に、Rollupは相互運用性と決済サービスへの費用負担も担うことで、収益へのさらなる貢献を果たします。

DAレベルで持続可能な経済を実現するための鍵は、ブロブの最低価格を引き上げることです。具体的なアプローチとしては、Rollup全体の収益を監視し、Rollupが一定の割合の価値をイーサリアムに移転できるよう、合理的な最低価格を設定することが挙げられます。

例えば、今後数年間でRollupがCeDeFi決済市場を占有し、約1万TPSの処理能力を持ち、年間収益が数十億ドルに達し、Ethereum DAの供給量が1万TPSを超えると仮定します。この時点では、BLOB取引手数料が市場価格形成に完全には組み込まれませんが、最低手数料をDA取引あたり0.3セントに設定すれば、ETH保有者に年間約10億ドルの収益をもたらす可能性があります。

さらに、ソーシャル、トレーディング、AIエージェント間の調整などの高頻度取引市場をカバーすることで、RollupのTPSは30,000に達し、それがもたらすDA手数料収入は100億米ドルを超え、取引コストは依然として1セント未満になります。

このタイプの収入は、ETHの価格やその他の要因の影響を受けます。最低価格は動的に調整する必要があり、現在のガス制限メカニズムと同様に、コミュニティのコンセンサスによって決定されることが期待されます。今後は、Ethereum L1手数料市場との連携強化など、BLOBの最適な価格設定戦略をさらに検討する必要があります。さらに、EthereumがzkEVMやRISC-Vに移行するにつれて、SNARKインフラストラクチャなどの新しいテクノロジーが手数料徴収の効率向上に役立つでしょう。

重要なのは、現段階ではトランザクションから直接価値を引き出そうと焦るのではなく、イーサリアムのブロック空間とブロブ空間における価値の高い活動への支援を最大限に行い、促進することです。これはネットワーク効果を生み出し、強化するだけでなく、イーサリアムが拡大するブロック空間市場を掌握し、経済基盤を強化するのに役立ちます。したがって、価値回帰への道筋は非常に明確です。