2024 Web3 資金調達レポート: 公募プロジェクトが 80% 以上を占め、個人投資家が暖かさを求めて集まる

原作者: Jasper De Maere、Outlier Ventures

元の編集: J1N 、 Techub News

2024 年 3 月以降、ほとんどのアルトコイン (ビットコイン、イーサリアムなど以外のトークン)、特に比較的主流のアルトコインの価格が高値から 50% 以上下落しました。これは、新しく上場されたトークンには大きな影響を与えていません。 2,000件以上のトークン発行事例を調査した結果、資金調達規模が数百万ドルの初期段階のプロジェクトでは、ネイティブトークンの価格は安定したままであり、より広範な市場とは独立して傾向を維持できることがわかりました。

まとめポイント

Web3のプライベートエクイティ市場では、プレシードラウンドとシードラウンドの投資規模は100万米ドル程度であり、資金調達プロセスに時間がかかるプロジェクトは、次の資金調達ラウンドと資金調達までの期間が長くなります。より少ない金額の融資が可能です。

1月から4月までの市場観察によれば、投融資市場は市場の上昇と下落に対して遅れて反応し、つまり、一時期を迎えるまでは多額の投融資が出てこないことが分かりました。市場が急騰した翌月。

今年は一般販売という形でのトークン発行が大半を占めており、年初から現在までのトークン発行全体の81%を占めている。公募案件よりも私募案件が多いトラックは一つもなく、公募案件が市場から強く支持されていることを示しています。

プロジェクトが資金調達のさまざまな段階を完了した後の各段階の評価データはあまりにも異なり、また、これらのプロジェクトは情報開示時に主観的なバイアスを伴うことが多いため、そこから有意義な結論を引き出すことは不可能です。

資金調達の規模と成熟度の追跡

Web3 はそれ自体が業界ではなく、業界全体を変えるテクノロジー スタックです。また、Web3 には同じトラックは 2 つとしてありません。創設者のバックグラウンドは異なり、プロジェクトによって提供されるブロックチェーン ソリューションも異なります。したがって、Web3 の各トラックには異なる資本要件があります。各トラックの資金ニーズをより明確に理解できるように、資金調達規模と各トラックの資金調達段階を組み合わせて、期間を 2024 年の初めから 8 月 11 日までとして、次のグラフを取得します。

X 軸: プロジェクトに資金が提供される段階。

Y 軸: プロジェクトファイナンスの平均金額。

バブル: バブルのサイズは、プロジェクトの資金調達ラウンドの数を表します。

左下から右上への斜線は、黄色と青色のエリアを分けています。青色は資金が比較的少ないトラックを表し、黄色は資本集約的なトラックを表します。

2024年の各路線の資金調達段階と規模表

トークンファイナンス

年初から8月11日までのデータに基づいて、官民ハイブリッドトークン発行モデルを実施するか、資金調達に非安定コインを使用する合計375のプロジェクトを調査した。

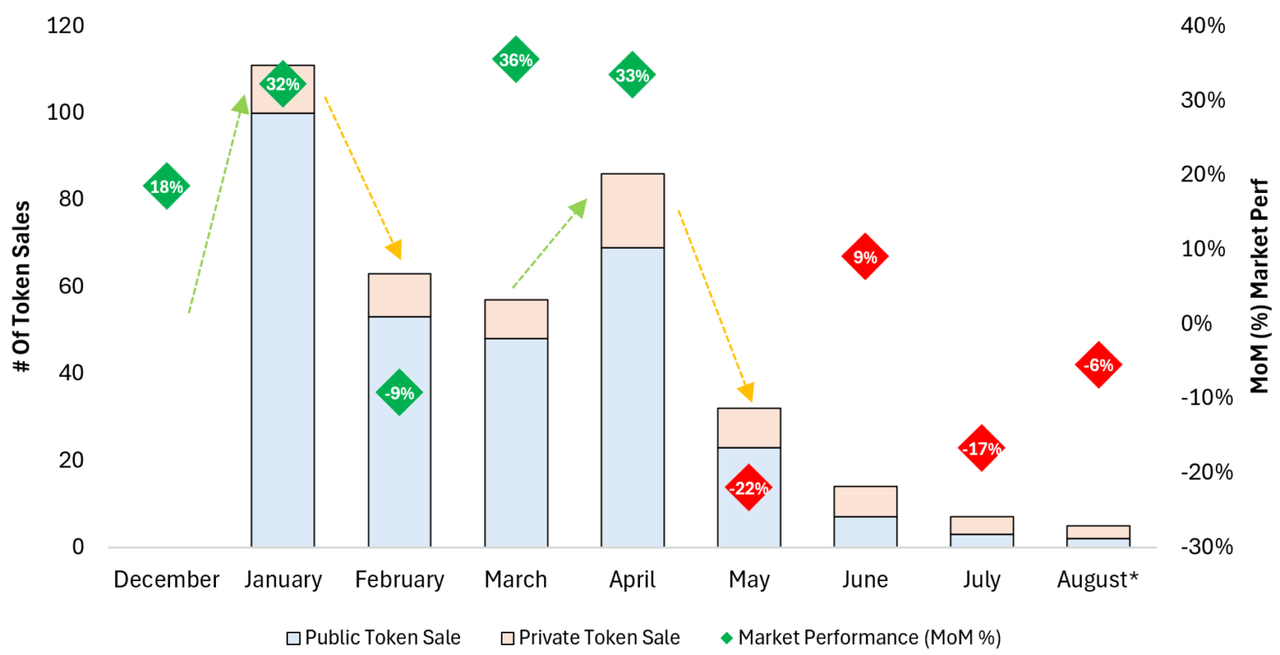

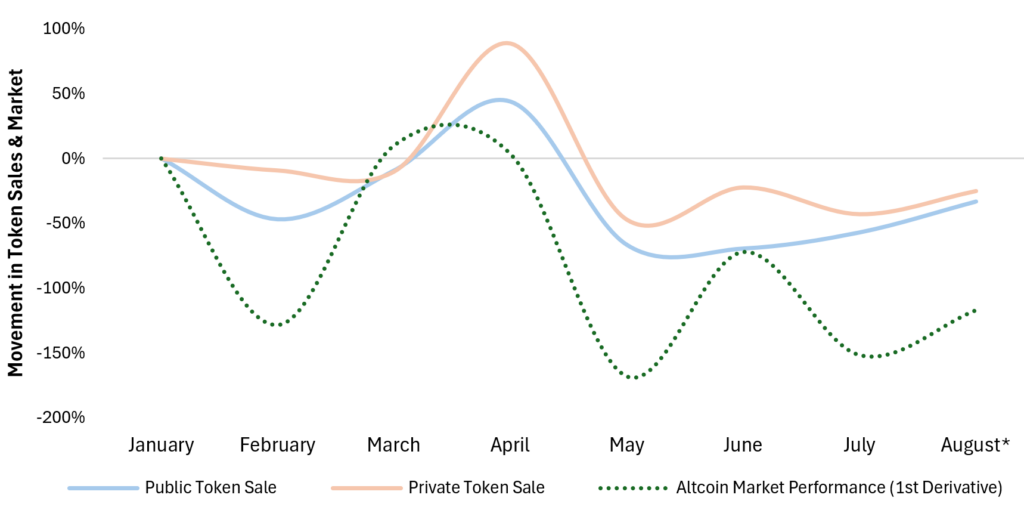

過去 1 年間を通じて、合計 375 個のトークンが仮想通貨市場に上場され、そのうち 70 個が私募、305 個が公的販売でした。上場トークンの数とアルトコインの時価の騰落をグラフにすると、アルトコインの時価が上昇したとき、上場トークンの数とアルトコインの時価の騰落には正の相関関係があることがわかります。上昇傾向にあるため、上場されるトークンの数は翌月に急激に増加します。過去数か月間、休暇と市場のパフォーマンスの低下により、活動が減少しました。

トークン上場数とアルトコイン市場価値の増減の比較表

さらに詳しく見てみると、上場されたトークンの数がアルトコインの市場価格の騰落に関係しているだけでなく、私募を通じて上場されたトークンの数が市場の騰落と正の相関があることもわかりました。公募発行では通常、プロジェクト関係者がより多くの準備を行う必要があり、準備に時間がかかりすぎると市場に逃す可能性があるため、これは想定内のことであると考えています。

トークン発行件数と月間アルトコイン時価総額増加額の比較

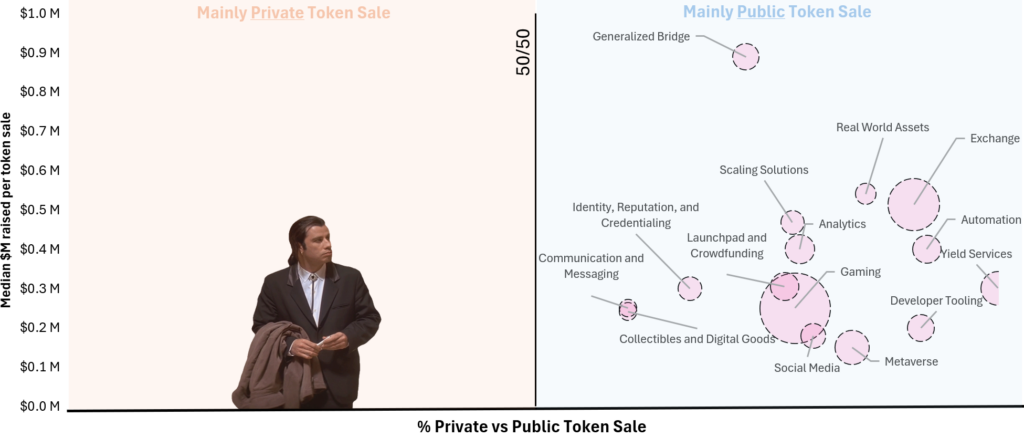

また、プロジェクトの資金調達方法も分析します。今年、これまでのところ、新規上場トークンの約 81% が公開販売となっているトラックはありません。

X 軸では、中央を境界線として、左側が私募、右側が公募であることがわかります。Y 軸は資金調達額の中央値を示し、バブルの大きさが数値を表します。リストされたトークンの数。

今年はゲームプロジェクトが82件、取引所プロジェクトが44件、DeFi収益プロトコルが19件、メタバースプロジェクトが19件あり、これら4つのトラックが今年のトークン発行プロジェクトの大部分を占めています。

パブリックトークンとプライベートトークンの提供の相対的な割合と調達額の中央値

伝統的なベンチャーキャピタル

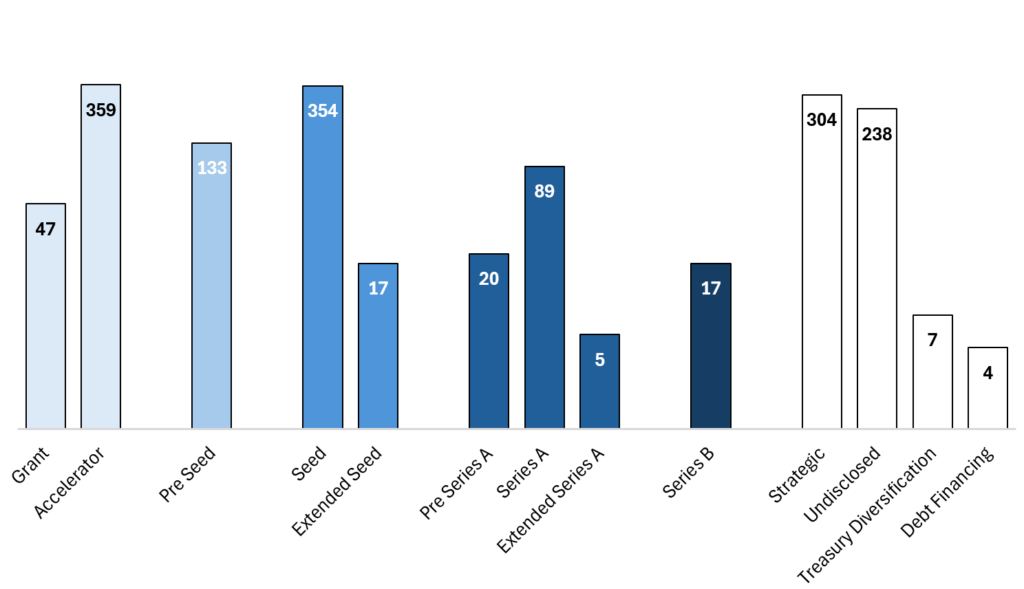

私たちは 1,919 件の資金調達を調査し、各資金調達段階でのデータを分析し、最終的に次の結論に達しました。

シード ラウンドは最も活発な資金調達段階であり、アクセラレータ ラウンドとプレシード ラウンドが続きます。トークンが市場に出てくるにつれて、プレシードラウンドとシードラウンドの間の差は狭まってきています。

このサイクルが加速するにつれて、より多くのエコシステムが出現し、アクセラレーターによってインキュベートされるプロジェクトの数が増加します。

2024年から現在まで、各段階での平均資金調達規模を計算しました:プレシードラウンド220万米ドル、シードラウンド490万米ドル、シリーズA 1,980万米ドル、シリーズB 5,100万米ドル。

以下でこれらの数字を詳しく見ていきます。シードラウンドが最も活発な資金調達段階であり、次にプレシードラウンドが続くことがわかりました。興味深いことに、シードラウンドがプライベートエクイティラウンドに置き換えられることもあり、資金調達ステージをこれら 2 つのラウンドに分ける企業は減少傾向にあります。

次に、多くのアクセラレータ インキュベーション プログラムに注目しました。私たちの観察によると、今年は Web3 で誕生した新興アクセラレータが数多く見られました。 しかし、一つのデータに問題があるのです、それは補助金の数です。 インキュベーションプロジェクトで得られる実際の数字は、統計上の数字よりも桁違いに大きいと思います。 したがって、助成金は融資とはみなされません。

さまざまな資金調達段階と年初からの金額

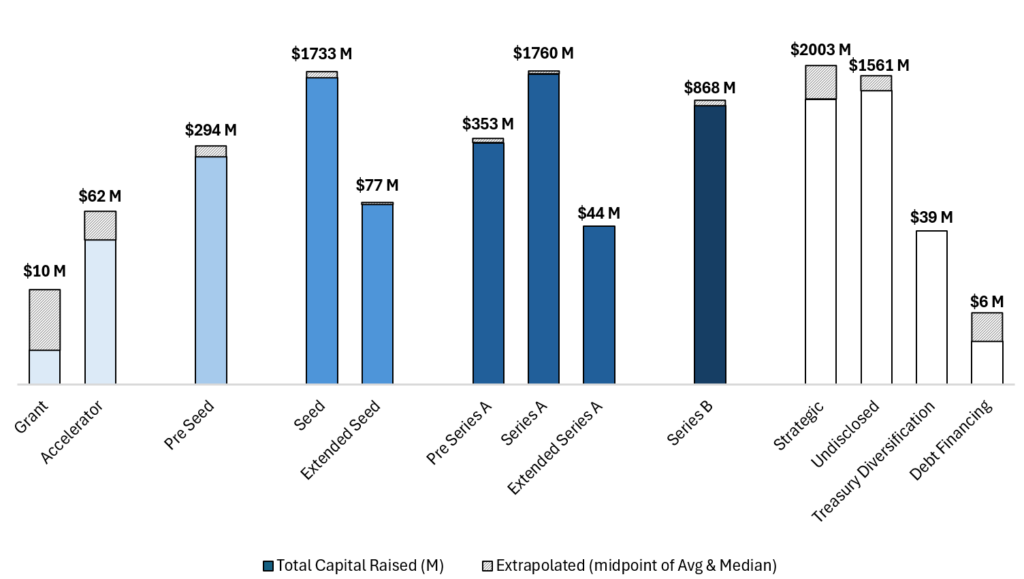

融資金額データをマークすると、下の図が得られます。プロジェクト当事者が資金調達額を開示しないことは比較的一般的ですが、データサンプルが十分に大きければ、欠落しているデータを推測することができます。

以下に示すように、灰色の領域は推定データです。外れ値の大きな影響を排除するために、保守的なアプローチを採用し、中央値と平均をブレンドして合計を計算します。

さまざまな段階で調達された資金の合計

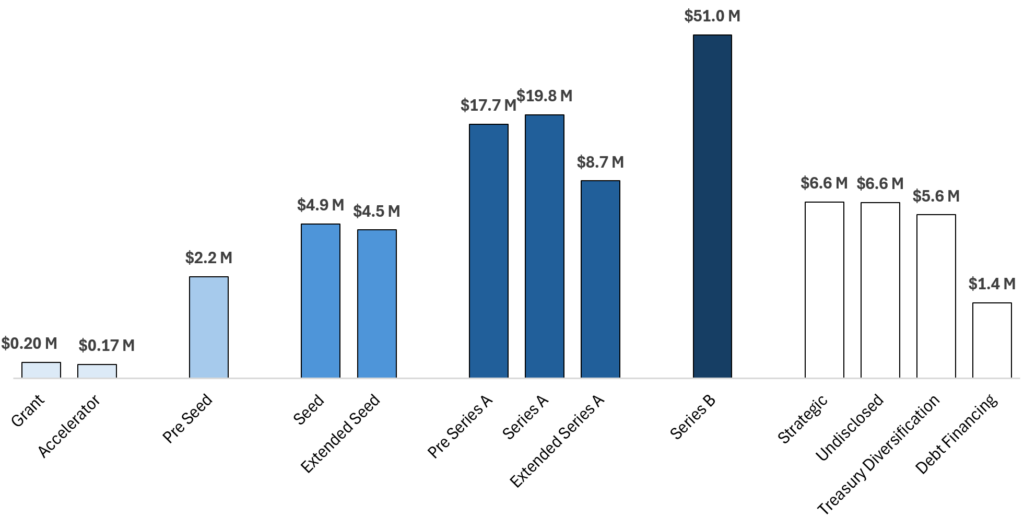

上記の 2 つのグラフを使用して、年初から現在までの各段階の平均資金調達額の概算をさらに計算しました。これは、単純に資金調達総額を資金調達数で割ったものです。得られた結果は十分に正確ではありませんが、当社が同業者に提供する推奨事項の分析と一致しています。

取引段階別の平均融資額

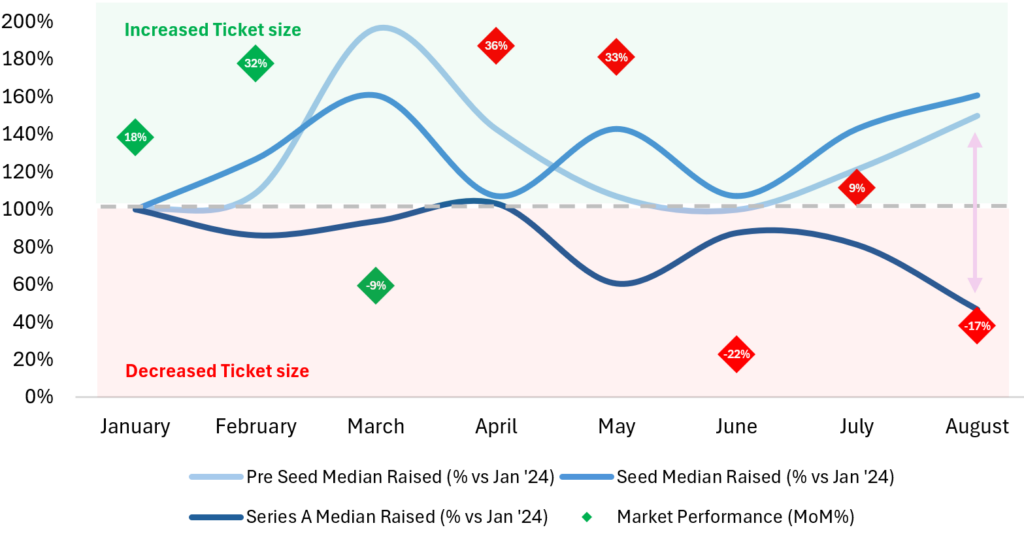

最後に、プレシード、シード、A ラウンドの資金調達規模の時間の経過に伴う変化を調査しました。データによると、市場は混乱しているものの、プレシードラウンドの資金調達とシードラウンドの資金調達の規模は、これらの初期段階のプロジェクトが革新的な分野に焦点を当てているため、市場の影響をあまり受けていません。

対照的に、シリーズAはTGE段階に近いかTGE段階にあり、プロジェクト側が製品の魅力を証明する必要があります。市場の調整は通常、後期段階の投資に大きな影響を与え、2022年の場合のように、資金調達活動と規模の両方の減少につながります。

今年初め(2024年1月以降)の融資規模の拡大は、市場が混乱期後期の新たなサイクルの始まりから回復初期段階に移行したと投資家が判断し、投融資市場が活況だったことによるものと考えられる。年の初めに。

1月と比較した各段階の資金調達規模の推移グラフ

データ調整

重要な情報:

トークンのリストは通常、シード、シリーズ A、および戦略的資金調達ラウンドと同時に行われます。

短期間で最も一般的な資金調達の組み合わせは、アクセラレーター + シード ラウンドです。多くの人は、新しいプロジェクト プログラムに参加するとき、または参加直後に、プロジェクトに対する新たな資金調達を完了します。

私たちは、2024 年までの仮想通貨業界のすべての資金調達データを報告します。ただし、データを収集するプロセスにはいくつかの問題があります。これについては次に説明します。

私たちのデータでは、1,392 社が財務情報を複数のチャネルに同時に登録しています。次の 2 つの状況があります。

同社は1年以内に複数回の資金調達ラウンドを実施した。

同社は従来のベンチャーキャピタルとオンチェーントークンファイナンスの両方を実施してきました。

ここでは、最も一般的な融資の組み合わせをいくつか紹介します。最も一般的なのはアクセラレーターとシードラウンドです。アクセラレーターのインキュベーションプログラムはプロジェクト当事者のビジネスモデルのリスクを軽減するのに役立ち、プロジェクト当事者は通常、資金調達のプレシードラウンドまたはシードラウンドの準備時に参加することを選択するため、これは理にかなっています。 .アクセル。また、公開トークン販売ラウンドが戦略ラウンドまたはシードラウンドと同時に行われ、多くの場合、ローンチ前またはローンチ時に TGE と連動して行われることも見られます。さらに、今年シードとシリーズAの両方の資金調達を完了した企業はわずか4社のみです。

さまざまな融資オプションと採用金額

私たちはこれらの傾向を強調して、非伝統的な資金調達構造は珍しいことではないことをプロジェクト創設者に伝え、伝統的な株式とトークンによる資金調達を組み合わせることを強く推奨します。