暗号化業界の上流と下流を詳しく解説: 下流のフロントエンド アプリケーションの価値とは?

原作者:リチャード・ユエン

オリジナル編集: Deep Chao TechFlow

下流のフロントエンド アプリケーション層は、オンチェーン経済の最大のコンポーネントの 1 つになります

多くの人がより多くのアプリケーションを求めていますが、その理由は間違っています。これは、VC がインフラストラクチャ資産を増強しようとしている、あるいは次の 100 倍を探しているという投機的な話ではありません。

ここにいくつかのアイデアがあります。

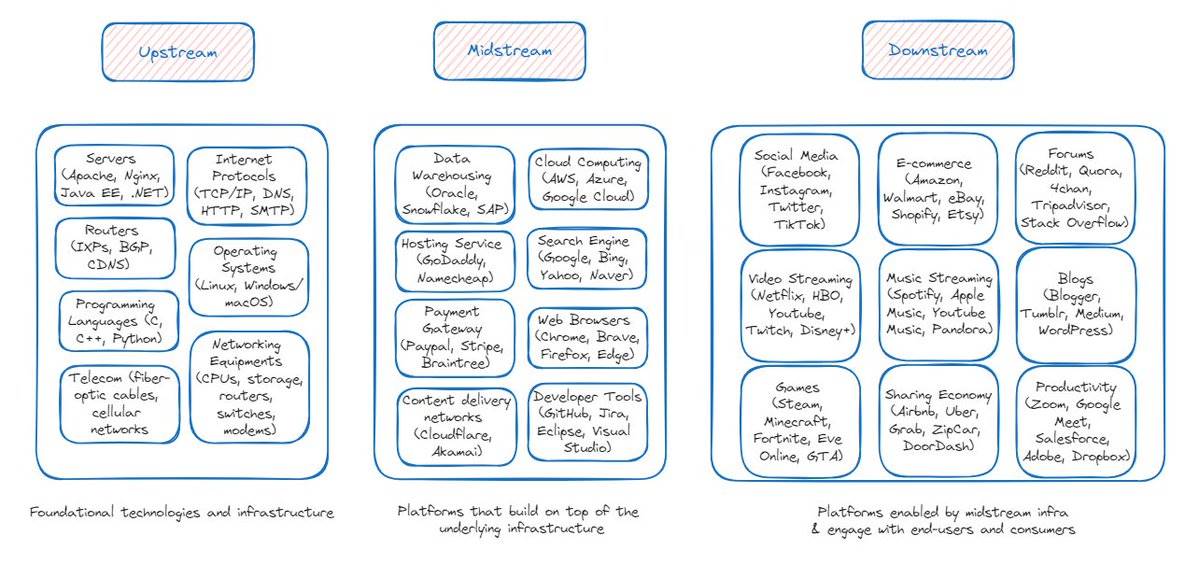

1. バリューチェーン - 上流、中流、下流

暗号/ブロックチェーン分野で起こり得る発展を理解するには、インターネットなどの成熟した産業の進化に目を向けることができます。

成熟したインターネット業界では、バリュー チェーンは上流、中流、下流に分けられます。

アップストリーム: ハードウェア、接続、ネットワーク、コア ソフトウェアおよびプロトコルなどを含む、インターネットを可能にする基本的なテクノロジとインフラストラクチャ。

ミッドストリーム: データ ストレージ、クラウド コンピューティング、ホスティング サービス、検索エンジンなどを含む、基盤となるインフラストラクチャ上に構築されたプラットフォーム。

ダウンストリーム: エンド ユーザーや消費者と対話する中流インフラストラクチャによってサポートされるプラットフォーム。ソーシャル メディア、ストリーミング メディア、電子商取引、ブログ、フォーラムなどのアプリケーションが含まれます。

バリュー チェーンの上流部分には、中流プラットフォームが依存するコア プロトコルやソフトウェアなどの基盤となるテクノロジーの開発が含まれます。中流プラットフォームは、上流のインフラストラクチャとテクノロジープロバイダーと下流の消費者向けプラットフォームの間の互換性、最適化、シームレスな統合を確保するための重要なリンクとして機能します。ダウンストリーム プラットフォームはエンド ユーザーにとっての主要なインターフェイスおよび配信チャネルであり、消費者はこれらのプラットフォームが提供する製品とサービスにアクセスして使用できます。

上流および中流のプラットフォームによって提供されるインフラストラクチャにより、下流のアプリケーションはエンド ユーザーのニーズを満たす多様な製品と無制限の反復を提供できるようになります。

上流および中流のインフラストラクチャには、通常、強力な技術的堀、均質な製品、限られた差別化があり、多くの場合コモディティ化されていますが、依然として高い利益を達成することができ (Amazon AWS など)、公共財となっているものもあります。

ダウンストリーム アプリケーションの技術的な堀は低いですが、提供される製品は差別化されており、ユーザーを引き付けるための明確な価値提案があり、ユーザーを維持し、堀として強力なネットワーク効果を生み出すことに重点が置かれています。多くのアプリケーションは、より幅広い製品を提供するために水平方向に拡張され、拡張に応じてバリュー チェーン全体を垂直方向に統合するアプリケーションもあります。

上流および中流プラットフォーム: B2B

下流アプリケーション: B2C

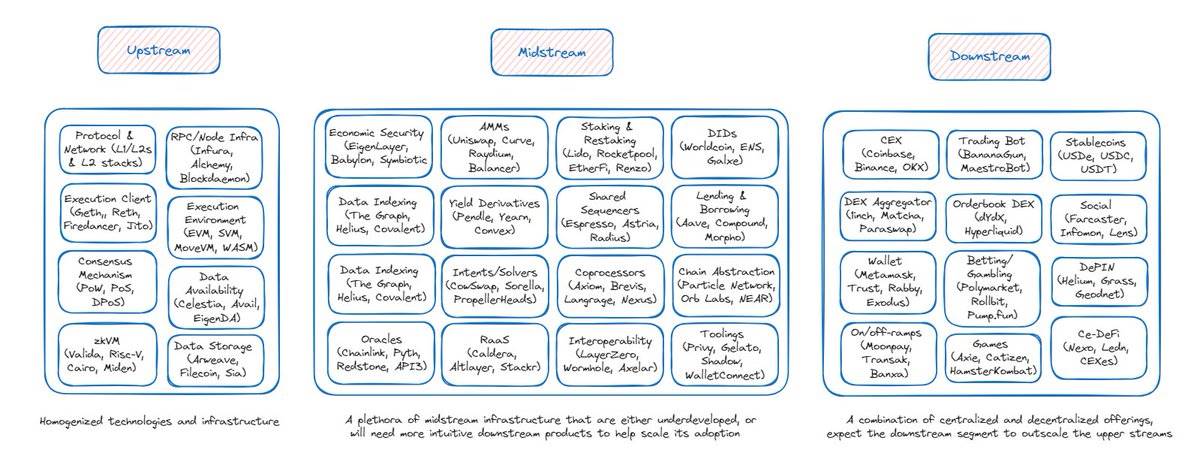

ブロックチェーン/暗号業界が進化するにつれて、バリューチェーンは最終的に次の 3 つの主要な流れを形成すると予想しています。

アップストリーム: ブロックチェーンの導入を可能にする基本的なテクノロジーとインフラストラクチャ。プロトコルとネットワーク (L1/L2)、RPC/ノード インフラストラクチャ、実行およびコンセンサス クライアント、実行環境、コンセンサス メカニズム、データ ストレージ、zkVM、データ可用性などを含みます。

ミッドストリーム: 基盤となるブロックチェーン インフラストラクチャ上に構築されたプラットフォーム。経済セキュリティ、自動マーケット メーカー (AMM)、収益デリバティブ、インテント ソルバー、オラクル、サービスとして (RaaS)、ステーキングと再ステーキング、共有シーケンサー、相互運用性、分散型を含みます。アイデンティティ (DID)、融資市場、チェーンの抽象化、データのインデックス作成など。

ダウンストリーム: 集中型取引所 (CEX)、分散型取引所アグリゲーター、オーダーブック分散型取引所、トレーディング ボット、ゲーム、集中型および分散型金融 (Ce-DeFi)、入口および出口サービス、ウォレット、分散型物理インフラストラクチャを含む、上流のインフラストラクチャによってサポートされるアプリケーション ( DePIN)、ソーシャル、ギャンブル/賭博、ステーブルコインなど。

2. 主な観察と考察:

上流の暗号インフラストラクチャは均一になりつつあります。インフラストラクチャ プロジェクトは、ほぼすべて同じ標準化されたメカニズムに基づいて構築されています - たとえば、プルーフ オブ ステーク (PoS)、EVM 互換性など。一部のプロジェクトはある程度の専門化や独自の機能を提供する場合がありますが、アップストリーム プレーヤーが提供する機能は全体的には同等です。

上流製品の均質な性質は最終的には価格競争につながり、これらのプロジェクトは、価格設定、パフォーマンス、開発者関係管理(ブロックスペースのコモディティ化など)などの側面で差別化を達成しようと努めます。上流のプレーヤーが競争に参加し続けるためには、ブランド効果とネットワーク効果を生み出すことがこれまで以上に重要になっています。

ビジネス モデルは主に B2B であるため、上流のインフラストラクチャ (L1/L2 など) が通常の顧客獲得作業のほとんどを行うのは奇妙に思えるかもしれません。さまざまな下流アプリケーションのユーザーに無差別に何十億ドルもエアドロップするのは、非常に非効率的に思えます。 Amazon AWS が、下流の顧客 (ロビンフッドの平均的なトレーダーや Netflix の視聴者など) のユーザー オンボーディングを支援するために数十億ドルを費やしていることを想像してください。製品、ユーザーの行動/セグメンテーション、エンゲージメント指標などに不慣れなために、それが困難になっているからです。適切なユーザー オンボーディングおよび維持インセンティブ戦略を策定することが困難になります。その結果、エアドロップ農家や雇われたユーザーを呼び込むために何十億ドルも費やされ、インセンティブが終了すると失われることになる。

中流の暗号インフラストラクチャも同じ運命に直面し、均質化され、最終的にはコモディティ化される可能性があります。

Uniswap、Aave、Pendle などの DeFi アプリケーション - 同じサブ業界内のプレーヤー間の差別化が限られており、より優れたサービスを提供するには、より直感的なダウンストリーム アプリケーション (フロントエンド アグリゲーター/CeDeFi プラットフォームなど) が必要になるため、意図的にミッドストリームとして分類しています。ユーザーエクスペリエンスとスケール。彼らが現在提供しているユーザーエクスペリエンスは、仮想通貨ネイティブのみを対象としている傾向があります(正直に言うと、ホットウォレットの設定と資金調達、DeFiアプリへの移動、適切な製品/取引ペアの選択、適切なチェーンの選択、トランザクションの確認など) .) ネイティブ以外のほとんどの人はアクセスできなくなります。ユーザーにとってはまさに悪夢です)。

中間のインフラストラクチャの多くはまだ反復段階にあります (特にインテント レイヤー/ソルバー ネットワーク、コプロセッサ、共有順序付け、チェーン抽象化) - テクノロジーが成熟するにつれて、この領域はより優れた機能を下流のアプリケーションに提供できるようになります - - 高速化、より安価、より正確な実行と計算、より優れた相互運用性、よりスムーズなユーザー エクスペリエンス...

ダウンストリーム暗号化アプリケーション分野は、成熟した状態にはまだ遠いです。私は、成熟産業の市場構造と同様に、下流セグメントが上流セグメントよりも大きくなると予想しています。

ダウンストリーム アプリケーションには、集中型と分散型の 2 つの主なカテゴリがあります。集中型アプリケーション (CEX、CeDeFi プラットフォーム、入口および出口サービス) は、Web2 プラットフォームに似た、より直観的なユーザー インターフェイス/ユーザー エクスペリエンスを提供し、ユーザー オンボーディングの手間が少なく、一般に規制要件に準拠しており、ほとんどが何らかの製品市場適合性を見つけています。 。分散型アプリケーションは、アップストリームのインフラストラクチャをサポートとして利用および集約すると同時に、よりスムーズなフロントエンド インターフェイスを提供してユーザーの摩擦を軽減します。この分野は、ブロックチェーン技術と暗号通貨の大量導入を加速する最前線となるでしょう。

垂直統合 – 製品市場に適合した下流アプリケーションがバリュー チェーン全体で垂直統合を開始し、水平方向に拡張してより幅広いサービスを提供する傾向が見られます。この現象は珍しいことではありません。Amazon のオンライン書店 (下流) は、電子商取引やその他の内部業務をサポートし、電子商取引製品をスケールアウトするために、独自の物流/フルフィルメント ネットワーク (中流) とクラウドベースのインフラストラクチャ (上流) を構築しています。すべての一般的なカテゴリに分類されます。暗号通貨分野では、BinanceやCoinbase(ダウンストリーム)のような集中型取引所を検討してください。BNBチェーンとBase(アップストリーム)を立ち上げ、その上に中流インフラストラクチャの構築を奨励し、ウォレット、ステーキングサービス、エントリーなどのより幅広い製品を提供するためにスケールアウトします。サービスやカストディなどを終了するか、ゲーム Axie Infinity (ダウンストリーム) を検討して、Ronin チェーン (アップストリーム) とすべてのミッドストリーム アプリケーション/インフラストラクチャ - Ronin ウォレット、Katana (DEX)、Mavis マーケット (NFT マーケット)、Ronin を開始します。 Launch Platform、Mavis ID (分散型アイデンティティ)、Ronin RPC など。

私は、顧客獲得の負担が上流のインフラストラクチャから下流のアプリケーションに移ると予想しています。これは以下によって促進されます。

1) L1/L2 エコシステムはアプリケーションに直接エアドロップされ、アプリケーションはそれぞれのロードマップ、製品設計、ビジネス モデルに基づいてインセンティブ プランを設計できます。

2) ベンチャーキャピタル企業、L1/L2、および一般資本は、この分野の成長に資金を提供するために下流アプリケーションを再評価します。

3. バリューチェーンの中流と下流にあるアプリケーションが最も多くの価値を蓄積します

価値の創造について:上流のインフラストラクチャは、先駆的な技術革新と基盤となるシステムのパフォーマンス、効率、信頼性の向上によって価値を創造します。中流プラットフォームは、開発者が特定の市場のニーズを満たすために使いやすいアプリケーション、プラットフォーム、またはエコシステムに上流のテクノロジー製品をパッケージ化することで価値を生み出します。下流の企業は、製品の可用性、アクセシビリティ、パーソナライゼーションを改善することで価値を生み出すために、中流および上流のインフラストラクチャに依存しています。

現状:上流および中流のインフラストラクチャは 2 ~ 3 回のテクノロジーの反復サイクルを経験しており、多くのテクノロジーの進歩によって生み出された価値は、これらの分野の市場価値の成長に反映されています。イノベーションは横ばいになり、テクノロジーは均質になりました。ダウンストリーム アプリケーションは、価値を生み出すためにますます成熟するアップストリーム インフラストラクチャを活用し始めるため、次のサイクルで前例のない成長を経験する可能性があります。

成熟した業界では、下流のプラットフォームやアプリケーションがユーザーと対話するための唯一のインターフェイスであるため、ユーザーの注目を最も集めることがよくあります。ユーザーは多くの場合、これらのダウンストリーム アプリケーションによって構築されたバックエンド テクノロジ スタックについて知りません (そして気にしません)。ユーザーが最も関心を持っているのは、これらのアプリケーションによって提供されるユーザー エクスペリエンスです。

強力なネットワーク効果 (ユーザー ベース) と差別化された製品提供により、下流プラットフォームはより高い価格決定力を制御し、より高い評価を得ることができます。

ByteDance (TikTok の親会社) を例に挙げると、同社は毎日 5,000 万人以上のアクティブ ユーザーを抱え、1,200 億米ドルの収益を上げていますが、その評価額は 2,680 億米ドルですが、同社が依存している CDN ネットワーク Akamai の収益はわずか 38 億米ドルです。収益は 10 億ドル、2023 年の取引額は 160 億ドルに達します。これは Meta、Netflix、Google などの企業にも当てはまります。

価値は、お金を払っている顧客の広大なネットワークを通じて収益化された下流のアプリケーションから中流、そして最終的には上流のプレーヤーに流れます。下流アプリケーションの成長は、それらが依存する上流テクノロジーの成長を促進し、共生関係を形成します。

暗号アプリケーションの手数料収益が、上流インフラストラクチャ (Raydium、Uniswap、PancakeSwap、Aave、Lido、Jito) の下流 (Ethena、Pump) の収益を上回っていることがわかりました。 Avalanche、Near、Polygon などの上流インフラはもはや注目されておらず、1 日あたり 10,000 ドルから 100,000 ドルの手数料しか発生しません。

Uniswap と Ethereum を例に挙げます。ユーザーは Uniswap で 100,000 ドルを取引し、ネットワーク取引手数料として 1 ドルをイーサリアムに支払いますが、Uniswap は取引手数料と MEV 利益から 300 ドル以上を稼ぎます。どちらの層の価値がより多く蓄積されるかは明らかです。

4. 利益最大化の普及

L1/L2 の下流アプリケーションは、ユーザー アクティビティのガス料金 (L1 セキュリティ料金や L2 実行料金) の影響を受けます。また、上流 L1/L2 のブロック ビルダーによる MEV の使用にも影響を受け、大量の資金は活用されていない。

直感的に、収益源を最大化するために、多くの下流アプリケーションは収益生成に対する主権を取り戻す可能性を模索し始めています。

下流のアプリケーションは注文フローをさらに民営化し、垂直統合を通じて独自のプライベート メモリ プールを構築し、さらにはブロック ビルダーになることが予想されます。より多くの価値を獲得するために独自のアプリケーション チェーンを立ち上げる人もいます。

Banana Gun TG ボットを例に挙げると、イーサリアムの構築者と検証者に優先料とマイナーチップとして 1 億ドル以上を支払うことが見込まれています。すでに注文フローの 98% がプライベート メモリプールを通過しています。 Banana Gun がより多くの価値を獲得するためにブロック構築に垂直方向に拡張されたとしても、私は驚かないでしょう。

特定のアプリケーション(スループット要件、コンセンサスアルゴリズム、アプリケーション固有のデータ構造、カスタムガス料金と経済的インセンティブ、主権など)に合わせてより最適化されたブロックチェーンアーキテクチャを実現するために独自のアプリケーションチェーンを構築し、ユニバーサルブロックチェーンを比較することを選択する企業もいます。より効率的に拡張できます。価値の獲得も、ベースレイヤーのブロックチェーンとの「利益の共有」ではなく、アプリケーションチェーンに焦点を当てます。

ソルバー ネットワーク (Fastlane Atlas、セマンティック レイヤー、Uniswap V4 フック)、相互運用性、チェーン抽象化インフラストラクチャ、サービスとして (RaaS) およびロールアップ スタック (OP スタック、ZK スタック、Arbitrum Orbit など) が成熟し、人気が高まるにつれて、アプリケーションの収益性が向上し、将来的により良い価値を獲得できるようになります。

5. 「フロントエンドフリップ」メタコンセプト

スムーズなユーザー エクスペリエンスを提供する下流のフロントエンド アプリケーションは、何百万もの非暗号通貨ユーザーの参入につながります。 Curve、Aave などのミッドストリーム アプリケーションとアップストリーム インフラストラクチャが実行と決済のバックボーンになります。

私が特に楽観視しているフロントエンド アプリケーションには、チェーン抽象取引エクスペリエンスを提供する取引ボットとウォレット イン ウォレット取引所が含まれます。これにより、最適化された取引執行と低手数料が可能になります。 Web2 のような取引エクスペリエンス、高速かつ低コストのトランザクションを保証、ステーブルコイン送金にシームレスな P2P Venmo のようなエクスペリエンスを提供する支払いスーパー アプリケーション。所有権と作成する人工知能Web2 アプリケーションに匹敵するエクスペリエンスを生成します。

「フロントエンドフリップ」が発生しています。

たとえば、Jupiter や 1inch などのダウンストリーム フロントエンドは、Uniswap や PancakeSwap に匹敵する料金を請求します。

さらに、TG ボット、ウォレット交換、アグリゲーターなどのフロントエンド アプリケーションは、すでにイーサリアム トランザクションの約 50% を生成しています。

下流のフロントエンドは中流のバックエンド アプリケーションから市場シェアを奪いつつあります。これらのフロントエンドが DeFi と対話するための事実上の標準になるにつれて、バックエンド アプリケーションの市場シェアはさらに低下すると予想されます。

フロントエンドのファットなアプリの切り替えは避けられません。