ギャラクシーリサーチレポート:ETH ETFへの純流入額は月間10億米ドルになると予想される

原作者:チャールズ・ユー

オリジナル編集: Deep Chao TechFlow

重要なポイント

2024年1月11日のビットコインETFの立ち上げから2024年6月15日までの純流入額は151億ドルに達した。

米国では9社の発行体が10本のイーサリアムスポットETFの立ち上げを目指して競っている。

5月23日にすべての19B-4申請を承認した後、SECはこれらの商品の取引開始を2024年7月に許可すると予想されている。

ビットコインETFと同様に、新たにアクセスできる主な市場は独立系投資アドバイザー、または銀行やブローカー/ディーラーと提携している投資アドバイザーであると当社は考えています。

ETH ETF の純流入額は最初の 5 か月以内に BTC ETF の純流入額の 20 ~ 50% に達すると予想しており、目標は 30% で、これは月間 10 億ドルの純流入額に相当します。

全体として、ETHUSD は BTC よりも ETF 流入の価格に敏感であると考えられます。これは、ETH 総供給量の大部分がステーキング、ブリッジ、スマート コントラクトに固定されており、集中型取引所ではその量が少ないためです。

導入

何ヶ月もの間、観察者やアナリストは証券取引委員会(SEC)がスポットベースのイーサリアム取引所取引商品(ETP)を承認する可能性を割り引いてきた。悲観論は、イーサリアムが商品であると明確に述べるのをためらう SEC の姿勢、潜在的な発行者と関与していないという報告、SEC の調査とイーサリアムのエコシステムに対する保留中の執行措置のニュースから生じています。ブルームバーグのアナリスト、エリック・バルチュナス氏とジェームス・セイファート氏は、一部の潜在的な発行体の最初の最終承認・却下期限が近づいていた5月時点で承認の可能性を25%と予想していた。しかし、5月20日月曜日、ブルームバーグのアナリストは、SECが証券取引所に連絡したと報告した後、承認の確率を突然75%に引き上げた。実際、すべてのスポット イーサ ETP 申請はその週後半に SEC によって承認されました。 S-1申請が発効してからこれらのツールが実際にローンチされるのをまだ待っているところですが(2024年の夏頃になると予想しています)、このレポートはビットコインスポットETPのパフォーマンスに基づいてETPローンチ後のイーサリアム要件を予測しています。 。スポットイーサリアムETPには、取引開始から最初の5か月で約50億ドルの純流入が見込まれると当社は推定している(ビットコインETPの純流入の約30%)。

背景

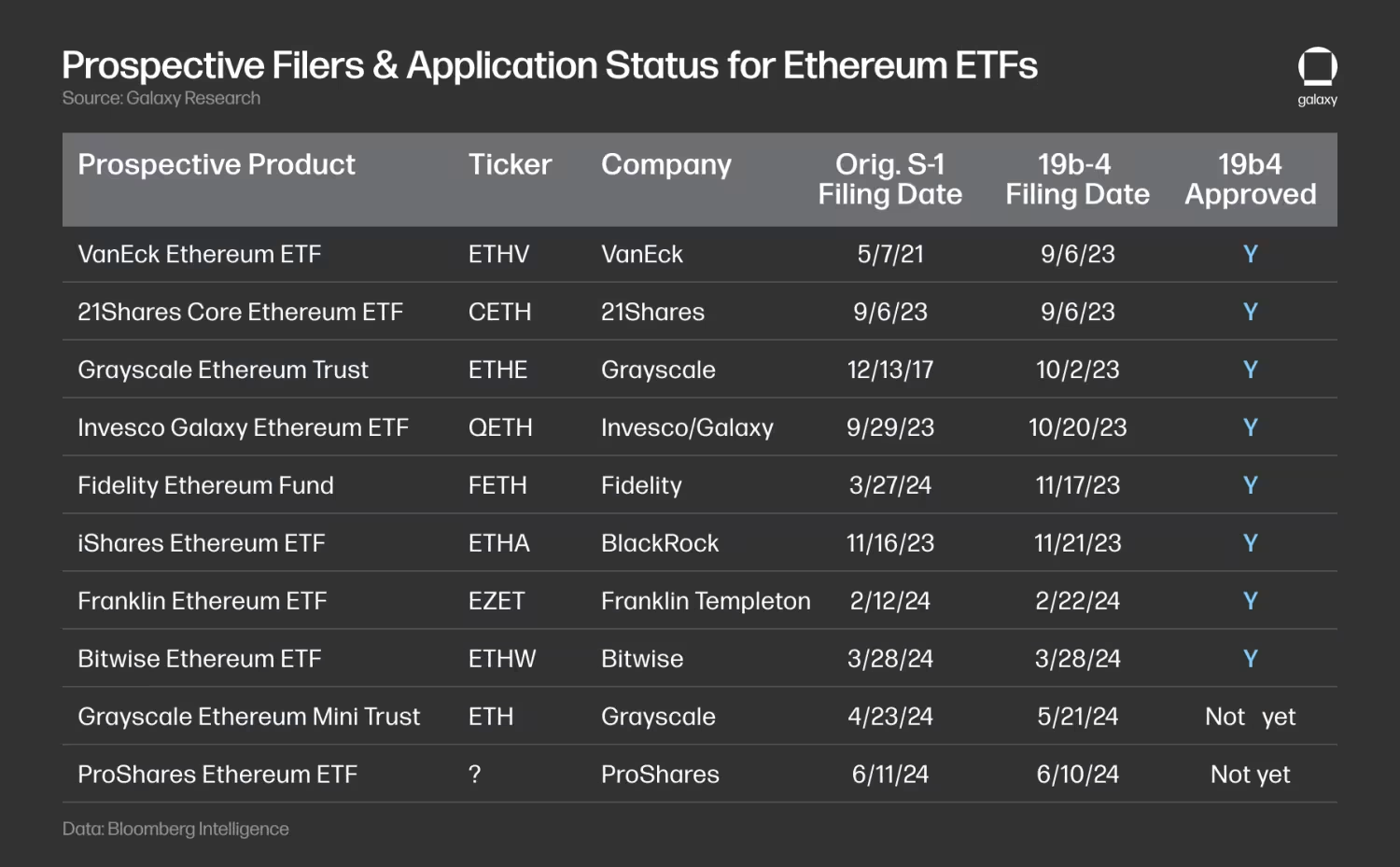

現在、スポットETHを保有する上場取引商品(ETP)の発売を目指して9社の発行者が競い合っている。過去数週間で、いくつかのパブリッシャーが撤退した。 ARKはイーサリアムETPを立ち上げるために21 Sharesと提携しないことを選択したが、Valkyrie、Hashdex、WisdomTreeは申請を完全に取り下げた。以下の表は、現在の出願状況を 19 b-4 出願日順に示しています。

Grayscale は、Grayscale Bitcoin Investment Trust (GBTC) で行ったように、Grayscale Ethereum Trust (ETHE) を ETP に変換することを検討していますが、製品の「ミニ」バージョンも申請しています。

SECは5月23日にすべての19B-4申請書(証券取引所が最終的にスポットETH ETPを上場できるようにする規則変更)を承認したが、今後は個々の発行体が登録届出書に関して規制当局とやり取りする必要がある。 SEC がこれらの S-1 (または ETHE の場合は S-3) の発効を許可するまで、商品自体は実際に取引を開始できません。私たちの調査とブルームバーグ・インテリジェンスのレポートに基づいて、イーサリアム・スポットETPは早ければ2024年7月11日の週に取引が開始される可能性があると考えています。

ビットコインETFの経験

ビットコイン ETF は運用されてから 6 か月も経っていないため、イーサリアム スポット ETF が受け入れられる可能性を調査するための有用な基礎として役立ちます。

出典: ブルームバーグ

以下は、ビットコインスポットETP取引の最初の数か月間で得られた観察の一部です。

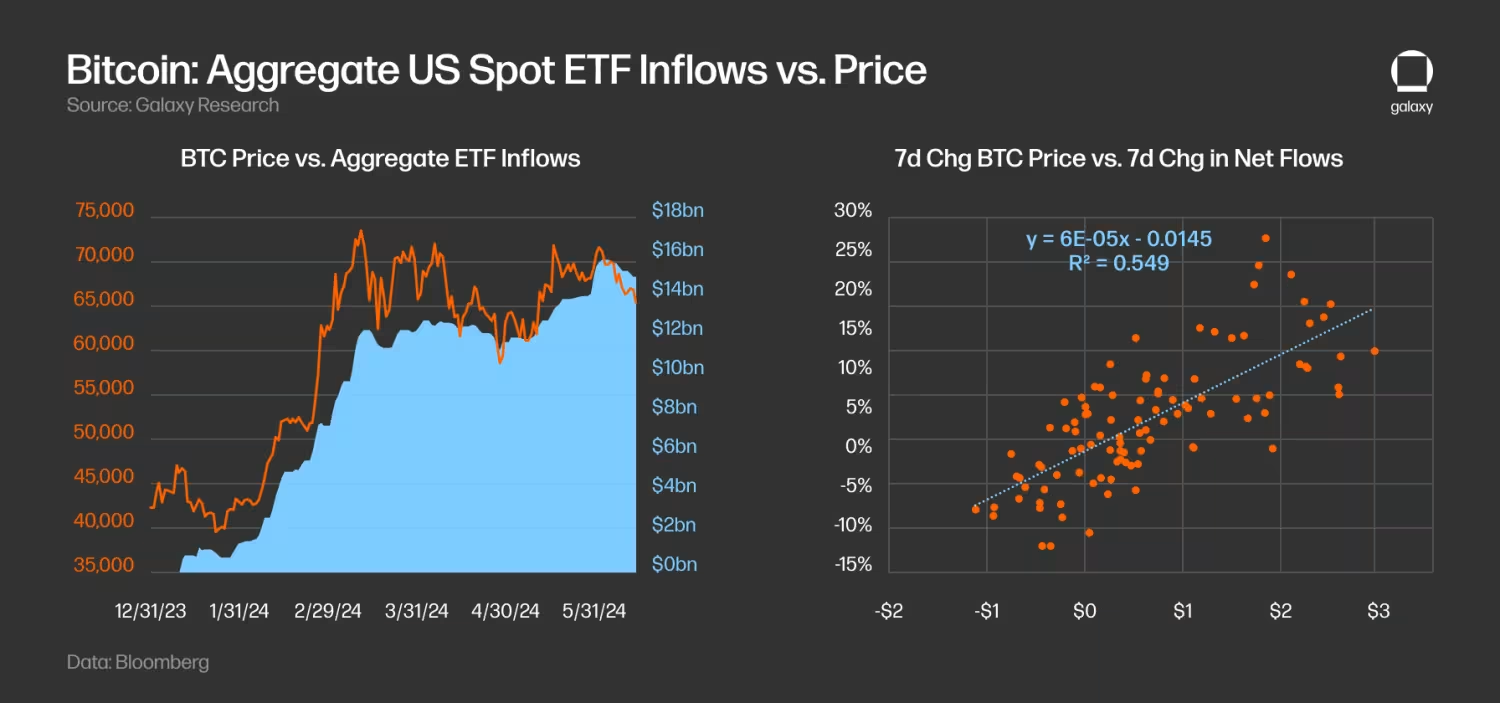

これまでのところ、流入は予想を上回っている。 6月15日の時点で、米国スポットビットコインETFは設立以来累計151億ドル以上の純流入を記録しており、1日平均純流入額は1億3,600万ドルとなっている。これらのETFが保有するビットコインの総量は約87万BTCで、現在のBTC供給量の4.4%を占める。 BTCの取引価格は約6万6,000ドルで、米国のスポットETF全体の運用資産総額は約580億ドルとなる(注:ETFの立ち上げ前、GBTCは約61万9,000BTCを保有していた)。

ETFへの流入がBTCの価格上昇を部分的に推進した。 BTC 価格と ETF 純流入額の週ごとの変化を回帰することにより、r-sq が 0.55 と計算され、これら 2 つの変数が高度に相関していることがわかります。興味深いことに、価格変化は流入よりも流入の先行指標として優れていることもわかりました。

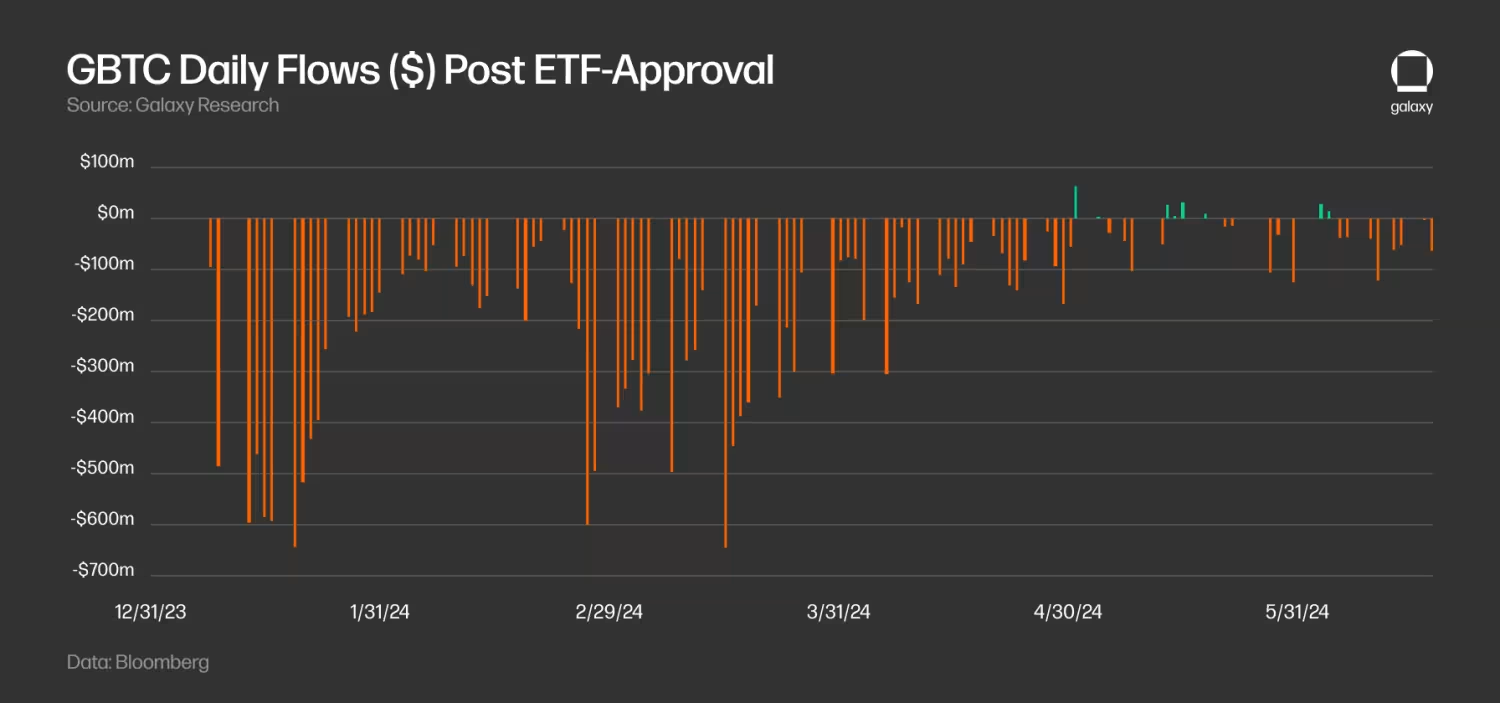

GBTC取引の巻き戻しはETF全体の流入に影響を与えた。 GBTCは信託をETFに転換して以来、過去数か月間で大幅な資金流出を経験した。 GBTCの1日当たりの流出額は3月中旬にピークに達し、3月18日には6億4200万ドルが流出した。それ以来流出は緩やかになり、GBTC では 5 月から数日間純流入が見られるようになった(5 月 3 日の最初の純流入まで 78 日間の流出)。 6月15日の時点で、GBTCが保有するBTC残高はETFの開始以来、619,000BTCから278,000BTC(55%減少)に減少しました。

ETFの需要は主に個人投資家によって牽引されており、機関投資家の需要は増加しています。 13F申請書によると、3月31日現在、900社を超える米国の投資会社がビットコインETFを保有しており、その保有額は約110億米ドルで、ビットコインETF保有総額の約20%を占めており、需要のほとんどが個人投資家によるものであることを示している。機関投資家買い手のリストには、有名な銀行(JPモルガン、モルガン・スタンレー、ウェルズ・ファーゴなど)、ヘッジファンド(ミレニアム、ポイント72、シタデルなど)、さらには年金基金(ウィスコンシン投資委員会など)も含まれています。

資産管理プラットフォームはまだビットコイン ETF へのアクセスの提供を開始していません。最大の資産プラットフォームであるモルガン・スタンレーは、ブローカーがビットコインETFを推奨することをまだ許可していないが、モルガン・スタンレーはブローカーが顧客に購入をアドバイスできるよう検討していると報じられている。私たちはレポート「ビットコインETF市場規模」で、ウェルスプラットフォーム(ブローカーディーラー、銀行、独立登録投資顧問を含む)によるビットコインETFへのアクセスは数年間続くと予想されると書きました。機関投資家のプラットフォームへのアクセスからの売上主導の流入はこれまでのところ最小限にとどまっていますが、私たちの見解では、これが短期から中期的にはビットコイン普及の重要な触媒として機能すると考えています。

潜在的なETH ETF流入の推定

ビットコイン ETP を参照として使用すると、同様のイーサリアム製品の潜在的な需要を推定できます。

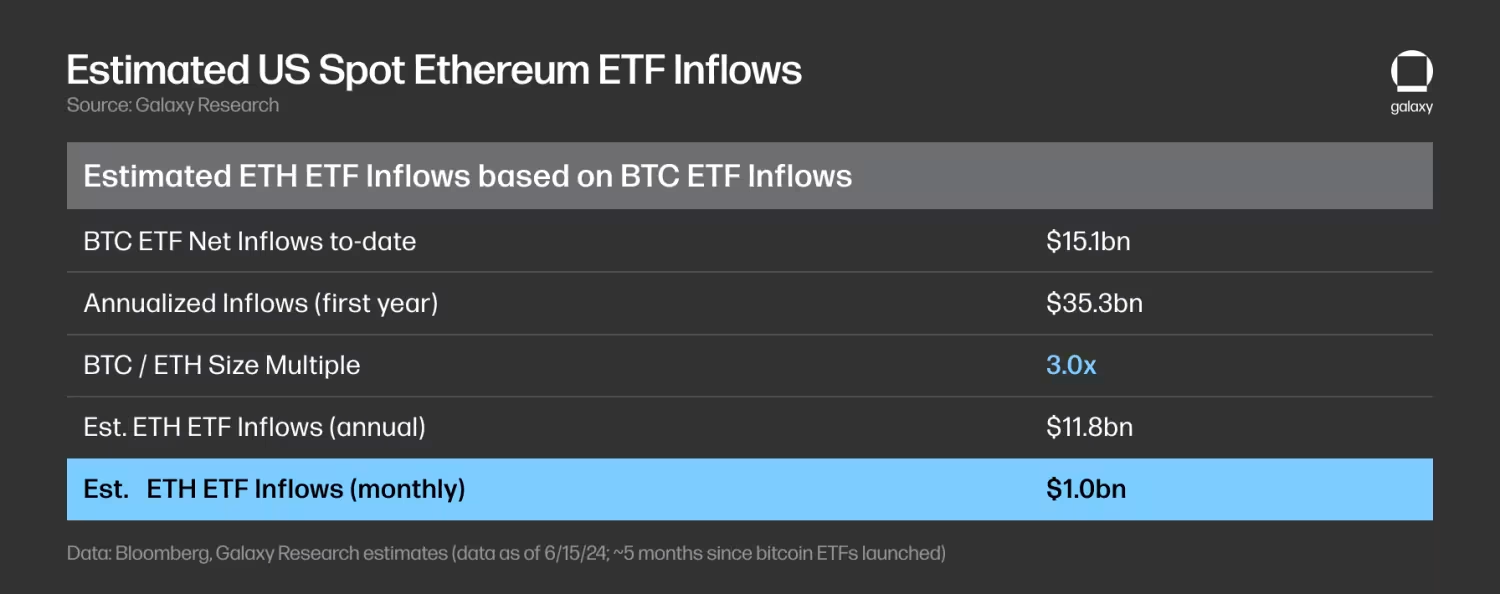

ETH ETFへの潜在的な流入額を見積もるために、複数の市場にわたるBTCとETHの相対的な資産サイズに基づいて、BTC/ETH倍数を適用してビットコイン米国スポットETFへの流入額を見積もりました。 5月31日現在:

BTCの時価総額はETHの2.9倍です。

すべての取引所において、建玉水準と取引高に基づくと、BTC の先物市場は ETH の約 2 倍です。 CME に特有の、BTC の建玉水準は ETH の 8.4 倍であり、1 日の取引高は ETH の 4.2 倍です。

さまざまな既存のファンド(グレースケール信託および商品(先物、スポットなど)および選択されたグローバル市場による)の運用資産総額は、BTC ファンドの規模が ETH ファンドの約 2.6 倍から 5.3 倍であることを示しています。

上記のデータに基づいて、イーサリアム スポット ETF の流入は、米国のスポット ビットコイン ETF の流入(時価総額倍率に合わせて)より約 3 倍小さく、2 倍から 5 倍の範囲になると考えられます。言い換えれば、イーサリアムスポットETF流入は米国スポットビットコインETF流入の33%となり、その範囲は20%から50%になる可能性があると考えています。

この倍数を6月15日時点のビットコインスポットETF流入額151億ドルに当てはめると、イーサリアムETFの承認と開始後の最初の5か月間におけるイーサリアムETFへの月間流入額は約10億ドルとなる(推定範囲:6億ドルから~6億ドル)。月額 15 億米ドル)。

私たちが確認した見積もりのいくつかは私たちの予測を下回っていましたが、これはいくつかの要因によるものです。とはいえ、前回のレポートでの初年度のビットコインETF流入額140億ドルの予測は、ウェルスマネジメントプラットフォームの参入に基づいたものでしたが、ビットコインETFにはこれらのプラットフォームの登場前からすでに多額の流入が見られていました。したがって、イーサリアムETFの需要不足を予測する際には注意することをお勧めします。

BTC と ETH の間のいくつかの構造/市場の違いは、ETF の流入に影響を与えます。

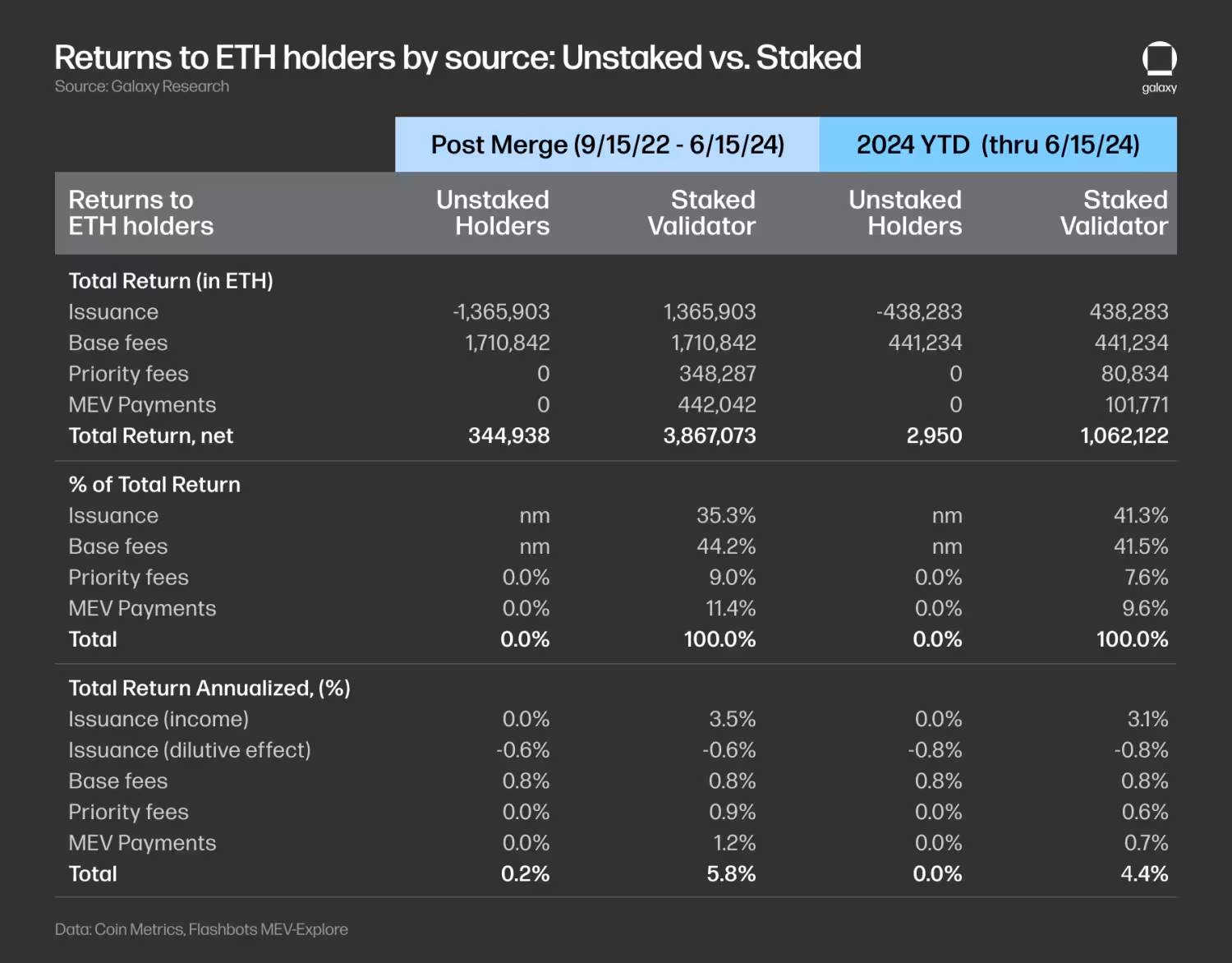

スポットイーサリアムETFの需要は、ステーキング報酬が不足しているため制限される可能性があります。無担保ETHは以下の機会費用を放棄します。

(i) バリデーターに支払われるインフレ報酬 (マイナスの希薄化効果もあります)、

(ii) バリデーターに支払われる優先料金、およびリレーラー経由でバリデーターに支払われる MEV 収益。合併後データ (2022 年 9 月 15 日以降) から 2024 年 6 月 15 日までを使用して、スポット ETH 保有者の場合、ステーキング報酬を放棄することによる年間機会費用は 5.6 パーセント ポイント (または年初から現在までのデータを使用すると 5.6 パーセント ポイント) と推定されます。 4.4 パーセント ポイント)、これはかなりの違いです。これにより、潜在的な買い手にとってスポットイーサリアムETFの魅力は薄れるでしょう。米国外(カナダなど)で提供されるETPは、ステーキングを通じて保有者に追加の収益を提供することに注意してください。

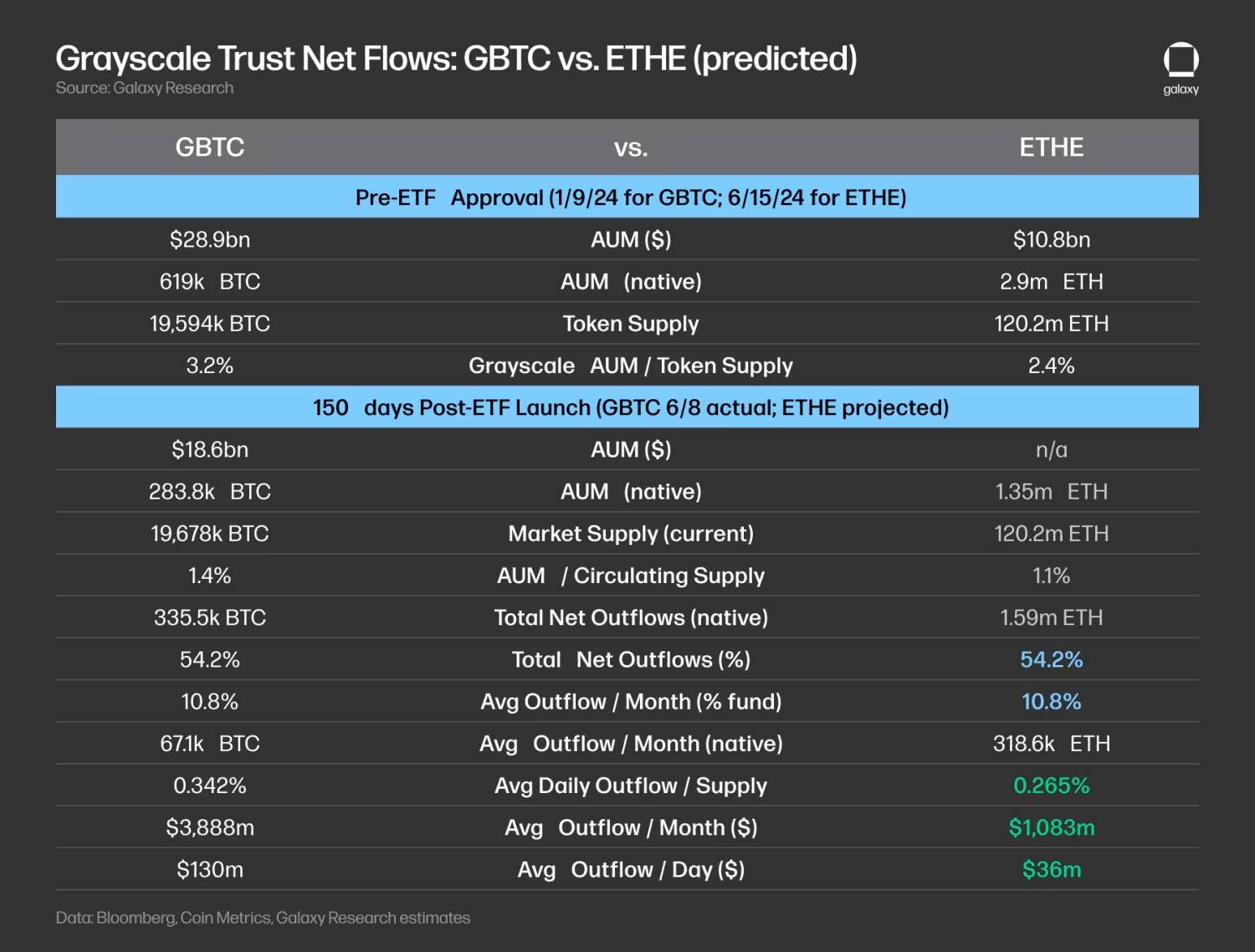

グレイスケールのETHEはイーサリアムETFの流入の足かせとなる可能性がある。 GBTC グレイスケール トラストが ETF に転換した際に多額の流出が発生したのと同様に、ETHE グレイスケール トラストの ETF への転換も同様に流出を引き起こすでしょう。 ETHEの流出率が過去150日間のGBTCの流出率と一致すると仮定すると(つまり、信託供給の54.2%が引き出された)、ETHEの月間流出額は約319,000ETHと推定され、これは現時点で約3,400ドルに相当します。それは11億ドル、または1日の平均流出額は3,600万ドルになります。これらの信託が保有する供給量はBTC供給量の3.2%、ETH供給量の2.4%に相当し、ETHE ETF変換がGBTC変換よりもETH価格に与える影響が比較的小さいことを示唆していることに注意してください。さらに、GBTCとは異なり、ETHEは破産(3ACやジェネシスなど)による強制売りに直面していないため、ETH関連のグレースケール信託に対する売り圧力が比較的軽いという見方がさらに裏付けられるでしょう。

ベーシス取引がビットコインETFに対するヘッジファンドの需要を押し上げている可能性がある。ヘッジファンドはビットコインの現物価格と先物価格の差を裁定することを望んでおり、ベーシス取引はヘッジファンドによるETFの採用を促進する可能性が高い。前述したように、13F申請書によると、2024年3月31日時点で、ミレニアムやシェーンフェルドなどの有名なヘッジファンドを含む900社を超える米国の投資会社がビットコインETFを保有している。 2024 年を通じて、さまざまな取引所での ETH の資金調達率は平均して BTC の資金調達率よりも高く、これは次のことを示しています。(i) ロング ETH の需要が比較的大きい、(ii) スポット イーサリアム ETF はヘッジ ファンドからのより大きな需要を引き付ける可能性が高い。 , これらのヘッジファンドはベーシストレードに参入したいと考えています。

ETHとBTCの価格感応度に影響を与える要因

イーサリアム ETF 流入の推定時価総額は、他のすべてが等しい場合、BTC 流入の時価総額とほぼ同等であるため、イーサリアムが価格にほぼ同じ影響を与えると予想されます。ただし、2 つの資産の需要と供給には重要な違いがいくつかあり、イーサリアムの価格が ETF フローに対してより敏感になる可能性があります。

取引所での供給: 現在、取引所はETH供給よりもBTC供給の高い割合を占めており(11.7%対10.3%)、流入が時価総額に比例すると仮定すると、ETHの価格はさらに上昇する可能性があることを示しています。機密性が高い (注: この指標は交換アドレスの帰属に大きく依存しており、さまざまなデータ プロバイダーからのデータは大きく異なります)。

インフレと破壊: 2024 年 4 月 20 日から 24 日にかけての最新の半減期以降、ビットコインの年間インフレ率は約 0.8% です。合併後(>9/15/22)、新規発行(+0.63%)のために預金者に支払われた基本手数料(-0.83%)が、それを相殺します。過去 1 か月間、比較的低い ETH 基本手数料 (年率 -0.34%) が新規発行 (年率 +0.76%) を相殺できず、その結果、年率 +0.42% の純プラスインフレ率となりました。

ETFに保有される供給量:開始以来、現在までに米国スポットETFに流入するBTCの正味量(GBTCの開始残高を除く)は合計251,000BTCとなり、現在の供給量の1.3%を占めます。このレートを年換算すると、ETF は 583,000 BTC、または現在の BTC 供給量の 3.0% を吸収することになり、これはマイナー報酬の希薄化 (0.81% のインフレ率) をはるかに超えることになります。

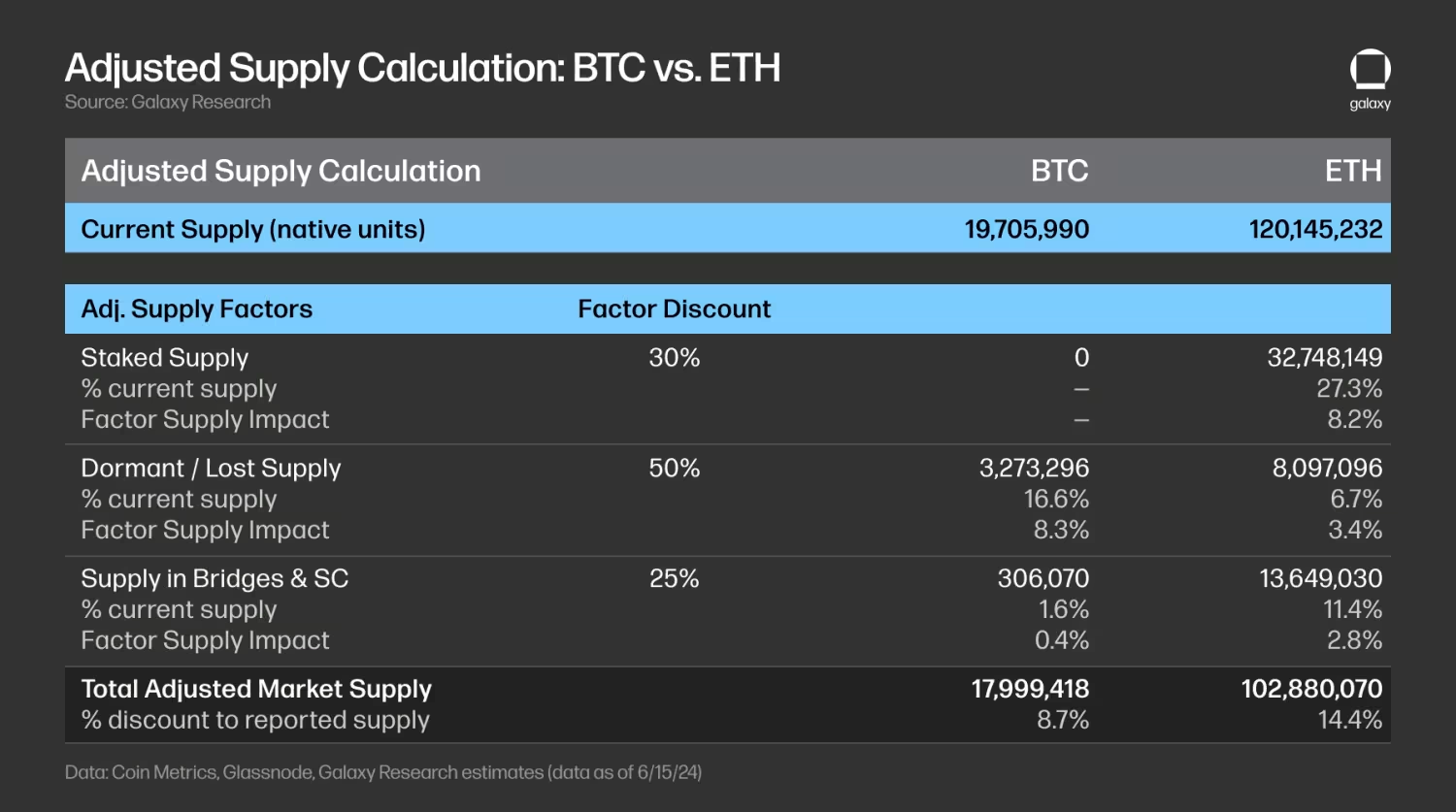

しかし、ETFの購入に利用できる実際の市場流動性は、報告されている現在の供給量よりもはるかに少ないです。 ETF の各資産の利用可能な市場供給をより適切に反映するには、ステーク供給、休眠/喪失供給、ブリッジやスマート コントラクトでの保有などのさまざまな要因を調整する必要があると考えています。

ステーキングサプライ(割引: 30%): ETH をステーキングすると、市場の流動性が減少します。現在、BTC にはステーキング オプションがありません。誓約されたETHはネットワークのセキュリティを確保するために使用されますが、誓約者は誓約をキャンセルしてETHの一部を他の目的に使用することができます。現在、ステーキングされた ETH は総供給量の約 27% を占めており、市場で入手可能な供給量を見積もるために 30% の割引を適用し、供給量の割引は 8.2% となります。

休眠/供給喪失(割引: 50%): 一部の BTC および ETH は回復不能とみなされ (キーの紛失など)、市場での供給が減少します。10 年以上移動されていない BTC および最後のアクティブな時間を使用します。 7 年以上経過した ETH は、現在の供給量のそれぞれ 16.6% と 6.7% を占めます。これらのおそらく休眠中のアドレスの供給はいつでもオンラインに戻る可能性があるため、これらの供給には 50% の割引が適用されます。

ブリッジおよびスマート コントラクトの供給(割引: 25%): これらの供給は、生産的な目的でブリッジおよびスマート コントラクトにロックされています。ビットコインの場合、BitGo がホストするラップ BTC (wBTC) には約 153,000 BTC があり、ほぼ同量の BTC が他のブリッジにロックされており、合計で供給量の約 1.6% に相当すると推定されます。スマートコントラクトにロックされたETHは、現在の供給量の約11.4%を占めています。これらの供給は約束された供給よりも流動性が高い(つまり、同じロック要件や引き出しキューの対象になる可能性が低い)と考えられるため、これらの供給に25%の割引を適用します。

これらの要素の割引加重を適用して調整後の BTC と ETH 供給量を計算した後、BTC と ETH の利用可能な供給量は報告されている現在の供給量よりそれぞれ 8.7% と 14.4% 少ないと推定されます。

全体として、 BTC に対する ETH の価格感応度は、(i) 調整された供給係数に基づく市場供給の減少、(ii) 取引所での供給の割合の減少、(iii) 純発行量の減少により、より高くなるはずです。価格は市場の供給と流動性の変化により敏感になる傾向があるため、これらの要因はそれぞれ、価格感応度に(相加的ではなく)相乗効果をもたらすはずです。

未来を見据えて

今後、採用と副次的効果に関していくつかの質問があります。

プロダクトマネージャーとアロケーターはBTCとETHをどのように見るべきでしょうか?既存の保有者はビットコインETFからETHに移行するのでしょうか?アロケータについては、ある程度のリバランスが予想されます。スポットイーサリアムETFはBTCをまだ購入していない新たな限界購入者を惹きつけるでしょうか?潜在的な買い手のうち、BTC のみ、ETH のみ、またはその 2 つの混合を保有する割合は何ですか?

誓約を追加できるのはいつ (ある場合) ですか?ステーキング報酬の不在はスポットイーサリアムETFの採用に影響を及ぼしますか?代替投資商品が不足していることを考慮すると、DeFi、トークン化、NFT、その他の暗号関連アプリケーションへの投資へのアクセスに対する需要が、ビットコインと比較してイーサリアムETFの採用を促進するでしょうか?

他の選択肢に対する潜在的な影響は何ですか?イーサリアムの後は、他の代替ETFが承認される可能性が高いでしょうか?

全体として、スポットイーサリアム ETF の発売の可能性は、2 つの主な理由により、イーサリアムの市場採用とより広範な暗号市場にプラスの影響を与えるはずであると考えています:(i)富裕層セグメント内でのアクセスの拡大、(ii))規制当局と信頼できる金融サービスブランドによる正式な承認。 ETF は、個人および機関投資家の範囲を拡大し、より多くの投資チャネルを通じてより広範な分配を提供し、より多くの投資戦略のためのポートフォリオでのイーサの使用をサポートできます。さらに、金融専門家の間でイーサリアムに対する理解が深まることは、理想的にはテクノロジーの投資と導入の加速につながるでしょう。