需要と供給の観点からみた香港仮想通貨スポットETFの影響

原著者: Tom Analysis、SoSoValue 常駐研究員

香港証券先物委員会は、承認された仮想資産スポットETFのリストを正式に発表し、チャイナAMC(香港)、ハーベスト・インターナショナル、ボセラ・インターナショナルのビットコイン・スポットETFとイーサリアム・スポットETFがリストに含まれている。これら6つのスポットETF商品は4月25日から26日にかけて新規募集が開始され、4月30日に香港証券取引所に上場された。

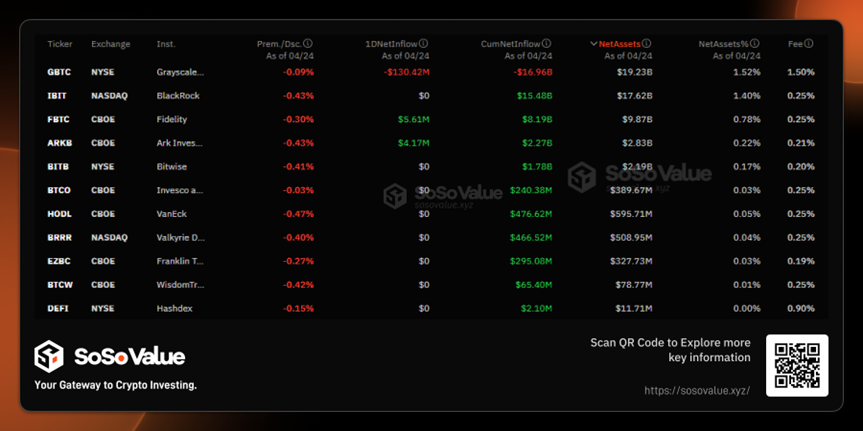

SoSo Value データによると、6 つの香港スポット ETF は新規申し込みを通じて良好な初期規模を達成しており、3 つのビットコイン ETF の純資産総額は 2 億 4,800 万米ドル、イーサリアム ETF 3 つの純資産総額は 4,500 万米ドルとなっています。純資産総額は3億米ドル近く、信託からETFに転換されたグレースケール(GBTC)を除く米国ビットコインスポットETF商品の純資産総額は、当初はわずか1億3,000万米ドルでした。日。

しかし、初日の取引高に関しては、香港の仮想通貨ETFは米国の仮想通貨ETFよりもはるかに小さかった。これは米国ドルETF上場初日の取引高46億6000万米ドルを大きく下回った。

香港の仮想通貨ETFの初期サイズと初日の取引量の間に大きな不一致が観察されました。香港の仮想通貨スポットETFはどの程度の規模になる可能性がありますか?関連する仮想通貨ETFをどのように把握すればよいでしょうか?編集者は香港ETFの需要と供給の関係を通じてこれを分析します。

図1:香港仮想通貨スポットETFデータの概要(データ出典:SoSo Value)

需要面: 中国本土の人民元投資家は購入を許可されておらず、追加資金が制限される可能性があるため、取引量が減少します。

この香港の仮想通貨ETFには依然として投資家の資格に厳しい制限があり、本土の投資家は取引に参加できない。 Futu Securitiesを例に挙げると、取引を行う前に、口座所有者は中国本土および米国の非居住者である必要がある。市場は、本土の資金が南行きの香港ストックコネクトを通じて取引されると予想しているが、このコネクトは現在許可されておらず、開設は長期間困難になると予想されている。

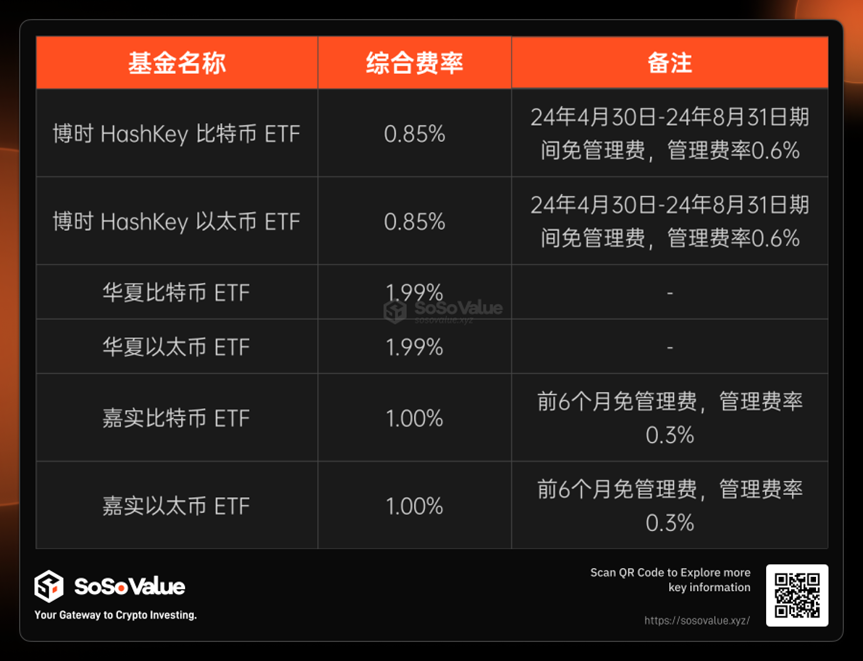

手数料の点では、香港の仮想通貨ETFは米国のETFと比べて優れているわけではなく、長期保有したい機関にとってはあまり魅力的ではありません。 SoSo Valueのデータによると、グレースケールとハッシュデックスを除く米国の11のビットコインスポットETFの管理手数料率は約0.25%であるのに対し、ホンの3つのビットコインETFの総合レートはIBITやCBOEなどです。 Kong は比較的高く、HuaXia は 1.99%、Harvest は 1.00%、最も低い Boshi は 0.85% です。管理手数料の短期減免を行っても、金利のメリットはまだありません。手数料の差により、仮想通貨市場に楽観的で長期保有したい機関投資家にとっては、米国ビットコインETFの保有コストが安くなります。

将来的には、需要側資金は 2 つの主な資金源から調達される可能性があります。

1) 香港の個人投資家。香港 ID カードを持つ個人投資家にとって、香港の仮想通貨 ETF を購入する敷居は低くなります。米国のビットコインスポットETFを購入する場合は、プロ投資家資格(PI)が必要で、PI資格の申請には800万香港ドルの投資ポートフォリオ証明書または4,000万香港ドルの総資産証明書が必要です。今回、香港ビットコインスポットETFでは個人投資家が取引できるようになり、取引時間がアジアのスケジュールにより一致したことは重要な追加点だ。

2) イーサリアムに興味のある従来の投資家。香港イーサリアムスポットETFは世界初の立ち上げとなるため、通貨を保有するのがかなり困難でイーサリアムの見通しに楽観的な投資家は、イーサリアムETFにさらなる成長をもたらす可能性がある。

図2:米国ビットコインスポットETFの手数料率(データ出典:SoSo Value)

図 3: 香港の仮想通貨スポット ETF の手数料率 (データ出典: SoSo Value が作成)

供給面:現物償還方式によりETF株の供給量が増加し、初期規模が拡大

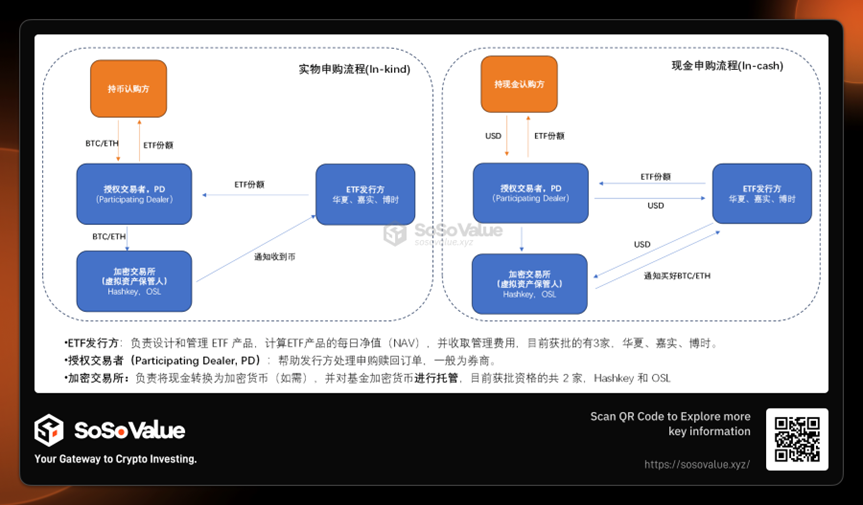

香港の仮想通貨スポットETFと米国のビットコインスポットETFの最大の違いは、現金償還(現物)に加え、現物償還(現物)方式が追加されていることです。これはまた、ETFシェアレベルで香港の仮想通貨ETFがより多くのサプライヤーを抱えている可能性があることを直接決定します。

物理的償還とは、投資家がETF株を購読(作成)または償還するときに、現金の代わりに暗号通貨(ビットコインまたはイーサリアム)を使用できることを意味します。申し込みの際、投資家はETF株と引き換えに一定量の暗号通貨をETFに提供し、償還時には対応する暗号通貨と引き換えにETF株を返却します。

図 2 で香港の暗号通貨のサブスクリプション プロセスを比較すると、物理的なサブスクリプションと現金のサブスクリプションの間に 2 つの大きな違いがあることがわかります。

1) 通貨保有者は、通貨を使用して直接購読できます。鉱山所有者などの一部の大規模通貨保有者は、自分の通貨を ETF 株に簡単に変換でき、その後の保有に加えて、ETF 株は現金償還をサポートでき、直接販売もサポートします。非常に柔軟な処理方法により、香港証券取引所で現金を受け取ることができます。

2) 暗号通貨市場の場合、物理的なサブスクリプションは市場に追加の資金をもたらすのではなく、異なるアカウント間での暗号通貨の移動のみをもたらします。現金サブスクリプションにより、チェーン上の暗号化資産に対する実際の買い注文がもたらされます。

したがって、香港の仮想通貨ETF株の加入者には、従来の現金加入者と大口通貨保有者の両方が含まれます。各社はまだ現物購入と現金購入の具体的なシェアを明らかにしていないが、OSLの公開情報によれば、ETFの現物購入の最初のバッチのシェアが50%以上を占める可能性があり、これが初期資金調達規模の理由も説明している。香港の仮想通貨 ETF の総額は 3 億米ドル近くに達しており、その資金の一部は現物の購読によるものです。しかし一方で、これらの物理的に購入されたETF株は、その後の流通市場取引で売り注文に変換される可能性があります。

図 4: 香港の仮想通貨スポット ETF 現物と現金の購読プロセスの比較

総合的な需要と供給、割引率と割増率に注目して投資機会を掴む

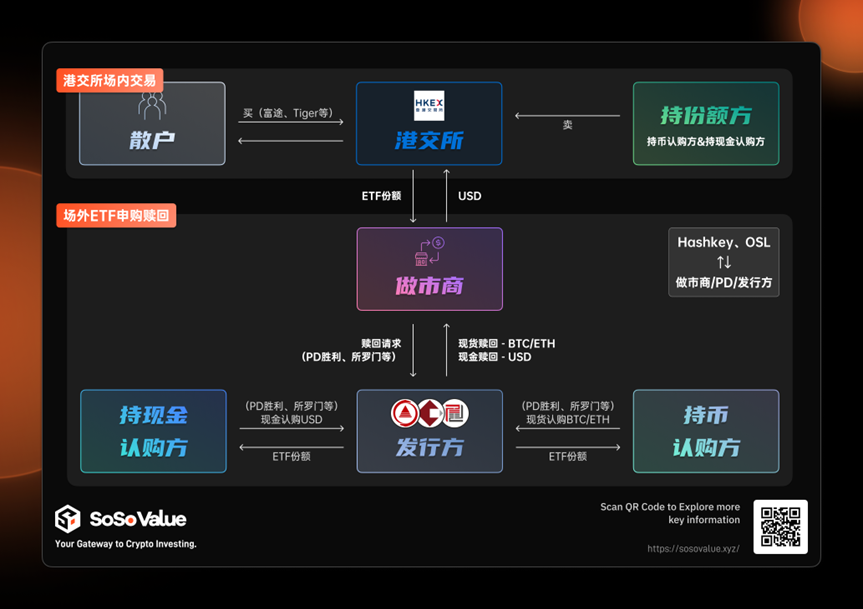

上記の需給両面の総合分析により、米国ビットコインスポットETFとは異なり、ETFの日々の純資金流入(Total Net Inflow)を追跡することができます。詳細はhttps://sosovalue.xyzを参照してください。 /assets/us-btc -spot) を使用して、ビットコイン ETF によってチェーンにもたらされる増分資金が暗号資産の価格に与える影響を直感的に判断できます。香港の仮想通貨スポットETFの需要と供給はより複雑で、さまざまなファンド会社が公開しているデータでは、現物と現金の申し込みと償還を明確に区別することができていない。これに関連して、私たちは、公開市場 (香港証券取引所で取引) における割引/プレミアム比率を観察するのがより適切な指標である可能性があると考えています。

上記で分析したように、香港証券取引所のオンサイト取引では、割引とプレミアムが需要と供給の力を最もよく表しています。 ETF が割引を受ける場合、それは売り手がより販売する意欲があり、供給が需要を上回っていることを示しており、マーケットメーカーは香港証券取引所で ETF 株を割引価格で購入し、ETF 発行会社に株式を償還する意欲を持っています。店頭取引により価格差を獲得し、ETF 全体の純資産が減少すると、資金流出は暗号市場全体に悪影響を及ぼします。全体のプロセスは次のように簡単に要約できます: ETF の割引 -> 売りの増加 -> 償還の可能性 -> 仮想通貨市場への悪影響。逆に、ETFのプレミアム→買い注文の強化→申し込みにつながる可能性→仮想通貨市場にプラスの影響を与えると仮定する。

SoSo Valueのデータによると、4月30日終値時点で、ハーベスト・ビットコイン・スポットETF(3439.HK)とハーベスト・イーサリアム・スポットETF(3179.HK)を除き、それぞれ-0.18%と-0.19%のマイナスプレミアムが発生した。その他 全ての商品にプラスプレミアムが付き、初日の日中取引では売りが抑えられ、買いが比較的強かった。 ETF上場初日のマーケットメーカーの影響を考慮すると、このディスカウントとプレミアムのデータが継続的に観察され、プラスのプレミアムが維持され続けることができれば、投資家、特に通貨保有者の購読を引き続き引き付けることが期待されます。そうなると、香港の仮想通貨スポットETFの規模は推定5億ドルを超えることになり、プレミアムがマイナスに転じた場合、ETF株の償還を目的とした裁定取引に注意が必要となり、ETF発行会社が仮想通貨を売却し、仮想通貨市場が下落することになる。 。

図5:香港仮想通貨スポットETFの需給影響メカニズム(データ出典:SoSo Value作成)

香港の仮想通貨ETFは、投資家にとって重要な価値も持っています。それは、仮想通貨資産と取引可能な金融資産の変換と流通経路を追加することです。

香港の仮想通貨スポットETFの迅速な承認は、米国のスポットETFほど仮想通貨市場への短期的な影響は少ないかもしれないが、中長期的には、香港の仮想通貨ETFの物理的な購入と償還のメカニズムもまた、暗号資産を従来の金融資産に変換する方法。現物の申し込みを通じて、暗号通貨は ETF 株式に変換され、ETF 株式は従来の金融市場価格の公正価値と流動性を備えているため、保有する暗号資産 ETF を従来の金融市場で資産証明書として使用することができ、さまざまな種類のレバレッジ運用が可能になります。住宅ローンの融資や仕組み商品の構築などにより、暗号資産と従来の金融との間のチャネルがさらに開かれ、暗号資産の価値がより完全に反映され、実現できるようになります。

よりマクロ的かつ長期的な観点から見ると、香港によるビットコインとイーサリアムのスポットETFの承認は、世界の仮想通貨市場にとって重要な進展であり、この政策は長期的には中国人コミュニティの金融情勢に影響を与えるものであり、香港の役割でもある。世界の金融システムにおける仮想通貨は、さらなる合法化に向けた重要な一歩となります。