時代を超えたチェーンゲームのポンジモデルの黙示録

オリジナル | デイリー・プラネット・デイリー

著者 | 南志

ポンジスキームは、投資家に高い利益を約束して資金を呼び込む金融詐欺ですが、外部投資から利益を得る実際の手段はなく、代わりに後続の投資家の資金を使用して以前の投資家の利益を支払います。

Axie Infinity は 2021 年に GameFi ブームを引き起こし、21 年の第 3 四半期にはさまざまな GameFi が登場し、ユーザーのグループを急速に富ませましたが、それらはまた、最後の参入も果たしました。市場利用者は大きな損失を被った。 GameFi のこれらの基礎となる経済モデルを解体すると、すべて Ponzi モデルに属します。

したがって、2021年末には、GameFiとチェーンゲームの2つの定義を区別する必要があると提案する人もいます。前者はゲームシェルを適用した(Ponzi)DeFiモデルであり、後者はブロックチェーン技術を導入したゲームです。と、主な関心事が異なります。

Odaily Planet Daily は、この記事で 2021 年から 2022 年にかけて一部の主流 GameFi のポンジ経済モデルを解体し、バブルの生成、規制、ライフサイクル全体の終焉の詳細を読者に示し、現在の GameFi 経済の参考としても役立ちます。セクター。

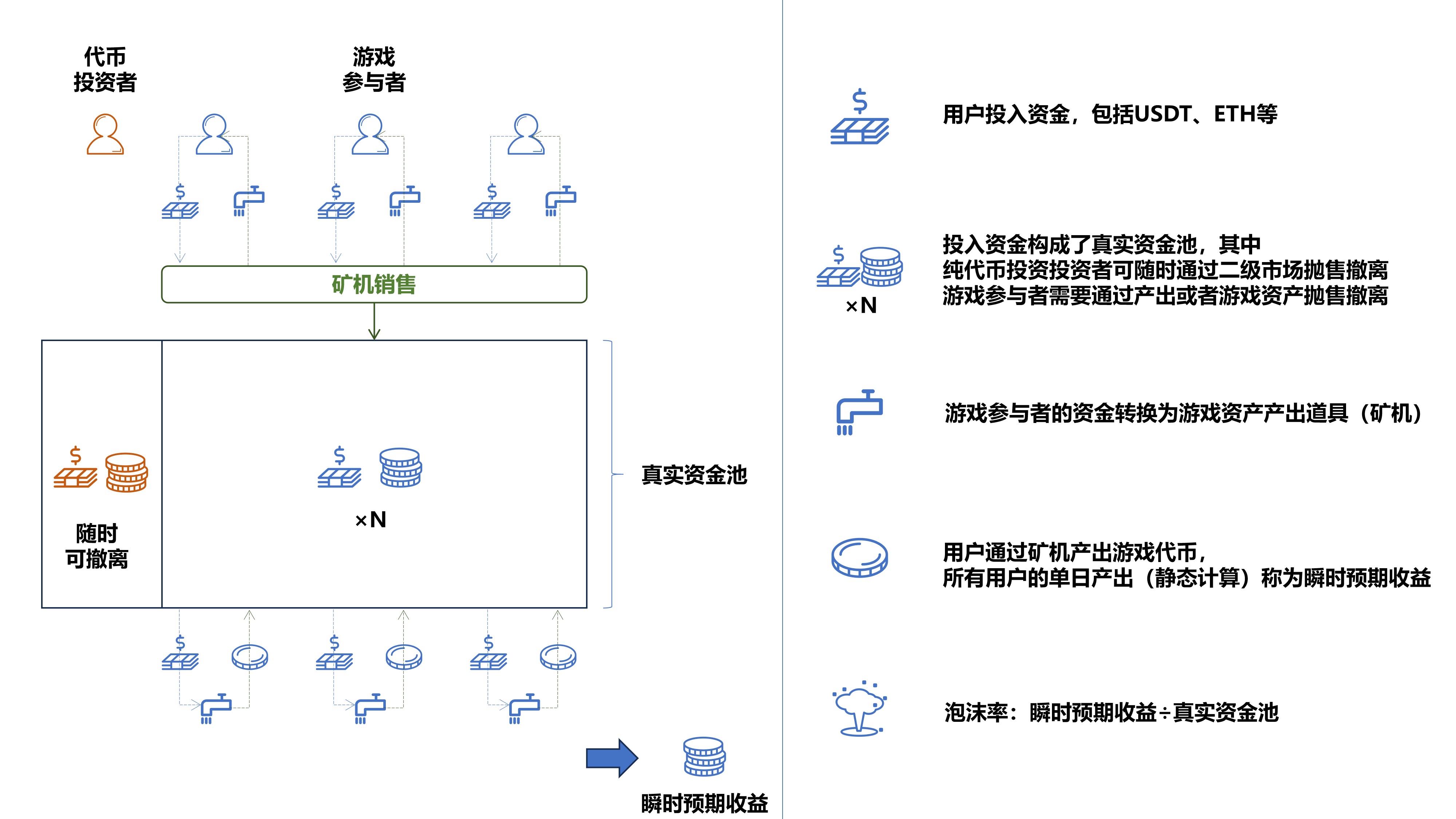

参加者とプロセスの分解、主要な定義

GameFi ライフサイクルに関与する関係者は次のとおりです。

ゲーム参加者: GameFi エコノミーに資産を投資し、ゲームの小道具からトークンを生成することで利益を得るユーザー。

トークン投資家: プロジェクト トークンを購入しますが、GameFi エコノミーには参加せず、二次販売を通じて利益を得ます。

プロジェクト パーティー: GameFi エコノミーの運営を担当します。参入税および出国税の徴収、取引市場の税徴収などから利益を得るため、主な責任には、新規ユーザーの参加を誘致すること、ユーザーの販売の激しさを制御すること、および特定のバブルを可能な限り排除することが含まれます。

GameFi エコノミーのプロセスは次のように簡略化されています。

ユーザーは資金を投資してゲームアセット出力プロップ (マイニングマシン) を購入します。

ユーザーはマイニング マシンを通じてゲーム アセットを生成し、ゲームに再投資したりハード通貨 (USDT など) に交換したりできます。全ユーザーの毎日の生産額が即時期待収入として記録されます。

ユーザーが投資した資金は、送金された資金から差し引かれ、実際の資金プールが形成されます。

瞬間的な収入期待値 ÷ 実質資本プールは、ポンジ経済のバブル発展の度合いを測るバブル率として記録されます。プレイヤーが市場に参入し続け、マイニングマシンが増加し続けるにつれて、実質資本プールは減少し続けます。そして価値は増加し続け、崩壊に近づく。

結局、自信の欠如:再投資ユーザーの数が減少し、ほとんどのユーザーが資金プールから資金を引き出すことに変わりました。資金不足:入場ユーザーの比率がマイニングマシンの生産比率よりも不十分でした。損失: さまざまなメカニズムの理由により、入学資金が実質資本プールに投入されず、これが経済の脆弱性につながります。バブルが大きすぎる: バブルレートが高すぎてサポートできないなどの要因により、バブルが崩壊します。そして経済は崩壊します。

その他のキーの定義は次のとおりです。

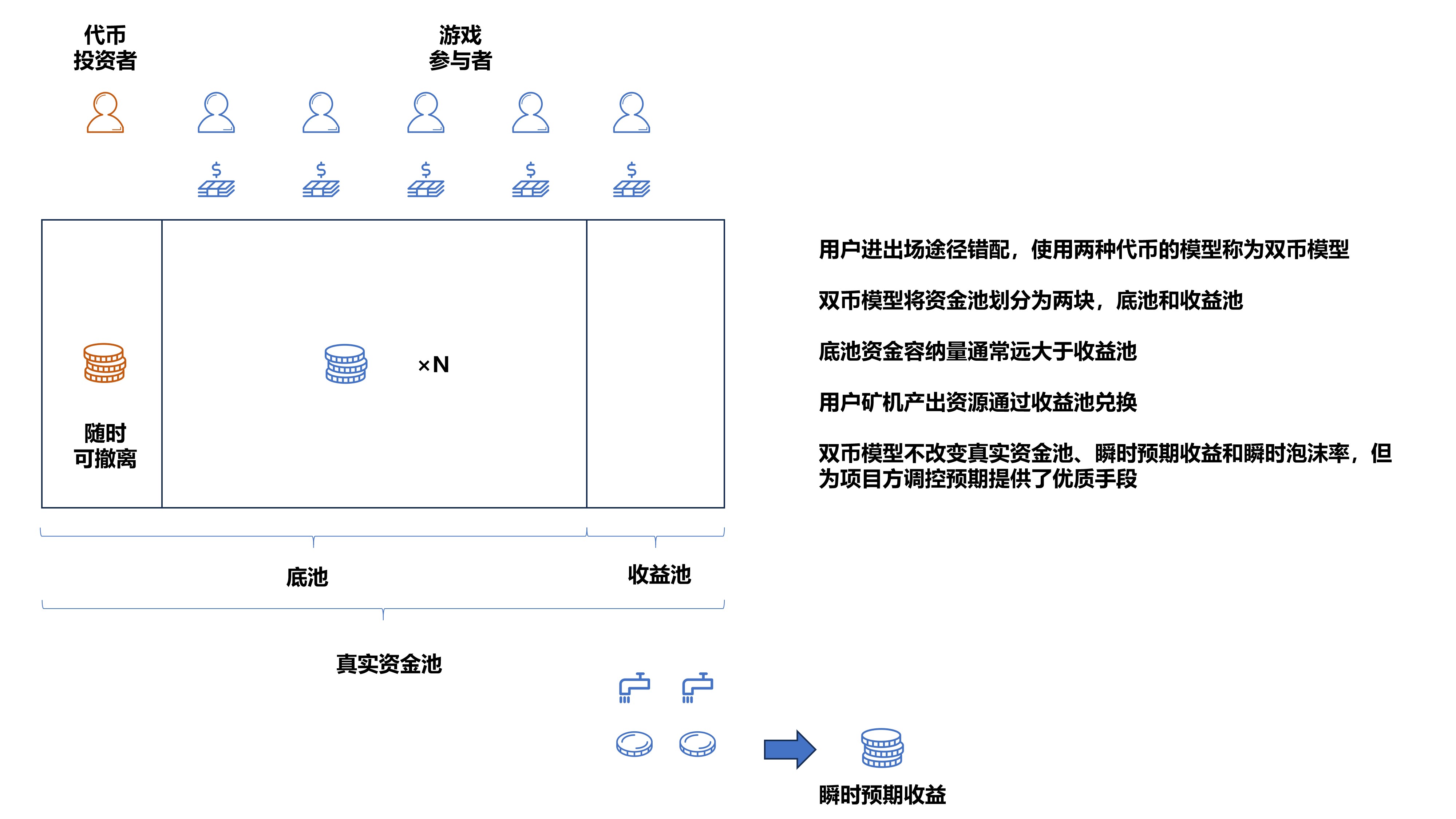

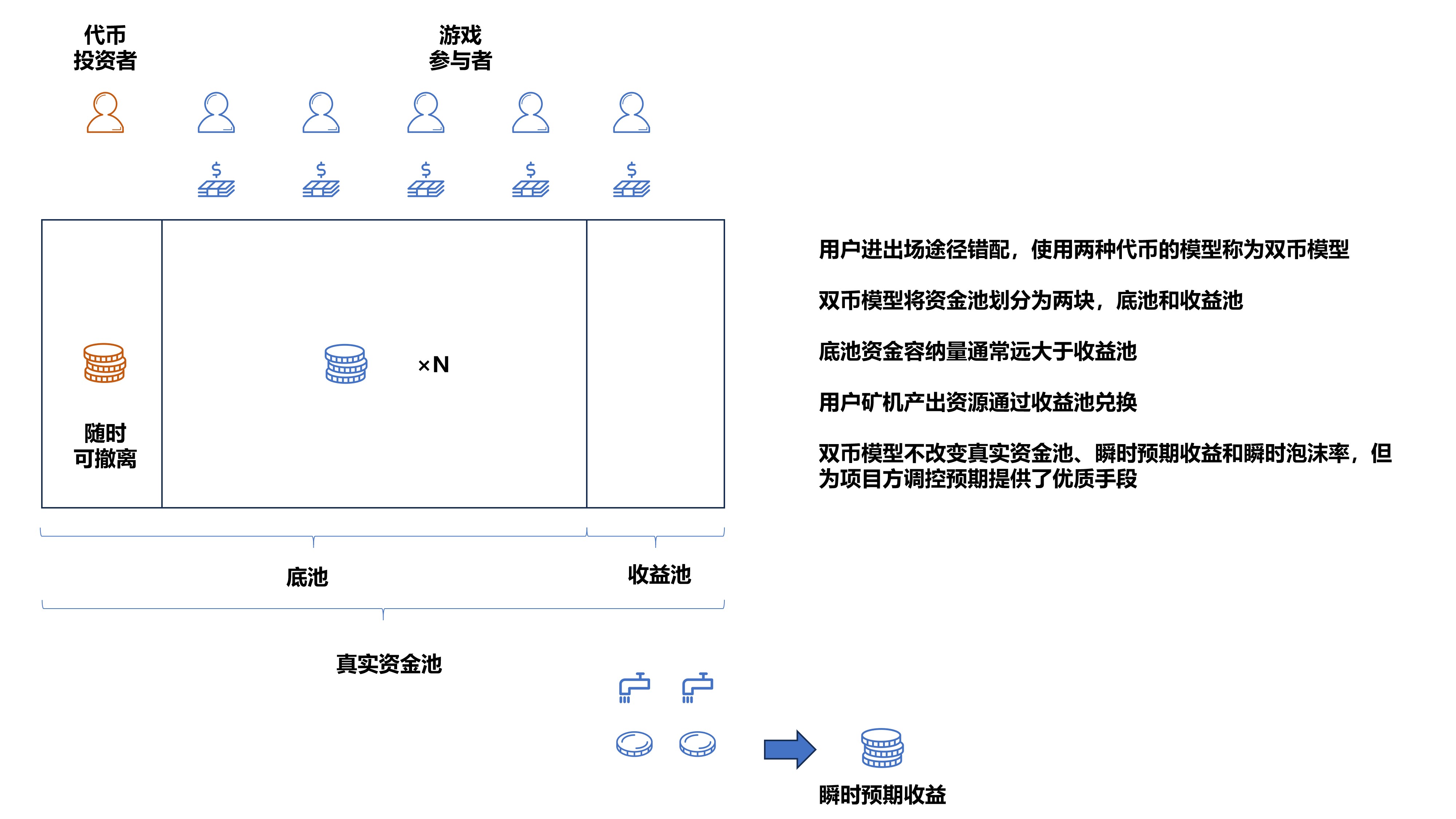

デュアルカレンシーモデル:ユーザー資金のエントリーチャネルとエグジットチャネルに不一致があり、2つのトークンを使用するモデルをデュアルカレンシーモデルと呼びます。ガバナンストークンとゲームトークンがありますが、ガバナンストークンは基本的に景気循環に参加せず、二通貨モデルにも属しません。

単一通貨モデル: 市場に出入りする資金に 1 つのトークンのみが使用されます。

コインベース: ユーザーは特定の数のゲーム トークンを生成します。

U スタンダード: ゴールドスタンダードとも呼ばれ、ユーザーはゲームトークンの変動によって変化しない特定の数のステーブルコインを生成します。

カード描画モデル: 十分な特定の資産がある限り、無制限のマイニング マシンを入手できます。

再生産モデル:マイナーは既存のマイニングマシンによって生産されますが、通常は数量制限があり、再生産のコストが回数に応じて増加するメカニズムです。

基本モード: 単一通貨 + 通貨ベースのモデル + カード描画

まず、最も純粋な単一通貨 + 通貨ベースのモデル + カード抽選から始まります。CryptoZoon は 21 年 7 月 28 日にリリースされました。プレイヤーはZOON を消費してエッグを購入し、その後マイニング マシン ZOANを孵化させる必要があります。そしてマイニングマシンはトークン ZOON を出力します。

モデルと操作プロセスは非常に単純です。上で適用された基本構造は下図の左側に示され、適用された GameFi シェルは下図の右側に示されます。

バブル崩壊の主な理由

冒頭でも述べたように、バブル崩壊の4大要因は「自信の欠如」「資金不足」「キャピタルロス」「過剰なバブル」 CryptoZoon崩壊の主な原因は何だったのでしょうか?その主な理由としては、バブルが大きすぎること、プロジェクト側の設計に問題があること、そして一部はある程度の資金損失によるものである。

バブルが大きすぎる: CryptoZoon のマイニング マシンの販売モデルはカード描画モデルであるため、ユーザーはすぐに市場に参入できます。 Axie 後の BSC での GameFi の最初のバッチが人気になったため、マイニング マシンがあまりにも早く売れたため、瞬間的な期待収益とバブル レートがすぐにピークに達しました。

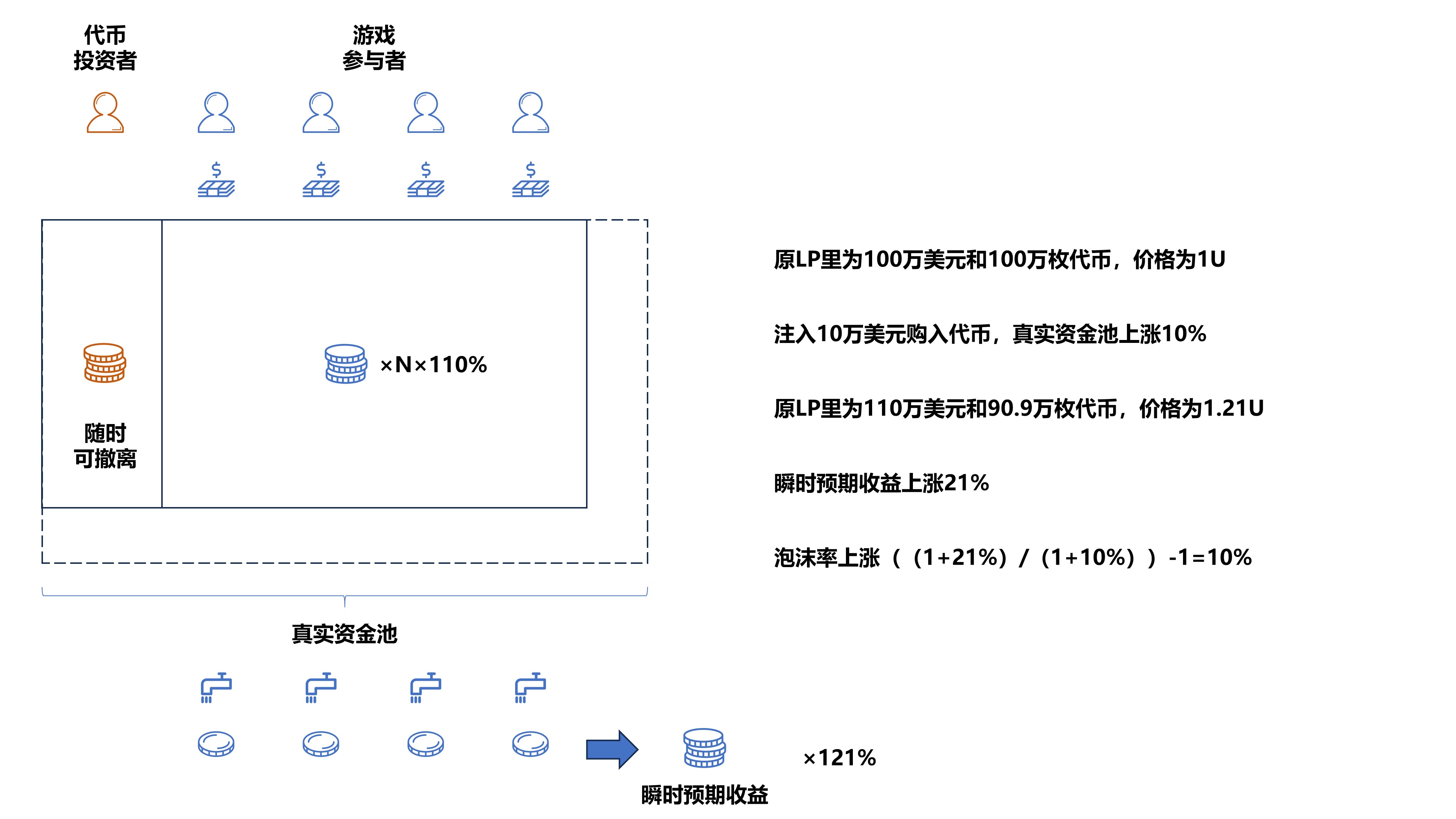

ここで、トークン投資家の退場とゲームの生産高を考慮せずに、静的条件下での資本入場とバブルレートの関係は何でしょうか?という質問を最初に考えてみましょう。

AMM メカニズムにより、トークン価格は資金流入と二次関数の関係にあります。資本プールが 10% 増加すると、トークン価格は 21% 増加します。

静的な計算により、ユーザーの即時期待収益も資本プールと二次関係にあり、これも 21% 増加します。

それに応じてバブルレートも上昇し、参入資金と直線的に関係します。

要約すると、静的な状況下では、より多くの資金が流入するほど、バブル率は高くなるのはなぜでしょうか。なぜなら、マイナーは吊り上げられた価格で実質資本プールから引き出すことができると想定されているからです(キャッシュアウトが多ければ多いほど、バブルは大きくなります)。そして、実践では何が違うのでしょうか?

トークンの上昇後、トークン投資家は利益を得るために売却する傾向があり、実質資本プールは縮小しますが、シングルコインモデルでは通常、その影響はそれほど明白ではないことに注意してください。

トークン投資家やゲーム参加者による売却は AMM 価格曲線に影響を与え、実際の瞬間的な期待収益インフレ率は二次関数的に増加しません。

つまり、AMMカーブと利益売りと資金の流入により、バブル率は上昇することになる。

資金の損失: 下の図は、ゲームトークン ZOON の価格推移を示しています。トークンがオンラインになってから 1 時間後の終値に基づくと、最大値は約 6.5 倍でした。

単一通貨モデルにおけるトークンの実際の資本プールは、その LP プールです。急峻な V 字型の傾向は、この期間中にゲームに参加するために購入された資金が、事実上資本プールを維持することなくトークン投資家によって獲得されたことを意味します。経済。一方で、CryptoZoonプロジェクトチームがマイニングマシンの販売上限を設定したため、バブルは急速にピークに達し、大きな資金流入経路がなくなり、最終的には崩壊に至った。

二重通貨モデル: 支点を与えていただければ、100 万ドルのプールを活用できます

ユーザー資金の入口と出口のチャネルに不一致があり、2つのトークンを使用するモデルはデュアル通貨モデルと呼ばれます。ガバナンストークンとゲームトークンがありますが、ガバナンストークンは基本的に景気循環に関与せず、二通貨モデルに属しません。例えば、Axie Infinityは2つのトークンを持っていますが、ガバナンストークンAXSは1つのトークンでのみ消費されます。再生産の過程では少額ですが、基本的には依然として単一通貨モデルです。

二重通貨モデルには次の特徴があります。

バイナリX

BinaryX は二重通貨モデルのマスターです。ゲームには BNX と GOLD の 2 つのトークンがあり、その経済的な運用プロセスは次のとおりです。

ユーザーは BNX を購入してヒーロー宝くじに参加します (マイニング マシンを入手します)。

ユーザーはゴールドを使ってヒーローをアップグレードします (高度なマイニングマシンにアップグレードします)。

ユーザーはヒーローの産出金(マイニングマシンの主な産出物)を賭け、収入プールから資金を送金します。

ユーザーはヒーローを使用して BOSS と戦い、BNX、GOLD、および装備 (マイニング マシンの二次出力) を入手します。

BinaryX は、次のように二重通貨モデルの機能と一致します。

エントリーチャネルとエグジットチャネルの不一致: ユーザーは BNX と GOLD を同時に購入する必要がありますが、産出されるのは主に GOLD であるため、BNX とプールの価格はゆっくりと上昇しますが、圧力を受けても GOLD の上昇幅は小さくなります。

ポットとインカムプール: BNX はポットであり、より多くの資金が入金され、ボラティリティが低くなります。GOLD はインカムプールであり、プールが比較的小さく、ボラティリティが大きくなります。

二重通貨モデルは、実質資本プール (BNX+GOLD)、即時期待収益 (GOLD 価格に基づいて計算)、および即時バブルレートを変更しませんが、プロジェクト関係者が期待を調整するための高品質な手段を提供します。

二重通貨モデルの特徴はBinaryXの経済運営にどのような規制措置をもたらすのでしょうか?

小型株が大型株をコントロール

ユーザーの収入期待は GOLD の価格を通じて計算され、GOLD の LP プールのサイズは約数十万ドルと非常に小さいため、ユーザーの期待を調整するのに少額の資金しか必要とせず、それによって BNX の収益を押し上げます。大きなプール。シングルコインモデルでは、数百万ドルのポットに直面する必要があり、運用を「制御」することが困難になります。

第二レベルの誇大宣伝

2つのプールが分離されているため、資金はBNXとGOLDから流入しますが、主にGOLDから流出するため、BNXが上昇しやすくなり、二次的な投機がより明確になります。極端な場合には、ポットが出力を持たないこともあります。これが、後に登場した BNBH 片側上昇モデルです。

同時に、これは二次ユーザーによるトークン生成の投機も制限します。資本プールが非常に小さいと、簡単にトークンの価格が上がりすぎてゲームユーザーの利益になる可能性があるためです。

要約すると、別々のポットと収入プールを備えた二重通貨モデルは、プロジェクト側に効果的な経済管理手段を提供すると同時に、親通貨の誇大宣伝を強化し、サブコインの誇大宣伝を抑制します。

二重通貨モデルの固有の特性に加えて、BinaryX はある程度のランダム性も追加し、ゲーム経済を規制する潜在的な手段を提供します。

制御可能なマイニングマシンの属性

BinaryX のマイニング マシンはヒーローと呼ばれ、BNX を消費することでカードを引き、その属性はマイニング マシンの出力に大きく影響します。したがって、マイニングマシンの属性の確率調整は、長期的には資金の流出率に影響を与える可能性があります。

ランダムコピー

BinaryXでは、ユーザーはBNXを消費してダンジョンバトルに参加でき、出力にはBNX、GOLD、装備が含まれます。一度に高いリターンを得る可能性がありますが、すべての戦闘がプラスのリターンになるわけではありません。プロジェクト側は、全体的な難易度と出力を調整して、確実なバブル除去を達成できます。

二重通貨モデルはポンジの属性を変更しませんが、ユーザーの期待を調整する十分な手段を残します。 BinaryX は約 3 か月間効果的に稼働し、すでに Ponzi GameFi の中で最も長く存続したものの 1 つでしたが、過剰なバブルと不十分な参入資金により最終的に消滅しました。

U ベースのモデル: エンパイア ステート ビルディングから飛び降りるのにわずか 8.8 秒しかかかりません

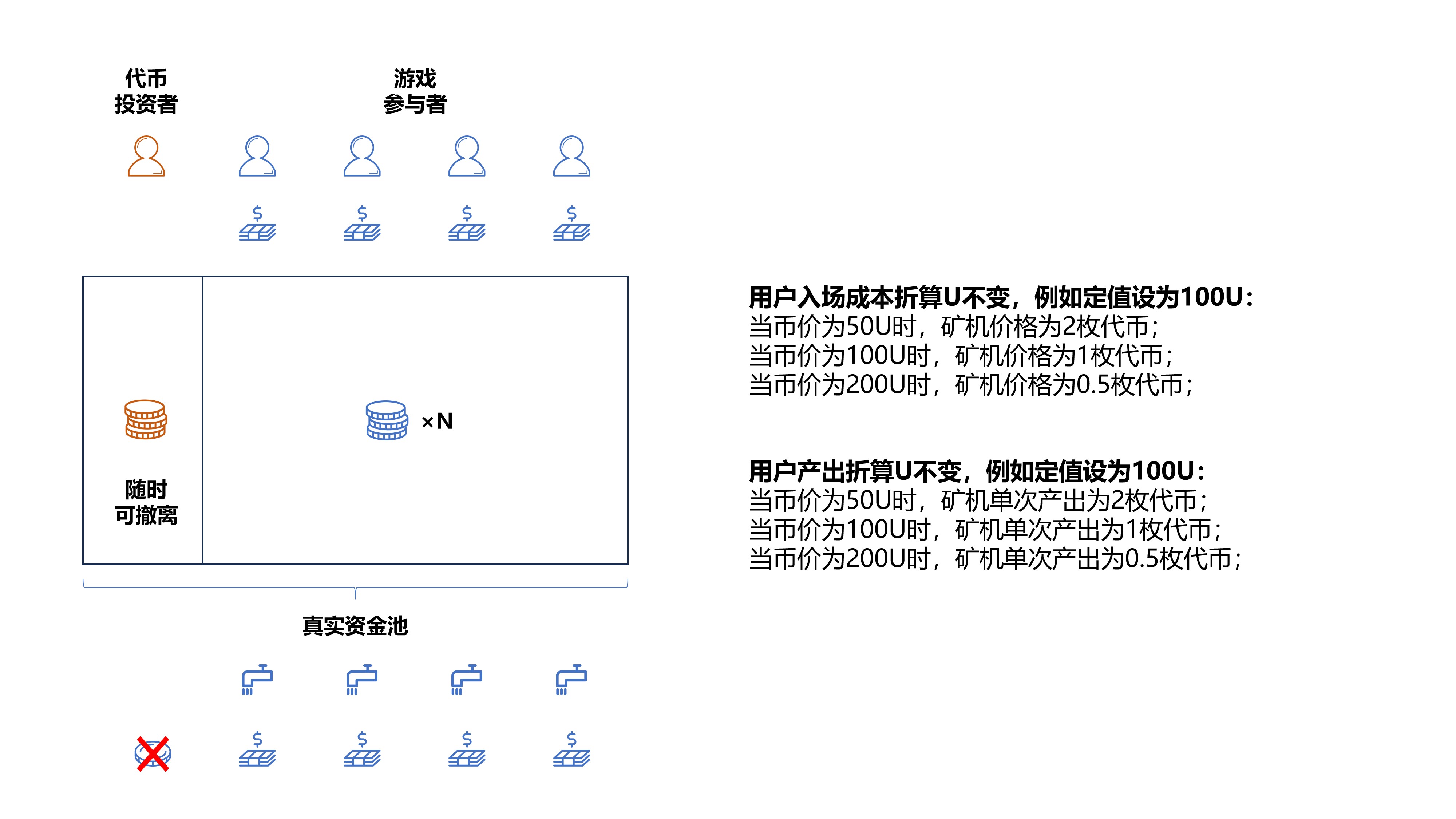

前述の単一通貨モデルと二重通貨モデルに加えて、当時の GameFi は通貨標準とゴールド標準 (U 標準) の 2 つのモデルも区別していました。通貨標準は、エントリーとアウトプットの両方がトークンを使用して価格設定されることです。 、および U 標準 固定のステーブルコイン価格を使用して計算されます。このモデルは、Valk (Valkyrie) によって最初に普及し、CryptoMines (船) によって引き継がれ、モデルの過度の極端さのために絶滅したと考えることができます。

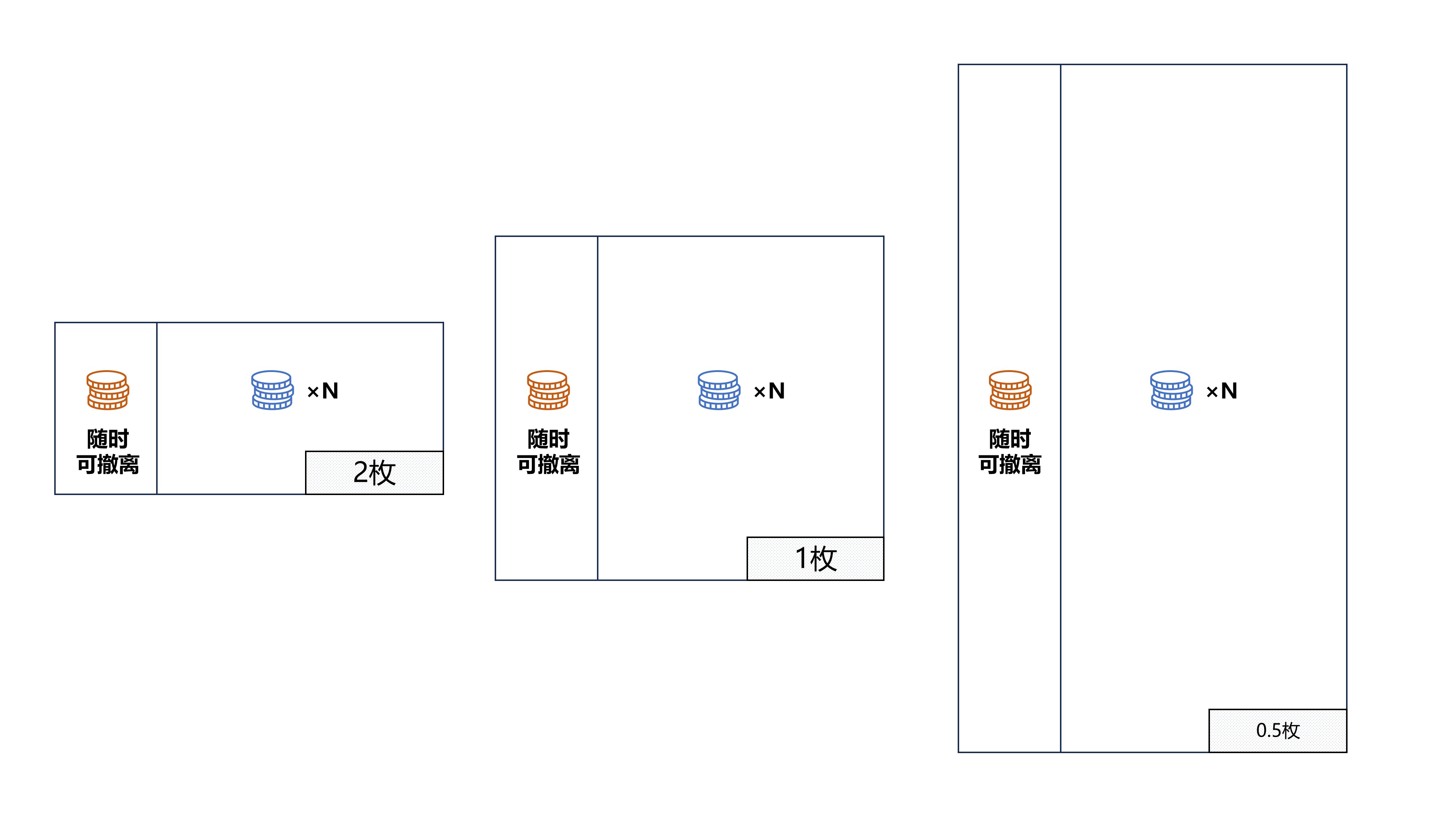

U ベースのモデルでは、安定通貨に換算されたユーザーのエントリ コストは変更されません。たとえば、固定値は 100 U に設定されます。

通貨価格が 50 U の場合、マイニングマシンの価格は 2 コインです。

通貨価格が 100 U の場合、マイニングマシンの価格は 1 コインです。

通貨価格が 200 U の場合、マイニング マシンの価格は 0.5 コインです。

通貨ベースのモデルでは、トークンの購買力は固定されており、トークン価格が変化しても変化しません。

同様に、ユーザーの出力も特定の安定通貨に変換され、その出力がすぐに販売された場合でも、交換される安定通貨の量は変わりません。

極端な肯定的および否定的なフィードバック

インプットとアウトプットの換算に一定量の安定通貨が使用された場合、ポンジ属性は減少しますか?

答えはノーです。このモデルは鉱山機械資産からの売り圧力を弱めますが、バブルの拡大と崩壊を大幅に促進します。

資産販売が低迷

コインベースのモデルでは、マイニングマシンの購入に使用されるトークンの数は変わらないため、トークンの価格が上昇すると、特にデュアル通貨モデルでは、マイニングマシンの価格が上昇するため、マイニングマシンの価格も上昇します。小さなプールが増えると、それに応じてマイニングマシンの予想収益も増加し、価格の急激な上昇を引き起こします。

崩壊の兆候がなく、十分な市場流動性がなければ、マイニングマシンの保有者は利益を得るために大量のマイニングマシン資産を売却することができます。

U基準ではいくら価格が上がってもマイニングマシンの価格は変わらないため、ユーザーはマイニングマシンを売却することを選択せず、トークンを生産し続けることになります。

泡は急速に膨張し、破裂します

マイナーからの売り圧力がない場合、唯一の圧力はトークンの販売から生じます。U ベースのモデルでは、プラスとマイナスのスパイラル効果は明らかであり、終了する前に基本的に 1 回の一方的な上昇と 1 回の一方的な下落のみが発生します。 。

上昇の過程で、価格が上昇するにつれてトークンの生産量は減少します。ユーザーは、生産されたトークンを貯め込むと、帳簿資産が急速に拡大することに気づきます。

たとえば、U 規格の定格値は 100 U です。このとき、ユーザーは 100 U 相当のトークンを 1 つ生成できます。トークンの価格が 200 U に達すると、出力はわずか 0.5 になります。したがって、後から市場に参入したユーザーと比較して、トークンの数が 2 倍になり、価格も 2 倍になり、非常に明らかな利点があります。したがって、上昇の過程では、ユーザーは明らかに売りに消極的であり、トークンの売り圧力は小さく、スパイラル的に上昇します。

同様に、下落中には、生成されるトークンの数が増加し続けます。最初に販売されなければ、後続のユーザーがより多くのトークンを生成し、価格が相対的に安くなります。そのため、販売圧力は増大し続け、スパイラル的な下落が続きます。 LUNA のバブル崩壊プロセスは一貫しています。

CryptoMines は一方的な上昇と一方的な下落を繰り返し、そのトークン価格は 2 か月で 1 USDT から 800 USDT 以上に上昇し、LP プールは 30,000 BNB 以上でピークに達しました。しかし、その崩壊にはわずか 1 週間もかかりませんでした。最終的にはトークンの追加発行が多すぎたため、トークン価格は毎日 50% 以上下落し、トークン総供給量の上限を超えました。枯渇した流動性は完全に抜け出すことができなかった。

トークン投資家は血を吸う

前のセクションで述べたように、ゲームに参加しているユーザーは生成されたトークンの販売に消極的であり、それがトークンの急増につながりました。さらに、CryptoMines は出力トークンの引き出しにも制限を課しており、15 日周期で早期に引き出した場合は数量ペナルティが発生します。

上記の状況により、トークン投資家は莫大な利益を得ることができ、いつでも高いポイントから多額の資金を引き出すことができるという利点があり、資本プールが急速かつ大量に失われることになります。

下図に示すように、マイニングマシンの数を増やさなければ、価格の上昇に伴いゲーム参加者の産出シェアは低下しますが、通貨保有者の販売能力は一定レベルまで上昇すると低下しない可能性があります。大きな売り圧力。

結局、GameFi の U ベース モデルでは、コインを保持するだけでゲーム プロセスに参加しないことを選択するユーザーが増え、その結果、ゲームのライフ サイクルが短くなり、純粋に二次的な誇大宣伝が行われ、このモデルも消滅しました。

再生産モデル: 効果のない市場規制

上記の単一通貨モデルと二重通貨モデル、通貨標準モデルと U 標準モデルに加えて、もう 1 つの重要な違いは、マイニング マシン資産の販売方法です。この記事では、これをカード描画モデルと繁殖モデルと呼びます。

カード描画モデルは、ゲーム システムからのマイニング マシンの直接販売を指します。価格は一定で、通常は数量制限はありません。

複製モデルでは、子孫マイニング マシンは他のユーザーのマイニング マシンの出力から合成され、価格は市場によって決定され、数量は親マイニング マシンの数と市場センチメントによって制御されます。

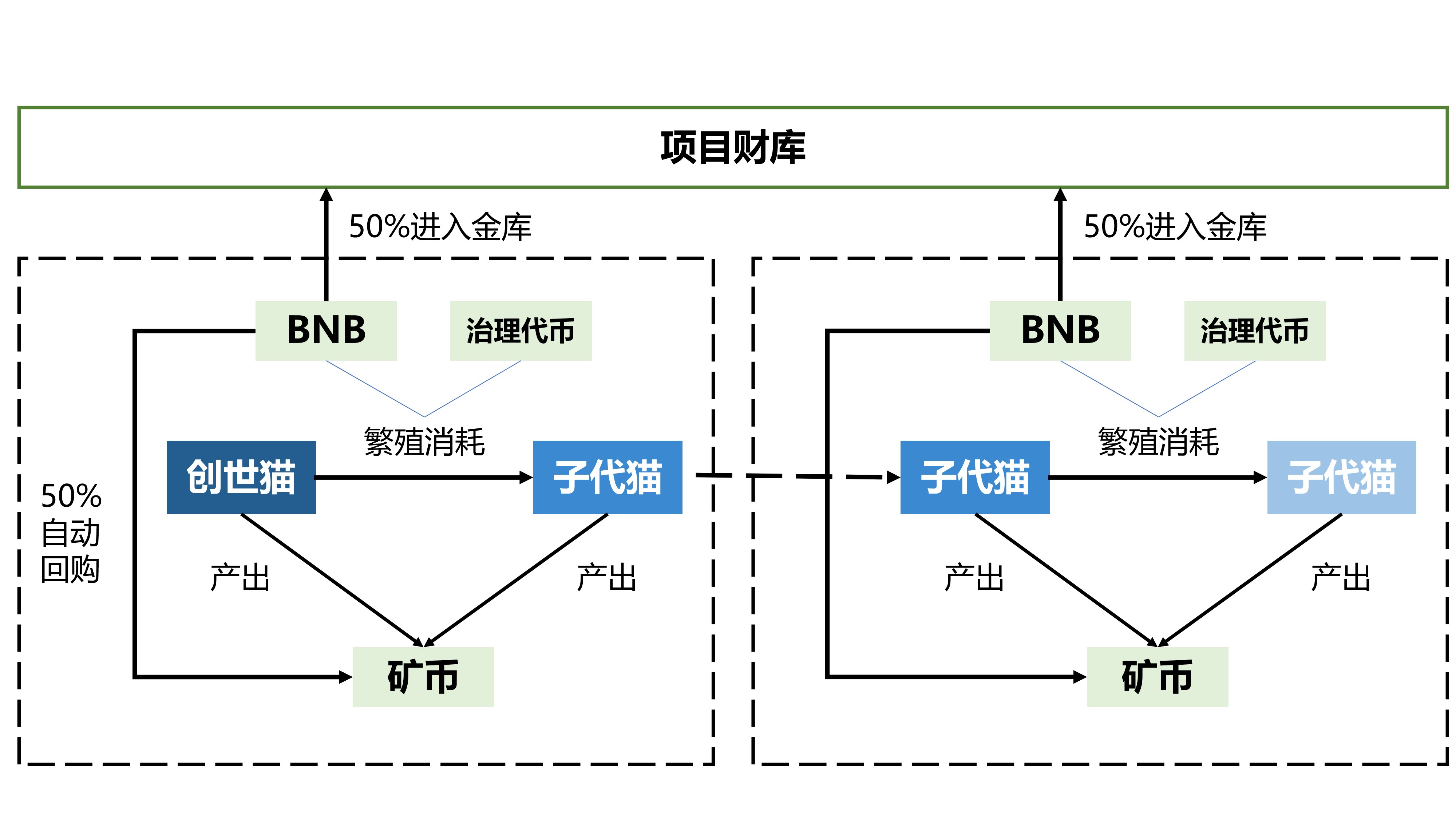

九匹の隠れ猫 (DNA×CAT)

すべての子孫猫は前の世代の繁殖から生まれます。ユーザーはBNBとごく少量のガバナンストークンDXCTを消費する必要があります。BNBの50%は自動的にSFCを買い戻し、残りは財務省に保管されます。プロジェクトパーティー。

その中で、SFC はゲームエコノミーの唯一のトークンであり、マイナーはゲームアクティビティに参加することで SFC を生成し、インキュベーション中に消費される BNB がその電力を供給します。

再生産モデルの下では、数量と価格は市場によって決定されますが、このメカニズムは市場を通じて自己規制し、長期的な運用を達成するためにポンジ属性を減らすことができますか?答えはまだノーです。

価格は高く、利益は初期のプレイヤーによって完全に横取りされます。

繁殖モデルでは、ゲーム初期のアセットの数が非常に少ないため、価格が非常に高くなります。一方、マイニングマシンはプレイヤーが直接生産・販売するため、販売価格と原価の差額は初期プレイヤーが直接手に入れることができます。

価格差はどのように計算されますか?九蔵毛では 1 匹の子猫を孵化させるのに 5 日かかります。価格の差は 1 台のマイニング マシンの 5 日分の生産量と考えることができます。静的な計算で、マイニング マシンが 20 日以内に資本を返済すると仮定すると、利益の 25% がインキュベーターの手に直接流れ込むことになります。カード描画モデルでは、ユーザー資金は LP プールに入り、全体的な生態学的生産から抽出されます。再生産モデルによって資本プールの厚さが大幅に削減されることがわかります。

指数関数的再生産、バブルは急速に拡大

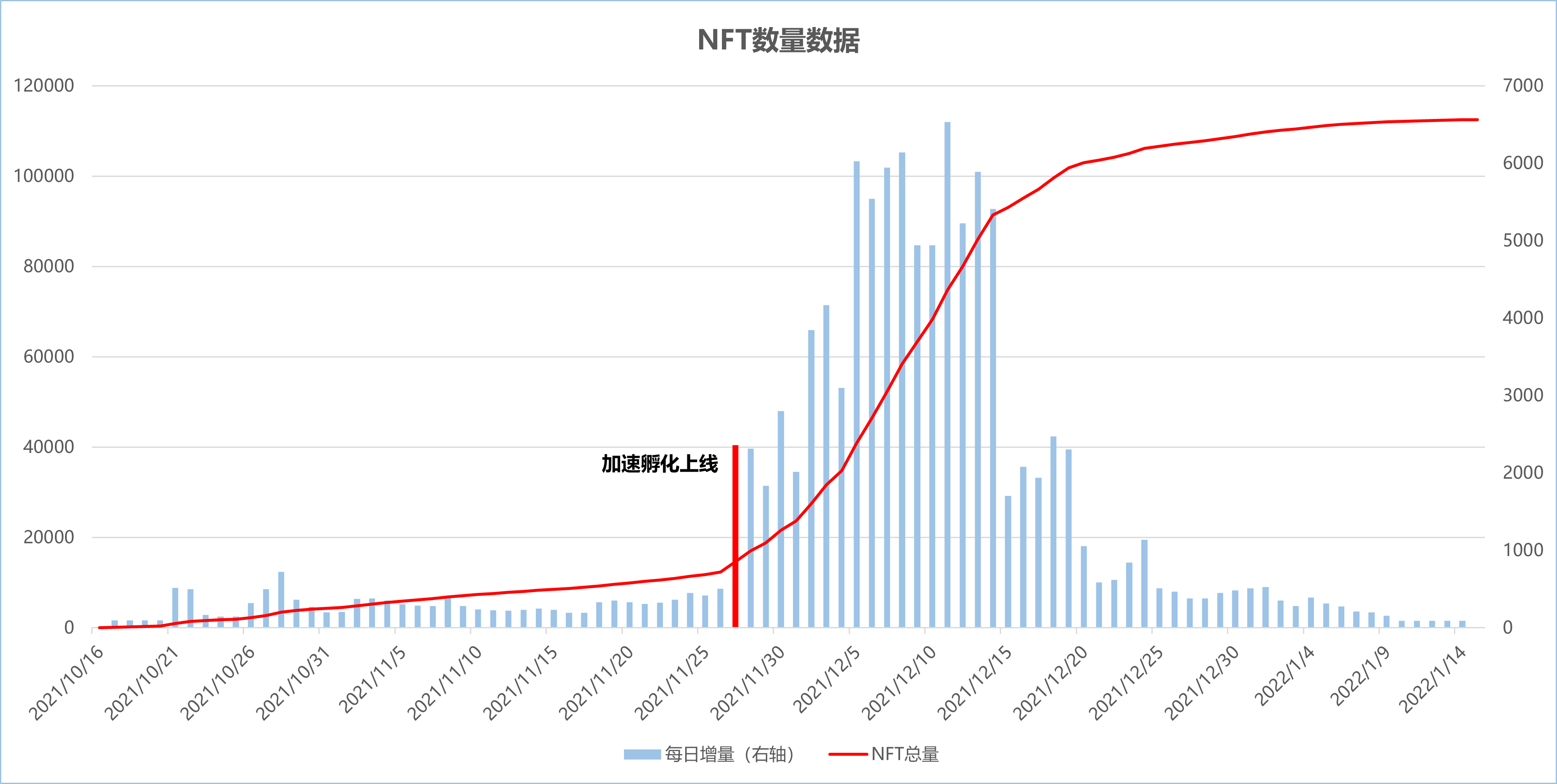

2021 年の GameFi の再現モデルから現在まで、通常、1 組のマザー マイニング マシンで 7 台のドーター マイニング マシンを生産できます。これにより、ホルダーは利益がある限り、2021 年までマイニング マシンを生産し続けることになります。利益がゼロになる。資産とバブルは指数関数的に増加するでしょう。

下の図は、2021年の九蔵毛NFT数量の統計グラフを示しています。最初は、子孫の生産には5日間の孵化期間が必要でしたが、加速孵化機能がオンになった後(トークンを消費して直接孵化を完了できます)、数が急増し始め、トークンの生産量が急速に増加したため、マイニングマシンの数の需要と供給の関係が変化し、最終的には資金調達の困難が爆発的に続き、崩壊し始めました。

2021 年の九蔵毛から 2024 年のガス ヒーローに至るまで、ゲームの発売前または正式リリースの開始時にゲームの人気が高まりすぎると、第 1 世代のアセットが過剰に宣伝され、価格が急激に高騰することがよくあります。マイニングマシンの数の増加は価格下落傾向を重畳し、最終的には急速な崩壊につながります。

結論は

上記の経済設計を要約すると次のようになります。

単一通貨モデル: すべての関係者にとって比較的安定していますが、そのため、予想通りの調整を行って市場をコントロールすることがより困難になります。

二重通貨モデル: ボラティリティは 2 つのプールに分割され、期待される規制を達成しやすくなります。

コインベースのモデル: 比較的安定しており、自己フィードバック効果がなく、資産側で付加価値のある売り圧力を受けやすい。

U ベースのモデル: 非常に不安定で、プラスおよびマイナスのスパイラル効果が大きく、投機家からの通貨売り圧力を受けやすい。

カード描画モデル: 他のデザインと組み合わせて資金の流れを制御できますが、1 日で過剰な流入が発生する傾向があります。

繁殖モデル: 市場の開始時に過剰な FOMO が発生しやすいため、プロジェクト当事者が効果的に動作リズムを制御し、市場の需要と供給を調整できる状況に適しています。

上記の基本モデルに加えて、多くの効果的なメカニズムの革新も登場しています。プロジェクト側にとっての基本的な目標は、いかにしてバブルを拡大させ、崩壊を遅らせるかであり、具体的には、経済モデルの設計と運用リズムの調整、ユーザーのロックアップや再投資の促進、感情やイベントの創出、参入と退出の制御などが含まれる。サイクル全体にわたる資金など、さまざまな方法で。

しかし、現在では純粋なポンジ モデルの GameFi はほとんどありませんが、Web3 の自然な属性としての財務的属性は無視できません。

ユーザーにとっての重要なポイントは何でしょうか?

1 つ目は、多くの話題があるときが市場から退場するときであるということです。これは価格の問題ではなく、評価額の出口流動性の問題です。GameFi のポンジ モデルは、資金を回収できると主張しています。基本的な要素としては N 日間ですが、多くの場合、N 日間マイニング、調達、売却を続けるリスクを冒さずに最高の評価額でエグジットして現金化できるときが話題となります。 。

一方、GameFi 市場の資産は主に P2P であり、取引相手が引き継ぐ必要があるため、出口の流動性は最高になります。 P2P市場が下落傾向に入ると、流動性の崩壊と販売の困難に直面します。

ユーザーが最も認識しなければならないことは、経済モデルの設計は一般的な開発プロセスと方法にのみ影響を与えることができるということです。ポンジモデルの場合、経済の上昇と下降は経済モデルの設計の質によって引き起こされるのではなく、資金の流入と流出によって決定されます。それは本質的に、合理的に投資し、制御する人々の間のマイナスサムゲームです。リスクが基本的な要素です。