2024 年の仮想通貨市場に影響を及ぼすマクロ経済的要因

原作者:グウェン

出典:ようびキャピタル

TL;DR

3月末以来、金と米ドルは切り離され、両方とも上昇した。主に最近の米国以外の過度の地政学的緊急事態や不確実性により、世界的なリスク回避が急速に高まり、金と米ドルはどちらも安全資産としての性質を示しています。

中国主導の中央銀行による米国債の売却と金の追加行動は、ドルの覇権に対する部分的な抵抗の傾向と長期米国債の需要の不確実性を示唆している。欧州やスイスなど他の主権国は早期に利下げを期待しているため、インフレ率が高止まりすればドル高が続くだろう。

短期的には、FRBが年央にバランスシート削減のペースを緩めるとの予想を背景に、4月の財務省のTGA残高は予想以上に増加し、財務省の債券発行による流動性への影響を部分的に相殺することになる。財務省の具体的な国債発行額と短期債務と長期債務の比率に注目する必要がある。

しかし、中長期的には米国の債務危機は解決しておらず、現在米国政府の財政赤字率は上昇しており、来年1月には上限法案の停止が終了すると市場では予想されている。今年も昨年と同様に、リバース・レポがゼロに近づくと、TGA口座残高が重要な指標となり、銀行の準備率に注意を払う必要がある。

選挙前の 2 か月間、投票や特定の政策に対する不確実性により、リスク資産は歴史的に不安定な下落を示してきました。 FRBは独立性を維持するため、選挙年中は可能な限り経済成長を維持し、市場に潤沢な流動性を維持する。

米国経済は堅調な内需、インフレの継続を示しており、景気後退の予想は昨年に比べて大幅に低下しています。金融機関の「予防的」利下げ予想は、今年下半期、さらには年内に向けて総じて調整されている。 CMEのデータによると、9月と11月の利下げに対する市場の期待は最大45%と高く、12月と1月の最初の利下げに対する期待は徐々に高まっている。選挙年におけるこれまでの金利政策の実績と組み合わせると、通常、選挙月(つまり 9 月)前の金利政策はより慎重になります。また、利下げの十分な条件は雇用の悪化とインフレの低迷であり、金融市場の逼迫には引き続き警戒する必要がある。

バランスシートの拡大は金利引き下げよりも市場の流動性に直接的な影響を及ぼし、現在、連邦準備理事会は米国の債務削減を遅らせることで、バランスシートの縮小を事前に遅らせることを検討している。流動性ひっ迫を相殺するために5月か6月にバランスシート縮小が完了し、その後バランスシート拡大サイクルが始まる。同時に、選挙後短期間に舵取り操作が行われる可能性が高いことは歴史が示している。

1. 金は米ドルから「切り離されている」

図 1: 米ドルと金の価格チャート

これまで、国際的な金価格の動向は米ドル指数と逆の相関関係にあることが多かったが、3月末以降、金と米ドル指数が同じ傾向で異常な上昇を見せている。負の相関は、金の 3 つの属性、つまり商品属性、通貨属性、ヘッジ属性によって説明できます。これら 3 つを一緒に議論する必要があります。

商品の価格設定: 価格設定通貨が強いと、価格が設定される対象である金の価格が下がります (同じことが商品にも当てはまります)

金融的特性: 金は米ドルの代替品であり、米ドルの信用が低下した場合に代替品となる可能性があります。ドルが安いときは、金に投資することでより高い利益を得ることができるかもしれません。

安全資産の属性: 通常、米ドルが強いということは経済のファンダメンタルズが強いことを示しており、安全資産への需要は減少します。しかし、世界通貨としての米ドルには安全な資産もあります。特定のリスクについては詳細に議論する必要があります。

1.1 金の高騰

最近の金価格の異常な高騰が注目を集めていますが、主な理由は2つあります。

1) 地政学戦争をきっかけとした市場リスク回避。モスクワ空爆、イスラエルによるシリアのイラン大使館空爆(直接の引き金)、イランによるイスラエルへの直接攻撃などはすべて、世界中で金購入の需要を高めており、これが原動力の一つとなっている。短期的には金価格の上昇。

2)各国の中央銀行は需要拡大のため金の購入を続けている。米国債務のリスクを回避するために、一部の中央銀行は米国国債の保有を減らし、金の保有を増やし始めており、それによって金の価格が上昇しています。これは米ドルに対する信頼の危機も反映しています。将来的には脱ドル化に発展する可能性がある。例えば、中央銀行の金準備は1月に10トン増加し、15か月連続の金準備増加を記録し、現在の金準備の合計は2,245トンで、発表を開始した2022年10月末から300トン近く増加した。予備がまた増えます。

図 2: 世界の中央銀行の金購入傾向

https://china.gold.org/gold-focus/2024/03/05/18561

1.2ドル指数上昇

1)米国経済の内需は堅調で利下げ期待も先送りされている。 2023年第4四半期の米国の経済データは、現在の経済がある程度の回復力を持っていることを示しましたが、2024年第1四半期は、米国の国内供給が現在需要を上回っており、海外からの輸入供給に依存する必要があることを示しました。さらに、度重なるインフレ統計により利下げの必要性が低下し、ドル安定のために引き締め金融政策を維持する必要性がドル上昇を促した。

2)スイスが予想外に早期利下げを行うなど、国際為替レートの影響を受け、米ドルは受動的に上昇した。他通貨が金融緩和政策をとれば、金利差により他国に対する米ドルの為替レートが上昇し、米ドル指数が上昇します。

3) 世界通貨として、米ドルはヘッジ需要の一部を引き受けています。地政学的危機に米国が関与しない場合、ドルの安全資産としての性質が部分的に明らかになり、金と同様の効果が得られるだろう。

1.3 なぜ両方とも強いのか

理由1:米ドルも金も安全資産としての性質を持っており、突発的なリスクイベントが集中的に発生し、地政学的危機や経済危機の深刻化につながると、市場のリスク回避心理が強まりすぎてしまう。両方が強化される状況。同時に、金の商品性と金融特性は、ヘッジ特性ほど影響力がありません。米ドルに関しては、米国が金融引き締め政策を維持する一方、他国の通貨が下落し、米ドル高を支えています。同様の状況は、1993年の米国の対外介入の失敗、2009年の欧州債務危機、中東の不安定な情勢など、歴史上にも起きている。

理由2:短期的には米ドル高傾向を示しているが、一部の中央銀行が米国債の保有を減らして金の保有を増やすという行動は、米ドルの覇権への抵抗を意味している。部分的には脱ドル化の傾向が見られており、米ドル信用危機に警戒する必要がある。

金の動向から判断すると、短期的な金の動向は主にイランがイスラエルに対して大規模な報復を行うかどうかに左右される。地政学的状況が引き続き悪化すれば、金の高騰が続く可能性がある。米ドル指数の動向から判断すると、ユーロやポンドなど他の一部のソブリン通貨は現在、早期利下げが予想されており、スイス国立銀行もすでに前倒し利下げを実施している。このうち米ドルにはまだ金利差の余地があり、今後も一定のサポートが得られる可能性がある。

2. 流動性リスクの不確実性

2.1 市場の流動性が遮断される

金融市場の流動性は、当社が将来の市場動向を判断するための重要な指標です。年初の小規模な強気相場も、BTC ETF の通過と連邦準備制度のハト派的な発言によってもたらされた伝統的な資金の流動性によるもので、最終的には短期的な流動性の増加につながりました。金融市場全体の流動性不足による調整。

金融市場は多くの場合、実質流動性指標 = FRB の負債規模 - TGA - 逆買戻し = 金融機関の預金 + 流通通貨 + その他の負債を通じて市場流動性を測定します。たとえば、図では、最後のサイクルの BTC が金融流動性指標と正の相関関係を持ち、さらには過剰適合の傾向があることがわかります。したがって、流動性が豊富な環境では、市場のリスク選好度が向上し、特に暗号通貨市場では流動性の影響が増幅されます。

図 3: BTC と金融流動性の指標

最近のリバースレポ額の減少は主に、米国債の追加発行と連邦準備理事会のバランスシート縮小による流動性の低下を相殺するために利用されており、3月の流動性放出も主にリバース放出によるものである。再購入。しかし、リバーサル買い戻しの規模は減少し続けており、FRBは現在、月間950億ドルのバランスシート削減を維持している。同時に、低金利による裁定スペースに対応するため、1月25日よりBTFP金利を準備金利以上に調整することといたしました。裁定余地が縮小した後、BTFPの利用は後退し、FRBのバランスシートの規模をさらに拡大することはできなくなった。さらに、4月に納税シーズンを迎える中、TGA口座の短期的な上昇により市場全体の流動性が低下しており、2010年以降、4月のTGA口座の中央値は前月比59.1%増加しており、徐々に回復するとみられる。時間が経つと正常に戻ります。

図 4: 米国の金融市場の流動性

要約すると、短期的には、納税シーズンは5月に終了し、TGAの伸びは予想を上回っており、金融機関はFRBが年半ばにQTの進行を緩和し始め、流動性の逼迫傾向が緩和されると予測している。しかし、中長期的には、市場には流動性の新たな成長の勢いが欠けており、連邦準備理事会のバランスシート削減プロセスにより米国の金融流動性は低下し続けており、リバース買い戻しの規模は枯渇に近づき、リスク資産にさらに影響を及ぼしている。日銀の金融政策の調整により、流動性が高まり、テクノロジー株、暗号資産、さらにはコモディティや金にも一定の下値リスクがもたらされるだろう。

2.2 米国債務リスク

米国国債の過度のボラティリティは、2020年3月の「株、債券、金のトリプルキル」イベントの重要な要因でした。最近の米国債利回りの急上昇により、米国債の需要と供給の間の潜在的な不均衡が再び明らかになりました。市場。

2.2.1 供給過剰

財政赤字率は2023年に前年比10%増のマイナス38%に達するとみられており、財政赤字率が急上昇しているため、今年は米国債の発行を増やす必要がある。感染症流行による高債務と高赤字の財政状況が金利上昇サイクルに重なり、2023年度の債務残高の加重平均金利は2.97%となり、米国の利息返済総額は増加し続けている。州。米国の新規債務は2023年に2兆6400億、2024年に0兆5900億となり、現在の総額は34兆5800億に達する。

短期的には、財務省が4月29日に発表した借り換え見通しでは追加発行の傾向が示されており、詳細については財務省が正式に発表する四半期ごとの借り換え計画に従う必要がある。野村が代表する金融機関の予測では一般的に、昨年の賃金水準の上昇により財務省の税収が4月に予想外に増加し、現在の財務省TGA口座は予想を2050億ドル上回って大幅に増加していると考えられているが、イエレン氏は資金調達期待を引き下げる可能性がある。

中長期的には、市場では米国が今年さらに2兆─2兆5000億債券を発行し、今年さらに1兆4100億─1兆9100億債券を発行すると予想されており、これは2024年の第1四半期の平均ペースに近い。 「米国の債務上限の停止」法案は、2025年1月1日に終了する予定である。米国の債務危機の再発を防ぐために、財務省には、債務上限の停止を終了する前に、十分な量の米国国債を発行するインセンティブがある。停止後の通常の運営で短期的な政府支出を確保するための債務。ウォール街は、11月の大統領選挙で誰が勝っても米政府が大量の国債を発行し続けると予想している。

図 5: 米国の国債発行規模

2.2.2 弱い需要

外国投資家と連邦準備理事会は米国債の最大の買い手であり、取引可能な米国債市場の半分を占めている。 FRBは現在、バランスシート縮小のペースを緩めることを検討しているが、米連邦準備制度理事会は2022年以降長期にわたって米国債の保有増加を停止している。供給圧力は米国の国内投資家に伝わり、投資の購入額は減少している。家庭部門の売上高は大幅に拡大した。国内投資家は、金額が限られ、ボラティリティが高い短期債を好みます。現在の短期国債の発行額は、2023年6月の債務上限停止以降、財務省の短期国債が占める割合が理想的な範囲を超えている(23年11月には85.9%)。財務省の借入諮問委員会は、短期債の比率を15~20%に維持すべきだと勧告した。

<長期債務の買い手>

FRBのバランスシート削減プロセスは継続しており、2022年第1四半期から2023年第4四半期までに保有資産を合計1016億円削減した。バランスシート削減プロセスは短期的には減速する可能性があるが、突然の変化はない。 。 3月のFOMC会合によると、FOMCは毎月のバランスシート削減規模をほぼ半減すること、MBS削減の上限を据え置くこと、米国債の削減幅を縮小することなどで全会一致で合意した。 FRBが近い将来予定通りバランスシート削減プロセスを減速すれば、長期債務需要の一部が相殺されることになる。

日本、中国、英国は居住者の買い手上位3カ国で、合わせて外国人投資家が保有する米国債の3分の1以上を保有している。主要な海外投資家からの需要は2023年末に回復したが、特に中国が2024年の最初の2カ月間にさらに200億の米国債を売却したことで、最近は再び減少傾向を示している。

現地の金融政策の変更と現在の米ドル指数の強さにより、いくつかの主要経済団体が6月に利下げを行うと予想されており、日本円の為替レートは再び急落したが、まだその傾向は反転していない。 2023年10月には150の基準を下回ったが、金融当局はかつてソブリン為替レートの安定を維持するために米国国債を売却することを選択した。

米国では最近インフレが再発しており、中国に代表される一部の中央銀行が米国債を売却して金保有を増やすという行動は、脱ドル化と資産下落リスクの軽減を示しているとはまだ見られない。中国はこの傾向を逆転させ、金の保有量を増やすだろう。

地政学的危機の不確実性も米国債の需要に影響を与えている。

その結果、FRBが予定より前倒しでバランスシート削減のペースを緩め、米ドルが下落し始めるか、地政学が緩和すれば、米国の長期国債に対する需要が一部回復する可能性がある。

<短期債務の買い手>

個人投資家やヘッジファンドが現在の需給不均衡を緩和することで、家計部門による債券購入が不安定化している。ただし、国内個人投資家による購入には上限がある一方、ヘッジファンドは金利に敏感で市場の影響を受けやすく、今後は住宅部門の需要が大きくなる可能性がある。上限があり不安定です。

より大きな短期債券によって生み出される流動性バッファーは、金融資金によるものであり、その需要は、翌日物の逆買戻しまたは満期が 6 か月未満の短期国債です。長期国債の需要はほとんどない。同時に、マネーファンドの資産の変動損失は相場の取り付けを引き起こしやすいため、今後、米債券市場が大きく変動する場合には、より安定した金利での翌日物逆買戻しを選択するケースが多くなる傾向にあります。米国債を売却する可能性もある。

米国の債務上限が2023年第2四半期に停止されて以降、マネーマーケットファンドは米国の短期国債の保有を2030億ドル増加させた。米国短期債需要の一部を引き受けるためにON RRPをシフトすることで、リバースレポの規模は2024年に再び2710億減少するだろう。モルガン・スタンレーはリバースレポの規模が8月にゼロに低下すると予想しており、 FRBは6月にQTの縮小を開始する。しかし、FRBがバランスシート縮小を予定より前倒しし、リバーサル買い戻し規模をゼロにする時点を第4四半期に移す可能性も排除されない。

図6:FRBの翌日物リバースレポの規模

要約すると、需要と供給の不均衡を引き起こす中長期的な要因は、需要と供給の両面に数多く存在します。 FRBが5月にバランスシート削減プロセスの減速を計画し始め、米ドルが下落し始めるか、地政学が緩和すれば、長期債務需要の面から米国の債務危機を緩和する機会が生まれる。しかし、リバース買戻し規制がゼロに近づいた後は、リバース買戻し規模の減少傾向は短期間で逆転することはなく、TGAの動向は流動性を解放するための重要な指標となると同時に、我々はそれを達成すべきである。米国の預金金融機関の準備率の変化には注意してください。

3. 金融政策の動向

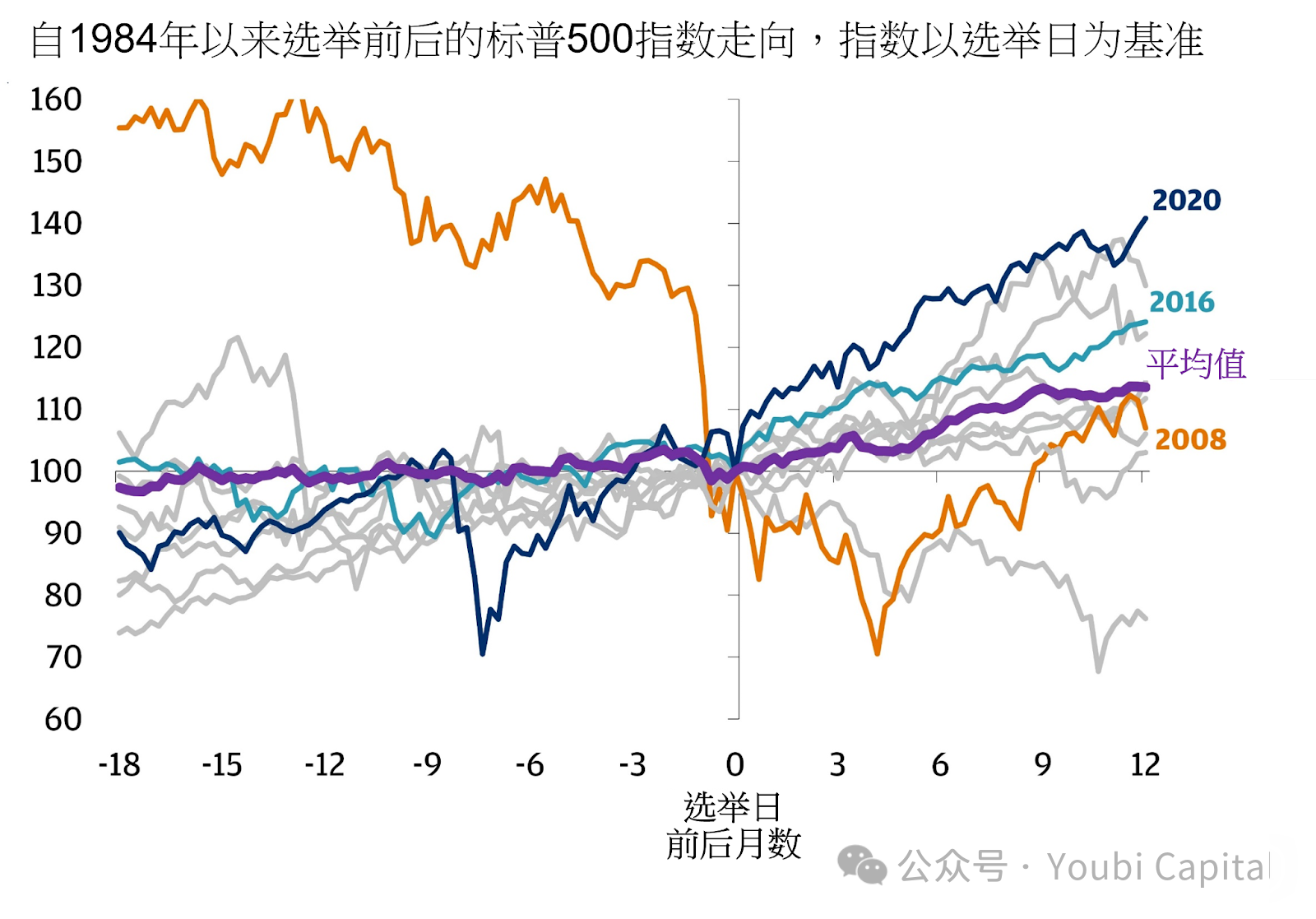

3.1 米国選挙のリスク資産への影響

米国選挙がリスク資産に与えた最大の影響は、最初の 2 か月 (9 月から 10 月) がマイナスで、最後の 1 か月 (12 月) がプラスになったことです。選挙結果に対する不確実性により、市場は通常、最初の 2 か月間はリスクオフの傾向を示します。これは、2000 年、2004 年、2016 年、2020 年など、接戦が続いて得票差が小さかった年に特に当てはまります。選挙後は不確実性が薄れるにつれて市場は反発する傾向にある。選挙年の影響要因は、他のマクロ要因と組み合わせて判断する必要があります。

図 7: 投票日前後の S&P 500 指数の傾向 (JPMorgen 経由)

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked

バンク・オブ・アメリカのアナリスト、スティーブン・サットマイヤー氏は、選挙年のS&P 500指数の平均月次リターンを分析し、選挙年に最も大きく成長する月は通常8月で、平均上昇率は3%強、勝率は10%であることが判明した。は71%です。続いて、。一方、通常 12 月は最も利益のチャンスが多い月であり、勝率は 83% です。

図 8: バンク・オブ・アメリカのアナリスト、スティーブン・スーターマイヤー氏による選挙年の平均リターン

https://markets.businessinsider.com/news/stocks/stock-market-2024-outlook-trading-playbook-for-crucial-election-year-2024-1

市場への影響は、票の違いや党派性によってもたらされる不確実な結果に加えて、候補者の具体的な政策の違いでもあります。 2024年もバイデン氏とトランプ氏が主要候補であり、経済政策にも大きな違いがある。

バイデン氏の再選は基本的に現状を維持し、財政赤字を緩和するために法人税の引き上げを継続することになるが、これは株式市場にとって根本的にマイナスとなるだろう。同時に、バイデン氏はトランプ氏よりもFRBの独立性を保っている。

トランプ大統領はインフラ支出を増やす一方で包括的な減税を主張しており、前期は法人所得に対する実効税率が大幅に低下した一方、赤字率が急速に上昇したため、米国債務への圧力が高まった。同時に、金融政策と財政政策の連携が強化される可能性があり、インフレのリスクが長期にわたって存在し、米ドルの信用失墜が加速する可能性がある。

3.2 連邦準備制度による利下げへの期待

金利の正常化は経済のファンダメンタルズ(成長、雇用、インフレなど)と金融状況に依存します。したがって、FRBの利下げに対する市場の期待は主に、米国経済の強さか景気後退に基づいて利下げが必要かどうかを判断する「予防的」利下げであるが、このアプローチはFRBの意向に左右されやすいことが多い。気まぐれな期待管理。

では、米国経済には予防が必要なのでしょうか?現在のGDPデータから判断すると、経済は安定しており、景気後退の可能性は低く、予防的な利下げの必要性は先送りされている。 2023年第4四半期の米国の実質GDP改定値は前期比3.4%となり、前年比0.2ポイント増加した。実質個人消費支出は前期比3.3%増加し、増加した。消費も引き続き景気拡大の原動力となった(改定前のGDPデータでも2022年第4四半期のGDPは2.9%増加)。 2024年第1四半期のGDPデータは1.6%に下方修正されたが、この減少は主に輸入の大幅な増加と在庫の減少によるもので、現在の米国の内需が依然として安定しており、市場が存在していることを示している。国内経済が不足している状況。その結果、大手専門金融機関は利下げ予想を7月と予想しており、モルガン・スタンレーもCICCは利下げノードが第4四半期に延期されると予想している。

CME金利先物の最新の価格設定によると、トレーダーらは現在、7月に25ベーシスポイントの利下げが行われる確率は28.6%に低下し、9月に25ベーシスポイントの利下げが行われる可能性は43.8%に達し、25ベーシスポイントの利下げが行われる可能性は43.8%に達していると予想している。 11月のベーシスポイント利下げ幅は43.6%に達した。この結果、市場では9月と11月の利下げ予想は近いものの、12月と1月の最初の利下げへの期待が高まっている。

表1:CME利下げ期待の分布(2024年4月29日時点)

しかし、利下げ枠の到来により、非農業部門雇用とインフレ統計が弱いことは間違いなく、経済が冷え込むか、金融環境が再び引き締められる必要がある可能性があることを意味する。不確実性は11月の米大統領選に起因する まず第一に、選挙前のFRBの金融政策の変更が選挙結果に影響を与える疑いがあるため、選挙年のフェデラル・ファンド金利の変動幅はそれよりも小さい。選挙のない年には利下げが行われるため、9月の利下げ決定はより慎重になるだろう。同時に、一部のFRB当局者が成長と雇用を維持するために「ハト派選好」を維持し、経済指標がまだ底堅いうちは利下げを支持する可能性も排除されない。しかし、歴史的に見て、過去17回の米国選挙と米国の金融政策に関する研究によると、FRBが選挙前(今年の11月以前)にステアリング・オペレーションを開始する確率は低い一方、選挙前(今年11月以前)にステアリング・オペレーションを開始する確率は低いことが示されている。選挙後の短期期間は比較的高水準であるが、1 年以内に金利が利上げから利下げに変化したのは 2 回のみで、11 月の選挙直後にフェデラル・ファンド金利または金融政策の変更があったのは 4 回である。選挙の月。

要約すると、米国経済の内需は安定しており、インフレは再発しており、金融機関の利下げ予測は一般的に今年下半期、あるいは来年に延期されることがCMEのデータで示されている。 9月と11月が最大になると予想されているが、12月と来年1月の可能性が高まっている。ただし、利下げの十分条件は景気の悪化であるため、利下げ政策が実施される前に金融市場のひっ迫が続く可能性があることに依然として注意が必要です。同時に、金利政策と金融政策(例:9月利下げ)は歴史的に、選挙月前はより慎重であったが、選挙月以降は短期的な変化が起こる可能性が高かった。

3.3 FRBのバランスシート縮小サイクル

バランスシートの拡大は金利引き下げより強力なのでしょうか?

現在、市場の関心のほとんどは利下げ期待に集まっているが、実際には、バランスシート拡大が市場流動性に与える直接的な影響は利下げよりも大きい。上で述べたように、市場流動性指標 = FRB 負債規模 - TGA - 逆買戻し規模。バランスシートの拡大とは、連邦準備制度がバランスシートを拡大し、負債を通じて国債や住宅ローン担保証券などの資産を購入して、銀行システムの準備金と流通通貨を増加させ、市場の流動性を直接拡大するマネーの増加を生み出すことを意味します。 「お金を印刷する」とも呼ばれます。金利引き下げは、企業や個人が借入コストを削減して投資と消費を増やし、流動性を高めるためにリスクの高い市場に資金を移すことを奨励します。

金融政策をいつ転換するか?

ニューヨーク連銀のウィリアムズ総裁らが2022年に発表した論文「Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve」によれば、バランスシートの正常化の進捗は次のようになっている。 「準備金 需要曲線は非直線的です。その充足性は、銀行資産に対する準備金の比率によって測定されます。12% ~ 13% が過剰な豊富さと中程度の豊富さの間の臨界点であり、8% ~ 10% が過剰な豊富さの警告線です」 「金融市場のパフォーマンスは非線形であることが多く、それが市場に反映されている。2018年には預金準備率は13%近くだったが、その後すぐに非線形的に8%まで低下した。連邦準備理事会がこの政策を発表したとき、バランスシートの縮小により、9.5% まで低下しましたが、最終的に 2019 年 10 月に毎月のテーブル拡大が再開されます。

図 10: 商業銀行の総資産に対する準備金の比率

米国の準備率は現在15%に達しているが、依然として過剰な状態にあり、流動性引き締めのリバース買い戻し規模がゼロになるにつれ、準備率は低下し続けるだろう。金融機関はバランスシート縮小が来年初めに終了すると予測する傾向があり、ゴールドマン・サックスは5月にQT縮小を開始し、2025年第1四半期にバランスシート縮小を終了すると予想している。モルガン・スタンレーは、逆買戻し規模がゼロに近づくとQTが縮小し、2025年初めにQTが完全に終了すると考えている。 CICCは、第3四半期に臨界点に達すると予想している。FRBが5月に事前利下げをした場合、臨界点は第4四半期に延期される可能性がある。同時に、FRBは歴史的に、米国選挙月後の短期的な金融シフトを支持してきました。

要約すると、FRBはすでにバランスシート縮小のペースダウンを検討しているというシグナルを発しており、市場は一般に、5月か6月にバランスシート縮小を減速し、バランスシート縮小を停止し、QTを早期に終了する可能性があると予想している。来年にはバランスシートの拡大サイクルが始まります。現在のリスクと不確実性は依然として米国債の供給増加にあり、逆買戻しの規模はゼロに近く、その結果、米国債市場は大幅に変動している。選挙の年には経済の安定が特に重要となるため、2019年に市場で再び「買い戻し危機」が起きるのを避けるため、FRBはバランスシート縮小を早期に中止し、バランスシート拡大スケジュールを前倒しする可能性がある。

4. まとめ

最近、金と米ドルはともに上昇傾向にあるが、地政学的な緊急事態に加え、一部の中央銀行が米国債を売却して金保有を増やしており、部分的な脱ドル化を示唆している動向にも注意を払う必要がある。

短期的には、TGA残高の増加とFRBによるバランスシート縮小の緩和への期待により、米国債発行による流動性逼迫が部分的に相殺されるため、借り換え総額とリファイナンス総額にも注意を払う必要がある。第2四半期の短期負債と長期負債の比率。中長期的に見て、米国債の需要と供給の不均衡は完全には解消されていない。財政赤字率の上昇と来年の上限停止停止法案の影響で、2024年も米国債発行の需要は依然として大きいとみられる。逆現先の規模は減少傾向を維持しており、TGA残高の動向や銀行準備率の非線形的な低下には引き続き注意が必要である。

米国経済の内需は堅調だがインフレが再発しており、利下げは年末まで延期されることが一般的と予想されている。バランスシート縮小の停止は当面、来年初めになる見通しだ。歴史に基づくと、金融政策は米国選挙前は警戒を続ける傾向にありますが、選挙後は短期的に政策を転換する可能性が比較的高いです。