SignalPlus宏观分析特别版:势不可挡

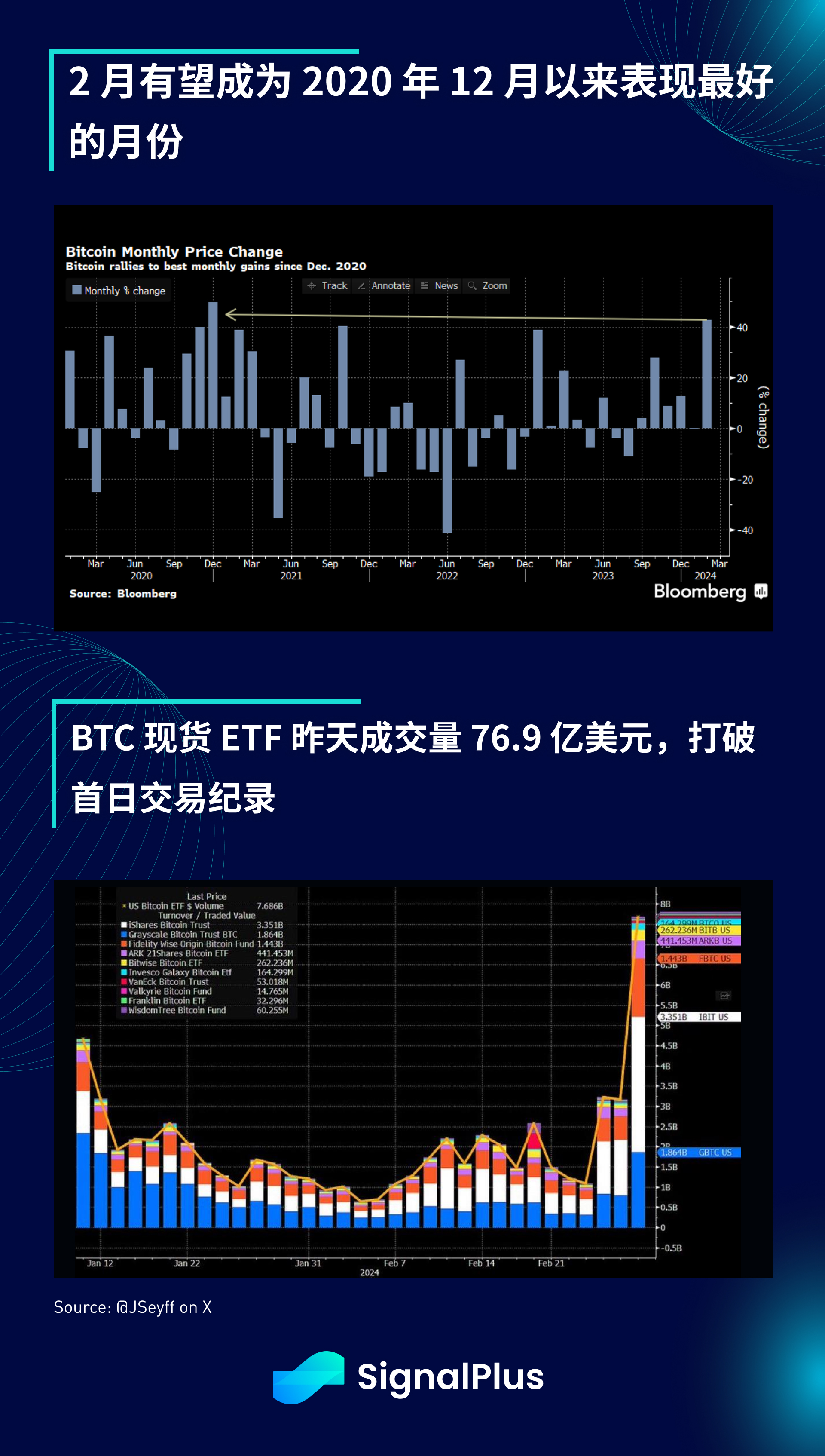

現在のリスクラリーはバブルではないかとの懸念が生じ始めたちょうどそのとき、ビットコインは24時間で5万7000ドルから約6万4000ドルまで急騰し、2月は40%以上の上昇でBTCにとって2020年12月以来最高の月になると予想され、FOMOとしては熱狂の広がりとともに、スポットETFの出来高も76億9000万米ドルに急増し、取引初日の記録である46億6000万米ドルを大きく上回った。

米国の小売取引活動は非常に活発だったので、Coinbase Web サイトで顧客残高が 0 と表示されるインシデントが発生し、価格が数分で約 64,000 ドルから約 59,000 ドルまで突然 5% 以上急落しました。 Coinbase CEOのブライアン・アームストロング氏は、プラットフォーム上のインシデントを認めた。

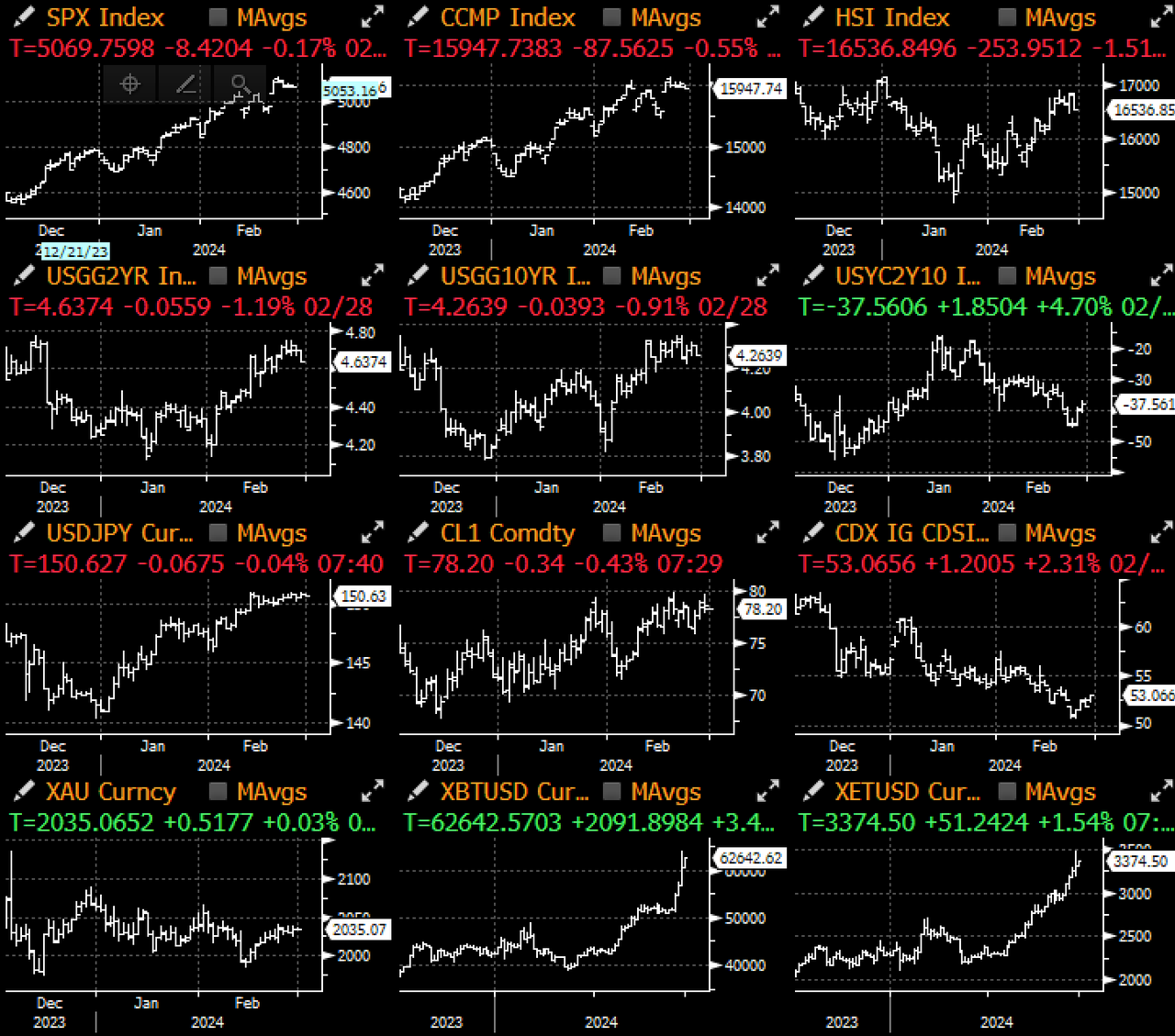

ビットコインの放物線的な動きを受けて、一部のマクロ観察者は現在の金融緩和状況を考察し、連邦準備理事会の現在の緩和バイアスの背後にある理論的根拠に疑問を投げかけている。他の多くの資産クラスも同様の史上最高値を記録しているため、現在の「資産効果」は暗号通貨に限定されないことは注目に値します。

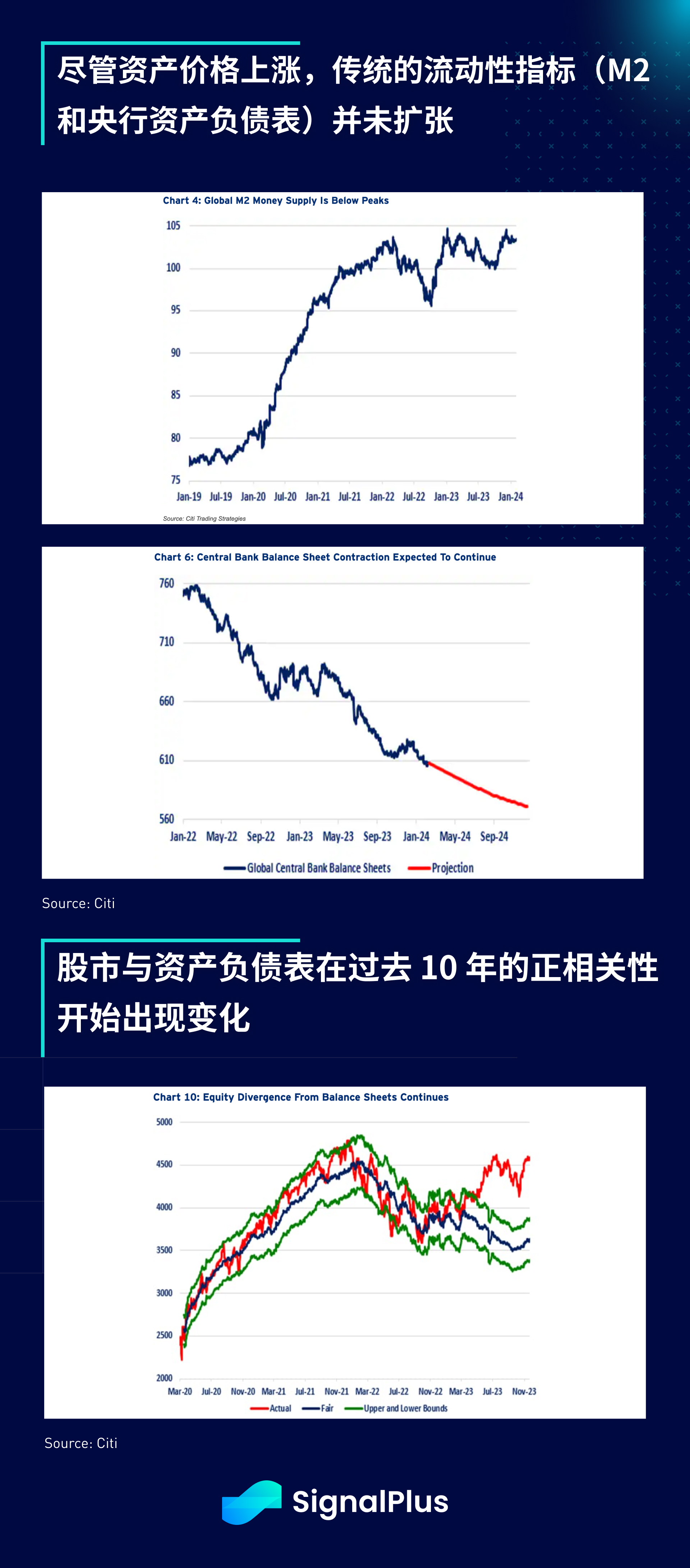

リスク選好が市場に浸透する中、シティは「お金」はどこから来るのかという興味深い疑問を提起した。従来のM2流動性指標は2023年の水準にとどまる一方、世界的な量的引き締め(QT)は衰えることなく続き、中央銀行のバランスシートはピーク時の7,600億ドルから年末までに約5,600億ドルまで縮小すると予想されている。過去 10 年間の金利政策/量的緩和の時代とは異なり、現在の資産価格の上昇は中央銀行の緩和的な金融政策によって引き起こされたものではありません。

さらに、少し驚くべきことに、市場リスクセンチメントの高まりにも関わらず、短期金融市場口座に保有される現金の額は過去最高の6兆ドルを超え、月間運用資産は増加し続けました。株式、クレジット、仮想通貨、さらには現金を含むすべてが上昇しているとしたら、その新たなお金はいったいどこから来ているのでしょうか?

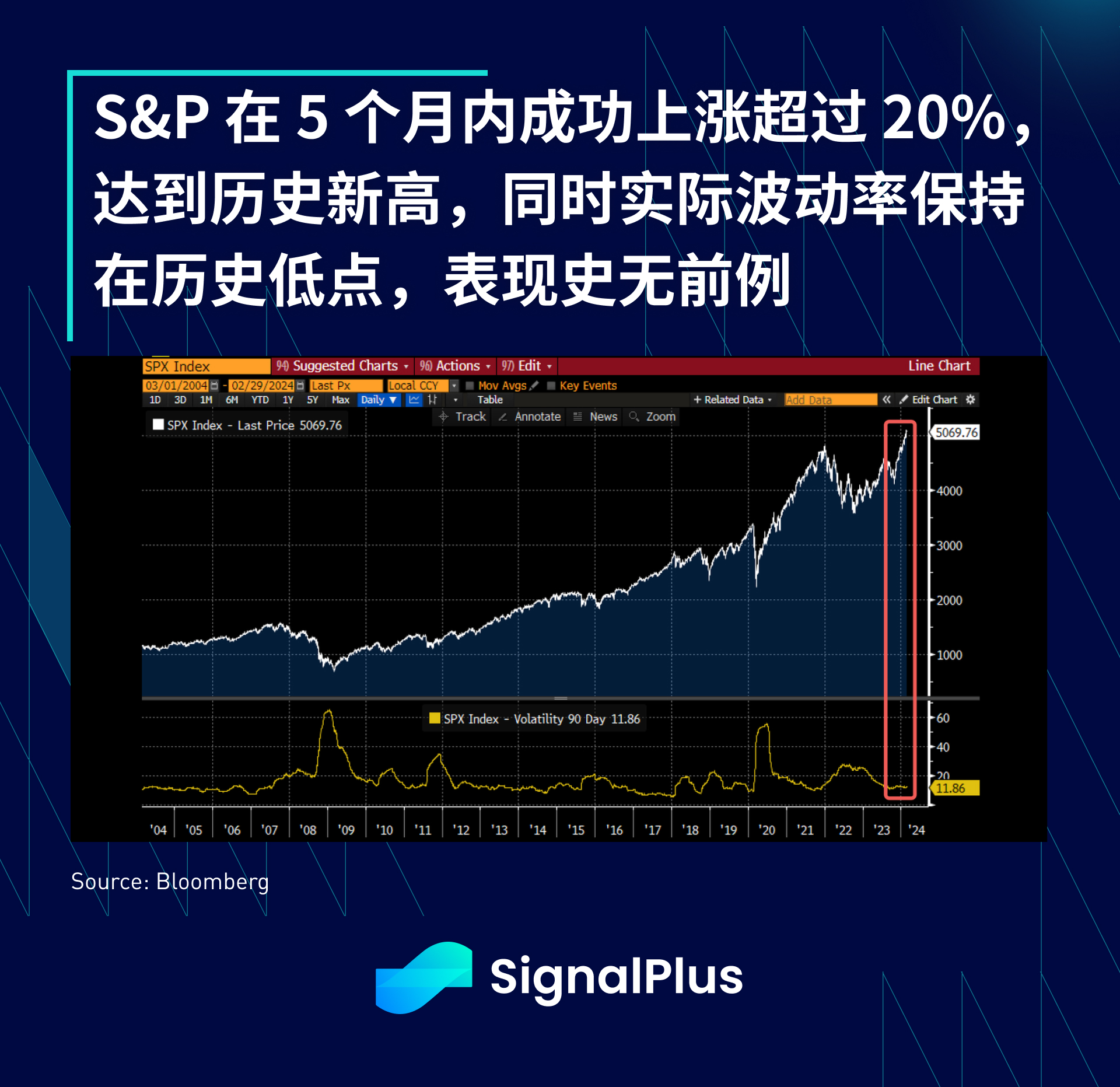

株式市場はゼロサムゲームではなく、GDP生産高や技術生産性(AI)の拡大を通じて資産効果を生み出すことはできるが、株価がこれほど急速に上昇し、ほとんどリトレースメントがないことは依然として稀である。 10月の安値以来、SPXは20%以上(年率40%以上!)上昇し、実質ボラティリティ(RV)は史上最低となっており、これはビットコインが40,000ドルから63,000ドルに上昇した際のボラティリティの大幅な上昇と一致しています。まったく対照的に。

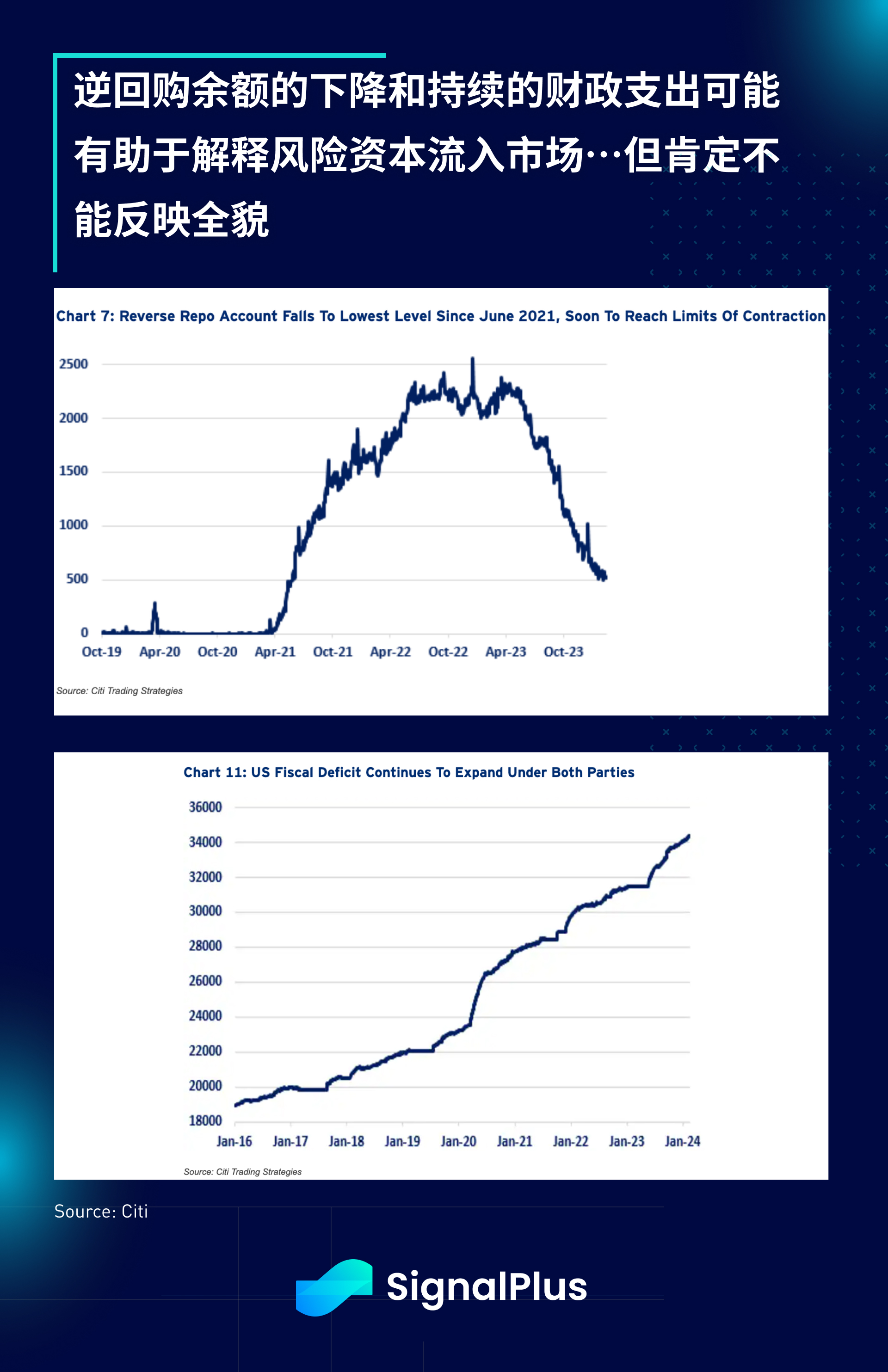

シティが報告書で結論付けているように、流動性が引き出されているのはリバースレポ残高の減少(FRBが量的引き締めの減速について議論を開始するきっかけとなった)と、米国政府の財政赤字の拡大だけである。しかし、リバースレポ残高の減少(1.5兆ドル)と財政赤字の増加(1.8兆ドル)は依然として株式時価総額の上昇(5.5兆ドル)に大きく及ばず、これには信用実績さえ考慮されていない。市場と仮想通貨市場の劇的な成長 (+0.7 兆ドル)。現時点ではEPS・経済見通し・バリュエーション倍率拡大などの自然成長要素以外に納得のいく答えはありませんが、いずれにせよ歴史に残る歴史的なラリーなのでこの瞬間を楽しみましょう。

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web3 をフォローするか、WeChat グループ (アシスタント WeChat を追加: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

SignalPlus Official Website:https://www.signalplus.com