IOSG Ventures:详解OEV的来源、工作原理与相关协议

原作者: Joey Shin、IOSG Ventures

あらゆる金融行為が単なる取引以上のものとなる世界を想像してみましょう。

これは情報、価値、タイミングで構成される複雑な世界であり、すべてはブロックチェーンオラクルの「見えざる手」によって導かれます。活気に満ちた DeFi の世界には、Oracle Extractable Value (OEV) と呼ばれる特別な注目に値するものがあります。これは、ブロックチェーンのオラクルが価格を更新する方法、または更新しない方法によって取得される特別な種類の値です。この記事では、OEV について詳しく説明し、その起源、その仕組み、そして人々が実際の価格と基礎となるチェーン/プロトコルの最新情報との間のわずかなギャップから価値を引き出す賢さをどのように探求するかを探ります。

しかし、OEV の物語はそれを超えており、Uma Oval のような革新的なプラットフォームにも注目する必要があります。彼らは、OEVの探索が(少数ではなく)DeFi関係者全員にどのように利益をもたらすかを検討しています。 OEV の複雑さと、Uma Oval のような新たなソリューションを掘り下げることで、OEV 分野についての考えや感情を交えてこれを紹介します。

TL;DR

OEV の定義: OEV は、現実世界の資産価格とブロックチェーン上の (遅れている) 更新との間にギャップがある場合に発生し、そのようなオラクルの更新を利用して行動する検索者に利益の機会を提供します。

Uma Oval の概要: Umas Oval は、ラップされた Chainlink オラクル更新を活用して、検索者が価格フィードに入札できるようにすることで、OEV を管理する新しいアプローチを採用しています。その後、プライベート注文オークション プロセスを促進するために MEV-Share に送信され、最終的にプロトコルに値が返されます。

Oval が直面する主な問題: Oval は、典型的な MEV カテゴリに関与するさまざまなエンティティ間のインセンティブの複雑かつ微妙なバランスの上に構築されています。ただし、Oval は、潜在的な価格の遅延、集中化に関連する特定の信頼の仮定、その他の低レベルのパラメーター設定など、多くの要因についてフィールドでテストし、改善する必要があります。

OEVを解決する理論:私の分析によると、OEVの存在には問題があるものの、Uma Ovalのような革新的なソリューションはその悪影響を軽減し、より公平で持続可能なDeFiの未来への青写真を提供することができます。

DeFi の将来についての個人的な洞察: 私は、より健全なエコシステムとより合理的な MEV ゲーム理論モデルを促進するために、プロトコル層とインフラストラクチャ層のソリューションを組み合わせたメカニズムの開発と実装を提唱します。

OEV スタートガイド

OEVとは一体何でしょうか?

Oracle Extractable Value (OEV) は、Oracle 価格フィードの更新、またはその欠如から生じる抽出可能な最大値を指します。オラクルは、資産価格などの外部データをブロックチェーン契約に提供できます。ただし、そのような更新は連続的ではなく個別的です。これにより、情報の非対称性と、OEV とも呼ばれる MEV の機会が生まれます。これにより、検索ボットは、オラクルの更新が行われる前に、会場全体でのオンチェーン価格と現実世界のスポット価格の間の一時的な差異を利用して利益を得ることができます。

これは、Oracle が開始する操作によってのみ一般化できるわけではないことに注意してください。たとえば、UniswapのようなDEXで大規模なトランザクションが発生し、価格が大幅に変更された場合、「内部オラクル更新」が行われる可能性もあります。

サーチャーが保留中の取引を監視し、予定された取引の前に高額な手数料の取引を挿入して利益が得られるまでの遅延時の価格差を利用するフロントランニング、裁定取引者がラグに基づいて予測を行う裁定取引などの一般的な OEV 戦略 マシンの価格は、価格が上がる前に資産全体で取引されます。更新され、保証された利益を得るために売却されます。最も一般的なタイプは清算であり、検索者は価格の変化に基づいて支払い不能のポジションを特定し、ボーナスを得るために迅速に清算できます。

OEV は、オラクル価格フィードの離散的な性質によって生じる一時的な差異を利用して得られる利益を表します。検索ボットは、プロトコルに価値を提供せずに価値を抽出できます。この価値は、利益を実現するサーチャー、ブロックに大規模なトランザクションを含めるように動機付けられるビルダー、およびその後ブロックを提案するバリデーターに起因します。ただし、これには多額の清算罰金や裁定取引の機会の損失などにより、プロトコルユーザーが犠牲になります。

OEV の悪影響とは何ですか?なぜ懸念する必要があるのでしょうか?

OEV は Dapps に悪影響を及ぼし、エンドユーザーに損害を与える可能性があります。オラクルの裁定取引や清算を悪用するためにボットを過剰に使用すると、ブロックに含まれる最初のチャンスを得るためにこれらのボットが正規のトランザクションを常に上回る入札を行うため、トランザクション全体のコストが増加します。これは実際のユーザーのガス料金を直接的に増加させます。

さらに、一時的なオラクル価格の差によって引き起こされる外部裁定取引は、これらの DeFi エコシステムにおける流動性プロバイダーの利益を減少させます。たとえ現在のスポット価格が大幅なスプレッドを提供するとしても、彼らは利益率の低い価格を一方的に受け入れることを余儀なくされています。時間の経過とともに、一方の資産の継続的な取引損失は、流動性プール/流動性プロバイダーの永久損失の増加につながります。資産を交換しようとするユーザーは、取引執行の遅延、スリッページの大幅な増加、強制清算による損失の拡大など、ユーザー エクスペリエンスの低下にも対処する必要があります。

いくつかの一般的な例は、OEV アクティビティがどのようにしてこれらの問題を引き起こすかを簡単に示しています。

清算: MEV ボットは、分散型融資プラットフォームを積極的に監視し、価格オラクルの差を使用して支払い不能になったローンポジションを迅速に清算し、このアクティビティからのボーナス支払いを獲得します。これは、有利な清算取引を明らかにするデータの不一致がオラクルの更新によって解決される前に、ローンを清算することに依存しています。

アービトラージ:ボットは、ある DeFi プラットフォームで遅れているオラクル価格と常に取引し、その後、現在の実際のスポット価格をすでに反映している可能性がある別のプラットフォームで取得した資産をすぐに売却します。この反復的な裁定取引により、影響を受けるアプリケーションに意味のある取引量や流動性が提供されずに価値が抽出されます。

フロントランニング: 予測可能なオラクル イベントからの利益を最大化するために、MEV ボットは、予想されるユーザーの取引がトリガーされる前に、高額な取引手数料の注文を挿入します。主要な価格更新の前に短い遅延時間枠内に出金トランザクションを確認することで、ボットは実際のユーザーからのトランザクションと競合する前に不一致を利用できます。

しかし、さらに懸念されるのは、ボットが相互に有益な相互作用を行ったり、基礎となる DeFi プロトコルをサポートしたりすることなく価値を抽出していることです。彼らは、これらのプラットフォーム内で実際に取引したり流動性を提供したりすることなく、一時的なオラクルの不正確さを悪用し、支配的なビルダーエコシステムをさらに刺激します。ボットはトランザクションを優先することのみを目的としているため、ブロック スペースをめぐる競争が激化し、エンド ユーザーやアプリケーションに利益をもたらすことなくインフラストラクチャの集中化が促進されます。

全体として、エコシステムの成長や持続可能性を養うために逆流するのではなく、オラクルのデータハンターや主要なブロックチェーンバリデーターに多くの価値が生じます。一方的な利益を追求する外部主体に収益のライフラインを流出させることは、分散型金融の成長軌道に深刻な影響を与えています。オラクルによって抽出可能な価値の取得を、その価値を生成するアプリケーションに移すことで、DeFi の中核となる経済的持続可能性を変革する道が提供されます。

オーダーフローオークションとは何ですか?

オーダーフローオークション(OFA)は、スワップインテントとトランザクションを集約し、公正な注文基準に従ってそれらを注文します。このモデルは、MEV 戦略の悪影響を最小限に抑えることを目的としています。

OFA を使用すると、トレーダーは希望するスワップの意図を簡単に公開でき、競合する外部当事者がそのスワップの意図を満たします。これにより、トレーダーは手動で最高のレートを検索する必要がなく、さまざまな分散型および集中型の流動性会場全体で最高の価格を得ることができます。

OFA 構造では、スワッパーは単に取引意図を投稿するだけで、専任の注文執行者はさまざまな流動性ソースを通じて取引を最適化し、実際に実行します。これらの流動性ソースには、自動マーケットメーカー、プライベート流動性プールなどが含まれており、注文執行者は取引所のニーズを満たすためにこれらを活用できます。

注文執行者は、最初のスワッパーに最も有利な取引レートを提供するために積極的に競争します。彼らの利益は、実際の約定価格と、意図を投稿したトレーダーに提示された為替レートとの差から得られます。

OFA を使用した取引の主な利点には、取引の公正な順序を試みることによる MEV の負の外部性の削減、初期トレーダーにより良い価格と全体的な効率の提供、流動性ソース間の分散取引の簡素化、執行効率を向上させるための取引のバッチ処理が含まれます。

OFA 構造は、注文執行を競争力のある注文執行者にアウトソーシングすることで、トレーダーに一貫して有利な価格設定を提供しながら、複雑な流動性環境におけるスワップのプロセスを簡素化します。

OEV に対応するプロトコルの例

API 3

API 3 は、OEV-Share と呼ばれるオラクル固有の OFA メカニズムを実装することで、OEV を取り巻く問題に対処する点で画期的です。これにより、検索者は、API プロバイダー自身が所有および運営するオフチェーンのファーストパーティ オラクルから派生した API 3 データ ソースへの更新を実行する独占的権利を入札し、これらのトランザクションに関連する OEV 利益を獲得することができます。 API 3 オラクルによって暗号署名されたメタトランザクションにより、落札者はデータ ソースを更新できます。

API 3 は競争ベースの OEV オークションを既存のオラクル インフラストラクチャに導入し、いくつかの重要な利点をもたらします

オークションは、オラクルイベントをインセンティブに結び付けることで、価値抽出の効率を最大化します。

第二に、このモデルは、収益を外部に蓄積するのではなく、影響を受ける Dapp に返すことで、ネットワークからの価値の漏洩を防ぎます。

第三に、オークションにおける競争圧力により、当然のことながらコストが削減され、更新の適時性が高まります。これにより、API 3 は、DeFi のさらなる導入の基礎となる、安価で正確な低遅延のデータ ソースを大規模に提供できるようになります。

一歩下がって、API 3 の OEV アーキテクチャは、すべての関係者に相互利益をもたらす持続可能な閉ループ モデルを作成します。つまり、検索ボットがアクセスして OEV の利益を引き出すことができます。 Dapps は新たな収益源を受け取り、重要なオラクル サービスに対してより低い料金を支払います。 API 3 自体は、オラクル インフラストラクチャの開発と運用に持続的に資金を提供する収益モデルの恩恵を受けています。

これは、現在の「バランスの取れた」(負の外部性が導入されるため完全にバランスが取れているわけではありませんが、MEV アーキテクチャ内のさまざまなエンティティの相互作用はある程度固定されています) MEV インセンティブ メカニズムの下でどのように達成されますか?

Searcher は、トランザクション レベルの MEV を超えて見落とされている OEV の機会を獲得するための組織的なパスを獲得します。構造化された入札プロセスを採用すると、若干の手続き上の摩擦が生じる可能性がありますが、効率の向上と競争の減少により、最終的には収益が増加します。更新は実行のために特定のサーチャーに割り当てられるため、あらゆるブロック生成および検証スキームと互換性があります。たとえば、プライベート メモリプールは必要ありません。オークションの収益はその後プロトコルに分配され、本来なら漏洩していたかもしれない収益がプロトコルに分配されることになります。

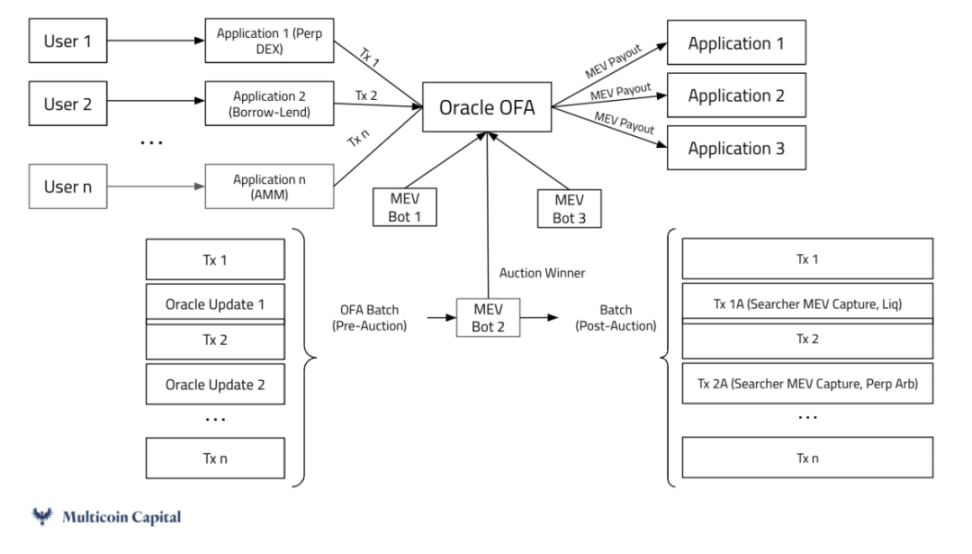

Source: Multicoin Capital

Pyth Network は、自社の財務データの提供における既存の市場リーダーシップを基盤とした、OEV を解決するための新しいアプローチを開拓しています。 Pyth は、マーケットメーカー、流動性プロバイダー、取引所、その他の直接のエコシステム参加者から直接供給された独自のデータが、サードパーティが集計した価格設定よりも正確で最新であることを認識しています。

これらの高品質のデータ ストリームを活用することにより、Pyth のオラクル設計は、実際の価値を必要とする契約に対して、大幅に忠実度が高く、レイテンシが低い価格情報を提供します。また、Pyth はデマンド プル モデルも実装しており、契約者は断続的なプッシュ スタイルのプロビジョニングに依存するのではなく、価格の更新をオンデマンドで正確に取得できます。これにより、ネットワークのオーバーヘッド コストを削減しながら柔軟性が向上します。

重要なブロックチェーン価格データと契約実行ロジックの交差点に位置する Pyth は、価格情報を中心に利用可能な貴重なスペースを仲介するのに理想的に適しているように見えます。 Pyth は、オラクル フィードを活用する組み込みアプリケーションへのアクセス機会を集約することで、グローバルな注文フロー オークションを促進し、トランザクション アクセスを特殊なボットに割り当てようとしています。厳密に外部に価値が蓄積される状況とは異なり、Pyth は契約インタラクションの利益をそれを利用する dApps に還元できます。

Pyth の中立オラクル ネットワークの利点には、エコシステム内での独立した地位を損なうことなく、新しい収益源を生み出すことが含まれます。ネットワーク全体のトラフィック アクセスを大規模に統合することで、断片化されたアプリケーション固有のオークションを回避できます。より競争力のある価格設定により、OEV イベントの価値がより完全に取り込まれます。

MEV エコシステム内の相互作用により、プロトコルは現在の OEV ライフサイクル プロセスよりも優れた機械的トレードオフを実現できます。 Pyth Network の中核でユニークなのは、ファーストパーティと契約プラットフォームの間で独自のデータ共有インセンティブを確立することによって、オラクルの役割を明確に認識していることです。マーケットメイキング参加者からオンチェーン価格を直接取得することで、Pyth はレイテンシーを最小限に抑え、データを消費するアプリケーションとデータを生成するプラットフォーム間のエコシステムのインセンティブを調整することで信頼性を強化します。検索者は、オラクルに接続されたブロック空間内の貴重なインスタンスへのアクセスを整理することで効率を実現します。建設業者は、主要な市場イベントを監督するという評判の特権と引き換えに、無制限の収益性を獲得します。重要なのは、Pyth の有利な点は、集約されたデータ ストリームのオークションを通じて抽出された利益の統合アプリケーションへの再分配を容易にし、無駄な漏洩ではなくリサイクルされた収益の増加を通じてエコシステムを養うことです。

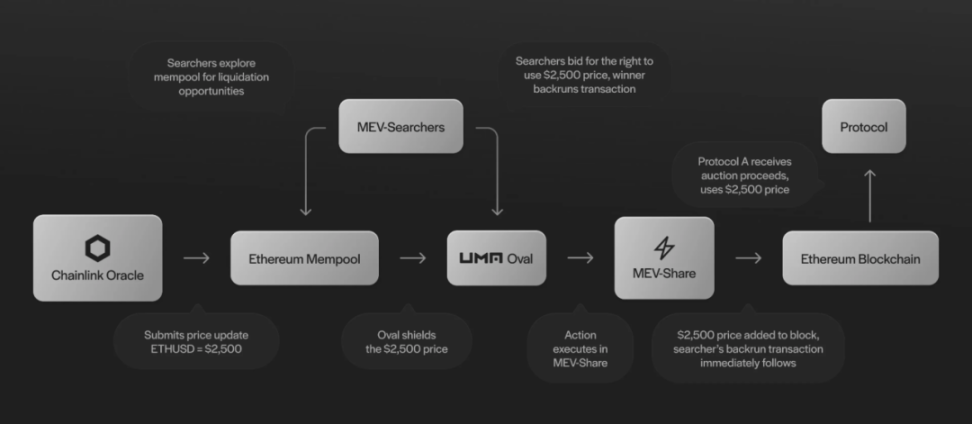

UMA Oval (オラクル値集約レイヤー)

Source:https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c 51 fe 2

動作原理

UMA Oval は、Chainlink の既存の価格フィード インフラストラクチャと統合し、Flashbots の MEV-Share アーキテクチャを活用して、オラクルの更新に関する注文フロー オークションを促進します。

Oval は基本的に、Chainlink の価格更新がブロックチェーンに送信されるときに最新データへのアクセスをラップします。これにより、検索ボットは、OEV の機会を利用して、これらの価格ストリーム トランザクションのロックを解除して「事前実行」する権利を求めて入札し、競争することができます。

オーバルノードと呼ばれる信頼できる中間ノードは、検索者の入札を検証し、価値分配のための返金ルールを構成する責任を負います。彼らはロック解除トランザクションを送信して、保留されているアップデートと関連する実行前入札をリリースし、MEV-Share 経由でバンドルとして送信します。

MEV-Share は、ビルダーとバリデーターのより広範なネットワーク全体で調整された、標準化されたプライベート注文フロー オークションを実行します。オークションの落札者には、裁定取引や清算イベントを利用するための価格フィードのロック解除とともに、バンドルされたプレラン取引が含まれます。

その後、Oval ノードによって設定された返金ルールに従って、利益の一部は Oval に統合された融資プラットフォームやその他のプロトコルにリダイレクトされ、通常の金額もビルダーとバリデーターに割り当てられます (これは改善によって達成されます)オーバルメカニズムに固有の清算ボーナス率)。このようにして、すべての利益が検索ボットや外部バリデーターに発生するのを許可するのではなく、価値がアプリケーションに戻ります。

注意すべき点は、ビルダーとプロトコル自体を除いて、現在の MEV プロセスの誰も影響を受けないことです。 Searcher は既存のテクノロジーを使用するため、統合がシームレスになり、料金は Builder の利益からプロトコルに再配分されます。これはバンドルされたトランザクションのメタデータによって制御されます。バリデーターは依然としてブロックの提案に対して報酬を受け取りますが、これもビルダーの利益から得られるため、混雑時にブロックインクルードのレイテンシーがいくらか増加する可能性があります (これについてはレポートでさらに説明します)。ただし、ビルダーは MEV-Share を通じてプライベートオーダーを安定して受け取ることができるため、特に MEV 価値が高い場合には、ブロックを生産するよう奨励され、その結果、組み込みのためにビルダーに割り当てられる手数料が高くなります。また、MEV-Share はプロトコルから不正行為をブラックリストに登録できるため、不正行為も抑制されます。

要約すると、Oval は既存の Oracle および MEV アーキテクチャを活用して、貴重なデータ ストリームの更新にアクセスします。リリース時間を制御することで、検索オークションを実施し、発生した利益の一部を影響を受けるアプリケーションに還元することができます。

Oval の信頼仮定

Oval メカニズムには 3 つのコア コンポーネントがあります。システムを統合するプロトコル、オークションを制御する Oval ノード、トランザクションの注文と確認に参加するビルダー/マイナーです。これにより、潜在的な信頼の問題が発生します。

このプロトコルは、Oval ノードに依存して、価格更新のリリースを遅らせたり検閲したりすることなく、値を返すための正確な返金ルールを設定します。ただし、これはChainlinkを使用するほとんどのプロトコルの動作に悪影響を与えることはありませんが、最悪の場合、プロトコルは本来ならビルダーに帰されるはずの収益を失い、価格更新の遅れを引き起こす可能性があります。

Oval は、更新された最新の値を漏らさず、検索者の設定を変更せず、正しい実行前ペイロードを送信するために MEV-Share/Builders に依存しています。ただし、最悪のシナリオでは、これはプロトコルの中核的な動作に悪影響を与えることはありませんが、プロトコルは、そうでなければ建設業者に発生するはずの収益を失い、価格更新の遅れを引き起こす可能性があります。

Oval と MEV-Share はどちらも、Builders が提出されたバンドルのパッケージ化ルールを遵守し、利益を盗むためにトランザクションを分離しないことを信頼しています。楕円形は、ユーザーが選択できるビルダーを選択します。建設業者の観点からすると、OEV から利益を得ようとするインセンティブは、このプライベート オークション ストリームの受け取りを禁止されるインセンティブよりも小さいです。 Flashbot は、行儀の悪いビルダーが MEV の利益を盗むことをインセンティブによって防ぐこのバランス メカニズムを徹底的に調査し、実地テストしました。

(Github:https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

ここでの最悪のシナリオは、特定の計算が今日起こったことのように展開することです。Builder が開梱して OEV を盗むことは、Builder が今日行った MEV を捕獲することと同等です。

評判や金銭的インセンティブによって善良な行動が強制されることはよくありますが、仲介業者への依存はリスクを生み出します。 Oval ノードが更新の投稿や収益のリダイレクトに失敗した場合、収益の獲得は停止しますが、コアの価格設定機能は Chainlink の基礎となるフィードを通じて継続されます。

要約すると、Oval は既存の Oracle および MEV アーキテクチャを活用して、貴重なデータ ストリームの更新にアクセスします。リリース時間を制御することで、検索オークションを実施し、発生した利益の一部を影響を受けるアプリケーションに還元することができます。

考えられるリスクポイントと反論

重要な疑問は、なぜ UMA が融資プロトコルの清算イベントにオンチェーンのダッチ オークション方式を直接実装するのではなく、Oval を介した仲介オークション モデルを採用することを選択したのかということです。自動清算インセンティブと比較して、オランダのオークションはプラットフォームの収益が低く、遅くなる可能性があります。担保不足などの高リスクのシナリオでは、スピードと信頼性を最大化することが重要です。 Oval は、既存の MEV アーキテクチャを活用して、このような状況における流動性の確保を支援します。

もう 1 つの懸念は、ユーザーが新しいデータのロックを解除する特定のブロックを提案しないようバリデーターに賄賂を渡して、価格更新リリースを検閲しようとするのではないかということです。ただし、この攻撃を複数のブロックにわたって継続するにはコストがかかる可能性があります。ユーザーは、取引パッケージを優先させるために、ビルダーやバリデーターが受け取った既存のヒントよりも大幅に高い金額で入札する必要があります。極端な状況を除いて、収益最大化のインセンティブは依然として検閲よりも参加を優先します。

もう 1 つの危険な問題は、Chainlink 自体が、Oval のような中間ソリューションと統合するのではなく、独自のフィードを中心とした代替の独自の MEV キャプチャ システムを構築することを妨げている理由です。緩和要因の 1 つは、MEV の収益をオラクルプロバイダーにリダイレクトすることが、Chainlink の継続的な開発にとって有用な資金調達メカニズムとして機能する可能性があることです。 Oval は、プロトコル レベルの統合を通じてこれを実現するための検証パスを提供します。

さらに、信頼の仮定は、小さな価格遅延(前述したように、最も可能性の高い分析では最大 3 ブロック)が存在する可能性によってほとんど緩和されます。融資プロトコルの通常の運用では、最大 3 ブロックの価格遅延が測定可能な影響を与えることはないと考えられます。これは、価格の遅延が市場取引やより急速に進化する製品タイプに与える影響とは大きく異なります。清算が必要な場合、次のブロック (遅延なし) の包含率は 90%、2 つのブロックの包含率は 99% になります。 Umaの専門家らは、この遅れが既存の清算バッファーを消費するほど大きな価格変動を引き起こすとは考えていない。

最後に、潜在的な脆弱性は、注文と取引の確認を担当する建設業者が、オークション メカニズムを尊重せずにバックランニングによって OEV の利益を盗む可能性があるかどうかです。ただし、Incentive Alignment は、Flashbot からのプライベート注文フロー用の Oval 準拠システムを引き続きサポートします。評判への影響とエコシステム全体から切り離されるリスクは、個人の盗難に対する強力な防御手段となりますが、ルールに従うことで得られる継続的な収益源に比べれば、潜在的な一時的な利益は微々たるものです。

OEVに対する私たちの考え

OEV-全体的な考え

OEV に対処する (特にプロトコル/エコシステムに価値を戻す) ソリューションは数多く存在しますが、ユーザーはある程度悪影響を受けています。 Broadcaster Extraction of Value (BEV) などのソリューションは、ユーザー側の MEV のプレッシャーを軽減しようとしています。これは、他の OFA モデルのプロトコル設計で考慮すべき興味深い方向性となる可能性があります。 OFA モデルによってもたらされる信頼の前提の一部をさらに軽減するために、新しい OFA メカニズムがプロトコル レベルでも実装できることを嬉しく思います。

たとえば、(導入セクションで紹介したように)OEV を内部価格の変更にも一般化すると、プロトコルで負の外部性をさらに低減できます。 Oval を例に挙げると、ラッパーが外部データ オラクル イベントへのアクセスを仲介して値を再分配できるのと同じように、プロトコルはこれらの影響力のあるトランザクションを内部データ更新として扱うことができます。

たとえば、Uniswap は、$X を超えるトランザクション フローが楕円形のカプセル化システムを経由する必要があるようにしきい値を設定できます。これにより、Uniswap オークションへのアクセスが可能になり、ボットがこれらの特定の大規模取引をバックランまたは裁定取引できるようになります。

そして、Oval が清算から融資プラットフォームに価値を返すのと同じように、この Uniswap 実装は、巨大な取引によって影響を受けた利益の一部を Uniswap プロトコル、流動性プール、流動性プロバイダー、さらにはプロトコル ユーザーに還元することができます。

ユマ・オーバルへの思い

UMA Oval は既存のアーキテクチャを巧みに活用して OEV を捕捉してリダイレクトしますが、このシステムは脆弱なインセンティブ調整と信頼できる仲介者に依存しており、セキュリティ リスクが生じます。

楕円形のノードと注文フロー メカニズムは最適化を提供しますが、攻撃ベクトルがオープンになります。仲介の信頼モデルやインセンティブモデルが最悪の場合崩壊した場合でも、重要なデータフローの遅延が依然として発生し、裁定取引に関連した価値の抽出がさらに可能になる可能性があります。

ただし、このアプローチは、現在のパラダイムにおける負の外部性の一部を軽減します。持続可能性を向上させるための暫定的な解決策として、Oval は影響を受けるアプリケーションに有意義な収益をもたらす可能性があります。それでも、集中化、透明性、遅延の増加に関する懸念は依然として残っており、これらすべてが徹底的にフィールドテストされていなければ、将来の攻撃ベクトルとなる可能性があります。

全体として、UMA オーバルは価値の漏洩を回収する革新的な試みを表していますが、抽出の機会を可能にする中核となるインセンティブ問題のすべてを根本的に解決するわけではない可能性があります。他の新しい暗号経済システムと同様に、これらのメカニズムは、その真の堅牢性とマイニングに対する耐性を評価する前に、広範なレビュー、監査、およびさまざまな動作条件下での実世界でのテストを受ける必要があります。

Oval がまだ直接対処されていない OEV 分野の未解決の疑問のいくつかに対処するため、Oval が議論に変革をもたらし、継続的な研究を促すことを非常に楽しみにしています。しかし、導入の検討が進むにつれて、リスクと利点を完全に理解することが重要になります。