RootData:2023年Web3行业发展研究报告及年度榜单

オリジナル著者: RootData Research

目次

Web3 業界の全体的な開発傾向の特徴

1.1. ビットコインは主要な資産クラスの世界的な増加を主導しており、ビットコインスポットETFは業界の長期的な発展を促進します。

1.2. 2023 年の資金調達総額は 90 億 4,300 万米ドルとなり、発行市場と流通市場の連携により業界は新たなサイクルに向かう

1.3. プライマリーおよびセミプライマリー市場は、投資または撤退の新たな選択肢になりつつあります。

1.4. インフラストラクチャと CeFi が 2023 年の Web3 業界の発展を支配し、新たに 6 社のユニコーンが誕生する

1.5. Web3 プロジェクトの失敗数は 2023 年に 50% 減少する

Web3資産開発の特徴とセクター傾向分析

2.1. Web3 業界における 4 つのイノベーションの波の本質は、最も大きなコンセンサスを持つネイティブ資産を見つけることです。

2.2. Web3開発者数は前年比66%増加し、イーサリアムエコシステムは圧倒的な優位性を誇る

2.3. 人気のある Web3 セクターのローテーション: L1/L2、DeFi、および GameFi は依然として市場が最も注目しているトラックです

2.4. スタンフォードは Web3 実践者の生産量が最も多く、プロジェクト融資額が最も多いのは Google です。

Web3の資本フローの特徴と傾向分析

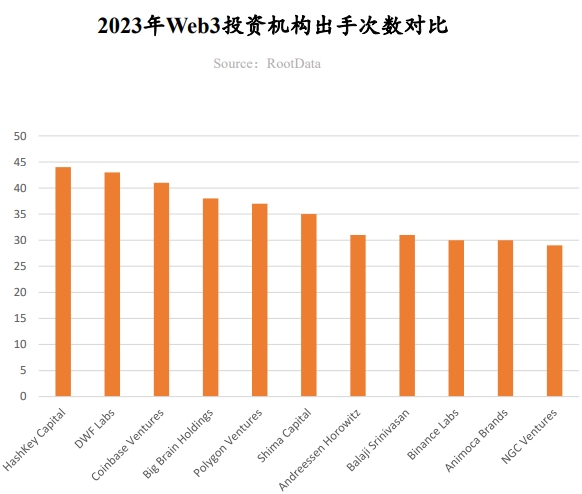

3.1. 2023 年の Web3 投資機関のスタイルと活動の分析

3.2. 2023年のWeb3投資機関の取引件数増減分析

3.3. インフラ分野における年間資金調達額トップ10プロジェクトの調査分析

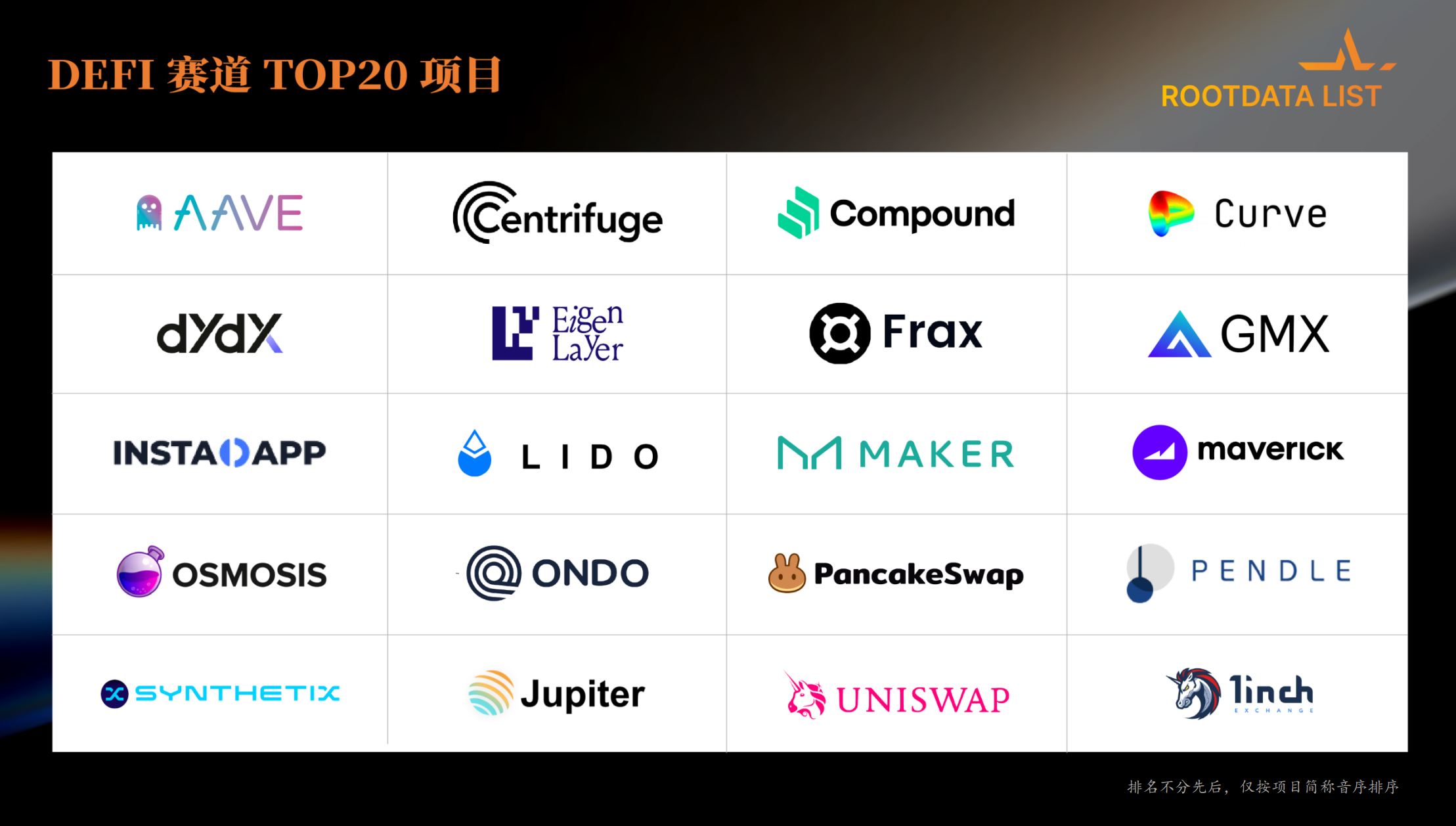

3.4. DeFiトラックの年間資金調達額トップ10プロジェクトの調査と分析

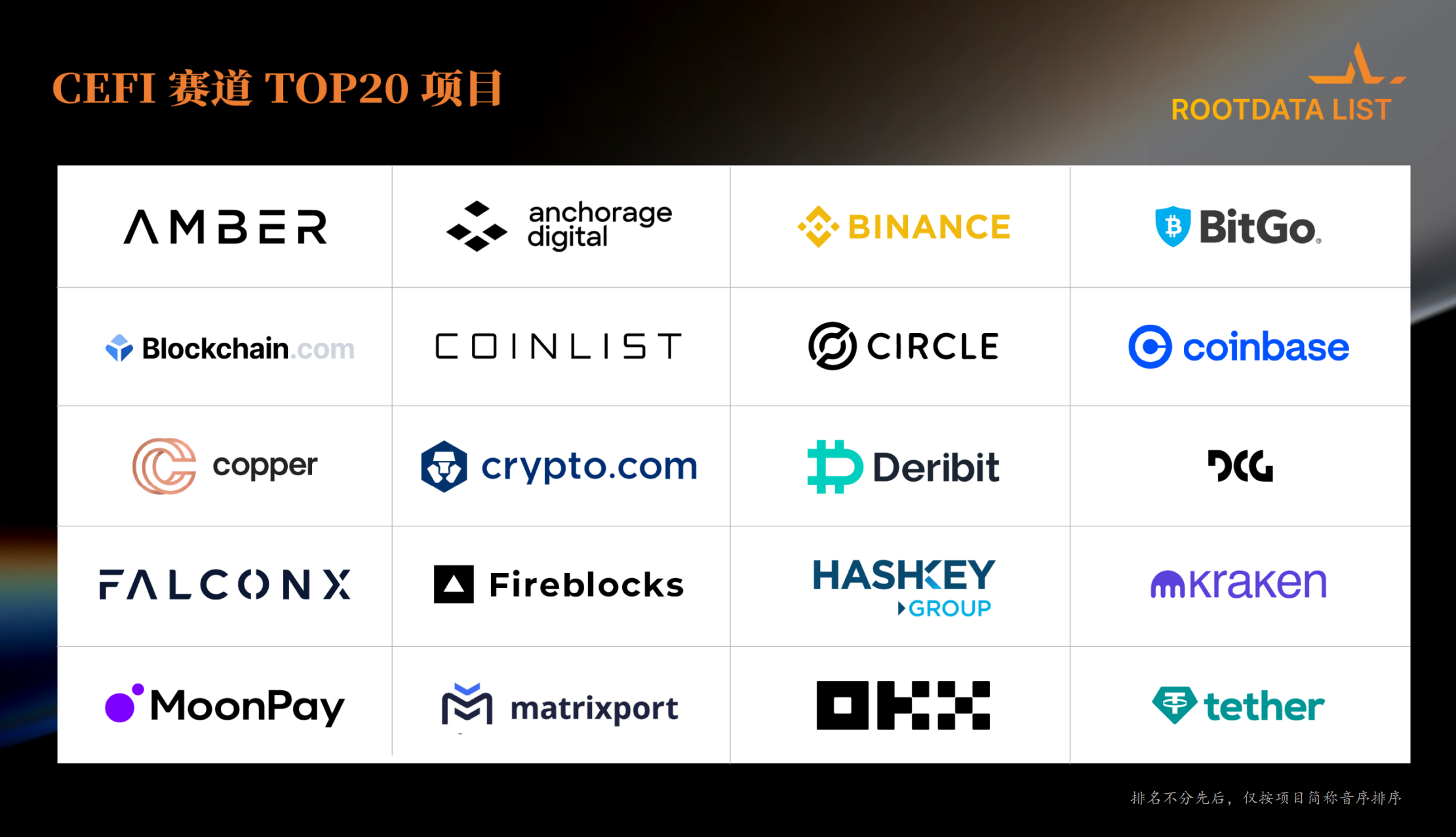

3.5. CeFiトラックの年間資金調達額トップ10プロジェクトの調査と分析

3.6. GameFi トラックの年間資金調達額トップ 10 プロジェクトの調査と分析

2023 ROOTDATA LIST リスト

4.1. Web3 業界のトップ 50 プロジェクト

4.2. Web3 業界の上位 100 の投資機関

4.3. Web3 業界の垂直トラックリスト

CeFi トラックのトップ 20 プロジェクト

レイヤ 1 で上位 20 プロジェクトを追跡

GameFi トラック トップ 20 プロジェクト

DeFiトラックのトップ20プロジェクト

レイヤ 2 の上位 20 プロジェクトの追跡

SocialFi トラックのトップ 20 プロジェクト

Web3 業界は全体として力強い回復傾向を示しています。ビットコインの年間増加率は 160% に達しました。投資収益率は世界の主要資産クラスをリードしています。ビットコイン スポット ETF は増分ファンドの新たな参入チャネルとなっています。

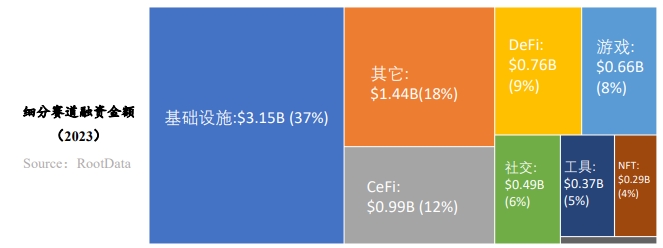

Web3 業界の資金調達総額は 2023 年に 90 億 4,300 万米ドルに達すると予想されており、各トラックの資金調達実績も異なり、エンタープライズレベルのインフラストラクチャとウォレットの方向性は資本によって有利です。 DeFiトレンドではDEX競争が激しく、デリバティブやRWAが注目を集めています。 CeFi トラックの資金調達総額は減少しましたが、ビットコインのエコロジーな機会は資本の注目を集めています。

最も大きなコンセンサスを得た新しいネイティブ アセットを見つけることは、Web3 業界の発展にとって重要なルールとなっています。開発者の数は前年比で66%増加し、イーサリアムエコシステムはその圧倒的な優位性でトレンドをリードしています。人気のセクターは、DeFi、L1/L2、ゲームなどの従来の分野に集中していますが、コンプライアンスと社会的方向性における機会が市場で重要なコンセンサスになりつつあります。

2023 年には、10 を超える機関が少なくとも 8 倍の投資を主導することになります。ハッシュキー・キャピタルは、アジア太平洋地域のインフラストラクチャー、DeFi、その他の分野で広範な展開を行い、初めて年間投資額リストのトップとなった。 DWF Labs は今年のダークホースとなり、主に既にコインを発行し市場であまり人気のないプロジェクトに投資しました。

1. Web3業界の全体的な傾向の特徴

1.1. 二次分析とマクロ分析: ビットコインは主要な資産クラスの世界的な増加をリードしており、スポット ETF は市場成長の新たな次元を切り開きます。

1. ビットコイン: グローバル資産分野のハイライト

ビットコインは2023年に資産クラスとして素晴らしい年を迎えるだろう。 NYDIG によると、2023 年 10 月の時点で、ビットコインは 63.3% の上昇を記録し、選ばれた 40 の資産クラスの中で最もパフォーマンスの高い資産となっています。これは、米国大型成長株の28.2%上昇や、米国株(12.2%)、コモディティ(6%)、現金(3.8%)、金(1.1%)などの他の主要資産クラスの上昇を上回りました。さらに、開高リサーチの分析によると、仮想通貨業界は厳しいマクロ経済状況と逆風に直面しているにもかかわらず、ビットコインは2023年にも160%以上上昇した。

2. ビットコインの半減期: 市場の需要と供給の新たな機会

ビットコインの半減期イベントは 2024 年第 2 四半期に開催されます。歴史的に、ビットコインの価格は半減期ごとに大幅に上昇してきましたが、これにはボラティリティの増大も伴いました。需要面では、Glassnode のデータによると、2023 年 12 月 22 日の時点で、非ゼロ残高ビットコイン アドレスの数は 5,000 万を超えています。この数字の増加は、ユーザーベースの成長を反映しています。これらの要因が総合して、ビットコインの市場価値と取引活動に影響を与えます。

3. ビットコインスポットETF:成長トレンドを牽引

ビットコインスポットETF市場は際立っており、1月16日の取引高は18億ドルを超え、同日の他の500のETFの取引高の3倍に相当する。最初の3日間の取引高は20億ドル近くに達した。主に、Grayscale、BlackRock、Fidelity が管理するファンドが含まれます。スタンダード・チャータードの外国為替調査責任者は、2024年の資金流入は500億ドルから1000億ドルに達する可能性があると予測している。これは、これらの ETF への高い関心と成長の可能性を反映しています。

4. 金融政策の変更: Web3 の新たな強気相場の波を引き起こす

前回の強気相場は米国の金融緩和政策と関連しており、最新のデータは連邦準備制度が2024年に利下げする可能性があることを示唆している。これに関連して、ビットコインなどの暗号通貨は、その非相関性と安全な避難所の特性により、投資家にとって多様化の選択肢となる可能性があります。ビットコインスポットETFの承認後、ビットコインは個人投資から機関投資へと移行し、流通量が減少し希少性が高まった。 FRBの利下げ期待とインフレ対策により、より多くの投資家がビットコインを割り当てるようになり、Web3業界における新たな強気相場サイクルの始まりを告げる可能性がある。

1.2. 2023 年の投資と融資の総額は 90 億 4,300 万米ドルに達し、一次市場と二次市場が共同して Web3 産業の回復と成長を促進する

ビットコインスポットETFのプラス効果に刺激され、ビットコイン価格は3万の大台を何度も試した後、突破口を迎え、市場の強気ムードが顕著となり、12月31日時点で、2023年のWeb3業界の資金調達総額は91億3,000万に達したうち単月の米ドル 11 月の最高融資額は 13 億 1,200 万米ドルに達し、第 4 四半期の融資額は 3 四半期先行している これは、Web3 業界の一次および二次伝送路が短いためです。これは、プライマリー市場が徐々に回復と成長の軌道に入りつつあることを示しています。

2023年第3四半期に入り、多くのファンドが資金調達完了を発表、Web3ファンドのライトスピードファクションは2億8,500万米ドル(14%超過調達)の資金調達完了を発表、スタンダードチャータード銀行と日本の金融大手SBIは100米ドルの資金調達を開始李世凱 Web3 基金の支援による百万 Web3 基金 CMCC Global は 1 億米ドルの資金調達を完了しました。

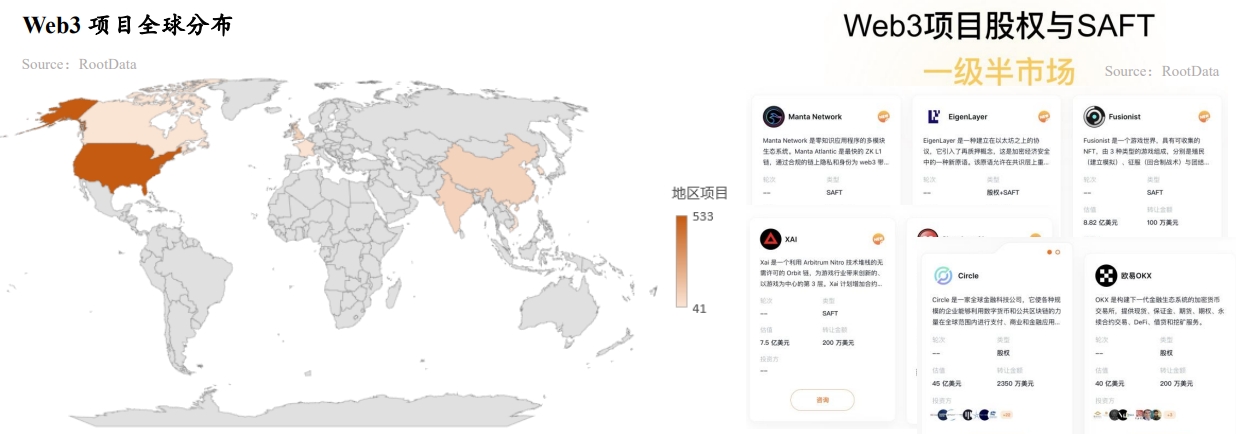

1.3. プライマリーおよびセミレベル市場は、投資または撤退の新たな選択肢になりつつあり、Fireblocks の店頭評価額が最も下落し、EigenLayer の店頭評価額が最も上昇しました。

Web3 がコンプライアンスに向けて加速するにつれて、プライマリー市場とセカンダリー市場の間の高度な連携により、投資家の FOMO 感情やプロジェクトの高額評価を引き起こす可能性が高く、プライマリー市場とセミマーケットを重要な投資および撤退経路と考える投資家がますます増えています。

RootDataの主要市場に上場されている45のプロジェクトの中で、Fireblocksの店頭評価額が資金調達評価額に比べて最も大きく後退しており、約40億ドルとなっている。 Copper と Dune Analytics はどちらも、市場外評価額のリトレースメントが約数億ドルあります。アイゲンレイヤーの業績は好調で、現在店頭取引での評価額は25億ドルで、最新の資金調達ラウンド評価額5億ドルの5倍となっている。 Aleo や LayerZero などのプロジェクトの市場外評価は比較的安定しています。

1.4. インフラストラクチャと CeFi が 2023 年の Web3 業界の発展を支配し、新たに 6 社のユニコーンが誕生する

RootDataのデータによると、過去3年間でインフラストラクチャ、CeFi、ゲーム、NFT、DeFiなどが最も資本流入のトラックとなっている。 2023年の平均調達額は990万ドルで、2022年の1,880万ドルから約半分に減少した。業界は 2 年間の弱気市場を経験しましたが、インフラストラクチャは常にホットな話題でした。

2023年12月31日現在、Web3業界では合計91件のユニコーンプロジェクトが誕生しており、そのうちCeFiが32件、インフラが29件、NFTが8件となっている。しかし、過去 2 年間市場が低迷し、プライマリー市場への投資ペースが鈍化した結果、Web3 ユニコーン プロジェクト (Andalusia Labs、Scroll、Flashbots、BitGo、Wormhole、Ramp) の数は減少しました。 2023 年に出現する人口は 2022 年の 5 分の 1 にすぎません。

1.5. Web3 業界は成熟しつつあります: 消滅したプロジェクトの数は 2023 年に前年比 50% 減少するでしょう

RootDataのデータによると、2023年には約120のプロジェクトが破産宣告または事業停止となり、累計融資額は9億4,000万米ドルに上る。 2022年に消滅した239のプロジェクトと比較すると、融資総額は40億3,300万米ドルで、業界が徐々に成熟し安定しつつあることを反映して、全体的に大幅な減少を示した。これらのデッドプロジェクトはさまざまなトラックに分散されており、DeFiトラックのデッドプロジェクトが最も多く(40件)、次いでCeFi(18件)、インフラストラクチャ(16件)となっています。

失敗したプロジェクトの中で、上位 3 つの融資プロジェクトは、Prime Trust (累計融資額 1 億 6,300 万米ドル)、Voice (累計融資額 1 億 5,000 万米ドル)、および Rally (累計融資額 7,200 万米ドル) です。プロジェクトが停止する主かつ最も直接的な理由は資金不足ですが、その他の理由には、製品の市場適合性の欠如、規制政策の厳格化、ハッカー攻撃などが含まれます。

2. Web3資産開発の特徴とセクター傾向分析

2.1. Web3 業界における 4 つのイノベーションの波: 最大のコンセンサスを持つネイティブの新しい資産を探す

Web3 業界における 4 つのイノベーションの波の本質は、最も大きなコンセンサスを持つ新しいネイティブ資産を見つけることです。新しい資産は資金の流入を促進するため、Web3 で新しい資産が誕生するための道筋とシナリオを見つけることが重要です。業界、特にネイティブ アセットは、非ネイティブ アセットと比較して抵抗が少なく、物語のスペースが広いためです。

2.2. Web3開発者数は前年比66%増加し、イーサリアムエコシステムは圧倒的な優位性を誇る

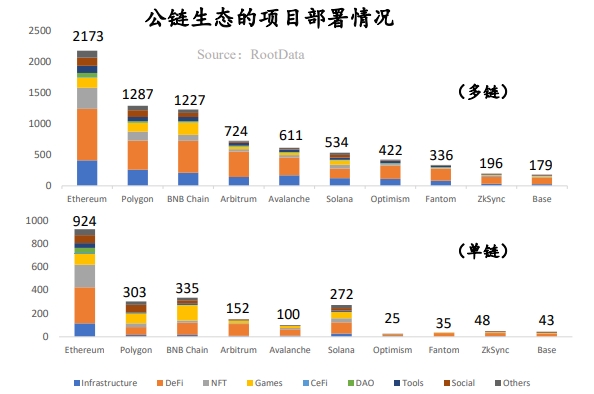

イーサリアム エコシステムには最大の利点があります。単一チェーンであろうと複数チェーンであろうと、イーサリアム エコシステムには圧倒的な利点があり、エコシステムの残りの部分は主にイーサリアムの価値のオーバーフローを引き継ぎます。

Solana は 2023 年に最も傑出したパブリック チェーンになりました。SOL トークンは 1,000% 近く増加し、Solana Foundation は月間アクティブ開発者の数が 2,500 人を超え続けていると発表しました。また、環境に優しいスター プロジェクトが順番に戦いに参加しています。それは古い DeFi プロジェクトである Raydium、Orca、Solend であり、Jito、Jupiter、Pyth Network などの現在のスター プロジェクトでもあり、徐々に独自の生態学的利点を形成してきました。

開発者の数は、前回のサイクルと比較して全体的に増加しました。前回の弱気市場と比較して、開発者の数は 66% 増加しました。

開発者のタイプの変化: 成熟した開発者とビルダーは Web3 業界で依然として強力ですが、投機的な開発者は一斉に撤退しています。2023 年の通年のデータから判断すると、この弱気市場で最も大きな変化は初心者の開発者です (その数は年々減少しています)。 58%)、経験豊富な開発者の数は増加しており、1 年以上の経験を持つ開発者がコード提出の 75% を占めています。

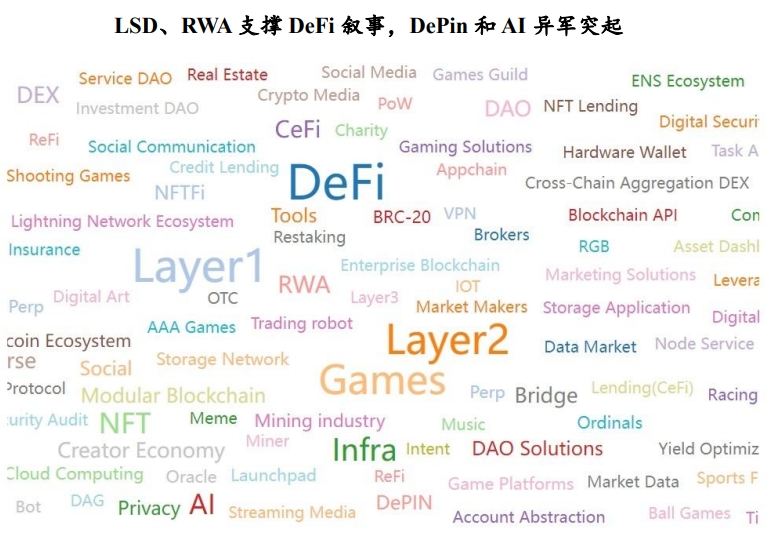

2.3. 人気のある Web3 セクターのローテーション: L1/L2、DeFi、およびゲームは依然として市場が最も注目しているトラックであり、レイヤー 3、再ステーキングおよびその他のセクターが市場の注目を集めています。

RootData の何百万ものタグ クリックから判断すると、DeFi、L1/L2、およびゲームが最も人気のあるタグです。大手ステーキング サービスである Lido と、RWA コンセプトのパイオニアである MakerDAO は、DeFi トラックを復活させました。

レイヤ 3、インテント、再テイキングなどのセクターが市場の注目を集めています。 EigenLayer はイーサリアムレベルの信頼をミドルウェアに導入し、新しい再ステーキングエコシステムを作成しました。

2023年にバイナンスは、インフラストラクチャー、レイヤー1、ミームなどの20以上の人気タグをカバーする合計26の新しい通貨をリストに掲載する予定だが、NFTFi、DAG、DOVなどのタグは検索での人気が大幅に低下するだろう。

2.4. スタンフォードは最も多くの成果を上げている Web3 実践者であり、Google はプロジェクトファイナンスの額が最も多いです。

教育と職歴から判断すると、Web3 プロジェクトが誕生した最も重要な国は米国、中国、シンガポールであり、主流の Web3 実践者は基本的に財務的、技術的能力とリソースの両方を持っています。

累計融資額が最も高いのはハーバード大学のWeb3起業家チームとGoogle起業家チームで、北京大学のWeb3起業家チームは累計融資額で15位、Binance起業家チームは累計融資額で10位となっている。中国人の中では、バイナンスとHTXが最も多くの起業家チームを抱えています。さらに、OKX や Bitmain からの起業家チームの数も増加しています。非母国語の中国語実践者は主にアリババとテンセントから来ています。

3. Web3の資本フローの特徴と傾向分析

3.1. 2023 年の Web3 投資機関のスタイルと活動の分析: HashKey Capital が最も投資に意欲的で、a16z Crypto が投資を主導することを好む

Hashkey Capital が年間で最も多くの取引を行う機関となる

ハッシュキー・キャピタルは、アジア太平洋地域のプロジェクトに特に焦点を当て、インフラストラクチャー、DeFi、その他の方向への幅広い投資を行っており、初めて年間投資額リストのトップとなった。 2023年1月、同社は第3フェーズの資金調達で5億米ドルを完了したと発表し、高頻度投資に強力な支援を提供した。典型的な投資ケース: MyShell、DappOS、Supra、SynFutures、PolyHedra。

DWF Labs が今年のダークホースに

DWF Labs は、コインを発行しているものの市場ではあまり人気のないプロジェクトに主に投資しており、そのスタイルは多くの物議を醸しています。典型的な投資ケース: EOS、Conflux、Mask Network、Synthetix、Fetch.ai。

a16z Crypto は主要かつ大規模な投資を好みます

a16z Crypto は、先進的で大規模な投資スタイルを好み、インフラストラクチャ、ゲーム、エンターテイメント、その他の分野で積極的な投資姿勢を維持しています。典型的な投資ケース: Gensyn、Mythical Games、Proof of Play、Story Protocol、CCP Games。

2023年には10以上の機関が少なくとも8件の投資を主導する予定

主要な投資の数に関しては、Andreessen Horowitz、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital が 2023 年のトップ 10 にランクされ、少なくとも 8 倍リードしました。

3.2. 2023 年の Web3 投資機関による取引件数の増減分析: Animoca Brands が最も取引件数が減少し、85 機関が年間を通じて 10 回以上投資

投資回数から判断すると、10回以上の投資家が計85社、30回以上の投資家が9社と、2022年に比べて大幅に減少した。自信のなさ などの影響で、投資頻度が大幅に減ってしまいました。

中でもAnimoca Brands、GSR、Coinbase Venture、Shima Capital、Spartan Group、a16z、Paradigm、Circle Ventures、Mirana Venturesなどの投資機関による投資件数は2023年に大きく減少し、40%以上減少した。

Web3の投資機関は総じて資金調達が困難に直面しているが、資金調達額が5000万ドルを超えたと発表しているのはBlockchain Capital、HashKey Capital、CMCC Global、Bitkraft Ventures、No Limit Holdingsなどだけだ。

同時に、少数の投資機関も、厳しい市場に勢いを吹き込むために投資頻度を加速させている。統計によると、ABCDE Capital、Superscrypt、Foresight Ventures、OKX Ventures、Sora Ventures、No Limit Holdings などの機関からの投資数が 2023 年に大幅に増加し、50% 以上増加しました。

年末のビットコインエコロジーブームの間、ABCDE Capital、Sora Ventures、Waterdrip Capital などの機関は活発な活動を続け、ビットコインエコロジープロジェクトの主要な投資家となりました。

3.3. インフラストラクチャトラック: 今年最大の資金調達ケースはクロスチェーン方向で生まれ、エンタープライズレベルのインフラストラクチャとウォレットの方向が資本によって求められています。

今年最大の資金調達事例はクロスチェーントラックで生まれた

ワームホールは2023年11月に2億2,500万米ドルの資金調達完了を発表し、今年最高額の資金調達プロジェクトとなったクロスチェーンは、2023年に最も注目される業界トレンドの一つでもある。レイヤ 1、レイヤ 2、さらにはレイヤ 3 の広範な出現により、資産とデータに対するユーザーのクロスチェーン需要が急速に増加しており、ワームホールとレイヤーゼロは、クロスチェーン通信を通じてさまざまなブロックチェーン間の障壁を打ち破りました。

ウォレットは資本のサポートを獲得するためのトラフィックポータルとして機能します。

ユーザートラフィックの入り口として、ウォレットトラックは依然として資本注入のターゲットです。暗号化ハードウェアウォレットのレジャーとソーシャルログインウォレットのマジックは、それぞれウォレットのセキュリティと利便性に対するユーザーのニーズを反映して巨額の資金調達を受けており、その開発と進化は、次の10億人のユーザーをホストするブロックチェーンの鍵となります。

エンタープライズレベルのインフラストラクチャがレイアウトの焦点となる

エンタープライズレベルのインフラストラクチャがレイアウトの焦点になっています。デジタル資産の保管および発行インフラストラクチャである Auradine と、ブロックチェーン開発プラットフォームである QuickNode は、主にエンタープライズ レベルの顧客をターゲットとしており、企業が資産発行、アプリケーション開発、その他の資産側の問題を解決するのを支援し、それによって高品質のサービスを安定的に提供します。 -高品質の資産とプロジェクトを市場に投入します。

3.4. DeFi トラック: DEX 競争は激化し続け、デリバティブと RWA が業界の焦点となっている

デリバティブ契約が資本の注目の的となる

デリバティブプロトコルはDeFi分野の焦点です。永久契約、合成資産、仕組み商品などに焦点を当て、SynFutures、Thetanuts Finance、Synthetixなどのプロトコルは資本支援を受けています。それらの中核的なハイライトは、より透明性と許可のない操作です。メカニズムさらに使いやすい製品を。

DEXトラックにおける競争は、コンプライアンス、オーダーブック、クロスチェーンなどの面で激化しています

分散型取引のトラックにも明るい材料が多く、コンプライアンスに重点を置く Mauve、オーダーブック取引に重点を置く TanX、マルチチェーンに重点を置く iZUMi Finance が、Uniswap などのリーダーと市場シェアを争っています。市場の細分化と機能の強化に投資機関は大きな期待を寄せています。

RWAに対する市場の期待は大きい

RWA資産はDeFi市場で最も注目されている方向性となっており、不動産、国債、手形などの資産は安定した利回りを持っているため、RWAは暗号通貨市場に持続可能で豊富な種類の実質利回りを提供することができます。 Compound の創設者によって新たに設立された Superstate は、RWA トラックの最新の主要プレーヤーの 1 つであり、このプロジェクトは米国短期国債を購入し、チェーン上でトークン化してチェーン上で直接取引できるようにすることに取り組んでいます。

3.5. CeFi トラック: 融資総額は主要トラックの中で最も大きく減少しており、ビットコインのエコロジーな機会が資本によって求められています。

主要サーキットの中で最も下落幅が大きい

2023年のCeFiトラックの融資総額は75.%減の11億8000万米ドルで、主要トラックの中で最も大きな減少幅となった。これは主に、2022 年に始まる CeFi の悪質な雷雨イベントの影響を受けます。

ビットコイン関連の金融サービスが資本の賭けを受ける

ビットコイン関連の金融サービスは資本から最も注目を集めており、Swan、Unchained、River Financial はいずれもビットコイン エコシステムのソリューションを提供し、貯蓄、融資、仲介などのサービスを提供しています。最も価値のある暗号資産として、ビットコインはその保有者にさまざまなソリューションを提供し、莫大な未開発の価値を生み出します。

交流路線は転換点を迎える

FTX事件後も、取引所トラックの空いた市場スペースは依然として多くの資本の注目を集めており、Blockchain.comやOne Tradingなどの取引所は、垂直ビジネス、地域性、またはライセンスの利点を活かして巨額の資金調達を獲得しています。

3.6. GameFi トラック: 資金調達総額は 57% 以上減少したが、3A ゲームは依然として投資機関から支持されている

GameFi トラックの全体的な資金調達額は 57% 以上減少しました

流通市場の状況の影響を受け、GameFi トラック全体の資金調達額は 57% 以上大幅に減少し、主に a16z Crypto、Griffin Gaming Partners、Bitkraft Ventures などの機関によって大規模な資金調達が開始されました。

遊びやすさがまず主流になる

3A ゲームは特に投資機関に好まれており、フットボール、シューティング、アドベンチャーなどの伝統的なゲームの Web3 の可能性も有望です。プレイアビリティは GameFi のトレンドになっており、さらにフルチェーン ゲームは資本から大きな期待を受けています。そして市場。

4. 2023 ルートデータリスト

Web3 は、グローバル社会において無視できない重要な変革力となりつつあり、多大な貢献を果たしてきた Web3 の力をより明確に示すために、RootData は、その優れた豊富なデータの利点と、Web3 からの 1,000 万件を超える訪問とクエリに依存しています。ユーザーの専門性、客観性を遵守し、厳格さと公平性の原則に基づいて、業界の信頼性を備えたデータ主導のリストである ROOTDATA LIST を作成することに尽力しています。これにより、Web3 分野の業界代表者がさらに増え、業界を支援できるようになります。高品質で開発します。

2023 年の ROOTDATA リスト リストには、「WEB3 業界トップ 50 プロジェクト」、「WEB3 業界トップ 100 投資機関」、「CEFI トラック トップ 20 プロジェクト」、「DEFI トラック トップ 20 プロジェクト」、「LAYER 1 トラック トップ 20 プロジェクト」が含まれます。 LAYER 2 トラック トップ 20 プロジェクト」、「GAMEFI トラック トップ 20 プロジェクト」、「SOCIALFi トラック トップ 20 プロジェクト」。

選択基準の説明:

機関の選択: 主要な測定指標には、投資の数、主要な投資の数、投資プロジェクトの質、メディアの人気、RootData の人気などが含まれます。

プロジェクトの選択: 主要な測定指標には、時価総額/評価、メディアの人気、ロックアップ総額、資金調達額、RootDataの人気、投資機関の品質、物語とトラックのポジションが含まれます。

ルートデータについて

RootData は、Web3 アセットの検出と追跡のためのデータ プラットフォームです。Web3 アセットのオンチェーン データとオフチェーン データを初めてカプセル化しました。データはより構造化され、読みやすくなりました。生産性レベルのツールになるよう取り組んでいます。 Web3 愛好家および投資家向け。

注: このレポートは RootData Research によって作成されており、このレポートに記載されている情報や意見は、誰かに対する投資戦略や推奨を構成するものではありません。このレポートに含まれる情報、意見、推測は、このレポートが発表された日における RootData Research の判断のみを反映しており、過去のパフォーマンスは将来のパフォーマンスの基礎として信頼されるべきではありません。 RootData Research は、このレポートに含まれる情報、意見、推測と矛盾するレポートを時期によって発行することがあります。 RootData Research は、このレポートに含まれる情報が最新に保たれていることを保証しません。また、情報提供のみを目的として提供されているこの資料の情報を信頼するかどうかは読者の裁量に任されています。

このレポートには、次の方法でアクセスできます。リンクPDF 完全版をダウンロードします。