Mint Cash の創設者自身: Mint Cash について知りたいことすべて

原作者:シン・ヒョジン(Mint Cash創始者)

オリジナル編集: Frank、Foresight News

実際、Terra とそのステーブルコイン エコシステムに起こったことは、まさに仮想通貨の歴史の中で最も興味深く、劇的で、耐え難いほど苦痛な物語の 1 つであり、価値の損失という点では FTX の崩壊に次いで 2 番目です。

批評家は、Terra/LUNA の大失敗に関与した投資家に対して、彼らは 3 年間にわたって組織された洗練されたポンジスキームの一部だったと言うかもしれませんが、Terra がどのように始まったか、それが何を約束したかを振り返ってみると、影響を受けた人なら誰でも簡単にこれがわかるでしょう。そうではない。

これは、真に有意義なビジョンを約束し、それを機能させる実行能力を備えたステーブルコイン プロジェクトの物語です。

「分散型」ステーブルコインの事例

私たちは、人々が資金を UST に変換し、それを銀行口座に入金する代わりにアンカー プロトコルに入金したという話を無数に聞いてきました。これは、彼らがレバレッジ取引に盲目的に投資する仮想通貨愛好家だからではなく、USTが彼らに、私たちの多くが当たり前だと思っている銀行インフラへの無料アクセスを与えているからです。

例えば、ウクライナの一部の家族は、戦争中に銀行が閉鎖されたため、生命貯蓄をアンカー預金に移し、ベネズエラ、アルゼンチン、その他のラテンアメリカ諸国の人々は、政府が保有を許可しなかったため、USTを保有し、アンカーに預けた。インフレをヘッジするためにドルが存在し、ドルに両替されており、サハラ以南のアフリカの小さなコミュニティは、インフレ期に為替規制の影響を受けるのを避けるために、ドルの代わりに UST を保有しています。しかし、UST崩壊後、彼らは全員重傷を負った。

これらは、UST崩壊直後にアンカーの元従業員に電子メールを送った人々によって明らかにされた真実の話であり、同様の危機の際、FTXのスポット口座を持っていると信じていたため、さらに多くの人々がFTXによって深刻な影響を受けました。その後FTXも破綻した。

彼らは愚かなことをやめて、暗号通貨からすべてのお金を引き出したのでしょうか?いいえ、彼らのほとんどは実際、安定した金融インフラがない中でインフレを回避しようと必死の試みとして、Binance ホットウォレットまたは Binance Earn で USDT を保有することに目を向けました。

仮想通貨の流動性のほとんどは投機的な需要によってもたらされており、仮想通貨業界の誰もそれを否定することはできず、またそれがすぐに変わることもありません。私たちも同じ投機的需要を獲得したいと思っていますが、アンカーでの UST や取引所ウォレットでの USDT 化が投機的需要の予期せぬ副作用となるのは皮肉なことです。

完全に規制されたものではなく、USDT または UST を選択したのはなぜですか?誰もが知っているように、どちらのステーブルコインも 1:1 法定通貨によって裏付けられているわけではありません。 UST の場合、状況は比較的単純です。20% の利回りは、こうした人々に、異常なレベルのインフレを容易に回避する絶好の機会を提供します。しかし、USDT の場合、ビットコインの流動性は USDT と高い相関関係にあるため、実際には OTC 流動性が高くなる傾向があるためです。

「規制されていない」ため、麻薬王や犯罪者にとっては人気の選択肢となっており、また、金融インフラが十分に整備されていない地域や、資本や為替の管理が厳しい地域の人々は、自国の通貨の切り下げを安全に回避することができます。

私たちも同様に、金融プライバシーと資本を自由に移動する権利を信じており、USDT と UST が証明しているように、「合法的な」資産に完全に裏付けられていないステーブルコインは、これらの特性を達成する可能性が高くなります。ビットコインを直接保有することも人気のある選択肢ですが、ドル化が著しく進んだ経済の現状では、これは多くの人にとってまったく選択肢ではないかもしれません。

アンカー預金は取引所ほど複雑なKYCログインプロセスを必要としないため、特にOTC取引に依存する必要がある人にとっては、USTとアンカーがUSDTよりも優れた選択肢になる可能性があります。平均的な人にとって、取引所ベースのステーブルコイン貯蓄商品を置き換えるのは十分簡単です。

しかし、UST と Anchor の致命的なクラッシュにより、世界は USDT に代わる潜在的に優れた代替手段を失いました。ここから私たちの物語が始まります。

Terra の安定化メカニズム: これまでのストーリー

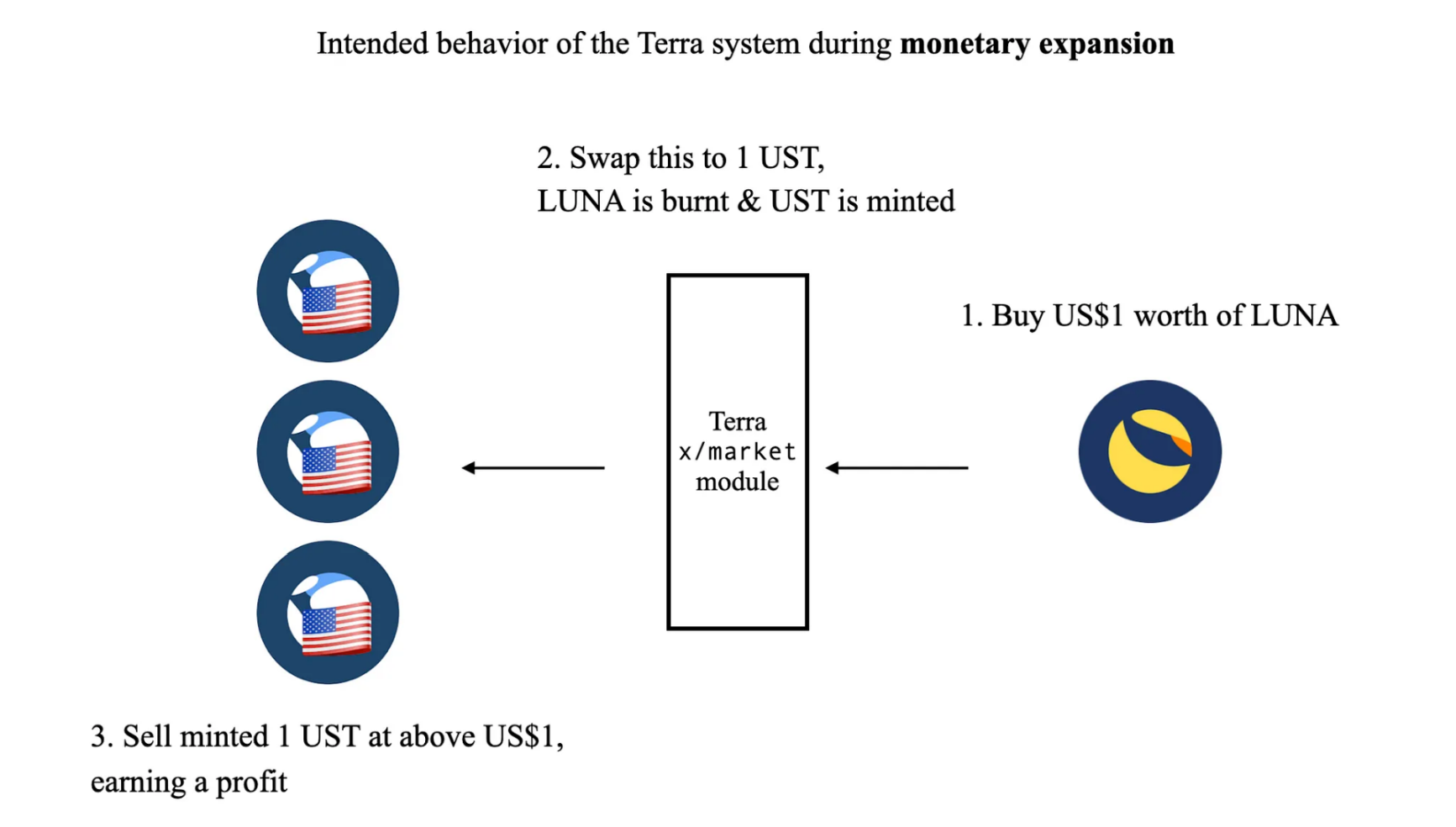

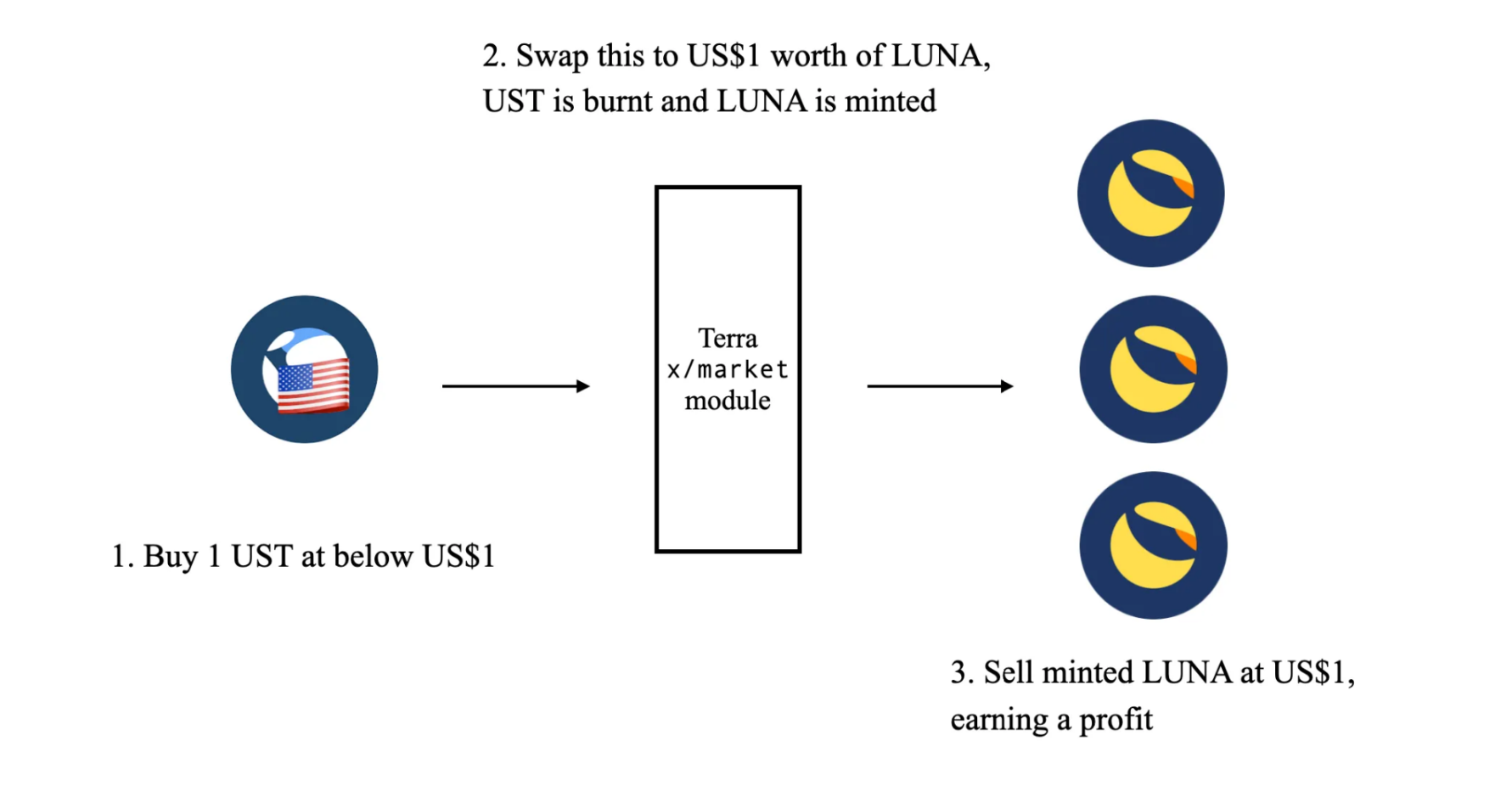

本題に入る前に、Terra がどのように機能するかを簡単に確認してみましょう。 UST は、UST と LUNA の合成交換を可能にするアービトラージベースのメカニズムを通じて 1 USD に固定されるように設計された「アルゴリズム」ステーブルコインです。

Terra の背後にある基本的なアイデアは、Terra バリデーターによって保護された価格オラクルによって提供される LUNA の価値により、1 UST を常に 1 USD 相当の LUNA と交換できるようにすること、またはその逆を可能にすることです。

1 UST の価値が 1 USD よりも高い場合、外部の裁定取引者は市場から 1 USD 相当の LUNA を購入し、1 UST と交換し、1 USD より高い価格で販売することで利益を得るように動機付けられます。

1 UST の価値が 1 ドル未満の場合、外部の裁定取引者は 1 UST を 1 ドル未満で購入し、1 ドル相当の LUNA と交換し、1 ドルで市場で販売しながら利益を得るように動機付けられます。

少なくとも理論的にはそのように機能し、残りは歴史の話です。

それで、何が間違っていたのでしょうか?

まず、Terra Minting (正式には Terra Market モジュールとして知られています) が実際にどのように機能するかについて、あまり知られていない事実がいくつかあります。なぜなら、上記の説明は単純すぎて、いくつかの重要な点が省略されているからです。

Terra マーケット モジュールは、ガバナンスによって設定された 2 つのパラメーター (BasePool および PoolRecoveryPeriod) に基づいて、上記のキャストおよび破棄の合成交換メカニズム (Columbus-2 で最初に実装) を実行します。

BasePool は TerraSDR の単位で定義されるパラメータで、PoolRecoveryPeriod ブロック番号中に両端で交換できる仮想流動性の合計を定義します。

PoolRecoveryPeriod は、Tendermint ブロック数で定義されたパラメーターで、BasePool を初期状態にリセット (補充) する頻度を定義します。

Terra システムでは、これらのパラメータを正しく設定することが非常に重要です。仮想流動性パラメータが LUNA の実際の市場流動性 (つまり、取引所の実際の法定通貨と比較して) よりわずかに低く設定されていない場合、全体の流動性が低下してしまうためです。システムはすぐに死のスパイラルに陥るでしょう。

Terra の安定メカニズムを特定する際の基本的な問題

なぜこうなった?外部のマーケットメーカーがペッグを維持しない場合、次のシナリオで何が起こるかを見てみましょう。

仮想流動性はLUNAの実際の市場流動性よりも大幅に小さい

外部参加者が市場から大量の LUNA (オンチェーン マーケット モジュールで定義された流動性よりもはるかに高い) を売却し、UST 値も下方に分離されると、システムは十分な仮想流動性を維持できなくなります。外部の LUNA との市場で行われる取引の規模。

これは、十分な外部裁定者が関与しており、オンチェーン市場モジュールが UST 値を回復するために時間通りに LUNA を鋳造するのに十分な UST を燃焼できないことを意味します。UST の切り離しは長期化し、人々はシステムへの信頼を失い、より多くの UST を売り始めます。 - 危機は時間の経過とともに悪化し、最終的にはすべての価値を失い、死のスパイラルに陥ります。

理論的には、この場合、LUNAの供給には影響はありませんが、システムへの信頼が失われると、人々はLUNAの保有株を手放す可能性が高くなります。

仮想流動性はLUNAの実際の市場流動性よりも低い

これは、十分な資本があれば、UST の時価総額を 1 ドル未満に操作することが比較的簡単であることを意味します (市場の流動性が低いため)。攻撃者がいなくても、多数の人がシステムからログアウトしようとすると、この問題が発生する可能性があります。

しかし今回、オンチェーン市場モジュールは外部市場が処理できる以上の LUNA を鋳造できます。この供給過剰により、LUNA の価値は急速に急落しました。この状況が続けば、LUNA はすべての価値を失うまで鋳造され続けることになります。 LUNA が価値を失うと、UST も裁定市場モジュールに対する裁定の価値を失い、死のスパイラルに入ります。

簡単に言えば、チェーン上の変更はチェーンからの実際の購入圧力よりも小さく、LUNAが無限に鋳造されるため、市場からLUNAを購入する裁定インセンティブは存在しません。

2 番目のシナリオを防ぐために、Terra のホワイトペーパーでは当初、LUNA 供給の最大上限が定義されていました。これはコロンバス 3 とコロンバス 4 の間のある時点でひっそりと削除され、その結果、テラ危機の間、LUNA は無限に鋳造されることになりました。たとえLUNAの供給上限を撤廃しなかったとしても、USTの供給が供給上限を超えて縮小するよう求められれば、最初のシナリオと同様の死のスパイラルが起こるだろう。

Columbus-4 アップグレードの直後に導入されたもう 1 つの変更は、Terra ステーション フロントエンド上のすべての UST/LUNA 交換トランザクションを Terraswap (およびその後の Astroport) にリダイレクトすることでした。Terra ステーション上の LUNA/UST 交換トランザクションは、より多くの UST を取得するために LUNA を書き込み続けます。

Terra Core 自体の実際の機能はそのまま残りますが (つまり、Terra LCD を介した手動操作により、ネイティブ UST から LUNA への引き換えが可能になります)、エンド ユーザーは事実上、UST 値の縮小に対する操作上のアクセスを失います。 Columbus-5 は市場モジュールに別の変更を加え、UST から LUNA 取引所と LUNA から UST 取引所に異なる取引流動性制限を設けましたが、これはその後すぐに元に戻りました。

多くの人が気づいていない、Terra Market モジュールのもう 1 つの重要なパラメータは、オラクル時間遅延です。 2019 年だけでも、Terra は 1 件のオラクル攻撃を経験しました。そのためチームは、潜在的なデカップリングの回復力を犠牲にして、オラクルベースの攻撃を大幅に改善するパッチを Terra オラクルに展開することになりました。

当初、Terra オラクルは、LUNA の現在のスポット価格をオンチェーン マーケット モジュールに提供するだけでした。これが攻撃につながりました。攻撃者は、韓国の仮想通貨取引所 Coinone で LUNA の大きな買値スプレッドを人為的に作成し、攻撃者が TerraKRW (米ドルではなく韓国ウォンに固定されている別の Terra ステーブルコイン) と LUNA の間で取引できるようにしました。オンチェーン交換を繰り返すことで、非常に少額の資金でありながら、当初よりも多くのLUNAを鋳造できるようになります。

Terra チームは当初、追加の取引流動性を一時的に導入してスプレッドを狭めることで対応し、その後、オラクルのロジックをスポット価格から 15 分移動平均に変更しました。これは、同じ攻撃者が別の攻撃、別の攻撃を実行することを阻止するものではありません。これは同じ戦術であり、(追加の 15 分の遅延により) より長い時間にわたって同じ攻撃を実行することを強制されるだけです。そこでTerraチームは、オラクルロジックをオンチェーンスポット価格データの30分中間価格移動平均に変更することで再び対応しました。

Mediumの記事とレポートが指摘したように、当時LUNAは取引所の流動性が非常に低かったため、これは当然のことでした。

ただし、これにはトレードオフが伴い、オラクル価格のフィードが遅くなると、オンチェーン市場とオフチェーン市場の間の裁定取引も可能になることを意味し、LUNAの価値は急速に希薄化することになります。

しかし、Terra は Terra がクラッシュするまでこのオラクルのトレードオフの問題を深く掘り下げていないようで、唯一のパラメータはスポット価格とオンチェーンオラクルの間の時間遅延の調整でした。

LUNA市場の流動性が高まると、同社がこれまでに発表した調査では取り上げられていなかったさらなる問題が浮上する。それは、取引量が多く流動性の高い市場におけるオラクル遅延の暗黙のリスクである。通常、市場の流動性が高まると、スポット価格に同じ変化をもたらすためにより多くの資金が必要となるため、ボラティリティは小さくなると考えられます。ただし、常にそうとは限りません。このような環境で市場が不安定になると、多額の資本の流れが発生する可能性があります。

この場合、上記のシナリオで説明された裁定取引者には大規模な資本流出の余地があるため、何か問題が発生した場合、オラクルの遅延は致命的になります。これは、DeFiのUST流動性がCurve FinanceのようなStableSwapのようなAMMに制限されているという事実によってさらに悪化します。StableSwap Curveは、すぐにフックが解除されるまで可能な限り長く固定されたままになるように設計されているため、2019年には存在しません。

前述したように、Terra のオラクルは本質的に遅延するため、ボラティリティが高く流動性の高い市場に対処するのに十分な時間がありません。

要約すると、Terra エコシステムが成長し続けているとしても、この分野でさらなる研究が行われない限り、Luna Foundation Guard (LFG) は、ビットコインを担保として保持する Terra ブロックチェーン上の別のネイティブ モジュールになることで改善されると予想されます。仕事を超えて。その過程で、マーケットメーカーは、根底にあるメカニズムを根本的に変更することなく、USTペッグを維持する仕事を引き継ぐだろうと推測されました。残念ながら、TFLとJump TradingがネイティブLFGモジュールの計画を完全に実装する前に、私たちに何が起こったのか-既知の攻撃。

Mint Cash: 中断したところから再開

Mint Cash は、Terra ステーブルコイン システムに関する以前の作業の継続であり、メカニズム レベルの欠陥を修正し、より多くのユースケースを可能にします。これは非常に多くの根本的な変更を伴う大規模な再設計であり、UST のようなアルゴリズム システムよりも DAI のような過剰担保型ステーブルコインに近いものです。特に:

Jump Trading の Luna Foundation Guard (LFG) に対する当初の提案から部分的にインスピレーションを得て、すべてのステーブルコインをビットコイン担保で完全に裏付けられるようにします。

ビットコイン担保、Mint(LUNAに相当)とCASH(USTに相当)の間に提供される有機合成交換メカニズム。

アンカーは紙幣印刷機ではなく、ステーブルコイン レバレッジの一部になります。

この再設計の最初の課題は、LUNA/UST と同様に、ビットコイン担保をステーブルコインに、またはその逆に合成的に交換できる市場を定義することです。 Luna Foundation Guard (LFG) の提案では、UST/LUNA 間の既存の市場モジュールと同様に、別の市場モジュールを作成し、ビットコイン流動性のガバナンス設定をシミュレートする仮想流動性パラメーターを割り当てることを提案しています。

このアプローチの問題の 1 つは、私たちが作成するステーブルコインとローンチ時の担保であるビットコインの間に市場流動性が存在しないことです。市場の流動性がない場合、合成市場パラメータを決定するための参照市場がないため、合成市場パラメータは設定されない場合があります。

これを軽減するために、当社では基本的にオンデマンドで取引流動性を生成する新しいタイプの取引曲線を使用しています。これは、流動性資産と引き換えに需要がある限り、既存の非流動性資産の市場を確立できるため、初期市場生成のブートストラップメカニズムとして機能します。

また、この曲線が指数関数的な暗黙のボラティリティ (つまり、指数関数的に増加するデルタと直線的に増加するガンマ) を生み出すというトレードオフもあります。そのため、目標は、オンデマンド流動性と合成市場曲線の両方を備えたハイブリッド市場を持つことです (当初の LFG 提案)それを段階的に廃止します。

このプロセスは完全に許可不要であり、プロジェクト側の介入は必要ありません。誰でもビットコインを MINT または CASH に「交換」できます。おそらく最も重要なことは、明示的なビットコイン担保を提供しない限り、新しい MINT または CASH を鋳造することはできません。これは、この再設計の下では、どちらのトークンも無料のエアドロップやプライベート販売が不可能になることも意味します。

MINT の値は、Mint Cash システム内の対応する資産がビットコインによって明示的に担保されている数を表します。これは、上記の攻撃と同様のオラクル攻撃も可能であることを意味しますが、初期の緩和策として、流動性が不足する可能性が高いMINTの時価を直接取得するのではなく、ビットコインの価値をオラクルの基準として使用します。最初はセックス。

これは、担保として非合成資産を導入することで、上記のオラクルの問題の一部を軽減することを目的としており、それによって価格とオラクルの間に指数関数的な相関ではなく線形の相関が生じます。

要約すれば:

ビットコイン担保を提供することで、誰でも「mint 2」モジュールを通じて MINT を鋳造できます。

税金や流動性の割引を除いて、誰でも MINT バーンをビットコインに交換できます。

MINTは、マーケットモジュールを通じて安定通貨CASHと自由に交換できます。

これは非常に単純なことのように思えます。通貨の安定性を確保するために、さらに 4 つの重要なメカニズムがあります。

MINT ステーキング モジュール (bMINT) にはステーキングをキャンセルできる時間制限があります。

清算モジュール;

税金モジュール (Terra の元の税金ポリシーから継承);

アンカーセイル自体。

MINT ステーキング: PoS を強化するためのより優れた過剰担保

DAI のような過担保されたステーブルコインの主な問題は、ステーブルコインの供給と回収のインセンティブが欠如していることです。 Do Kwon 氏が以前の Medium 記事で指摘したように、

DAIはイーサリアム上で最も広く使用されている分散型ステーブルコインですが、金融政策における需要と供給の不一致により、スケーリングに深刻な問題を抱えています。

DAIは、ETHおよびERC-20資産へのレバレッジエクスポージャーを得ようとするユーザーによって提供されます。

オンチェーンの米ドル建て価値ストアを取得したいユーザーには DAI が必要です。

この不一致は、安定性の必要性がイーサリアム資産の活用の必要性を超える場合に問題を引き起こします。最近の多くのDeFiプロトコルでのDAIの使用により、DAIの需要が大幅に急増し(レバレッジの需要と一致しない)、DAIが米ドルに対して大幅なプレミアムで取引されるようになり、Maker Foundationは緊急措置を講じていますペグを元に戻してみます。

DAI のスケーラビリティの問題は、鋳造資産の額面よりも鋳造コストが高いイーサリアム上の他のすべてのステーブルコインにも拡大する可能性があります。マネーサプライは、ステーブルコインの需要とは関係なく、過剰資本のコスト(レバレッジの必要性など)を負担する市場の意欲によって制限されます。ひいては、DAI金融政策に対する障壁がDeFiの成長と導入を制限しているのです。

客観的に見て、DAI に関する彼の問題提起は非常に合理的です。過剰担保は借りたポジションに依存する必要があり、基本的にはロングエクスポージャーを活用して行われます。明らかに、人々はETHやその他の資産をロングするよりもステーブルコインを探すことを好みますが、それが需要と供給の不一致の問題を引き起こします。

では、システムが常に担保された状態を維持しながら、この問題を解決するにはどうすればよいでしょうか?私たちの答えは、実際には、プルーフ・オブ・ステーク (PoS) と流動性ステーキングと組み合わせることです。

ステーキングとは、財務リスクを積極的に取り、安定した取引手数料と引き換えに長期的にネットワークの成長に取り組むことを意味します。これは、ステーブルコインに担保を提供したいと考えている人々と完全に一致しており、彼らは積極的に金融リスクを負い、システムによって生成される報酬の一部を受け取りながら安定化に向けて努力しています。

人々は、MINTをバリデーターに委任するか、またはmint bMINT(Mintの流動性ステーキングデリバティブ)のいずれかを行い、そこでまず担保不足のリスクを負いながら、ステーブルコインCASHまたはアンカー利息の支払いに対する継続的な取引手数料と税金を独占的に受け取ります。

このため、ステーキング MINT は標準の PoS ブロックチェーンとは若干異なります。まず、プロトコルによってトリガーされる清算イベントでは、MINT ステーカーは最初にバリデータ セット全体の平均スラッシュの影響を受けます (他のセキュリティ関連のスラッシュ イベントの通常の影響はありません)。このプロトコルはまた、最小ステーキング率をグローバルに設定しており、これはプロトコル全体の強制清算を発動するかどうかの要素として使用されます。

アンステーキングには権利確定期間が適用される場合もあります。つまり、MINT は直ちにではなく一定期間後にステーキングが解除され、リリースされます。

契約の範囲内での担保清算

Mint Cash システムのもう 1 つの特徴は、ほとんどの合成資産プロトコルに存在するプロトコル全体の清算モジュールです。現在誓約されている MINT 価値が最低誓約レートよりも低い場合、清算がトリガーされます。値は次のように計算されます。

mint_staking_rate = staked_mint / (staked_mint + liquid_mint + (liquid_cash + acash_supply) * mint_oracle_price)

プロトコル全体のパラメータ「LiquidationWeights」があり、通貨の縮小に耐えるためにMINTステーカーが流動性MINTと比較してどれだけの結果的損失に直面する必要があるかを決定します。これは次の理由から必要です。

ステーキングされた MINT 担保の清算比重が高くなることで、bMINT の大幅なデカップリングが発生し、アンカー プロトコルの清算にもつながり、プロトコルが実行される可能性がさらに高まる可能性があります。

差し入れられたMINT担保の清算ウェイトが低いほど、ビットコインのオラクル価格に対するMINTの影響が大きくなります。

清算オークションでは、MINT と CASH の両方が受け入れられます。このうち、CASH 建てのオークション入札は MINT 建てのオークション入札よりも優先されます。受け取った資産はすぐに焼き付けられ、現在の MINT ステーキング レートが最小ステーキングしきい値を超えます。

清算イベントには 2 つの追加料金がかかります。

契約清算手数料: 資金の引き出しを管理するために契約によって課される手数料。

清算プレミアム: 契約の清算に参加することに対する報酬として清算人に支払われます。

現金税

Mint Cash は、標準の取引手数料に加えてステーブルコイン建ての取引に課税する Terra の金融政策を直接継承しています。これには 2 つの理由があります。

インフレに対するリスクインセンティブなし: ほとんどの PoS 資産とは異なり、ミントキャッシュシステムではインフレは存在しません。これは、鋳造されたすべての資産がビットコインによって直接裏付けされている必要があるためです。 MINT ステーカーは流動性 MINT 保有者よりも追加の担保リスクも負っており、追加のインセンティブが必要となるため、これは特に重要です。

金融引き締めの経済的影響: 通常、金利要因と同様に、税率の上昇は金融引き締めと関連しており、その逆も同様です。金融引き締めが必要な場合は、標準的な清算手順に加えて、これらの金融レバーを標準的なガバナンス推奨事項(必要な場合)よりも早く調整する必要がありますが、これはミント・キャッシュ・システムが税率と金利の間に直接の相関関係を持っているため、比較的当てはまります。 ;

Mint Cash金融政策の一環としてのアンカー金利

現代の経済理論では、現地通貨の金利は金融政策と安定において重要な役割を果たしています。アンカーの20%金利は、「すべてのDeFiのベンチマーク金利」であると主張するTerraの大成功にとって極めて重要です。 DAIにはDAI貯蓄率と呼ばれる同様の概念があり、これもステーキングDAI保有者がプロトコルの安定性に貢献しながら利子を得る動機となります。

外貨金利の上昇は、常にレバレッジコストの上昇(つまり、国内市場における流動性の減少)、インフレ率の上昇(つまり、外国為替市場における通貨の下落)、あるいはその両方に関連していることは言及する価値があります。同時に、金利の低下は純資本の流出につながると一般に考えられています。

これを念頭に置いて、オンチェーンのアンカー通貨によって提供される金利と現実世界の金利との間に「安全バッファーレート」を設定することができます。金利の差は、大規模な資本流出を防ぐのに十分であり、リスクを引き起こすことはありません。より高い実効借入金利。この緩衝率は次の方法で賄うことができます。

外部流動性担保デリバティブによってもたらされる収益には、担保ETH、担保SOL、担保ATOMなどが含まれます。

銀行ではなくスマートコントラクトを通じて融資プロセスを自動化することで効率が向上し、必要な利ざやが小さくなります。

外部 LST (Lido や EigenLayer など) は、十分なリスクヘッジ戦略があるか、潜在的なヘアカットイベントに対して回復力があり、原資産に対して既知の一定のレートを維持することがわかっている限り、未担保原資産を表すために使用することもできます。 . レバレッジをかけたポジション。ヘッジポジションを使用して、複数の資産ポジションを組み合わせて、リスクを軽減しながらリターンエクスポージャーを高めることもできます。これは、単にマーケットメーカーや人為的なトークンインセンティブに依存するのではなく、プロトコルでの借入を奨励するのに役立つはずです。

前述したように、Anchor に入金されたステーブルコイン CASH は課税対象ではありません。ただし、その利子は自動的に課税され、MINT ステークに報酬を与えるために焼かれるか金庫に移されます。これは合成 M1 供給に対応し、ベース キャッシュは M0 に対応するため、税金の計算を簡素化するために、他のブロックチェーンへの CASH のエクスポートは、ベース CASH ではなく aCash (固定預金された現金) に焦点を当てる可能性があります。

Anchor Sail は、非米ドル建ての預金も備えた Anchor の新しいバージョンです。これは、ユーザーが CashEUR や CashKRW などの使い慣れた通貨にペッグされた別のステーブルコインに CASH を借りることを可能にする新しい合成 FX 融資モジュールを通じて実現されます。ビットコインに基本通貨に対する流動性がある限り、CASH を鋳造できるため、元のアンカーの最初の機能要件の 1 つである非米ドル通貨の使用を継続したいユーザーへのリーチが大幅に向上します。

Terra Classic をベースにして構築してみませんか?

Terra/LUNA Classic コミュニティからよく寄せられる質問は、「UST を再構築するために Terra Classic をベースにしないのはなぜですか?」です。

いくつかの理由から、クリーンな状態から始める必要があります。

根本的な再設計 – 原則として、Mint Cash は根本的な再設計ですが、かつて古い Terra ステーブルコイン プロトコルを支えていた同様のアイデア、概念、ブロックチェーン コードに依然として基づいています。既存の Terra Classic をフォークしてそこから始めることもできますが、ハイパーインフレがもたらした損害の一部は回復できない可能性があります。

未修正の欠陥 – 前述したように、この完全な再設計の理由の 1 つは、古い Terra ステーブルコイン プロトコルに何年も修正されていない根本的な欠陥があったためです。いずれにせよ、これにはコアのステーブルコインプロトコル自体を大幅に書き直す必要があります。このような取り組みは、既存のブロックチェーンに取り組む単一チームの範囲を超えていますが、新しい企業やプロジェクトからの一定レベルの資金、サポート、インフラストラクチャが必要になります。

一元化されたインフラストラクチャ - LCD (ライト クライアント デーモン) やブロック エクスプローラーなどの特定のインフラストラクチャは、Terra Classic コミュニティの取り組みのおかげで、徐々に Terraform Labs から独立しつつあります。ただし、Terra ステーブルコイン プロトコルの大部分とその中核となる DeFi レゴ (アンカーなど) は、完全に分散化された所有権移転ではなく、集中化されたエンティティによって運用されるように設計されています。これには、イーサリアム上の WLUNA 契約 (元々ミラーの一部として現在廃止されているシャトル ブリッジの一部として設計されましたが、イーサリアム ブロックチェーン上の分散型資産移行のための適切な設計の選択肢が提供されていませんでした)、他の企業との CosmWasm 契約のアンカー/ミラー所有権が含まれます。 TFL で構築されたプロトコル、およびこれらのスマート コントラクトに関連付けられた運用インフラストラクチャ (エポックごとにコントラクト管理者によって手動で呼び出されるアンカー上のコマンドなど)。

資産配分とインフレ抑制 – Terra ステーブルコインの崩壊後、深刻なインフレにより、多くの企業が、現在ではほとんど価値のないトークンを大量に所有する平均的な LUNA 保有者にとって不利な状況になりました。 Terra ブロックチェーン上の資産配布は、すでに TFL、VC、取引所、マーケットメーカー、大規模なバリデーターの間で非常に集中化されています。全体として、チェーンを完全に書き換えても、これらのアクターが依然として大量の供給を所有することになるため、再起動せずにこれらすべての問題を修正することは非常に困難です。

しかし、私たちはまた、Terra Classic コミュニティが、Terra ステーブルコイン システムの壊滅的な崩壊によって引き起こされた重大な損失の少なくとも一部から回復できるよう、心から支援したいと考えています。そのため、私たちは「バーンドロップ」プログラムを導入することにしました。このプログラムでは、私たちが構築しようとしているこの新しいエコシステムに興味のある人だけが報酬を得ることができ、興味のない人もトークンのバーンと供給量の削減から恩恵を受けることができます。

Burndrop: USTC を書き込むためのエアドロップ配布計画

Burndrop プログラムは、Mint Cash の開始時にリリースされるトークンのバスケットを配布します。これには、次の 2 つのアセットが含まれます (状況の進展に応じてさらに多くのトークンが含まれる可能性があり、最終的な配布に向けて Burndrop プログラムの構築を継続します)。

oppaMINT (OPtion Per Annum MINT): 保有者がオプション実行の現在のスポット価格で高い割引率 (50% 以上) で新しい bMINT を鋳造できるようにする特別なコール オプション トークンです。具体的な割引率は今後発表されます発売日が近づくと、

ANC: Anchor Sail のガバナンス トークン。

oppaMINT は、以前および現在の Terra Classic トークン所有者の参入障壁を大幅に下げます。これらのトークン所有者がより多くの USTC を燃やすほど、より多くの oppaMINT が割り当てられます。ローンチ後に発行されたトークンも自由に譲渡できます。欲しくなくても、いつでも売ってくれる。

Mint Cash システムは明確なビットコインの担保がなければ新しい MINT または CASH トークンを鋳造できないため、oppaMINT はプロジェクト融資を可能にするために VC にも利用可能になります。

ANCは、ステーカーがアンカー利回りを原資とする買い戻しを継続的に受け取りながら、借り手に補償するという点で、以前のANCトークンと似ています。違いは次のとおりです。

ANC はネイティブ Mint Cash プロトコルのガバナンスの特定の側面に直接責任を負い、MINT ステーキングには常に固定の権利確定期間が適用されます。 ANC トークンの経済学には記載されているよりもはるかに多くの変更がありますが、詳細は発売日が近づくと明らかになります。

結論

この記事では多くの詳細を説明します。全体として、私たちはこの権利の構築を非常に真剣に受け止めており、多様なステーブルコイン システム、ビットコインに結びついた流動性市場、受け入れなど、元の Terra プロトコルが実現できながらも日の目を見なかった可能性を実現することに尽力しています。 Anchor Sail 自体を含む、CashUSD ステーブルコインのプロトコル構成要素。