LD Capital Macro Weekly Report (11.13): 雄牛の始まりか、それとも魚の尾か?米国債は再び下落、小型株は軟調に戻る

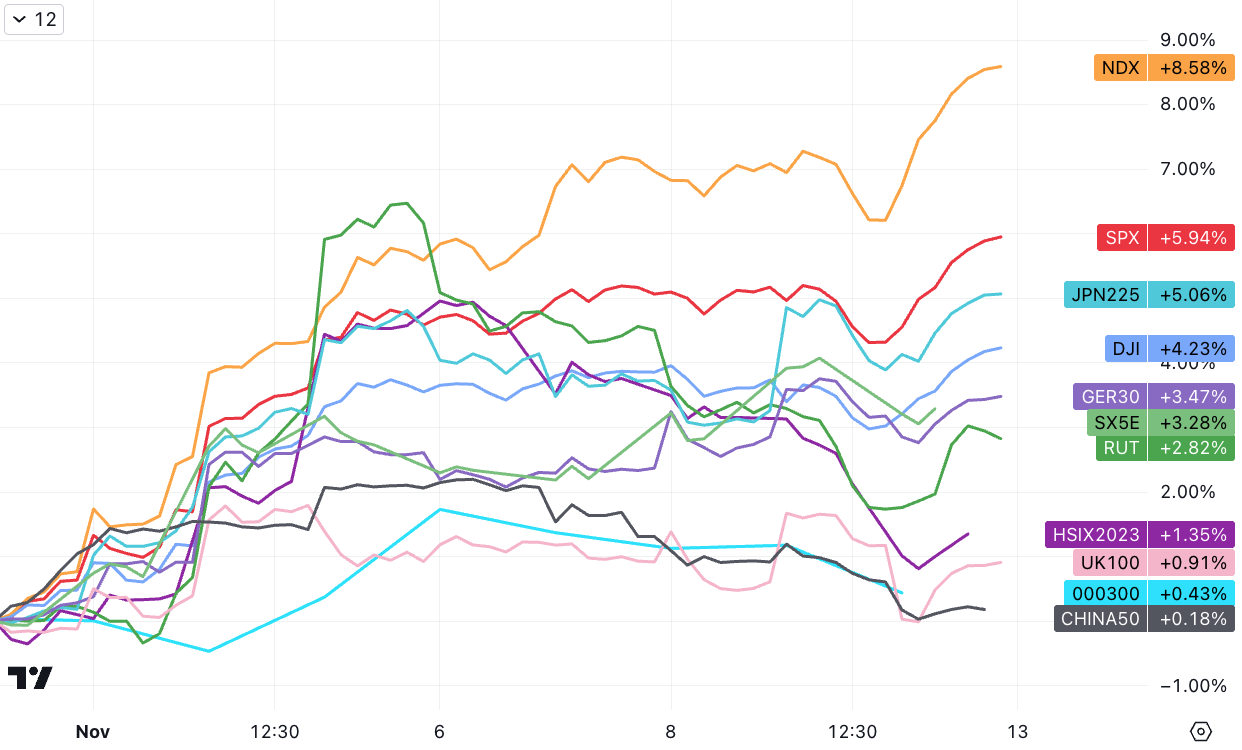

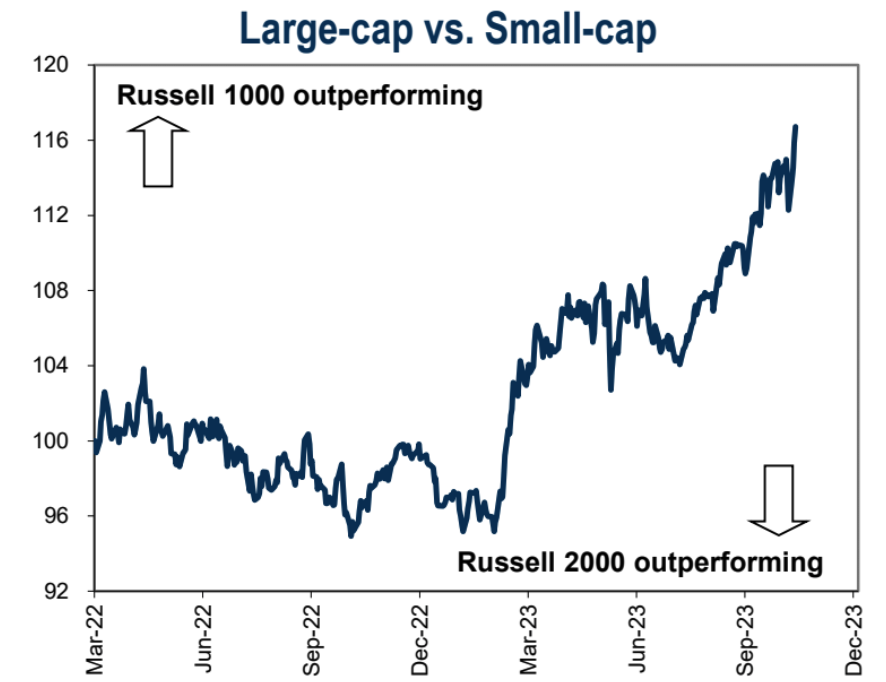

同様にウォール街の影響で、ほとんどの株式市場は主に以前の大手優良企業によって上昇し、小型株/不採算株は再び弱含みに戻りましたが、米国株式市場のセンチメントとポジションデータは一貫して、まだその過程にあることを示しています回復傾向にあり、まだ回復の余地はあります。中国市場のパフォーマンスは比較的弱く、最近の中国のインフレはデフレに戻っています。仮想通貨市場はイーサリアムとアルトコインを中心に急騰を続けているが、市場の広がりは依然として乏しく、ETFの誇大宣伝には徐々に「情熱」が欠けていく可能性がある。今週はAPEC首脳会議に注目が集まる 米国は中国との対立を狙って閉鎖中 消費者物価指数は前年比鈍化が続く見通しで、市場の注目は依然としてコアにあるインフレ率が 4% をわずかに上回る水準で推移し続ける場合、第 4 四半期の成長鈍化がスタグフレーションの議論を引き起こす可能性があります。

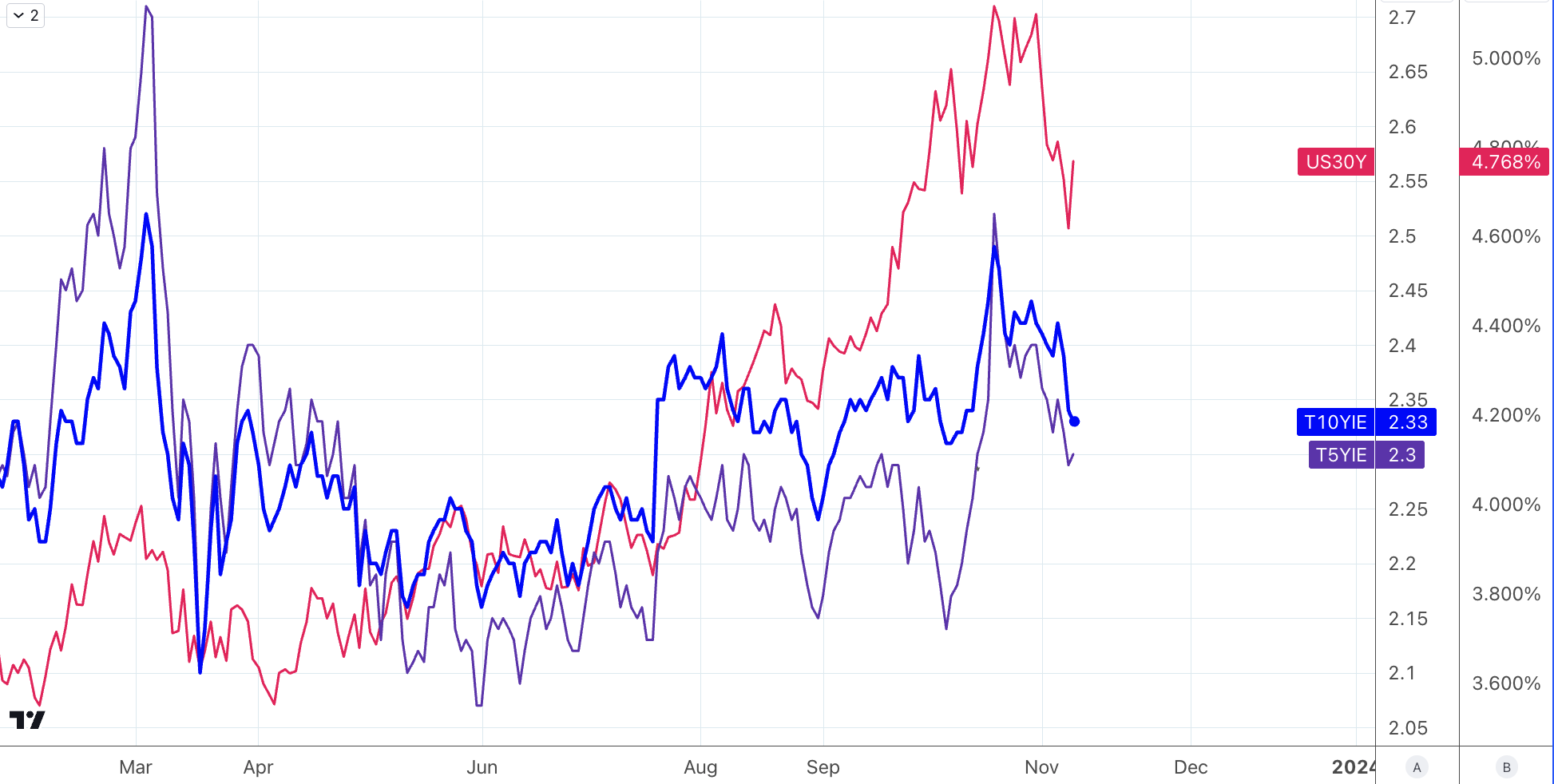

・低調な30年国債入札:木曜日の米国30年国債入札は低調な結果となり、240億ドルの30年債が平均を下回る需要を集め、応札倍率は2.24倍と過去10年の平均を下回った。債券入札、比率 2.38。その後、10年米国債利回りは11ベーシスポイント上昇し4.64%となった。 30年債利回りは15ベーシスポイント上昇して4.8%となり、1日の上昇率としては2022年6月以来の大きさとなった。 2年債利回りは再び5%を超え、11月の最高値を更新した。

・水曜日初めに発表された400億米ドルの10年国債販売統計も平凡だったが、入札規模の拡大を考慮すると結果は実際には悪くなかったので、入札後の10年債利回りは若干低下したが、短期利回りは上昇した, 曲線の反転はさらに深まり、投資家が中央銀行の利上げサイクルが終わったと確信していることを示した。しかしその後、30年債入札により長期利回りが再び上昇し、主に長期的な経済と財政の安定に対する懸念が示された。総合すると、これはリスク資産にとって逆風となるだろう。

・サイバー攻撃:中国工商銀行米国支店がランサムウェア攻撃を受け、米債券市場の重要な参加者であるICBCを通じた取引が攻撃により決済できなくなったが、このサイバー攻撃のタイミングが重なった。米財務省は詳細を明らかにしていないが、新規債券の供給が焦点となっており、入札結果に影響を与えた可能性がある。

· 需要と価格の問題: これらの債券に対する需要の低下について言及があり、直接的および間接的な顧客参加はいずれもここ 2 年間で最低のレベルに達しています。入札により利回りが上昇し、債券が低価格で販売されたことを意味する。 30年米国債利回りは15ベーシスポイント(bp)に上昇した。

パウエル議長のタカ派的な発言も利回りを押し上げた。パウエル議長はパネルディスカッションで、中銀は高インフレ対策に十分な努力をしていないと考えていると述べ、市場には必要に応じて利上げを続けると念を押した。

・イタリア国債入札:米国債入札での地合いの悪化もイタリア国債入札に影響を与えたようで、その後イタリア財務省は10億ユーロの30年BTP債を2013年7月以来の最高利回り5.05%で売却した。最高レベル。これは世界の債券市場センチメントの連動性からも感じられるようだ。

・米国政府閉鎖への懸念:11月17日までに支出合意に達しなかった場合、米国政府は閉鎖に直面する可能性がある。マイク・ジョンソン米下院議長は土曜日、共和党の一時しのぎの支出策を発表したが、すぐに両側の一部議員から国民の反対に直面した。

・共和党内の現在の分裂が最大の問題であり、一部の議員は歳出削減や保守的な政策の追加を伴わずに1月中旬まで続く「クリーンな」臨時支出法案を求めている。しかし、強硬派の保守派は、支出削減や米国とメキシコの国境警備の強化などを含む包括的な戦略を求めている。したがって、今回のジョンソン首相の提案は依然として双方に不評なようで、民主党は「複雑」、一部の共和党は「保守的」ではないと考えている。期限が近づくにつれ、市場ではマイク・ジョンソン新議長の閉鎖回避能力を疑問視する声が多くなっている。

· 今日の米国の政治的分裂と拡大し続ける債務負担は、悪循環となっています。騒がしくなればなるほど、財政赤字問題の解決には役に立たなくなります。その結果、市場の価格設定を刺激し、債務負担を増大させます。

・さらなる格下げ:ムーディーズは金曜日、米国政府の信用格付けの見通しをネガティブに変更し、米国債務格付けがさらに格下げされる可能性が高まった。同社は米国の財政見通しに対するリスクとして、「政府支出の削減や歳入増加に向けた効果的な財政政策措置がなければ」金利が上昇し、連邦政府の借入コストが上昇するリスクが高まることを挙げた。来年は政治的な駆け引きが複雑化し、財政危機を解決するための主要な政策が導入されるのは2025年になる可能性があるため、市場が2020年に米国債金利を大幅に上昇させるのは困難になると予想される。短期的には、このニュースが終わりに近づいているため、このニュースは時折現れ、今週はさらに悪化すると予想されているが、その影響はフィッチが8月に米国債格付けを正式に引き下げた後の市場ショックよりもはるかに小さいはずだ。

· ムーディーズは、3 つの主要格付け会社の中で、米国政府に対する最高格付けを維持している最後です。米国債市場はその深さと流動性により資金の安全な避難先と考えられていますが、現時点ではそれに匹敵する資産はなく、仮想通貨が潜在的な競争相手となる可能性があります。

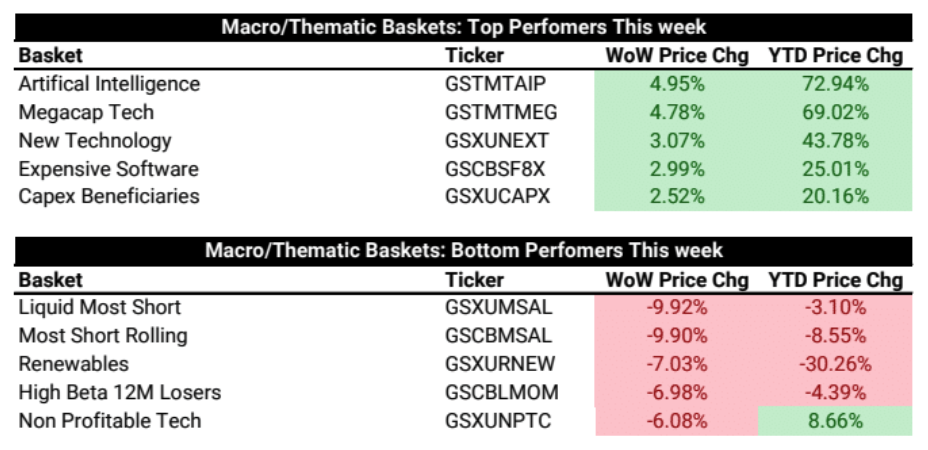

乖離と反転の米国株

米国株は2週連続で上昇し、SPXは9月20日以来初めて4,400ポイントを超えて終了した。大型テクノロジー株の好調に牽引され、NDXはRUTを約6%上回り、過去8年間で最大の上昇率となった。数か月のギャップ。

第3四半期決算は予想を大幅に上回った

今週はビッグ 7 (テスラを除く) にとって非常に良い週でした

大型株と成長株が大反撃:

これまでのところ、SP 500 企業の 92% が実際の第 3 四半期の業績を報告しています。

81%の企業がEPSが予想を上回ったと報告しており、これは過去5年(77%)と10年(74%)の平均を上回っている。最終的な数字が81%のままであれば、2021年第3四半期(82%)以来最高の比率となる。

純利益は前年同期比4.1%増加し、2022年第3四半期からの連続赤字に終止符を打った。

企業の61%が予想を上回る収益を報告したが、過去5年(68%)と10年(64%)の平均を下回った。最終的に61%にとどまれば、2020年第1四半期(56%)以来の低水準となる。

収益は前年同期比 2.3% 増加し、11 四半期連続の収益増加を記録しました。

SP 500のPERは18.0で、5年平均(18.7)を下回っていますが、10年平均(17.5)を上回っています。

アナリストらはS&P総合500種が今後12カ月で15.9%上昇すると予想している。エネルギーおよび消費者裁量セクターが最大の利益を得ることが予想されている。

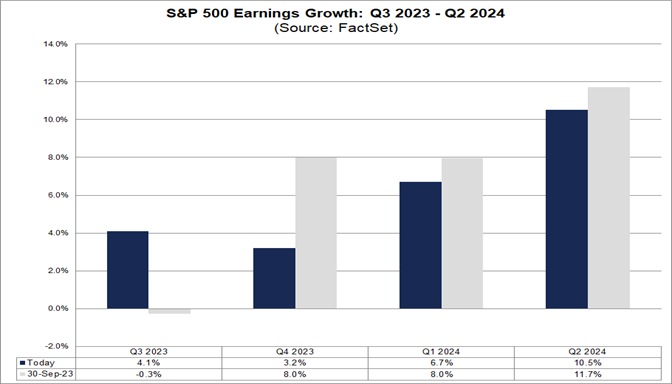

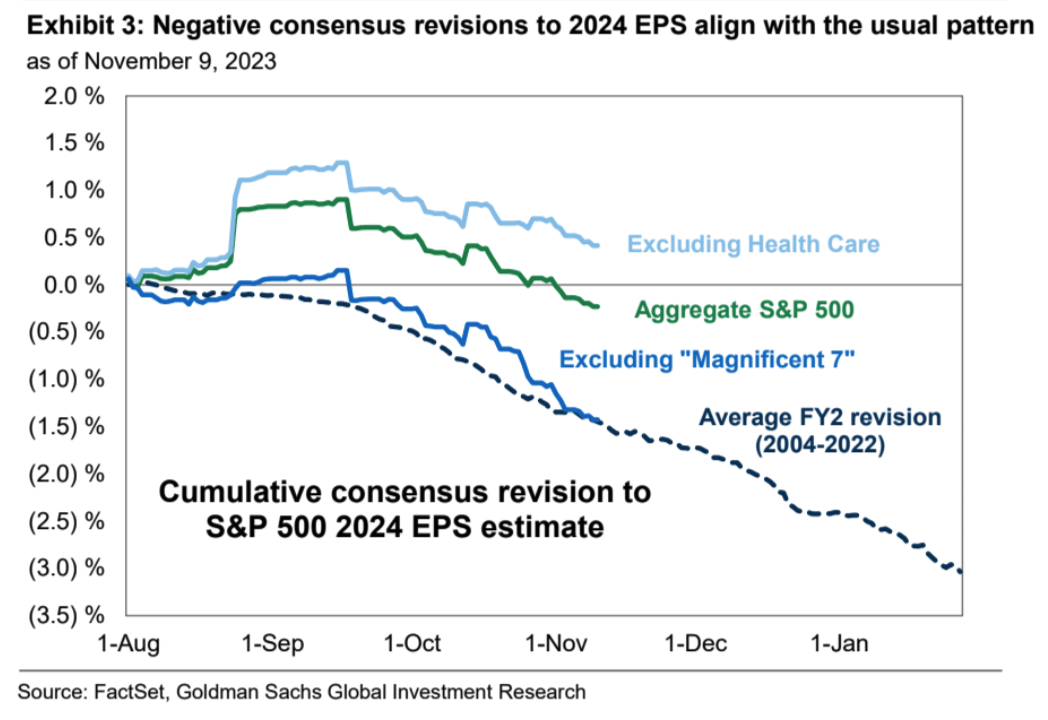

ご存じのとおり、決算シーズンが始まる前、市場は利益成長率が 0% に近いと予想していましたが、市場は将来の利益成長率、特に第 4 四半期の成長率を 8% ~ 3.2% と引き下げました。

ヘルスケアセクターがS&P500種の利益予想の大幅な低下を押し下げた。このセクターを除くと、2024 年の EPS 予想はわずか 0.4% 減少します。個別株の観点から見ると、大手テクノロジー企業の利益予想は引き続き安定しており、2024年の利益予想を下支えしているマグ7を除いた「SP 493」の2024年の予想は-1.4%

さらに、第 3 四半期の企業報告書には、現金支出の大幅な減速も反映されています。

設備投資と研究開発費は前年同期比5%増加し、上半期の前年同期比14%増に比べて大幅に鈍化した。テクノロジー大手数社がこの減速を推進している。アップル、アマゾン、メタは第3・四半期に設備投資総額と研究開発支出総額をそれぞれ6%、6%、15%削減した。

企業は買戻し支出の削減を続けていますが (前年比 9% 減)、そのペースは 2023 年上半期 (前年比 22% 減) よりも緩やかです。

他の市場:

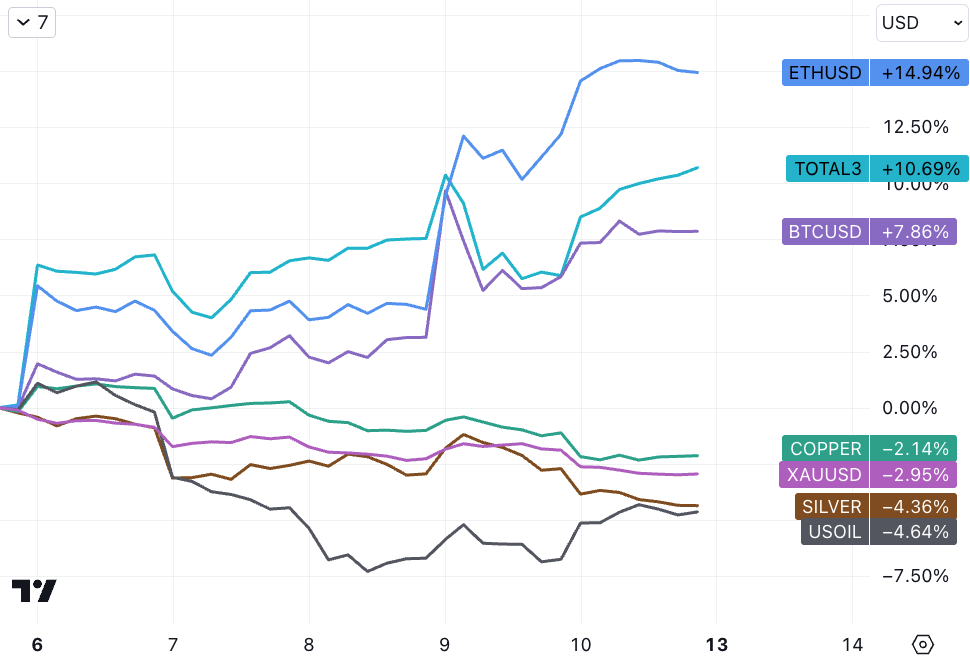

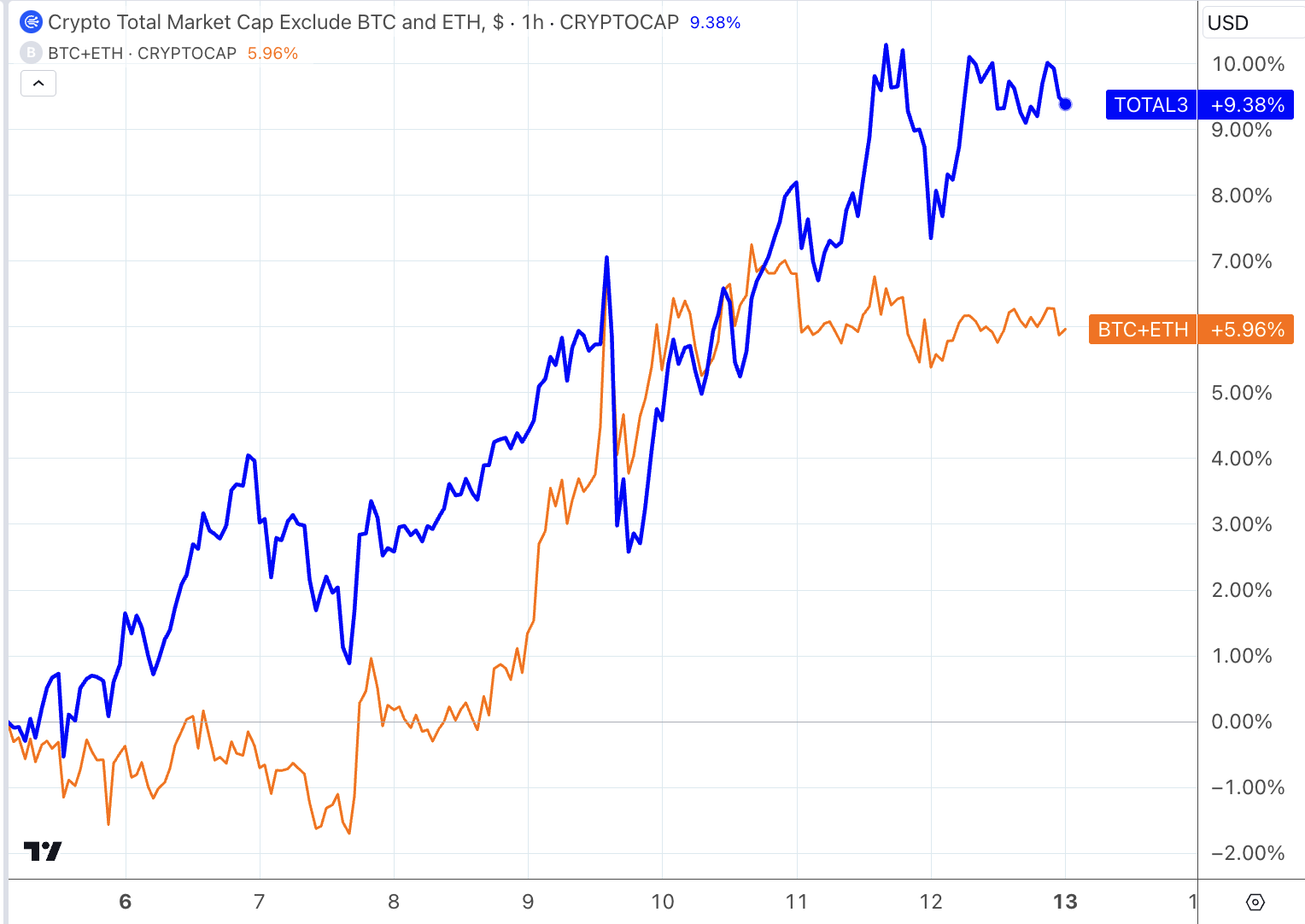

資産管理大手ブラックロックはイーサリアム信託の設立を登録し、市場とETH ETFとの結びつきを引き起こした 今年初め、ブラックロックは同様の方法でビットコイン信託を登録し、その1週間後にスポットビットコインETFを立ち上げる提案をSECに提出した. 適用します。 ETHは先週、仮想通貨市場の上昇を主導し、代替配分の先鋒として、先週後半に市場利回りが回復する中、金価格は3%下落し、地政学的な懸念の緩和により、原油価格は3週連続の下落につながった。

アルトコインの落ち着きのなさは発酵し続けており、市場の幅は依然として相対的に乏しいものの、米ドルのステーブルコインの流入と組み合わせたいくつかの資産の誇張された利益により、暗号化されたexBTCETHのパフォーマンスは依然としてBTC+ETHを上回ることができます。仮想通貨市場は現在、米ドルと米国債金利の反発、インフレ期待の低下、景気減速への強い期待、地政学的リスクの冷却、そして始まりなどの抵抗に直面している。アルトコインバブル崩壊の影響(例えば、GASは30から10に下落) 現在の上昇傾向を維持するには、新しいテーマの導入が必要です(左側に賭けることのリスクリワードはまだ十分に高くないため、現在の市場観ははポジティブからニュートラルに変わりました。少なくとも今週は弱気ではありませんでした):

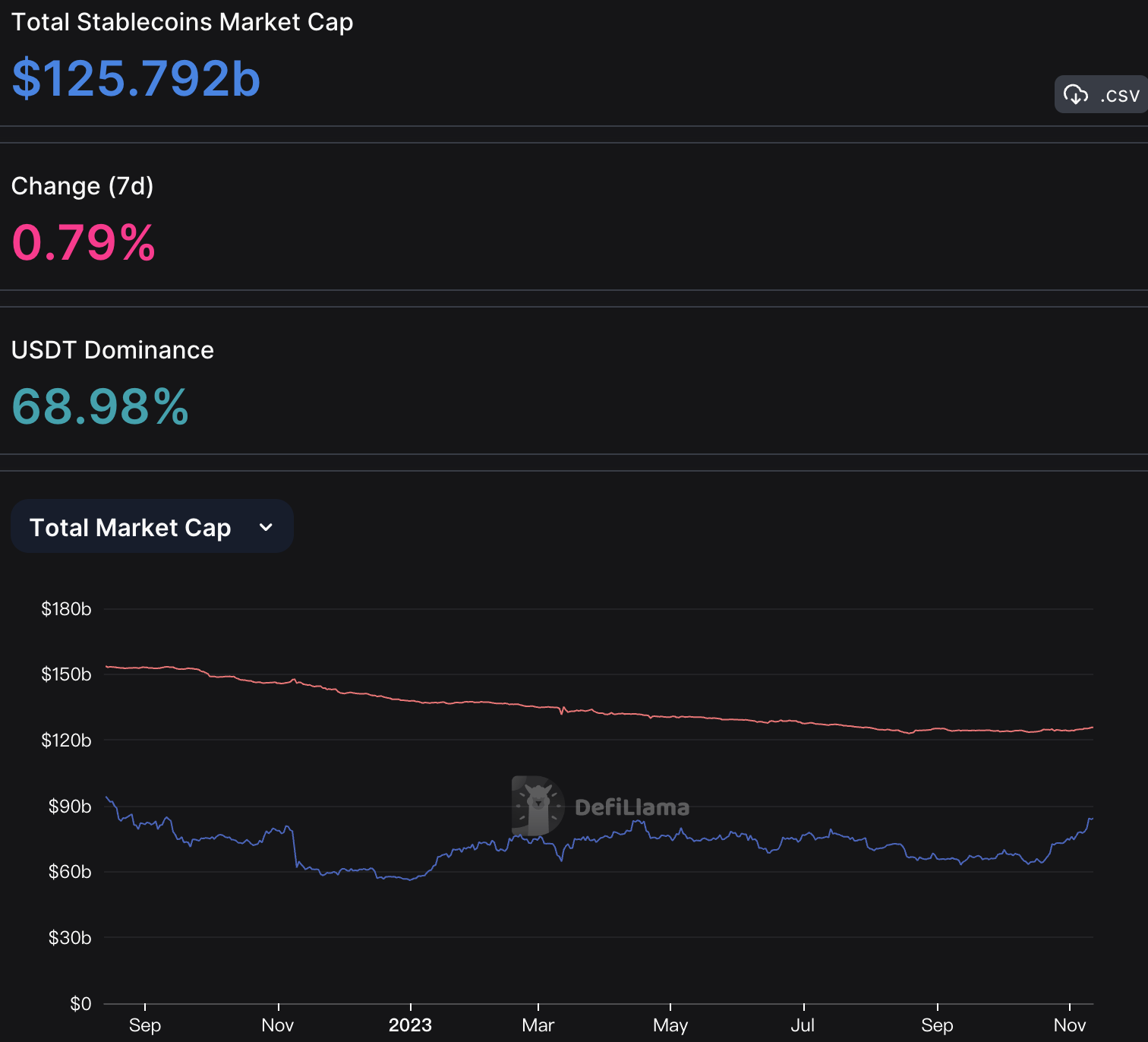

ステーブルコイン市場には、過去 1 か月間で 20 億ドル近くの流入が見られました (下のグラフの赤線)。

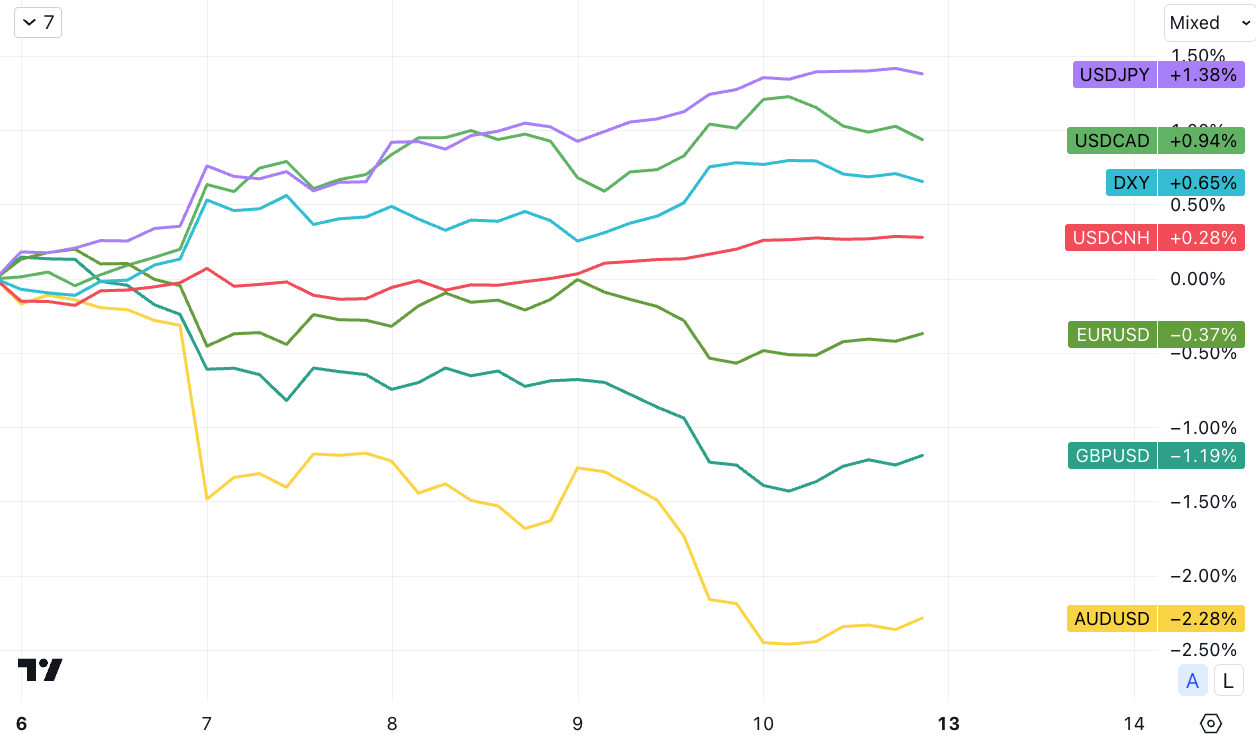

ドルは反発を続けている

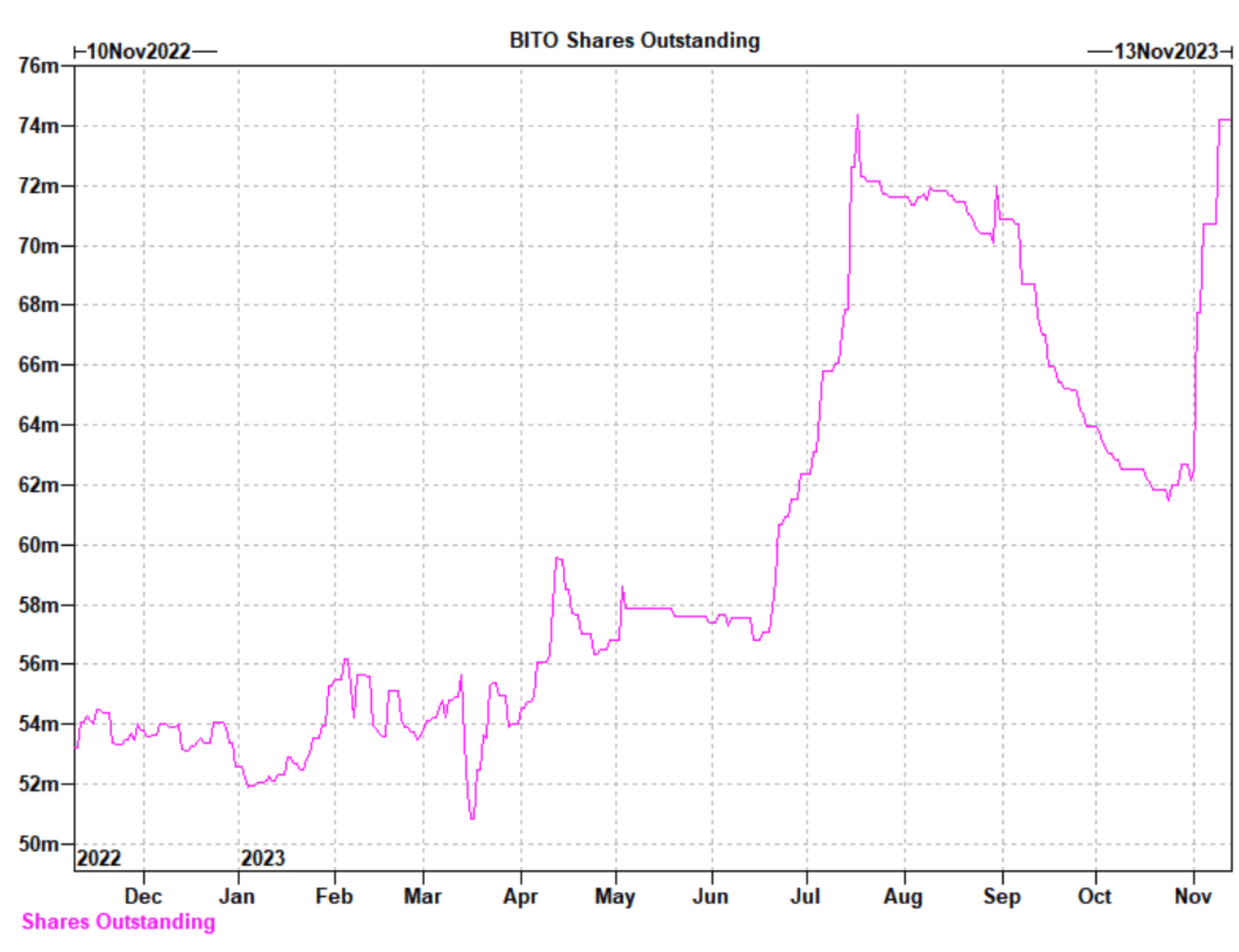

ビットコインETF熱は続く

BITO(先物取引)の取引高は木曜日に過去最高の4,000万株(7億5,000万ドル)に達し、運用資産は1カ月で60%増加して10億ドルを超えた。さらに、BITO ポジションは 11 月の CME 先物ポジションの 24%、12 月の CME 先物ポジションの 70% を占めました。先週、CME先物の建玉額はバイナンスを上回り(42億対39億)、増加分の少なくとも半分は米国株の買い手が寄与したことが分かる。

その後の SEC の決定期限は 11 月 17 日、1 月 15 日、3 月 15 日です。

ゲンスラー氏は金曜日、デジタル資産に関して一定の妥協を表明したようだ。

「仮想通貨に関して証券法と矛盾するものは何もありません。証券法の目的は、適切な情報開示が行われ、人々が自分の資金を自分のために使用しないように、聴衆と一般投資家を保護することです…」

「トムや他の誰かがこの分野に参入したいなら、法律の範囲内でやるべきだと私は言います。あなたがやっていることに対する投資家の信頼を築き、適切な情報開示を確実にし、これらすべての機能が混同されていないことを確認してください。顧客と取引したり、顧客の暗号資産を自分の目的に使用したりすることはできません。」

投資家はこれらの発言に反応し、金曜日にはFTTトークンは一時2倍以上に上昇し、価格は短期的には5ドルを超えた。

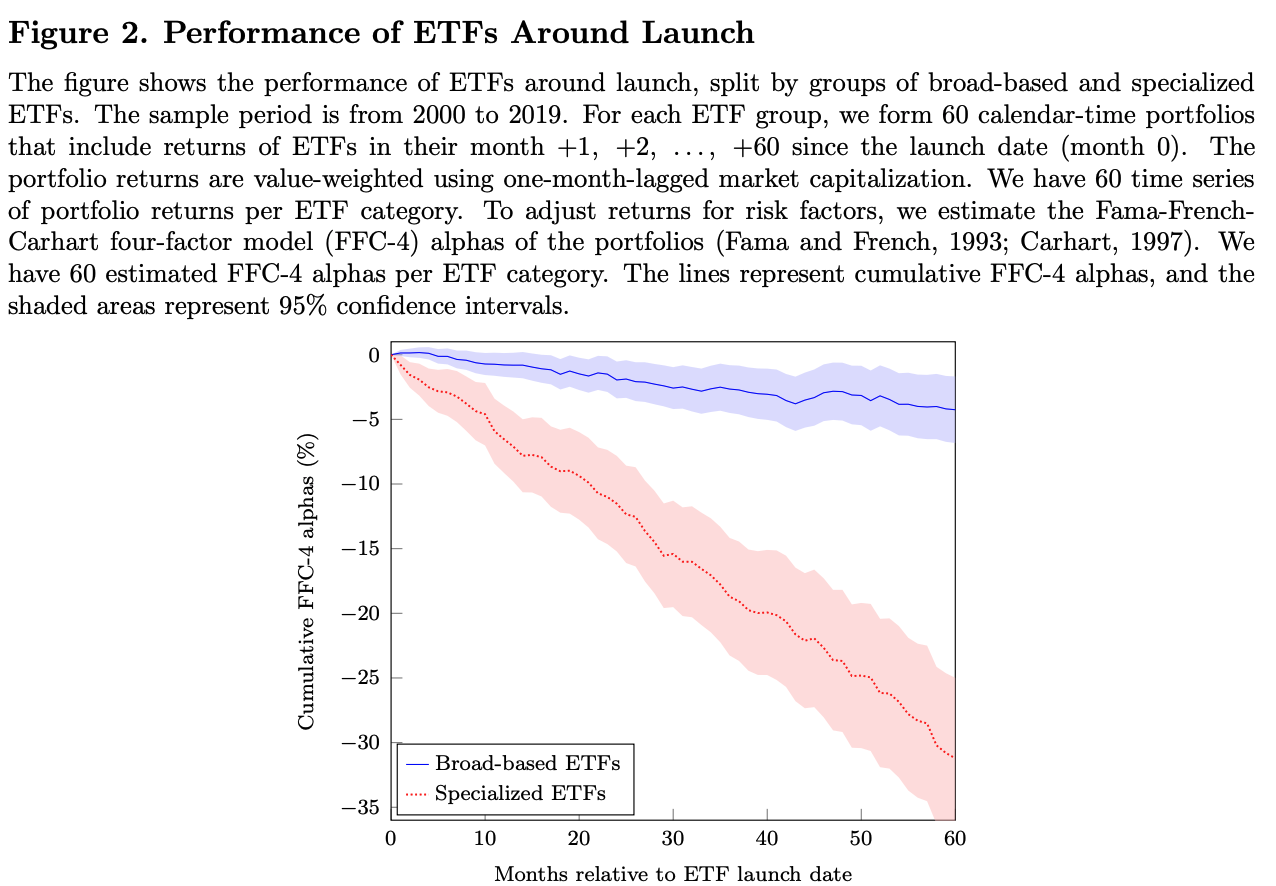

研究はスポットビットコインETFがアンダーパフォームする可能性を示唆している

最近の調査によると、ニッチ/スペシャルティ ETF は一般に、発売後 5 年間でより広範な株式市場を下回り、リスク調整後の年率リターンは約 -6% でした。

なぜなら、彼らが追跡する原資産やそれぞれの投資テーマに対する投資家の熱意が高いときに上場される傾向があるからです。これは、これらの ETF が投資する証券が過大評価される傾向があることを意味します。このような ETF の手数料が高くなると、収益が圧迫される可能性があります。また、プロ向けETFは個人投資家の間で人気があり、個人投資家は誤った期待を抱き、ポジティブなフィードバック取引に参加する可能性が高い。

スポットビットコインETFが承認された場合にこれが起こるかどうかはまだ分からないが、投資家は引き続きこの歴史的教訓に留意する必要がある。

金利市場の注目の変化

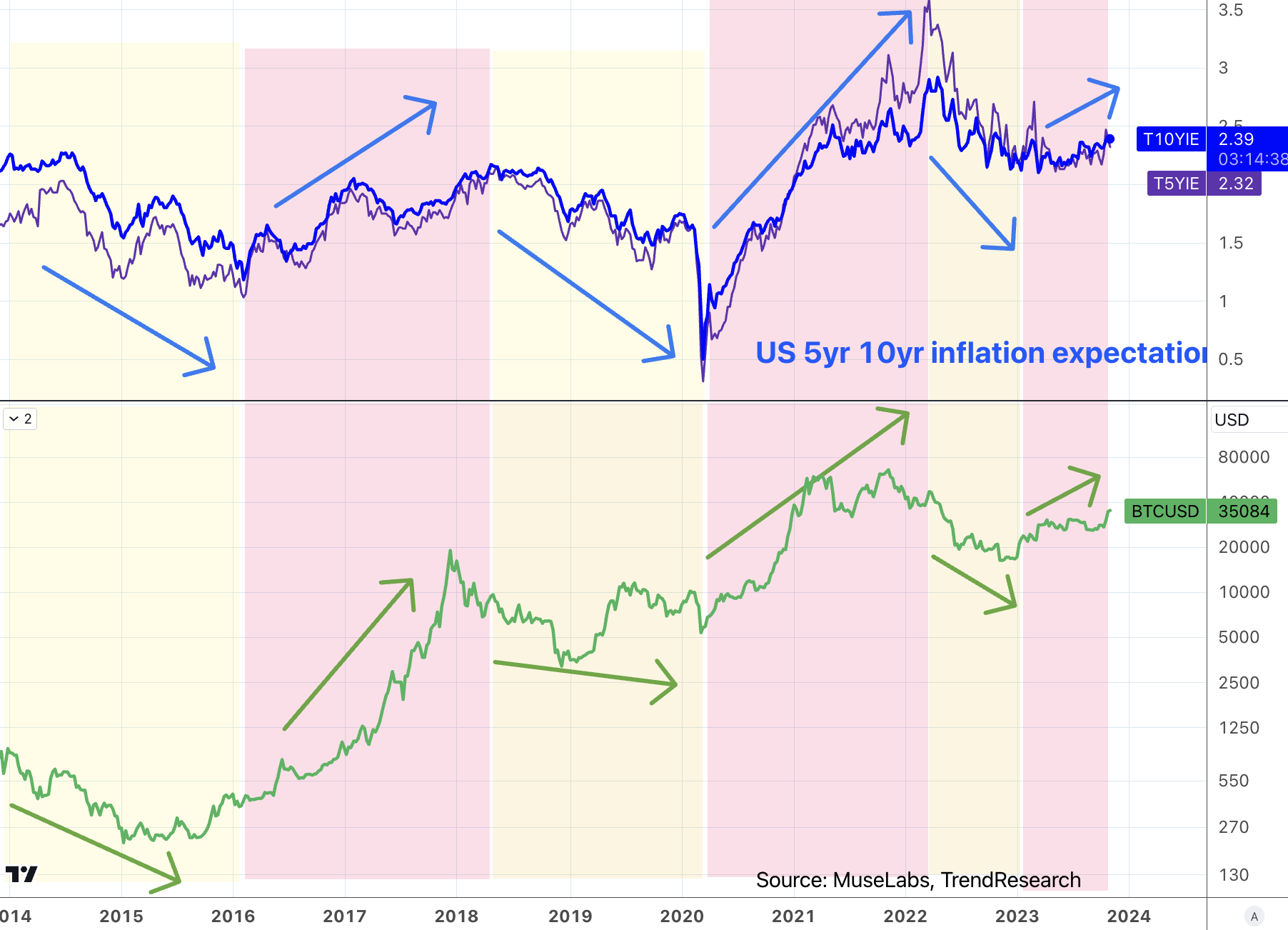

FRBは利上げの限界に達したと大方の人が信じているが、長期金利は依然として上昇/高水準で推移しており、これは2018年のインフレ期待の変化により市場の関心がインフレから財政赤字に移ったことを反映している可能性がある。 8 月 10 日以降の流通市場は大きくはなく (+4 bp 対 +40 bp)、10 月末以降急速に下落した。

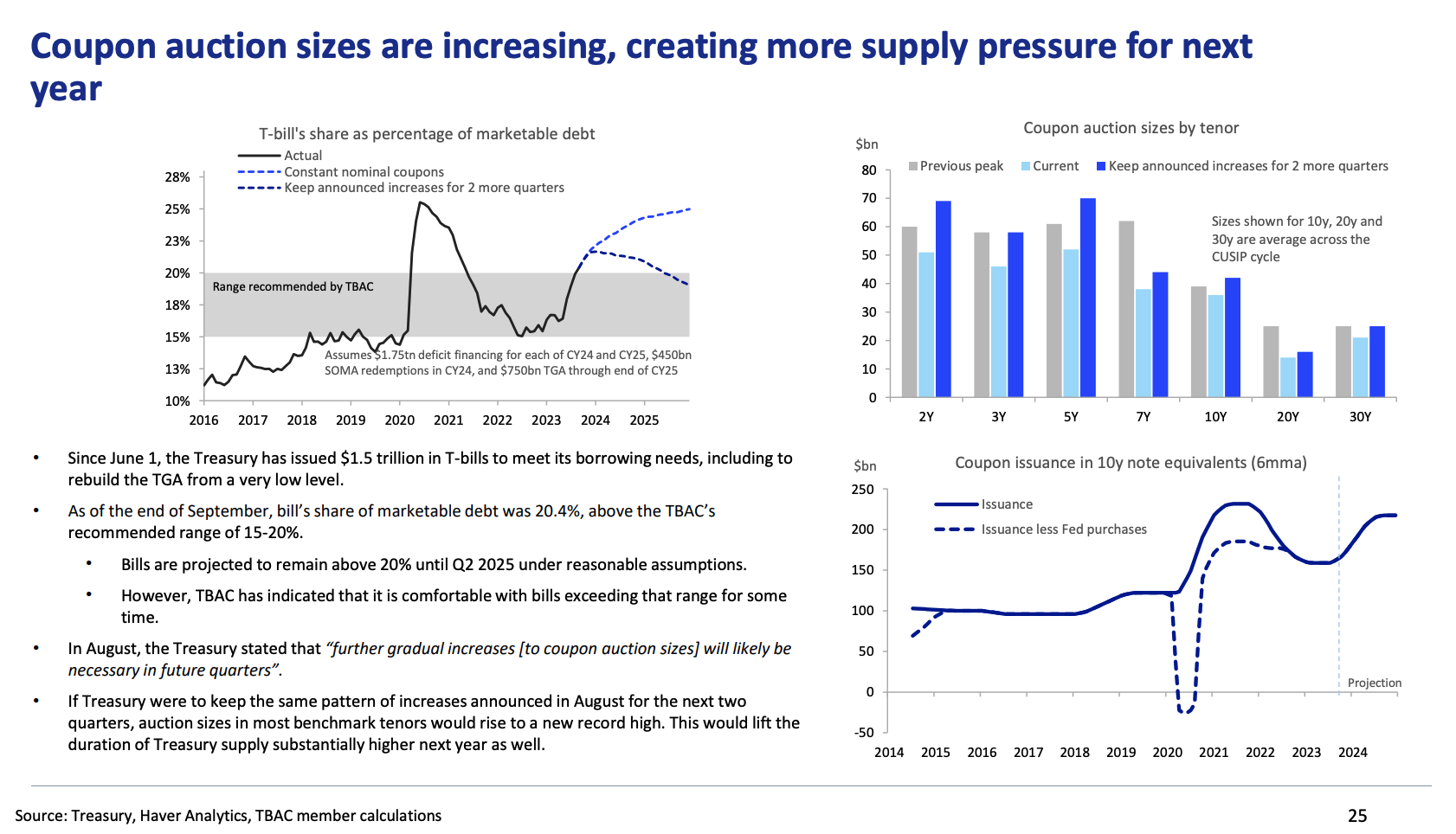

現在、財政収入が減少し、FRBはバランスシートを縮小しており、海外最大の投資家もそれに対応して米国債への投資を減らしているため、今年の1兆7000億~1兆8000億ドルの赤字が数年間続くと予想する理由がある。さらに、投資家の関心は依然として短期ビル側に集中しており、トレジャーが長期発行を増やし続けると、タームプレミアムはさらに上昇し、それによって負債コストが大幅に増加することになる。

米財務省自身の予測では、24年度の手形やクーポンを含む純発行額は2.4兆ドル、総発行額は4.2兆ドルとなる予定で、タームプレミアムにはさらなる上昇の余地があると考えている。

中国のデータ

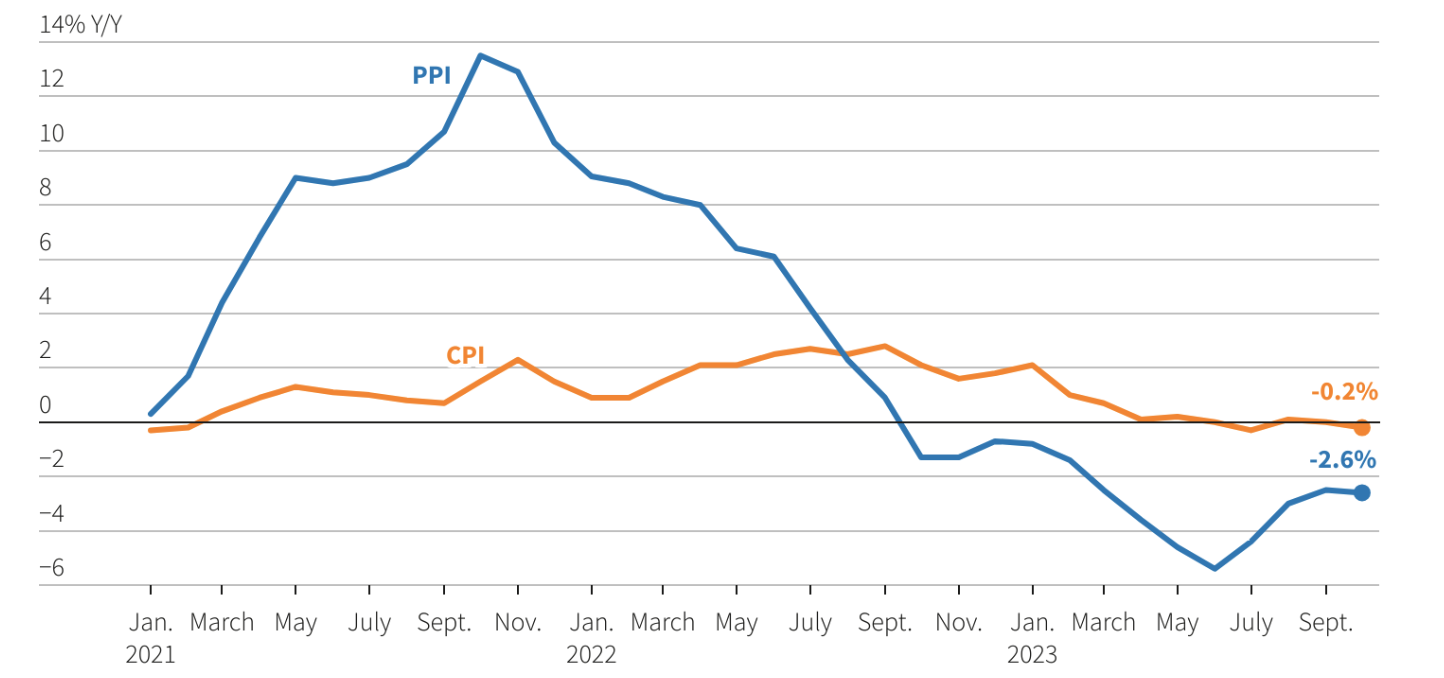

中国のCPIは10月に再びマイナス領域に落ち、主要な内需指標はパンデミック以来見られなかった弱さを示している一方、工場のデフレは強まり、広範な景気回復の可能性に疑問を投げかけている。

10月のCPIは前年同月比マイナス0.2%、9月は同0.0%だった。

10月のCPIは前月比マイナス0.1%、9月はプラス0.2%だった。

10月のPPIは前年同月比マイナス2.6%、9月はマイナス2.5%だった。

食品と燃料価格を除いたコアCPIは10月に0.6%と、9月の0.8%から鈍化した。

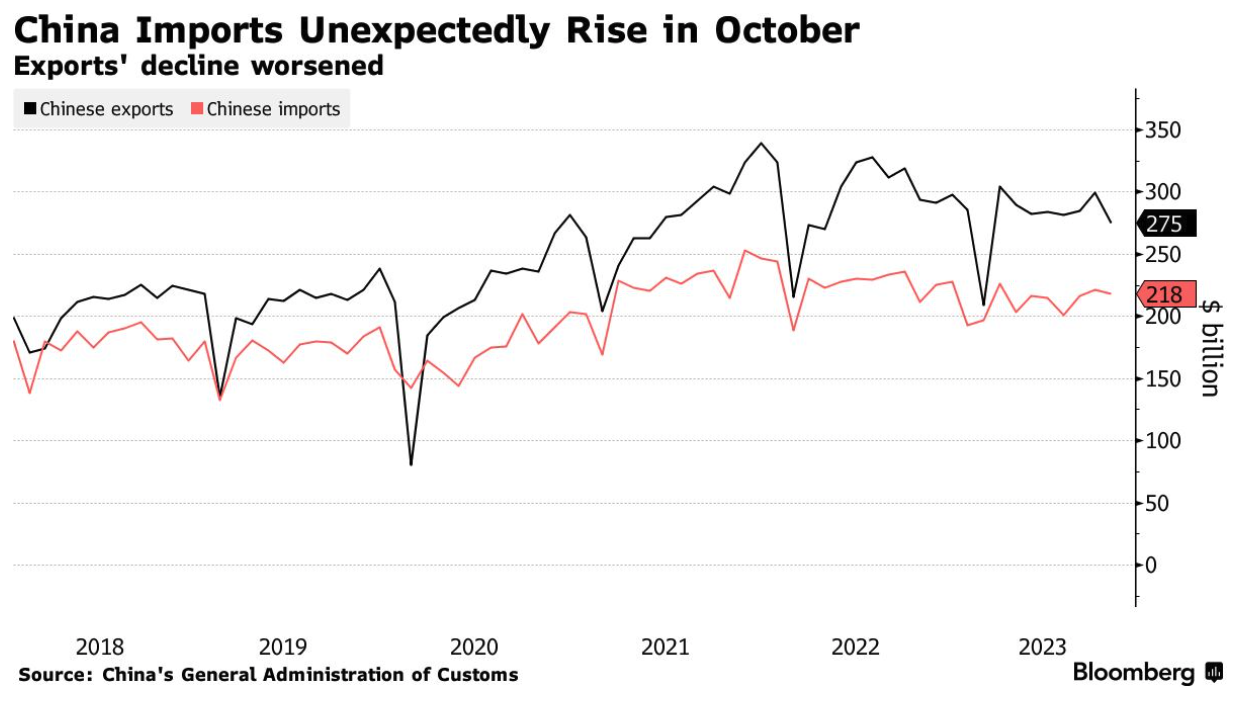

10月の中国輸入は前年同月比3%増加し、8カ月ぶりの増加となり、減少予想を覆した。一方、輸出は6.4%減と大幅に減少し、アナリスト予想の3%減を大きく下回った。これは6年連続の輸出の前年比減少となり、市場の期待外れとなった。

当初、誰もが輸出が回復し、世界のサプライチェーンが回復すると予想していましたが、今日のデータは、外国製品に対する需要の減少に反映され、ほとんどの先進国が短期的に軽い景気後退または弱いGDP成長率を経験することを側面から裏付けています。

ローン調査

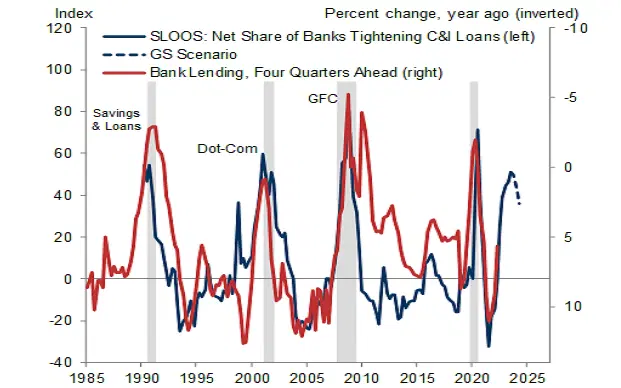

連邦準備理事会の上級信用責任者世論調査(SLOOS)によると、米銀行業界の融資基準は第3・四半期も引き続き引き締められたものの、引き締めペースは鈍化し、融資需要は低迷した。

ゴールドマン・サックスの分析によると、SLOOS調査で銀行が融資慣行に慎重になっていることが示されると、それは実際の融資減少に先行する傾向があり、それが景気後退につながることが多いという。

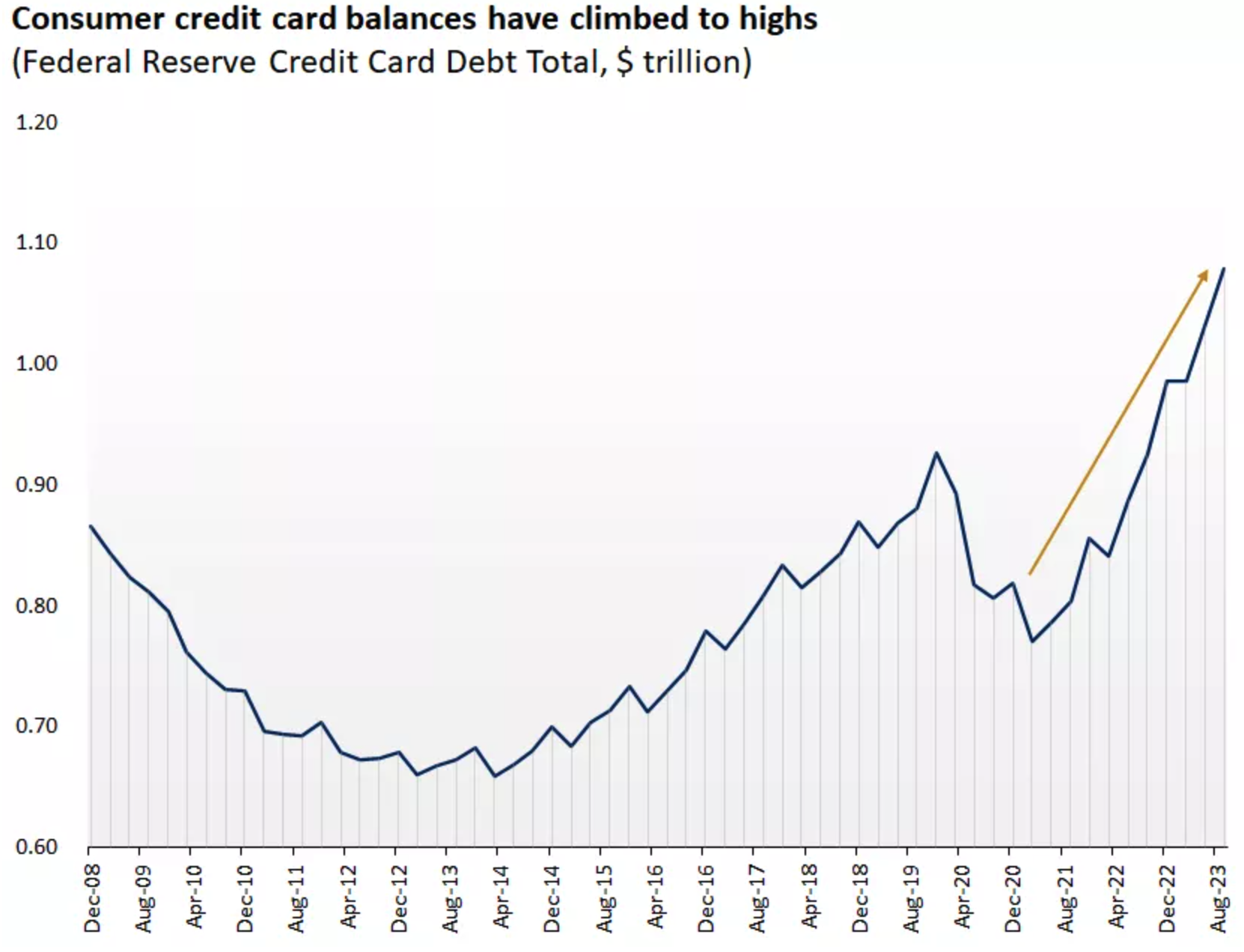

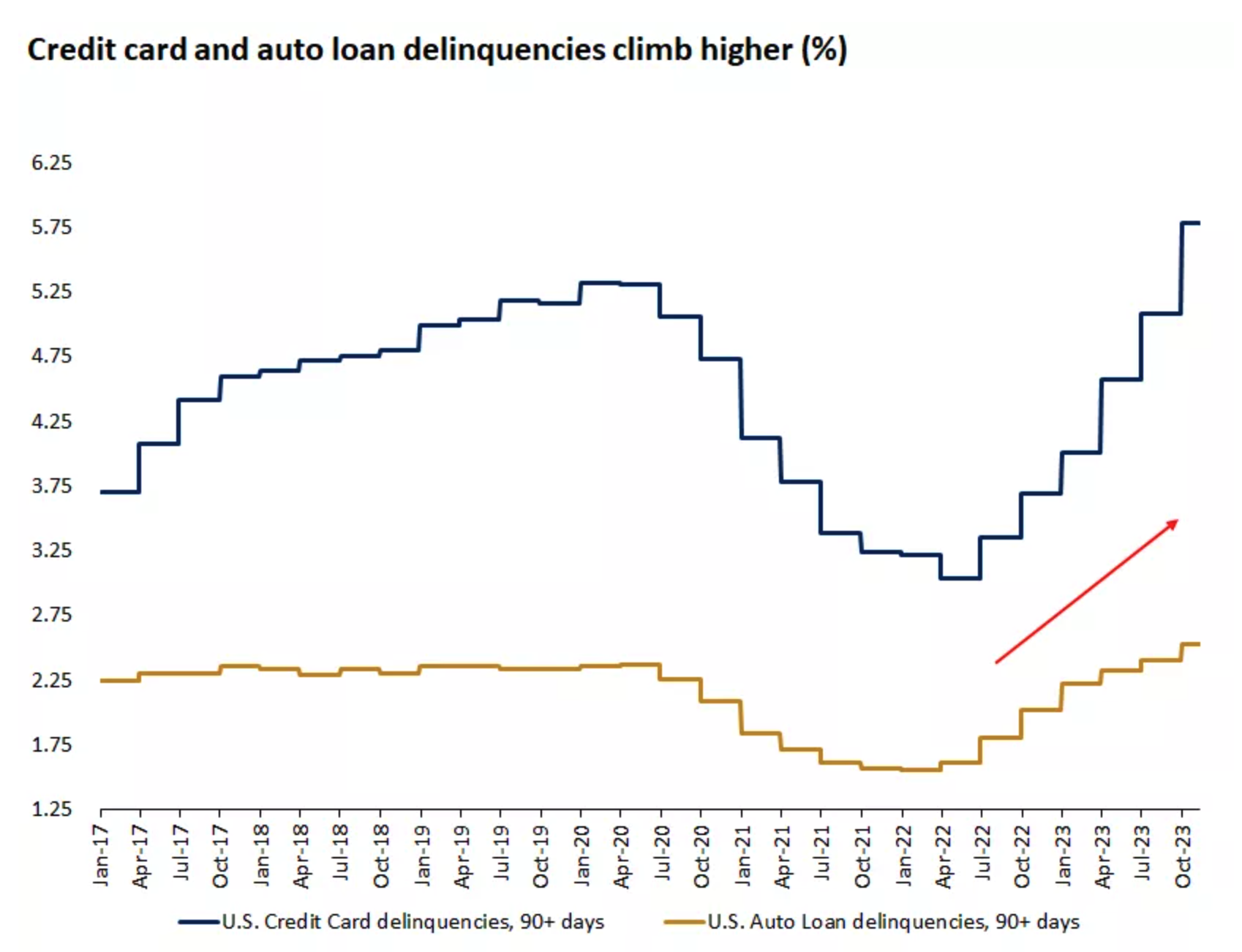

また、消費者のクレジットカード負債総額が増加していることも注目に値します。 2023年第3四半期の時点で、米国のクレジットカード負債総額は1兆ドル以上に増加し、過去最高水準となっている(左の図)。家計のクレジットカード残高が増加するにつれて、クレジットカードや自動車ローンなどの分野の延滞率も増加しており、それらは新型コロナウイルス感染症のピークを超えています(右の図)。

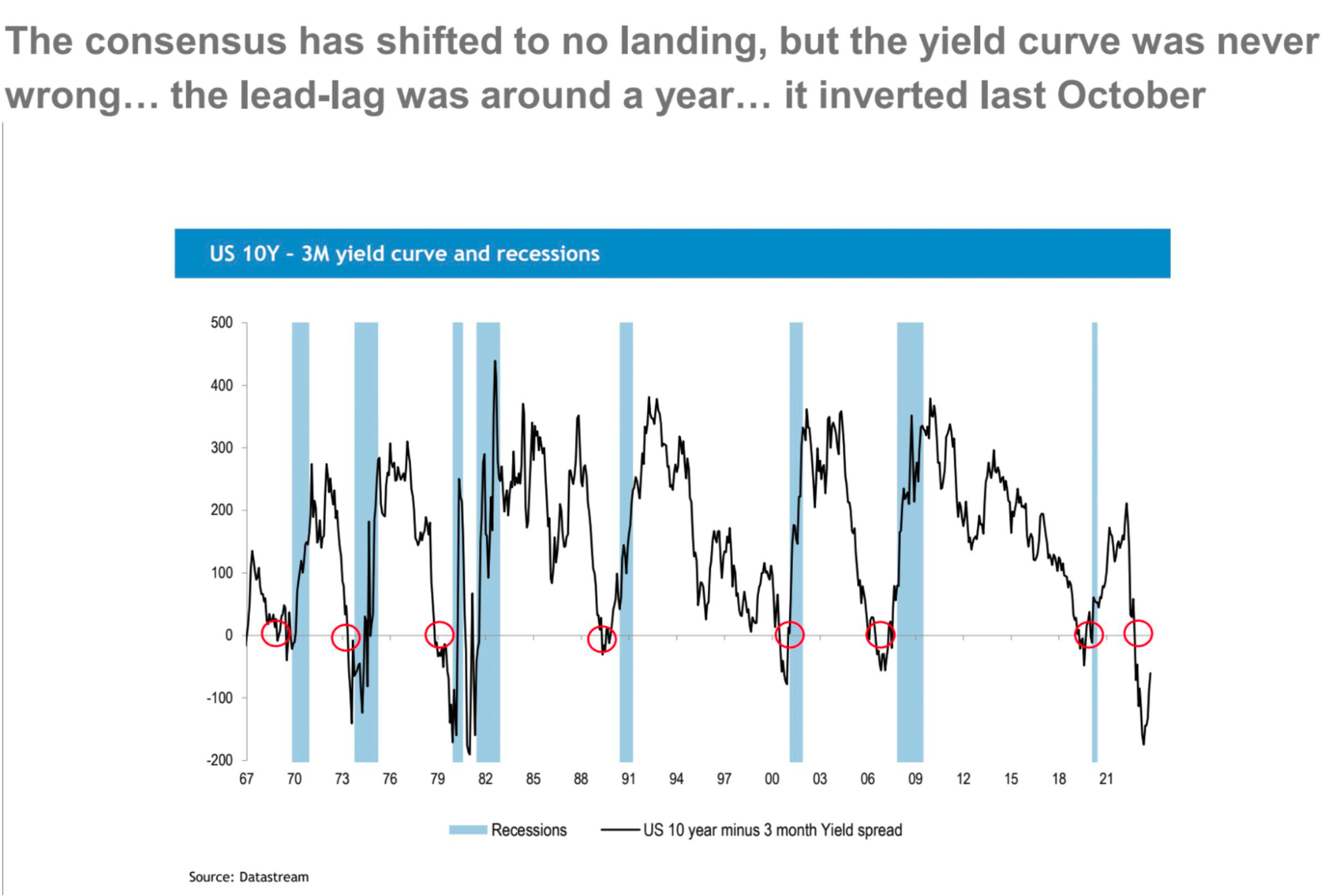

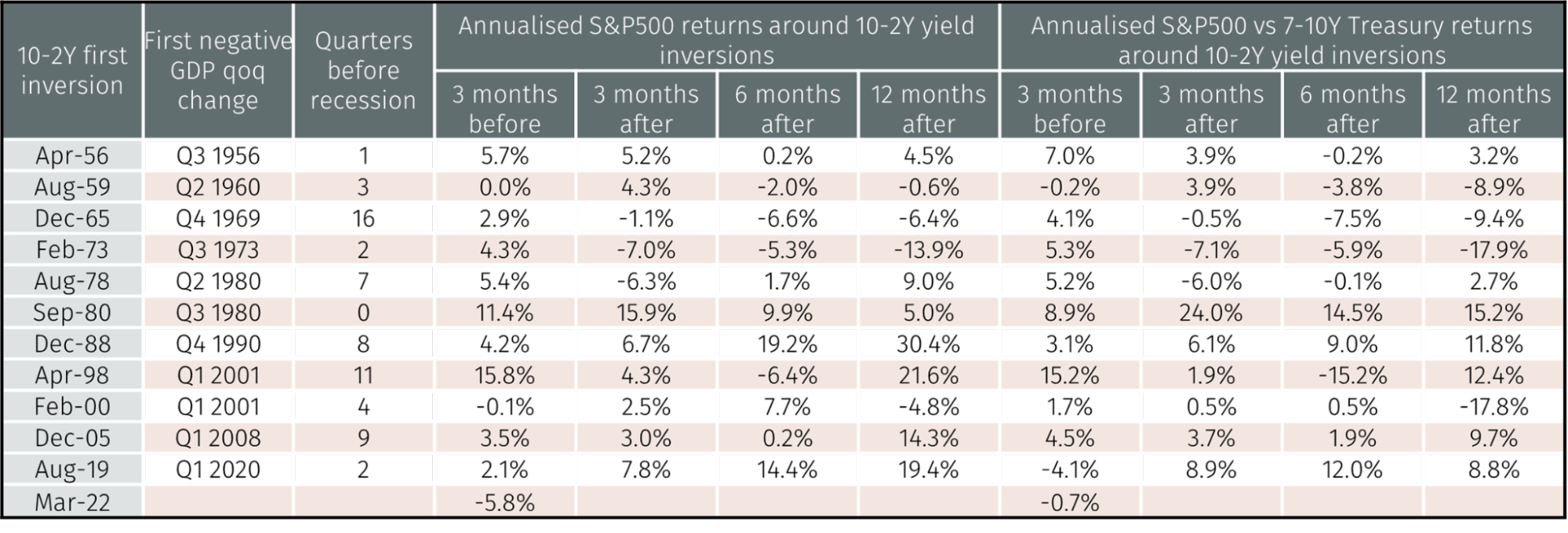

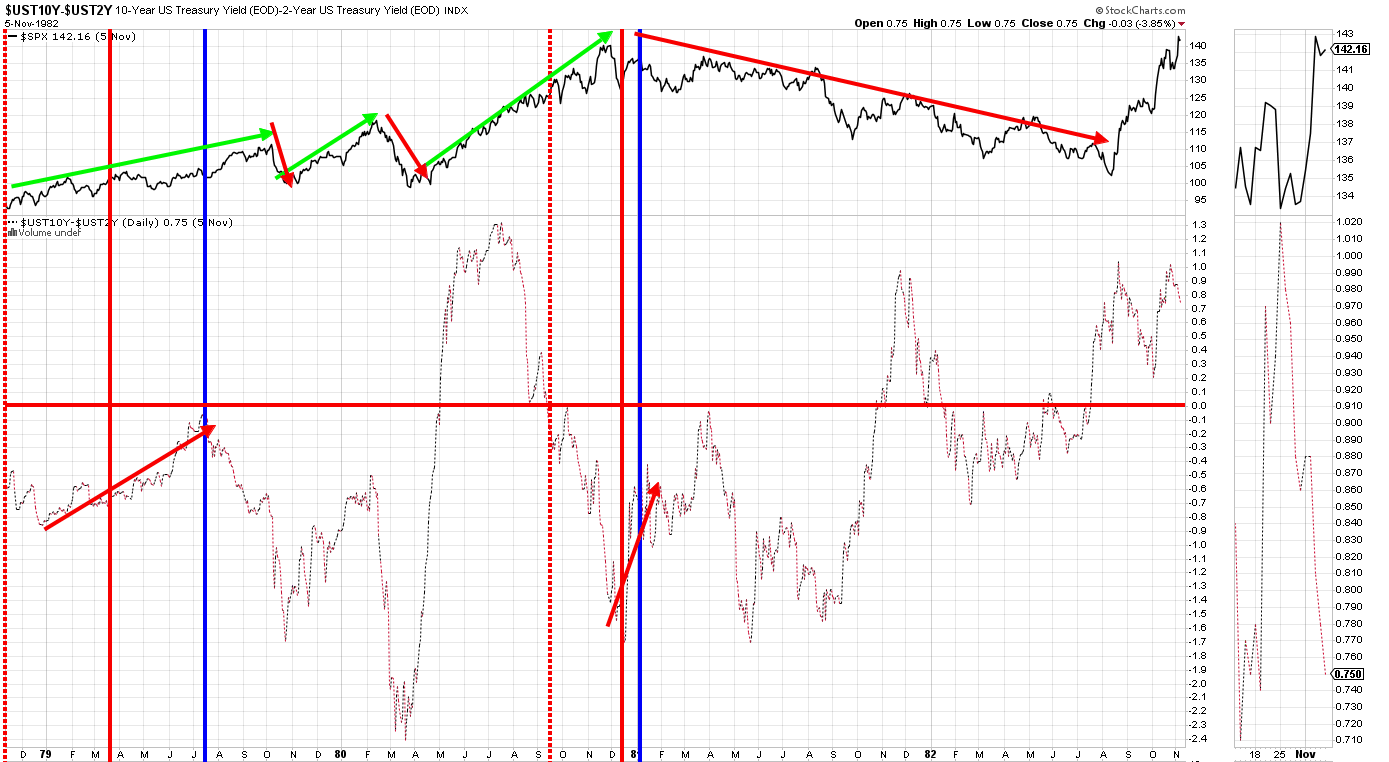

逆イールドカーブ

過去 50 年間にわたる逆転イールドとその後の景気後退において、この指標が失敗したことはありません。

ただし、景気後退と株式市場のパフォーマンスを予測するためにイールドカーブを使用することにも限界があります。イールドカーブが反転した後の株式市場のパフォーマンスにはプラスの状況とマイナスの状況があり、時間と規模に大きな違いがあるためです。

インフレからスタグフレーションに至る 1979 年から 1982 年の状況は現在といくぶん似ており、10 年から 2 年が長年にわたり大幅なマイナスとなったため、投資家と市場は混乱しました。今日とよく似ています。 1979 年に反転し、反転突破から数か月後に市場は 2 回下落しました。第二次世界大戦後、最も深刻な不況でもあった1981年から1982年の大弱気相場に入る前に、イールドカーブは少なくとも3回、10%を超える調整を2回含む、逆イールドとその後の逆イールドを繰り返した。さて、私たちは10月に初めての上下反転を経験したばかりです。

ポジションと資金の流れ

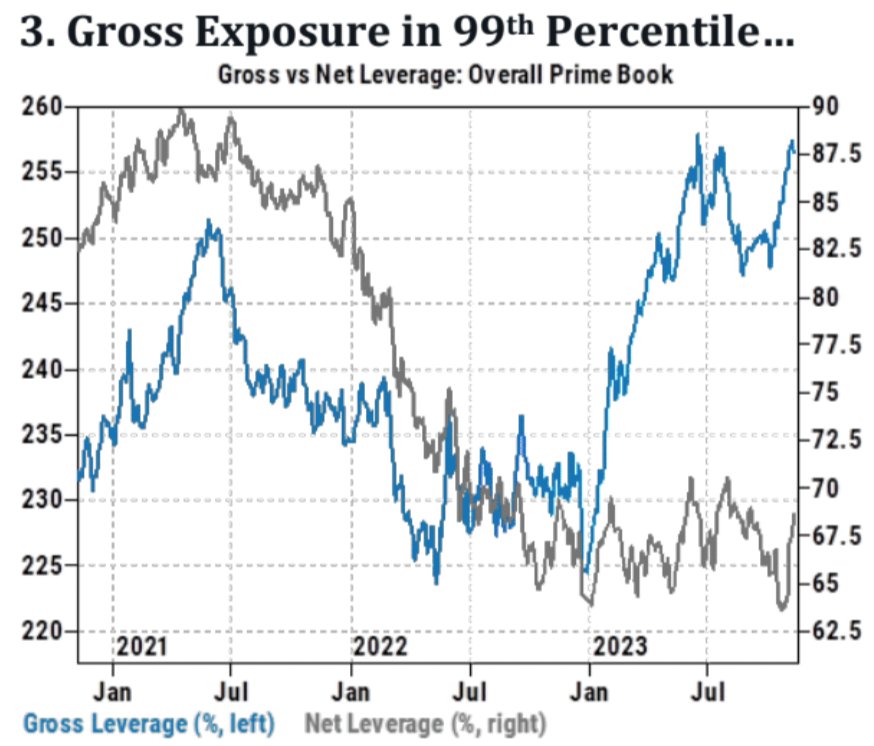

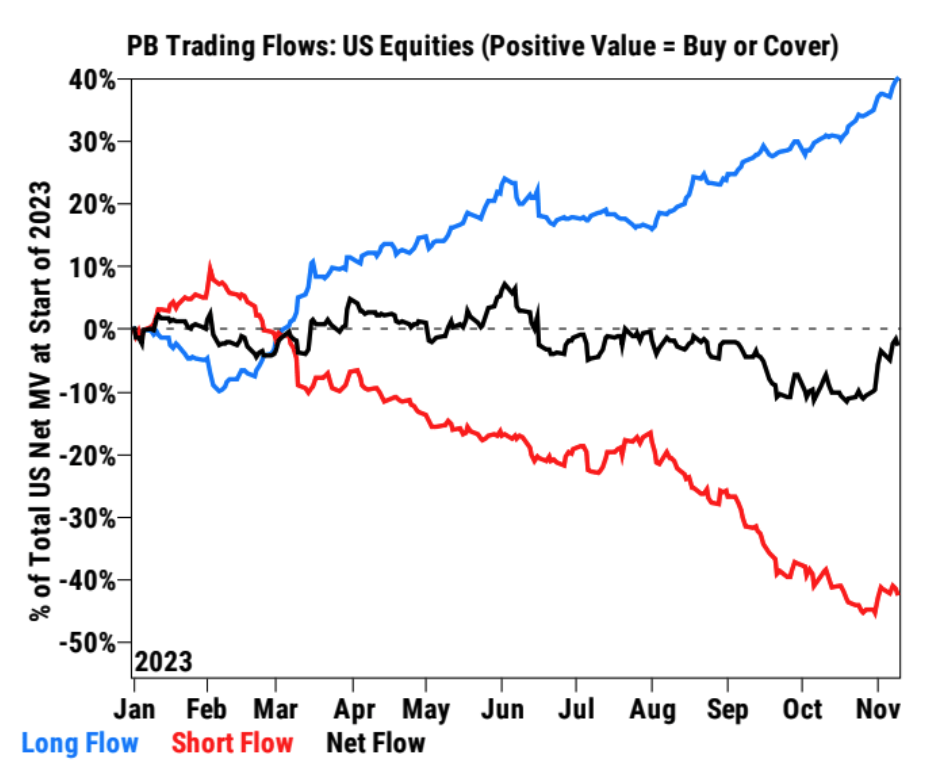

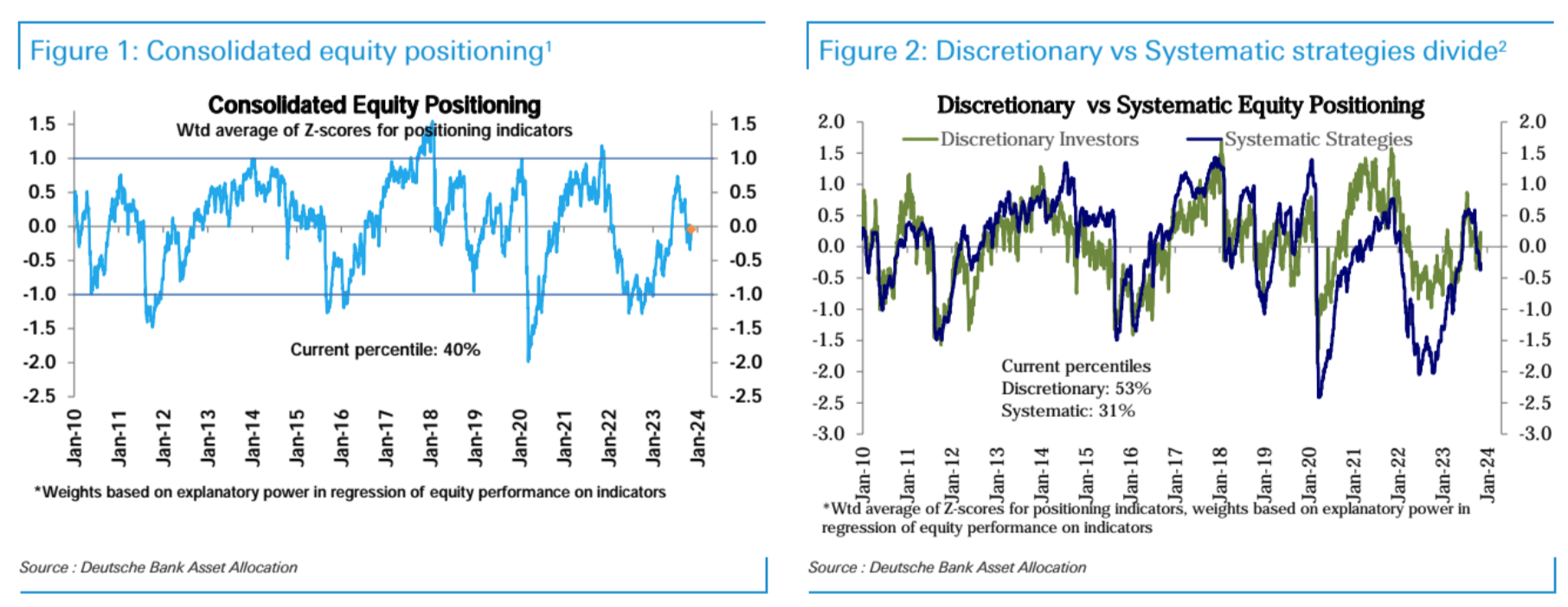

ゴールドマン・サックス・プライムのデータ:米国株の総レバレッジ比率は史上99パーセンタイルに上昇したが、ネットレバレッジ比率はまだ高くなく、空売り筋のポジションを解消する意欲は停止されており、強気筋は積極的にポジションを追加している。

主に投資家の主観的なポジションが中立水準以下から若干オーバーウエートに回復したことにより、株式全体のポジショニングは中立水準に回復しました。システミック戦略ポジションもわずかに増加しましたが、依然としてわずかにアンダーウエートです。

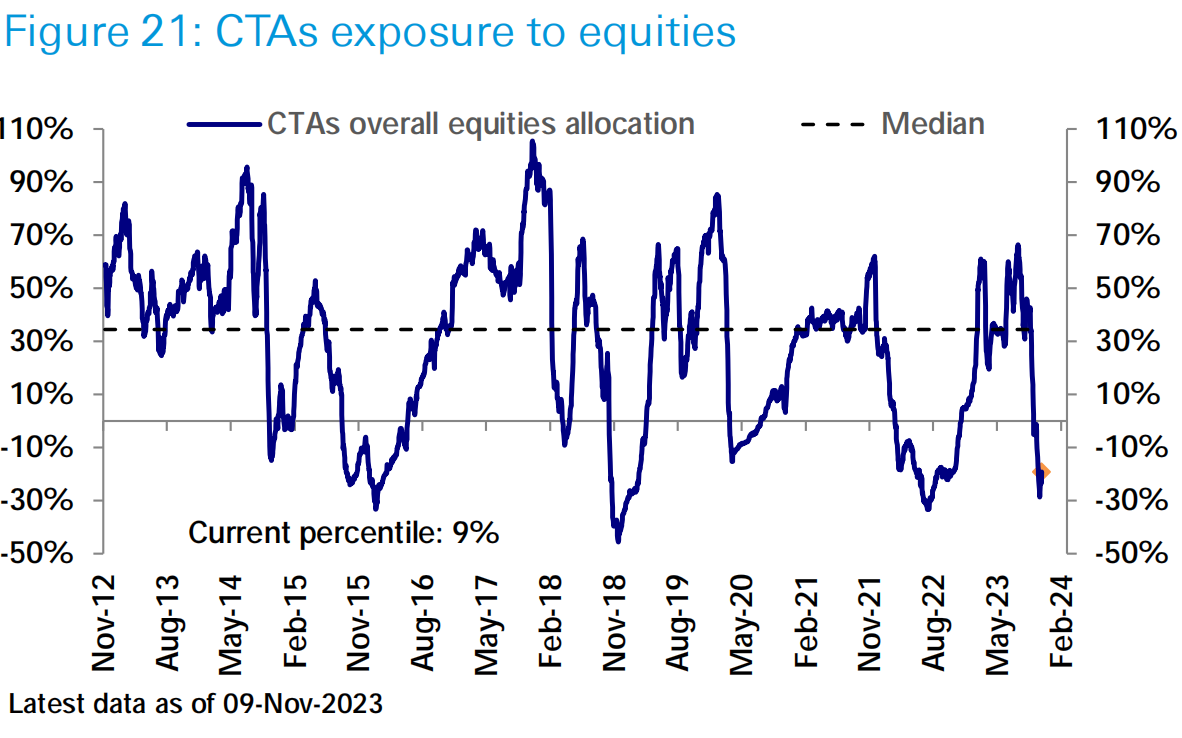

CTAファンドの株式ポジションは先週わずかに増加しましたが、歴史的基準(6パーセンタイル)からすると依然として低いままです。

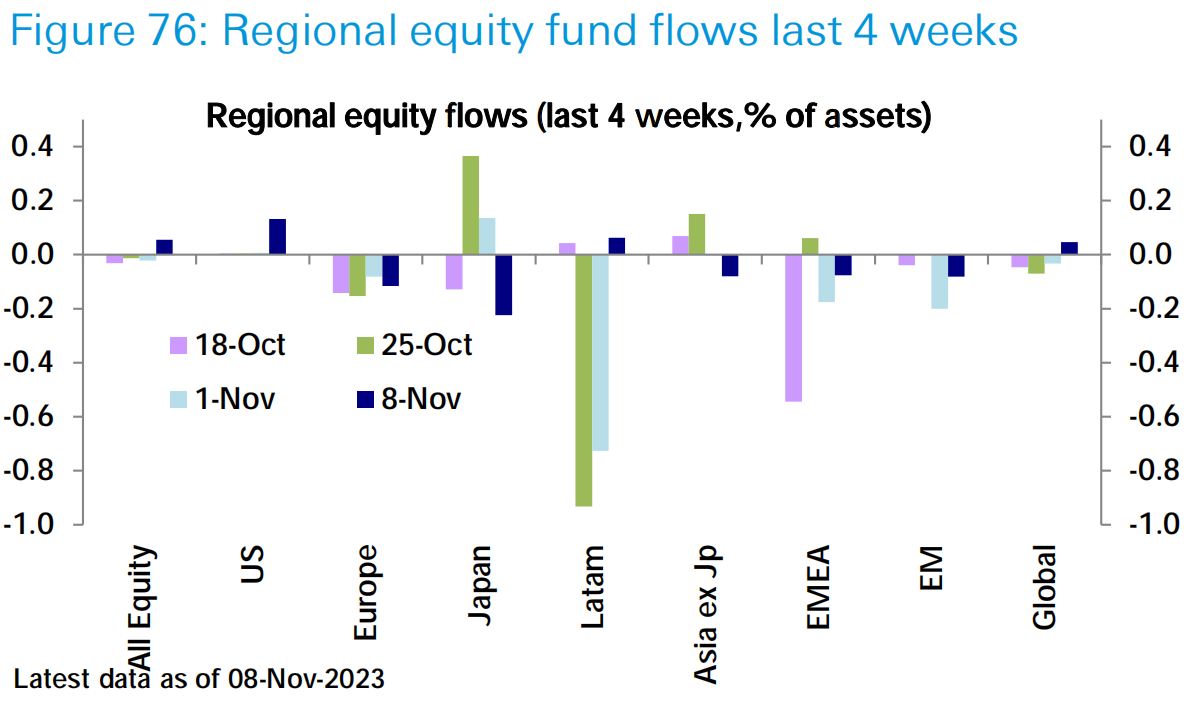

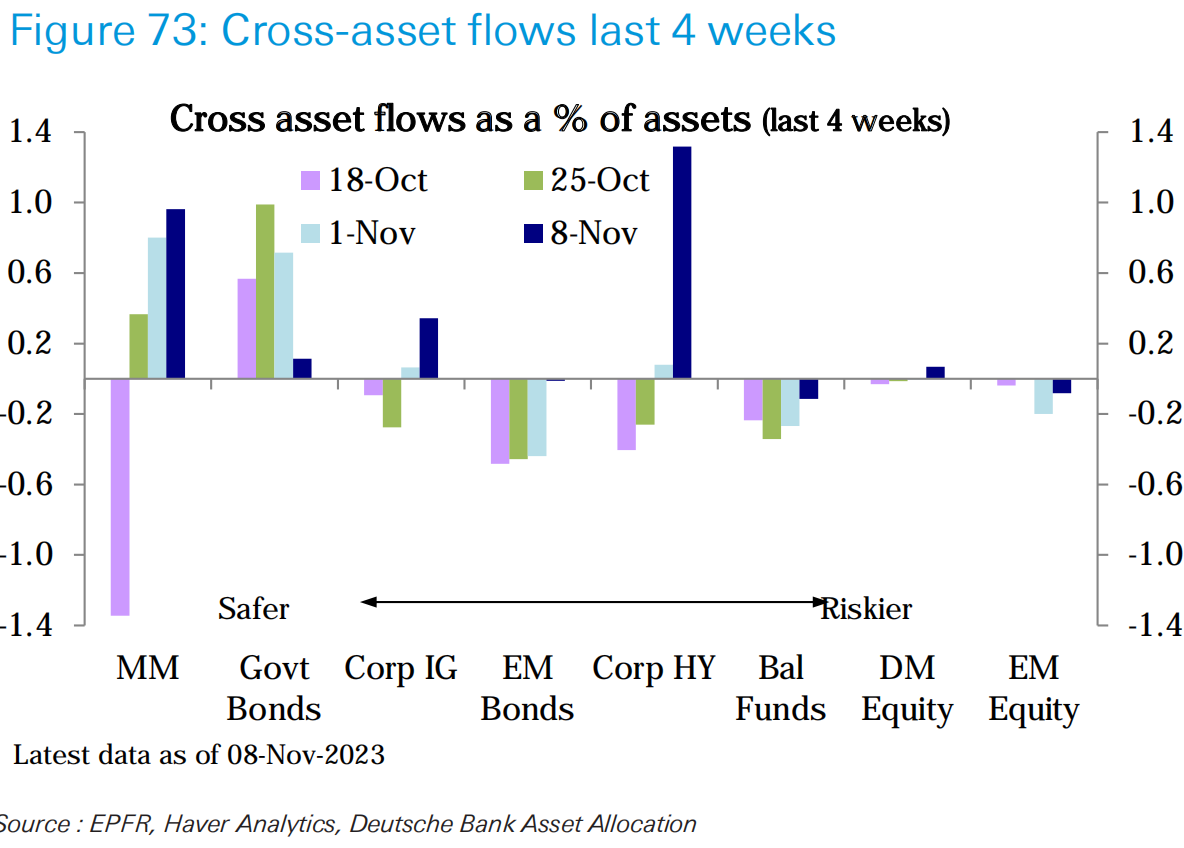

株式市場と債券市場の回復に支えられ、今週は株式ファンド(90億ドル)への資金流入が1カ月以上ぶりに大幅に増加し、米国への資金流入(110億ドル)は6週間ぶりの高水準に増加した。

債券ファンドへの流入(110億ドル)が4カ月ぶりの高水準に加速した。投資家によるリスクの高い資産への追求の高まりを反映して、マネーマーケットファンド(777億ドル)への週間流入額は過去7カ月で最大となり、ハイイールド債券(63億ドル)への週間流入額は2020年6月以来最大となった。

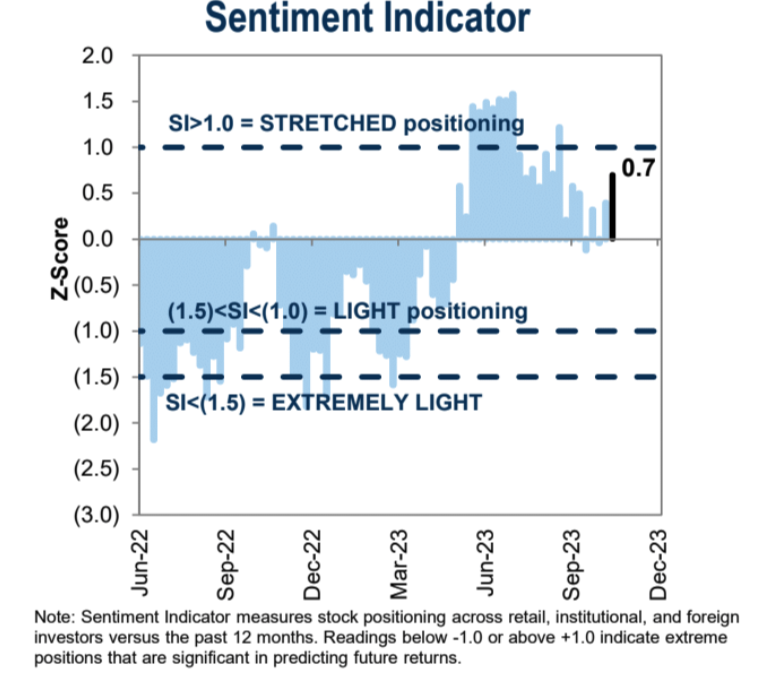

市場センチメント

位置データと一致して、修復プロセスがまだ進行中であり、改善の余地がまだあることを示しています。

AAIIショート比率は劇的に低下しました:

今週フォローしてください

APEC首脳会議(閉鎖中は中国との階級を打破しなければならない)

水曜日のバイデン氏と習氏の会談は、地政学、経済、人権問題にまたがる複雑な出来事だった。大きな進歩への期待は低く、コミュニケーションの改善やフェンタニルの阻止などの特定の問題の解決に焦点が当てられる可能性が高い。米国はこの地域での経済的影響力を維持することを目指しているが、中国は最近の課題の中で経済関係の修復と強化を目指している。さらに、今週は中国と米国の企業と投資家の間で、両国がビジネスに前向きであるというシグナルを送るために、一連のハイレベルの接触が見られるかもしれない。もっと感情的になりましょう。良いことです。

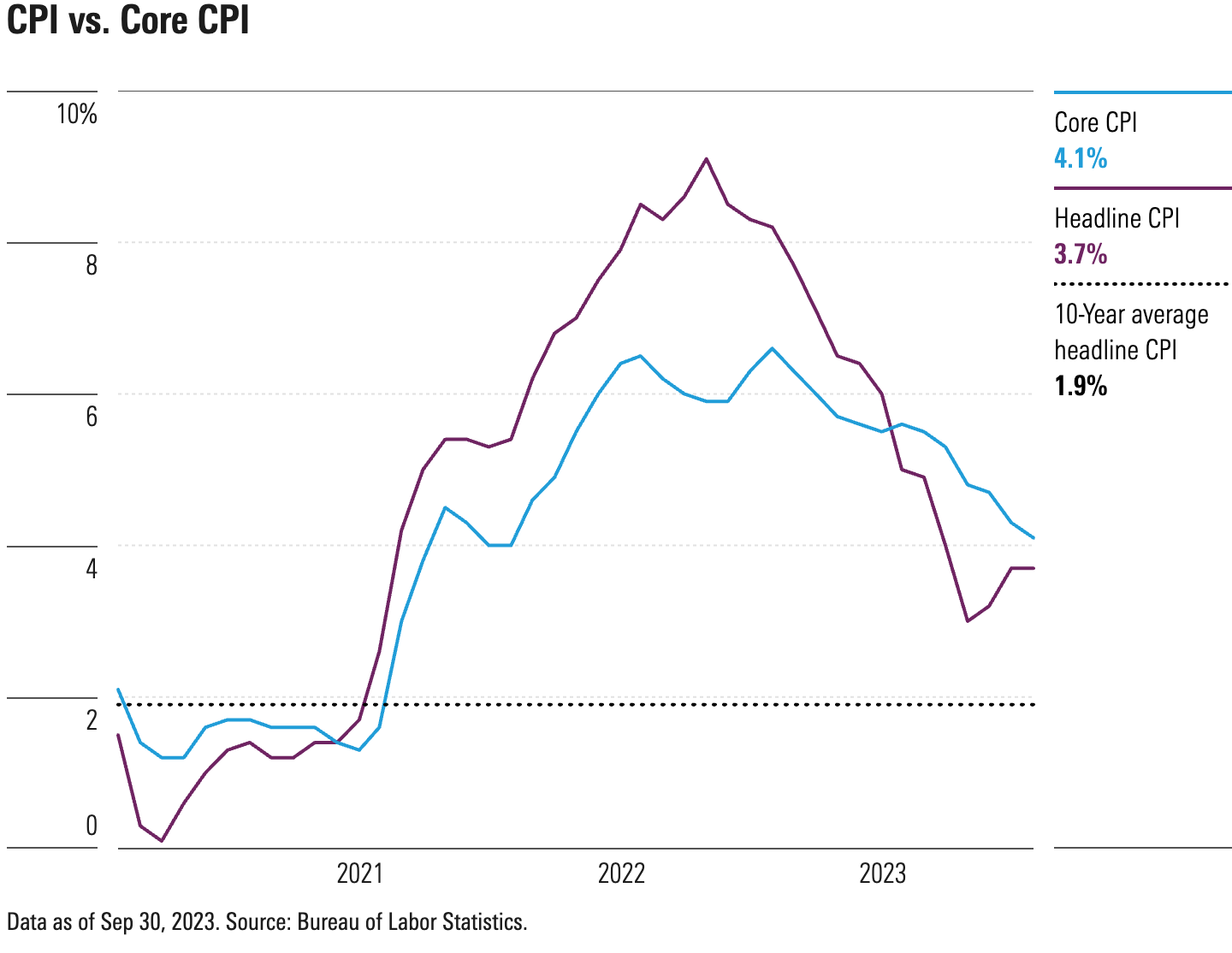

インフレデータ

現在の予測によれば、総合CPIは前月比0.1%上昇と9月の0.4%から低下し、前年比では3.3%上昇と前月の3.7%から低下すると予想されている。コアCPIは前月比0.3%上昇、前年比4.1%上昇と予想されており、いずれも前月から変わらない。過去数カ月のCPIデータはほぼ予想と一致している。最近の価格下落傾向の最大の要因はエネルギーである可能性が高く、市場は賃料や所有者相当賃料の減速にも注目している。前月と同様、サービス価格の上昇が10月のコアインフレの主な支えとなるだろう。

今後も市場の注目はコアインフレ率にあると考えており、コアインフレ率が4%を若干上回る水準で推移し続ければ、第4・四半期の成長率も大幅に鈍化する可能性があり、スタグフレーション議論を引き起こす可能性がある。 GDP Now は現在、第 4 四半期は +2.1% と予想しており、5 四半期ぶりの低水準で横ばいとなっています。

制度的観点

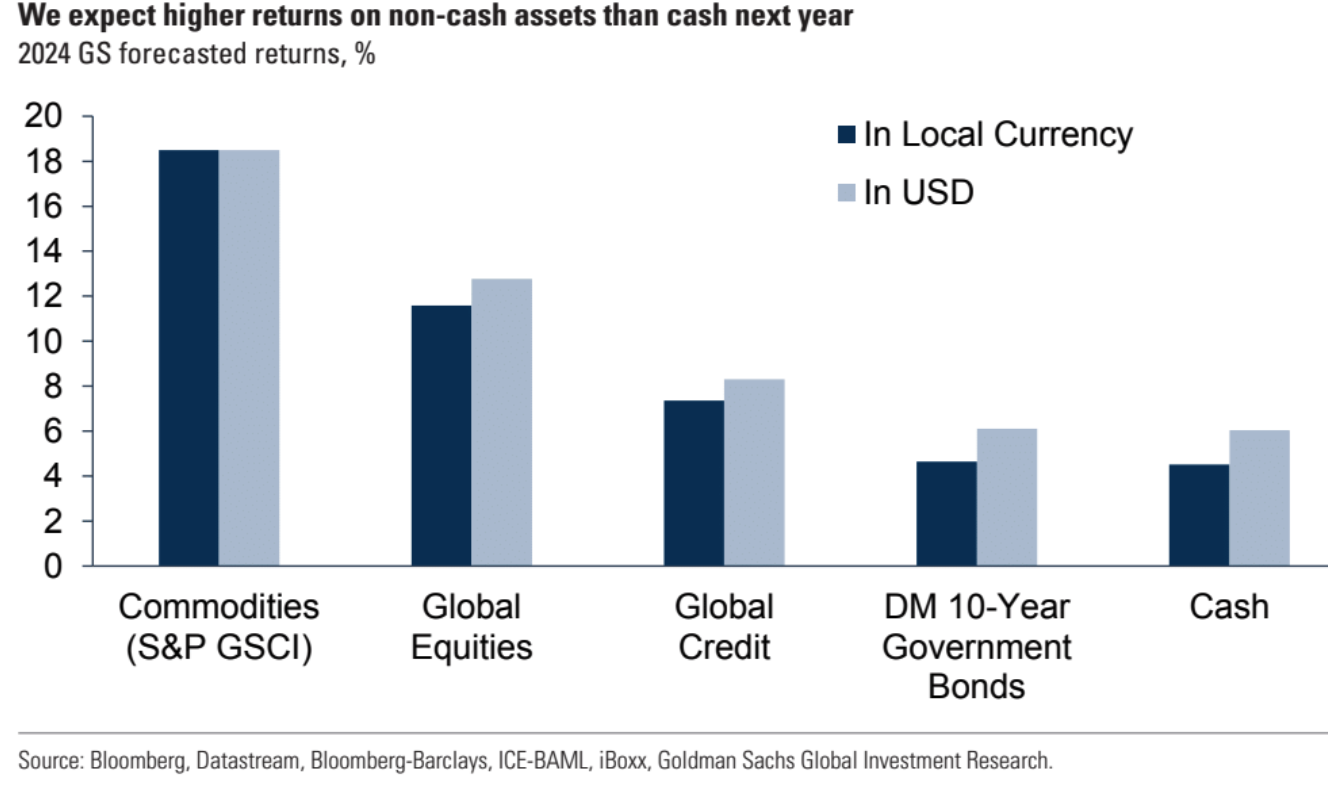

ゴールドマン・サックスは、2024 年の世界経済見通しを発表しました。主な見解は次のとおりです。

世界経済の成長は 2024 年も安定しており、先進国のインフレは引き続き低下すると予想されます。ゴールドマン・サックスは、2024年の世界経済成長率は2.6%(年平均成長率)になると予測しており、米国の経済成長が再び先進国をリードする可能性がある。日銀を除くほとんどの先進国の中央銀行は利上げサイクルを終えているが、利上げの休止期間は2024年後半まで延長される。

米国の経済成長の優位性は今後も続くだろう。米国の実質所得成長率は2023年の4%から2024年には2.75%に低下するが、これは消費と2%以上のGDP成長を支えるのに十分なはずだ。ユーロ圏の2024年の成長率は0.9%と予想されているが、最近のマクロ経済の低迷が引き続き成長を抑制する可能性があり、イタリアは財政ストレスのリスクに直面している。

投資家にとっての重要な課題は、マクロ的な楽観的な見方が市場価格に完全に反映されるかどうかだ。同時に、資産のリスクプレミアムは縮小しており、バリュエーションは安くありません。したがって、各資産クラスが少なくとも 1 つの重大なテールリスクに対する保護を提供するため、資産配分は現金に重点を置いた今年のポートフォリオよりもバランスがとれるはずです。

低利回り均衡の時代は終わりました。 2024年には、世界経済が低インフレ、ゼロ政策金利、マイナスの実質収益という世界金融危機後の環境から脱却したという概念が確立されるはずだ。この環境からの移行は平坦ではありませんが、ほとんどの資産の期待実質リターンは再びプラスに転じており、より高いリターンを獲得することがポートフォリオ構築にとって重要です。

世界経済の見通しは引き続き明るいですが、暗い面もあります。高利回り環境が新興国市場におけるソブリンリスクの増大、ユーロ圏におけるソブリン圧力のさらなる増大、中国と日本の金融政策のトレードオフの困難、そして地政学的緊張の高まり。

レポートでは、ポートフォリオの収益を向上させるためのいくつかの方法を提案しています。

期間リスクが増加します。現在の利回りが上昇するにつれて、投資家はより大きな保護バッファーを得ることができます。さらに、利回りが価格に合わせて調整され、安全資産としての債券の価値が上昇しました。

エネルギーなどの景気循環株セクターに投資します。順調な成長環境では、これらのセクターの収益率はより魅力的になります。

現金利回りは依然として高いハードルを設定しているものの、厳しい米国株のバリュエーションが上昇を抑制する可能性があり、新興国市場やクレジット資産も検討する価値がある。インフレが予想よりも低下し、中央銀行が早期に利下げすれば、これらの資産のパフォーマンスはさらに高まる可能性がある。

今年はより多くの現金を割り当てるのではなく、来年はバランスの取れた資産配分を維持することが重要です。なぜなら、例えば、債券: 景気後退のリスクが高まった場合、債券価値は上昇する; コモディティ (特にエネルギー): 世界経済の成長が予想よりも良好であれば、原油価格は急騰する可能性がある; 株式および新興国資産: インフレが予想よりも低下した場合、中央銀行は利下げを加速、株式と新興市場は堅調になる可能性がある

モルガン・スタンレーの 2024 年の経済と市場の見通し。主な見解は次のとおりです。

先進国の成長はトレンドを下回ると予想される一方、新興国の成長は二極化すると予想されます。世界経済の成長は減速しており、ほとんどの先進国は景気後退を回避できる。

連邦準備制度およびその他の中央銀行の政策金利は、今年前半は基本的に安定しており、後半は緩やかに低下するのみです。日銀は政策正常化に向けて動いている。

多くの資産価格は、有利なマクロシフトへの期待をすでに織り込んでいる。間違いが許される余地はあまりないので注意してください。米国の資産は比較的順調に推移しているが、新興国市場はより大きな課題に直面している。

利回りの低下は「インカム投資」の機会をもたらします。国債や投資適格債などでは6%以上の利益が得られる可能性があります。

株式に関しては、企業収益が低迷する中、ディフェンシブ銘柄を選好するなど全体的に慎重なスタンスが続いている。

2024 年の市場環境は厳しいものとなるでしょうが、2023 年とは異なり、慎重な戦略が必要となります。

ゴールドマン・サックスの見解との類似点:

先進国の成長率はトレンドを下回り、世界経済の成長は鈍化すると予想されます。

インフレはピークに達したと誰もが信じているが、反落するには時間がかかり、各国中央銀行の政策は徐々に緩和に転じている。

彼らは皆、債券資産について楽観的であり、より高い収益が得られると信じています。

誰もが日本の株式市場について楽観的だ

違いは次のとおりです。

ゴールドマン・サックスは新興市場に対してより前向きだが、モルガン・スタンレーはより大きな課題に直面していると考えている。

株式市場に関しては、ゴールドマン・サックスは株式市場の業績に前向きな見通しを持っているが、モルガンは比較的慎重である。

ゴールドマン・サックスは新興市場には潜在力があると考えているが、モルガンは主に中国のレバレッジ解消により新興市場は比較的リスクが高いと考えている。