金かゴミか? EigenLayer のビジネス モデルはどのように機能しますか?

最近、EigenLayer に関する話題がたくさんあります。議論のほとんどは、EigenLayer の再ステーキング メカニズムとイーサリアムの共有セキュリティに関するものでした。ただし、EigenLayer の全体的なビジネス モデルの分析はほとんどありません。では、EigenLayer のビジネス モデルはどのように機能するのでしょうか?誰かEigenLayerを使い始める人はいるでしょうか?利益を得ることができるでしょうか?一緒に調べてみましょう。

TL;DR

私たちは、EigenLayer のビジネス モデルについて徹底的な調査を実施しました。関連するデータと情報を調査した結果、次の結論に達しました。

EigenLayer が誘致できるビジネス需要者 (つまり中小規模のアプリケーション チェーン) の数はそれほど多くはなく、将来的には徐々に減少する可能性が非常に高いです。

初期段階では、EigenLayer ビジネスの主要サプライヤーである AVS (ノードオペレーター) が利益を理由に市場に誘致される可能性が高くなります。ただし、それに伴うセキュリティ リスクを考慮すると、AVS の全体的な状況は楽観的ではありません。

現在、EigenLayer に資産を預けているユーザーは数多くいますが、その後のユーザー数が増加する余地はほとんどありません。

全体的にEigenLayerは過大評価されています。長期的には、EigenLayer のビジネス モデルは、初期の人々にとっての新規性が薄れてしまった後は、持続可能な収益性を達成できなくなります。

アイゲンレイヤーとは何ですか

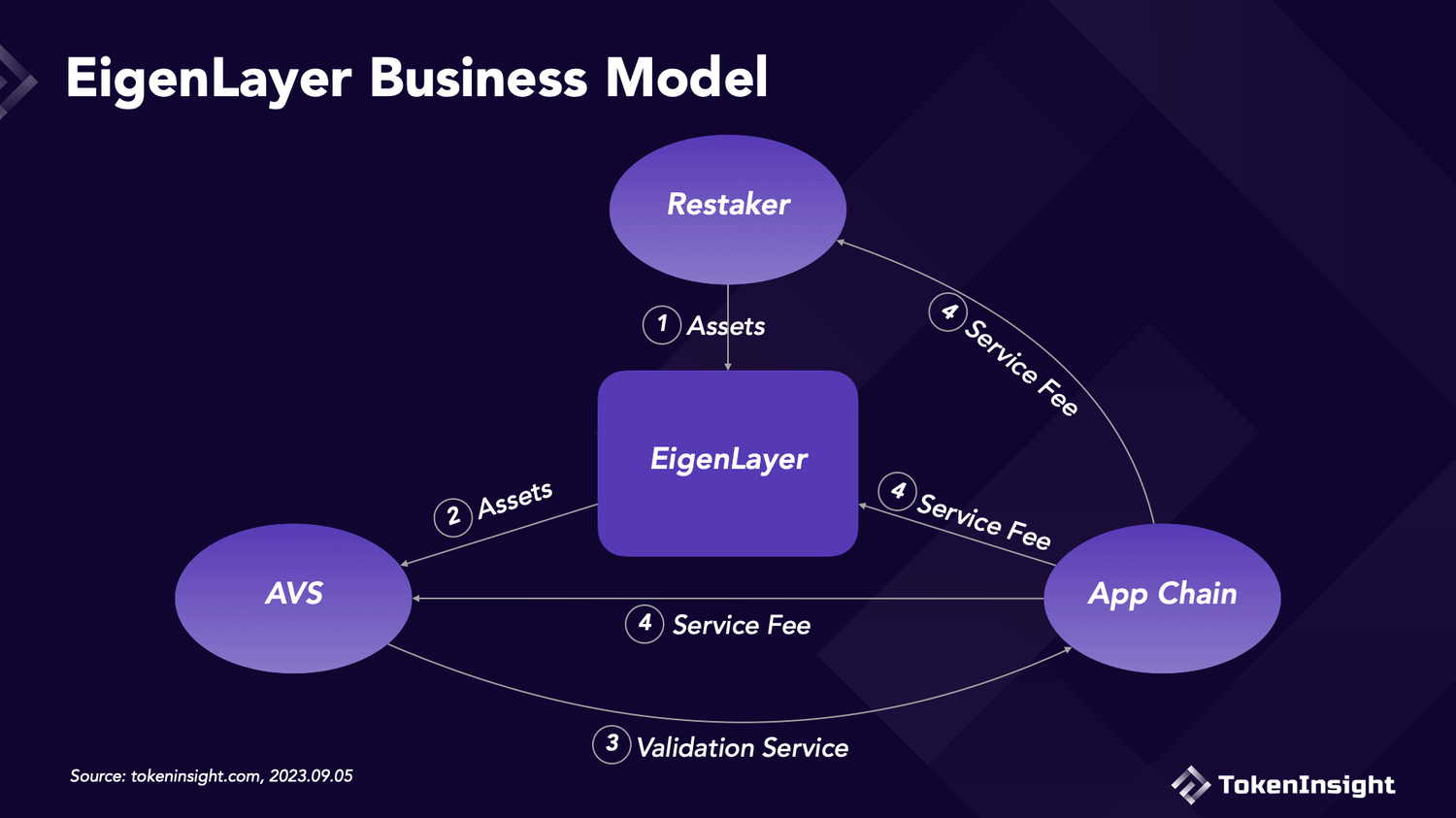

アイゲンレイヤーはイーサリアム再再取得プロトコル。これは、ステーカー、AVS、アプリケーション チェーンを接続する中間プラットフォームとして見ることができます。

質権者、つまり Retaker は、EigenLayer 上の資産を質権するユーザーです。

AVS (Actively Validated Services) は、EigenLayer に統合されたセキュリティ サービス プロトコルであり、単純にノード オペレーターとして理解できます。

アプリケーションチェーンがあるノードの検証中小規模のブロックチェーンネットワークの需要

EigenLayer の主な機能は、これら 3 つのオブジェクトを接続するプラットフォームとして機能することです。

誓約者に再ステークして追加のステーキング報酬を獲得する方法を提供します

AVS に担保資産を提供する

アプリケーション チェーンに AVS を選択し、検証サービスを購入する機会を提供する

アイゲンレイヤーのビジネスモデルとは何ですか

EigenLayer のビジネス モデルは、ステーカー、AVS、アプリケーション チェーンを中心に構築されています。需要と供給の観点から見ると、次のようになります。

EigenLayer の需要と供給

EigenLayer ビジネスモデルの具体的な動作プロセスは次のとおりです。

ユーザーはLSDをEigenLayerに再テイクします。

再テイクしたアセットは保護のために AVS に提供されます。

AVS は、アプリケーション チェーンの検証サービスを提供します。

アプリケーションチェーン決済サービス料金。料金は3つの部分に分割され、それぞれステーキング報酬、サービス収入、契約収入としてステーカー、AVS、EigenLayerに分配されます。

アイゲンレイヤーのビジネスモデル

AigenLayer のビジネス モデルは収益性がありますか?

ビジネスモデル全体の観点から見ると、EigenLayer の主な顧客ベースは、ノード検証要件を備えた中小規模のブロックチェーン ネットワークです。その主なものは、イーサリアムのノードオペレーターを使用して、EVM非互換のブロックチェーンネットワークに検証サービスを提供することです。

ビジネス チェーン全体では、質権者、AVS、EigenLayer のいずれであっても、これらの中小規模のアプリケーション チェーンによって収入が得られます。したがって、EigenLayer のビジネス モデルが収益性があるかどうかを判断したい場合、最初に議論する必要があるのは、EigenLayer を使用するためのアプリケーション チェーンがあるかどうかです。

EigenLayer を使用するアプリケーション チェーンは存在しますか?

まず第一に、EigenLayer が EVM 非互換の中小規模のアプリケーション チェーンを主要な顧客グループとして引き付ける根本的な理由は 2 つあります。

料金

EVM と互換性のない中小規模のアプリケーション チェーンは、ノードを個別に展開することで独自の信頼ネットワークを確立し、ネットワーク セキュリティを確保する必要があります。ただし、独自のノードを展開するコストは比較的高く、中小規模のブロックチェーン ネットワークにとっては一定の負担となります。したがって、既存のサードパーティ ノード オペレータを探して、よりコスト効率の高い検証サービスを提供する必要があります。 EigenLayer によって統合された AVS は、これらのアプリケーション チェーンに対して、よりコスト効率の高い検証サービス市場を提供できます。

安全性

EVM と互換性のない中小規模のアプリケーション チェーンにとって、イーサリアムと同じレベルのセキュリティが得られることは非常に魅力的です。 EigenLayer は、LSD を担保として使用して、これらのブロックチェーンにイーサリアムと同じレベルの集団セキュリティを提供できると主張しています。これは間違いなく、これらのアプリケーション チェーンの問題点にぶつかるでしょう。

コストの点では、EigenLayer はノード導入コストを削減するという中小規模のアプリケーション チェーンのニーズを実際に満たすことができます。しかし、セキュリティの観点から言えば、EigenLayer は実際にはイーサリアムのセキュリティを「借りて」、これらのアプリケーション チェーンにイーサリアムと同じレベルのセキュリティを提供することはできないと考えています。

質権メカニズムに関して、EigenLayer は主に LSD を担保として使用して AVS を保護します。ただし、これは AVS の検証サービスがイーサリアムと同等のセキュリティを提供できることを意味するものではありません。イーサリアムの強力なセキュリティは、その膨大な数のノードと約束された ETH によって提供されます。 10,000 を超えるノードと 2,500 万 ETH がステーキングされています。したがって、そのネットワークは非常に安全です。ただし、AppChainがEigenLayerから購入した検証サービスは、ノード数やプレッジ額がイーサリアムと同レベルに達することができません。したがって、EigenLayer はセキュリティの面で顧客の悩みの種を満たすことができません。

さらに、持続可能性の観点から、中小規模のアプリケーション チェーンでは、EigenLayer を長期間使用することはありません。開発の初期段階では、これらのアプリケーション チェーンはコストを考慮して、EigenLayer から AVS サービスを購入することを選択する場合があります。しかし、開発中期以降、独自のネイティブトークンを発行した後は、アプリケーションチェーンがネイティブトークンを質権資産として使用する方式に切り替わり、独自のセキュリティネットワークを確立する可能性が高くなります。これはブロックチェーンネットワークの発展にとって避けられないことです。

したがって、上記の理由により、EigenLayer が集客できる集客数はそれほど多くはなく、今後徐々に減少していく可能性が高いと考えられます。

AVSはEigenLayerに統合されますか?

サプライサイド AVS にとって、アプリケーション チェーンから得られる収入は、EigenLayer に定住するよう誘致する重要な理由です。

本質的に、EigenLayer に統合された AVS は実際に追加の収益を上げています。これらはイーサリアムの検証作業を完了した上で、EigenLayerの追加検証作業を受けることに相当します。では、こうした追加の検証作業によってどれくらいの費用がもたらされるのでしょうか?

参考になればLido Finance からのデータ、EigenLayer に参加することで AVS が得られる収入はサービス料金の 5% ~ 10% になります。 Lido によって請求される料金の 10% は、ノード オペレーターと Lido 自体の間で分割されます。このうち 5% がノードオペレーターに割り当てられます。ただし、EigenLayer は開発の初期段階にあるため、インセンティブが導入される可能性が高く、より多くの割合を AVS に割り当てて定着を誘致する予定です。

ただし、EigenLayer はこれらのノード オペレーターに追加の収益をもたらします。その後の追加の検証作業によっても、検証ノードのセキュリティ リスクが増加します。このために、Vitalik Buterinも出版されました同じ視点。彼は、EigenLayer が他のブロックチェーン ネットワークを検証するためにイーサリアム ノード オペレーターを使用すると、イーサリアム ネットワーク全体のコンセンサスに過負荷がかかると考えています。再取得メカニズムによりリスクが重畳され、ネットワーク全体のセキュリティに影響を及ぼします。

したがって、初期の AVS はその利点により市場に引き付けられる可能性が高いと考えられます。ただし、それに伴うセキュリティ リスクを考慮すると、AVS の全体的な占有率は楽観的ではありません。言い換えれば、Liskから得られる追加収益は、潜在的な損失を補うのに十分ではない可能性があります。

EigenLayer に資産をステーキングするユーザーはいますか?

ユーザーは主に、再ステーキングによって獲得できるステーキング報酬と、将来獲得できる可能性のあるエアドロップ報酬を理由に、EigenLayer に資産をステーキングすることを選択します。

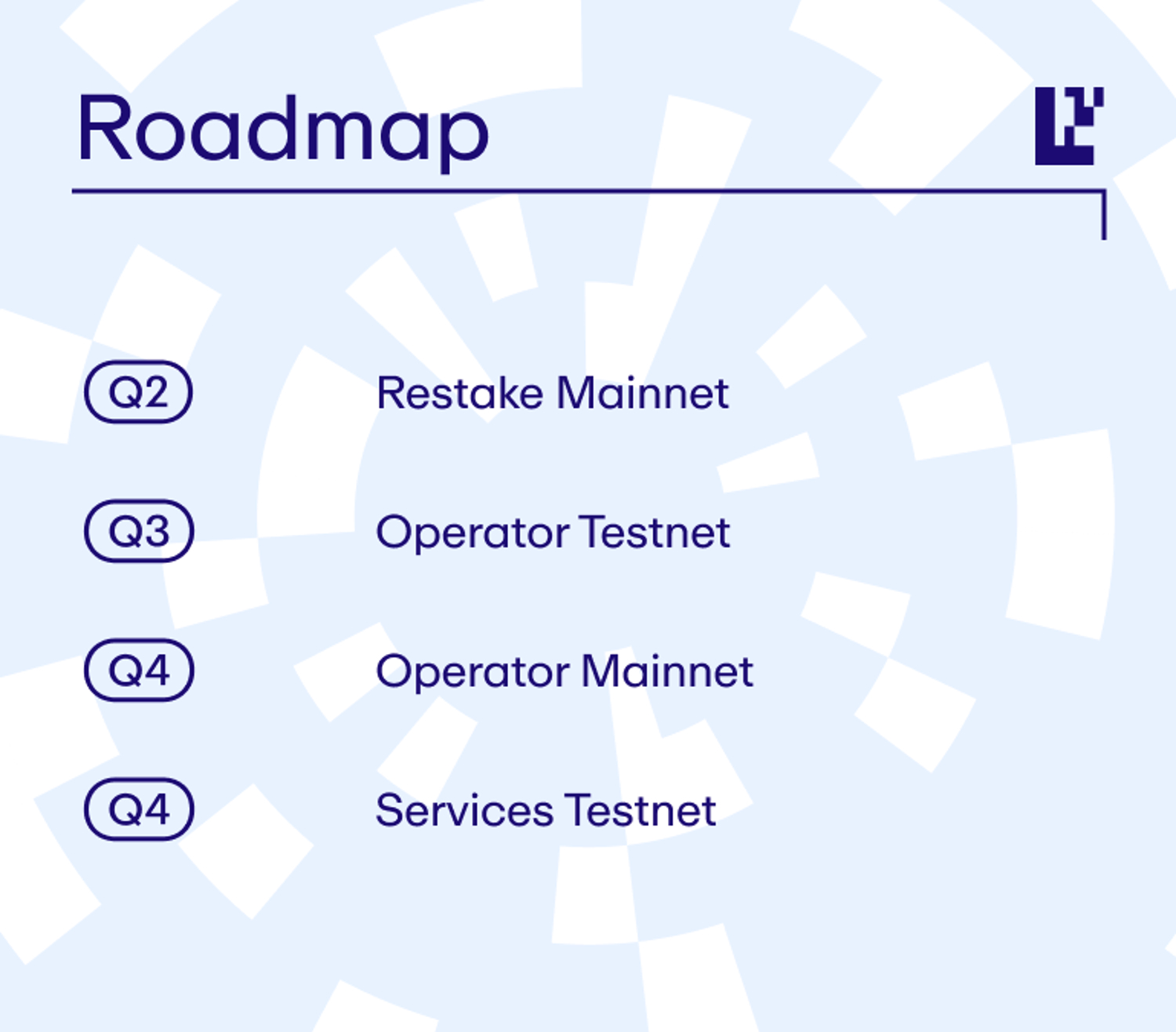

投稿者: AigenLayer路線図、EigenLayer はまだ最初の段階にあり、Restake Mainnet であり、プラットフォームの Restake 機能のみが公開されています。 LSD ベースのノード プレッジと AVS サービスはまだオープンしていません。つまり、現在ユーザーは、EigenLayer に資産を入金することしかできませんが、誓約報酬はありません。そして、将来の長い期間、つまりサービスフェーズが開始されるまで、ユーザーは多額の誓約報酬を受け取ることはできません。

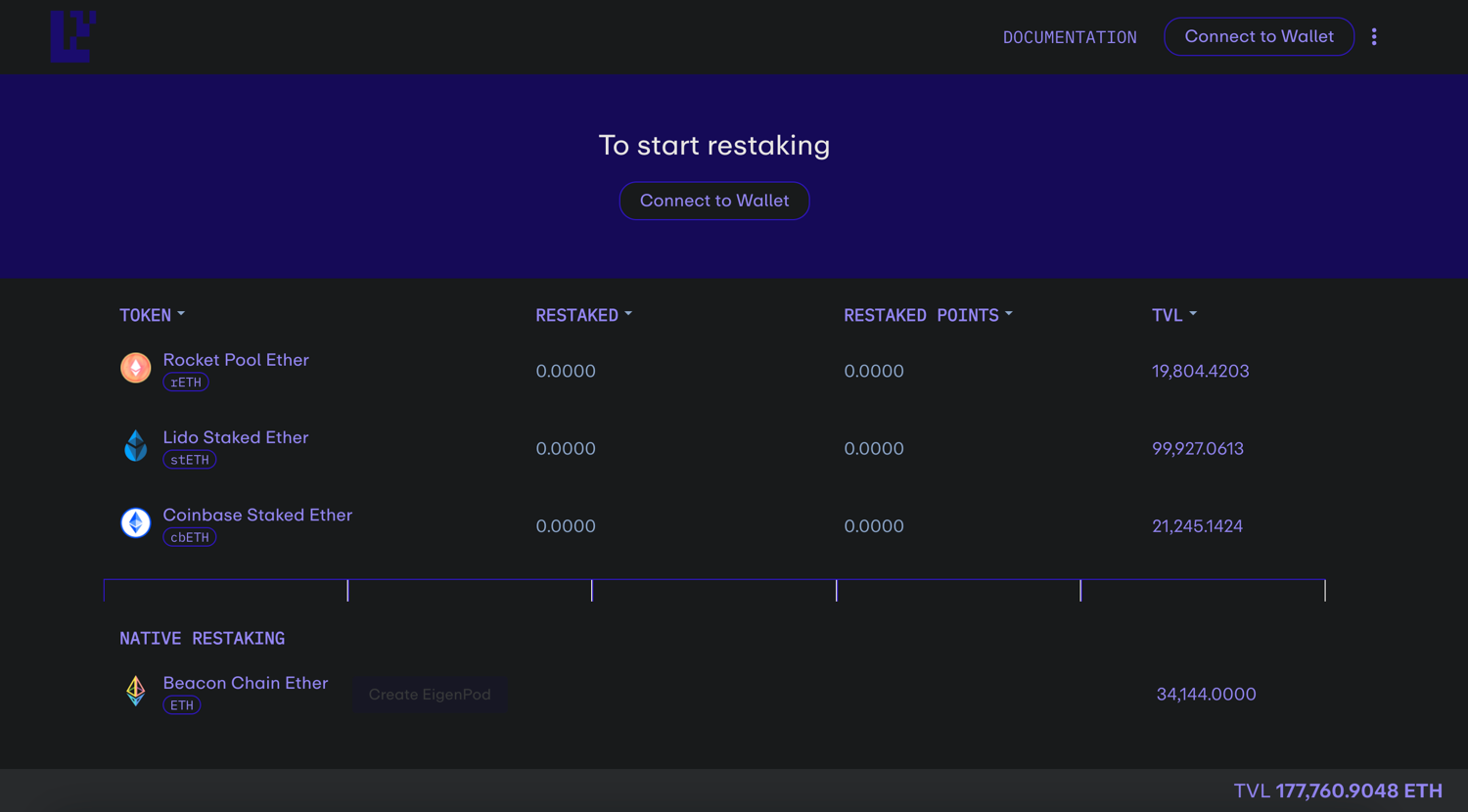

しかし、からEigenLayer公式サイトデータEigenLayer に資産を預けるユーザーが少なくないことがわかります。メインネットステーキング機能の開始から 2 か月以上以内に、EigenLayer の誓約総額は 177,000 ETH を超えました。これは主に、将来のエアドロップ報酬を得るためにプロジェクトの早期サポーターになりたいと考えているユーザーによるものです。しかし、このようなパイ絵のようなユーザー集客方法は、初期段階ではバカみたいに大金を投じて多くのユーザーを集めることができますが、その後のフォローが弱くなっていきます。結局のところ、ユーザーは短期的には大きなメリットを得ることができません。これは最も致命的な問題です。

EigenLayer Restake 公式 Web サイトのインターフェース

また、長期的な視点で分析を続けることで、LSD資産保有者は資産を担保するノードオペレーターを自ら完全に見つけることができます。 EigenLayer を介してこれを行う理由はありません。 EigenLayer は、ユーザーが情報を見つけるための手順を排除し、ノード オペレーターに接続するためのプラットフォームを提供することに他なりません。したがって、EigenLayer が提供するプレッジ報酬が十分に高くない限り、プラットフォーム上で資産をプレッジし続けるほど多くのユーザーを引きつけることはできません。

したがって、多くのユーザーがEigenLayerに資産を担保しているものの、その後のユーザー数が増加する余地はほとんどないと考えられます。

最後に書きます

一般に、EigenLayer には、アプリケーション チェーン、AVS、およびユーザーが不可欠です。

EigenLayer ビジネスモデルの 3 要素分析

主要なデマンドサイドのアプリケーション チェーンの観点から見ると、EigenLayer は確かに中小規模のアプリケーション チェーンのコスト削減のニーズを満たすことができますが、セキュリティのニーズを満たすことはできません。同時に、アプリケーションチェーンの需要の持続可能性も乏しい。

主要サプライヤーである AVS の観点からは、初期の AVS はその利点により市場に引き付けられる可能性があります。ただし、再ステーキングメカニズムによってもたらされるセキュリティ上の欠点は、AVS の決済にある程度影響を与える可能性があります。

ユーザーの観点から見ると、ユーザーは短期的には実質的なステーキングのメリットを得ることができず、ステーキングの報酬が不透明であるため、その後のユーザー数の増加に影響を与える可能性があります。

したがって、EigenLayer は Restake の旗艦プロジェクトとして「神格化」され、過大評価されていると私たちは考えています。そのビジネスモデルは、鮮度が落ちた後も人々に持続可能な収益をもたらすには不十分です。