OKX Ventures: すべての市場を受け入れ、RWA が DeFi の世界を飲み込むのにどのように貢献できるか

最初のレベルのタイトル

入門入門書

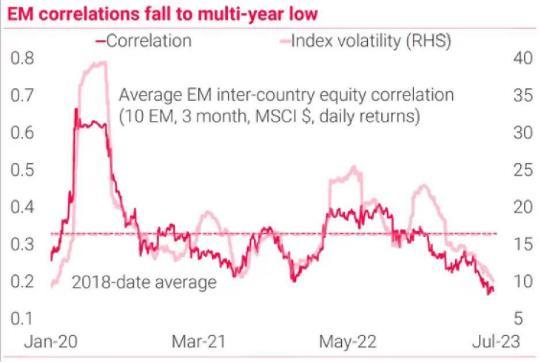

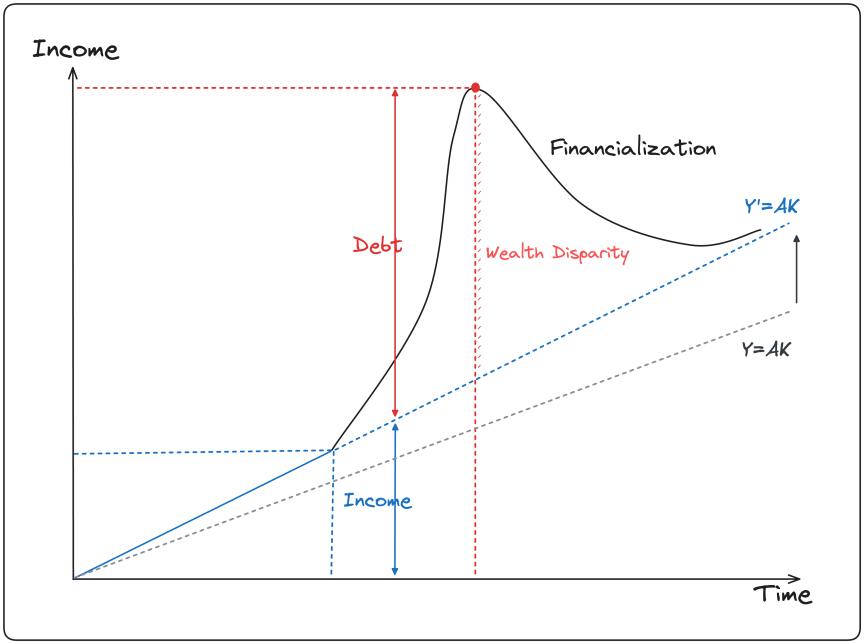

疫病の影響と、パウエル氏がイエレン氏から引き継いだ後のFRBによる相次ぐ利下げにより、市場はここ数年、高インフレの状況下で第二次世界大戦以来最大の金融資産バブルの段階に達した。そして実質金利が低い。しかし、米中貿易戦争、ロシアとウクライナの対立、欧州でのポピュリズム勢力の台頭などにより、過去40年間のグローバリゼーションの基盤が根本的に損なわれ始めている。 2018年以来、流動性の緩みと高いレバレッジによって生み出された金融資産効果は永遠に失われ、社会賃金の底辺はインフレ、頂点はデフレという傾向のもと、画像の説明

Source:TS Lombard

Source:Bloomberg

したがって、利上げサイクルが長期化した後、米国の長期および短期債券は50BPを超える大幅な反転を維持し、メタバースPFP NFTおよびその他の純粋な仮想金融物語は、内生的金融の機能不全により衰退しています。トラクションをサポートする値。DeFi、言い換えれば暗号化経済は実物資産を再び受け入れ、バーチャルからリアルへのTradFiを受け入れていますが、これは不況とレバレッジ解消サイクルにおける単なる傾向である可能性があります。

最初のレベルのタイトル

TL; DR

• ロジック:

○ TradFi の観点:取引を削減し、取引の透明性と資本循環効率を向上させ、金融プリミティブの構成可能性を改善し、より多くのヘッジ手段を提供し、潜在的な投機家や金融機関の資金を活性化します。

○ DeFiの視点:DeFi投機ループの支援と拡大、膨大な流動性の導入とDeFiユーザー規模の拡大、ステーブルコイン市場の実証済み

○ 開発推進の追跡:マクロサイクルは資金のu標準への回帰を促進し、古いお金や伝統的な機関の関心が高まっており、暗号化市場は新しい機関を誘致する必要がある

○ トラックの発達抵抗:不確実な規制環境、限られた牽引力、限られた高品質の原資産

○ 評価寸法:製品の基礎、リスク管理能力、合意メカニズム、パートナー

• 分類:

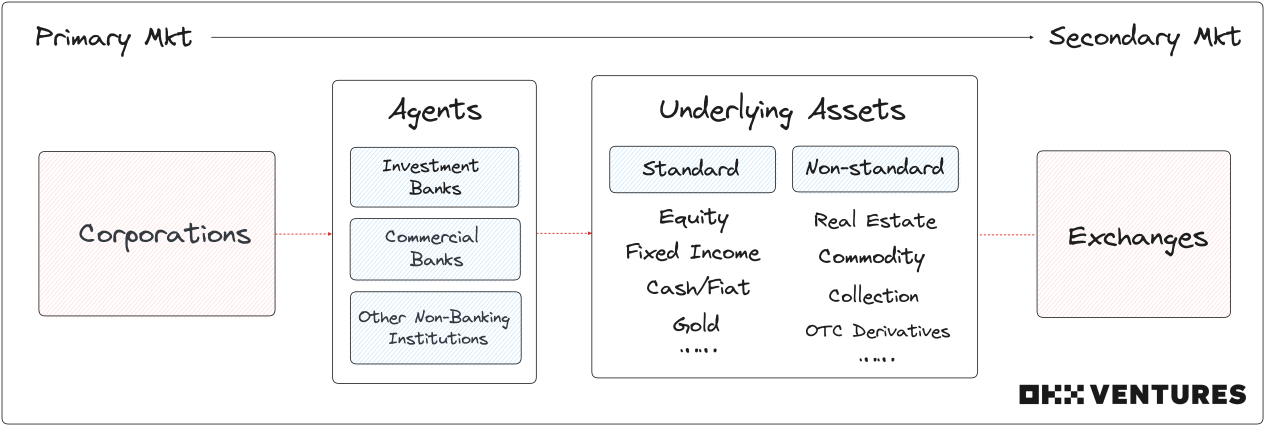

○ 資産形式による定義:標準化、非標準化

○ 資産カテゴリごとに定義:法定通貨、債券(債券、クレジット)、株式、代替品(不動産、収集品、商品)

○ 46 項目について言及:Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance、Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane、RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase、 4 K、Arkive、mattereum、Codex Protocol、PAX Gold、Tether Gold、Cache Gold、Agrotoken、LandX

• ビュー:

○ 現在、ほとんどの RWA 製品は PMF を見つけるのが困難です。短期的には、画期的なイノベーションや強力な成長の勢いではなく、物語性のある FOMO が重要であり、米国、香港、シンガポールのコンプライアンス政策の動向に細心の注意を払い、政策リスクを最小限に抑えます。

○ 代替資産と非標準的な RWA 契約が出現しています。非標準資産はerc 721/1155でチェーン可能であり、erc 20は将来主流にならない可能性があるが、紙幣NFT、RETIs NFT、収集品NFTであれば想像の余地が大きい。

○ 国債 RWA は引き続き主流ですが、株式 RWA がより注目されるでしょう。米国国債は暗号化コミュニティのコンセンサスによって認識されており、株式を厚くするという RWA の需要は現実的ですが、コンプライアンス上の障害に直面しています。

○ 暗号化されたコミュニティの認識が鍵となり、元のコミュニティの協力を達成することはより困難になります。債券 RWA の難しさはローン側のつながりにあります。DeFi DAO メンバーはオフチェーン資産に対する認識が比較的異なり、過度に複雑なオフチェーン資産はコミュニティにとって理解が困難です。

○ 議論とさらなる研究に値する点:最初のレベルのタイトル

基本的な考え方

• RWA —— チェーン上の実物資産のトークン化

• STO - 社債による資金調達

最初のレベルのタイトル

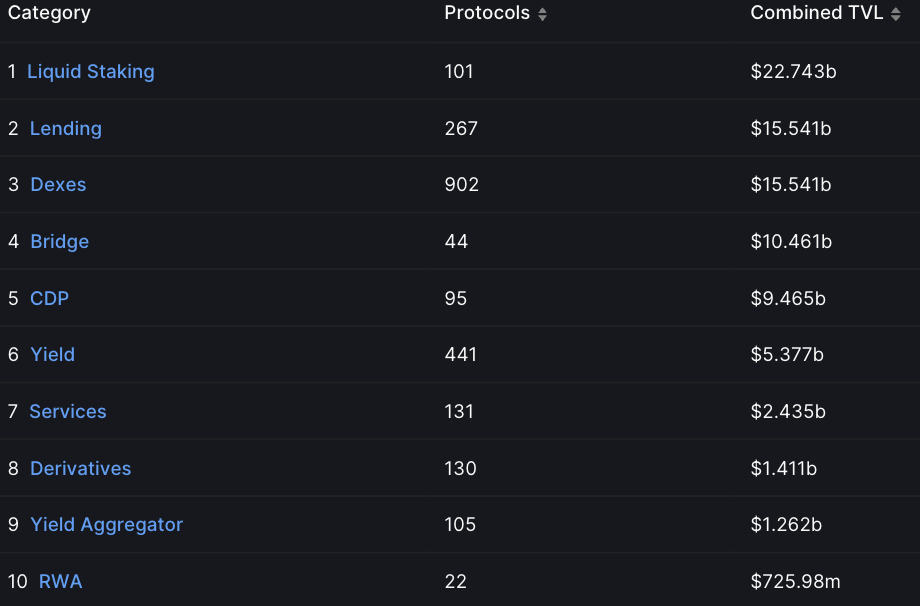

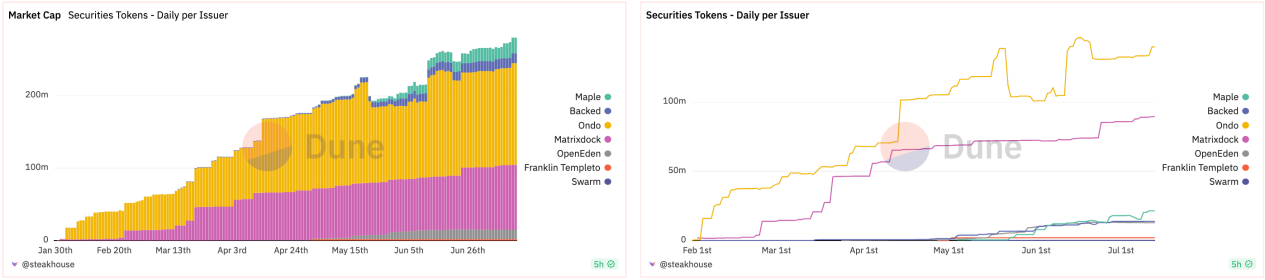

市場データ

画像の説明

Source:Defillama

画像の説明

Source:Dune

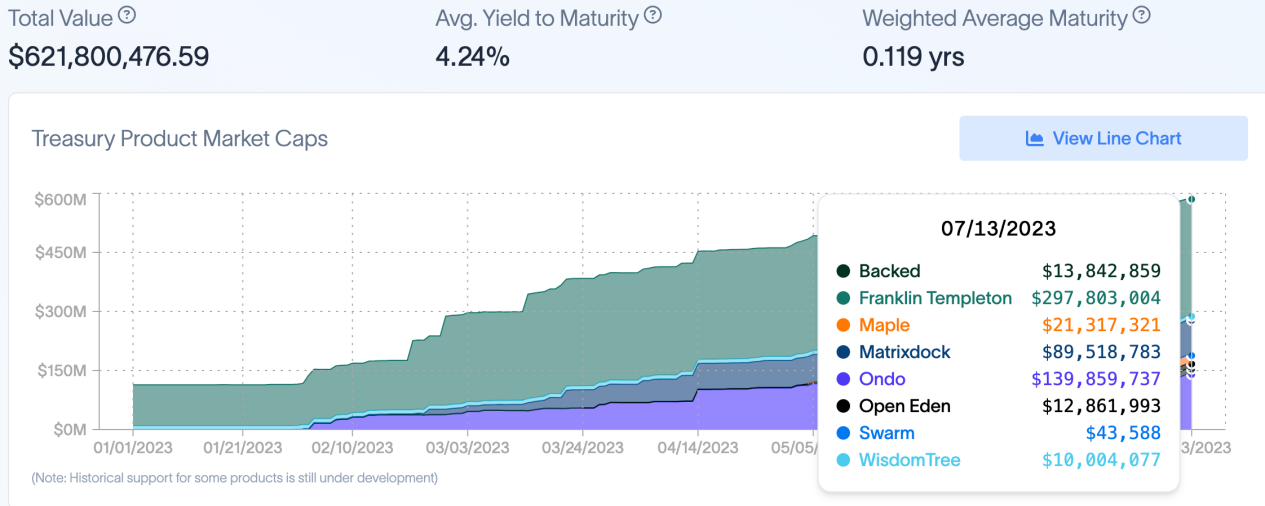

画像の説明

Source:rwa.xyz

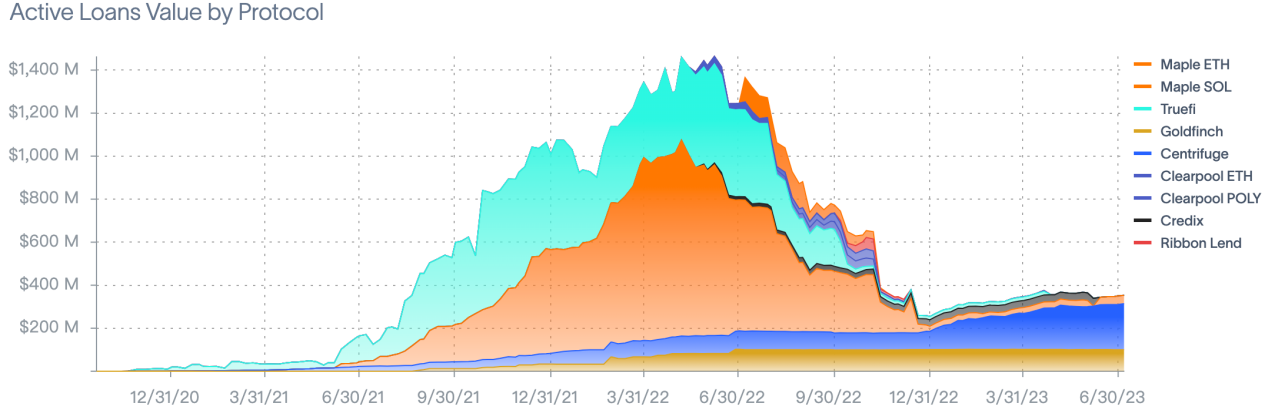

画像の説明

Source:rwa.xyz

最初のレベルのタイトル

Source: MakerDAO

トラックロジック

• TradFi-wise

○ 取引コストと中間リンクを削減し、取引の透明性と資本循環効率を向上させます。

▪ 不動産や美術品などの非流動資産をトークン化して所有権を分散し、流通市場での迅速な譲渡、取引、住宅ローン、融資を実現できます。

▪ インフラストラクチャ、鉄道、電気技師などの重要な投資は、コインを直接発行してコストを迅速に回収でき、中小企業はトークンを使用してグローバルなクラウドファンディングを行うことができます。

○ チェーン上の代替資産と合成アーキテクチャにより、金融プリミティブの構成可能性が向上し、より利用可能なヘッジ手段が提供されます

▪ さまざまなポートフォリオパラダイムを導き出し、資産カテゴリーの範囲を垂直方向に拡大し、投資ポートフォリオのリスクエクスポージャーを多様化および多様化しました。

▪ 単一の混合ファンドまたは仕組み商品内で、オンチェーン資産は従来の資産や管轄区域内の通貨変動に対するヘッジとして機能できます。

○ 制限された外国の潜在的な投機家や機関の資金を活性化する

▪ 金融包摂の物語、より大きなTAMはより大きな利益獲得スペースを意味する

▪ 銀行から逃げた資金は実際には別の形でtradfiに還流する

資金の世界的な流動性がさらに活性化し、一部の地元機関投資家に利益をもたらす結果、地域の富と流動性の問題が急速に悪化し、より残酷な社会的分断がもたらされる可能性がある

• DeFi-wise

○ DeFiの投機ループをサポートし、拡大する

▪ DeFi はトークン投機市場を生み出し、トークンの価値の獲得は主に、投機から収入を生み出すプロトコルの能力によってもたらされます。

▪ RWA は、この種のトークン投機ループを短縮することができ、原資産はスワップのための流動性、負債、担保などによってサポートされます。これは、DeFi の下で従来の資産によってサポートされるベースレイヤーを導入するのと同等です。

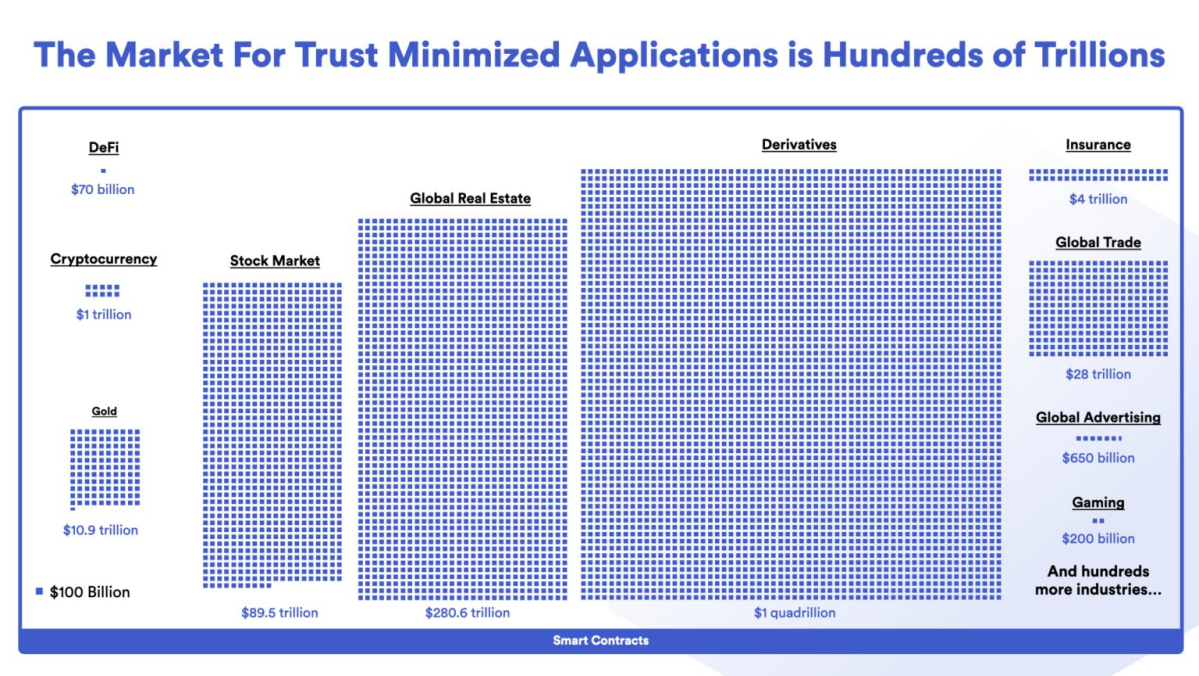

○巨額の流動性を導入してDeFi利用者の規模を拡大

▪ 簡単に言うと、Tradfi ゲームのルールは主流派に受け入れられやすく、DeFi の学習と参入の障壁をある程度下げるのに役立ちます。

▪ 機関投資家向けファンドの量と密度、対象者の範囲と許容できるエクスポージャーの規模、販売窓口チャネル、市場参加者の割合、専門性の程度はすべて、tradfiにおけるDeFiよりもはるかに高い

▪ BCG&ADDX の調査では、トークン化市場は 2023 年に 16 兆に達すると考えられています (不動産市場 3 兆、上場/非上場資産 4 兆、債券およびファンド市場 1 兆、オルタナティブ資産市場 3 兆、その他のトークン化市場 5 兆を含む)。

画像の説明

Source:Chainlink

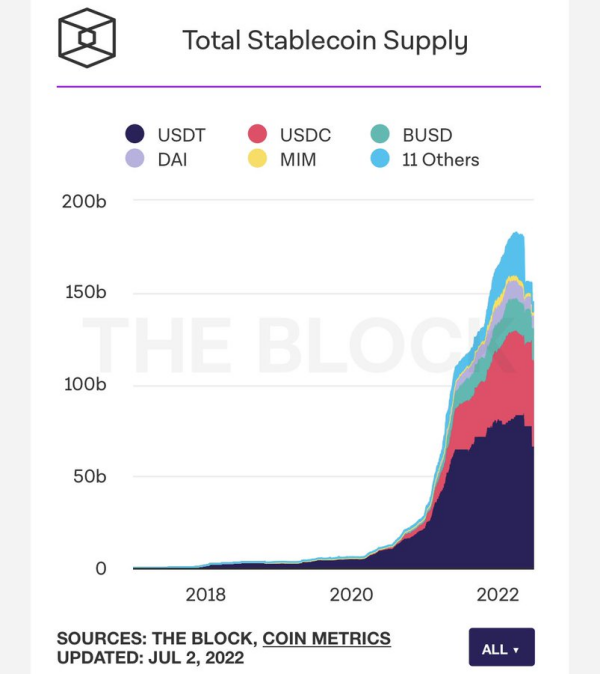

○ 為替市場の安定性が実証された

▪ USDC と USDT は本質的には法定通貨を原資産とする RWA です。

最初のレベルのタイトル

Source:The Block

推力の勢い

•マクロサイクルはu基準への資金の回帰を促進します

○ 監督の強化と法令順守の徹底

○ 伝統的なu基準の資本収入が増加し、継続的な利上げにより短期国債金利は4%に上昇(最新の2年レポートは4.64%で、若干縮小したが依然として高水準)

画像の説明

Source: Alliance Bernstein

• 古いお金や伝統的な制度への関心が高まっている

○ BTC ETFの立ち上げは、伝統的な市場におけるアルファの機会も消えつつあり、主流はベータの不労所得によって維持されていることを示しています(積極的に市場パフォーマンスを上回ることを追求せず、市場平均収入のみを追求します)

○ tradfi は自社の開発でボトルネックに直面しており、業界の変革を模索しています。過去のインターネット + ファイナンス、Embrace AI、Fintech Pearl Aladdin を参照してください。

○ Laoqian 氏は、暗号化ネイティブは Tradfi を完全に理解しておらず、市場の深さを理解できないと考えています。RWA トラックは、従来のプレーヤーが探索して展開するのにより適しています。

•暗号化市場には新しいものが必要です

○ 相次ぐ雷雨(LUNA、FTXなど)により市場の信頼が大きく損なわれた

○ チェーンの流動性が枯渇し、NFTは崖から転落

最初のレベルのタイトル

レジスタンスハンディキャップ

• 不透明な規制環境

○ 課税、資産定義、ライセンスの確立、回収プロセスなどのシステムリンクはすべて、地方の財政政策環境に依存します。

○ 世界中のさまざまな管轄区域におけるデジタル資産規制は細分化されており、統一された分類基準はまだ存在していません

○ 中央銀行、銀行、中国証券監督管理委員会の態度が基本的に協定の存続期間を決定し、雷雨の可能性が高い

• 限られたトラクション

○暗号ネイティブの信念に反して、PMF は見つかりませんでした

▪ 初期の暗号化ネイティブのユーザーは、集中管理や銀行システムに非常に抵抗しており、独立したオンチェーン DeFi エコロジー開発を求めています。

▪ ほとんどの DeFi 参加者は KYC/AML を嫌い(ただし、zkp スキームはプライバシー保護を提供できる)、完全に許可のない対話を好みます。

▪ 高リスク選好の DeFi ユーザーは RWA の収益率を軽視しており、たとえ株式 RWA について話していても、収益率はユニバーシティでプールを構築するほど良くない可能性があります (特に v4 がさらなる自由化のためのフックを導入しているため)遊びやすさと自由度)

▪ 低リスク選好 DeFi ユーザーベース自体は大きくないため、主流通貨を直接担保/ETF 購入などを選択して不労所得を受け取ることができます

○ 伝統的な金融機関は市場への参入を急いでおらず、依然として検討を続けている

▪ チェーン上の流動性は伝統的な金融に比べてまだ小さく、現在の市場の厚みは巨大な資産効果を生み出すのに十分ではない チェーン外の伝統的な金融プレーヤーのホットマネーがチェーンにフィードバックされる可能性のみがあり、その逆ではありません。

▪ この論理に基づくと、伝統的な金融機関が形而上学的なアルファ裁定取引スペースにどれだけの労力を費やそうとしているのか、またバランスシートの何パーセントが調査に割り当てられているのかはまだ不明です。現時点では、短期的に0.01%以上を計画することは不可能であり、これは他の事業に比べて微々たるものである。

▪ 伝統的なセカンダリーファンドのマネージャーとコミュニケーションをとった結果、彼らのほとんどは、短期的にはオンチェーン資産や合成資産の取引を検討しないと述べた: 1. 従来の株式市場には十分な代替手段とヘッジ方法がある、2. LP のバックグラウンド属性とリスク優先により、元の投資システムに干渉するほど多くの暗号化資産を割り当てることは不可能です

• 限られた高品質の原資産

○ 米国債やその他の質の高い原資産は限られており、ニュージーランド株などのニッチ資産は流動性が十分ではなく、受け渡し方法も T+0 ではありません。アルトコインなどの他の小型ペニー株は、マクロ経済に依存するため、投機的な戦略を立てることは困難です。

○ 同様の原資産のトークン化は、プロトコル競争の障壁がそれほど高くないことを意味し、均質化が容易に発生する傾向がある

最初のレベルのタイトル

副題

1. 製品の基礎

a. RWA 製品の種類と提供される収益率の範囲は、市場で差別化され競争力があり、サービス事業の範囲 (現在どのような資産が生産されており、そのようなサービスはどこで提供されていますか? このサービスを提供する資格はありますか?)長い間?)

b. TAM の粘着性、ユーザー維持、資産プールの深さと流動性、および資本割引率

副題

2. リスクコントロール能力

a. チーム: 従来の投資銀行、商業銀行、証券会社での経験はありますか?現地の法制度と良好な関係を維持していますか?犯罪歴や暗号通貨業界での悪い評判はありますか?

副題

3. プロトコルの仕組み

a. 実物資産によってマッピングされたトークンは、複数のブロックチェーン エコシステムのバックエンドと対話する必要があり、異なるチェーン上にアーキテクチャを構築するにはプロトコルの相互運用性が必要です。

b. オンチェーン方式が分散型かどうか、どのような信頼最小化メカニズムに従うべきか、オフチェーンのキャッシュフローと関連する住宅ローン債務情報を定期的に開示するかどうか、どのオラクルネットワークデータ操作メカニズムを使用するか、およびノードの選択方法

副題

4. パートナー

a. MakerDAOやAaveなどの主流のDeFi暗号化コミュニティとの協力を確立するかどうか/安定したオンチェーンレンディングサポーターを擁するかどうか

b. チェーン上の経験豊富で信頼できる第三者資産保管機関を選択するかどうか(例:オフチェーン担保SPVコントロール処分権)

最初のレベルのタイトル

副題

原資産の形態によって定義される

標準化(S)

• 半代替可能/代替可能で、流通が容易で、財務的および金銭的価値のある資産

• 公共 + 現場での配布

• 通常は SEC によって規制されています

規格外(N)

• 非流動的、非均質で、価格設定が難しく、取引が難しい資産

• 通常はプライベート市場と OTC 市場で流通します。

• CFTCによる規制を受ける可能性が高い

副題

資産クラスごとに定義

• ファンドの性質がトレーダーの行動を決定し、取引行動は大きな資産クラスに分類され、それによってオプションが異なることが決まります。

• リスクと不確実性に対する潜在的なユーザーの許容範囲によって、さまざまな資産カテゴリーへの割り当て比率が決まります

1. 法定通貨 RWA

共通: 米ドル、ユーロ、日本円、ポンド、人民元など。

対象のシーケンス: AUD、CAD、KRW、CHF、ZAR、MXN など。

主要ツール: 住宅ローンステーブルコイン

プロジェクト: Circle、Tether、Frax、MakerDAO など

• オリジナルのRWAは、CircleのUSDCやTetherのUSDTなど、法定通貨(主に米ドル)を原資産とするステーブルコインプロジェクトです。

• 取引コスト、チャネル、オプションのカテゴリは現在制限されています

• 将来的に市場でさらに多くの法定通貨がオンチェーン資産として発行されるようになれば、証券取引所との相関が弱いロシア、マレーシアなどの安定通貨や、証券取引所との相関が低いカナダ、オーストラリア、韓国などの安定通貨が登場する可能性がある。負の相関は優れたヘッジ方法になる可能性があります(深さの問題については今のところ議論しません)

2. 債券RWA

2.1 債券

共通:国債(ソブリン金利債:米国、欧州、日本、オーストラリア、中国)、中央銀行券、国債、社債、外国債券、信用債券、転換社債など。

主なツール: ETF、債券デリバティブ

プロジェクト: Centrifuge、ONDO、Maple、OpenEden、BondbloX、FortunaFi、CredeFi など。

• 国債/国債ETFは現在最大のRWAであり、リスクが低いため、通常、債券カテゴリーの主要な投資商品として安全資産とみなされています。

• 利回りが満足できないにもかかわらず、主要な DeFi コミュニティは依然として国債と社債の RWA を通じてリスクエクスポージャーのバランスをとることに意欲的であり、例えば、2016 年初めに MakerDAO による最初の米国債 RWA 購入に 5 億 DAI が投資されました。年

• 手形、社債、信用債券などにおいて RWA を検討する余地はまだあります。プロジェクト関係者は、独自のチーム リソースと背景の利点に基づいて差別化されたルートを模索できます。

2.2 クレジット

共通: 個人ローン、法人ローン、ストラクチャードファイナンスツール、個人住宅ローン、自動車ローンなど。

プロジェクト: Centrifuge、Maple、Goldfinch、TrueFi、Defactor、Credix、Clearpool、Bru Finance、Resource Finance など。

• 世界的な信用を開拓し、機関投資家や個人投資家に安定した収入を得るより多くの機会を提供できる

• 企業融資により中小企業の資金調達圧力が大幅に軽減され、社会や政府の支援が得やすくなりました。

3. 株式 RWA

主な市場: アメリカ、ヨーロッパ、日本、中国、香港、マカオ

注目すべきシーケンス: BRICS の一部の新興市場

主なツール: ETF、指数デリバティブ、主要産業の主要銘柄

共通:株式、プライマリー株式(私募)、セカンダリー株式(公開市場)など。

プロジェクト: Backed Finance、Sologenic、Swam、AcquireFi、Horizon Protocol、Hamilton Lane など。

・個別銘柄はマクロサイクルをあまり意識する必要はないが、個別の上場企業の経営状況にはより注意を払う必要がある

• この種の資産に対する取引需要は存在しますが、法的問題やその他の問題によって大きく制限されています。 24時間米国株取引を実現できるBackedFiと同様、裁定取引者にとって天国となりそうだ。

• 仮想通貨と組み合わせた「合成」ルートを進む方が魅力的に見える

4. 代替 RWA

4.1 不動産 不動産

共通:住宅用、商業用など。

主なツール: REIT

プロジェクト: RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase など。

• 不動産のトークン化 NFT は、不動産を担保とした便利な融資形式を提供し、チェーン上の不動産の断片化も個人投資家の投資取引に役立ちます。

• 不動産パッケージング REIT のオンチェーンスキームは非常に成熟しているが、全体的なコスト管理(人員の輸送、不動産の管理とメンテナンス、不動産の分配、住宅の種類)は依然としてプロジェクト当事者の能力に依存している。

• 原資産の多様化と運営のグローバル化と、プロジェクトのコストと拡張性の間にはトレードオフの関係がある

4.2 収集品

共通: 美術品、宝石、コインなど。

プロジェクト: 4K、Arkive、mattereum、Codex Protocol など。

• 個別の資産が大量にあるものの、標準化の度合いが低い資産タイプ

• ニッチで非標準的なトレンディーなブランドの有名製品の取引トラックに切り込み、チェーン上の有名な時計、有名な車、有名なブランドのバッグのトレーダーなどの新しい取引の仕事を生み出すことができます。

・トレーダーとしてのメイクディーラーの想像力が素晴らしい

4.3 商品

共通:貴金属(金、銀、プラチナ・パラジウム)、卑金属(銅、アルミニウム、コバルト、リチウム、亜鉛)、エネルギー(原油ブレント、WTI)

懸念される系列: 鉄鉱石、石炭、乳製品、農産物など。

プロジェクト: PAX Gold、Tether Gold、Cache Gold、Agrotoken、LandX など。

• 非標準の程度が大きく、トレーサビリティ、確認、価格設定、オンチェーン検証の方法が非常に複雑であることが多く、プロジェクト当事者自身によるアセットの発見とパッケージ化のプロセスが長すぎて、コスト消費が大きく、急成長・拡大が難しい。

• TAM は比較的限られており、ニッチな資産では深さの次元を考慮する必要がありますが、これはプロのコモディティ投資家にのみ適しています。

○ 農産物は純粋に商品投資の枠組みとなる傾向があり、伝統的な商品投資の経験が不足している投資家は、換金作物の生産サイクル、保管・輸送プロセス、地域の市場環境、気候や気温の変化の影響などを判断することが困難です。

○ 原油は基本的に金利への影響として観測されており、金利との相関性が高いため、伝統的な投資家は、チェーンでの需要が多すぎることなく、主流の金利商品を直接購入できる

最初のレベルのタイトル

POV

• 長期レイアウト、小さなステップ、風待ち

○ RWAは、DeFiが次の数百億人のユーザーに拡大するための「必要悪」となる可能性が高いが、短期的には売り手が大声で注文を出したり、FOMOを説明したりするだけであり、実際には画期的なイノベーションや革新性を備えているわけではない。成長の勢いは強いが、中小規模の投資家や個人投資家は依然として自らのニーズに応じた資産配分を行う必要がある

○ 各機関は、革新的なデザインを備えたトップ 1 ~ 2 のプロジェクトの長期的なレイアウトに集中することができ、さらに、米国、香港、シンガポールにおけるコンプライアンス ポリシーの動向に細心の注意を払う必要があることが示唆されています。 tradfi金融機関の協力により、トラック全体の政策リスクを最小限に抑えることができるか

• 明らかな傾向は、代替資産と非標準的な RWA 契約が出現していることです。

○ 原資産を標準化する必要があるか?実際、必ずしもそうではありません。非標準アセットは非標準プロトコル erc 721/1155 で直接チェーンされており、構造化された製品では最新の 6551 を直接使用することもできます。20 を使用する必要はなく、20 が使用されることもありません。長期的には主流。

○ Centrifuge、Fortunafi などは、将来の収入請求書を NFT としてパッケージ化した住宅ローンをすでに提供しています。RETI の新興プロトコルや、4K などの NFT RWA の物語に切り込む収集品の基礎となるプロトコルには大きな想像力の余地があり、初期の運用はコミュニティの信頼を得た、次の波をリードするチャンスがある

• 国債/米国債券 RWA は依然として主流の生態学的ニッチを維持し、株式 RWA はより注目を集めるだろう

○ 米国の債券と国債のオンチェーンメカニズムは成熟しており、資産構造は堅牢です。暗号化コミュニティのコンセンサスによって認識されていますが、そのほとんどはプラットフォーム上で発行されています。株式市場は競争力があります。プレートは大きいが、新しいトリックはプレイできない

○ 株式 RWA などの厚みのある商品は、チェーン トレーダーに伝統的な個別株を投機する機会を提供します。需要は現実的ですが、チェーンがあまりにも離散的であり、追跡不可能な資金の流入が予想されるため、コンプライアンス レベルで何層もの障害に直面しています。さまざまな国の国内金融システムの正常な機能を混乱させる。

○ 現時点では、RWA の権利と利益のほとんどは依然として富裕層および超富裕層の機関利用者のみのものであり、個人投資家の投機の敷居を下げる役割を果たしていない。トラック開発の余地はまだたくさんあります。

• 暗号化コミュニティの認識が鍵であり、チェーン上の暗号化ネイティブ コミュニティの協力は、チェーンの下での協力よりも達成が困難です。

○ 債券 RWA に関する限り、オフチェーンパートナーは借入コストを負担できるため、進出は難しくないが、難しいのは融資側のオープン化である。

○ DeFi DAOなどの仮想通貨国は多額の融資可能資金を保有しているが、オフチェーン資産の担保に対する認識にはDAO加盟国間で大きな差があり、具体的な監査、引受業務、オフチェーン資産のトレーサビリティプロセスに関しては、プロジェクト当事者が必要とする透明性のあるソリューションを提供します。

○ チェーン下のtradfi融資コンプライアンスプロセスとDAOガバナンスメカニズムの間には、ある程度の摩擦が生じるだろう、あまりに複雑なオフチェーン資産は、暗号通貨DAOコミュニティにとって理解するのが難しい、達成できない。理論的には、純粋なtradfiが戻ってきますプロジェクト側がコミュニティの信頼を買うのは難しい。

• 議論とさらなる研究に値する点:

○ RWA アセットに基づくオンチェーンポンジゲームプレイは、RWA Fi、RWA オプション取引などの暗号化ネイティブの探索により適している可能性があります。

○ ミドルウェア、SaaS 企業、オンチェーンで資産を検証する準拠した発行者、および IX Swap、Stima、Castle、Curio などのチェーンの上下をマッチングする仲介者は注目に値します。未来

エピローグ

エピローグ

欧米の資産運用機関がさまざまな手段や民間金融サービスを通じて新興国の債券市場に関与しようとする熱意は決して消えることはなく、暗号化インフラの段階的な改善や、ブラックロックをはじめとする巨大資産運用会社の全体的な傾向も踏まえて、デジタルゴールドとしてのBTCは、伝統的に細分化されてきた金融市場も、より良い資本活用シナリオや流動性効率改善ソリューションを積極的に模索していることを理解するのは難しくないが、監督強化は実際、暗号化とガバナンスの測定に対する真剣な視線の始まりを意味している。世界経済がケインズからオーストリアに移行するというビジョンが徐々に現実になると、伝統的な株式、債券、外国為替市場における暗号化の触手が加速することになる。

「モデルは最終的には世界を支配するだろう」と唱えながら、DeFiはすべての市場を飲み込むとささやいている。

TradFi may embrace crypto faster than you expect :)