IOSG Ventures: イーサリアム・シャペラのアップグレード後、ステーキング市場のダイナミックな競争環境

原作者: Jiawei、IOSG Ventures

TL;DR

シャペラは流動性を解放し、近い将来の撤退圧力は緩和され、長期的にはプレッジ金利について楽観的である。

シャペラは流動性を解放し、近い将来の撤退圧力は緩和され、長期的にはプレッジ金利について楽観的である。

DVT はイーサリアム検証セットの堅牢性と安定性を向上させます。

イーサリアムステーキング市場は、イベント、価格競争指向、差別化されたターゲット顧客によって推進され、ダイナミックな競争環境を提示します。

機関投資家の流入は、イーサリアムバリデーターセットの多様化に役立ちます。

導入:

ステーキングトラックには長い歴史がありますが、いくつかの重要な出来事によってもたらされた変化はありますが、それでも既存のパターンに影響を与え、隠れた投資機会をもたらす可能性があります。

導入:

Source:Dune Analytics@hildobby

昨年 9 月にイーサリアムが PoS に移行した後、今年はシャペラとカンクンという 2 つの重要なプロトコルのアップグレードが行われました。前者は主に、イーサリアムの誓約をクローズドループにするためにバリデーターの撤回をサポートすることを目的としており、後者はデータシャーディングの初期の伏線としてデータブロブを導入します。

Source:Dune Analytics@hildobby

Shapella の実装が成功するまで、あと 1 か月ちょっとです。引き出しの活性化により、市場にはいくつかの転換点が生じます。著者は主に、発行市場の最近の観察に基づいてイーサリアムプレッジトラックに関するいくつかのアイデアを提案し、このトラックでの投資機会について議論するためにこの記事を書いています。

Source:Dune Analytics@hildobby

市場の状況を簡単に見てみましょう。 2020年12月にビーコンチェーンのプレッジが開始されて以来、イーサリアムプレッジは順調に発展しており、この記事の執筆時点で60万人以上の検証者と約2,000万のプレッジ済みイーサリアム(現在の価格で360億米ドル以上)が蓄積されています。その割合は17%近くとなっています。

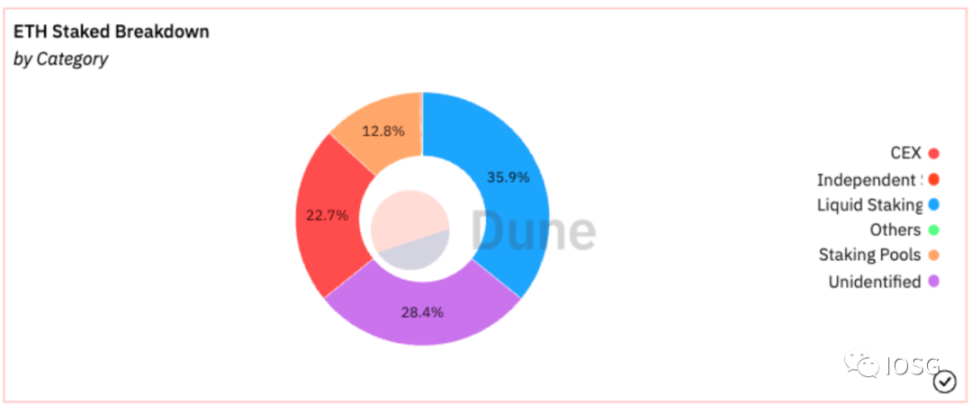

現在、リキッドステーキングは全ステーキングカテゴリーの35.9%を占めており、Lidoだけでステーキング市場全体の31%を占めています。 KrakenやCoinbaseなどのCEXから大規模な撤退があった後も、CEXは依然として市場シェアの22.7%を占めています。

シャペラがステーキングの出口チャネルを活性化すると、必然的に市場の売り圧力が生じました。上の図から、シャペラの後、ETHの流出が流入を大幅に上回っていることがわかります。撤退圧力はすぐに緩和され、これまでのETHの純流入量は100万を超えた。これは基本的にシャペラの以前の市場予測と一致しています。流動性の解放により、イーサリアムのプレッジは中長期的には依然として魅力的な資産運用対象であると筆者は考えており、プレッジ率の上昇は引き続き楽観的である。

シャペラ後 — イーサリアムステーキング市場はダイナミックな競争環境を提示するだろう

Lido は現在、主に先行者利益とヘッド効果の周囲に構築された堀により、ステーキング市場全体を支配しています。しかし、Lido がリキッド ステーキング トラックの終わり、またはステーキング トラック全体の終わりになるとは思いません。 Shapella は、他のステーキングプロトコルが Lido と競合するための転換点であり、基本的な前提です。

Source:Dune Analytics@hildobby

この章では主に、イベント主導型、価格競争、ターゲット顧客の差別化について説明します。

イベント駆動型

いくつかの直接的または間接的な外部イベントは、質権市場構造の変化につながる可能性があります。

例えば、集中型取引所が提供するカストディおよびプレッジサービスは、かつては2021年に市場シェアの40%以上を占めていましたが、リキッドプレッジの発展によりその市場シェアは縮小しており、最近ではその傾向が加速しています。その原因としては以下の2点が考えられます。

Source:Nansen

1. 昨年 11 月の FTX の崩壊後、集中管理および保管ソリューションに対するユーザーの信頼が低下しました。

Price War

2. 今年 2 月、SEC の規制圧力を受けて、Kraken は米国顧客に対するステーキング サービスの終了を発表しました。その結果、撤退操作が行われ、ユーザーは特定の管轄区域におけるステーキング サービス プロバイダーについてさらに不安を抱くようになりました。

Source:GSR

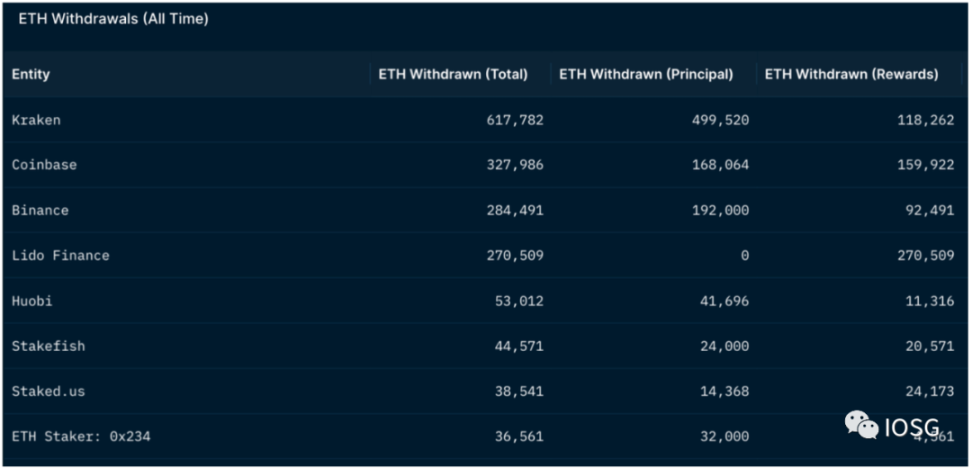

Shapella の後、初期のステーキング ユーザーは撤退して他のステーキング サービスに切り替えることができました。これを反映して、撤退キューの上位 3 つのエンティティはすべて集中型取引所です。

十分な流動性を備えた自由市場のもとでは、従来のビジネスモデルにおけるビジネスロジックが反映されます。ステーキング市場は均一性が高いため、競争上の優位性は当然、価格差などの要素に反映されます。ユーザーは元のステーキング サービスから資金を引き出し、他のプラットフォームを自由に選択できるようになり、ステーキング サービス プロバイダー間の競争はさらに激化するでしょう。

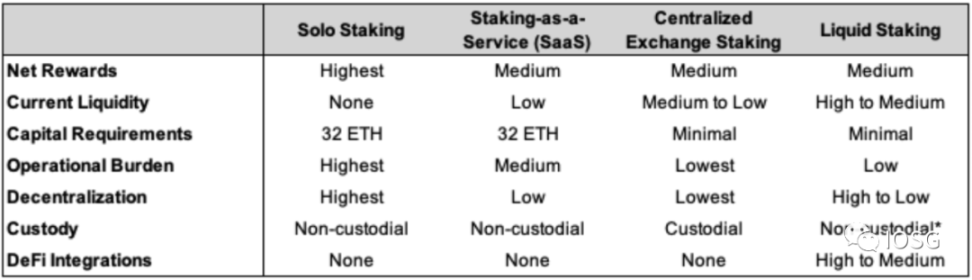

たとえば、SaaS プラットフォームは機関ユーザーに焦点を当てているのに対し、ソロ ステーキングは一般ユーザーにとって敷居が高いため、基本的には表の後者の 2 つが主な選択肢となります。集中型取引所の誓約は、より高いサービス料を請求すると同時に不透明です。流動性ステーキングの利点は、流動性の良さにあります。上で述べたように、stETH は、ほとんどの主流 DeFi アプリケーションでやり取りするためのハード通貨としてほぼ使用でき、引き出しキューを待たずに ETH に直接交換することもできます。ユーザーは、さまざまな質権スキームのオプションを柔軟に検討できます。

Source:ultrasound.money

リキッドステーキングの分野でさらに一歩進んで、Puffer はノードオペレーターの参入障壁を低くし、競合他社の Lido や Rocketpool よりも低いステーカー手数料を提供します。このうち、Puffer はステーカーの手数料の 2.5% のみを請求します。これは、Lido と Rocket Pool の 1/4 と 1/6 です。報酬が同様であると仮定すると(現在、各プロトコルの報酬は約5%でほぼ同じです)、手数料の額がユーザーの選択を決定する要素の1つになる可能性があります。

同時に、さまざまな DeFi プロトコルへの LST の統合の程度も考慮事項となります。これは暗黙の LEGO 収量を表します。

Source:Messari

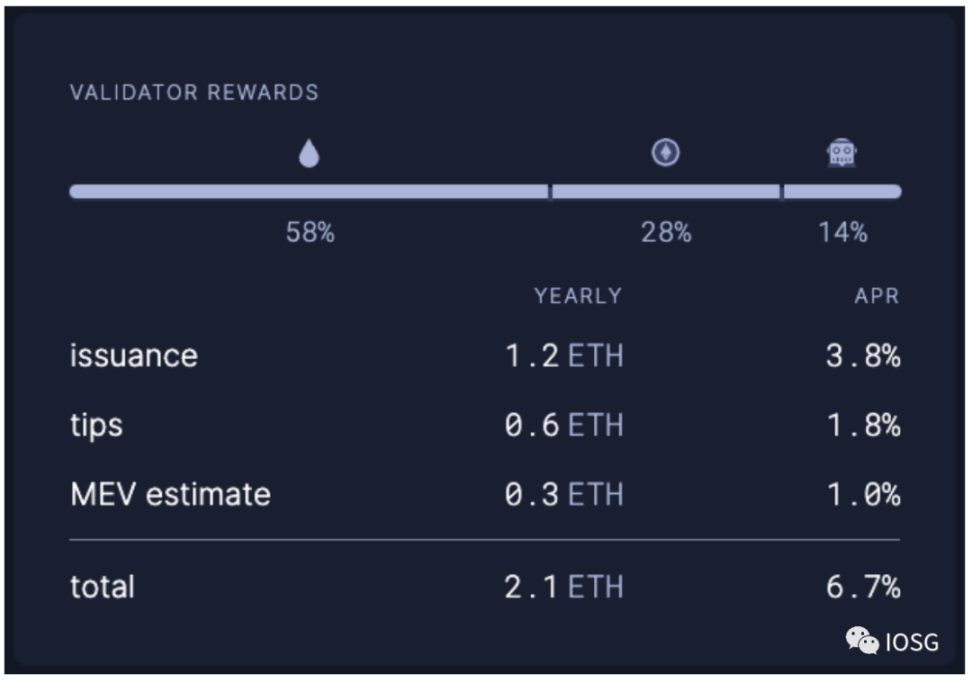

ステーキング収入に関しては、イーサリアムのステーキング収入はコンセンサス層の報酬と実行層の報酬で構成され、前者は検証者を追加すると減少します。後者は動的な利回りであり、ヒントと MEV で構成され、イーサリアム ネットワークのアクティビティに直接関係します。ステーキング サービスの使用による総収益は、サービス プロバイダーとユーザーが共有するこれらの報酬の割合によって決まります。たとえば、ステークフィッシュは実行レイヤーの報酬の 80% をユーザーと共有します。

競争のニーズを満たすために、ノードオペレーターは実行層から可能な限り多くの収益を分配し、プロトコルの APR を増加してユーザーを引き付けることができます。後述するリステーキングもAPRを上げる方法の一つです。

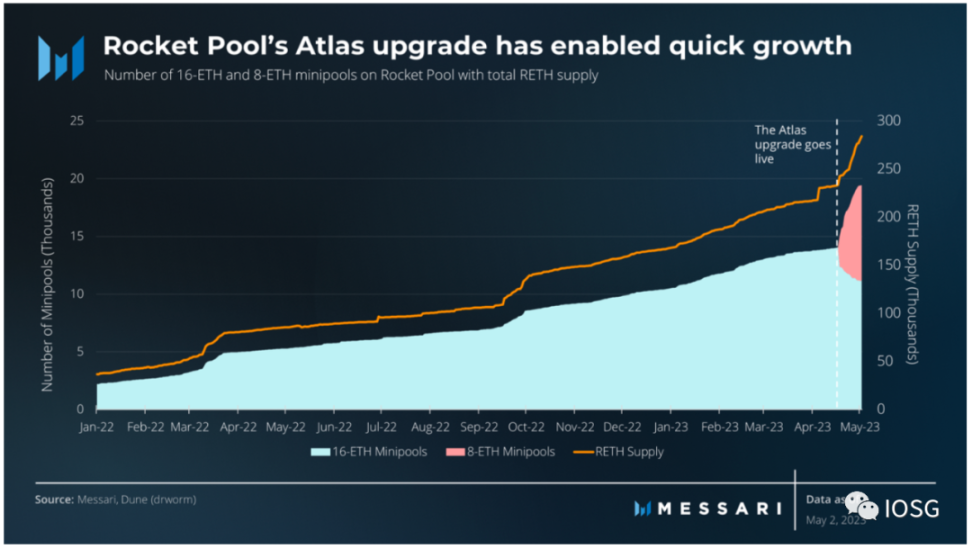

ノード運用の供給側では、Shapella のアップグレード時に Rocketpool が Atlas アップグレードを開始しました。以前の 16 ETH と比較して、現在のノード運用者は検証サービスを実行するために 8 ETH を投資するだけで済み、ノード運用者の準備時間がさらに短縮されます。エントリー(8 ETH ミニプールを 2 つ実行すると、16 ETH ミニプールを 1 つ実行するよりも 18% 多くの報酬が得られます)。上のグラフは、Atlas のアクティブ化により、Rocketpool のプロトコルがある程度成長したことを示しています。

ターゲット顧客の差別化

流動性ステーキングの分野では、仮想通貨ネイティブ ユーザー (To C) をターゲットとする Lido や Rocketpool などのプロトコルとは異なり、Alluvial は Coinbase や Figment などのステーキング サービス プロバイダーと協力してエンタープライズ レベルの流動性ステーキング ソリューション (To B) を開始しました。 。

シャペラの後、イーサリアムのステーキングの出口チャネルが徐々に明らかになり、これによりリキッドステーキングに対する従来の金融機関の関心が高まる可能性があります。資産配分戦略としてのイーサリアム流動性ステーキングは、業界ベータを代表するETHエクスポージャー、約5%の年間ステーキング利回り、そしてDeFiにおけるLSTの追加収入を意味します。再ステーキングのメリットを考慮すると、イーサリアムステーキングの累積リターンは 15% 以上になる可能性があります。

しかし、従来の金融機関は取引相手のリスクについてデューデリジェンスを行い、KYC/AMLなどの一連のコンプライアンス手順を完了する必要があり、現段階ではLidoなどの暗号化されたネイティブ流動性ステーキングプロトコルではそのようなニーズを満たすことができません。 Lido などのリキッドステーキングプロトコルはユーザー側で許可が必要ないため、Lido に入る資産の監査や検査はなく、資産が混在しており、従来の機関はこれに非常に敏感です。

1 つの方法は、Alluvial のような企業レベルの流動性ステーキング ソリューションを採用すること、もう 1 つは外部パートナーによる非 LST 流動性ソリューションを提供することです。

Source:Vitalik Buterin

ステーキング自体を超えて目を向けると、イーサリアムバリデーターセットはそのエコシステムをサポートする基礎的な信頼を提供し、機関投資家の流入はイーサリアムバリデーターセットを多様化し、ゲームプレイを増やし、安定性を向上させるのに役立ちます。

DVT はイーサリアム検証セットの堅牢性と安定性を向上させます

Source:rated.network

ロードマップ上では、イーサリアムがマージを完了した後もまだ 2 つの大きな変更があります。1 つはシャペラで誓約されたイーサリアムの引き出しを有効にすること、もう 1 つはロールアップにより多くのデータ スペースを提供するためにカンクンに EIP-4844 を含めることです。上記の 2 つの点と比較すると、DVT (分散バリデータ テクノロジー) はユーザーの認識に与える影響は比較的小さいですが、基盤となるインフラストラクチャの堅牢性と安定性にとっては重要です。

DVT を実装する前は、通常、単一のノードが単一のバリデーターに対応します。バリデーターを実行すると、目的の環境でのネットワーク障害や設定エラーにより非アクティブまたはスラッシュが発生し、報酬が失われる可能性があります。 DVT は、単一のバリデータ (多対 1) を維持するためにノード クラスターを導入します。たとえば、アクティブ ノードのしきい値 5/7 が満たされている限り検証が実行され、単一障害点の可能性が排除されます。

データの観点から、Rated は、提案の有効性、認証の有効性、スラッシュ記録などの次元に基づいて、各プレッジ サービス プロバイダーの評価を提供します。イーサリアムバリデーターの全体的な有効性レベルは約 96.9% ですが、まだ理想的なレベルには達していません。

Lido のノード オペレーターになるには DAO ガバナンスの承認が必要ですが、Rocketpool のノード オペレーターになるには許可は必要ないため、両者の評価に 2% 近くの差があるのは、ノード オペレーターの能力の違いによるものではないかと推測されています。

Source:clientdiversity.org

基礎的なインフラストラクチャとしての DVT が、将来ステーキング トラックの業界標準になることは予見できますが、一般ユーザーの観点からはほとんど認識されていません。

エピローグ

Source:David Hoffman

DVT に加えて、コンセンサス層と実行層のクライアントの多様性も同様に重要です。

エピローグ

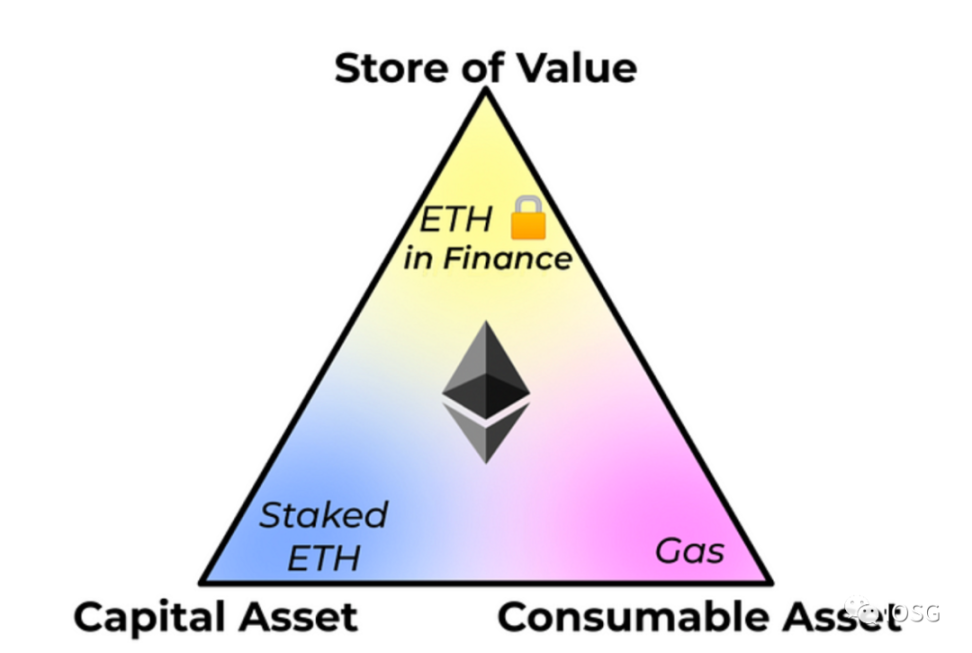

1997 年、ロバート グリアは 3 つの資産クラスを提案しました。

1. 資本資産: 株式、債券など、価値/キャッシュ フローを生み出すことができる資産。

2. 転換可能/消費可能な資産: 石油、コーヒーなど、一度に消費、燃焼、または転換することができます。

Source:Jon Charbonneau

3. 価値資産の保存: 金やビットコインなど、価値は時間/空間に持続し、希少です。

デビッド・ホフマン氏は2019年に、イーサリアムが上記の3つの資産として同時に機能できると指摘しました。つまり、資本資産として担保されたETH、消耗資産としてのガス、価値保管資産としてDeFiにロックされたETHです。

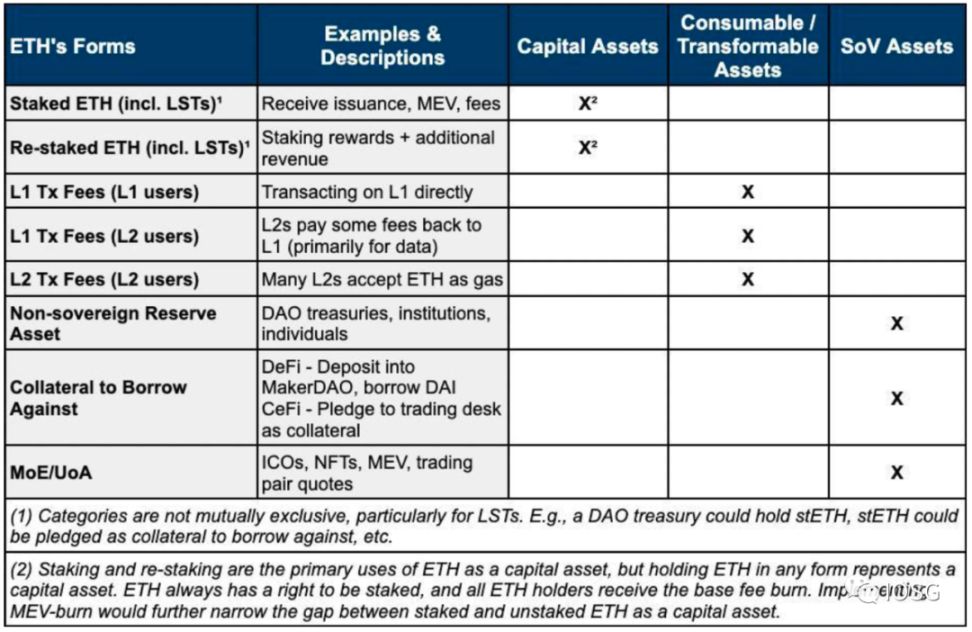

今年の 2 月に、Jon は上の表にさらに詳しい内訳を示しました。

1. 資本資産として価値/キャッシュフローを生み出すことができる資産を表す、stETH などの流動担保トークンを含む、担保または再担保された ETH。

Source:Justin Drake

2. レイヤ 1 とレイヤ 2 のガス費用、およびレイヤ 1 内のレイヤ 2 の DA 費用は、消耗資産として一度に消費および燃焼できます。

3. DAO財務およびその他の準備資産、Ce/DeFi担保、およびNFT取引、MEV価格設定、トークン取引ペアなどがそれぞれ会計単位および交換媒体として使用され、価値は価値保管資産として時間/空間に持続します。

Reference

https://www.gsr.io/reports/a-guide-to-ethereum-staking/ https://blog.stake.fish/ethereum-consensus-and-execution-layer-rewards/

https://blog.obol.tech/what-is-dvt-and-how-does-it-improve-staking-on-eth ereum/

https://consensys.net/blog/ethereum-2-0/what-is-staking/

https://www.galaxy.com/research/insights/how-to-watch-shanghai-the-completion-of-ethereums-merge-upgrade/