SignalPlus: 債務危機への序曲 特別版

親愛なる皆さん、SignalPlus マクロのレビューへようこそ。 SignalPlus マクロ レビューでは、マクロ市場情報を毎日更新し、マクロ トレンドに関する観察や意見を共有します。追跡と購読を歓迎し、一緒に最新の市場トレンドをフォローしてください。

親愛なる皆さん、SignalPlus マクロのレビューへようこそ。 SignalPlus マクロ レビューでは、マクロ市場情報を毎日更新し、マクロ トレンドに関する観察や意見を共有します。追跡と購読を歓迎し、一緒に最新の市場トレンドをフォローしてください。

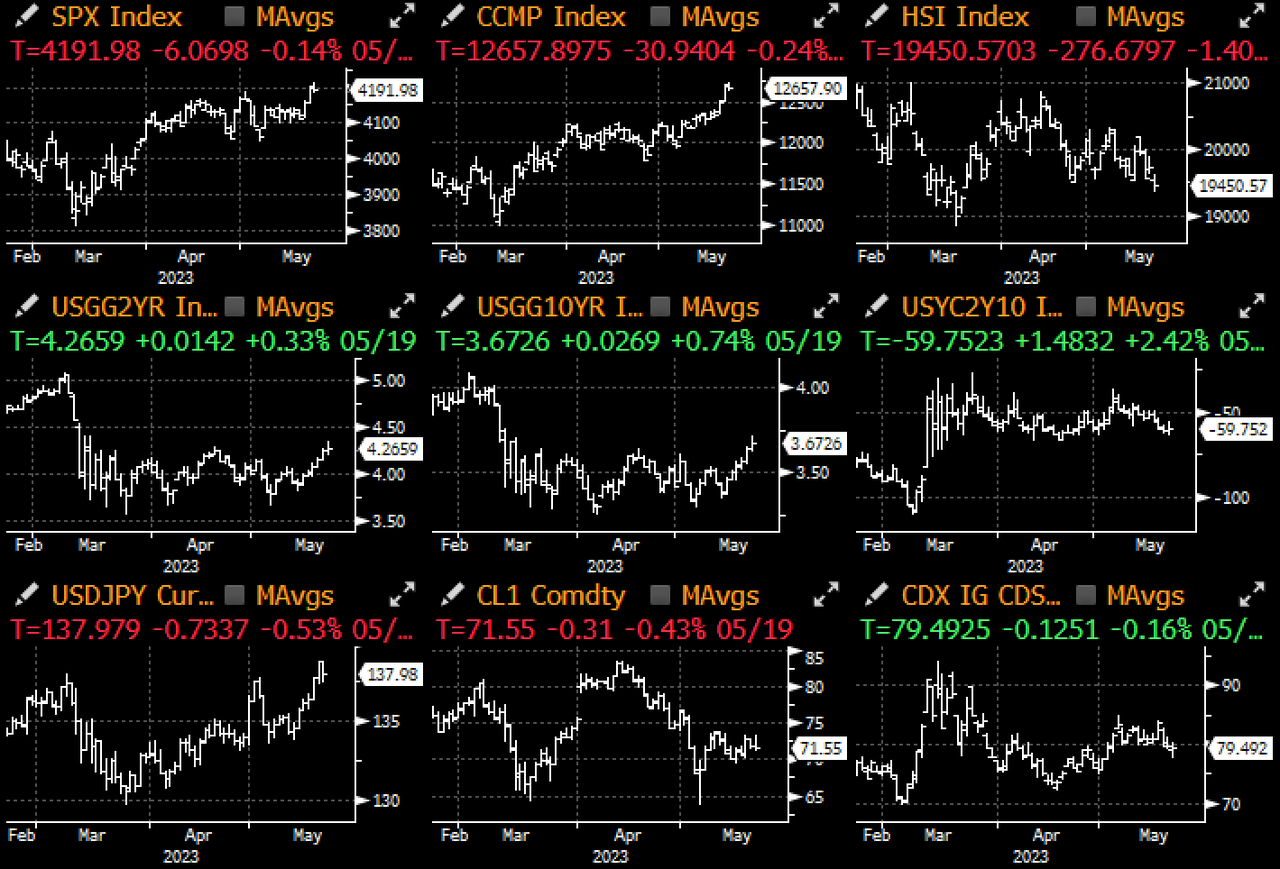

先週金曜日の市場は比較的静かで、市場の注目は最新の債務上限に関するニュースとパウエル議長のバーナンキ議長との会見に完全に集中していたが、どちらも資産価格の動きには大きな影響を与えなかった。

まず、債務上限問題については、交渉が順調に進んでいるというニュースもあれば、共和党の交渉担当者がホワイトハウスの対応を「不合理だ」と考えているなど、矛盾したニュースもあり、情報がかなり錯綜しています。債務交渉からの撤退; 厳しい交渉のイメージを醸成するために議論が土壇場まで引き延ばされたため、この種の政治的ショーマンシップが期待されていたが、明らかに市場に評価されておらず、SPXの上昇は取引序盤で頭打ちとなった。

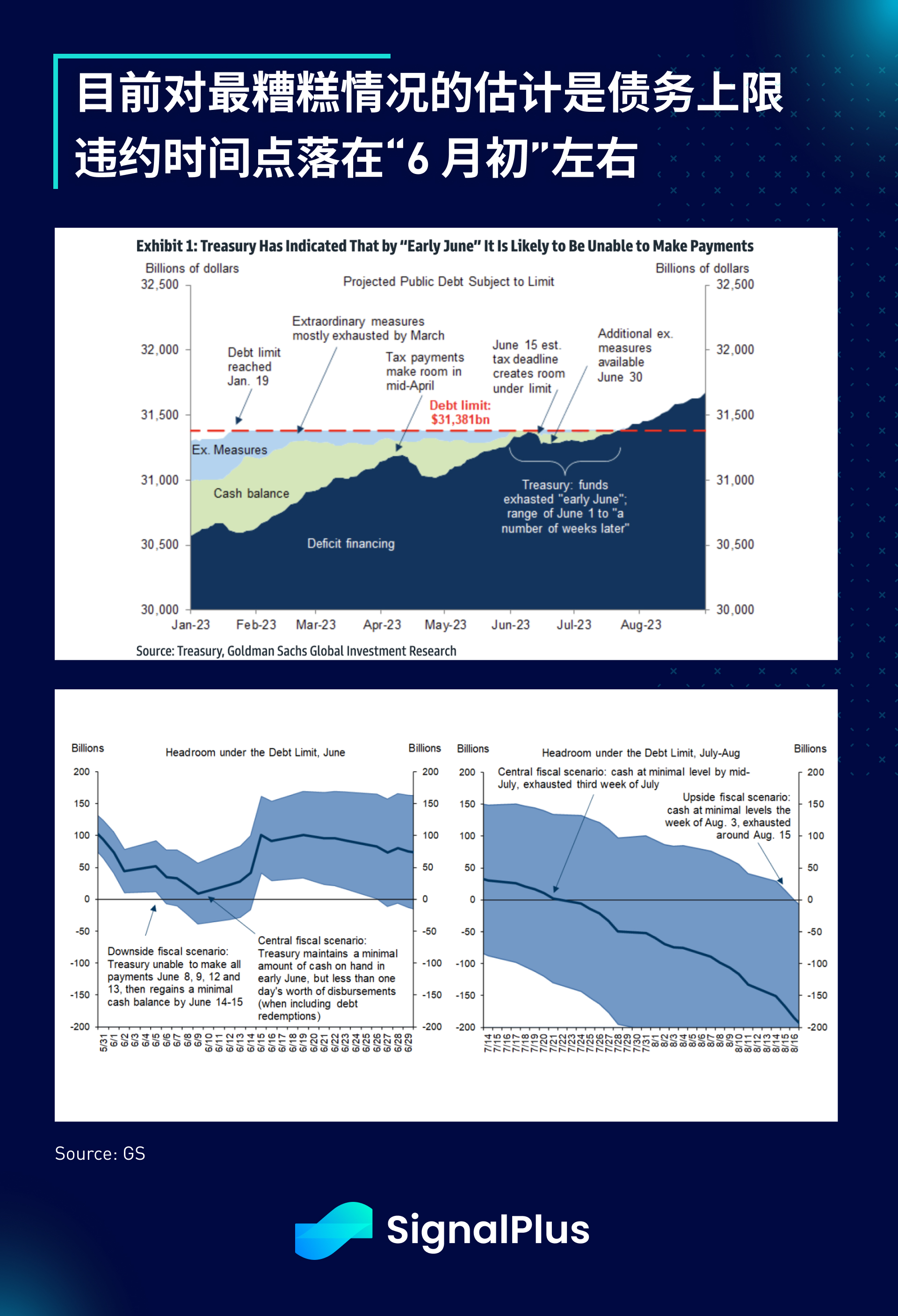

以前のコメントで述べたように、債務上限に達する債務不履行の正確なタイミングには、多くの動的な少額決済の要素が関係しているため、正確に特定することは困難ですが、最新の推定では、最悪のシナリオでは債務不履行が 6 月 2 日に発生する可能性があることが示唆されています。そのため、イエレン大臣は予防措置を講じるために6月1日の点を強調したが、また、政府は6月15日頃に追加歳入が見込まれるため、それ以降にXデートが発生した場合、当事者は延期を延長することを選択する可能性がある。 1か月以上、さらに瀬戸際作戦。つまり、6 月の第 1 週が最初の実質的な期限となる可能性があります。

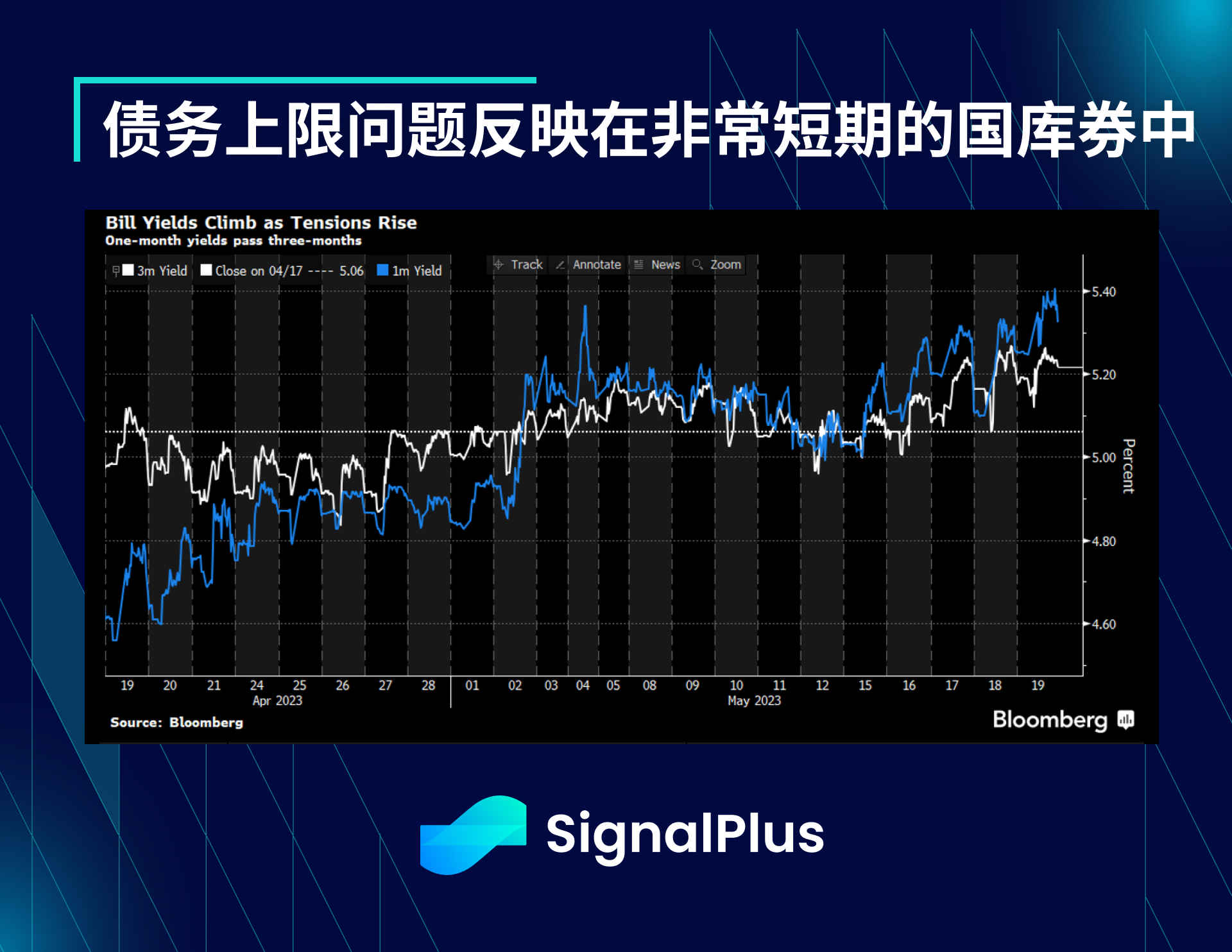

債務上限問題を巡る不確実性の多くは非常に短期の米国債に織り込まれており、金曜時点で1カ月物利回りは4月の約4.65%(SVBイベントの引き締め後)から約80bp上昇し、最高値の5.40%に達した。デフォルトが発生する可能性を実際に考えている投資家はほとんどいませんが、リスクと報酬の非対称性を考慮すると、保険料が価格設定に含まれているのは合理的です。

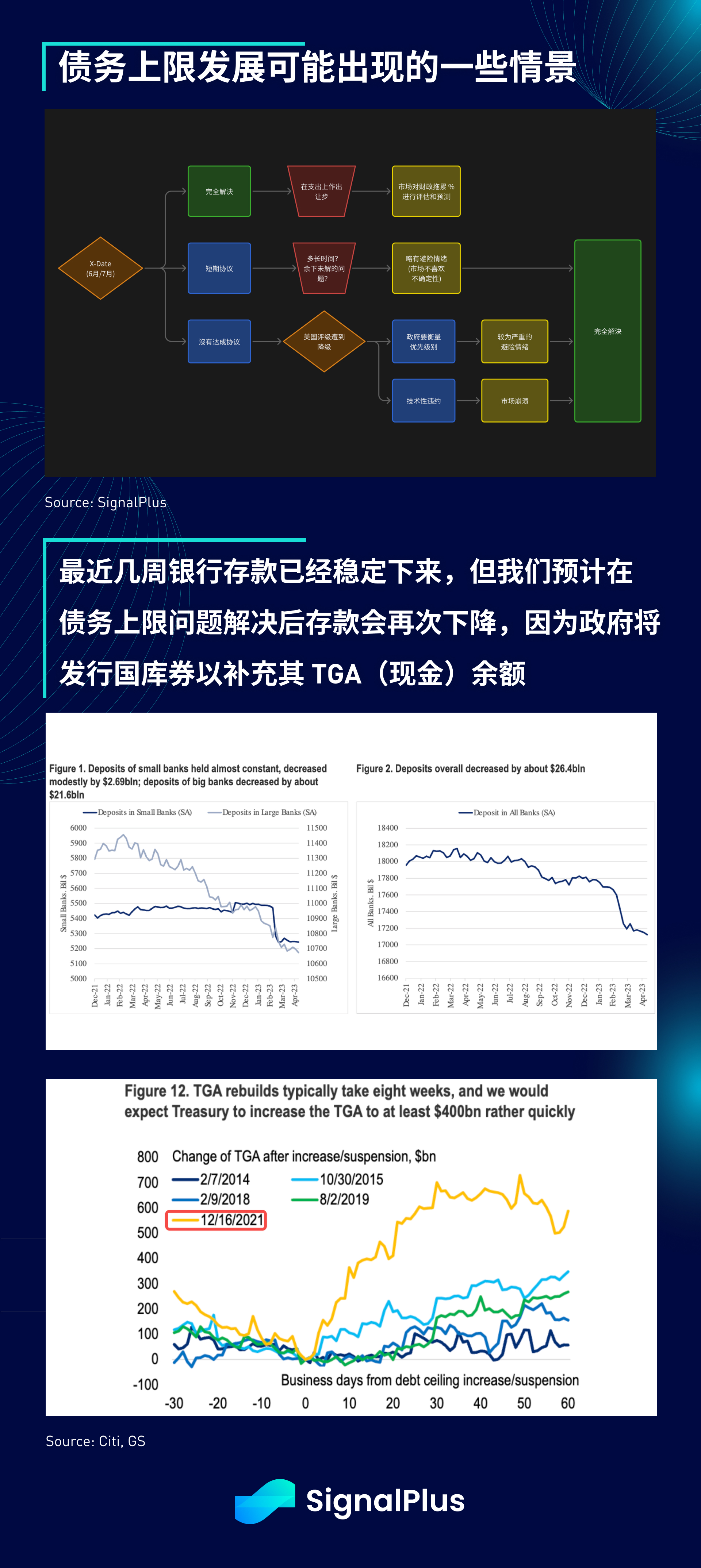

考えられる次のステップに関しては、X-Date以前の問題の完全な解決から、合意なき離脱による格下げに至るまで、いくつかのシナリオが考えられますが、最も楽観的なシナリオは、両当事者が新たな予算案に合意し、債務上限 合意には今後2~4年間の歳出上限が含まれる可能性が高く、財政がGDPにマイナスの影響を与えるだろう; より悪いシナリオは、6月初旬に合意に達せず、債務が枯渇することだろうこれは格付け会社による米国の信用格付けの引き下げにつながり、政府は利払いを優先するために従業員の一時帰休を余儀なくされる可能性がある。

より積極的な解決策としては、政府が TGA (運転資本) 口座を 600 億ドル未満から約 6,000 億ドルまで迅速に補充する必要があるため、大量の財務省短期証券の発行により短期利回りが上昇する可能性があり、これは流動性は公開市場と銀行預金の両方から引き出されます。短期的には株価は安堵のため息をつくことができるだろうが、長期的な影響は歳出削減がどれだけ財政の足かせとなるかによって決まるだろう。

あまり好ましくないシナリオでは、米国の格下げと技術的デフォルトの可能性と相まって、株式のリスク回避が起こる可能性があり、債券市場では多少の混乱が生じる可能性がありますが、このシナリオではイールドカーブの平坦化が予想されます。 。株式市場は明らかに影響を受け、政府が団結するきっかけとなるだろうが、この最後のトリガーポイントの前に、すべての関係者が前進する方法を見つけられることを願っている。

パウエル議長は債務上限交渉以外でもインタビューで、FOMCが「政策引き締めに関して大きく前進した」と指摘し、「政策がより制限的になるにつれて、やりすぎることとやりすぎないことには違いがある」と強調した。同氏は、「リスクもよりバランスが取れてきている」とし、FRBはまだ「さらなる政策措置が必要かどうかについていかなる決定も下していない」と強調したが、政策措置は「すでに多くの進展を遂げている」ため、FOMCは「検討することができる」と述べた。また、パウエル氏がインタビュー中にもかかわらず、誤解のないように特に注意しながら、用意された一連のメモから自分の回答を注意深く読むことにしたことも注目に値する。

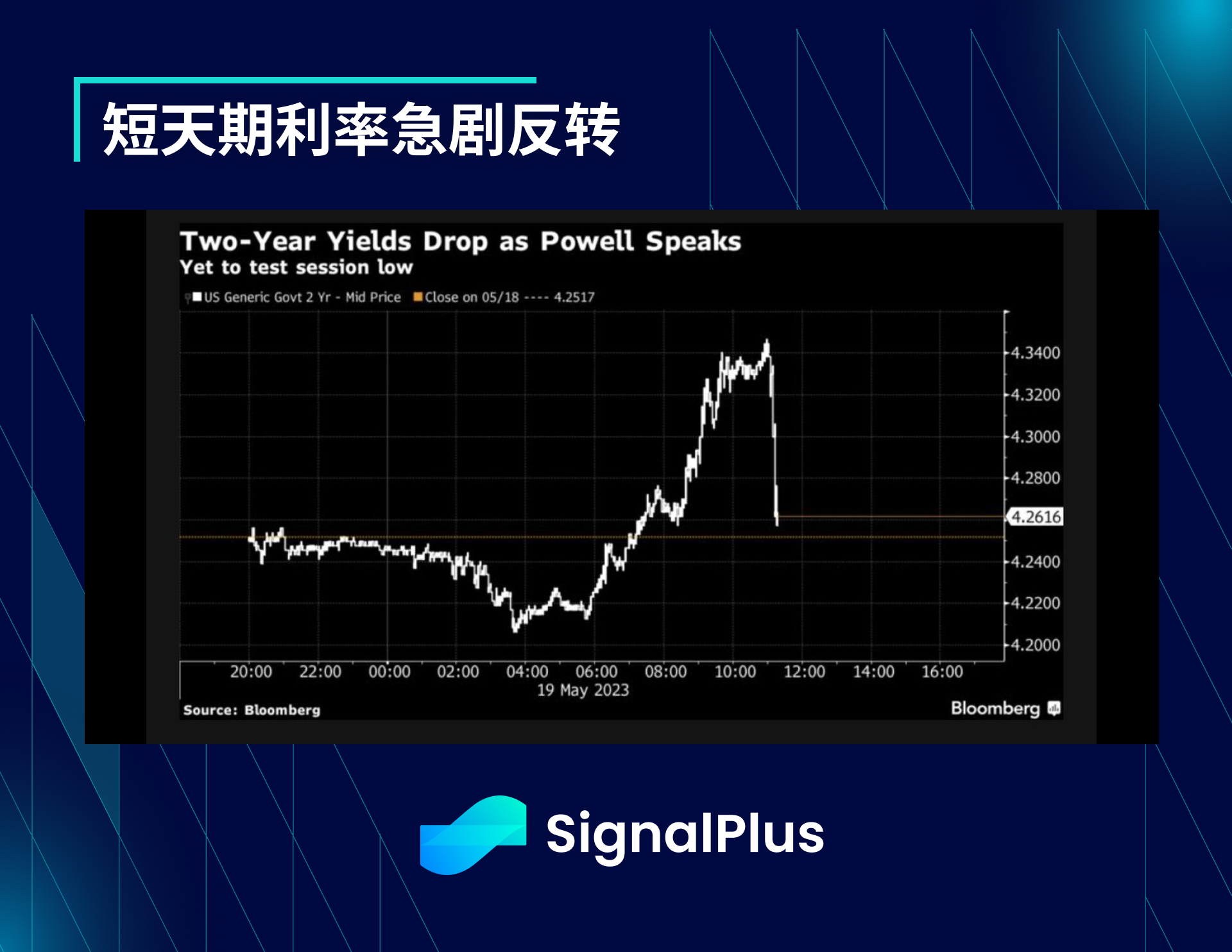

来月の政策引き締めが可能であるという明確な兆候がないことから、短期金利が急激に逆転し、6月の利上げの可能性は約15%に低下し、債券はその日の損失の約半分を回復し、2年債利回りは維持された3カ月ぶりの高値付近で4.27%となった一方、2/10秒の逆イールドは-60ベーシスポイントで安定した。

焦点を米国から少し外しますが、AI 以外で今年最も注目されているマクロセクターの 1 つは日本であり、金曜日の TOPIX 指数は 5% 上昇し、33 年ぶりの高値で取引を終えました (年初から 14% 上昇)。過去 1 週間で、日本株ファンドには 8 億ドルの資金が流入しましたが、米国と欧州では資金が流出しました (出典: EPFR データ)。

この地域に対する海外の関心は年間を通じて高まっており、年初からの流入額は4兆円を超えており、ウォーレン・バフェット氏は投資家に日本への注目を促す最新の著名な支援者となった。それ自体として、2022年の日本株の自社株買いは過去最高を記録し、配当の伸びも堅調で、東証(東京証券取引所)は最近、P/Bレシオが1未満の上場企業に対して評価額の引き上げを明確に求めた。

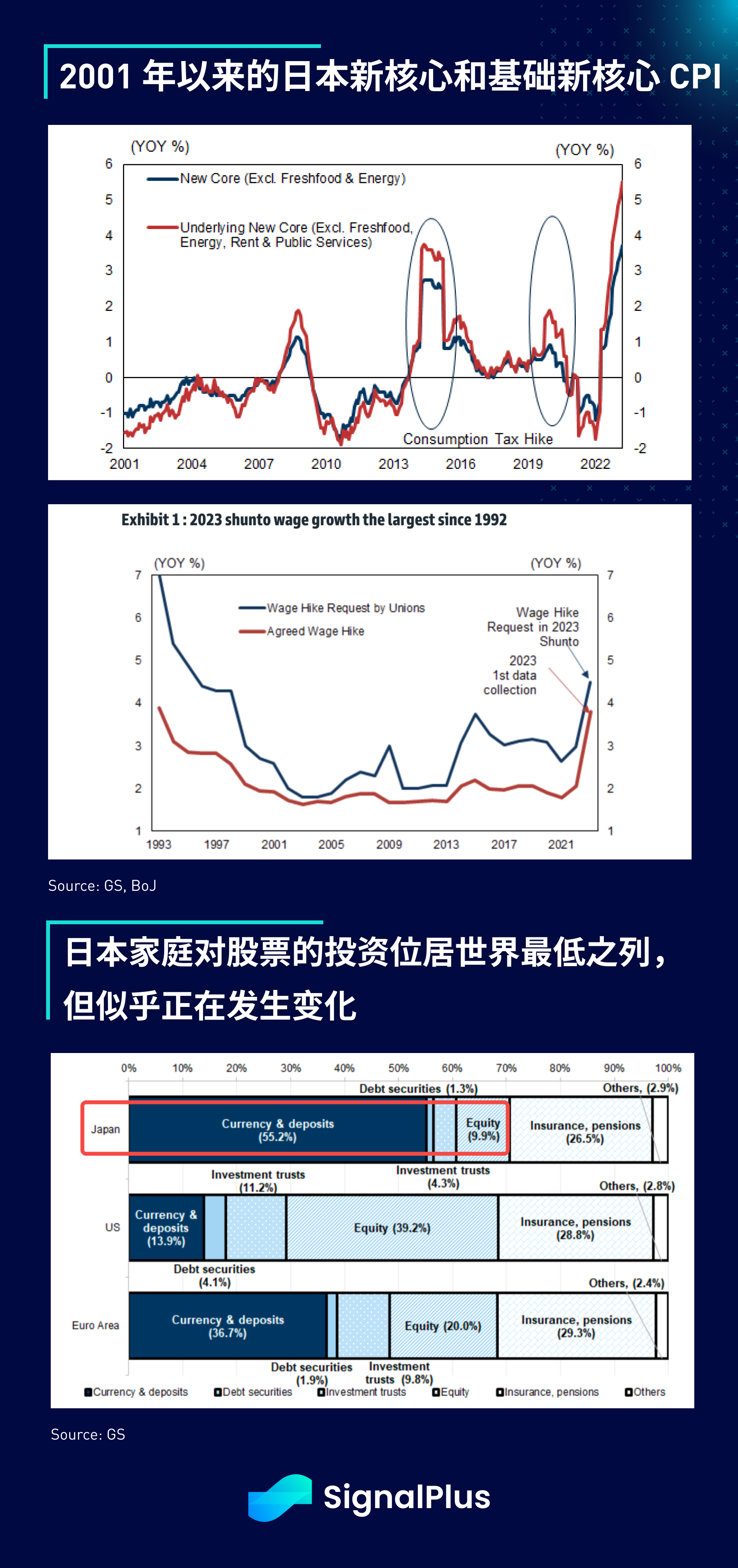

さらに、日本がデフレサイクルからようやく脱却しつつあり、コアCPIが25年ぶりの高水準に上昇する中、岸田文雄首相も国内資産運用会社の抜本的改革(「新たな資本主義政策」)を積極的に求めている。そしてベンチャーキャピタル市場さえも。最後に、西側諸国の20~40%に比べて、日本の家計は株式を10%しか保有していないため、長期的なインフレは最終的に日本の消費者行動の変化につながり、最後に抵抗していた日銀は数十年にわたるゼロ金利政策を破らざるを得なくなるだろうか。私たちは引き続き注目する価値があります。

仮想通貨業界に対する米国の規制圧力が衰えることなく続く中、仮想通貨はアンダーパフォームし続けている;主流の関心が薄れているため、BTCとSPXの相関関係は低下し続けているが、地方銀行の混乱や債務上限イベント後の金との相関関係は依然として良好である。

最後に、仮想通貨への関心は引き続き東に流れているようで、アジア時間帯のBTC/ETHの価格パフォーマンスはヨーロッパや米国のタイムゾーンを大きく上回り、仮想通貨の規制状況が進化し続ける中、米国は2022年9月以降遅れをとっている。新しい状況に慣れる必要があるかもしれません。

最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web 3 をフォローするか、WeChat グループ (小さなアシスタント WeChat: chillywzq を追加)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信して交流してください。

SignalPlus Official Website: https://www.signalplus.com/