20,000 語で LSD の生態を説明: 監督、投資、機会の追跡

出典: Shield Chinese Channel

オリジナル編集者: SevenUp DAO

この記事は、LSD トラックの上流から下流、誓約ロジックからフォローアップ控除および投資機会に至るまでのパノラマと競争の概要を体系的に説明することを目的としています。

文章の出典はShield Chinese Channel「2023 First Narrative, Ethereum Shanghai Upgrade - Paodingjieniu LSD Ecological Detailed Open Class」

講義 1: 誰がプレッジ投資に参加できますか?共同誓約モデルについて語る

Jerry:

今夜私が共有したテーマは、「誰がプレッジ投資に参加できるのですか?共同プレッジモデルから始めましょう」です。

Lido CN の現責任者である Jerry です。Lido は、「イーサリアム ステーキング」を核とするマルチチェーン流動性ステーキング プロトコルであり、イーサリアムに加えて、Polygon などのいくつかのパブリック チェーンもサポートしています。 Lido のニュースや動向について詳しく知りたい場合は、Lido の公式ツイートと Lido CN をフォローしてください。

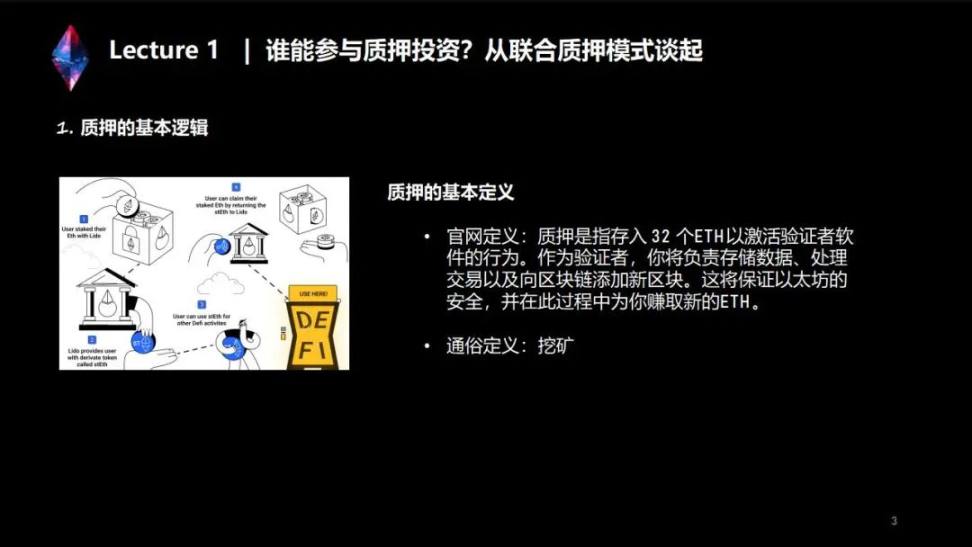

1. 誓約の基本ロジック

まずは「誓約とは何か」~「誓約の基本的なロジックと定義」について説明します。

公式 Web サイトでは次のように定義されています: 「プレッジとは、バリデーター ソフトウェアをアクティブ化するために 32 イーサリアムをデポジットする行為を指します。バリデーターとして、データの保存、トランザクションの処理、およびブロックチェーンへの新しいブロックの追加を担当します。」これによりイーサリアムが安全に保たれ、その過程で新しい ETH を獲得できます。

上記は非常に公式な定義であり、わかりやすい定義は次のとおりです。POW 時代または現在のビットコイン ネットワークでは、マイナーはコンピューティング パワー機器を購入または操作することでコンセンサス タスクを完了しますが、イーサリアムの POS ではこのようになります。時代には、検証者がマイナーの役割や責任に取って代わり、イーサリアムをステーキングするか検証ノードを実行することでコンセンサスタスクを完了し、特定の利益を得るようになりました。

「ステーキングの基本定義」からいくつかの重要な点を抽出できます。

まず、誓約に参加したい場合は 32 ETH を持っている必要があり、各検証ノードはアクティブ化する前に 32 ETH をデポジットする必要があります。

次に、バリデータを実行したい場合は、独自のインフラストラクチャをセットアップする必要があります。

ソフトウェア、実行層のノードとコンセンサス層のノードが必要です。

ハードウェア、優れたパフォーマンスと十分な容量のハードディスクが必要なコンピュータが必要です。

インターネットブロードバンド(これについては、コースの後半で詳しく説明します)。

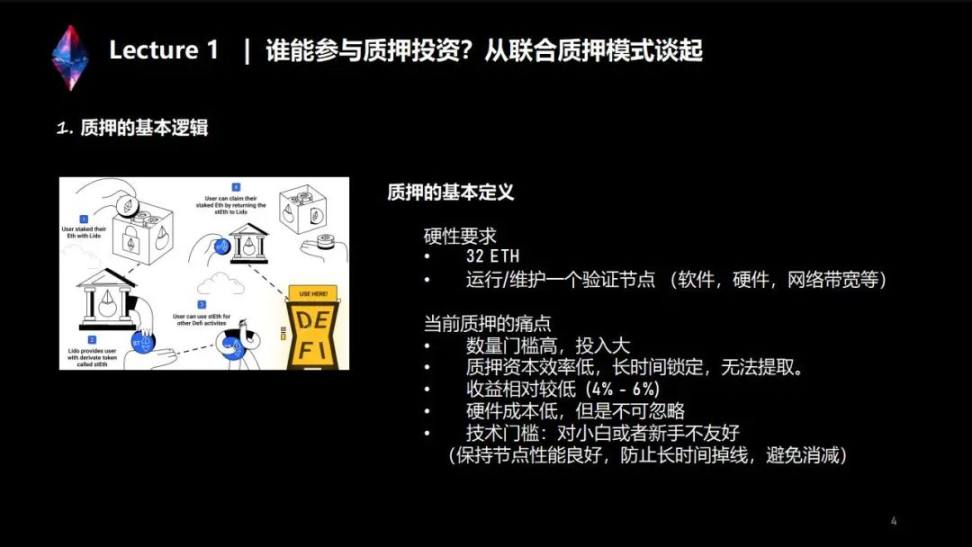

上記の厳格な要件を通じて、現在実行している検証ノードの問題点をいくつか要約できます。:

1. イーサリアムには数量のしきい値があります。検証ノードには少なくとも 32 ETH が必要ですが、これは決して少額ではなく、その数に制限があるため、32 ETH を持たない多くの友人はプレッジに参加できません。

2. すでに検証ノードを実行している友人の場合、彼らの 32 ETH とビーコン チェーン上の収益は現在ビーコン チェーンに完全にロックされています。出金不可、譲渡不可。ビーコンチェーンが開始されてから 2 年以上が経過し、最初のノードによって誓約された ETH は 2 年以上ロックされています。

3. 収益。弱気市場では4%~6%に過ぎませんが、強気市場では8%以上に達する可能性があります。しかし、私たちは結局その時代を経験していないので、他のいくつかのDeFiプロジェクトと比較すると、そのリターンは比較的低いですが、同時にリスクも比較的低いです。

4. ハードウェアのコストについて。現在の 32 イーサリアムへの投資は、捕虜時代のマイニング マシンと比較して、ハードウェア投入コストが比較的低いです。

5. 技術的な閾値または運用および保守コスト。ノードを実行したい友人の場合、コマンド ラインを使用してノードと対話する方法、ノードを 24 時間オンラインに保つ方法、ノードのバックアップを実行するかどうか、など、少なくともコンピュータに関するある程度の知識が必要です。ノードの問題、トラブルシューティング方法、その他の問題。もう 1 つのポイントは、収入の計算方法、どの状況が罰を引き起こすか、どの状況がスラッシュを引き起こすかなど、イーサリアム ステーキングの全体的なメカニズムを理解することです。

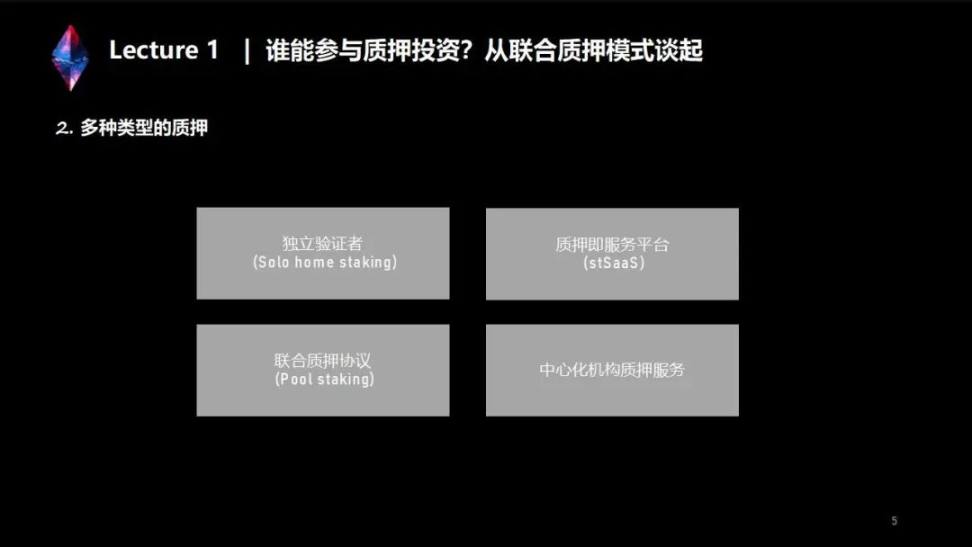

2. 各種誓約書

問題点を抱えて、業界ではさまざまなソリューションが登場するでしょう。

最初のタイプは独立したバリデーター (ソロステーキング)、2 番目のタイプはサービスとしての誓約プラットフォーム (stSaaS)、3 番目のタイプは共同誓約メカニズム (共同誓約契約として理解できるプールステーキング) です。 ); 4 番目のタイプは、中央機関の質権サービスです。

私は「存在は合理的」であると考えており、それぞれのタイプの誓約スキームには異なる利点と欠点があり、現在の誓約の問題をさまざまな角度から解決できると考えています。

ステーキングに参加したい、またはステーキング プロジェクトを評価したい人は、ソリューションが「白黒」ではなく、すべてのソリューションには特定のトレードオフが含まれていることを認識する必要があります。さらに重要なのは、解決したい問題から出発し、プロジェクトの提案が持続可能かつ長期的なものであるか、規制や市場の需要を満たしているかどうかを確認することです。

次に、各タイプのステーキングスキームの長所と短所を分析することで、4 つのタイプのステーキングについてより深く理解できるようにします。

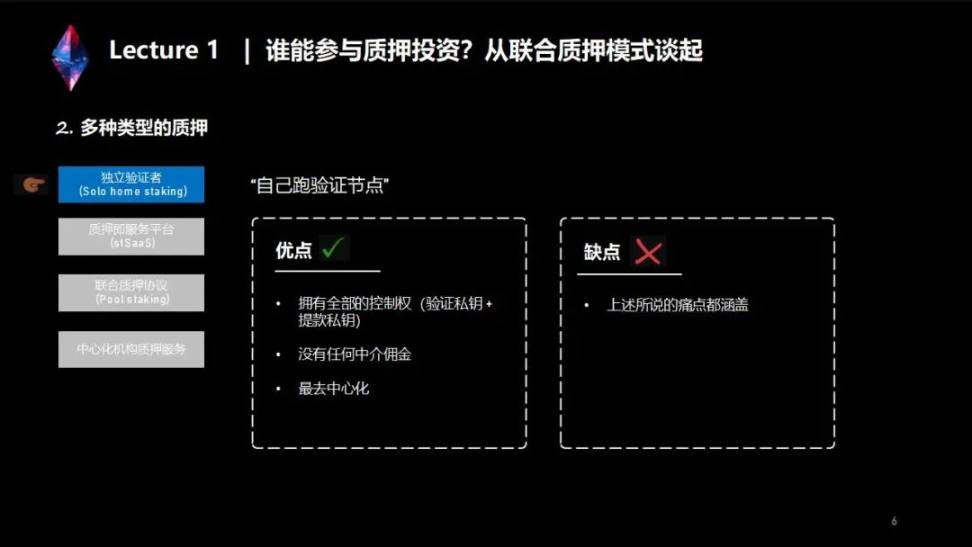

(1) 独立検証者 (ソロホームステーキング)

アドバンテージ:

アドバンテージ:

1. 全ての制御権を所有する ここでいう制御権とは、実際には検証者自身の管理ノードの検証用秘密鍵と出金用秘密鍵を指します。ノードがコンセンサスタスクを実行するとき、署名を確認するために検証用秘密キーを使用する必要があります (特定のタスクを完了したことと同様に、このタスクが完了したことを他の人に伝えるためにタスクリストに名前を署名する必要があります)この秘密キーはノードの操作中によく使用されます。出金用秘密キーは出金アドレスに対応しており、プレッジ報酬を出金できる場合には自動的に出金アドレスに転送されますので、このアドレスから報酬を送金したい場合には出金用秘密キーを使用してください。

2. ノードの収益権はすべてお客様が所有しているため、プラットフォームや第三者が手数料を請求することはありません。

欠点:

欠点:

前述の問題点は、高い量のしきい値、多額の投資、質権資金の効率の低さ、長期のロックアップと引き出し不可能、比較的低い収入、ハードウェアのコストと技術的なしきい値など、すべて独立した検証ノードから要約されています。 Xiaobai の場合 あるいは、初心者はそれほどフレンドリーではないかもしれません。次の 3 つのタイプでは、サードパーティまたはプラットフォームの概念が導入されます。

一般に、独立した検証者の利点は、完全な制御権と収入権を持ち、分散化の概念に準拠していることです。しかし、高い数量基準、低い質権効率、長期のロックアップやその他の問題など、その欠点も明らかです。

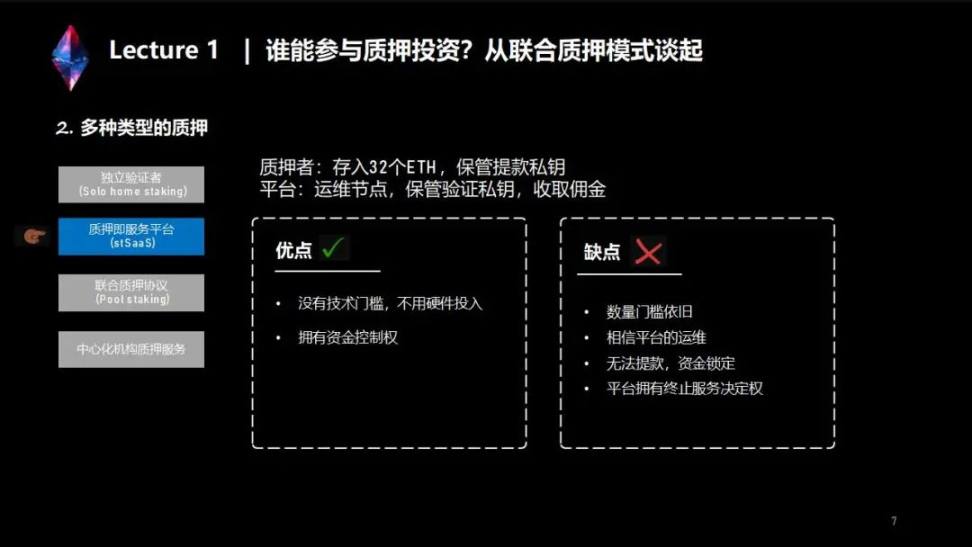

(2) サービスプラットフォームとしてのステーキング(stSaaS)

32 ETH を所有し、ステーキングに参加したいが、そのようなインフラストラクチャの構築やノードの運用保守はしたくないユーザーにとって、stSaaS は比較的合理的な協力モデルです。その協力モデルは、ユーザーが 32 ETH を提供し、出金用の秘密キーを保持し、サービスとしての誓約プラットフォームがユーザーによる検証ノードの運用と保守、ノードの検証秘密キーの保持を支援し、最後に料金を請求するというものです。何らかの手数料。

欠点:

欠点:

1. 数量のしきい値は依然として 32 ETH です; 2. 32 ETH は依然として長期間ロックされており、転送できません; 3 番目に、検証秘密キーはプラットフォームによって管理されているため、プラットフォームの運用および保守機能を区別する必要があります。得られる利点は、プラットフォームの運用および保守機能によって異なります。最後の点は、検証ノード サービスを終了したい場合は、プラットフォームがその検証を使用し、撤退契約に署名する必要があるということです。プラットフォームはサービスをある程度終了する権利を有します。

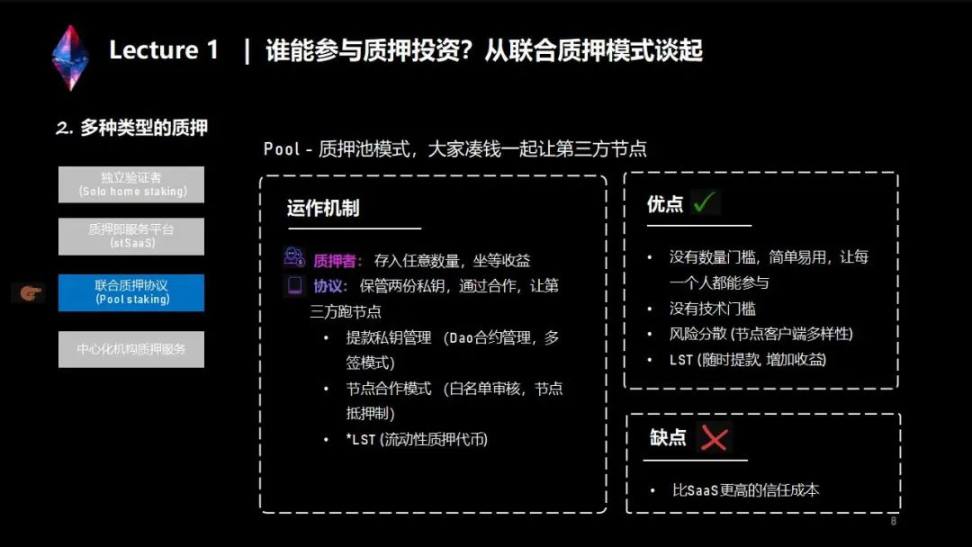

(3) プールステーキング

32 ETH を持っていない場合、誓約に参加したい場合はどうすればよいですか? 1 つの方法は、全員が集まって、1 つはあなたに、1 つは私に、32 ノードを構成し、サードパーティのサービスプロバイダーにノードの運用と保守を支援してもらうことです。十分な 32 ETH を集めた後、プレッジプールに入金します。 . プレッジプールは、ユーザーのETHをイーサリアムプレッジコントラクトに預け、サードパーティが運営する検証ノードをアクティブ化し、コントラクトまたはマルチシグネチャモードを通じて出金秘密キーを管理します。このモードでは、誓約者は 0.01 などの任意の量の ETH を誓約して特典を享受でき、手数料を支払うだけで済みますが、秘密鍵は必要ありません。

ノードが質権プール プロトコルに参加するには 2 つの方法があります: 1 つ目は DAO ホワイトリスト メカニズム、つまり、DAO によって投票されたプロのノード オペレーターがこれらのネットワーク プロトコルに参加して検証ノードの運用と維持を支援します、2 つ目は住宅ローン システムに似ています。 、各検証ノードに対応する 32 個の ETH のうち、オペレーターは 16/8 を提供し、プレッジ プールからの残りの半分を照合して 32 個の ETH を形成する必要があります。

その利点は次のとおりです。

1. 数量のしきい値はなく、0.1 ETH (またはそれ以下) から参加できます。

2. 技術的なしきい値はなく、運用および保守作業はノードを実行する人に任されます。

3. 質権のリスクは、質権プールを通じてさらに分散されます。このプレッジプールの検証ノード群には様々なノードクライアントが含まれており、地理的にもハードウェアデバイスも多様であり、プレッジしたETHが実際には複数のノードに分散していることが分かります。あなたが約束したイーサリアムにはほとんど影響しません。

4. 共同誓約契約は通常、ステーカーの誓約シェアを表す独自の LST トークン (リキッド ステーキング トークン) を発行します。この種のトークンは二次市場で流通することができ、担保された入金額や報酬はLSTトークンに反映されるため、流動性が良好であれば、ロックすることなくいつでも流通させることができます。この種のトークンは流通市場でよく流通するため、待たずにいつでも LST トークンを売却してプレッジを現金化することができ、一種の「ソフト イグジット」が実現されます。さらに、一部のLSDトークンはDeFiプロジェクトへの参加にも使用でき、質権収入の獲得に加え、ローン用のモーゲージLSTトークンなどの流動性の提供などの追加報酬も得られるため、資産の利用効率が向上します。非常に高くなります。 (注:あくまで客観的に存在する再質入方法を示したものであり、投資アドバイスを行うものではありません。リスクを十分ご検討の上、ご検討ください。)

秘密キー管理の観点から見ると、現在の誓約者は秘密キーを所有していないという欠点があります。後で、Lido のようなプロトコルがそのような問題をどのように解決するかについても説明します。

(4) 一元的組織質権サービス

欠点:

欠点:

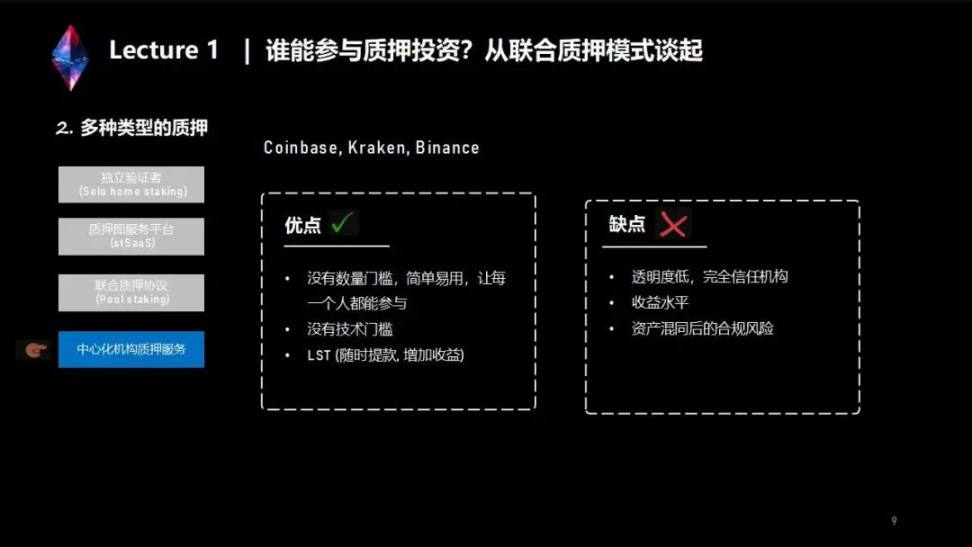

これらの機関はステーキングサービスを提供しており、透明性が低下する可能性があります。ユーザーにとって、この種のサービスは一種の「ブラックボックス」であるため、ユーザーはこれらの機関を完全に信頼する必要があります。ユーザーは、これらの機関が実際に自分のETHをステーキングしているかどうかを判断することはできず、手数料の状況を判断することもできません。ステーキングに Lido を使用するユーザーの場合、Lido プロトコルはステーキング報酬の 10% を手数料として請求します。これらの集中プラットフォームでは、20% や 25% など、より高い手数料が請求される場合があります。一部のプラットフォームの手数料徴収さえ不明です。

さらに、コンプライアンスの問題も考慮する必要があります。集中型取引所には大量の ETH 準備金があり、迅速な引き出しに使用できます。つまり、ユーザーが資金を引き出したい場合、金融機関はまずユーザーのニーズを満たすためにこれらの準備金を借用し、次にイーサリアム ビーコンから転送します。イーサリアムをチェーン上に引き出します。この方法はユーザーにとって完全に「ブラックボックス」であり、一定のコンプライアンスリスクがあります。

最後に、これらの機関も LST のようなトークンを発行しますが、契約権限は機関が所有します。

3. Lidoに代表される共同誓約モデルの詳細説明

Lido は、共同ステーキング カテゴリとして分類できる分散型流動性ステーキング プロトコルです。

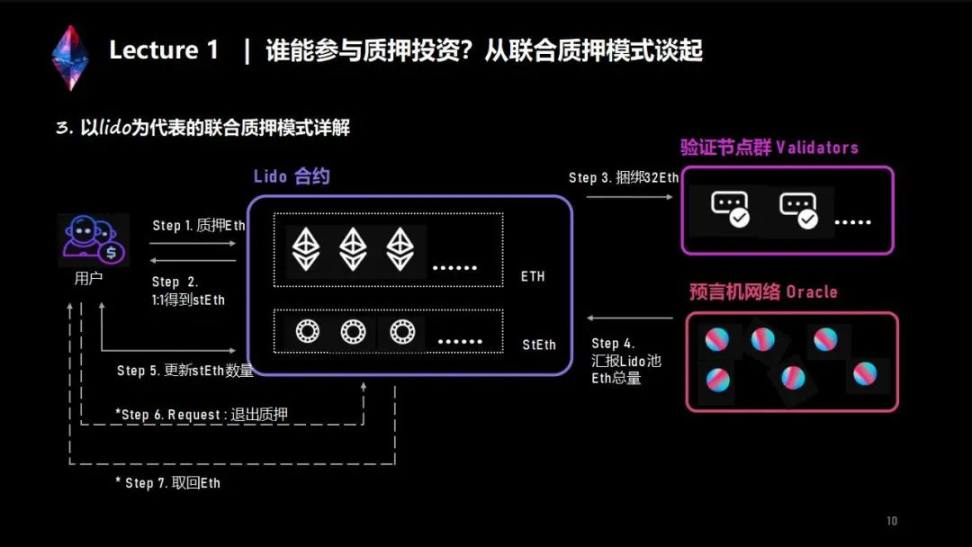

まず、Lido のワークフロー全体を見てから、詳細な分析のためにワークフローをいくつかの小さな部分に分割してみましょう。

ステップ 1: ユーザーは Lido を通じて ETH を誓約します。

ステップ 2: ユーザーは 1:1 stETH を取得します。

ステップ 3: Lido は断片化された ETH を 32 に統合し、それを使用して構成されたノードをアクティブ化します。

ステップ 4: 報酬。Lido はオラクル マシンを使用して現在のビーコン チェーン上の ETH の総量を毎日報告し、Lido が保有する ETH の総量を要約します。

ステップ 5: 式を使用して、各ステーカーのアドレスの stETH の量を更新します。

ステップ 6: 終了、上海がアップグレードされた後、質権者は質権を撤回できます

ステップ 7: Lido が処理して ETH を取り戻すまで待ちます。

次に、1 から 7 まで、段階的に下を見て、内部の詳細を見てみましょう。

ステップ 1: ETH をプレッジ - プレッジおよび流動性プレッジの市場ボリューム

Lido の目標は、より多くの人が誓約に参加できるようにし、誓約を簡素化して均等化し、より多くのユーザーがイーサリアムのネットワーク セキュリティの保護に参加できるようにすることです。これには、質権の市場ボリュームと流動性質質の市場構造が関係します。

ステーキング活動全体の市場規模:

水平比較で言えば、現在のイーサリアムのプレッジ総額は約1,690万ETH、規模は270億米ドルであり、プレッジ率は約14%に過ぎず、プレッジ普及率は実際には非常に低い。左側の図から、Solana が 70% に達し、BNB Chain が 97% に達し、Avalanche が 64% に達し、Cosmos ハブが 62% に達するなど、他のいくつかの POS パブリック チェーンのプレッジ率がわかります。Polygon は比較的低いですが、 40%%に達します。

現在のイーサリアムのプレッジ率が低いことには特定の理由があります: 1 つは現在引き出しができないこと、もう 1 つはプレッジプロセス全体がまだシステム的に不完全であるため、多くの人がプレッジに参加する意向を持っていることです。まだ見るのを待っています。産業環境の改善と上海のアップグレードに伴い、イーサリアムのプレッジ量は大幅な増加を迎えるでしょう。個人的にはイーサリアムのプレッジ率は30%に達すると予想しており、楽観的なケースでは40%に達する可能性もあります。 ETHの価格が高値に戻れば、プレッジ市場の規模も1,000億に達すると予想されます。

しかし、このプロセスは一晩ではなく、数か月の短期間で完了するものではないことを述べておかなければなりません。イーサリアムのルールでは、毎日ネットワークに参加またはネットワークから離脱できるノードの数が制限されています。これは、ネットワーク全体の検証者の数と正の関係があります。ネットワーク全体の検証者の数が増えるほど、より多くの検証者がネットワークに参加できるようになります。ネットワークは毎日、ますます増えています。これは隠れて、毎日アクティブ化できる ETH の数を制限しています。現在、1 日に最大 50,000 を超える ETH がアクティブ化でき、年間で約 1,800 万の ETH が新たにネットワークに追加されます。ノードが存在しないと仮定すると、1 年で最大 18% を追加できます。

流動性ステーキング市場の現在の構造はどのようなものですか?

ここで説明するリキッド ステーキングは、「リキッド ステーキング契約」を指します。つまり、ETH を入金すると、プラットフォームまたは契約によりリキッド ステーキング トークンが提供され、バリデーターの参加を有効にするために、ETH を質権入金契約に全額入金します。このプロトコルはコンセンサス タスク用です。 。現在のリキッドステーキングプロトコルには多くのプレーヤーがおり、最近立ち上げた、または立ち上げようとしている新しいプレーヤーもたくさんいます。流動性ステーキング契約はステーキング市場全体の約 40% を占めており、Lido の現在の流動性ステーキング市場シェアは約 75% です。

リキッドステーキングの市場シェアは今後も上昇すると予想されており、その理由としては、まずステーキング収入が実質収入であること、将来的にはDeFiのベーシックインカムとみなせるとの見方があり、ユーザーの収益獲得に役立つとの見方がある。重ね合わせた収入 (DeFi 収入 + プレッジ収入); 最後に、決まり文句と比較して少し利点があるのは、リキッド ステーキング契約にプレッジのしきい値がなく、誰でも参加でき、特に 32 ETH を持っていないユーザーを吸収できる人です。

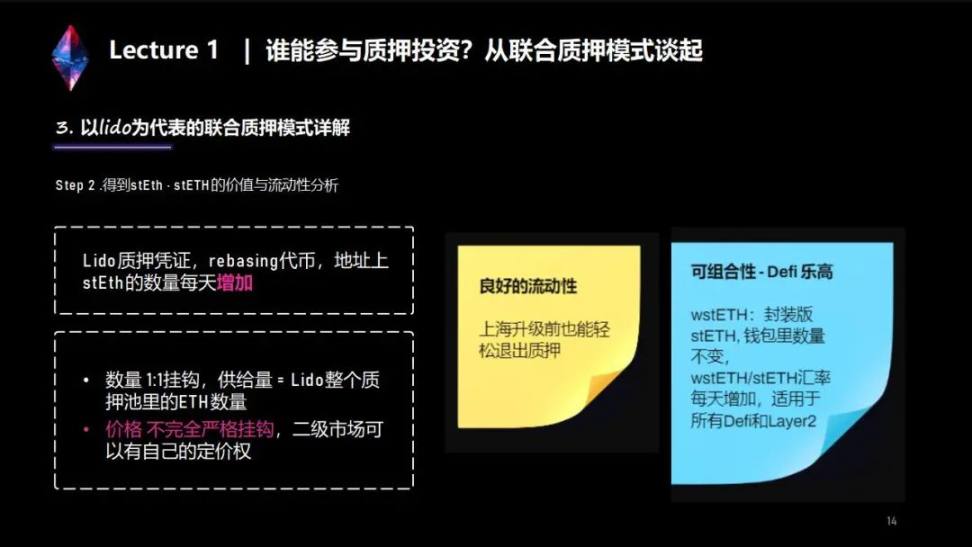

ステップ 2: stETH を取得する — stETH の価値と流動性の分析

stETH は Lido の誓約証明書であり、次の特徴があります。

まず、これはリベース トークンです。リベースは中国語に翻訳すると「リベース」と解釈できます。これは、あなたが保有するトークンには特徴があることを意味します。アドレス上の stETH の量は毎日自動的に増加し、追加部分は実際にその日の誓約額となります。が反映されますが、当該アドレスには報酬分配に伴う取引は行われません。

第二に、stETH の供給量は、Lido プレッジ プール内の ETH 量と正確に等しく、これは 1:1 バックアップです。

第三に、あなたが誓約すると、Lido は 1:1 であなたに送信しますが、流通市場には stETH の価格決定権があり、市場の価格設定方法に応じて、stETH に多少の割引やプレミアムが発生する可能性があります。これは Lido 自体に関係します。 1:1 のプロトコルは無関係です。

第 4 に、stETH は比較的流動性が高く、質権者は上海でのアップグレード前に流通市場を通じてスムーズに質権を撤回できます。たとえば、現在の stETH から ETH への為替レートは 0.9999 ですが、これは場合に限り非常に低い割引です。

注目に値するのは、stETH のパッケージ版である wstETH です。 wstETH の保有者は、stETH と同じ質権収入を得ることができます。たとえば、stETH が年間 5% の場合、wstETH 保有者も年間 5% を受け取ることになります。しかし、保有者の手にあるこれらのwstETHの量は変わりません。 5%の収入はwstETHのETHへの為替レートに反映され、為替レートは日々上昇するため、wstETHを保有していると、法定通貨に対する価格がどんどん高くなっていくことがわかります。貴重な。

stETH と wstETH はどちらも DeFi Lego の特性と同様に優れた構成可能性を備えており、現在市場では 2 つの主流の方法があります。

最初のプレイ方法は、Curve バランスで流動性を提供することです。プレッジ収入の一部を獲得すると、LDO 報酬も獲得できます。全体の収入は、通常、stETH を単独で保有する収入よりも高くなります。

現在、AAVE や Maker DAO などの多くのプラットフォームが stETH または wstETH レンディングをサポートしています。 AAVEが最近メインネット上でローンチしたV3バージョンの高効率モードでは、wstETHの融資率は90%にも達する可能性があります。これに基づいて、借入を循環的な質権手法に導き、全体の質権収入をさらに増加させることができることは想像に難くありません。また、製品に定期的な誓約を組み込んだプロジェクト (DefiSaver、InstaDapp、Oasis.app、IndexCoop など) もあり、ユーザーはワンクリックで定期的な誓約を完了できます。

「循環誓約」の簡単な説明: ユーザーがイーサリアムを貸すために stETH を AAVE V2 に抵当にし、ETH からなどを指します。このモードでは約3.2倍のレバレッジが得られ、AAVE V3の高効率モードでは最大レバレッジ10倍にも達します。ただし、stETH や ETH の割引リスクなど、リボルビング ローンのリスクに注意する必要があります。大幅な割引が行われた場合、ユーザーが清算される可能性があります。この状況は極端な出来事ですが、ユーザーはさらに調査を行い、慎重に検討する必要があります。

最後に、流動性モーゲージトークンの想像力について話したいと思います。

よく思うのですが、「ETHを使う前に完了しておいて、あとはstETHでやってくれる」ということはあるのでしょうか?たとえば、新しいプロジェクトには流動性を提供する必要があり、現在主流のアプローチは、分散型取引所でETHに関連する取引ペアを開設することです。 stETH を使用してこの流動性を初期化し、流動性プロバイダーが引き続き質権収入の一部を取得できるようにすることは可能ですか?

ステップ 3: バンドル 32 ETH Lido 契約の権利管理とノード管理

このステップでは注目に値する 2 つの側面があります。1 つ目は契約権限の管理で、2 つ目はノードの管理です。

(1) 契約権限管理

Lido の関連する契約許可は、Lido Dao Aragon オンチェーン投票システムを使用して管理されます。

現在、誰でも投票を開始できます。投票期間は 3 日間です。最初の 2 日間は自由に投票できます。最後の 24 時間は、反対票を投じるか、反対票の代わりに賛成票を投じることのみできます。この 2 段階のアプローチは、タイムロックと同様に、この稲妻のガバナンス問題を防ぎます。契約のアップグレードであってもパラメータの更新であっても、最初にチェーン上で投票する必要があるため、Lido の契約権限は少数の人々や複数の署名者の手に渡されるのではなく、LDO 所有者全体の手に渡されます。

リドで約束されたイーサリアムの安全性を心配する人もいるかもしれません。これには出金秘密鍵の管理が含まれます。 2021 年 7 月以降、すべての検証ノードの出金秘密キーは、Lido DAO によって管理されるコントラクト アドレスを指します。したがって、契約のアップグレードはアラゴンチェーンでの投票後にのみ実行可能であり、その安全性は保証されており、出金秘密鍵がハッキングされる可能性は非常に低いです。

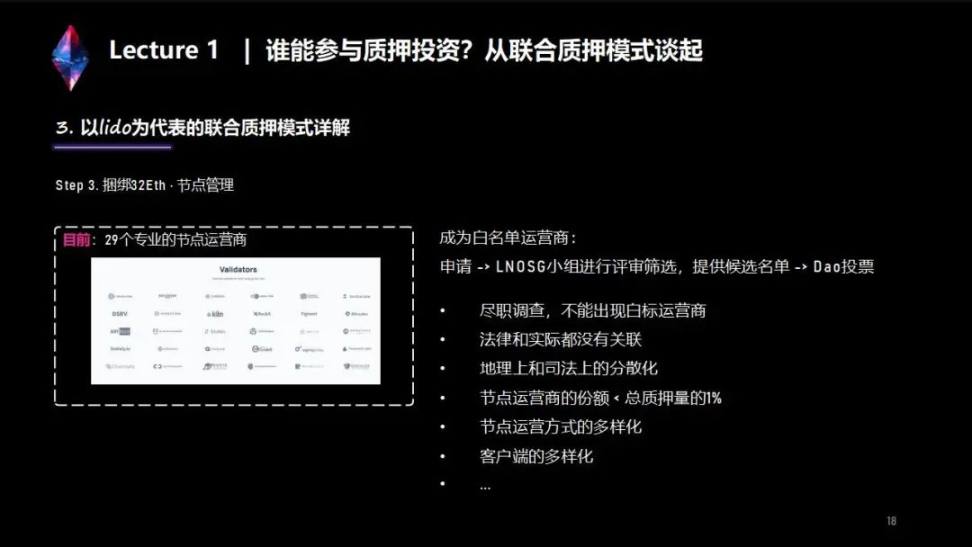

(2) ノード管理

キャリア:

ノード管理の点では、Lido には現在 29 社のノード オペレーターがホワイトリストに登録されています (組織は事業を統合しています)。 29 のオペレーターには、イーサリアムのクライアントである Prismatic Labs、ChainSafe、Nethermind の開発チームが含まれています。

ノード共有:

現時点では、各ノードのシェアはネットワーク全体の約束額の 2% を超えません。ノードはノード アライアンスに似ており、ノード メンテナンス用の Lido フレームワークに基づいており、十分な自律性 (クライアント使用の選択、MEV リピーターの選択など) を備えています。

ホワイトリストモード:

現時点では、Lido はホワイトリスト モードを採用していることがわかります。このモードでは、最初に Lido などのノードへの参加を申請する必要があり、その後、Lido のノード選択を担当するチームがスクリーニングして、最終的にこの候補リストを提供します。最後に、すべての DAO または LDO 保有者に投票してもらい、投票が可決されると、Lido ネットワークに参加できるようになります。

スクリーニングプロセス:

1. デューデリジェンス、ホワイトラベルオペレーターなし: (その背後にあるノードは独自のエンティティではありません)

2. 法と現実の間には何の関係もない:ノードや事業者間に法的または物理的なつながりはなく、BlockDaemon と AnyBlock がその好例であり、経営統合後は 1 つの事業者として扱われます。

3. 地理的および司法的分散化: Lido は、地理的に十分に分散した、より大きな地理的規模 (7 大陸または世界中) でいくつかのノード オペレーターを配置することを望んでおり、一部の国では検証ノードへの Lido ネットワーク全体を直接シャットダウンしています。この場合、影響を最小限に抑える唯一の方法は、十分に分散化することです。

4. ノードオペレーターのシェア < 合計誓約金額の 1%: Lido は、上海のアップグレード後、各ノードオペレーターのシェアがネットワーク全体の誓約金額合計の 1% を超えてはいけないという原則を設けています。

5. ノードの運用方法の多様化:例えば、クラウドサービス(クラウドサービス)を選択する人もいるでしょうし、自分で計算機室を構築する人もいますし、マシンをホスティングする方法を選択する人もいるでしょう。 Lido は、1 種類の操作による影響が最小限に抑えられるように、業務を多様化したいと考えていました。

6. クライアントの多様化: Lido は第 4 四半期に現在のクライアントの使用状況を発表しましたが、Lido コンセンサス層におけるクライアントの多様化はネットワーク全体の多様化よりも優れています。

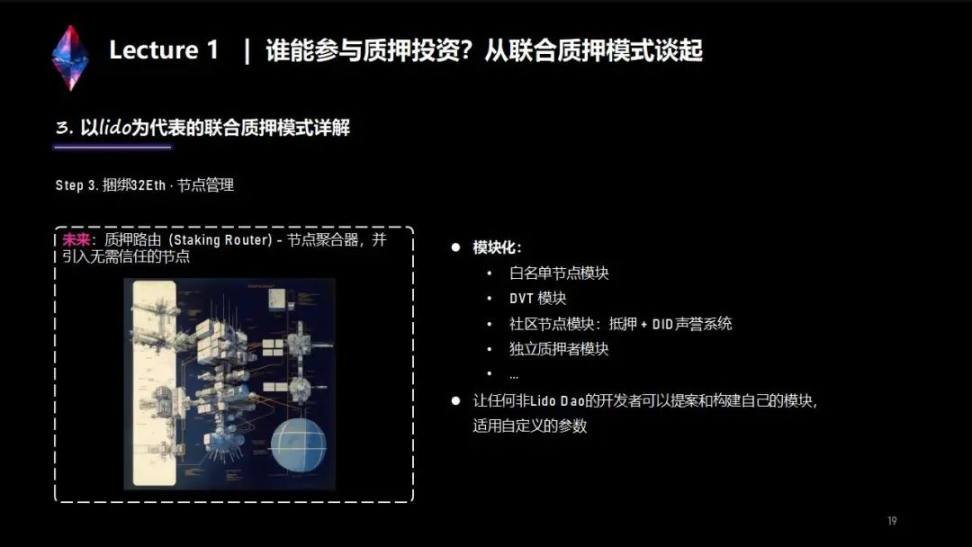

現在のホワイトリスト ノード管理モードでは、ノードが信頼なしに Lido のネットワークに参加することを防止しており、Lido はこれの改善にも取り組んでいます。少し前に、Lido によって発表された V2 バージョンでは、信頼する必要のないノードに対してこの種の構造調整を導入する「ステーク ルーティング」という概念または構造が導入されました。

Pledge ルーティング: モジュラー アプローチを使用してノード グループを分離および管理し、Lido を検証ノードのアグリゲーターにします。誓約ルーティングに基づいて、誰もが対応するノード モジュールを設計または開発でき、DAO が投票を通過する限り、オンラインに移行できます。

最近、Lido は Obol と SSV の DVT の統合をテストしています。 「Lido は最終的にどの DVT テクノロジーを使用することになるのでしょうか?」という質問をする人もいるでしょう。

このモジュール性またはステーキング ルーティングはすでに良い答えを与えています。両当事者の DVT テクノロジーが十分に優れている場合、Obol は独自の DVT モジュールを申請でき、SSV も独自の誓約モジュールを申請できます。このようにして、リドの分散化の程度はさらに強化されるでしょう。 DVT テクノロジーだけでなく、開発者はこのモーゲージやオンチェーン評価システムに基づいてそのようなノード モジュールを設計することもでき、最終的に、この複数のモジュールの組み合わせにより、Lido はさらに分散化され、同時に Lido ネットワークの弾力性が強化されます。

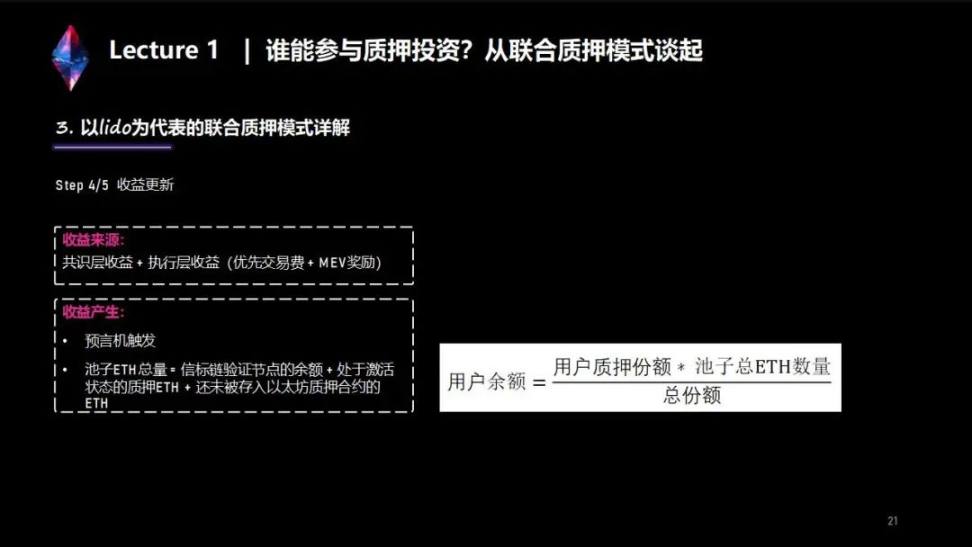

ステップ 4/5: 報酬の生成とユーザーの報酬配布の問題

1. 収入源

現在、質権者の収入源は 2 つあります。1 つはコンセンサス層の収入、もう 1 つは実行層の収入です。

執行層の収入は優先取引手数料やMEVの報酬、コンセンサス層の収入はETHの追加発行額となります。

コンセンサス層については、ネットワーク全体の誓約額が増加するにつれてコンセンサス層の収入が減少し、実行層については、Lido関連の検証ノードがブロックを生成した場合、EIP1559以外のトランザクション手数料を優先的に獲得することとなります。 MEVにはインセンティブがあるかもしれません。現時点では、Lido は、実行層のこれら 2 つの部分のすべての報酬をアドレスに割り当て、このアドレスの残高すべてを毎日決まった時間に Lido プロトコルに再誓約し、ユーザーがこの収入を共有できるようにします。現在、Lido はユーザー収益の約 20% を占めています。

MEV のメリットに関しては、Lido が MEV 報酬のフレームワークを開発しており、各検証事業者はこのフレームワークを遵守して MEV の報酬を十分に透明化しています。検証ノードがブロックを生成した場合、過去に戻って取得した MEV 報酬の量を確認することもできます。

2. 収益の分配

Lidoが収入を分配するとき、オラクルネットワークがあり、オラクルネットワークは北京時間8:00頃にビーコンチェーン上のLido関連ノードの残高を集計し、Lido全体のETHの総量を取得し、それによって各ノードを更新します。ステーカーの stETH の量。

では、なぜオラクルを使うのでしょうか?

現在のビーコン チェーンのバランス ステータスは実行層に直接同期できないため、サードパーティを導入する必要があります。サードパーティの導入は信頼性の問題を引き起こすため、Lido コミュニティでは、信頼を必要としないようにオラクル レベルを最適化するゼロ知識証明技術である ZK の使用についても議論されています。

3. ユーザー残高計算式

たとえば、ユーザーが ETH をプレッジする場合、Lido コントラクトは ETH のプレッジを記録しませんが、ユーザーが ETH をプレッジしたときに取得するプレッジシェアを即座に計算し、それを Lido コントラクトに記録します。したがって、オラクルは毎日プール内のETHの合計額を合計した後、この式に従ってユーザーの残高を更新します。毎日9時以降にユーザーがウォレットを開くと、自分のstETHが変化していることがわかり、プレッジシェアを計算することで最新のstETHを取得することができます。

ステップ6/7: 上海アップグレード後のETHの引き換えについて

現時点では、誰もが非公式の手段、Curve のような流通市場を通じて ETH を「引き換え」、stETH を ETH または他のトークンに直接変換することでプレッジを終了することができます。

Lido は出金用のデザインをいくつかリリースしており、上海でのアップグレード後に発売される予定です。公式設計では、上海のアップグレードされた引き出しモジュールは 2 つのモードに分割されます。

最初のモードはターボ モードと呼ばれ、通常のモードとして理解できます。ユーザーが出金を開始すると、数時間または 1 ~ 2 日以内に、Lido がユーザーと 1:1 の比率で出金を交換します。十分なETHをETHに取得すると、ユーザーは自分のETHを取り戻すことができます。

2 番目のモードはバンカーと呼ばれるモードで、極端な場合にほとんどのステーカーの利益を保護するように設計されています。斬撃機構の計算は非常に複雑で、決定するまでに時間がかかります。これに基づき、大規模なスラッシングが発生した場合(Lido の現在のネットワークは 2 年以上稼働しており、スラッシングに遭遇したことはありません)、誓約者の引き出し機能は停止されます。リドはこれらの損失を計算するのに一定の時間を必要とし、最終的にはステーカーがこの損失部分を共同で負担することになります。リドはバンカーモードをオンにして、スラッシュ期間中の一部の誓約者がすぐに出金を申請できないようにします。これは、彼らが最初にチェーン上の情報を取得するか、最初に情報を取得して、この損失の特定を回避できるためであり、この損失は最終的に他の人に分配されます。誓約者は不公平につながる可能性があります。

講義 2: 検証ノードになれるのは誰ですか? stSaaSがもたらすもう一つの可能性

Kenway:

私は XHash の共同創設者です。 XHash の主な事業は、イーサリアム POS ノンカストディアル プレッジ サービスであり、主にイーサリアム プレッジに参加し、イーサリアム コンセンサスを作成する意欲のある顧客にサービスを提供します。

このレッスンでは、誰がバリデータになれるのかを見てみましょう。 stSaaSがもたらすもう一つの可能性。

副題

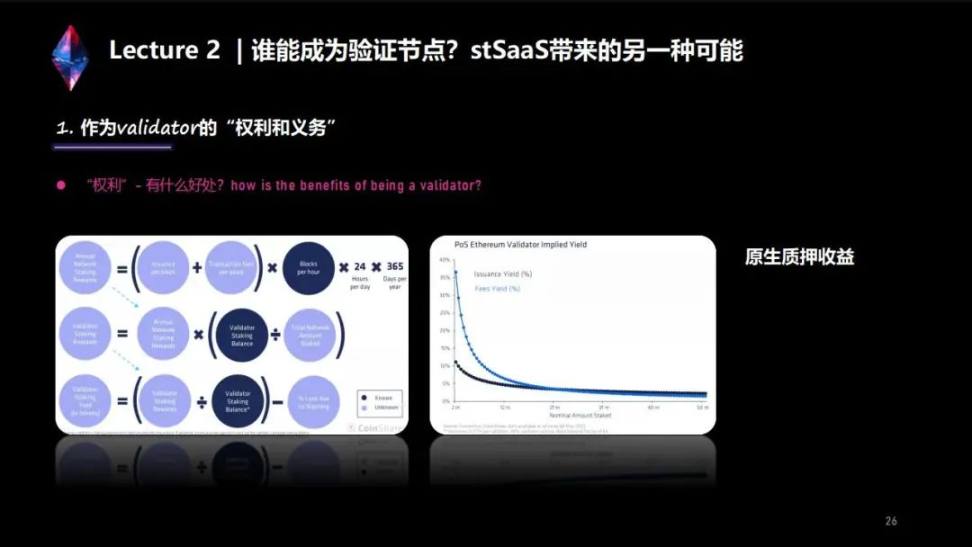

1.「権利」 - メリットとは何ですか?

1つ目は、イーサリアムエコシステムの分散化に貢献することです。あなたはソロステーカーであるため、投票権とブロックを生成する権利はすべて自分の手中にあり、イーサリアム全体のバリデーターの集中化が分散化され、イーサリアムエコロジー全体の分散化に貢献します。

2 つ目は、すべてのメリットを享受できることです。協力してくれる第三者が見つからなかったので、手数料の一部を徴収してもらいました。より技術的かつ低レベルの観点から、ステーキングプロセスにおける収益の一部について話しましょう。

1 つ目は、最下層が 2 つの部分に分かれていることです。1 つの部分は実行層の収益と呼ばれ、もう 1 つの部分はコンセンサス層の収益と呼ばれます。

実行層の収入は、ブロックを生成するために検証者が選択された場合、このブロック内のトランザクション全体の手数料、つまり、左側の最初の行の 2 行目のトランザクション手数料が取得されることです。

コンセンサス レイヤーの利点は、バリデーターがブロック プロデューサーとして選択されなかった場合でも、関連するチェーン上のブロックに投票できることです。これらの投票に正しく参加している限り、コンセンサス レイヤーのわずかな収入を得ることができます。 。この収入は比較的小さいですが、4 分ごとに発生し、その累積が質権収入全体の大部分を占めます。

式から次のことがわかります。

1) コンセンサス層の収入 (発行) + 実行層の収入 (取引手数料) = ブロック内のすべての収入、このブロック内のすべての収入に毎年生成されるブロックの数を掛けたものが、毎年のネットワーク全体への参加額になります ステーキング報酬 (年間ネットワーク ステーキング報酬)。

2) この収入を代入した後、ネットワーク全体の収入に対するバリデーターの比率、つまり、バリデーターのステーキング残高 (たとえば、32 ETH しか持っていない) をネットワーク全体のプレッジの総数で割ったものを確認します。 (ステーキングされたネットワーク合計金額) があなたの比率であり、その比率にネットワーク全体の収益 (年間ネットワーク ステーキング報酬) を掛けたものがあなたのバリデーター収益 (バリデーター ステーキング報酬) となります。

3) 利益 (バリデーター ステーキング報酬) を約束した元本 (バリデーター ステーキング残高) で割ると、これが年率収益率 (バリデーター ステーキング利回り) になります。

ただし、この時点では、オフライン時間による損失やスラッシュによる損失など、何らかの損失が発生する可能性があります。このパーセンテージを減算すると、バリデーターの年間収益の年換算パーセンテージが得られます。

副題

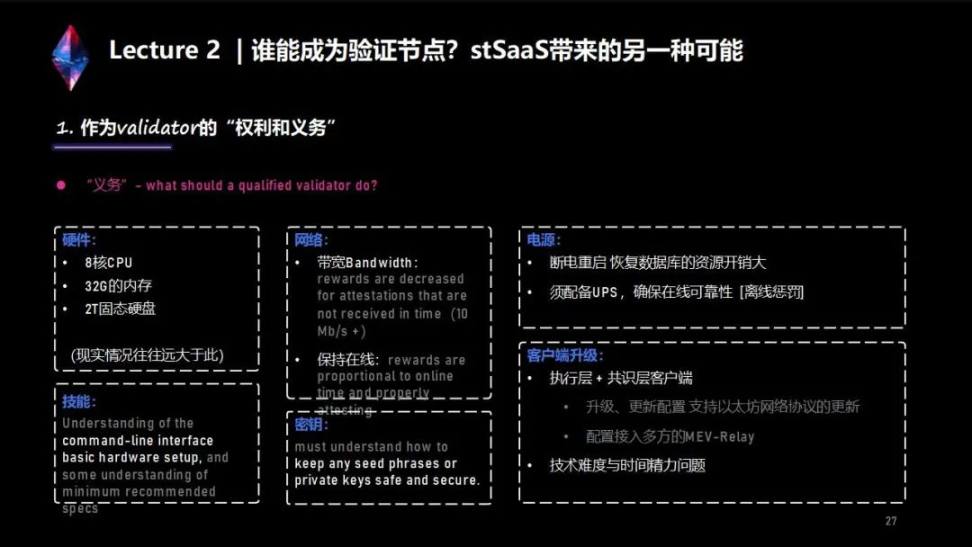

2. 「義務」 - 資格のあるバリデーターは何をすべきですか?

ソロステーカーであることにはいくつかの義務が伴います。ハードウェアを実行する、つまりノードを実行するのです。ハードウェア要件があります。

ハードウェア要件: クライアントには、8 コア CPU、約 32 G のメモリ、および 2 TB ソリッド ステート ドライブが必要です。これは単なる基本的な要件であり、安定性を高めるには、ハードウェア構成を増やす必要があります。実際には、必要なハードウェア構成はこれらよりもはるかに高いことがよくあります。

スキル: まず、イーサリアム プレッジとは何かを理解する必要があります。これらのプレッジを生成するプロセスでは、いくつかの GUI プログラムといくつかのコマンド ライン プログラムを操作する必要があります。これらの基本操作を理解する必要があります。

ネットワーク: ノードがオンラインであることを確認する必要があり、これには比較的良好なネットワークが必要です。現在の観察によると、通常のノード同期を維持するには 10 メガバイトのネットワーク帯域幅が必要になる可能性があり、常にオンラインに保つ必要があります。自宅で自分のサーバーを使用するなど、ソロでステーカーを行う場合は、比較的安定したネットワークが必要です。ただし、ほとんどの場合、この種のホーム ネットワークはそれほど安定していないため、切断が発生したり、切断時間が長くなる場合があり、オンライン レートに影響を与えます。も影響を受けます。

電源: サーバーは 7*24 時間オンラインである必要があるため、電源は信頼できるものでなければなりません。可能であれば、オンライン速度を確保するように UPS を構成することが最善です。もう 1 つの状況として、電源がオフのときにノードがデータベースの書き込みやハード ディスクへのソフトウェアの書き込みを行っている場合に問題が発生する可能性があり、停電後に再起動すると、再同期ができない可能性があります。再同期には時間がかかり、時間が短くなる可能性がありますが、比較的長く、現在の状況によると、実際に 1 つを同期するのに 2 ~ 3 日かかる場合があります。

クライアントのアップグレード: クライアントは新しいバージョンをリリースし続け、イーサリアム ネットワークにはハード フォークが継続されるため、実行層クライアントとコンセンサス層を通常どおりアップグレードできるように、これらのクライアントのアップグレードに引き続き注意を払う必要があります。クライアント側。 MEV の場合、より多くの MEV 収入を得たい場合は、マルチパーティ MEV-Relay を構成し、ネットワーク上で信頼性が高く比較的安定した MEV-Relay にアクセスし、リレーの収入を最大化する必要があります。技術的な難しさと時間とエネルギーの問題があります。

副題

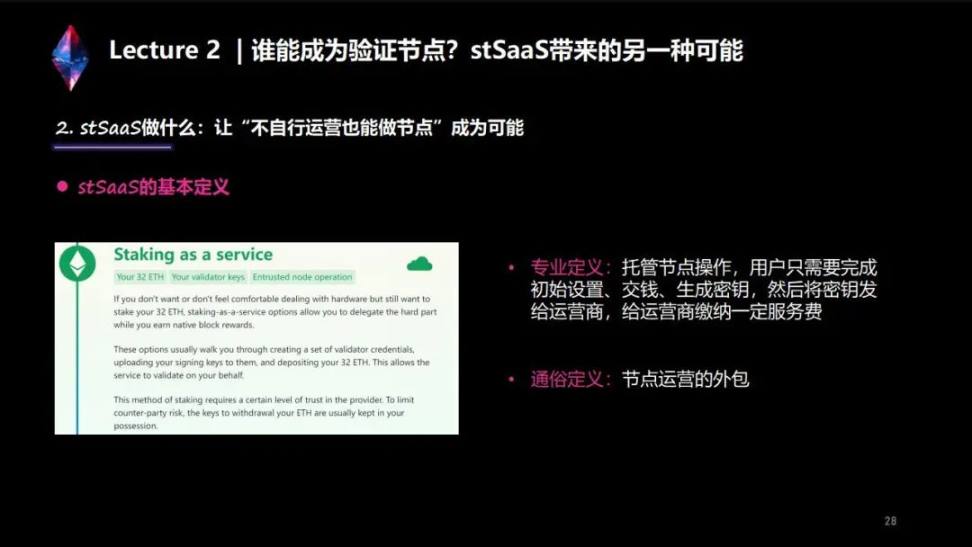

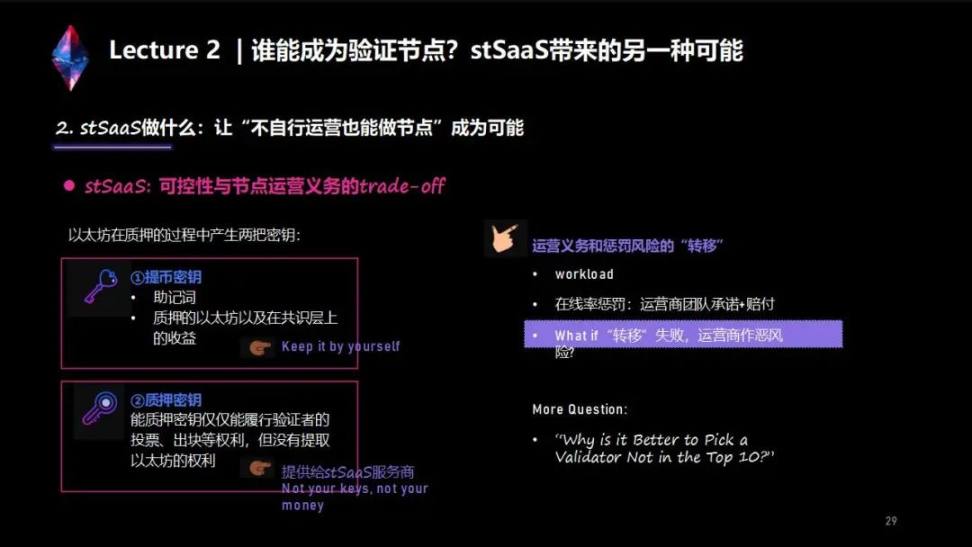

1. stSaaSの基本定義

友人が 32 ETH を持っており、イーサリアムのステーキングに参加したいが、運用するための時間とエネルギーがない場合は、サービスとしてのステーキング (stSaaS) の方が良い選択肢になる可能性があります。定義上、これはノードのホスティング サービスです。顧客はイーサリアムの公式 Web サイトにアクセスしてプレッジ キー生成プログラムをダウンロードし、2 つのキーを生成する必要があります。1 つはコインを引き出すための秘密キーで、もう 1 つはプレッジ用の秘密キーです。

これらの秘密鍵を生成した後、出金用の秘密鍵、つまり対応するニーモニックを保管し、イーサリアムの入金契約に 32 ETH を誓約する必要があります。

最後に、質権料をstSaaS運営者に引き渡し、一定のサービス料を運営者に支払う必要があります。サービス料金には、月額料金、米ドルでの固定月額料金など、いくつかの請求方法がありますが、ほとんどの場合、収益の一定の割合が手数料として請求されます。

副題

2. stSaaS: 制御性とノード運用義務のトレードオフ

イーサリアムは、プレッジプロセス中に 2 つのキーを生成します。

1 つはコイン引き出しキーで、これは対応するニーモニック フレーズです。ニーモニック フレーズを保護している限り、コイン引き出しキーは漏洩せず、このニーモニック フレーズのみが誓約元本 (つまり 32 ETH) を保存できます。撤回される。誓約秘密キーを生成するプロセスでは、ETH 出金アドレスを直接指定することもできます。一度指定すると、この出金アドレスは変更できません。つまり、出金時にのみこの出金アドレスに言及することができ、最大限のセキュリティが確保されます。 。

誓約されたETHはバリデーターに表示されます。コンセンサス層の収入もバリデーターで確認できるようになりました。上海でのアップグレード後、ネットワーク全体が定期的にすべての検証者を選択します。検証者が適格である場合、いわゆる適格性とは、引き出しアドレスが指定されていることを意味し、ネットワークはラウンドロビンに進みます。これらの検証者を選択し、コンセンサスレイヤーの収入を指定した引き出しアドレスに転送します。現在の検証時間によると、このプロセスは約 5 日で完了すると推定されており、これは、コンセンサス層の収入が約 5 日以内に指定した引き出しアドレスに自動的に記載されることを意味します。ただし、これは上海のアップグレード後の話であり、現状では元本もコンセンサス層の収入も引き出すことができません。

もう1つは誓約キーです。なぜイーサリアムは正式に引き出しキーと誓約キーを分離しているのですか?誓約キーは検証者の投票、ブロックなどの権利を満たすため、オンライン キーが必要です。出金キーを質権キーから分離すると、出金キーがオフラインでインターネットに接続されていない状態になり、セキュリティがより確実になります。検証者の権利を果たすには、誓約キーは常にオンラインである必要がありますが、誓約キーにはETHを引き出す権利はなく、検証者を実行する権利のみがあります。

引き出しキーはプレッジ キーから分離されているため、これらの stSaaS サービス プロバイダーに可能性が与えられます。ソロ ステーカーとして、これらのプレッジ サービス プロバイダーにプレッジ キーを渡すだけでよく、サービス プロバイダーが運用とメンテナンスのためにノードを開始します。 。ソロステーカーと比較すると、stSaaS サービスプロバイダーを見つけることは安全性が低いソリューションです。なぜなら、質権キーはサービス提供者に与えられるが、運営義務や処罰のリスクが検証者に移されるため、あまり優良でない質権サービス提供者を選択すると損失を被る可能性がある。たとえば、オフラインサーバーによって検証者が失われたり、検証者の操作が適切でなかったり、さらには二重投票の問題が発生したりするリスクが発生します。したがって、stSaaSはソロステーキングと比較して一定のリスクを伴うため、安全で信頼できるプレッジサービスプロバイダーを選択することは非常に重要な問題です。

もう 1 つの質問は、イーサリアムのサポーターとして、トップ 10 のサービス プロバイダーを選択するのが良いのか、それとも、ランキングではそれほど上位ではないものの、より品質の高いサービス プロバイダーを選択するのが良いのかということです。

この問題は、イーサリアムのエコシステム全体でもよく議論されています。現在の業界のコンセンサスによれば、ノード数は多くなく、ランキングは相対的に低いものの、独自の誓約サービスが優れており、品質が保証されている会社を選択するのが良い選択です。これにより、イーサリアムの誓約者のより高度な分散化を達成できるためです。

3. イーサリアム公式 Web サイト: atSaaS プロバイダーを選択する際の考慮事項

1. オープンソース: オープンソース、つまり、開発される可能性のある高速誓約プログラムなどのいくつかの必要なプログラムですが、100% オープンソースですか。オープンソースでない場合は、誓約秘密鍵の一部が盗まれる可能性があります。など、一定のリスクを伴う; オープンソースであれば信頼度は高くなります。

2. 監査済み: たとえば、利益分配のコードや誓約全体のバックグラウンド操作コードが監査されているかどうか、大手の監査会社があればより安全です。

3. バグ報奨金: 他の人がバグを報告できるオープンなメカニズムはありますか? そのようなメカニズムがある場合、このサービス プロバイダーはより信頼できるサービス プロバイダーである可能性があります。

4. 実証済み: 長期間運営され、時間の経過によって証明されている、信頼性が高く安定したプレッジ サービス プロバイダーはありますか。

5. 自己管理: 本当に自分で誓約しますか? なぜなら、市場には多くのホワイトラベル誓約サービスプロバイダーが存在するからです。彼らは実際には検証ノードとして機能しませんが、他人のサーバーを借りており、彼はからの収入の一部を集めています。選べない。

6. 許可なし: 許可なしですか。つまり、一部の KYC 監査を行っておらず、イーサリアムは許可なしのコンセンサスと検閲防止の機能も重視しているため、一部の特定の顧客はアクセスできません。

7. 多様なクライアント: 多様なプレッジ ノード。サービス プロバイダーの背後にあるプレッジ ノードを確認できます。なぜなら、各ノードには実際に複数の開発チームが取り組んでいることは誰もが知っているからです。全員が同じ開発チームのメインストリーム クライアントを使用している場合、ネットワーク上でこのクライアントに問題があると、システムの崩壊につながる可能性があります。イーサリアムネットワーク全体。ただし、2 つまたは 3 つの開発チームがクライアントとして選択された場合、クライアントの多様性が大幅に増加し、イーサリアム全体のセキュリティに一定の貢献をする可能性があります。

講義 3: 潜在的な危機とプレッジモデルのアプローチ

Robert:

副題

簡単なウォームアップ: さまざまなステーキング方法のまとめ

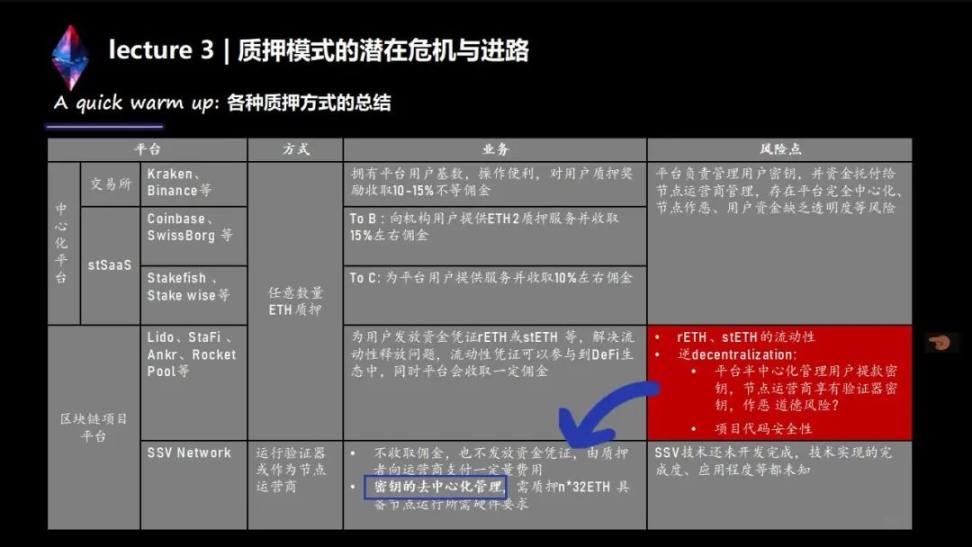

現在、主に 4 つの誓約方法があり、主に 3 つのコア ロジックがあります。

1. 交換モデル: Kraken などの交換モデルは禁止されました。主なことは、彼らにコインを与えることです, そして、彼らはあなたが誓約を行うのを手伝ってくれます. 誓約の後, あなたには一定の利益が与えられます. 中間の利益にはしばしば偽の高値と高値があり、その利益は実際の収入は実際の価値と一致しない可能性があり、換算された収入が送信されるため、非常に不透明です。私の立場は、実はこの集中的な誓約方法には非常に反対しています。 SECの判断については、個人的には大きな問題はなく、比較的公正な判断であると考えています。

2. 信頼モデルに似ています: 2 番目の方法は信頼モデルに似ています。国内外のパートナーがこの種の信頼を使用しています。中国では信頼と呼ばれますが、海外では信頼と呼ばれます。このモデルは、あなたが彼らにコインを渡すと、彼らは収益を信託に渡し、その後あなたは株式を引き出すというものです。この方法も問題ありませんが、大規模な資金に適しています。 Kraken が禁止された後、Coinbase も非常に興奮していることがわかります。特に CEO は、Kraken と同じことをしない理由を 1 日にほぼ 3 回ツイートしています。

詳細な調査の後、それらが異なることがわかりますが、収益の分配方法が異なることを除いて、Kraken と同じモデルであり、その透明性は Kraken と同じです。

3. ブロックチェーン プロジェクト プラットフォーム: 既存の Lido、Ankr、Rocket Pool など。実際、SSV は本プロジェクトと同様のプロジェクトに十数件の助成金を交付しており、いずれも TOC に属しており、解決すべき中心的な問題は流動性の問題である。 LSD、リキッドステーキングデリバティブの軌跡は、流動性のデリバティブとして理解できますが、流動性デリバティブの中心的な問題は、流動性をロックした後、流動性が必要になったときに解決策が見つかる可能性があることです。そして、この種の解決策は中国語で「緊急計画」と呼ばれます、またはこの種の解決策は一時的なものである可能性があります。今後、イーサリアムが上海にアップグレードされた後、この方式が主流になるかどうかは個人的には疑問です。

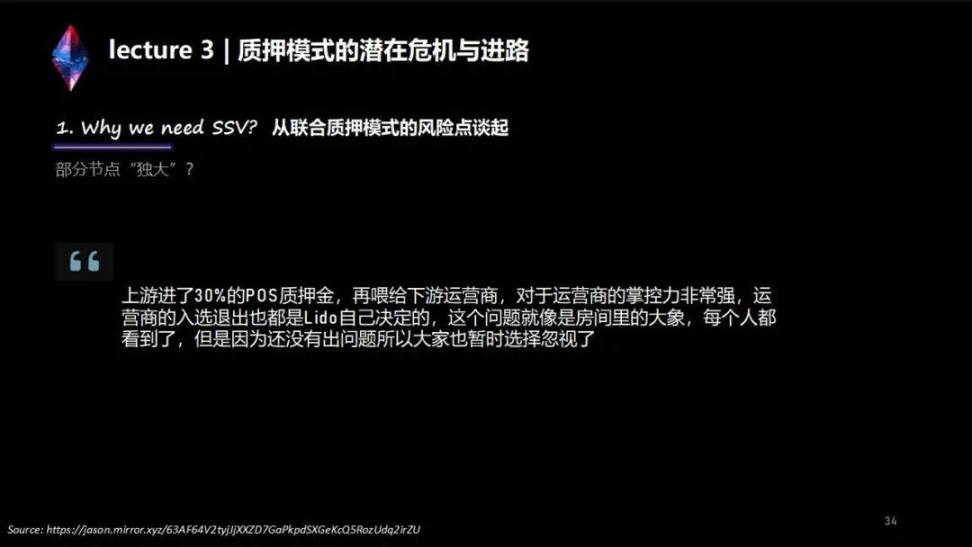

2 つのロジック: 1 つ目のロジックは、市場の発展に伴い、新しい製品や新しいプロジェクトが絶えず出現しているというものです。そのため、イーサリアム上海のアップグレード前は 13.77% にすぎなかったのです (過去 2 日間で少し上昇しました)。名前を出したくなかったある人がETHを預けたため、プレッジレートが少し上昇したためです。問題は、まだ 14% を超えていないことです。これは POS にとって非常に危険であり、堅牢性が非常に低いです。その論理は、イーサリアムが独自の集中化問題を解決したい場合、上海にアップグレードした後、ノードをより分散化する必要があり、そのためには製品である ssv.network が必要になるということです。

ここでの核となるロジックは、上海でのアップグレード後、この市場では将来的にこれらの既存の LSD プロトコルが 100、1,000、または 10,000 個存在し、数百の学派の間で論争状態になることを期待することです。 SSV などの DVT 技術が使用されている場合も大歓迎ですが、そうでない場合は、今後他のソリューションが市場に登場すると思いますので、比較することができます。

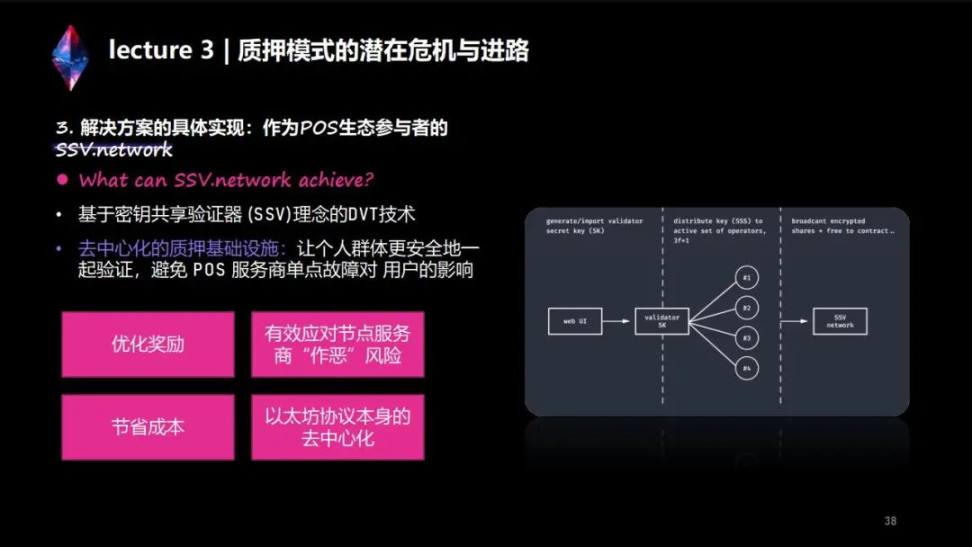

また、私たちの SSV ネットワークのテストネットに参加する皆さんも歓迎します。体験することができます。数万のノードの中から 4 つのノードを選択し、32 ETH を誓約すると、関連するメリットが得られ、すべてのメリットが得られます。すべてはあなたのためです。ノードをセットアップしたり、ノードを管理したりする必要はなくなりました。必要なのは、DKG の分散秘密キー シャーディング テクノロジを使用して秘密キーを 4 人のオペレーターに配布することだけです。その後、オペレーターは署名するためのバリデーター キーを保持します。 、秘密キーを失うことを心配する必要はなくなり、コインを失うことを心配する必要もありません(ただし、出金用の秘密キーは適切に保管する必要があります)。また、斬られる可能性は非常に低いので、斬られる心配はありません。

1. SSV が必要な理由は何ですか?

上海でのアップグレード後に SSV が必要なのはなぜですか?個人的には「SSVがイーサリアムを必要としているのではなく、イーサリアムがSSVを必要としているのではないか」と考えています。

2 つのロジック: 1 つ目のロジックは、イーサリアムの現在のプレッジ率が 13.77%、つまり約 14% であるというものです。なぜそうなるのかを誰もが深く考え、結論を論理と過程に逆にできる「第一原理」と呼ぶ論理の二層がなければなりません。 「結論」としては、イーサリアムのプレッジ率は 13.77% しかないということですが、なぜでしょうか?その中心的な理由は、流動性が十分ではなく、自由に出入りできないことです。

上海でのアップグレード後は出入りが自由になりましたが、イーサリアムが検閲防止と配布を維持したいのであれば、ノード配布の幅を広げるためにSSVのDVT技術が必要だと思います。世界にはイーサリアムノードがあります。

もう一つのポイントは、イーサリアム共同誓約モデルのリスクです。ある一点を優位性と呼ぶこともできるし、独占とも呼ぶことができます。独占はイノベーションによって解決されるべきであり、イノベーションの源泉は創発であり、創発の源泉には多様化が必要である。上海でのアップグレード後、私たちにサービスを提供してくれる 100、1,000、さらには 10,000 の LSD トラック プロジェクトが必要になります。今後も市場シェアが同じであれば、イーサリアムは特に良い発展をしないだろうと個人的には理解していますが、これが核心的なリスクです。

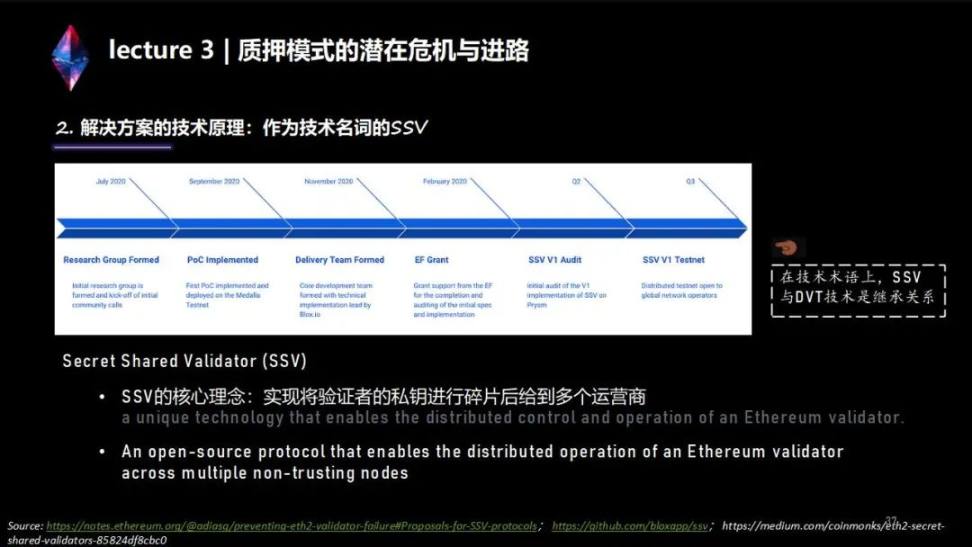

2. ソリューションの技術原理: 技術用語としての SSV

もう一つのポイントは、プレッジモデルのリスクへの解決です。 SSV の観点から、この問題を解決したいと考えているからです。秘密鍵が手元にないと、夜も眠れなくなります。 SSV が解決する問題は、引き出しの秘密鍵を自分の手で保管しておくことです。秘密鍵が失われなければ、コインも失われません、これが「信頼するな、ただ検証する」という核心です。

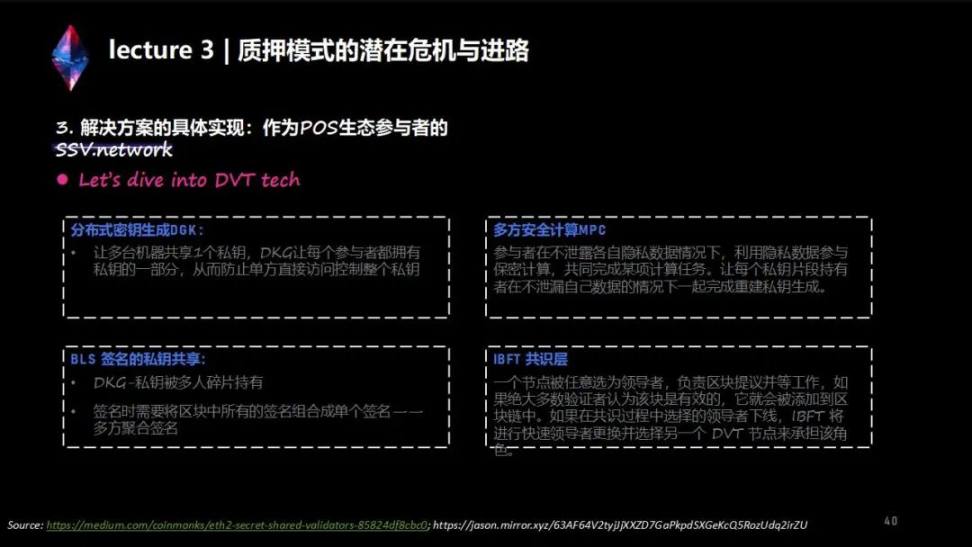

SSVの3つのコア技術は非常にシンプルなロジックですが、それを実行するのは難しいです。

1. Secret Shared Validator(SSV)

これは秘密鍵をシャーディングする手法です。イーサリアムは POS 化された後、2 層のチェーンがあり、第 1 層のチェーンはコンセンサス チェーン、第 2 層のチェーンは実行チェーンと呼ぶことができます。これに基づいて、彼の POS のロジックは 2 つの層に分割されます。将来 DVD テクノロジーを採用した後、秘密キーを 2 つの部分に分割できます。つまり、秘密キーが POS に転送されるとき、32 個の秘密キーがある場合、 ETH、イーサリアム POS ノードに参加したい場合は、秘密キーを引き出し秘密キーと署名秘密キーに分割できます。 SSV が行うことは 1 つだけです。それは、引き出し用の秘密キーを保存するために自分に渡し、署名用の秘密キーを 4 つの部分に分割することです。これには SSV テクノロジーが使用されており、それを 4 つの部分に分割します。それを 4 つのノードに渡します。そして、私たちはそれを 4 つの部分に分割します。これら 4 つのノードのオンライン レートの 3/4 を使用すると、署名は成功します。

2. DKGテクノロジー

2 番目の技術は実際には DKG 技術であり、署名秘密鍵生成技術として理解できます。 SSV のノード技術を使用すると、ノードのキーを 4 つのフラグメントに分割することができ、その 4 つのフラグメントは、数万のノードから選択された 4 つのノードに渡されます。自分のリスク選好や報酬に基づいて選択することもできるし、高いと思うなら選ばないこともできるし、安全で高いと思うなら選ぶこともできるし、手数料も選ぶこともできる もう少し低くて安全性が低い中国、米国、日本、シンガポール、さらにはヨーロッパを選択することもでき、各国で 1 つを選択すると、これら 4 つのノードの 3/4 の検証を行うことができます。これにより、ビザンチン攻撃の問題が解決されます。

3. 3 番目のポイントは、マルチシグネチャウォレット技術です。MPCウォレットの技術も非常に難しいですが、実装後はユーザーにとっては非常にシンプルな技術です。

3. ソリューションの具体的な実装: POS エコロジカル参加者としての SSV.network

DVT には、SSV、DKG、MPC の 3 つのコア テクノロジーがあります。これら 3 つのテクノロジーは SSV のコアテクノロジーであり、これは私たちが存続し、イーサリアム、または将来イーサリアムの LSD トラックになりたいと考えている皆さんにサービスを提供できる技術的基盤でもあります。

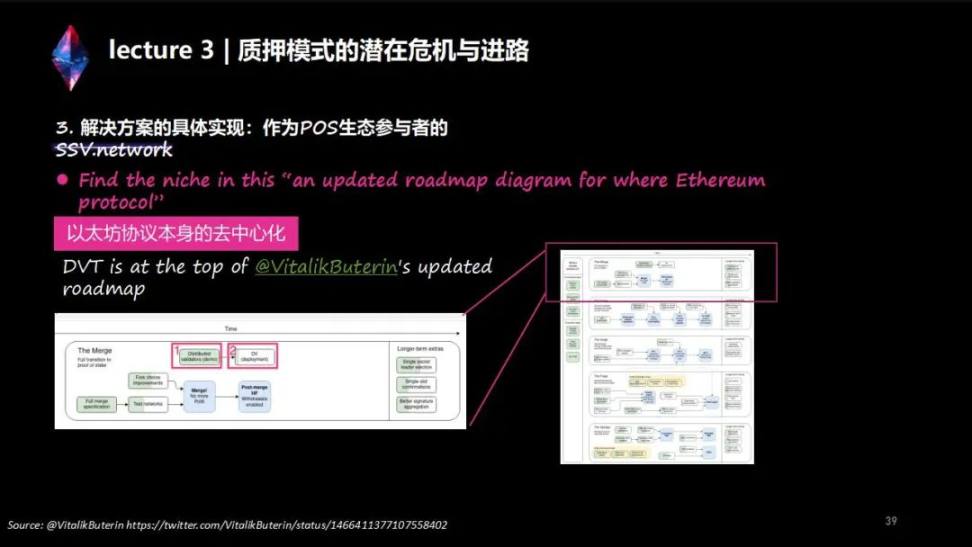

DVT の計画を見ると、DVT の当初の名前は DVT ではなく SSV でしたが、後に SSV ネットワークを備えた DVT に変更されました。

当時、V 神伝 POS の最初のドキュメントの場所は DVT でした。私は個人的に、Vitalik はイーサリアムのセキュリティが十分に分散された独自のノードに基づいていることを認識できると理解しています。最近の SEC 委員長によるブロックチェーンに対する厳しい監視を思い出すと思いますが、SEC はブロックチェーンに最も精通した伝統的な金融関係者を SEC に採用し、現在は彼が分散型ブロックチェーン技術を監督しています。個人的には、彼はブロックチェーンが何であるかを私よりもよく知っていると思いますし、彼の監修は非常に中立的かつ正確で、LSDトラックでは最も正確なクラーケンを選んで監修してくれました。これはまた、誓約モデルがより分散化される必要があることを示しています。

DKG テクノロジーにより、4 台のマシンが秘密キーを共有できるため、コインを引き出すための秘密キーはユーザーの手元にあり、バリデーターキーは 4 つのノードで一緒に保存および検証され、各ノードは検証のうちの 1 つだけをマスターします。秘密鍵。

マルチパーティセキュアコンピューティング技術は業界において非常に重要な技術であり、V God が非常に大切にしている技術でもあります。マルチシグネチャ ウォレットは、Web3 の一部の dAPP にとって非常に便利で、資金移動をより安全かつ便利にすることができます。

SSVの技術チームとイーサリアム財団の技術チームは頻繁にコミュニケーションを取りており、SSVとイーサリアムは非常に良好な共生関係にあります。将来的には、すべてのユーザーが体験できるミドルレイヤーの製品が登場し、SSVもすべての人にサービスを提供できることを期待しています。

講義4:暗号化世界における「国の借金」の出現とLSD応用層の創出の契機

BlueWharf:

私は BlueWharf、Shield の寄稿者です。別の次元を使ってお話したいと思います。財務上の観点から、POS での現在のイーサリアム マイニングはどのような製品ですか?

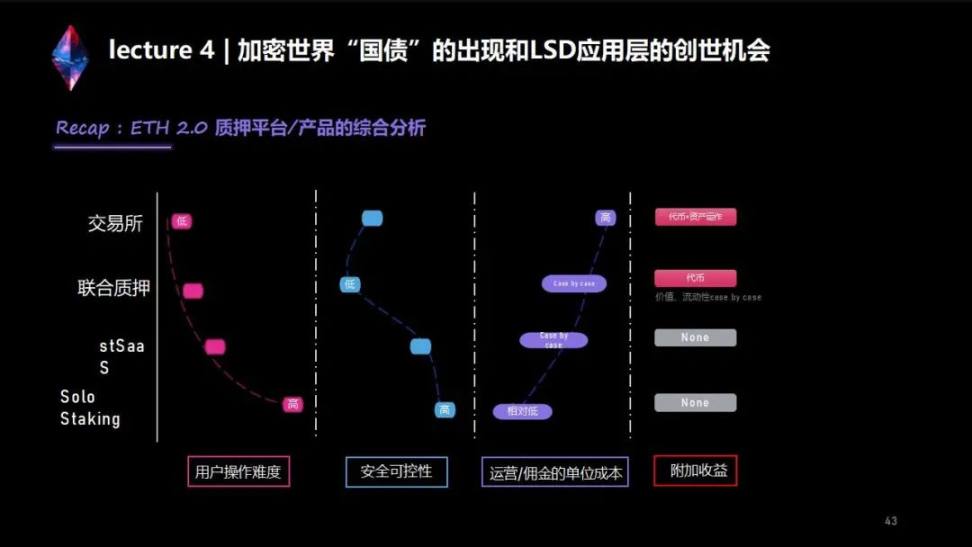

要約: ETH 2.0 ステーキング プラットフォーム/製品の包括的な分析

1. 暗号化された世界でリスクのない収益資産が生まれる

捕虜の時代では、政策、電力の不安定、地域関係などの一連の要因に加えて、機械の購入、採掘機械のメンテナンスなどに資金を投資する必要があります。 BTC マイニングやイーサリアム ファング マイニングは、リスクの高い投資であり、原資産としてはあまり適していないと考えています。

しかし、POS に到着すると、元本を価値あるエンティティに費やす必要がなくなり、元本を返すリスクに直面することもなくなります。同時に、投入後のマイニングの収益率は非常に安定しており、プロセス全体が非常に透明でクリーンであり、コンピューター室のメンテナンスなどの一連の運用リスクを負担する必要がありません。

伝統的な世界には、さまざまな国の国債という非常に大きなリスクのない収入資産が存在します。私たちは、イーサリアム POS マイニングの出現により、従来の世界における国債に似た大規模なリスクのない原資産が暗号化された世界全体に実際に導入されたと考えています。

この問題はどのような大きな影響を与えるのでしょうか?まず、伝統的な世界、特に伝統的な資産管理市場において国債がどのような役割を果たしているかを見てみましょう。

従来の資産管理市場では、銀行の非常に一般的な資産管理商品が 2 つあります。1 つは債券商品で、100 元を預けると年末に全員に 102 元が与えられます。この 2 元は利息です。

しかし、「Fixed Income +」という別の商品をよく見かけますが、あなたの 100 元はまだ 100 元であり、あなたの 2 元は 3 元、4 元、5 元、または 6 元になる可能性があります。このプロセスはどのようにして生まれたのですか?実際、約 19 年前、中国は経済発展が非常に速かったため、金利が非常に高かったのです。債券では 5.6 ポイントが得られるかもしれませんが、GDP が低下するにつれて、ローン金利は上がらなくなります。スペースは基本的に4ポイント以内です。したがって、それでも5ポイント以上の収入を得たい場合は、「固定収入+」商品が2019年以降市場で非常に人気のある金融商品となっています。 「Fixed Income +」の全世界規模は非常に大きく、おそらく数十兆ドルに達します。

ここで、伝統的な世界における国債が「債券+」の積においてどのように重要な役割を果たしているかを理解する必要があります。通常、この理財商品を購入してブローカーに100元を渡した場合、ブローカーはまずその100元を使って国債などのリスクのない商品を購入します。しかし、ここには米ドル国債、人民元国債、その他の非常に大きな種類の国債など、比較的安全な国債であると誰もが考えているさまざまな種類の国債があります。国債に投資した後、国債の最初の利回りが表示されます (たとえば、国債の利回りは年率 3% です)。年率3%の収入を得たらみんなは何をするでしょうか?

銀行の主流派の行方については書きましたが、銀行は通常、年率3%の利息部分を株式投資、株価指数先物、国債先物、転換社債などを含む発行市場および流通市場に投資しています。以前、香港株式市場は新規上場が比較的活発でしたが、新規上場や固定増額カテゴリーに対する需要もある程度あるため、この3%はさらに高くなるでしょう。

もちろん、伝統的な市場にはもう 1 つの共通の目的地があります。私たちはそれを総称してクオンツ取引と呼んでいますが、実際にはいくつかの種類に分かれています。たとえば、クオンツ ヘッジ取引もあります。ヘッジ取引のほとんどは、低額のヘッジ取引である可能性があります。リスク。; また、市場の主観的な判断が混合されたタームアービトラージ戦略や CTA 戦略もあります。

これが伝統的な世界における「債券+」商品がどのようにして誕生するのか、そしてここでの国債の役割です。国債のような安全な原資産がなければ、多くの「債券+」商品は生み出せません。

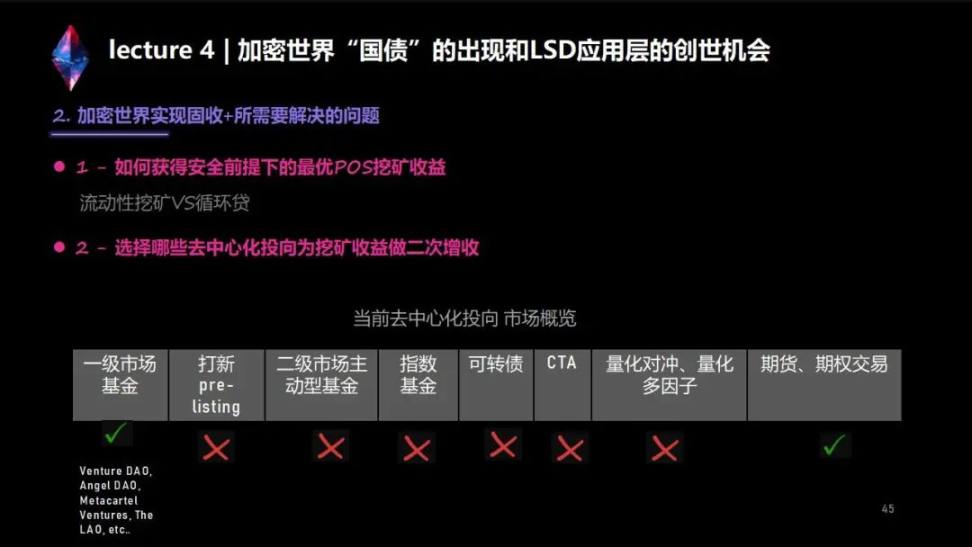

2. 暗号化世界での債券+実現に向けて解決すべき課題

従来の世界では導入が完了したばかりですが、仮想通貨の世界では、POS マイニングによって国家債務レベルの大規模なリスクのない資産全体がもたらされました。暗号通貨業界では、「債券 +」は従来の世界全体における巨大なアプリケーション シナリオです。これはどうやってデザインすればいいのでしょうか?通常、避けられない疑問が 2 つあります。最初の疑問は、債券の第 1 層の収入をどのようにして得ることができるかということです。 2番目の質問は、この一定の収入を得た後に、次にどのように収入を増やすかを考えなければならないということです。

1. 安全を前提に最適なPOSマイニング収入を得る方法

上海でのアップグレード前の現在の環境では、最適な POS マイニングにはセキュリティ前提と呼ばれる大きな前提があるとシールドは考えています。そのようなプロトコルを提供したい場合、他人が簡単に操作できないからです。自分のデータ全体がチェーン上にあり透明性があるため、自分の現在位置や様々な状況を計算することができますが、他人が簡単に計算できるようなプロトコルを設計すると、そのプロトコルはセキュリティリスクになると考えられます。

この場合、現在市場には 2 つの一般的な戦略があります。

最初の戦略: Lido からの収益を使用してこれを実行し、ステーキング プロトコルからの収益を使用して Curve で流動性マイニングを実行します。これは比較的一般的な戦略です。

2 番目の戦略: 貸付契約を使用してリボルビング貸付を行う。リボルビング貸付はより高いレバレッジを加えることができるため、利回りの観点からは、先ほどの流動性マイニングの利回りよりも高くなります。しかし、実際にはその高い収益率はレバレッジの増加によってもたらされます。これには 2 つのリスクがあり、1 つは、先ほど述べた stETH と ETH の価格差により清算につながるリスクであり、これは主に貪欲か否かによって決まります。あまり欲張った場合、現状から判断すると突き抜けられて清算に至る可能性があります。欲張らずレバレッジ比率が低めであれば比較的崩されにくいでしょう。

しかし、ここでより大きなリスクが生じるのは、リボルビング ローンの本質はレバレッジを高めることであり、返済したい場合はレバレッジを解除する必要があるという事実から来ていると考えます。ここで重要なのは、AAVE の wstETH 取引ペアの流動性でさえ約 1 億 1,000 万米ドルであるが、AAVE の取引ペア プールの比較的大きな部分がリボルビング ローンから来ている可能性があるということです。つまり、1億ドルの流動性があるということを見ると、ここにある5,000万ドルの流動性は実際にはリボルビングローンによるものである可能性が高く、実際にはそれほど大きな流動性を持っているわけではありません。これは、ここでの最大のリスクは、誰かが一度に 5,000 万または 7,000 万を融資した場合、プールが十分ではなくなることであることを意味しており、レバレッジを解くのが難しいことがわかります。

このような状況では、多額のリボルビングローン戦略はレバレッジが効かなくなるリスクに直面する可能性があるとシールドは考えています。したがって、Shield は現在、最高の収益率ではないかもしれないが、横になって眠ることができる戦略、つまり動的に調整されたプレッジマイニング + 流動性マイニング戦略を提供しています。

上海のアップグレード前に、最適なマイニング収入を見つけるために現在私たちが取り組んでいるポイントは次のとおりです。上海のアップグレードに伴い、市場に大きな変化が起こり、マイニングルートの数が増加する可能性があります。しかし、上海のアップグレード前、私たちが最も懸念していたのはセキュリティ範囲でした。

2. 最適な収入をどのように活用して付加価値を高めるか

DeFi プロジェクトの資金は DeFi の目的地に流れる必要があるため、従来の世界の財務管理シナリオが DeFi の世界に適用できるかどうかを検討してみましょう。従来の世界では実行可能なシナリオですが、現在の DeFi の世界では、プライマリー市場ではファンド + 先物/オプション取引のみが存在します。しかしながら、現時点におけるベンチャー DAO のようなプライマリーマーケットファンドのガバナンスレベルと収益率は、依然としてさまざまな主観的要因の影響を受ける可能性があります。しかし、新しい上場前、流通市場のアクティブファンド、インデックスファンド、転換社債、CTA、クオンツヘッジ、クオンツマルチファクターなどの収入増加戦略のほとんどは、現在、暗号通貨業界において確固たるソリューションを持っていないか、そうではありません。分散型に適したガバナンスや意思決定を目的とした組織形態のため、大規模なボリュームはありません。

そして先物取引やオプション取引もできるようになりました。先物取引の問題点は、複雑なポジション管理の問題を伴い、特にチェーン上で清算のリスクが生じる可能性があること、さらにそれは非常に主観的なものであり、現時点では好ましい方向であるとは考えていません。

残りはオプション取引戦略です。オプション取引戦略は買い方と戻り方を決定します。すべてチェーンに記録できます。したがって、これは現在、比較的高度なリスク管理を備えた最も透明性の高い付加価値ソリューションです。

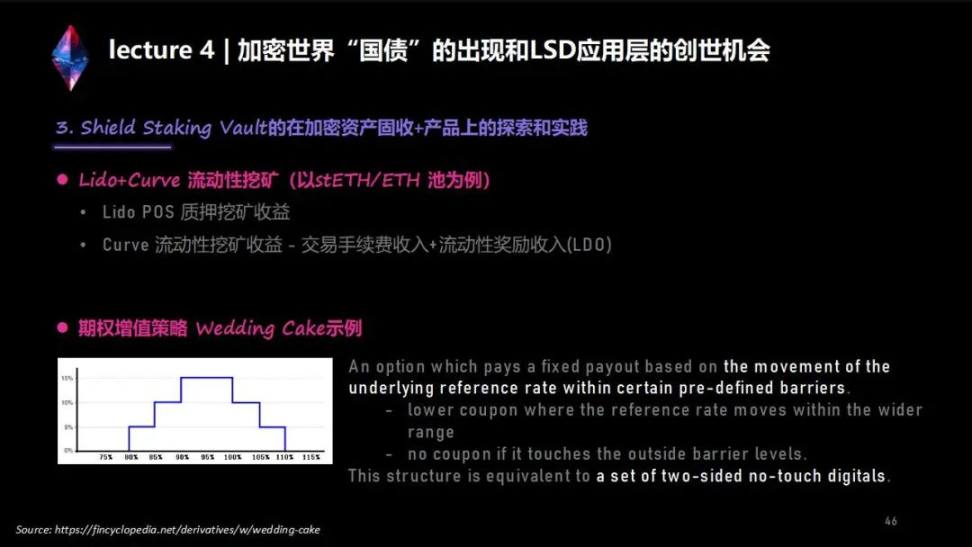

3. 暗号化資産債券 + 商品におけるシールド ステーキング ボールトの探索と実践

これらの分析を行った後、Shield は Shield Saking Vault と呼ばれる製品を発売しました。これは主に次の 2 つの問題を解決するために使用されます。

最初の質問: 「固定収入」に焦点を当てる, つまり、誰もが市場力学に基づいて最適なマイニング収入を見つけて集計できるようにすること. 上海でのアップグレード後、この協定はイーサリアム全体のマイニングの入り口になる可能性があります。 Lido などの基盤となるプロトコルに基づいて、ETH POS をマイニングしたいユーザーにとって最適なマイニング パスを引き続き見つけていきます。

2番目の質問: 「Fixed Income +」をさらに発展させるために、先ほどの分析に基づいて、誰もがETH POSマイニング収入の二次的な付加価値を行えるように、比較的勝率の高いオプション戦略を選択します。

流動性マイニングはシンプルな戦略です。最初のレイヤーでLidoのプレッジ収入を実行します。つまり、プレッジマイニングです。2番目のレイヤーは、このstETHとETHトランザクションのペアを使用してCurveの流動性マイニングを行います。3つのレイヤー収入を受け取ります: 最初のレイヤーは取引手数料の収入、2 番目の層は流動性報酬の収入、3 番目の層は Curve の報酬収入 (低く、無視できるほど) です。しかし、実際にはLidoでのステーキングマイニングによる取引手数料収入、Curveでの流動性マイニングによる収入、流動性報酬による収入は動的に変化しており、Shieldはそのデータをモニタリングし、最高の利回りを実現するための動的な調整を実現します。

収入を得たら、全員に第 2 の選択肢を与えます。ギアも複数から選択できます。

まず、保守的な人であれば、前述のプレッジ + 流動性マイニングしか実行できません。

2番目: あなたが元本を保証する人であれば問題ありませんが、利子の部分は自分自身を手放して市場がもたらす利益に賭けることができます。その場合、それは2番目の層であり、私たちはそれを中程度の商品と呼んでいます。そして利息部分はオプション付加価値戦略として使用されます。

3 番目: より高い年率リターンを得たい場合は、元本の一部 (たとえば、資本保全の 90%) の圧力に耐え、その後、元本の 10% にマイニング収入を加えたものを取り出す必要がある場合があります。 、一緒に行うには マーケットオプションのオプション。

最後の2つの歯車の過程で、先ほどのオプション付加価値戦略が導入されますが、現在はウエディングケーキと呼ばれるオプション戦略を選択しています。模式図に示すように、その戦略はケーキのような形をしています。つまり、青い線の範囲内でお金が儲かります。市場トレンドが青い線の範囲内にある限り、利益は得られます。これは毎週このような収益率を持つウィークリー戦略です。 2 週目の価格がケーキの最高レベルに達すると、年率 15% の収益率が得られますが、これは実際には、現在の価格がケーキの真ん中から始まることを意味します。ケーキの左側と右側から開始してロングにするかショートにするかを選択すると、ケーキの中間層は年率 15% ではなく、年率 200% になります。

この戦略の場合、青い線の範囲内であれば利益が出ます。 ETH の場合、私たちの戦略は、おそらく 1 週間で 25% 下落するか、1 週間で 25% を超えて上昇する場合にのみ、青い線から外れる可能性があることを意味します。この確率が起こると予想する場合は、今週は買わないでください。この小さな確率事象が無視される限り、ほとんどの場合、ETH の価格はこの青い線の範囲内に収まるため、この戦略は比較的安定したオプション収入戦略です。ただし、明確にしておきますが、どのような取引にも絶対というものはなく、極端な状況では依然としてリスクがあり、投資家は慎重に検討する必要があります。