アーサー・ヘイズ: FRBの新しい銀行ターム物資金供給プログラム(BTFP)の影響は何ですか?

著者: アーサー・ヘイズ

元の編集: GaryMa Wu 氏はブロックチェーンを言った

著者: アーサー・ヘイズ

元の編集: GaryMa Wu 氏はブロックチェーンを言った

FRBが2022年3月に利上げを開始して以来、私は常に最終結果は大規模な金融混乱とその後の紙幣印刷の再開になると信じてきた。 FRBやその他すべての主要中央銀行にとって、現在の金融システム(彼らが権力を行使できる場所)を存続させることが最大の利益であることを覚えておくことが重要です。つまり、世界以来構築されてきたシステムを事実上一掃することです。第二次世界大戦 衝撃的な負債とレバレッジは問題外です。したがって、実際の銀行危機や金融危機に対して、彼らが紙幣を印刷し、そもそも私たちを危険にさらす新たな行動の波を奨励することで対応するであろうことは、ほぼ確実に予測できます。"他の多くのアナリストと同様、私もバーチャル演壇から、FRBは何かを破壊するまで利上げを続けるだろうと予測してきた。どのものが最初にクラッシュするかは誰にも正確にはわかりませんが、確実にクラッシュすることは誰もが知っています。しかし、結論を急ぐ前に、2023年に米国の金融システムの一部が破綻すれば、FRBは過去1年間続いてきた引き締めサイクルを逆転せざるを得なくなるだろうと主張する人もいる(私を含む)。私たちはこの道を進んでいる途中です。"私はFRBの新しい銀行ターム物資金供給プログラム(BTFP)の影響について、私のお気に入りのヘッジファンドマネージャーと話し合いました。 BTFPも発現

(クソピボットを買え!) FRBが今行ったことの重要性は理解しているつもりでしたが、この政策が実際にどれだけ大きな影響を及ぼしたかは十分には理解していませんでした。私が学んだことについては後ほど詳しく説明しますが、BTFP、つまりイールドカーブコントロール(YCC)を新しく、より魅力的で、より親しみやすい形に再パッケージ化したものは、実際には国債を購入せずに無制限に購入できるようにする非常に賢い方法であると言えば十分でしょう。それらを購入しています。

この BTFP スキームがなぜ非常に画期的であり、最終的に貯蓄者にとって破壊的であるのかを完全に理解するために、ここに至るまでの経緯を振り返ってみましょう。私たちはまず、なぜこれらの銀行が破綻したのか、そしてなぜBTFPがこの危機に対して非常に巧妙な対応をとったのかを理解する必要があります。

副題

その年の3月: 疫病が水門を開いた

すべては2020年3月に始まり、連邦準備理事会がパンデミックによる財政ストレスを回避するために必要なことは何でも行うと約束した。

米国連邦政府は、国民の銀行口座に(刺激小切手の形で)直接資金を入金するために、第二次世界大戦以来最大の財政赤字を生み出す動きをとった。 FRBは政府の小切手を事実上現金化した。政府は借入資金を賄うために巨額の新規国債を発行しなければならなかったが、FRBは金利をゼロ付近に保つために律儀に国債を買い入れた。それはハイパーインフレ的なアプローチだったが、世紀のパンデミックに直面していた当時は問題ではなかった。

予想通り、空前の金融ブームが始まりました。富裕層も貧困層も、誰もが支出すべき刺激策を持っています。同時に、資産投機家の資本コストはゼロに低下し、ワイルドなベンチャーキャピタル投資を促進しています。誰もが金持ちになり、すべてが引っ張り運動になります!

副題

強気市場

非常に多くの新しいお金が国民に利用可能になったため、銀行には預金が溢れかえりました。私たちが商品、サービス、金融資産を購入するとき、お金は銀行システムから出ていくのではなく、ある銀行から別の銀行に移動するだけであることを忘れないでください。したがって、新しく印刷されたお金のほとんどは、どこかの銀行の預金残高に収まることになります。

JPモルガン、シティバンク、バンク・オブ・アメリカなどの重要な系統銀行では、預金の割合が増加しているが、それは大げさではない。しかし中小規模の銀行にとっては大幅な増加だ。

地方銀行と呼ばれることもある米国の銀行業界の弱者たちは、これほど多額の預金を持ったことはない。銀行は預金を受け取ると、その預金を使って融資を行います。これらの銀行は、純金利マージン (純金利マージンとも呼ばれます) を獲得するために、この新たな資金をすべて保管する場所を見つける必要があります。利回りがゼロかゼロをわずかに上回っていることを考えると、連邦準備銀行にお金を預けてその超過準備から利子を得るということだけでは運営コストをカバーできないため、銀行は収益を増やすためにある程度の信用リスクやデュレーションリスクを負うことによってそうしなければなりません。

借り手が返済できなくなるリスクを信用リスクといいます。投資できる最も信用格付けの高いクレジット (つまり、信用リスクが最も低いクレジット) は米国政府の債務であり、財務省債務としても知られています。これは、政府が債務を支払うために合法的に紙幣を印刷できるためです。投資できる最も高い信用リスクは、FTX のような企業の負債です。貸し手がより多くの信用リスクを引き受ける意欲があればあるほど、貸し手は借り手に要求する金利も高くなります。企業が請求書を支払えなくなるリスクが増大していると市場が認識すると、信用リスクが増大します。これにより債券価格が下落します。

ほとんどの銀行は一般的に信用リスクを非常に回避します(つまり、デフォルトする可能性が高いと思われる企業や個人にお金を貸したくありません)。しかし、最も明白で安全な選択肢である米国の短期国債への投資が利回りが0%に近い市場では、利益を上げる何らかの方法を見つける必要がある。その結果、多くの銀行はデュレーションリスクを取ることで収益を向上させ始めました。

デュレーションリスクとは、金利の上昇により特定の債券の価格が下落するリスクのことです。債券のデュレーションの計算方法については詳しく説明しませんが、デュレーションとは、金利の変化に対する債券価格の感応度であると考えることができます。特定の債券の満期までの期間が長くなるほど、金利またはデュレーションのリスクが高くなります。デュレーション リスクは金利レベルによっても変化します。これは、デュレーション リスクと特定の金利レベルとの関係が一定ではないことを意味します。これは、金利が 0% から 1% に上昇すると債券は金利の影響をより受けやすく、金利が 1% から 2% に上昇すると金利の影響をあまり受けなくなることを意味します。これは凸性またはガンマと呼ばれます。

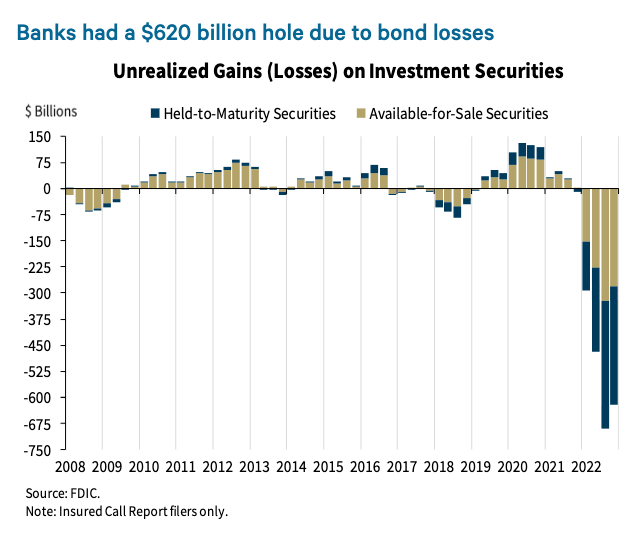

一般に、ほとんどの銀行は、(リスクの高い企業ではなく)米国政府のさまざまな部門に資金を融資することで信用リスクを制限していますが、(デュレーションリスクが大きい)満期の長い債券を購入して利息収入を増やしています。つまり、金利上昇に伴って債券価格が下落し、すぐに多額の損失を被る可能性がある。もちろん、銀行は金利スワップ取引によって金利リスクをヘッジできます。一部の銀行はこれを行っていますが、多くの銀行は行っていません。国債ポートフォリオに組み込まれた巨大な金利リスクをヘッジするためにSVB経営陣が下した非常に愚かな決定について何か読むことができます。

順に見ていきましょう。銀行が 100 ドルの預金を受け入れた場合、銀行は米国債 (UST) やモーゲージ担保証券 (MBS) などの 100 ドル相当の米国政府債券を購入することになります。これまでのところ、この資産負債管理戦略に問題はありません。実際には、貸付損失に対する十分な安全バランスを維持するために、預金と貸付の比率は 1:1 未満である必要があります。

銀行はこうした巨額の含み損を預金者や株主への影響からどのように隠しているのでしょうか?銀行は、数々の正当な会計上のトリックを利用して損失を隠します。すでに融資を行っている銀行は、取引可能な債券のポートフォリオの市場価値が収益によって変動することを望んでいません。そうでないと、彼らのトリックが全世界にバレてしまうだろう。そうなると、株価が下落したり、自己資本規制に違反したとして規制当局が閉鎖を余儀なくされたりする可能性がある。したがって、銀行が満期前に債券を売却しない場合は、債券を「満期保有」とマークすることができます。これは、満期まで債券を購入価格でマークすることを意味します。その後、銀行は公開市場で債券が取引される価格に関係なく、含み損を無視できます。

小規模銀行にとっては順調だ。彼らは顧客の預金に利息を課さず、代わりにこれらの預金を米国政府に 1% ~ 2% (UST) で、米国の住宅購入者に 3% ~ 4% (MBS) で貸し出します。それは些細なことのように思えるかもしれないが、数百億ドルの融資を利用すれば、意味のある収入となる。こうした「大きな」利益を受けて銀行株は急騰した。

文章

KRE US — SPDR S&P 地方銀行 ETF

同ETFは2020年のパンデミックの安値から2021年末までに150%以上上昇している。

しかし、それに伴いインフレが起こります。

彼はアーサー・バーンズではない、ポール・フォルカーだ

元FRB議長に関する簡単な歴史のレッスン。

アーサー・バーンズは1970年から1978年まで連邦準備制度理事会の議長を務めました。現代の金融史家はバーンズ氏に感銘を受けていない。彼の功績は、1970 年代初頭のインフレへの対処を拒否したことでした。

ポール・フォルカーは1979年から1987年まで連邦準備制度理事会の議長を務めました。現代の金融史家らは、前任者たちが直面してきたインフレ問題の根絶に尽力したボルカー氏の取り組みを称賛している。フォルカー氏は勇敢で大胆だと評されているが、バーンズ氏は弱くて無力だと評されている。

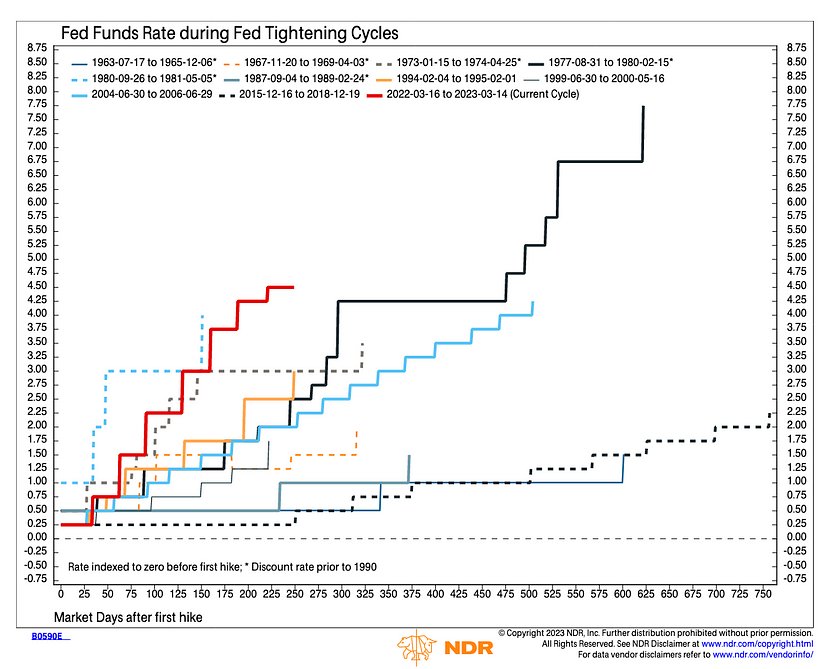

パウエル氏はバーンズ氏よりもフォルカー氏のようになりたいと考えている。彼は歴史における自分の立場を深く気にかけていました。パウエル氏は報酬を得るためにこの仕事をしているわけではない、おそらく億万長者だ。彼は通貨改革者としての地位を固めることに専念していた。だからこそ、インフレ率がパンデミック後40年ぶりの高水準に達したとき、彼はフォルカーの最高の服装を着て、何か大きなことをしようと準備を整えてマリナー・エクルズのビルに入った。

2021年後半、FRBはインフレが問題だと述べた。具体的には、FRBは0%を超える金利の引き上げを開始し、バランスシートの規模を縮小すると述べた。 2021年11月から2022年1月初旬にかけて、リスク資産価格はピークに達した。ペイントレインの準備は完了です。

パウエル氏は、自分はやるべきことをやっていると感じた。ほとんどのアメリカ人(金融資産を所有していない)の物価を抑えるために、富裕層の金融ポートフォリオは後回しにされている。同氏はヘッジファンドが今年大幅に下落することや銀行家のボーナスが削減されることなど心配していない。それで、何が...金持ちを食べる、米国経済は好調で失業率は低い。これは同氏が利上げを継続し、連邦準備制度が富裕層を支援するために金融資産価格の引き上げのみに関心があるという考えを払拭できることを意味する。なんて英雄なんだ!

しかし、銀行業界には問題が生じつつある。

副題

破産した

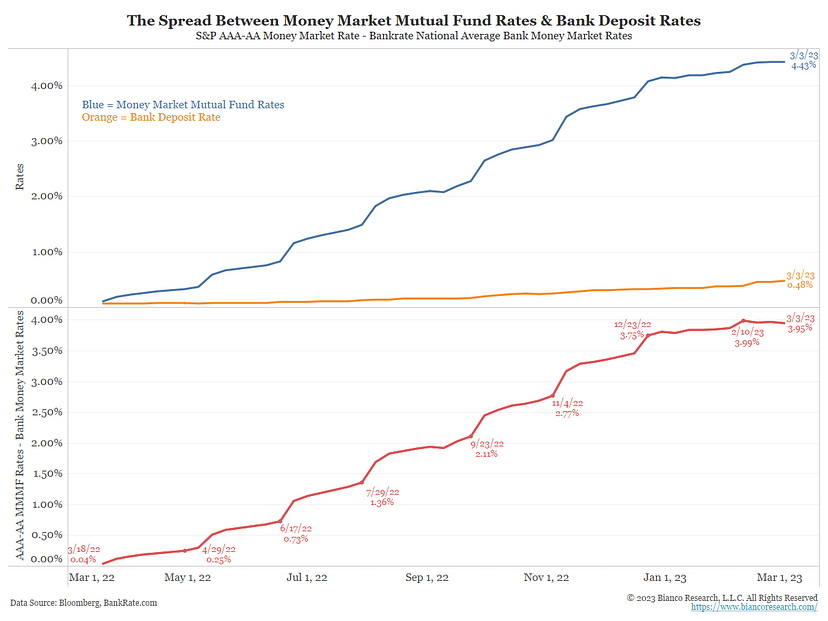

銀行を貯蓄している人は、FRB が金利を引き上げると、自分の貯蓄に対する金利が上がると考えるでしょう。間違っている。

ビアンコ・リサーチによる上記のグラフは、預金金利がFRBの政策金利と連動して変動するマネー・マーケット・ファンド金利の上昇よりも大きく遅れていることを示している。

「大きすぎて潰せない」大手銀行は、実際には預金を必要としていないため、預金金利を引き上げる必要はない。彼らはFRBの手によって数兆ドルの超過準備を持っています。さらに、顧客は大企業顧客である傾向があり、その預金は安定しています。フォーチュン 500 企業の CFO は、数ベーシス ポイントを追加で獲得するためだけに、JP モルガンを米国の奥地に本社を置く地方銀行と交換するつもりはありません。大企業は、忠実な預金者への見返りとして、これらの大手銀行から低額融資などの他のサービスも受けています。

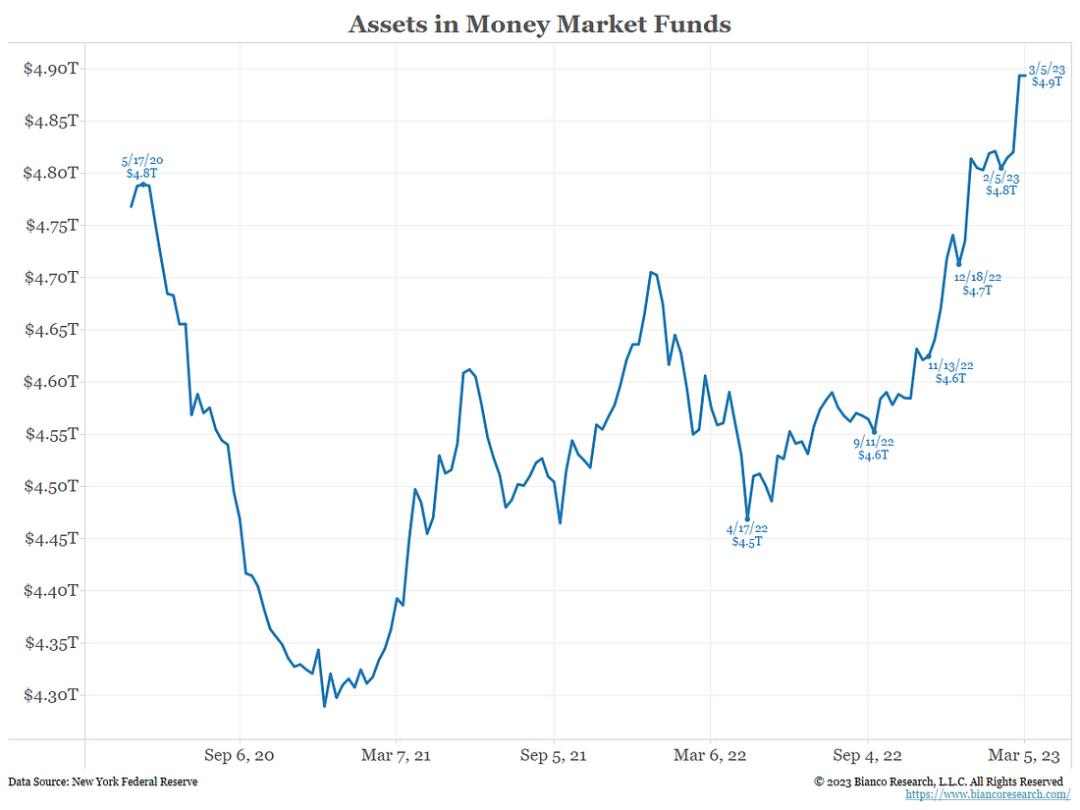

その結果、預金者は小規模銀行から逃げ出し、高利回りのマネーマーケットファンドに新たな居場所を見つけた。

小規模銀行から預金が流出するにつれ、バランスシート上で最も流動性の高いものを売却しなければならなくなった。米国国債とモーゲージ担保証券(MBS)は非常に流動性が高い。ただし、これらの債券は2020年と2021年に購入されたため、2022年末または2023年初めに市場が値上がりすると、これらの債券の価値は大幅に下落することになります。

ps:"副題"ゲームオーバー

炭鉱のカナリア

これは、危険または不安定な環境における最初の警告信号または標識を指す比喩的な比喩です。

銀行業界の「炭鉱のカナリア」はシルバーゲート社の破産だった。シルバーゲートは、最もフレンドリーな仮想通貨銀行となった後、カリフォルニアの無名銀行から、米ドル銀行サービスを必要とするすべての最大手の取引所、トレーダー、仮想通貨保有者にとって頼りになる銀行になりました。彼らの預金基盤は膨れ上がり、預金者のお金を米国政府に投資します。これは、多くの場合、最も安全な投資の 1 つです。彼らはスリーアローズキャピタルのような怪しい会社や人物と取引しているわけではなく、世界で最も裕福で最も強力な国にお金を貸しているのです。

シルバーゲートの仮想通貨預金者は逃亡を決意し、預金者は迷惑を掛けたくなかったし、シルバーゲートが何らかの形でFTXから発生した不審で違法の可能性のある活動を助長したかどうか(あるいはそれを知っていただけでも)知りたくなかった。そこで彼らは撤退し、銀行は賠償金を支払うためにローンと債券を赤字で売却しなければならなかった。シルバーゲートが2022年に7億5,400万ドルという驚異的な損失を報告したのはこのためだ。

次に起こったのはSVBによる株式公開の失敗だった。株式公開とは、企業が投資銀行と協力して、現在の市場価格よりも低い価格で大規模な機関投資家に株式を販売することです。

SVB の株式発行は、実行された順序により注目に値します。ゴールドマン・サックスは、SVBの水中債券ポートフォリオへの入札を行った銀行であり、株式売り出しの調整も行った。

問題は、なぜSVBが最初に債券をゴールドマン・サックスに売却し、その後株式を発行したのかということだ。 SVBが債券を売却した後は、損失と規制上の資本要件の明らかな違反を認識する必要がありました。また、このすべての情報を投資家 (つまり、株式を購入する可能性のある人) に開示する必要があります。ほんの少し前に、銀行が巨額の損失を抱え、自己資本規制に違反する可能性があると発表していたとしたら、なぜその銀行の株を買うのでしょうか?明らかに買わないし、実際誰も買っていない。同銀行は、ハイテク業界の著名人が投資先企業に対し、SVBの資金を直ちに引き出すよう指示した株式売り出しの大失敗からわずか数日後に破綻した。

この悲しい話の教訓は、SVBの株式売り出しの執行がまずかったことで、地方銀行のバランスシートの含み損に市場の注目がさらに集まったということだ。市場はさらなる疑問を持ち始めています。他に誰が困っているでしょうか?

米国地域全体の銀行がシルバーゲートやSVBと同様の問題を抱えていることが判明した。これらの銀行が苦境に陥っている理由を要約すると、次のようになります。

1. 彼らの預金基盤は膨れ上がり、金利が歴史的に低かった時期にお金を貸し出しました。

2. これらの銀行は、FRBの政策金利引き上げによる金利上昇に伴い、債券やローンのポートフォリオに多額の含み損を計上している。

3. 預金者は地方銀行よりも高い金利を望んでおり、そのため資金が流出し、マネー・マーケット・ファンドや短期米国財務省短期証券などの高利回り商品に投資し始めます。銀行は、債券やローンのポートフォリオから得られる平均金利がフェデラル・ファンド金利をはるかに下回っているため、預金者にフェデラル・ファンド金利を支払うことができないため、こうした損失に耐えることができない。

先週末、世界はシルバーゲートとSVBの問題を巡り、仮想通貨やテクノロジー企業の預金への影響に注目した。 CircleのUSDCステーブルコインも、Silvergate、SVB、そしておそらくSignature Bankとの重要な関係の可能性により、アンカーを解除され、0.90ドルを下回りました。多くの人は、問題は仮想通貨やテクノロジーに関するものではなく、システム上重要な銀行として指定されていないすべての銀行がシステム上の問題に直面していると信じている。

したがって、月曜日に米国の株式市場が開くと、多くの銀行が罰せられることは誰もが知っています。具体的には、全国的な取り付け取り付けの可能性を多くの人が懸念している。

副題

FRBと米国財務省は良い危機を無駄にしませんでした。彼らはいくつかの体系的な問題に対して非常に洗練された解決策を考案しました。最も重要なことは、彼らは、管理が行き届いていない仮想通貨やテクノロジーに特化した銀行を、どうせ彼らが介入してやるべきことをしなければならなかったとして非難することができるということだ。

ここで、BTFP について説明した真に革新的な文書について詳しく説明します。 (ドキュメント内の参照は太字および斜体で示されており、各参照の下に実際の影響の詳細な説明が記載されています。)

副題

銀行定期資金調達スキーム

計画:米国の預金金融機関に流動性を提供するため、各連邦準備銀行は特定の証券を担保として適格な借り手に融資を行う。

借り手の適格性: 連邦政府が保証する預金取扱機関 (銀行、貯蓄組合、信用組合を含む) または主信用の資格がある外国銀行の米国支店 (12 CFR 201.4(a) を参照) は、このプログラムに基づいて借入する資格があります。

それは非常に簡単で、プログラムに参加するにはバンク・オブ・アメリカである必要があります。

適格担保: 適格担保には、2023 年 3 月 12 日の時点でその担保が借り手によって所有されている場合に限り、公開市場操作で連邦準備銀行によって購入される担保として適格なあらゆる担保が含まれます (12 CFR 201.108(b) を参照)。

つまり、このプログラムで担保として使用できる金融商品は主に米国債と住宅ローン担保証券に限定されるということだ。 FRBは期限を設けることで、プログラムの対象を米国債と米銀行が保有する住宅ローン担保証券の合計額(約4兆4000億ドル)に限定した。

資金調達額: 資金調達額は、適格な借り手が担保する資産の価値によって制限されます。

クォータ制限はありません。銀行が 1,000 億ドルの米国債と住宅ローン担保証券を保有している場合、その合計額を提出して BTFP を資金調達に活用できます。これは理論上、FRBが米国銀行のバランスシートに保有されているすべての米国債と住宅ローン担保証券を担保に融資できることを意味する。

BTFP の最初の 2 つの段落は非常に重要なので、理解する必要があります。 FRBはさらに4兆4000億ドルの量的緩和を実施したばかりだ。説明させてください。

量的緩和とは、連邦準備制度が保有する米国債や住宅ローン担保証券を売却する代わりに銀行に準備預金を提供するプロセスです。 BTFPのもとでは、FRBは銀行から債券を直接購入するのではなく、紙幣を印刷し、米国債や銀行が抵当に入れている住宅ローン担保証券に対して融資を行う。預金者が4兆4000億ドルの現金を欲しがるなら、銀行は単に現金と引き換えに米国債と住宅ローン担保証券のポートフォリオ全体をFRBに質入れし、その現金を預金者に渡すだけだ。量的緩和であれBTFPであれ、FRBが生み出して流通させる通貨の量は増加している。

金利: ローン期間の金利は、1 年間の翌日物インデックス スワップレートに 10 ベーシス ポイントを加えたものとなり、金利はローン実行日から変更されません。

担保評価: 担保評価は額面価格となります。保証金は額面の100%となります。

フェデラル・ファンドの価格は1年金利に基づいて決定されます。短期金利は長期金利よりも高いため、これは銀行がローンの全期間にわたってマイナス金利を課されることを意味します。損失は深刻ですが、銀行は損失を認めて破産する代わりに、過小評価されている債券を交換することができます。 Silvergate、SVB、Signature のような残念な企業を除いて、誰もが仕事を続けることができます。

プログラム期間: 資格のある借り手は、2024 年 3 月 11 日までプログラムに基づいてローンを申請できます。

このプログラムは1年間のみと規定されているが、危機の際に政府が国民から託された権限を返還したのはいつだろうか?このプログラムは予防的に延長されるのはほぼ確実だが、そうでなければ、とにかくプログラムを延長するために紙幣を印刷する必要性について市場が大騒ぎすることになるだろう。

副題

BTFPの影響

疫病による水の放出よりも大きい

FRBはコロナウイルス危機に対応して4兆1890億ドルを増刷した。 BTFPの実施後、連邦準備制度は暗黙のうちに4.4兆米ドルを印刷しました。流行の紙幣印刷期間中に、ビットコインの価格は3,000ドルから69,000ドルまで上昇しました。今回はどんなパフォーマンスを見せてくれるでしょうか?

銀行は悪い投資だ

2008年の金融危機とは異なり、今回はFRBは銀行を救済せず、集会に参加させるつもりはない。銀行は 1 年間の金利を支払わなければなりません。 1 年金利は 10 年金利よりもはるかに高くなっています (逆イールドとも呼ばれます)。銀行は預金者から短期で借り入れ、政府に長期で貸し付けます。逆イールドが発生すると、取引は損失を被る必要があります。同様に、BTFPを利用する銀行は、預金金利を上回る額をFRBに支払う必要がある。

米国国債 10 年利回りから米国国債 1 年利回りを引いた値

銀行は、イールドカーブが再びプラスになるか、短期金利がローンと債券ポートフォリオの合計金利を下回るまで、利回りがマイナスになります。 BTFPは、預金者がマネー・マーケット・ファンドや米国債で得られる高い短期金利を銀行が支払う余裕がないという問題には取り組んでいない。預金は引き続きこれらの施設に流れることになるが、銀行はその不足を埋めるためにFRBから借り入れを行うことができる。会計の観点から見ると、銀行とその株主は損失を被りますが、銀行は破産しません。私は、バランスシートが修復されるまで、銀行株は一般市場を大幅にアンダーパフォームすると予想しています。

住宅価格が高騰した

30 年の住宅ローン金利から 1 年物の国債利回りを引いたもの

住宅ローン金利は 1 年金利と連動して変動します。 FRBは短期利回りを大幅にコントロールしている。基本的に住宅ローン金利を好きなところに設定でき、単一の住宅ローン担保証券を再度「購入」する必要はありません。

住宅ローン金利が低下すると、住宅販売が再開されるだろう。他のほとんどの国と同様、米国でも不動産は重要な産業です。売上の増加は資金調達が容易になるため、経済活動の促進につながります。不動産がより手頃な価格になると考えている場合は、もう一度考える必要があります。 FRBが復帰し、住宅価格を再び押し上げている。

副題

米ドル高

このプロセスが進むにつれて、他のすべての主要先進国の中央銀行もFRBに従い、銀行預金の流出を食い止め、自国通貨安を阻止するために同様の保証を実施する必要がある。欧州中央銀行、イングランド銀行、日本銀行、オーストラリア連邦準備銀行、カナダ銀行、スイス国立銀行などの中央銀行は喜ぶだろう。 FRBは無制限の紙幣印刷を導入したばかりなので、今度は同じことができるようになりました。米国の銀行システムは、他の銀行システムが直面しているのと同じ問題に直面しています。誰もが同じ協定を結んでおり、現在ではパウエル卿の下で、どの中央銀行も法定通貨のハイパーインフレを引き起こしたと非難されることなく、同じ措置で対応できるようになっています。

クレディ・スイスは数日前の夜、事実上破綻していた。スイス国立銀行は信用流出を食い止めるために500億スイスフランの保証付き融資を提供しなければならなかった。西側諸国の主要先進国の大手銀行はいずれも破綻寸前に陥ることが予想されており、いずれの場合も感染拡大を避けるために(FRBが行っているのと同様に)全額預金保証をする対応になると思います。

副題

無限への道

BTFP文書に記載されているように、この制度は2023年3月12日までに銀行の貸借対照表に記載される担保のみを受け入れ、1年後に終了します。しかし、上で述べたように、私はこのプログラムが終了するとは考えていません。また、適格担保額は米国の認可銀行のバランスシートに存在する国債に対して緩和されると考えています。制限付きサポートから無制限サポートに移行するにはどうすればよいですか?

人々がBTFPを悪用することは何ら恥ずかしいことではないことを理解すれば、取り付け取り付けの恐怖は消えるでしょう。その時点で、預金者はJPMのような大きすぎて潰せない銀行に資金を詰め込むのをやめ、資金を引き出してマネー・マーケット・ファンド(MMF)や2年以下の米国債を買い始めるだろう。銀行の預金基盤が連邦準備理事会の買い戻し制度や短期国債に流れ込むため、銀行は企業に融資できなくなる。これは米国や同様の計画を持っている他のすべての国にとって極めて不況となるだろう。

国債利回りはあらゆる面から低下するだろう。まず、米国の銀行システム全体が、預金者に返済するために保有している米国国債をすべて売却しなければならないのではないかという懸念が消え去った。これにより、債券市場における大きな売り圧力が解消された。第二に、短期金利が十分に低下してレポ制度や国庫短期証券と競合する金利で預金者を呼び戻さない限り、銀行システムは収益性を回復できない(したがって、より多くの融資を生み出す)ことができないため、市場はデフレを織り込み始めるだろう。

私は、FRBが次回の3月会合でこの結果を早期に認識して利下げを開始するか、深刻な景気後退により数カ月後に方針転換を余儀なくされるかのどちらかだと予想している。危機が始まって以来、2年物国債利回りは100ベーシスポイント以上低下した。市場は銀行システムを背景としたデフレを求めており、FRBもついに耳を傾けるだろう。

銀行は再び利益を上げ、預金者を呼び戻すために政府と再競争できるようになるため、2021年と同じ立場になるだろう。つまり、預金が増加し、銀行は突然融資を開始する必要が生じる。彼らは企業や政府向けの融資を低い名目利回りで引き受け始めるだろう。繰り返しますが、彼らはインフレがまだ起こっていないと考えているため、将来の利上げについて心配することはありません。これには聞き覚えがあるでしょうか?

そして迎えた2024年3月。 BTFP プログラムの有効期限が近づいています。しかし、現在の状況は 2023 年よりもさらに悪化しています。企業と政府に対する同行の低金利債券引受ポートフォリオの合計規模は、1年前よりも拡大している。 FRBがプログラムの存続期間を延長し、適格債券の想定元本を拡大しなければ、現在起きているのと同じ取り付け騒ぎが再び起こる可能性がある。

FRBが経営判断の誤りで銀行が破綻する自由市場を望んでいないことを考えると、FRBが預金保証を解除することは決してできない。 BTFP万歳。

アイン・ランドの信奉者全員(ケン・グリフィンやビル・アッカーマンなど)にとっては忌まわしいことであると確信しているが、BTFPの継続は米国政府の懸念の一つである非常に深刻な問題に対処している。米国財務省は売却すべき債券を大量に抱えているが、それを所有したいと考える人はますます少なくなっている。私はBTFPが拡張され、バンク・オブ・アメリカの貸借対照表に保有されている適格証券(主に国債と住宅ローン)を1年レートで新たに印刷されたドルと交換できるようになると信じています。これにより、銀行は預金基盤が拡大するにつれ、いつでもリスクなく国債を購入できるという自信が得られる。銀行は、金利が上昇し、債券の価値が下がり、預金者がお金の返還を求めた場合に何が起こるかを心配する必要がなくなりました。

新たに拡張されたBTFPプログラムの導入により、銀行が販売できる債券は何でも購入するため、米国政府はより大きな赤字を容易に調達できるようになった。銀行はFRBが自分たちを支援していることを知っているので、価格を気にしません。そして、実質リターンを重視し、価格に注意を払う投資家は嘲笑し、何兆ドルもの米国債を買い続けることはないでしょう。議会予算局は、財政赤字が2023年に1兆4000億ドルに達すると試算している。アメリカはまた、気候変動との戦争、ロシアとの戦争、インフレとの戦争など、複数の戦線で戦争を行っている。戦争はインフレを引き起こすため、財政赤字はさらに増加すると予想される。しかし、外国人が購入を拒否した債券は銀行がすべて買い取ることになるため、それは問題ではない。

これにより、米国政府は日本、台湾、韓国が採用しているのと同じ成長戦略を実行することが可能になる。政府は、貯蓄者の貯蓄金利が名目GDP成長率よりも低くなるように政策を実施している。政府はその後、促進したい経済セクターに安価な信用を提供することで再産業化し、そこから利益を得ることができる。この「利益」は、米国政府が債務対GDP比を130%からより管理可能なレベルに下げるのに役立つ可能性がある。誰もが成長を応援しているかもしれないが、実際には国民全体が[名目GDP - 国債利回り]の比率で暗黙のインフレ税を支払っていることになる。

最終的には、これで画像の問題が解決されます。もし一般投資家がFRBが政府を支出していると考えるなら、彼らは反乱を起こし、長期債(満期10年以上)を投げ捨てるかもしれない。 FRBは介入して長期債価格を修正することを余儀なくされるが、これは西側の金融システムを現在の形で終焉させることになるだろう。日本銀行は以前にもこの問題に直面し、中央銀行が銀行に融資して国債を購入する同様のプログラムを実施した。この場合、債券は中央銀行の貸借対照表に表示されることはなく、理論上は銀行によって返済される必要があるローンのみが、実際には次回の返済に永久に繰り越されます。市場は、中央銀行が国債市場の100%所有に向けて動いていないことに感謝できるだろう。自由市場万歳!

原油価格と一次産品価格の大幅な下落は、市場がデフレが近づいていると信じていることを示唆している。デフレの原因は、企業への信用がほとんど与えられていないことです。信用がなければ経済活動は低下し、そのため必要なエネルギー量も減少します。

コモディティ価格の下落はインフレ率の低下につながるため、FRBの利下げに寄与する。 FRBには利下げする理由ができた。

副題

流出システム

FRBにとって最も懸念される結果は、人々が資本をシステム外に移動させることだ。預金を保証した後は、あなたがSVBから高利回りのマネーマーケットファンドに資金を移動させても、FRBは気にしません。少なくともあなたの資本は依然として国債を購入しています。しかし、代わりに、銀行システムによって管理されていない資産を購入した場合はどうなるでしょうか?

金、不動産、(当然のことながら)ビットコインなどの資産は、他人の貸借対照表上の負債ではありません。これらの資産は、銀行システムに障害が発生しても依然として価値があります。ただし、これらの資産は物理的な形式で購入する必要があります。

金、不動産、ビットコインの価格に連動する上場投資信託(ETF)を購入しても、インフレの悪影響を取り除くことはできません。あなたがやっていることは、金融システムの一部のメンバーの負債に投資しているだけです。あなたは債権を所有していますが、その賭け金を現金化しようとすると、法定通貨紙幣を手に入れることになり、あなたがすることは別の受託者に支払うことだけです。

自由市場資本主義を実践するはずの西側経済にとって、広範な資本規制を課すことは非常に困難である。米国にとっては特に困難である。なぜなら、米国は公開資本口座を持っているため、世界はドルを使用しているからである。システムからのあらゆる種類の引き出しを明示的に禁止するいかなる方法も、資本規制を課しているとみなされ、主権国家は米ドルの保有と使用にさらに消極的になるだろう。

あなたが何を望んでいるのかに注意してください。本物の米国上場ビットコインETFはトロイの木馬だろう。このような基金が承認され、ビットコイン供給のかなりの量を吸収すれば、実際には人々に経済的自由をもたらすというよりは、現状維持に役立つことになるだろう。"買う"買う"ビットコイン"ビットコイン、しかしあなたのものではない

ビットコイン

ビットコインの利点は目に見えないことです。それは外的な存在形態を持ちません。ビットコインの秘密キーを記憶しておけば、お金を使いたいときにいつでもインターネットを使って取引を行うことができます。大量の金や不動産を所有することは重く、当然のことです。これ見よがしな貯蓄方法とそれに伴う富の誇示は、他の国民からの略奪、さらには自国の政府からの略奪を容易に招く可能性があります。

To Da Moon

明らかに、法定通貨にも用途があります。それを活用し、法定通貨を使用し、暗号通貨を保管してください。

副題

このヘッジファンダーと話したとき、私は自分がビットコインに対してどれほど強気だったかに気づきました。これは究極のゲームです。イールドカーブコントロールはすでに導入されている。 BTFP は世界中で無制限の紙幣印刷をもたらします...

メディアはまた、この銀行危機の原因は銀行が仮想通貨利用者からの法定預金を受け入れているためだという説を推し進めるかもしれない。これはあまりにもばかばかしいので大声で笑ってしまいました。仮想通貨業界には何らかの責任があると主張する - 銀行の仕事は法定ドルを扱うことである - 仮想通貨関連団体から法定ドルを受け取り、すべての銀行規則に従い、それらの法定ドルを人類史上最も権力のある者に貸し付けた、その後国家預金者に返済しないのはばかげている。これは、中央帝国銀行が金利を引き上げ、銀行の債券ポートフォリオを爆破したときに起こりました。

その代わりに、暗号通貨は、悪臭を放ち、浪費に満ちた法定通貨主導の西側金融システムの警報器であることが再び証明されました。良い面としては、仮想通貨は西側諸国がパンデミックの名のもとにあまりにも多くのお金を印刷していることを示している。マイナス面としては、仮想通貨自由市場では過剰なレバレッジを利用した詐欺師がすぐに大量に発見されたことです。 FTX の多様な家族でさえ、仮想通貨自由市場の迅速な制裁を克服するのに十分な愛を持っていません。これらの不快な個人(および彼らと取引する人々)の悪臭により、預金者は苦労して稼いだ資金をより安全な(そしてより評判が高いと思われる)機関に移そうとします。その過程で、FRBの政策が米国の銀行システムに与えた損害を皆に示した。

私のポートフォリオに関しては、株取引をほとんどやめました。ポイントは何ですか?私は基本的に買いと保有をしており、ポジションを頻繁に調整することはありません。自分の書いたことを信じるなら、失敗する準備をしていることになります。短期取引の機会があり、手っ取り早くお金を稼げて、利益が出たらさらにビットコインを購入できると思われる場合は、そうします。そうでなければ、株式ポートフォリオのほとんどを清算して仮想通貨に移すでしょう。

貴金属や商品に関連するETFを保有している場合は、可能であればそれらを売却し、商品を直接購入して保管します。これがほとんどの人にとって現実的ではないことはわかっていますが、私の信念がどれほど深いかを示したかっただけです。

私の株式軽視の唯一の例外は、原子力関連企業です。西側諸国は嘲笑するかもしれないが、新興国は国民に豊かな生活を提供するために安価で豊富なエネルギーを求めている。遅かれ早かれ、原子力エネルギーは世界の成長においてさらに高いレベルを生み出すでしょうが、私は個人的にウランを貯蔵することができないので、カメコの立場で何もしていません。

私の不動産ポートフォリオがさまざまな管轄区域にわたって多様であることを確認する必要があります。どこかに住まなければなりませんが、完全に、あるいは借金をできるだけ少なくして家を所有できれば、それが目標です。同様に、法定金融システムに執着する必要がなければ、さらに良いでしょう。

暗号通貨は不安定であり、ほとんどの商品やサービスは法定通貨での支払いが必要です。それは問題ではありません。短期的に可能な限り高い利益を得るために必要なだけの現金を保有します。さて、それはドルのマネーマーケットファンドに投資し、短期の米国債を保有することを意味します。

これは感染拡大以来最も重要な金融イベントだ。次の記事では、BTFP の影響が私の予測と一致するかどうかを評価します。ビットコインの上昇軌道に対する私の極端な信念が間違っている可能性があることは理解していますが、現実に基づいて出来事を判断し、間違っていると判明した場合はポートフォリオを調整する必要があります。