Solidly フライホイール モデルを経済的観点から詳しく解説: ポンジの呪いは解けますか?

原作者:レヴィ

画像の説明

画像ソース: Maze AI ツールによって生成

この投稿では、Solidly veToken モデルを詳しく調査し、高レベルの原則に基づいた考え方を含むその中核となる基礎を確認しますが、いくつかの実践例も含めて、さまざまな微調整されたモデルがさまざまな条件下でどのように動作するかを示します。トークンのルール、インフレ、投資など、経済学の観点から始めます。

TLDR:

確かにDEXは、経済システムの発展を維持するために一定のトクネインフレを維持する必要があります。

しかし、インフレは悪いことばかりではなく、このモデルには良い点もたくさんあります

インフレによって追加されたトークンの価値は常に契約の収入よりも大きくなりますが、これは持続不可能であることを意味するものではありません

すべてのトークンのリリースは前払いであるため、トークンのリリースをシステムの「コスト」と考えるのは間違いです。

リベースまたは「アンチダイリューション」は、どちらかというとマーケティング用語であり、システムに何の価値も追加せず、時間の経過とともに Solidly のフライホイールを無効にしてしまいます。

DEX には大きな市場機会があり、初期インフレが高くても収益の伸びに匹敵する可能性があることを意味します。

長期的な観点から見ると、インフレ率が徐々にゼロに低下するため、Solidly 経済は持続可能です。

Solidly DEX は、これに基づいて新製品を開発する大きな機会を提供し、トークンの価値提案をさらに強化し、フライホイールを強化します。

しっかりとした経済性

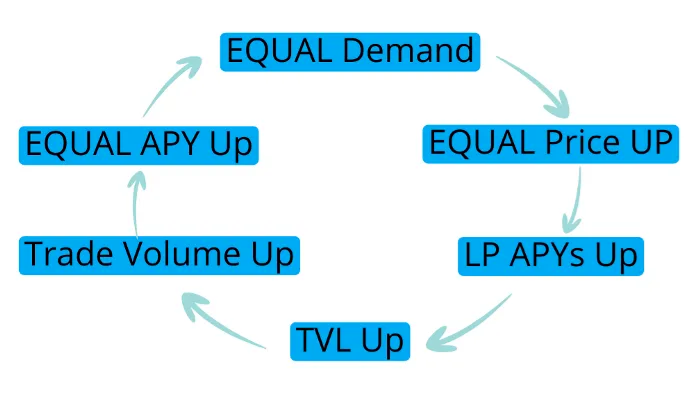

議論を始める前に、まず Solidly veToken システムの経済性、つまりフライホイールを回転し続けるインセンティブ フレームワーク モデルについて簡単に紹介しましょう。

この経済には 4 つの主要な主体が関与しています。

トレーダー: トレーダーは、流動性プールからトークン A からトークン B へのスワップを実行し、関連する手数料を支払います。 (収入その1)

流動性プロバイダー: アイドル状態の関連トークンを流動性プールに入れ、Solidly DEX の新しいトークンのリリース報酬を受け取ります。この流動性プールを通じて収集されたスワップ取引手数料は、この流動性プールに投票する veToken 投票者に送られます。

その他のプロジェクト パーティー プロトコル: 一部のプロジェクトでは、ユーザーがトークンを売買できるように流動性が必要です。流動性プロバイダーにインセンティブを与えるために、プロジェクトは veToken 保有者に「賄賂」を送り、LP ペアに投票してもらうことができます (収益 #2)。プロジェクト当事者自体も意欲が高く、自ら取得した veToken がリリースを導き、流動性要件に対する長期的な解決策として機能するため、常に賄賂コストを費やす必要がなくなります。

veToken 投票者: 投票者または有権者とは、Solidly DEX ネイティブ トークンをステークし、veToken を保有する人を指します。彼らはメーターの収益率に従って投票し、Solidly DEX ネイティブ トークンの新しい割り当てに影響を与えます。彼らはインセンティブ投票に従って最も利益が大きい流動性プールを選択し、投票したマイニングプールから「取引手数料+賄賂」の収入を得ることができます。

「手数料 + 賄賂」が veToken 投票者に送られ、新しいトークンからの収入が LP プロバイダーに流れることがわかります。このフライホイールを簡単に説明すると、veToken の賄賂収入が多ければ多いほど、投資としての魅力が高まり、より多くの人々を魅了して、約束された DEX ネイティブ トークンを購入し、LP によって報酬として与えられる新しい DEX トークンを吸収し、特定の取引サイズに達することができます。そして取引手数料。

解放された

解放された

エミッションはシステムの重要な部分です。Solidly モデルは新しいリリースを通じて LP にインセンティブを与えるため、どのように構築してもトークンのインフレが発生します。通常、これらのモデルは、プロジェクトをブートストラップするための最初の高リリースから始まり、その後徐々に減っていきます。いずれにせよ、トークンのリリースがブロックされると、LP にインセンティブを与えることができなくなり、経済システム全体が停止するため、これはフライホイール全体の非常に重要な部分です。

したがって、出発点として、インフレの発生を認め、受け入れる必要があります。インフレという言葉は悪い言葉ですが、特にマクロインフレも高い場合には、経済的な観点からインフレがなぜ機能するのか、そしてインフレはバグではなく特徴であるということを説明したいと思います。

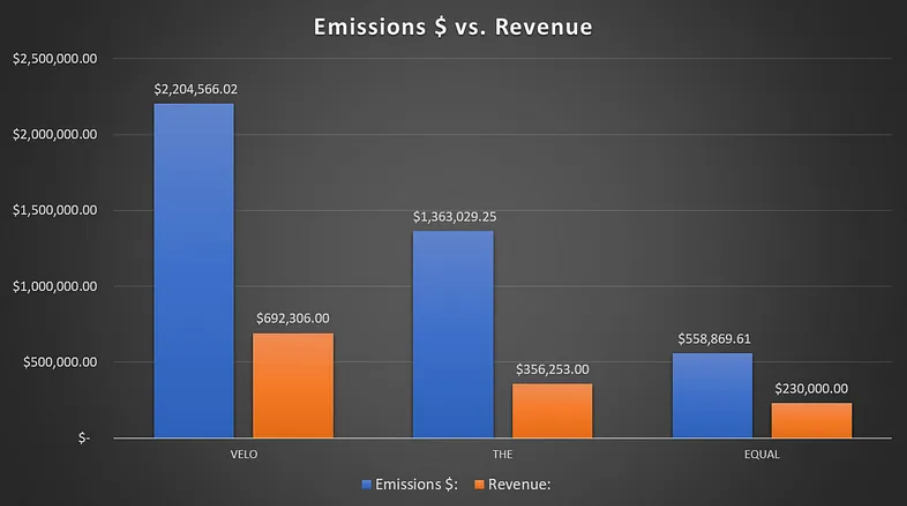

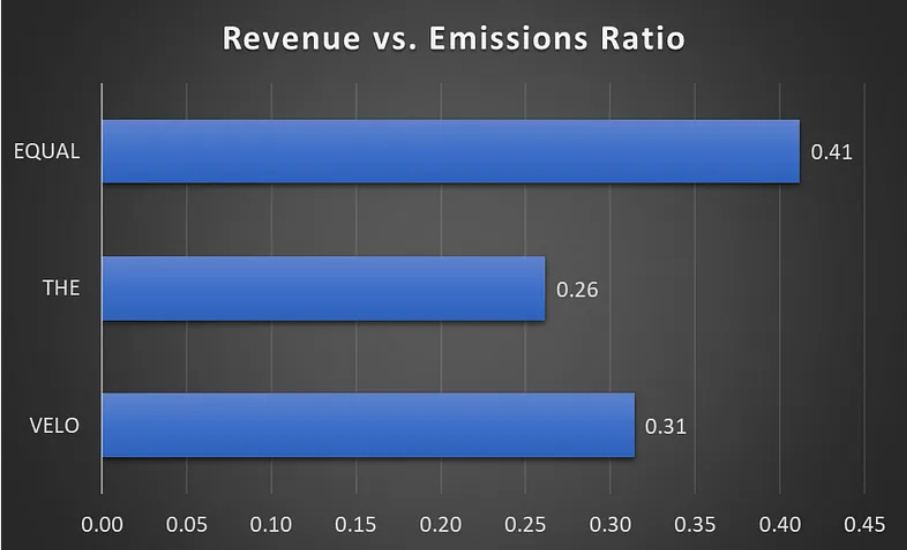

一般に、リリースされたトークンの価値は、見返りとして得られる総収入よりも大きいことがよくあります。以下は、上位 3 つの Solidly プロジェクト (Velodrome、Thena、Equalizer) の比較です。

以下のグラフは、新しいリリースの 1 ドルあたりに発生する収益を示しています。

これらのプロジェクトは、リリースされたトークン 1 ドルごとに 0.26 ドルから 0.41 ドルを獲得できます。これは、多くの人がエンティティ モデルやカーブ モデルを拒否する理由でもあり、トークンのリリースの動的な動作をプロジェクトのコストとみなして、リリース (コスト) > 収益の損益計算書で分析します。もしそうなら、Solidly のような DEX は持続不可能な単なるポンジーファームなのでしょうか?限定的で不完全な観点から見れば、これがなぜ問題であり、本質的には公平性の問題であるのかは簡単にわかります。

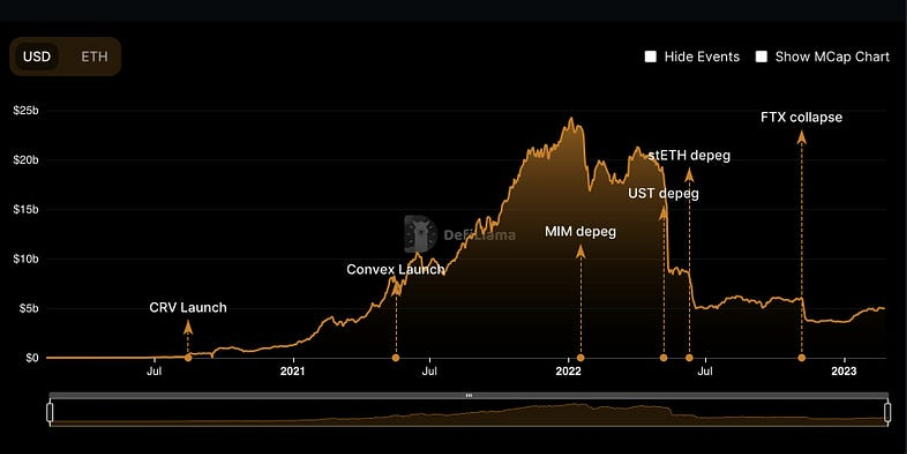

Curve は従来の veToken モデルとして認識されており (veCRV には 50% の手数料のみが請求され、Convex との統合スタックはありません)、現在のインフレ率はゼロに達していません。実際、多くの資産価格が90%下落し、TVLの一部が消滅するなど長期にわたる弱気相場を経験しているにもかかわらず、カーブの価格パフォーマンスは市場全体で比較的良好だ。

ご覧のとおり、CRV の価格は広範な仮想通貨市場のパフォーマンスにほぼ追従しています (グラフは CRV 対仮想通貨時価総額を示しています)。パフォーマンスが良い時期もあれば悪い時期もあるかもしれませんが、無限に膨らむポンジ ファーム チャートのようなものはありません。トークン 傾向は異なります。

過去 1 年間で、CRV の TVL はピーク時の 250 億から現在約 50 億まで低下し、この間 CRV の価格は良好な状態を保っています。理論的には、フライホイールが中断されると、下向きの死のスパイラルが発生する可能性があります。 (TVL の低下 > 出来高の低下 > APY の低下 > CRV 価格の低下 > TVL の低下)。これはどのようにして可能でしょうか?ずっとずっと、彼らは取り入れた価値よりも多くの価値を放出してきたので、長期不況の間にそのモデルも崩壊すると考えられていましたが、実際にはそうではないようです。

投票エスクローは斬新で比較的複雑なプリミティブであるため、さまざまなフレームワークでトークンのリリースとインフレを研究する必要があります。 Solidly モデルは Curve よりも強力で一貫性があると感じており、Curve よりも優れたパフォーマンスを発揮することを願っています。 Curve が例として選ばれたのは、これが最初の veToken モデルであり、最も成熟したモデルであるためです。

リリースされたトークンの価値は、常に収益よりも大きくなります。これは、リリースされたトークン自体の価値が、次のような厳密に発生した収益の価値を超えるためです。

1. 直接トークンリリースのガバナンス価値

2. LPペアとしての価値

3. 将来の成長の価格設定

4. 投機的な取引

5. その上に構築された他のユースケース (crvUSD を例として取り上げます)

これらの要因により、厳密な 1 対 1 の発生収入に対してプレミアムが生じます。このため、トークンのリリースによって生成される価値は収入よりも大きくなります。この力学こそが経済を機能させ、Solidly veToken モデルをプロジェクトがオンチェーンの流動性にアクセスするための効率的な市場にするのです。

このため、効率的なプロトコルによる賄賂、つまり賄賂の 1 ドル > LP 報酬の 1 ドルが許可されます。次に、トークンのリリースを「コスト」として定義することがなぜ間違っているのかについても話しましょう。

トークンのリリースが「コスト」ではない理由は、トークンのリリースがリリース前に前払いされるためです。

メーターの重みによってトークンのリリースに影響を与えたい場合は、投票する必要があります。(1) さらにトークンを購入し、veToken としてロックしてから投票する、(2) 投票に協力してもらうために veToken 所有者に賄賂を渡す、の 2 つの方法があります。いずれにせよ、トークンを消費する必要があります。

他のプロジェクトはSolidly DEXの各トークンを流動性コストとして前払いしているため、トークンのリリースは、必ずしもveToken自体のコストではなく、チェーン上の流動性を維持するプロジェクトのコストと見る方がより正確です。プロジェクトは、より多くのトークンを購入してロックアップすることで、この流動性をサポートするために継続的に再投資する必要があります。

上記の単純なリリース > 収入の式では、Token を購入するためのお金と veToken をロックする時間価値は考慮されていません。たとえば、発行された EQUAL DEX の 70% 以上が現在、ほとんどが永久にロックされており、これも veToken 経済の不可欠な部分を形成しています。

要約:

要約:

Solidly経済を維持するにはトークンを発行する必要があり、インフレが発生します。

厳密に発生した収益に加えてトークンの使用例が増加するため、トークンのリリースの価値は収益よりも大きく、このモデルがオンチェーンの流動性を維持する効果的な場所となる原動力となっています。

トークンのリリースは、veToken 保有者のコストではなく、リリースされたすべてのトークンが前払いされているため、チェーン上の流動性を維持するコストになります。

トークンのリリースは厳密にはコストではないため、リリース > 収益の方程式よりも優れた調査方法を使用する必要があります。

インフレーション

仮想通貨業界では、インフレはあまり良くないものとみなされがちです。しかし、経済的には、それは悪いことではなく、必要であり、Solidly モデルを機能させるゲーム理論の重要な部分です。

インフレは富の再分配の段階的なプロセスです。デフレ下では、1 ドルの価値が 1 年前よりも高くなっていれば問題ありません。誰もが受動的にお金を稼いでいます。すると、人々は一生懸命働くインセンティブがなくなり、新規参入者にチャンスがないため資本の生産が止まります。資本、富はトップに集中しており、既存の資本は遊休状態にあり、経済成長を促進するために使用することはできません。

一方で、インフレは消費を促進し、人々はより多くのお金を稼ぐために働かなければなりません。その過程で、最も生産性の高い人々、企業、投資家に資本的富が継続的に流れ込み、最終的には総需要(経済成長)が増加します。

これは富を生み出すプロセスであり、投資家だけがお金を稼ぐだけでなく、関連するすべての市場参加者もお金を稼ぎます。このようにして富は「分散」され、経済への新規参入者は利益を得て公平な分け前を得る機会を得て、経済が成長してすべての人に利益をもたらすことができるようになります。そして、誰もがお金をため込んでいるデフレ環境では、同じ機会は得られません。

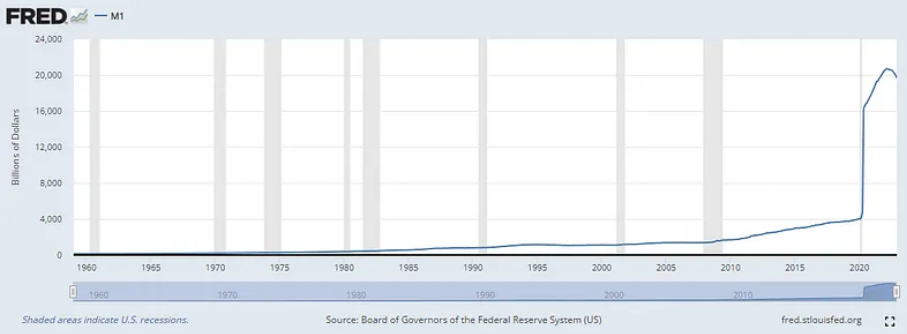

経済学者は一般に、インフレが何らかのプラスの効果をもたらすことに同意している。この種の予測可能で責任あるインフレは、経済成長を促進することができます。以前の金本位制の下でも、安定供給インフレ率は年間約 2.5% でした。

西側世界が現在経験している現代の金融政策に関しては、多くの問題が関係しています。M1 マネーサプライの増加は決して段階的かつ予測可能ではなく、新規鋳造の不均等な分布(カンティヨン効果) )、通貨 膨張の測定が一貫性がなく、不正確であるなど。

非漸進的かつ予測不可能なM1マネーサプライ、新規鋳造の不均等な分布(カンティヨン効果)、一貫性がなく不正確なインフレ測定など。 (編集者注:カンティヨン効果とは、経済が新たな通貨を大量に発行すると、先頭に立つ人々が先にお金を手に入れてより裕福になり、後からお金を手に入れた人はより貧しくなることを意味します)。

マクロ経済におけるインフレの問題は、この記事の範囲をはるかに超えています。私が言いたいのは、インフレ下でトークンエコノミクスを公正に評価するには、バランスの取れた観点からインフレを見て、いくつかの否定的な先入観を取り除く必要があるということです。

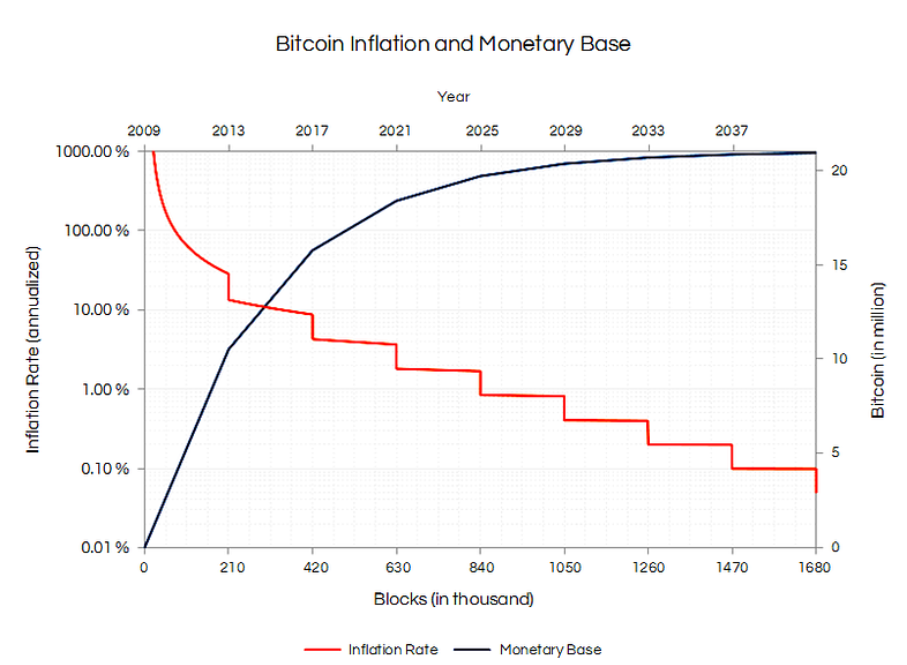

トークノミクスに関連して、インフレは、コミュニティにより忠実で献身的な人々を支持する、時間の経過とともに徐々に統治が再分配されるプロセスです。このため、真の分散化を目指すプロジェクトにはインフレが必要です。また、ビットコイン ユーザーが 1 年前よりもトークンの量が減ったことに不満を抱いているのを見たことがありません。これが分散化の性質です。

Solidly モデルの場合、ロイヤルティは Token の継続的な蓄積と veToken のロックによって表されます。これにより、プロジェクトはオンチェーンの流動性を維持し、費用対効果の高いコストでフライホイールを回転し続けることができます。トークンインフレの影響には主に以下が含まれます。

1) 投票権を分散化し、新しい参加者(プロジェクト)が経済システムに参入し、賄賂や直接ロックアップを通じて公正な投票権を取得できるようにします。

2) 排出シェアを維持するためにより多くの veToken を蓄積するプロジェクトを奨励することで、トークンの総需要を創出します。

3) veToken の投票者が資金 (投票) を最も生産的な投票に厳密に費やすようにします。

4) 流動性プロバイダーに適切な補償を提供することで、Solidly フライホイールを維持します。

したがって、インフレは必ずしも悪ではありません。適切な状況下では、これは経済を正しい方向に促し、富を分散させるための非常に貴重なツールであり、インフレが適切に生成され予測可能である限り、経済システムにとって健全です。

Solidly のようなプロジェクトの初期のブートストラップ段階では、プロジェクトをブートストラップしてできるだけ多くの人々とプロジェクトの手にトークンを渡すために、より速い速度でトークンがリリースされます。長期的には、モデルがより成熟した状態に入るにつれて、 、これらの放出量は徐々に減少します。

これは、ビットコインなどの他のトークンのリリースモデルと何ら変わりません。Solidly veToken モデルでは、リリース量は流動性に同じ影響を与えます。すべてのリリース量は公平に生成および分配され、新規参加者が参入できるようになります。これが本質です。分散化の。

リベースメカニズム

次に、veToken 保有者向けのリベース メカニズムについて説明します。

リベースの目的は、veToken 保有者の株式保有比率が希薄化しないようにすることであり、発行されたトークンごとに、veToken 保有者は同期してチップを増加させます。これは、保有者の資産を保護すると同時に、ある程度のインフレ、両方の長所を生かしたもの。しかし、投資家を希薄化から守るのは良いことのように聞こえますが、基礎となるメカニズムと計算を分析すると、長期的な視点で見ると、veToken 保有者へのリベースはフライホイールを壊すことになります。

トークン発行と収益の議論と同様に、真実を知るにはさらに深く掘り下げる必要があります。現在のさまざまな Solidly fork プロジェクトでは、リベースを実行するためにさまざまな方法が採用されており、割合に応じて 3 つのカテゴリに分類できます。

Solidly v2 = 100% Rebase

Thena, Velodrome, Velocimeter, Equilibre, SolidLizard= 30% Rebase

Equalizer, Sterling, Satin = 0% Rebase

事実上、Rebase は veToken 保有者のインフレを排除または削減しようとしています。しかし、インフレの章で説明したように、システムはすべての参加者が経済成長のために行動するよう動機付けるためにインフレを必要とします。

まず、veToken の投票者の投票力が薄まらない場合、経済指標 (非生産的な資本の問題) に投票するインセンティブがなくなり、元の Solidly モデルで一種の「バットマン vs スーパーマン」問題が発生します。そこで、veToken の投票者は、無料または限定コストでフライホイールを活用して、新たにリリースされたトークンを不経済な資産プールに振り向けることができます。リベースの保護により、これを行うプロジェクトはしばらく続く可能性がありますが、時間の経過とともに、このメカニズムは経済システムを破壊します。

リベースのないモデルでは、veToken の投票者は、非経済的なプールに投票することはできても、時間の経過とともに投票力が低下するため、この動作に対するインセンティブが与えられません。非生産的な資産プールに対するトークンのリリースの比率を維持したいと仮定すると、賄賂や追加のトークンロックアップを通じて資金をシステムに戻す必要があります。これは、インフレ モデルの下では、プロジェクトが再投資を続ける運命にあるということではありません。LP プールが生産的であれば (多額の取引手数料が発生する)、たとえ賄賂がなくても、プロジェクトが一定量の veToken を所有していなくても、プロジェクトは市場から票を獲得できるでしょう。

それは、すべての参加者の利益と経済の長期的な健全性を一致させます。プールが経済的に実行可能でない場合、プロジェクトはそのインセンティブに投資する必要があります。リベース モデルでは、プロジェクトは 1 回限りの投資を行い、プールを永続的にするようインセンティブを与えることができます。

時間の経過とともに、リベースを通じて veToken の権利が初期の大手プレーヤーに集中する可能性があり、新規ユーザーの参加が困難になり、最終的には不経済になります。 Rebase を使用すると、veToken 投票者のインフレを効果的に排除しながら、インフレによるポジティブな結果はすべて事実上打ち消されます。

投票権は集中化されており、新規参加者 (プロジェクト) は賄賂や veToken を通じて公平な票を獲得できません。

排出シェアを維持するためにプロジェクトが継続的に veToken を蓄積する必要がなくなるため、トークンの総需要がなくなります。

これは、veToken 投票者が最も生産的で経済的な資産プールに厳密に資本 (投票) を費やすことを奨励するものではありません。

トークンの総需要が減少しているため、流動性プロバイダーは Solidly フライホイールを維持するのに十分な報酬を得ることができません。

次に、例を使用して、Solidly の経済に対するさまざまなリベース メカニズムの長期的な影響を見てみましょう。

初期供給: 500,000

トークン価格: $10 (変更なし)

リリース: 50,000 / エポック、毎週 0.5% ずつ減少

ロックアップ率:70%(変わらず)

収益: インフレに伴い 50,000 ドル/エポック増加 (トークン排出)

EPOCH 1 では、3 つの異なるリベース率すべてで APY が 68% で同じであることがわかりますが、2 年 (104 EPOCH) を超えて予測すると、リベース率の観点からは、 0ではないことと、0であること。

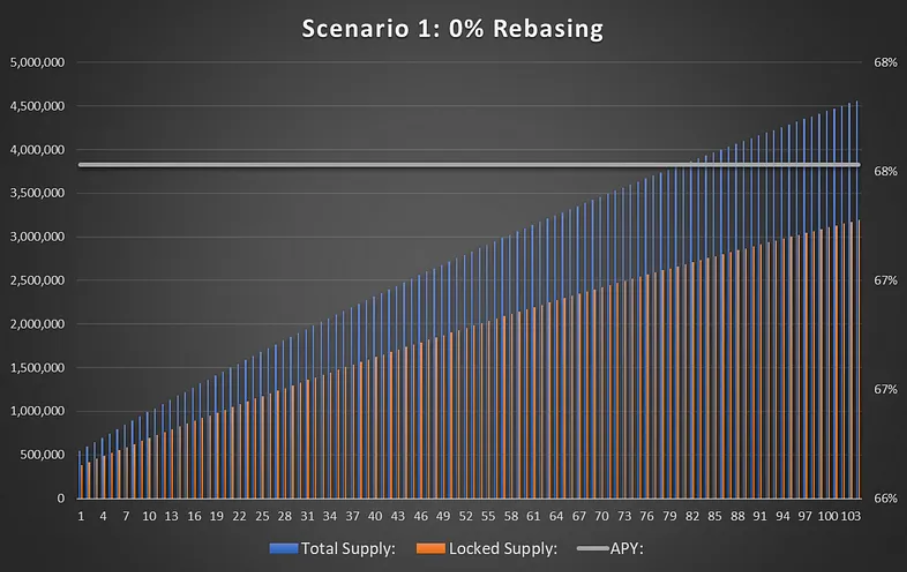

シナリオ 1: リベース 0%

この場合、トークンの新しいリリースと並行して収益が増加するため、実際の APY は 68% で変化しません。

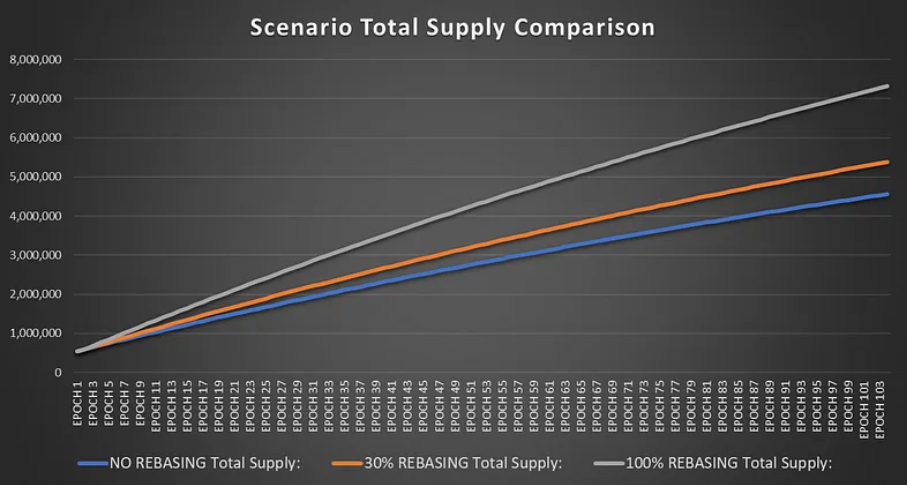

2年後の総供給量は450万個強。

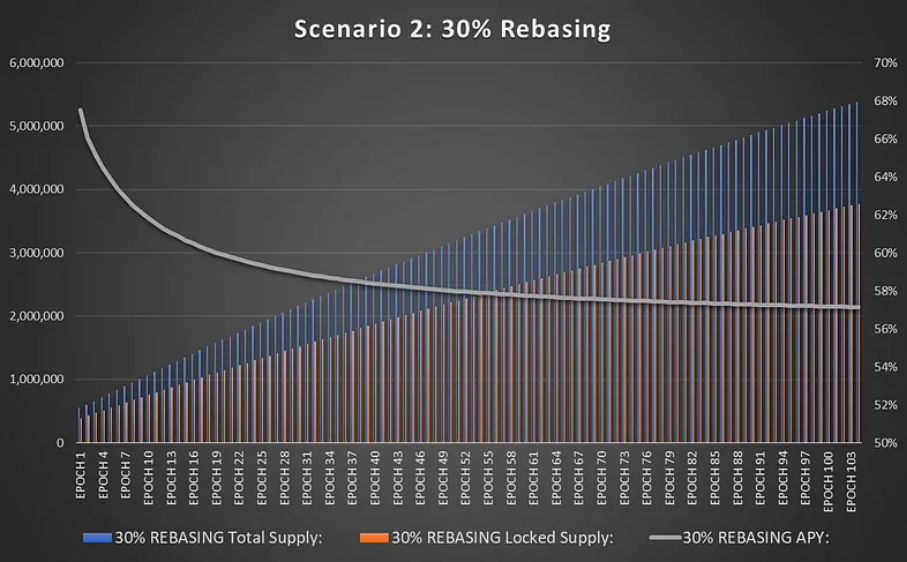

シナリオ 2: 30% のリベース

30% のリベースのもとでシナリオ 1 と同じ収益増加があったとしても、APY は 104 週間の終了時点で約 57% まで低下します。総供給量はわずか約 5,400,000 ですが、リベースが供給量のロックされた veToken 部分に影響を与えるため、総供給量がシナリオ 1 よりも大きいこともわかります。

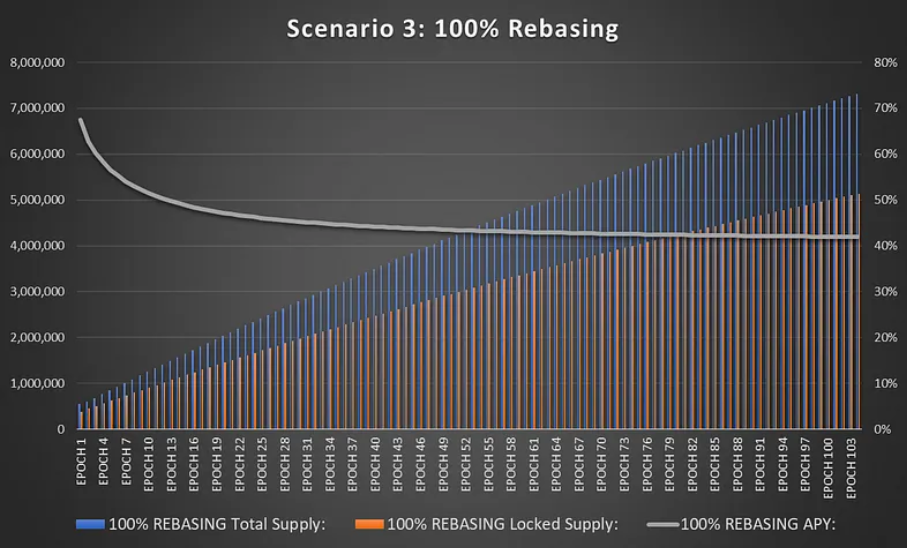

シナリオ 3: 100% リベース

結論は

結論は

veToken の実際の APY と比較すると、Rebase は APY と負の相関関係にあり、Rebase 比率が高いほど APY は低くなります。これは、veToken 投票者に同等の報酬を確保した上で、100% リベースを実行するプロジェクトは、リベースを行わないプロジェクトよりも 38% 早く収益を成長させる必要があることを意味します。

これは、リベースがシステムにインフレを減らすのではなく、より多くのインフレを追加するために起こります。また、リベースは当初「反希薄化」として宣伝されましたが、時間が経つにつれて逆効果になったためです。

トークンの新しいリリースに関する質問に戻ります。LP インセンティブを維持するには、トークンを LP にリリースする必要があります。LP インセンティブは、エンジンを稼働し続けるために必要な最小限のインセンティブです。Rebase が行うことは、ロックされた veToken 供給のインフレに通貨を追加することです。ロックされたトークンの経済的価値は時間の経過とともに減少します。

具体的には、インフレのコストをveToken投票者から新しいトークン購入者に移し、そうすることで、トークンの高い価値提案に基づくフライホイールを破壊します。

リベースの veToken の価値を APY に含めるべきだと主張する人もいるでしょうが、それは不誠実です。リベースによる APY の増加は単なる紙の利益であり、経済に何の価値も追加しません。また、実際の APY は小さいため、veToken の流通市場ではより低い取引価格が反映され、APY を実際の利益に変換することさえできなくなります。

これは SOLID v2 で見られ、100% のリベースにもかかわらず、実際の APY は 5% 未満です。すべての veSOLID 保有者が紙の上では裕福であっても、5% APY では投資を正当化するには十分ではないため、買い手は veSOLID を額面通りに購入することはありません。したがって、veSOLID は、ラッパー資産である moSOLID を通じて 0.1 ~ 0.3 の価格ペッグで取引されます。

veSOLID はアフターマーケットで 70 ~ 90% オフで入手できるため、今すぐ固定するために SOLID を購入するのは非論理的であり、これによりシステムのフライホイールが壊れます。これにより、SOLID 自体の必要性が減り、長期的には LP が持続不可能になります。

さらに、将来的に大きな投票シェアを獲得したいと考えている新しいプロジェクトの場合、初期の参加者に投票権が集中しているため、リベースはより困難になります。これにより、取引所は他の DEX との競争に対して脆弱になり、後で不経済な要因が追加された場合、新しいプラットフォームが新しいプロジェクトを通じて市場シェアを奪う可能性があります。要約すると、リベースの影響はシステムに不必要なインフレを加え、時間の経過とともに総供給量の増加により流動性トークンの価値提案が悪化して、Solidly の経済を動かすフライホイールを弱体化させました。したがって、EQUAL、STR、SATIN などの新世代の Solidly フォークされたプロジェクトは、より優れたトークンエコノミクスと長期的な持続可能性を備えています。

持続可能性

このシステムはインフレを必要とするため、適切な長期投資となるためには、所得の伸びがインフレと一致するかそれを上回る必要がありますが、このような継続的な成長は可能でしょうか?

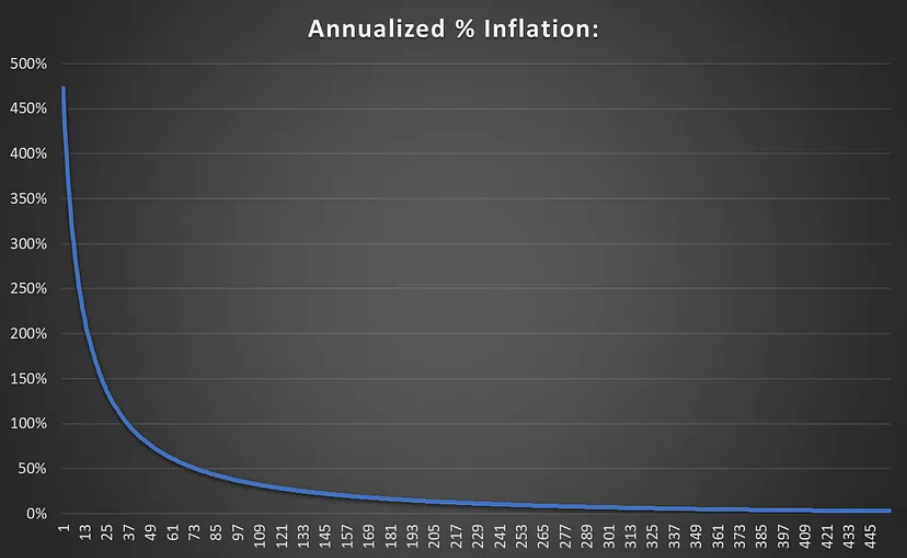

まず、トークンのリリースが徐々に減少するにつれて、成長に対する需要も徐々に減少します。当初の年間インフレ率は 200% ですが、4 年目には 10% になります。したがって、投資家が投資で APY を獲得するには、4 年目の 10% 以上の収益成長期待を維持するだけで済みます。

これは持続可能だと信じています。 DEX は DeFi の中心であるため、その収益の伸びは市場全体の成長を広く反映するはずですが、これまでのところ、インターネット エコシステムの 0.1% 未満がブロックチェーンに接続されています。

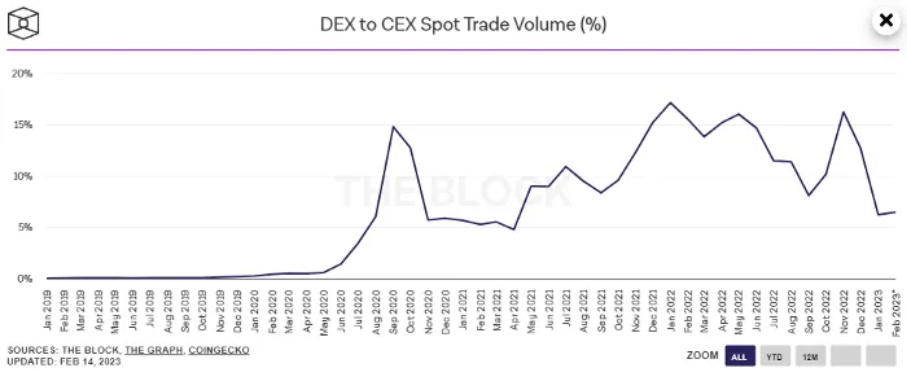

導入が増えるにつれて、ユーザーエクスペリエンスの向上とCEXからのトランザクションの増加と相まって、暗号通貨は進化し続け、DEXの潜在的な収益も増加します。さらに、既存の仮想通貨市場では、DEX は取引高の 5 ~ 15% しか占めていないため、将来の成長を考慮しなくても、この分野には大きな成長のチャンスがあります。

シナリオ 1 の数値を使用して、以下の図は、veToken APY を維持するための年間収益成長要件曲線を示しています。

放出される量は時間の経過とともに徐々に減少し、最初の年に最も多くなり、サイクル全体で徐々に 0% に近づきます。 Solidly DEX は当初、既存の競合他社よりも市場シェアを獲得する必要があるため、初年度の急速な成長はブートストラップ メカニズムによるものですが、成熟段階では投資家の利益を維持しながら成長が鈍化します。

これは、暗号通貨市場全体の成長について私が予想していることと同様であり、多くの初期導入が行われますが、新しいテクノロジーの導入曲線と同様に、市場が成熟するにつれて徐々に減速します。

世界がこの新しい世界的な金融インフラに参加するにつれて、DEX 収益の伸びは、今後数年間で APY を維持するために必要な割合をはるかに超える可能性があります。適切な金融政策があれば、この運用モードは今後も長期間持続するでしょう。

これらの Solidly DEX は、構築する素晴らしい機会を生み出します。取得された TVL が大きいため、Curve のステーブルコイン crvUSD など、多くの革新的な機能をその上に構築して veToken の収益を増やし、持続可能性をさらに促進することができます。

結論は

結論は

確かに、DEX には経済を維持するためにインフレが必要です。

特に Solidly の経済モデルにおいては、インフレは悪いことではありません。

トークンが収益以上の価値を生み出すからといって、それが持続不可能であるというわけではありません。

トークンの発行をシステムの「コスト」と考えるのは間違いです。

リベースはマーケティングのバズワードのようなもので、システムに何の価値も付加せず、時間の経過とともに Solidly フライホイールにダメージを与えます。

分散型取引所には非常に大きな市場機会があり、初期のインフレ率が高くても収益の伸びはそれに匹敵する可能性があることを意味します。

長期的には、インフレ率が徐々にゼロに低下するため、Solidly 経済は持続可能です。