LD Capital: 万物が育ち、火花が点くMakerDAO

元のソース:LD Capital

まとめ

元のソース:まとめMakerDAO は、分散型ガバナンス、開発、運用において最も成功を収めたベテラン暗号化プロジェクトの 1 つとして、現在「最終計画」段階に入っています。複数のSubDAOを設立することで、Makerシステムをベースとした新機能やプロダクトが分離され、自己統治、自己損益責任、あるいは新たなトークンの発行が行われ、

リスクを隔離しながら Maker の運用コストを削減し、ますます大規模かつ複雑になるシステムの持続可能性を高めるという目標を達成するために、この動きは次のようになると予想されます。Maker をレイヤー 1 のようなエコロジーにして、「すべてが成長」できるようにします。

新しいSubDAOは、Makerコア開発者や最高成長責任者などの元MakerDAOメンバーで構成され、今年4月にAave V3コードに基づく融資プロトコルであるSparkをリリースする予定で、8ドル以上からより多くの価値をリリースすると予想されている。 Makerの財務省に10億ドルの担保が入る。Maker システムの安価な D 3 M 融資モジュールと PSM キャスティング プールと組み合わせることで、強力な相乗効果を形成し、最も競争力があり比較的安定した金利を $DAI に提供します。

DeFiの「マトリックス化」はトレンドになっており、確立されたDeFiアプリケーションの一部は、ユーザー資産や流動性の利点に基づいて、よりネイティブでネストされたアプリケーションを開発しています。

たとえば、Curve は l crvUSD を開始し、Aave は GHO を開始し、Frax は Lend を開始しました。しかし、Aave/Curve が GHO/crvUSD ステーブルコインを拡大することの困難と比較すると、Maker が融資ビジネスを拡大することははるかに困難ではありません。

Spark のローンチは、Maker エコシステムにおける大きな変化の始まりを表しています。$MKR トークンのわずかな改善が最も明白です。評価システムは、単一のプロジェクト トークンからパブリック チェーンに似たエコロジー トークンに変更する必要があります。元々はガバナンス権のみを持っていた $MKR トークンに初めてステーキング マイニング シナリオがあるため、$MKR ステーキングに対して 12 ~ 37% の APY を提供する可能性があると同時に、エコロジー アプリケーションにより Maker のバランスシートが効果的に拡大します。悲観的かつ中立的なシナリオでは、Maker に 275 万から 1,200 万米ドルの追加の年間収入がもたらされ、その結果、消費される MKR の額は 1 から 3 倍に増加します。スパークプロトコルMakerDAOの創設者は昨年6月に「Endgame Plan」(エンドゲームプラン)計画を提案した際、MakerDAOは最大限の柔軟性を維持しながら拡張し続ける必要があると述べた。そこで2023年2月9日、MakerDAO❶のコアユニットチームメンバー数名が

フェニックスラボを設立、チームはMakerプロトコルエコシステムを拡大するための新しい分散型金融商品の開発に取り組んでいます。Spark プロトコルは、Phoenix Labs によって開発された最初のプロトコルです。

安定通貨 DAI およびその他の主流の暗号化資産を担保として使用する、過剰借入のためのユニバーサル融資プロトコル。Makerの新しいDeFiマトリックスを明らかにする最初のプロトコルとして、Sparkという名前はたまたま「単一の火花が草原の火を起こすことができる」という中国語の意味に適合しました。ユーザーはETH、WBTC、stETHなどの流動性の高い資産を担保として、金利モデルに応じて対応する資産を貸し出します。

Maker システムの安価な D 3 M 融資モジュールと、ほぼ 100% 資本効率の高いステーブルコインの PSM キャスティング プールと組み合わせることで、強力な相乗効果を生み出し、市場全体で最も競争力があり、比較的安定した $DAI の金利となります。 。Spark,Trend Research

画像の説明図 1: Spark アプリケーションのベータ版ページ、出典:。

もちろん、Sparkチームは、今後2年間でDAIの融資規模が1億ドルに達したら、DAI市場で得た利益の10%をAaveに割り当てると述べている。

Aave フォーラムで提案を開始する

Spark プロトコル製品の利点

1. 実証済みのコード

Aave の成熟したコード修正に基づいて、コードは歴史的なテストに合格しており、高いセキュリティを備えています。また、aToken と同様に、預金者は自分のポジションのトークン化 (spToken) バージョンを取得することもできます。 spToken はイーサリアム上の他の暗号資産と同様に移動および取引できるため、資本効率がさらに向上します。

2. 低金利かつ安定した融資

Spark Lend は、Dai 直接入金モジュール (D 3 M ❷) と呼ばれる Maker のクレジット ラインを直接利用でき、ユーザーは理論上、いくらでも Dai を借りることができます (ただし、最初は 2 億の制限があります)。

3. ETH資産の利用効率が高い

Spark LendはAave V3のe-Modeモジュールも導入しており、ETH資産をLTV最大98%で借入可能、例えばwstETHにプレッジすることでETHの最大98%を貸付可能となり、資金利用の効率化が図れます。4. Oracle の 2 倍の価格フィード操作はさらに困難になるSpark は ChronicleLabs (旧 Maker Oracles) と Chainlink を採用する可能性があります

5.Fair Launch

デュアルデータソースオンチェーン価格を提供するため。これら 2 つのデータ ソースは、価格が操作されないように TWAP (加重平均価格)、署名価格ソース、サーキット ブレーカーの 3 つのチェックポイントを通じて処理されます。プロトコル トークンの発行は、事前割り当て❹を一切行わずに、流動性マイニングを通じて完全に配布されます。これは公平な配布メカニズムであり、より多くの人をコミュニティに参加させ、コミュニティのコンセンサスと価値を向上させることができます。

プロジェクト当事者も次のように考えています。

Spark Protocol が製品として受け入れられるためには、SubDAO のサポートを得るために平等な競争の場で競争する必要があります。6. MakerDAO 100% の支持Spark は、通常の意味での「独立した三者構成」プロトコルではありません。プロトコルは Phoenix Labs によって開発されましたが、

Maker Governanceが完全所有

(すべてのスマートコントラクト、商標、知的財産などを含む)つまり、契約で独自に解決できない問題が発生した場合、Maker が支援に乗り出す可能性が高いということです。

$DAIがより良い「世界通貨」になるための3つの対策

Makerの使命は「公平な世界通貨」を作成することだが、これまでのところ$DAIの50億ドル以上の時価総額は、$USDTの700億ドル以上の時価総額と比較すると見劣りする。では、どのようにして拡張し、最終的には集中型のステーブルコインを超えるのでしょうか?

Spark プロトコルの開始は、Maker 製品の将来の開発に向けた 3 つの主要な方向性を示しています。これらはすべて、DAI の鋳造量を増やし、使用コストを削減することを目的としています。

1. 内部 D 3 M、PSM 機能の統合

Spark Lend は Maker 内に既存の D 3 M❺ を統合し、PSM ❻ モジュールは安定通貨 DAI に流動性を提供します。その中で、D 3 M の最も重要な利点は、流通市場で $DAI を直接鋳造できることであり、Maker で鋳造するための第 1 レベルのミンターの必要性がなくなり、申請のために流通市場に DAI を預けることができます。が 1 つのレイヤーに統合され、DAI の実際の資本効率が向上します。

当初の計画では、3 億ドルの D3M 流動性を Spark Lend に提供する予定です。

このうち 2 億は第 1 段階のハードキャップ、1 億は緩衝基金です。理論的には、このサイズ制限は実際の市場の貸出金利のパフォーマンスに応じて調整されます。また、Spark LendのフロントエンドページはMakerDAOのPSMとDSRに対応し、USDC保有者はSpark Protocol公式サイトを通じてPSMのUSDCをDAIに直接変換し、DSRを通じて預金金利を得ることができ、デマンドサイドからDAIの利用を促進します。 。たとえば、通常のパスでは、Aave から 1 $DAI が融資市場に流出し、実際、その背後には 2 つの担保層があります。~1.50 ドルの Aave 担保 + 1.50 ドルの Maker Vault ❼ (リボルビング借入なし)、

この一般的なシナリオでは、実際には暗号化資産の担保に 3 米ドルが必要ですが、D 3M と PSM を統合した後は、Spark で 1 DAI を融資する場合に必要な担保は 1.5 米ドルだけです

(または $USDC のようなホワイトリストに登録された $1 のステーブルコイン)、資本効率が大幅に向上します。

2. EtherDAIを通じてLSD市場に参入

Spark プロトコルは EtherDAI の使用をブートストラップします。 EtherDAIは、LidoのstETHなど、ETHを中心に作成された流動性の高い住宅ローンデリバティブであり、ユーザーはstETHをETHDにパッケージ化し、それをDAIに融資するための担保として使用できます。

メーカーガバナンスはETHD担保へのバックドアアクセスを持ち、Uniswap上でETHD/DAIの短期流動性マイニングを設定することで流動性を刺激する可能性があります。一方で、EtherDAI Vaultの需要を誘発するために、EtherDAI Vaultの安定化手数料をゼロに設定することも可能です。

第二に、イーサリアム上海のアップグレード後、これは公式イーサリアムがベーシックインカムの4%以上を提供することと同等であり、これは必然的にETH資産の大規模な移行を招くことになる。 ) TVL の縮小を防ぐためのカプセル化トークン、および収入の重ね合わせにより、より多くの資金を協定に引き付けることができ、それによって USDC への依存度が低下する可能性もあります。

さらに重要なのは、TVL は契約上の資金のロックアップ価値を表しており、契約内の TVL が上昇すると、流動性と可用性が増加し、契約自体がより大きな利益を得ることができます。 Spark の注目すべき収益源は、借り手間の融資スプレッドを預けることです。

3. Maker + Spark = 変動が予測可能な市場最低金利

また、Spark プロトコルの出現により、Maker は市場の需要に基づいて DAI の供給をより適切に積極的に制御できるようになり、それによって流通市場と直接対話できるようになり、ユーザーにより良い金利を提供し、DAI の供給を増やすという目標を掲げています。具体的には、DeFi業界が活況を呈している場合、融資金利が高騰する傾向があり、ユーザーが予想よりも高い融資コストを支払うことになり、$DAIの需給市場に悪影響を及ぼします。 D 3 M は、$DAI レートを安定させることで、主要な $DAI 貸付市場 (Spark) に影響を与えます。 $DAI に対する市場の需要が高い場合、Maker は Spark の $DAI の鋳造と供給のハードキャップを拡張してレートを下げることができます。逆に、需要が低い場合は、レートを上げるために $DAI の流動性が Spark から削除されます。すべてをまとめて、貸出金利が予想通り変動するため、ステーブルコイン戦争において $DAI を最安値に保つことが、その利用を増やす上で重要な競争上の優位性となります。

D 3M ファンドプールを通じて、

MakerDAOプロトコルの現在の国際収支の分析

所得

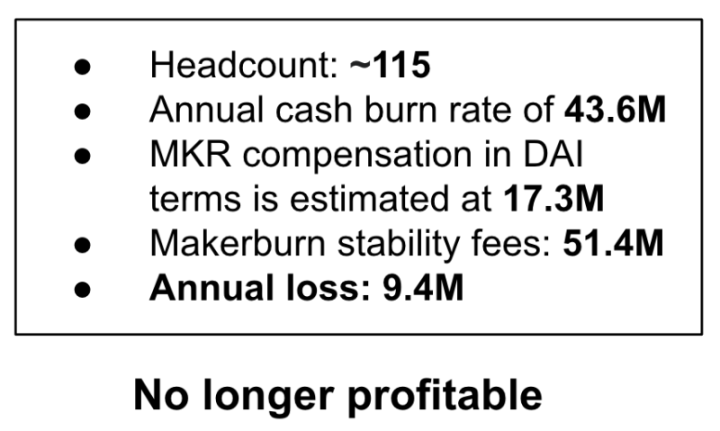

MakerDAOの現在のコストは年間4,000万ドル以上で、RWAの財務管理に積極的に投資しなければ、プロジェクトは3,000万~4,000万元の純損失を被ることになるため、「終了計画」が提案されている。創業者が収益を増やし、支出を削減することを目的としています。

所得

MakerDAO の現在の収入源は主に 4 つの側面から来ています。

過担保されたVaultの安定化手数料収入、つまりDAI金利の鋳造/借入。

過少担保資産の清算による清算違約金収入。

PSMを通じて得られるステーブルコイン取引手数料;

RWA (リアルアセット) ボールトの収益。

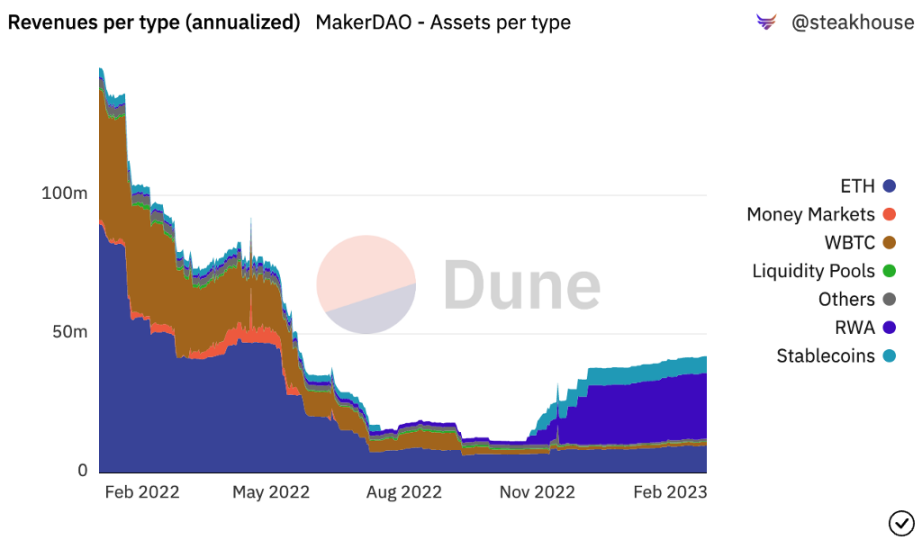

かつては暗号資産Vaultから課せられる安定化手数料が契約の最も重要な収入源だったが、現在はRWAのウェルスマネジメント収入が最大の収入源となっている。

支出契約費用は主にスタッフの給与、市場成長/マーケティング費用であり、その中で最も大きな割合を占めるのは契約の中核を維持するエンジニアの給与です。2022 年 6 月、MakerDAO の共同創設者 Rune Christensen が発表したデータは次のことを示しました。4,360 万ドルのキャッシュフローと 1,730 ドルの DAI 建ての $MKR を含めると、コストがプロトコルの収益を上回ったため、プロトコルは

損失は約940万ドルとなった。MakerDAO Forum,Trend Research

図 2: MakerDAO プロトコルの収益開示、出典:

それで、契約喪失の主な理由は次のとおりです: 1) 弱気市場環境で契約収入が急激に減少した; 2) チームが寛大な支出を行っている; 3) ガバナンスの冗長性。既存のガバナンスプロセスは複雑で、多数の人々の参加が必要であり、ガバナンスサイクルが長すぎるため、新製品機能の開発速度も制限されます。ルーン・クリステンセンが『エンドゲーム・プラン』について語る

以下で具体的に計画を立てていきます。その計画には、現在のプロトコルでは収支を合わせることができないという解決策、つまりRWA(実物資産)の成長を増やすことが含まれています。Dune Analytics,Trend Research

画像の説明

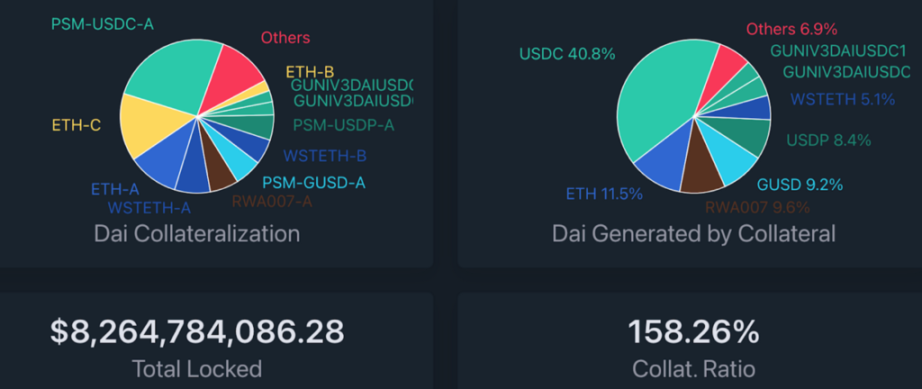

図 3: MakerDAO の収益構造、出典:上の図からわかるように: 1) ETH Vault は 2022 年 11 月まで MakerDAO の重要な収益源でした; 2) 2022 年 11 月以降は RWA (実物資産) Vault が MakerDAO プロトコルの最大の収益源になりました。RWA Vault は、主に債券や住宅ローンなどのオフチェーン金融市場への投資です。 RWA 担保は MakerDAO に高い安定性手数料収入をもたらす可能性があるため、予想通り、実際に MakerDAO プロトコルに高い収入をもたらしました。現在の投資額 6 億 9,600 万ドルに基づく

2,600万ドル以上の利息収入が見込まれる

、Makerの収益の40%以上を占めています。

しかしその一方で、RWAが規制されている場合の潜在的な差し押さえリスクは比較的高いため、「最終計画」では、RWAの規制リスクに対抗することを含む一連の戦略を提案しています。穏健な規制状況の下では、Makerは1を維持することを優先します。収益を最大化するために RWA エクスポージャーを制限せずに、米ドルとの比率を 1 にするアンカー戦略。創設者は、将来的に規制政策がますます強化されると想定しているため、MakerのRWAへのエクスポージャーは25%を超えず、必要に応じて米ドルからの固定が解除される可能性がある。究極のスタンスは、DAI の最大限の柔軟性と実行可能性を維持し、担保として簡単に押収される RWA をもはや許可しないことです。また、価格参照としての主要通貨は存在しない可能性があります。

したがって、RWA の収入に依存することは長期的な解決策ではなく、Maker の収入源を可能な限り拡大し、システム組織構造を最適化し、「収入源の開放と支出の削減」を目指し、RWA の持続可能性を確保する。メーカープロトコルを最大限に活用します。

エンドゲームプラン、すべてのものは成長する

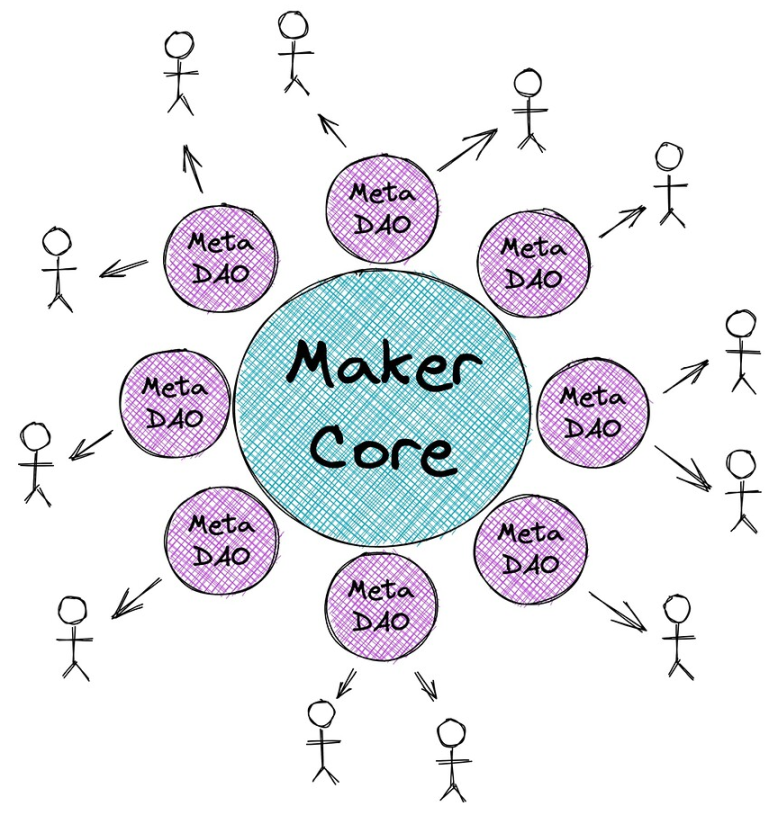

Makerエコシステムにおける今後の大きな変化と$MKRトークンの需要と供給の関係の改善をより深く理解するためには、「Endgame Plan」(エンドゲームプラン)を理解する必要があります。規制や政治に対処するためですが、本質的に、Maker はレイヤー 1 と同じ生態系になり、「すべてが成長」できるようになります。

最終計画は 2022 年 6 月に Rune によって最初に提案され、ガバナンス フォーラムでは少なくとも 3 つのバージョンの正会員による議論が行われました。これはMakerDAOの構造再構築計画であり、ステーブルコインDaiユーザーのニーズをより適切に満たすために、MakerDAOを分散型の自己運営型DAO(分散型自律組織)にすることを目的としています。具体的には、次の 4 つの主な内容が含まれます。

MakerDAOの完全な分散化を構築する

Dai の流動性の向上と金利の安定化

プロトコルの持続可能性を向上させ、システムリスクを軽減します分散型ガバナンスと DAO 運用の改善その中で、複雑なガバナンスを簡素化するために、Maker は MetaDAO❽ と呼ばれる一連の自立型 DAO を作成します。ルーンの意志Maker Core と L1 Ethereum の比較、安全ですが、遅くて高価です。

、迅速かつ柔軟に実行できますが、同時に L1 からのセキュリティも得られます。 MetaDAO を通じて、MakerDAO はステーブルコイン Dai の発行と安定化という主な目標にさらに集中できるようになります。同時に、MetaDAO は MakerDAO エコシステム内の他のプロジェクトにガバナンス サポートを提供できます。

いわゆる MetaDAO は Maker プロトコルのモジュール化を指し、各 MetaDAO は独自のトークンとトレジャリーを持つことができる小さなコミュニティです。 MataDAO の中核となる価値提案は、Maker の非常に複雑なガバナンス プロセスを分離し、リスクを軽減し、並列化することです。MakerDAO Forum,Trend Research

図 4: MakerDAO プロトコルの視覚的構造、出典:

MetaDAO には 3 つのタイプがあります。MakerDAO Forum,Trend Research

画像の説明

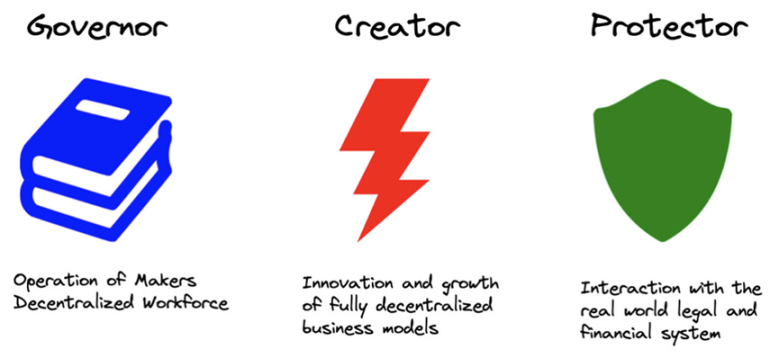

図 5: MetaDAO タイプ、出典:Maker Core は、Maker プロトコルに不可欠で削除できないすべてのコンポーネントを保持して、完全に機能し、Dai の生成と維持という目標を達成します。コアを囲む各タイプの MetaDAO には独自の機能があり、それによって Maker Core との相互作用が決定されます。

Creator ガバナー(ファシリテーターとも呼ばれます)

ProtectorMaker Core の分散型従業員管理、オンチェーン ガバナンス、エンジニアリング、プロトコル管理、およびブランド管理の組織化を担当します。

Maker エコロジカル チェーンの成長と新しい機能の開発に焦点を当てます。Spark チームはこのカテゴリに属します。

現実世界の資産に焦点を当てて RWA Vault を管理し、現実世界の資産担保に対する物理的および法的脅威から Maker を保護します。MetaDAO にも Maker Core と同様のガバナンス プロセスがあり、ガバナンス用に新しい ERC-20 トークンをデプロイすることで、現在の Maker ガバナンス プロセスのシングルスレッドの問題も克服でき、MetaDAO を並列実行してガバナンス プロセスを高速化できます。

MetaDAO のプロトコル制御は、実際には MKR 投票者によって保持されています。

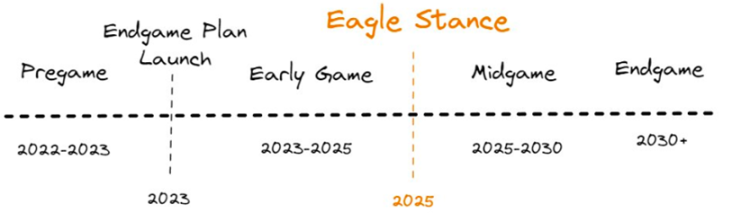

最終計画は4つの段階に分かれており、Pregame段階のチームはETHDの構築、MetaDAOの立ち上げ、流動性マイニングの開始などを含めて2023年にオンライン化する予定だ。MakerDAO Forum,Trend Research

画像の説明

図 6: 最終計画のロードマップ、出典:

Spark Protocol は最初の MetaDAO となり、2023 年 4 月に開始される予定です。現在、メインネットの展開と一連のブランド化計画が進行中です。今年下半期に、スパークはエレメント・ファイナンスおよびセンス・ファイナンスと統合し、固定金利ローンとより多様な収入戦略を提供する予定だ。Endgame 計画の初期段階では、Maker は 6 つの MetaDAO を起動し、各 MetaDAO はサブ トークンを発行します。Spark プロトコルは文書内でトークン関連の部分を明確に紹介していませんが、計画と Spark 創設者の説明によると、Spark独自のトークンが必要です。各サブトークンは$MKRでコア流動性プールを形成します。

Maker チームは、プールの LP インセンティブとして年間 45,000 MKR を発行する予定です。これは、エンドゲーム期間中、各 MetaDAO が 7,500 MKR を蓄積することを意味します。もちろん、ETHD、DAI、MKRに関連する流動性プールも少額のトークン報酬を受け取ります。MakerDAO Forum,Trend Research

画像の説明

図 7: Spark ロードマップ、出典:

Spark は、エンドゲーム計画の最初のアプリケーションとして、Maker に年間 1,000 万ドル以上の収益増加をもたらすことが期待されており、同時に $MKR トークンに初めて流動性マイニング シナリオが可能になります。これについては今後分析していきます。下に。

業界トレンド: DeFi アプリケーションのマトリックス化

Spark プロトコルが作成する融資プラットフォームは、Aave や Compound などの確立された融資プロトコルと直接競合します。 Aave と Compound は D 3 M ❾ を統合しましたが、将来的には Maker の限られた D 3 M 割り当てリソース ❿ により、必然的に Spark が優先されることになります。イーサリアム上の主流のDeFiプロトコルが「マトリックス」競争を始めたようだからです。

各DeFiアプリケーションは、ユーザー資産や流動性の利点に基づいて、よりネイティブなネストされたアプリケーションを開発しており、「マトリックス化」がトレンドになっています。例えば:

元々DEXだったCurveは、独自の「安定通貨」$ 3 CRVを積極的に宣伝しており、別の安定通貨ペアではなく$ 3 CRV通貨ペアに可能な限り多くのインセンティブを傾けようとしており、新しい通貨ペアを発表しました昨年、過剰担保されたステーブルコイン crvUSD 。

TVL のナンバー 1 ユニバーサル レンディング プロトコルである Aave も、昨年夏に DeFi 超過担保型ステーブルコイン $GHO をローンチする計画を発表しました。

常に柔軟な発想を貫くFRAXも、昨年9月には従来のキャスティングの仕組みに代わって市場金利を支払うことで公式契約からFRAXを借り入れ・造幣できるFrax Lendを開始しており、MakerDAOのD3Mと同様の仕組みとなっている。

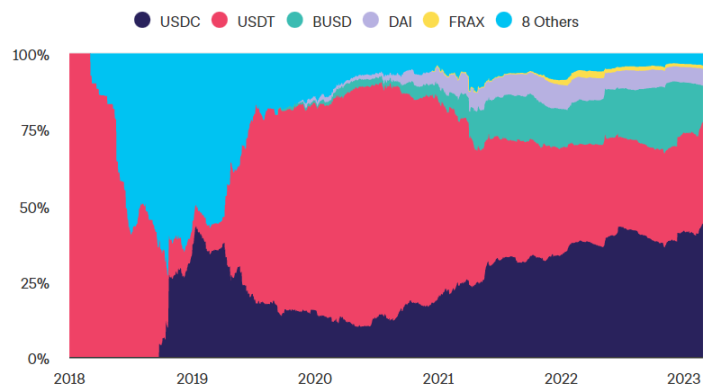

これらのアプリケーションの中で、MakerDAO の TVL は長らくトップの座を占めてきました。2023 年 2 月 25 日の時点で、その住宅ローン金庫には 82 億米ドル相当の担保があります。理論的には、そのすべてを新たな借り入れ可能な資金として放出することができます。実現すれば、同社は一気にAaveを上回り、最大の融資契約となったため、DeFiマトリックスに移行する戦略は、エコロジカルな拡大のための新たな想像の余地を開くことになるだろう。1. 初期のステーブルコインの場合、売り圧力は確実ですが(ファーストレベルのミンターはプレッジに加えて売却しか選択できません)、買いは不確実です。

Aave/Curve が独自のエコロジーと協力的なエコロジーで十分な使用シナリオを作成できるかどうかに大きく依存します。第 2 位の分散型ステーブルコイン Frax の発売以来 2 年間のパフォーマンスから判断すると、Frax が Curve War でかなりの議決権を握っているにもかかわらず、その市場価値は DAI の 4 分の 1 をわずかに超えていません。補助金を活用して利用シナリオを一生懸命作ったとしても、その規模拡大の上限は依然として明らかであることがわかります。The Block,Trend Research

画像の説明図 8: イーサリアム上のさまざまなステーブルコインの割合、出典:

2. ステーブルコインのガバナンスは難しく、高度な専門知識を持ったガバナンス担当者が維持に参加する必要がある。MakerDAO は、最も早い設立 (2015 年設立) と最も成熟したガバナンスを備えた DAO の 1 つであり、DeFi とマネーおよび銀行の専門研究者のグループを集め、レバレッジとレバレッジ解除のいくつかのスパイラルを経て DAI を導き、ステーブルコインを効果的に蓄積しています。ガバナンスの経験。 Aave/Curve のガバナンス フォーラムも非常に活発であることは認めなければなりませんが、融資とは異なり、ステーブルコインのガバナンスが失敗すると簡単に「死のスパイラル」に陥り、プロトコルが崩壊する可能性があります。まだまだ先は長い。

3. 流動性を確立するための基準は高く、ウィンドウ期間は限られています。

ユーザーが新しいステーブルコインを喜んで使用するためには、一部の場所で高いステーキングリターンが得られることに加えて、さらに重要なことに、「取引媒体」としての役割を実行する際に、十分な深さと低いステーブルコインが必要です。これは、ユーザーが他のトークンの流動性のためにステーブルコインにリチャージすることを奨励するために、新しいステーブルコイン発行者が初期段階で非常に多額の補助金を支払う必要がある可能性があることを意味し、補助金が魅力的でなくなる前に、ユーザーは十分なユーザーの粘着性を培う必要があります。そうしないと、補助金収入が減少したときに一定の閾値を下回ると、以前のLPは撤退し始め、取引経験は低下し、デペグが頻繁に発生し、このステーブルコインが死のスパイラルに入る瞬間です。

$MKR ユースケース革命: 流動性マイニング + ダブルバーン

Spark のローンチは製品のアップデートであるだけでなく、Maker エコシステムにおける大きな変化の始まりでもあります。$MKR トークンのわずかな改善が最も明白です。評価システムも単一のプロジェクト トークンから変更する必要があります。パブリックチェーンに似たエコロジートークンに。なぜなら、元々はガバナンス権のみを持っていた$MKRトークンが初めて流動性マイニングシナリオを持っているか、$MKRプレッジに対して12%から37%のAPYを提供し、同時にエコロジーアプリケーションがMakerのバランスシートを効果的に拡大するからです。基本的なケースでは、Maker は年間 1,000 ~ 2,000 万米ドルの追加収入をもたらし、これにより $MKR の燃焼額が 1 ~ 3 倍に増加します。

MakerDAO は DeFi プロトコルの主要プロジェクトであり、DeFi プロトコルの吸い上げ効果は明らかであり、Spark が達成できる TVL は Aave のベンチマークとなることが期待されています。 Aave 資産の最も重要な種類は ETH 資産とステーブル コインであり、Aave V2 市場を例にとると、総市場規模は 54 億 4,000 万米ドルに達し、年間収入は 1,630 万米ドルに達し、そのうち $USDC、$DAI が含まれています。 、$ETH、$WBTCと$stETHの5つの資産の市場規模は約10億米ドルで、市場規模全体の5分の1を占めます。

MakerDAOプロトコルでロックされた担保の価値は現在82億ドル、単一通貨資産(非LPトークン、非RWA資産)の価値は66億ドルです。 $DAIの総供給量は52億で、このうち、約束された$USDCによって生成された$DAIは40億に達しており、この値から判断すると、たとえPSMがリリースした$USDCの1/4しかAaveの現在のTVLに到達できないことになります。daistats.com,Trend Research

画像の説明

また、Spark 公式チームは、中立、悲観、楽観的なシナリオの下での Spark プロトコルの収益パフォーマンスも想定しています。読者はそれを比較して参照できます。ブル ケースでは、期待値は私たちのものよりも高く、彼らの楽観的な見積もりは、 50 億 + TVL、一方、中程度の性的および悲観的な期待は比較的合理的であると考えられます。

データソース:forum.makerdao.com,Trend Research

画像の説明

MakerDAOは現在のデュアルトークン(MKR/DAI)システムからマルチトークンシステムに変換し、MKRは流動性マイニングシナリオをオープンします。

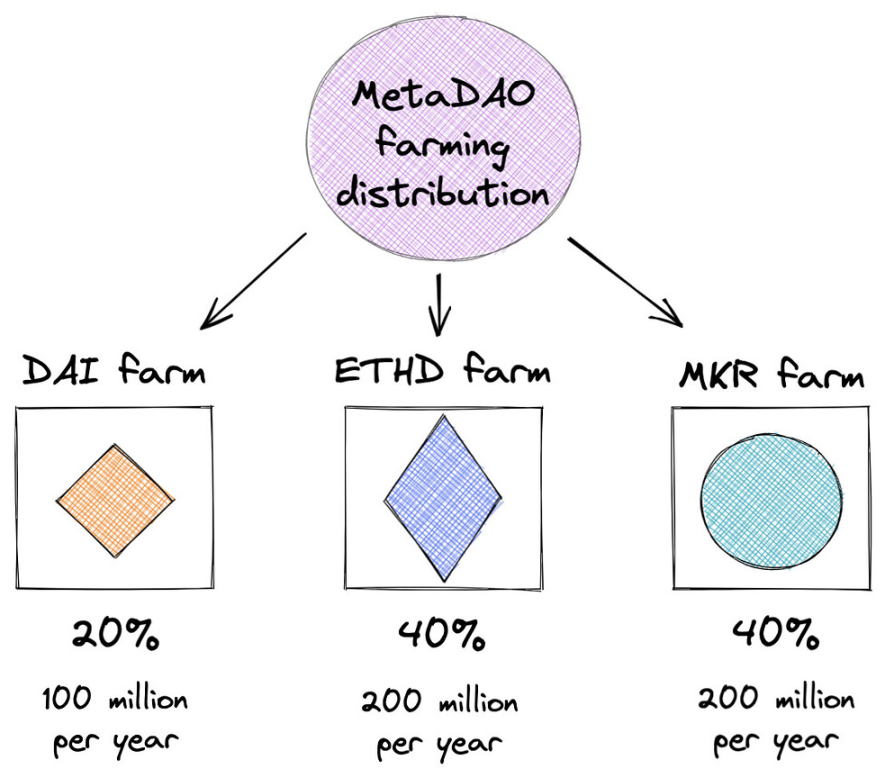

新しい MetaDAO の開始時には 26 億の MetaDAO (MDAO) トークンが展開されると推定されており、そのうち 20 億は流動性マイニングを通じてリリースされ、10 億は最初の 2 年間にリリースされ、その後は 2 年ごとに半分になります。 4 億が MetaDAO の貢献者に割り当てられ、2 億が MetaDAO 財務省に割り当てられます。MakerDAO Forum,Trend Research

画像の説明図 10: 流動性マイニング報酬の分布、出典:

流動性マイニング分配計画: 20% は DAI の需要刺激に使用され、40% は ETHD Vault 保有者に割り当てられます。40% は $MKR ステーカーに割り当てられます。$MKR の需要と供給の関係が再調整されるため、ステーキング マイニングは $MKR の経済モデルに大きな変化をもたらします。

市場需要の推進力の欠如。さらに、債務赤字が発生すると、収益をカバーするために追加のトークンの発行が必要となり、インフレ⓫が発生する可能性があります。

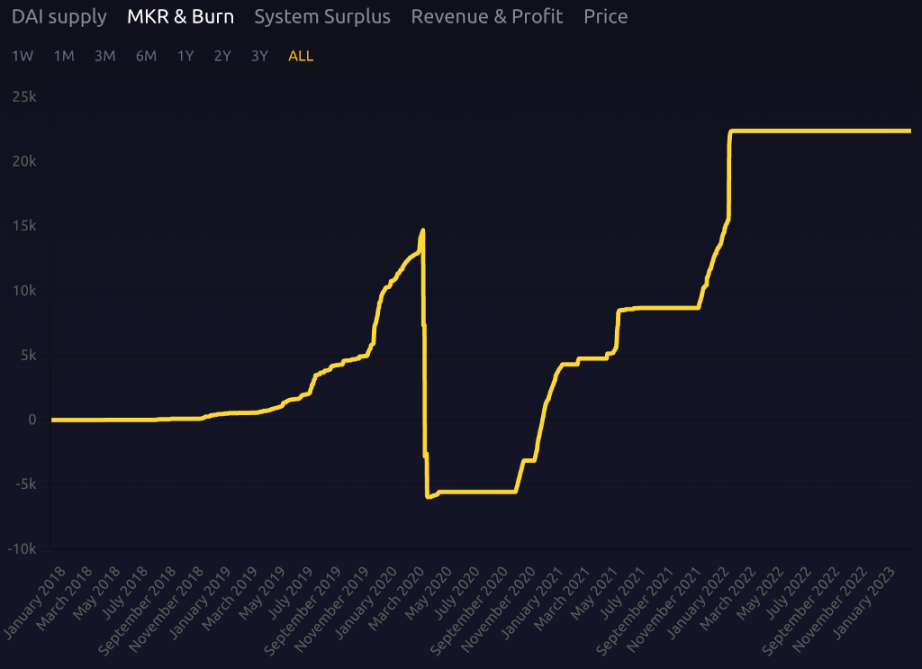

協定の剰余金はMKRを買い戻して破壊してデフレ化するために使用できますが、それは相当なものではないようです。 MKR はオンラインになって 5 年になりますが、合計 100 万トークンのうち 22,000 トークンのみが破棄され、平均年間デフレ率は 0.4% です。Makerburn,Trend Research

画像の説明

図 11: $MKR の発行と破棄、出典:

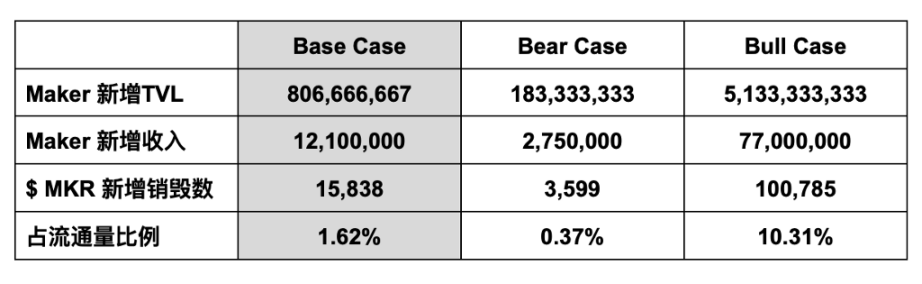

Spark の融資ビジネスの拡大により MakerDAO に追加の TVL がもたらされ、追加の手数料収入が発生するため、Spark は参考までに MakerDAO の収入のシミュレーションも示しました。

3 つの状況が平均 1.5% の安定化手数料 (年換算のキャスティング金利) と $MKR の現在価格 $764 ⓬ に基づいて計算される場合、対応する Maker の新しい TVL $MKR の年間デフレ率は次の予想となり、Maker に 8 億ドルをもたらす可能性があります。新しい TVL では、年間収入 1,200 万、年間デフレ率は 1.6% と現在の 4 倍であり、悲観的なシナリオでは TVL の成長は 2 億、年間収入は 275 万未満にとどまる可能性がありますが、それでも対応することは可能です。年間 $MKR 燃焼は 0.37%:

上記は線形破壊の仮定にすぎません. 実際、MakerDAO はプロトコルの余剰が 2 億 5,000 万米ドルに達すると買い戻しメカニズムをトリガーします. 現在の黒字は 7,400 万米ドルにすぎず、まだ買い戻しと破壊の基準に達していません。

Makerの収益構造の改善により、MKRのデフレ率は加速するはずであり、同時に、オープン・プレッジ・マイニング・シーンがMKRに対する市場需要の急増を刺激し、流通している$MKRの価値が大幅に高まることになるだろう。

1.ステーブルコインを中心にDeFiエコロジーマトリックスを構築し、MakerDAOは単一通貨プロトコルからDeFiアプリケーションチェーンに変わりました。

ステーブルコインの目標は、ステーブルコインの受け入れと使用シナリオを可能な限り拡大することであるため、MakerDAO は、Aave や Compound などの外部のトップ DeFi プロトコルとの協力を模索することに注力してきました。 MetaDAOモデルが確立された後、Makerはステーブルコインを中心とした独自のDeFiエコロジカル・マトリックスを構築し、ステーブルコインの価値をMakerエコシステムにリサイクルすることで、$MKRの全体的な評価を高めることができます。

また、Spark トークンのマイニングに約束されている現在の $764 $MKR をシミュレーションと予測の例として取り上げ、また、Spark トークンが中立、悲観的、楽観的な条件下で Aave トークンの評価額 35% / 20% / 60% に達する可能性があると仮定します。 $MKR の 20% がステーキング マイニングに参加し、APR の範囲が 12% ~ 37% になると計算します。

1. MKR支出の低迷

画像の説明Makerburn,Trend Research

要約する

図 12: 財務省基金の収入、出典:

要約する

「エンドプラン」の最初の適用として、Spark Lend の本質は、より資本効率の高い D3M モジュールを、当初の認可された三者間使用から自己使用に変更し、セキュリティ、ガバナンス、その他のリスクを排除することです。 PSM モジュールにより、$DAI はステーブルコイン戦争におけるコストの面で最高の競争優位性を維持できます。Aave や Compound などの変動金利の競合他社と比較して、$DAI は課される金利もより確実です。借入コストが高くなりすぎていないか確認してください。

Spark の後、MKR プレッジ マイニングに利用できる一連の subDAO プロジェクト トークンが登場します。リスクを分離しながら、$MKR の収益シナリオが大幅に増加し、Maker The と重ね合わせて初めて実際のプレッジ マイニング シナリオを持つことが可能になります。エコロジーは$MKR/$DAIが流動性LPをサブDAOトークンと交換することをさらに奨励する可能性があり、トークンの市場の評価枠組みを単一のプロジェクトトークンからレイヤー1エコロジーと同様のトークンに変更する可能性があります。

最も成功した分散型ステーブルコインとして、$DAI は、融資、取引、流動性マイニング、その他のアプリケーションなど、さまざまな DeFi アプリケーションで広く使用されています。$DAI を見ることができます。しかし、欠点は、$DAI の使用量の増加が、Maker エコシステムの持続可能性に十分な貢献をしていないように見えることです。プロジェクトが大規模になればなるほど、損失も大きくなります。技術的な運用とメンテナンスの維持に加えて、この複雑かつ巨大なシステムの中で、市場運営を行う Maker を十分に持続可能にするためには、質の高いガバナンス人材と提案を動機付ける必要があるが、主なインセンティブ手段が手数料収入以外の $MKR トークンのみであることを考慮すると、この観点から、このエンドゲーム シリーズ製品のアップグレードの本質は次のように理解できます。

銀行の多様な開発と同様に、もともと Maker エコシステムの外にあった $DAI 使用シナリオの価値をエコシステムに取り込んで、顧客ターゲットのニーズの全プロセスに対応します。

付録

その結果、Makerエコシステム内にロックされている資産の量、鋳造されたDAIの量、および$MKRの価格が同時に上昇すると予想されます。

付録

リスク警告D 3 M の低金利キャスティングのハードキャップ設定は比較的保守的であり、これにより Maker の「バランスシートの拡大」を支援する Spark の能力は大幅に制限され、契約上の総資産規模の増加には一定の制約が課せられます。Maker は 7 億の RWA 資産を投資しており、さらなる投資を計画しており、規制上のリスクがあります: 1) RWA 担保自体が凍結される可能性がある; 2) 協同組合遠心分離機などの協力機関からの雷雨により、600 万ドルの資産が凍結された。デフォルト、および Maker のアセット管理を行う計画

コインシェアーズは認めたBellwood Studios, 規制当局に疑問がある場合は、規制当局と協力して資金源を見直す必要があり、一時的な凍結・差押えの状況が生じることになる。

Spark プロジェクト パーティのマーケティング能力はまだ不明です。まず、創設者の Sam MacPherson は複数の役職を歴任しており、現在はゲーム会社です。会社の CTO および共同創設者が、Spark に専念するのに十分なエネルギーがあるかどうかは、プロジェクトの今後の発展にとって非常に重要です。 2つ目は、Sparkの運営責任者は現在MakerDAOの最高成長責任者を務める@nad 8802氏で、過去の運営実績を見ると市場運営に関しては比較的仏教徒であるとのこと。

DAIは放棄して米ドルにペッグ固定する可能性がある

、短期的には多数のユーザーの喪失につながりますが、これはDAIが(ドル為替レートではなく)安定した購買力を持つ究極の分散型通貨になるのに良いことかもしれません(コミュニティはコンセンサスに達しませんでした)創始者ルーンの一方的な発案であり、予定通り今後発売される予定(2025年頃には議論の焦点となる)だが、V神はこれに懸念を示している。$MKR 報酬メカニズムが変更されるリスク。 MKR を買い戻す方法、さらにはプロトコル収入の買い戻しを減らす方法についての現在の議論のトピックがガバナンス フォーラムに存在するため、エンドゲームでの MKR に対する subDAO トークン報酬も含めて、ガバナンス議論の深化に伴って変更される可能性もあります。コミュニティの中心メンバーは比較的保守的で、すぐに成功することを望んでいません。監督下での地方分権化は、地方分権化の真の精神と相反する可能性があります。

MakerDAOのフロントエンドプロバイダーであるOasisは最近、クロスチェーンブリッジのワームホールが裁判所命令で要求された昨年2月に攻撃者によって盗まれた12万ETHを回収するために、裁判所から認可された第三者であるJump Cryptoを支援した。

攻撃者が Oasis に資金を預けると、Jump Crypto は Oasis プロトコル自動化契約のアップグレード可能なプロキシ パターンを利用して契約ロジックを変更し、攻撃者の保管庫から担保と負債を移管しました。 Oasis は法的規制の介入によってこの決定を下しており、MakerDAO プロトコル自体は、エンドユーザーが Maker Vault にアクセスできるようにするフロントエンド ベンダーや製品を管理していませんが、最終的には、DAI を公正な世界にするという Maker の使命に反しています。通貨。もちろん、これは規制戦略に抵抗するために Rune が事前に計画を立てる必要性と重要性も示しています。

スマートコントラクトの潜在的なセキュリティリスク。厳格な監査を経たとしても、コードは完全に 100% 安全であるとは言えず、その完成度や信頼性は市場によってテストされる必要があり、ユーザーはそうしたリスクに対して常に警戒し続ける必要があります。

MakerDAOの基本的な仕組み

Makerシステムの主要データ一覧

MakerDAO Vault 担保価値と種類

ソース:makerburn.com,Trend Research

主流の融資契約におけるETH/stETH分布の変化:MakerDAOが最大のシェアを獲得

ソース:Dune Analytics,Trend Research

MakerDAOプロトコルの年間収益の概要

ソース:Dune Analytics,Trend Research

RWAの負債分布: マネタリス・クライズデールが負った最大の負債

ソース:Dune Analytics,Trend Research

DAI の分布: 最大の割合は EOA アカウント、次に DEX

ソース:Dune Analytics,Trend Research

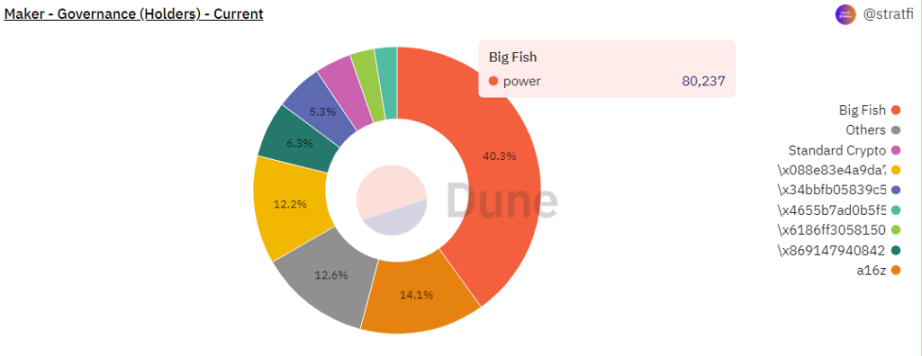

$MKR ガバナンスのウェイト配分

ソース:Dune Analytics,Trend Research

画像の説明

ソース:

MakerDAO の歴史における重要な出来事とマイルストーン:

2013 年に、ダニエル ライマー (EOS 創設者) は、DAO の前身概念の 1 つでもある分散型自律法人 (DAC) の概念を提案しました。

2015 年 3 月、Rune Christensen は MakerDAO を設立し、米ドルに固定された安定通貨の計画を開始しました。

2017 年 12 月、MakerDAO は DAI ステーブルコインの最初のバージョンをリリースし、イーサリアム上でスマート コントラクトの最初のバージョンを開始しました。

2018年、MakerDAOは初めてDAI安定化手数料を調整し、DAI安定通貨の貸出金利を1.5%から0.5%に調整した。

2018年9月、ベンチャーキャピタル会社のAndreessen Horowitzは、総額$MKRトークンの6%を購入してMakerDAOに1500万ドルを投資しました。

2019 年 2 月、MakerDAO は、ユーザーが複数種類の担保を使用して DAI を生成できるようにする、Multi-Colternate Dai (MCD) システムを開始しました。

2019 年 11 月、Maker は、DAI を借りるための複数の種類の資産誓約をサポートする Multi-Colternate Dai (MCD) をリリースしました。

2020年1月にDAIの総供給量が1億個を突破した。

2020年3月、市場の暴落によりイーサリアムの価格が急落し、システムは530万米ドルの債務不足を生み出しましたが、これはMKRのオークションによって補われました。

2020 年 4 月、Maker Foundation は MakerDAO プロトコルの制御を分散型コミュニティ ガバナンス システムに移管すると発表しました。

2020年5月、MakerDAOはオンチェーン投票に基づく分散型ガバナンスシステムを開始しました。

2020年11月にはDAIの総供給量が10億個を突破した。

2021年、MakerDAOはD 3 Mメカニズムを開始し、協調融資プラットフォームのユーザーに、より柔軟で低コストのDAI鋳造方法を提供しました。

2021年4月にはMaker清算メカニズム2.0が発足し、米国ワイオミング州議会はDAO法を正式に承認し、DAOは州内で有限責任会社として登録できるようになる。

2021 年 5 月に、Maker Foundation は、Dev Fund が保有する 84,000 MKR 資産を DAO に返還します。

2022年2月にDAIの供給量が初めて100億を超え、Makerはマルチチェーン導入計画の実施を発表した。

2022年8月、MakerDAOは、フィラデルフィアのコミュニティ銀行ハンティンドンバレー銀行(HVB)との提携を通じて、ネイティブのステーブルコインDAIを初めて米国規制の金融機関にリンクした。

2022 年 12 月、MakerDAO と BlockTower Credit は、2 億 2,000 万ドルの現実世界資産ファンドの立ち上げを発表しました。このファンドでは、MakerDAO は 4 つの保管庫を展開して合計 1 億 5,000 万ドルの資金を提供します。

参考文献

《endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP 116 :D 3 M to Spark Lend》

https://forum.makerdao.com/t/mip 116-d 3 m-to-spark-lend/19732

《Announcing Phoenix Labs and Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《MakerDAO Valuation》

https://messari.io/report/makerdao-valuation

《Endgame Communications Strategy & Plan》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Endgame Plan v3 complete overview》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《MakerDAO Governance Risk Framework》

https://blog.makerdao.com/makerdao-governance-risk-framework/

2023 年 2 月、MakerDAO はユニバーサル レンディング プロトコルである Spark プロトコルの作成を発表しました。

参考文献脚注❶チームはもともと Crimson Creator Cluster という名前で、コア メンバーは 4 人で、創設者の Sam MacPherson (Twitter @Hexonaut) でした。Bellwood Studios2017年からMakerDaoに参加

プロジェクトのコアエンジニアであり、ゲーム会社でもある

CTO 兼共同創設者。

❷ D 3 M=Dai ダイレクト デポジット モジュールは、早ければ 2021 年 11 月に開始されます。❸2月のPhoenixLabsの説明によれば、「やや高め」は10%、つまりDSRが1%の場合、ユーザーの借入金利は1.1%となる❹ PhoenixLabsによるとTwitterでの創設者の説明事前に割り当てられていませんが、

エンドゲーム進行中のディスカッションペーパー

subDAO プロジェクトは、subDAO 従業員のモチベーションを高めるために 4 億 (合計 26 億) のトークンを予約する必要があるため、ここには不確実性がある可能性があります。

❺ D 3 M モジュールが発売されると、Maker は Aave の DAI 市場などの協調融資契約に最大変動融資金利を導入できるようになります。これは、レートを望ましいレベルに下げるために必要な DAI 供給量を計算し、Aave から返された aDAI に対して鋳造することで機能します。

D3M には特定の目標貸出金利があり、たとえば当時は 4% に設定されていました。貸出市場における DAI の変動貸出金利が 4% を超えると、誰でもボールトの exec() 関数を呼び出してプール内の DAI の量を再調整できます。この場合、目標金利に到達するために鋳造する必要があるDAIの量を計算し、それをAaveの融資プールに投入します。これにより、債務上限に達するか4%の目標に達するまでDAIは増加し続けることになる。

逆に、変動借入が 4% 未満で、ユーザーが以前に流動性を追加した場合、exec() 関数は、目標金利を 4% に戻すためにどれだけの流動性を削除する必要があるかを計算します。金庫の負債が全額返済されるか、プールの流動性がなくなるまで、流動性の削除が継続されます。

❻ PSM を使用すると、ユーザーはホワイトリストに登録されたステーブルコイン (USDC、USDP、GUSD) を固定為替レート (0.1% の手数料を含む) 1:1 の比率で DAI に交換できます。その主な目的は、DAI をドルに固定し続けることを支援することです。❼Maker と Aave の両方の住宅ローン金利が 150% であると仮定します。❽ その後、「サブDAO」の意味を直接反映して、コミュニティ内でsubDAOと改名されました ❾AaveのD3M連携モジュールは2021年4月に開始され、当初の上限は1,000万DAIでしたが、その後段階的に調整上限が1,000万DAIに引き上げられました3億DAI、2022年6月に仮想通貨市場の混乱で打撃に

臨時休業

, Compound V2 D 3 Mモジュールは2022年12月に稼働開始予定だが、公表金額の上限は2,000万ドルに過ぎない。

❿D 3 M は基本的にメーカーの安定化手数料システムを回避し、比較的安価な DSR 金利をコストとして採用しているため、Dai の流通量を急激に増やすと供給過剰につながる可能性があり、それが結果的に Dai の価格の下落につながるため、理論的には初期のD 3 M の規模の上限を急激に引き上げるべきではなく、DAI の価格安定への影響をさらに観察する必要があります。

⓫ 2020 年の 312 清算イベントにより、Maker 契約では 530 万米ドルの赤字が発生しましたが、システムは追加の 20,980 MKR を発行することでそれを補いました。