ハッシュ化: 2023 年のトップ 10 仮想通貨トレンド

原題:「Top 10 Trends in 2023: An Overview by Hashed》

原文:キム・サイモン・ソジュン

オリジナルコンピレーション: Qianwen、ChainCatcher

オリジナルコンピレーション: Qianwen、ChainCatcher

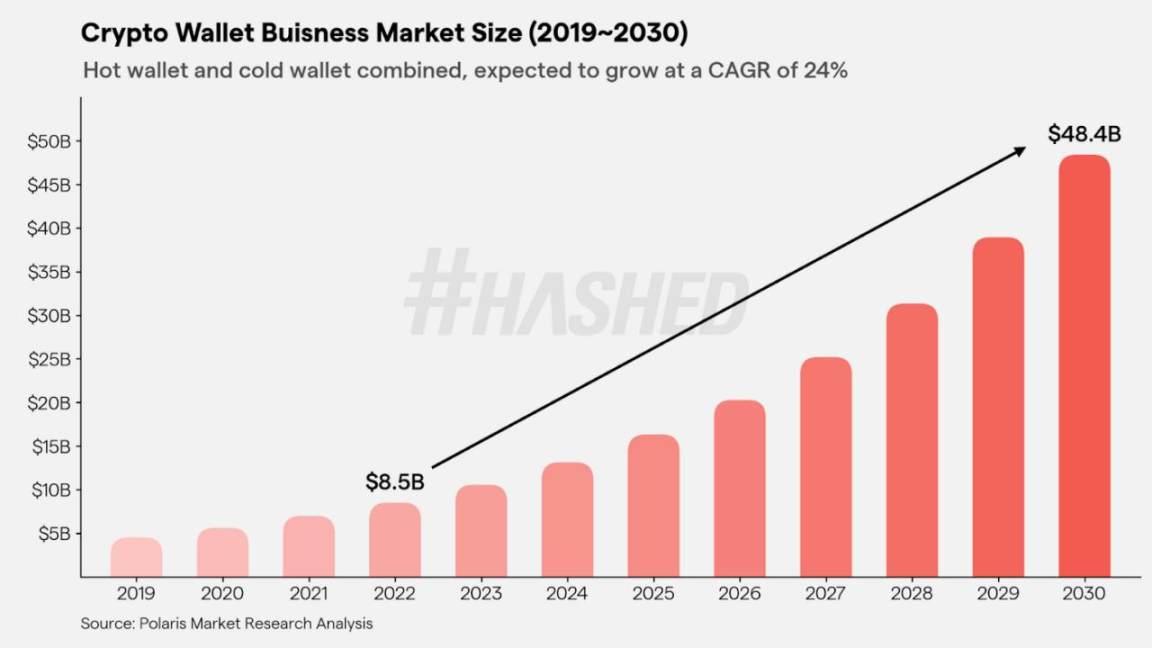

暗号通貨業界が主流での採用が進み、そのインフラストラクチャが改善されるにつれて、エンドユーザーにとってユーザーエクスペリエンスとセキュリティの重要性がますます高まっています。この点において、ウォレットプロバイダーは分散型アプリケーションへのアクセスを容易にする上で重要な役割を果たしており、何千人もの新規ユーザーへの橋渡しをすることになります。もちろん、課題は依然として存在しており、特に一般ユーザーにとって、秘密鍵の管理と署名プロトコルは依然として非常に複雑です。Web3 Authウォレットの鍵管理や署名認証などの複雑な問題を一般ユーザーが解決するソリューションへの注目が高まっています。解決策の 1 つは、Magic、マルチパーティ コンピューテーション (MPC) テクノロジを活用して、ニーモニック フレーズの必要性を排除する非マネージド ログイン エクスペリエンスを提供します。プラットホームRamperニーモニックフレーズをまったく使用せずに電子メールやSMS経由でdAppsにログインできるウォレットとSDKのオプションを開発者に提供します。また、

モバイル SDK を通じて、仮想通貨に詳しくないユーザーがブロックチェーン アプリケーションにアクセスするためのシームレスなソーシャル ログインとシングル サインオン (SSO) を提供することに重点を置いています。Coin 98 モバイルデバイスの使用が急激に増加しているため、ウォレット企業はより多くのユーザーにリーチするためにモバイルサービスを優先する必要があります。は、600 万人のユーザーを抱える急成長中のプラットフォームで、モバイル トランザクションのセキュリティ強化とユーザー エクスペリエンスの向上を重視することで、主要なモバイル スーパー アプリになることを目指しています。一方、ロビンフッドは、スタンドアロンウォレットアプリのリリース

、ユーザーは自分の資産を簡単に管理できると同時に、さまざまな DApps とシームレスに統合して、重いデザインや高額な料金などの長年の問題を解決できます。Argentスマートコントラクトウォレットも解決策です。支出制限、自動トランザクション、マルチ署名によるセキュリティ強化などの機能をプログラムできます。これらのウォレットは、次のようなさまざまなニーズや理解レベルを持つユーザーに対応します。Safeソーシャルリカバリー機能や指値注文機能を提供し、

は、ユーザーがマルチ署名機能を通じてデジタル資産を安全に保存および管理できる非保管ウォレットです。

MetaMaskさらに、イーサリアムエコシステムのスマートコントラクトウォレットにも成長の余地があります。たとえば、アカウント抽象化 (AA) は、外部所有アカウント (EOA) と契約アカウント (CA) の 2 種類のイーサリアム アカウントを統合することを目的としています。 AA により、EOA での秘密キーの必要性がなくなり、アカウントがスマート コントラクトのように機能できるようになり、キー管理とマルチ署名機能が向上する潜在的なユースケースが可能になります。 Visa は最近、StarkNet 上に自動決済ソリューションを構築することで、AA の可能性を実証しました。 AA への注目が高まるにつれ、すでに複数のキー ペアをキーとして実装しているアカウント モデルを作成するビルダーから NEAR プロトコルが注目を集めると予想されます。

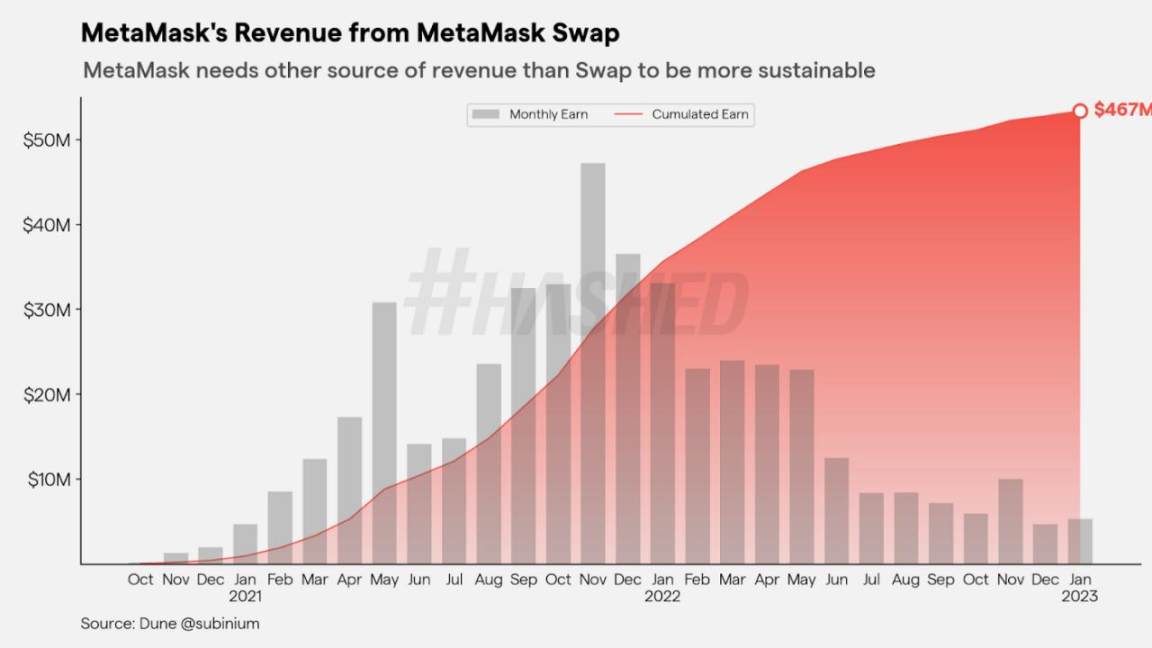

は暗号通貨ウォレットのリーダーとして認められており、MetaMask Flask を使用して競争に参加しています。 Flask を使用すると、開発者は自分のバージョンの MetaMask ウォレットをカスタマイズできます。 MetaMaskSnaps は、誰でも MetaMask の機能を拡張し、さまざまなブロックチェーン プロトコルで活用できるようにする初の Flask 機能です。現在の販売源はスポット取引が多く、収入源は単調だ。この収益モデルは、発売後 2 年間で 4 億 5,000 万ドルを超える収益を生み出しましたが、市場の変動の影響を非常に受けやすくなっています。しかし、自社製品の上に dApp エコシステムを構築することに成功すれば、収益性の高いエコシステムとして容易に目立つようになるでしょう。

2:デジタルアイデンティティにWeb3要素を加え、分散型社会への一歩を踏み出す

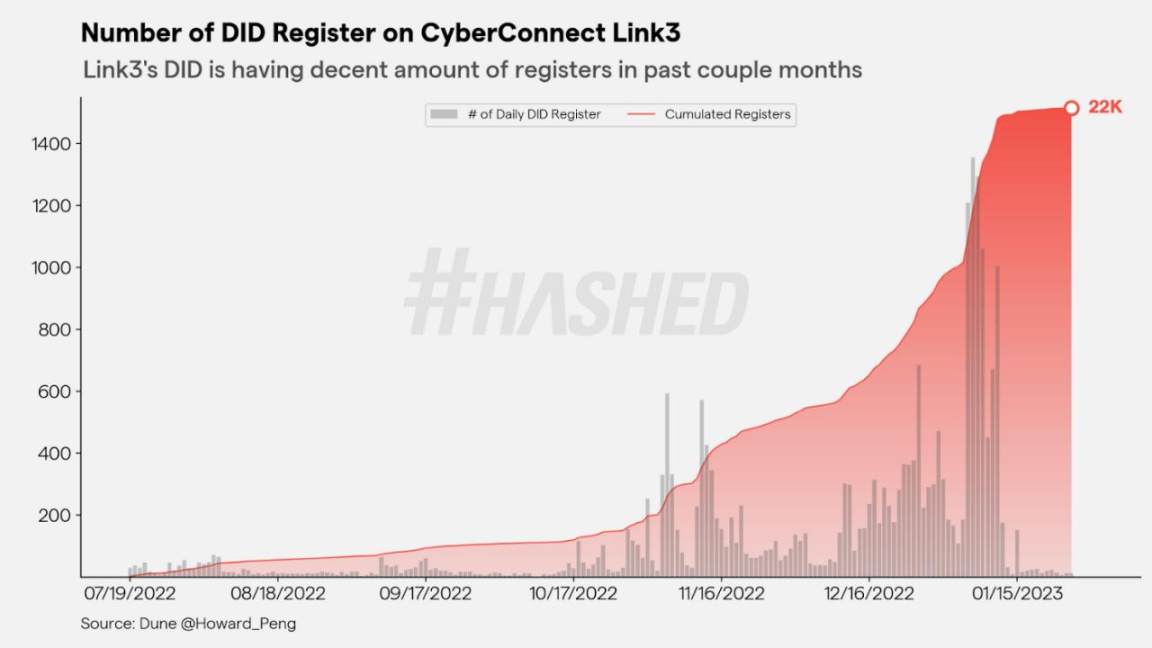

現在のデジタル ID システムには改善が必要な側面がいくつかあります。大きな問題は断片化です。個人が異なるプラットフォーム上で複数の ID を所有しており、その結果、個人識別の正確性と継続性が欠如します。さまざまなプラットフォーム間でデジタル ID を確立するために、個人は機密情報の提供を求められることが多く、同意なしに使用または共有されると、ID 詐欺や金融犯罪につながる可能性があるため、プライバシーとセキュリティも懸念されます。さらに、プラットフォームサービスプロバイダーによるデジタルアイデンティティの集中管理も懸念されており、デジタルアイデンティティは少数の企業や組織によって管理されることが多く、ユーザーが自身のアイデンティティを制御できなくなる可能性があります。CyberConnectブロックチェーンテクノロジーは、プライベートウォレットの使用を通じてこれらの問題に対する差別化されたソリューションを提供し、個人が特定のトークンまたはNFTの所有権を証明することで自分のデジタルアイデンティティを検証できるようにします。資産と情報をブロックチェーンに保存すると、デジタル ID の精度と信頼性が向上します。ブロックチェーン ベースの ID により、個人は複数のオンライン ID を統合された自己主権エンティティに統合し、デジタル ID に対する制御と自律性を得ることができます。

デジタル ID は、トークンや NFT を使用せずに作成および管理することもできます。例えばDiscoそしてOrange Protocolそして

いくつかのイーサリアムベースのプロジェクトは、Soul-Bound Token (SBT) を補完するものとして DID (分散型識別子) と VC (検証資格情報) を使用しています。もちろん、単一のソリューションではすべてのプライバシー ニーズを満たすには不十分な場合があり、最高のセキュリティとプライバシーを確保するには、SBT などのオンチェーン ソリューションと VC などのオフチェーン ソリューションを組み合わせる必要がある場合があります。さらに、プライバシーと部分的な分散化を提供し、異なる ID レイヤー間をシームレスに統合する、より優れたデータ ストレージ ソリューションの開発も進める必要があります。

Web3 ID を使用すると、ユーザーは、同じ DeFi プロトコルの活用、NFT の所有、ブロックチェーン ゲームのプレイなど、同様の関心を持つ他のユーザーとのしきい値付きコミュニティを簡単に見つけて接続し、構築することもできます。この新しい形式の ID を既存の ID システムと統合して、シームレスで相互運用可能なデジタル ID を作成することもでき、さまざまなビジネス チャンスが広がります。Lens Protocolハッカソンから完全にスピンアウトされた 60 を超えるプロジェクトがあり、ソーシャル グラフを中心にさまざまなことを実験しています。FarcasterそしてDeSoそして

この莫大な利息により、それぞれ多額の資金が集まりました。今年は、共有ソーシャル グラフを使用してネットワーク効果を活用する、ブロックチェーン ベースのソーシャル アプリケーションの初期開発が見られることが期待されます。

3: ZKP の使用を最適化して、アカウントベースのスマート コントラクト プラットフォームのプライバシーを実現する

現在、暗号化分野におけるゼロ知識証明 (ZKP) の応用は、検証可能なオフチェーン計算によるスケーラビリティの向上に主に焦点を当てています。スケーラビリティ ソリューションが継続的に進歩するにつれ、投票、ガバナンス、支払いなどの一般的なユーザー エクスペリエンスがプライバシーの実装から大きな恩恵を受ける可能性があるため、プライバシーへの関心も高まっています。

Aztec Connect SDKイーサリアムなどのアカウントベースのスマートコントラクトプラットフォームでプライバシーを実現することは、台帳の状態の暗号化とその検証の維持の両方が複雑であるため、困難です。いくつかの著名なチームがこの問題に取り組んでいます。これらのプロトコルに共通するアプローチは、UTXO モデルの「メモ」をアカウントベースのシステムに組み込んで、所有権とその譲渡をより明確にすることです。Polygon MidenEthereum プロトコルを、プライバシーのために暗号化 UTXO アーキテクチャを利用する Aztec のプライベート ロールアップと統合できるようにします。 ZK.Money は、Aztec Connect に基づいて、AAVE や Uniswap などの主要プロジェクトと統合されたプライベート DeFi イールド アグリゲーターを提供します。また、

「ハイブリッド UTXO およびアカウントベースの状態モデル」は、オフチェーン データのローカル実行で構成されるプライベート トランザクションをサポートするために、EVM 互換の ZK ロールアップに導入されています。

プライバシー強化テクノロジーの実験と革新を促進するには、これらのインフラストラクチャに対する開発者の摩擦を軽減する必要があります。 Web3 の開発には、インデックスの断片化、追加のセキュリティ上の懸念など、見慣れない一連の頭痛の種がすでに伴います。そのため、プライバシーの増大に伴う複雑さは可能な限り抽象化する必要があります。この取り組みが 2023 年にさらに成熟し、エキサイティングなアプリケーションのためのより成熟した実験場が育成されることは疑いの余地がありません。

NFTの状況、特にプロフィール写真(PFP)の形態はここ数年で劇的に変化しました。しかし、2022年後半には、ユーザーがより多くの機能を求め始めたため、画像ベースのNFT取引量は大幅に減少すると予想されます。そのため、NFTエコシステムは、この変化するニーズに対応するために変革を遂げています。イーサリアムの改善提案はイーサリアムコミュニティの方向性の指標となっており、最新の提案はNFT標準に焦点を当てており、コミュニティが追加のユーティリティを備えたNFTを望んでいることを示しています。私たちは、2023年がさまざまなNFTにとって極めて重要な年になると信じています。ダイナミックNFTダイナミックNFT

は、新しい機能を提供することでこれらの問題に対処します。

ダイナミック NFT は、スマート コントラクト内の特定のトリガーに基づいて適応および進化できる独自のタイプの NFT です。これらのトリガーとなるイベントは、オンチェーンまたはオフチェーンのイベント、あるいは現実世界で起こっているイベントの結果である場合もあります。動的 NFT の特性の変更は、通常、そのメタデータを変更することによって実現されます。

動的NFTに加えて、実行可能なNFT、分離された権限を持つNFT、所有権の共有など、高度な機能を備えた他のプログラム可能なNFTについてコミュニティでの議論が高まっています。これにより、クリエイター、コレクター、ゲーマーが交流し、参加できるさまざまな可能性が開かれます。プログラム可能な NFT は、画像や記録を通じてデジタル所有権を表現する従来の手段を超えた高度なユースケースを可能にするため、ブロックチェーン エコシステムで非常に人気が高まることが予想されます。これらの NFT は、インタラクティブなエクスペリエンスの作成、ユニークで複雑なデジタル資産の表現、新しい金融商品の開発など、多くの可能性を提供します。

同時に、動的NFTを広く採用するには、NFTを変更させるトリガーイベントの信頼性に対処する必要があります。これを達成するには、より信頼性の高いオラクルを実装し、トリガーイベントの信頼性を検証するための明確なNFT標準を確立すると同時に、動的なNFTを管理するスマートコントラクトルールの透明性と公平性を促進する必要があります。

ブロックチェーン エコシステムがより多くのゲーム開発者、アーティスト、起業家を惹きつけ続けるにつれて、彼らの作品のレベルは上がり続けています。ダイナミックNFTの出現により、2023年にはNFTエコシステムに新たなレベルの興奮が加わると予想されます。この分野に才能あるクリエイターが豊富にいることにより、新しい想像力豊かなユースケースの無限の可能性が開かれます。

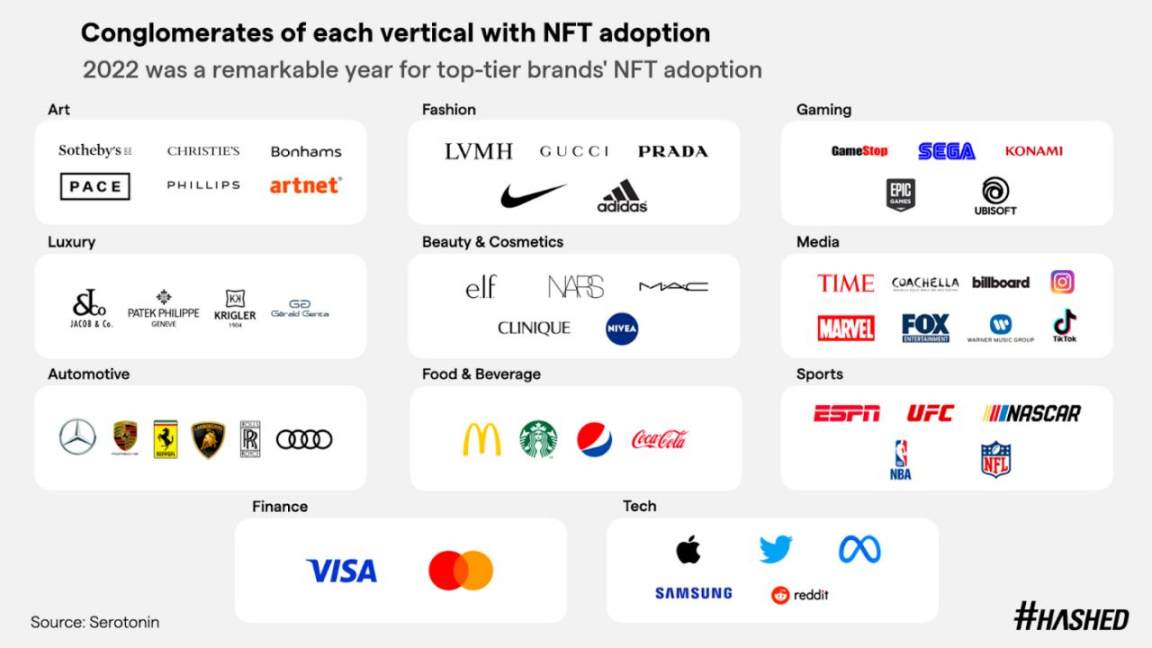

5: 多様な NFT、中小規模のブランド、クリエイターの有用性を探ることで、新たな採用ラウンドが促進されるMarvel弱気市場が続いており、その後売上が減少しているにもかかわらず、NFT は企業が顧客とつながる手段としてますます人気が高まっています。コカ・コーラ、ツイッター、ビザなどの大手企業は、ブランドイメージを高める手段としてすでにNFTの利用を始めている。ディズニーは子会社の1つと提携しました

NFTベースのデジタル収集品を発売しました。この取り組みをサポートするために、この分野の知識と経験を持つ専門家を積極的に採用しようとしています。

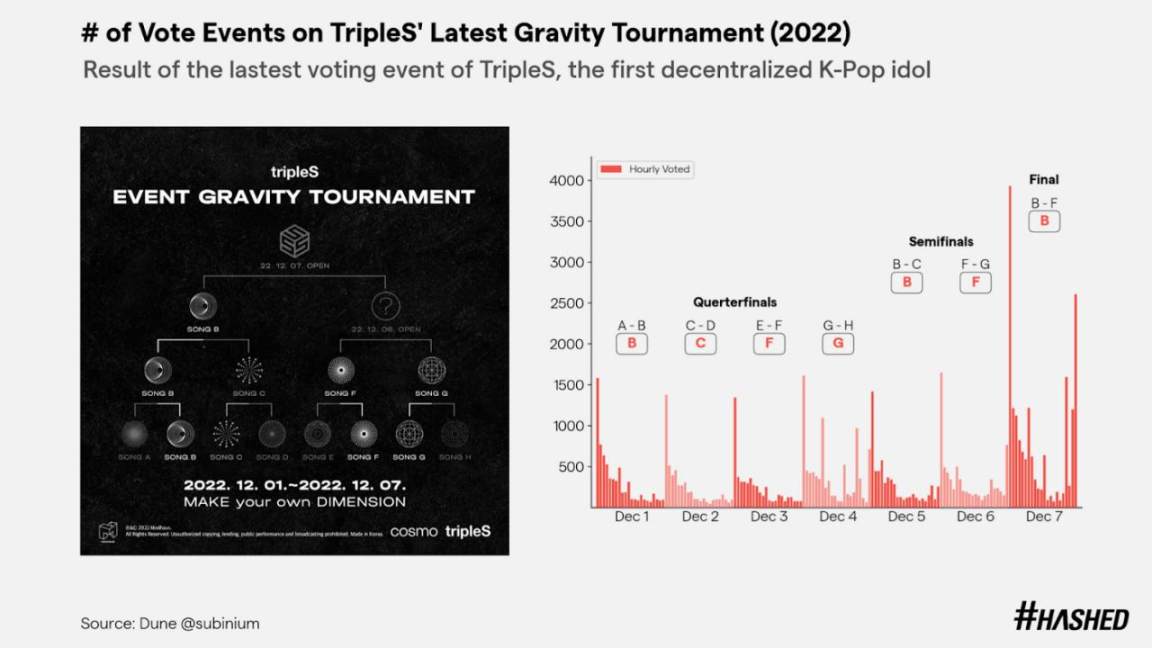

NFTの主流の成功は予測可能であるにもかかわらず、NFTは多くの場合、保有者にとって感情的価値に欠けており、持続可能ではありません。平たく言えば、NFTを取得した後、所有者は時間の経過とともにNFTとの強いつながりを感じなくなり、それを所有することが何をもたらすのか分からなくなる可能性があります。多くの NFT プロジェクトやスタジオは、ロードマップに記載されている段階的なメリットを提供しますが、コミュニティや独占性の感覚など、基盤となる IP やコンテンツへの帰属意識や真の所有権を提供できないことがよくあります。Modhausこれらの障壁に対処するために、いくつかのチームは、NFTが実際の継続的な有用性と所有者のコミュニティへの帰属/所有感をどのように提供できるかを実証するために取り組んでいます。例えば、TripleSK-POPエンターテインメント業界に革命を起こし、ファンがより高いレベルで積極的に参加できるようにし、NFTベースのガバナンスと投票を通じて所有権を提供します。

は、ブロックチェーン技術を利用して、最初から TripleS のサブグループを選択し、各サブグループの個々のメンバーを決定できるなど、ファンが重要な決定においてより多くの影響力を与えることができるユニークな K-Pop グループです。

2023年には、中小規模のブランドや個人クリエイターが顧客ロイヤルティを高め維持する手段としてNFTを採用することになるが、これは前年の大企業によるNFT使用の主導的地位を反映するものである。これには、地元のレストランや社交イベントなどの現実世界のコミュニティにNFTを組み込むメンバーシップおよびロイヤルティプログラムが含まれます。オフラインイベントでの限定オファーなど、NFT の実際的な利点により、NFT の普及が促進されます。Reddit Vault NFT が広く普及するには、使いやすいウォレット サービスを通じてユーザーの参入障壁を軽減する必要があります。例えば

ユーザーが収集可能なアバターを簡単に請求できるようにします。同時に、暗号通貨を理解していないユーザーが Web3 スタック ツールを効果的に使用できるようにすることも同様に重要です。ロングテールのブランドや企業は、NFTコミュニティにおけるユーザーエクスペリエンスの強化をますます求めており、コーディングや技術的な専門知識を必要とせずにコミュニティを立ち上げることができるRareCirclesやCIETYのようなサービスの需要が高まることになります。

大手NFTマーケットプレイスOpenSeaも最近、クリエイターがNFTプロジェクトを開始するためのツール「Drops」をローンチした。また、中小規模のブランドやクリエイターのエクスペリエンスを向上させることを目的として、EVM チェーン上にカスタマイズ可能なランディング ページを立ち上げました。

6: チェーン ゲームは強力な IP を使用し、一般ユーザーにとってよりフレンドリーになります

ブロックチェーン ゲームは過去 2 年間に発売されたばかりですが、2021 年後半には前例のない成長が見られました。さらに、ゲーム ギルドなどの新しい概念の出現により、東南アジア市場でのゲーム エコシステムの成長により、GameFi は仮想通貨ビルダーや従来のゲーム グループにとって非常に関心の高い分野となっています。

マクロ経済状況と市場の混乱により、2021年から2022年のブロックチェーンゲームの開発は想定された高さに達していません。2023年にはさらに多くのAAAゲームがこの分野で正式にリリースされると予想しています。

ゲーマーに革新的な体験を提供するために、人気の Web コミックや映画などの有名な IP や、ブロックチェーン技術と組み合わせた本格的な大ヒットゲーム IP の採用がよく見られます。ネクソンやネットマーブルなどの韓国の複合企業だけでなく、セガ、バンダイナムコ、スクウェアエニックスなどの世界的企業も、自社の IP をゲームに組み込むことに熱心に取り組んでいます。例えば、人気の画像やストーリーを利用したユーザー生成コンテンツ(UGC)プラットフォーム(「ガンダムメタバース」など)が注目を集めています。ネクソンはまた、ブロックチェーンにアクセスするためにメイン IP メイプルストーリー ユニバースに依存する、クリエイター主導のエコシステム ブループリントも発表しました。今後、ブロックチェーンを活用してゲームのIPを拡充するコンテンツ企業が増えていくでしょう。

しかし、ブロックチェーンゲームは一般ユーザーにとって敷居が高く、この喫緊の課題はいまだ解決されていません。 Axie Infinity は、2021 年に 200 万以上の MAU を誇る大成功を収めたブロックチェーン ゲームの 1 つですが、ウォレットの作成と資産の購入が難しいため、より多くのユーザーを引き付けるのに課題がありました。将来的には、参入障壁が低くなり、ウォレットを持たずにブロックチェーンゲームをプレイできるようになったり、ウォレットの作成がよりスムーズになったりすることが予想されます。

2023 年には、より多くのプレイヤーを引き付けるために簡素化されたオンボーディング ツールが徐々に推進される一方、ブロックチェーン インフラストラクチャはトップ ゲームのローンチを促進する便利なモバイル SDK を提供すると予想されます。 Sequence や FaceWallet などのゲーム分野専用のマルチチェーン ウォレット サービスは、アクセシビリティを向上させるために多数のブロックチェーン ゲーム会社と協力し、最近 Immutable Passport の開始を発表した ImmutableX などのインフラ企業も同様の取り組みを行う予定です。これらのコラボレーションは、すべてのゲーマーにとって、よりシームレスでユーザーフレンドリーなエクスペリエンスを生み出すのに役立ちます。

7: 次世代の DeFi に向けた回復力のあるインフラストラクチャを構築すると、NFT ベースの仮想商品が台頭する

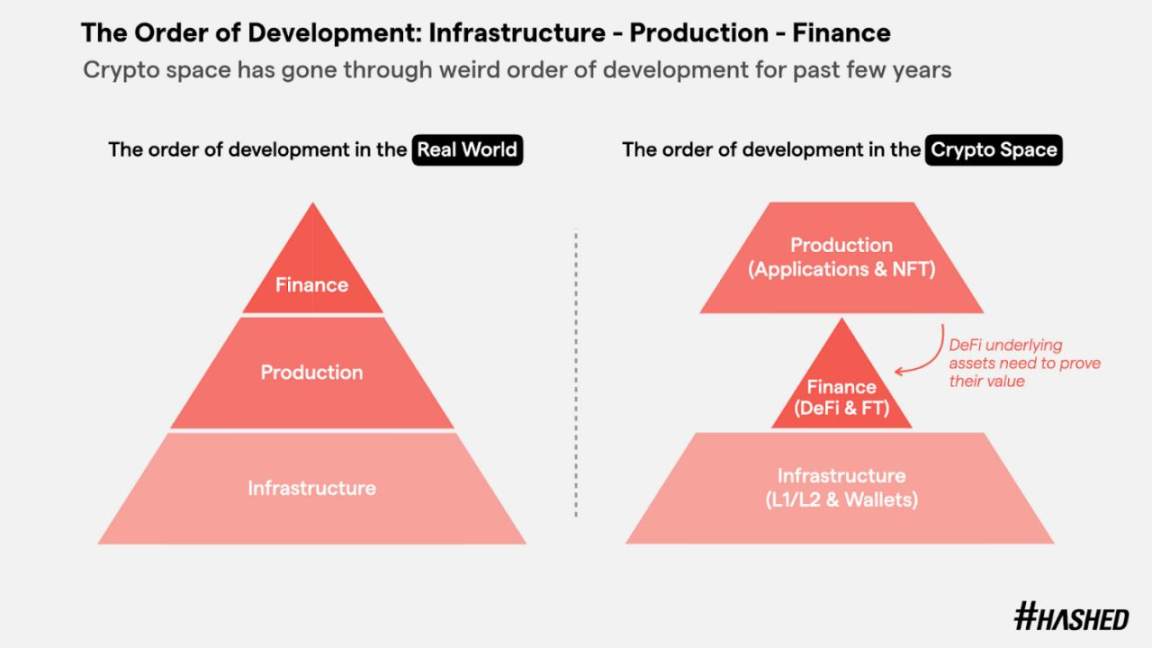

現実世界の経済では、生産と金融は密接に関係しています。金融セクターは、融資やその他の金融商品を提供することで、天然資源やインフラに基づく生産活動の成長を促進します。例えば、農家が牧場を立ち上げて猫を育てる(生産)と、銀行や証券会社がこれを利用して融資や取引所への上場(ファイナンス)を行い、農家の事業拡大を支援することができます。

ただし、2022 年まで、このバランスは暗号経済に存在しません。仮想通貨取引所や通貨市場の崩壊(金融)などのインフラストラクチャレベルのプロジェクトは金融市場の不安定を引き起こし、公共事業やコミュニティに影響を与えて繁栄できなくなるプロジェクト(生産)。暗号経済の基盤であるブロックチェーン技術(インフラストラクチャ)はすでに整っていますが、その成長をサポートするには、より生産に重点を置いたプロジェクトの開発が必要です。

主要な DeFi トークンには相互に依存する価値があり、トークンの価値は DeFi エコシステム内の他のトークンの使用状況と価値に依存します。これにより、1つのトークンの価値の下落がDeFi市場全体に影響を与える脆弱な構造が生まれ、規制の不確実性や業界全体に対する懐疑的な状況では価値の急激な下落につながる構造となっています。

ブロックチェーン業界にとっての最大の課題は、ブロックチェーンを大衆がよりアクセスしやすくし、商品生産市場で真の付加価値を可能にする強固なインフラを構築することです。幸いなことに、ブロックチェーンのトランザクション量は着実に増加しています。現在、トランザクション量が 100 万を超える 5 つの主要な L1 プロジェクトが、ユーザーフレンドリーで簡単に開始できるスケーラブルで独自のモジュラー ソリューションとデジタル ID ソリューションを提供しています。

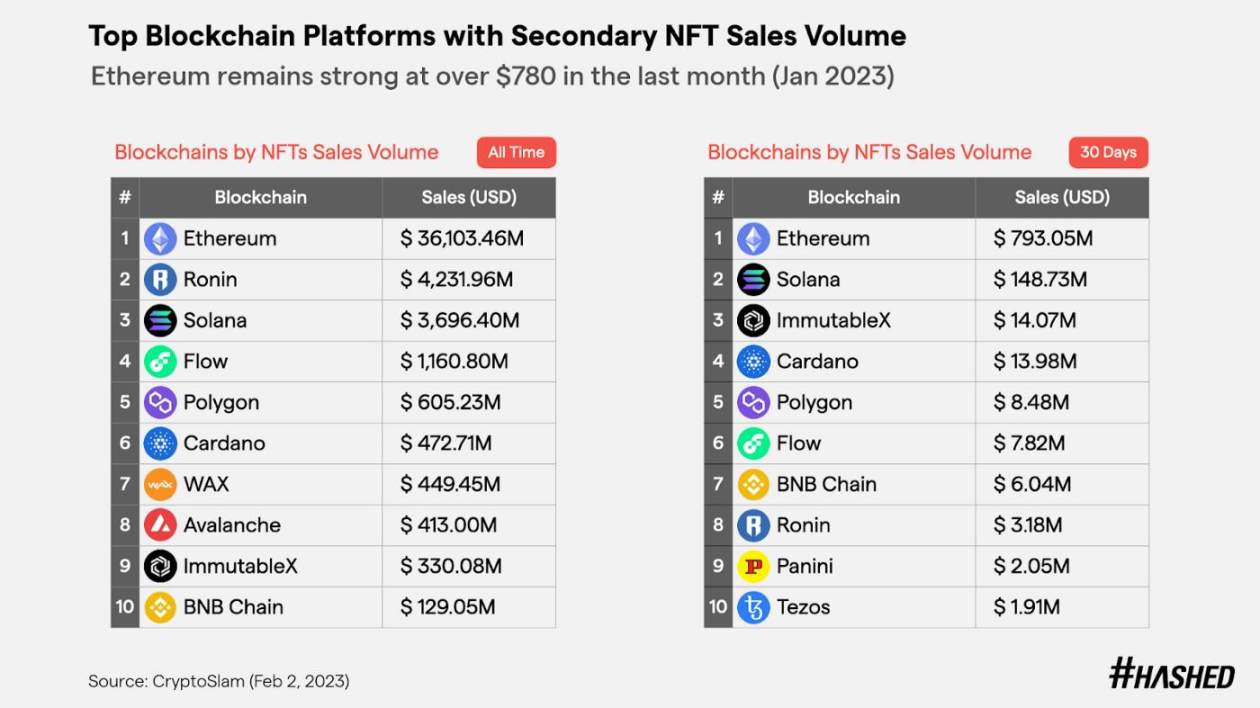

さらに、L1 ブロック空間を通じて生成される非均質資産などのデジタル製品が徐々に出現しています。イーサリアムは現存する最大のスマートコントラクトプラットフォームであり、昨年のNFT夏以降も依然として大量のNFTトランザクションを生成しており、総トランザクション量は350億米ドルを超えています。 NFTコミュニティの活動が減少し、OpenSeaでの取引量が減少しているにもかかわらず、二次NFT取引は月間7億8,000万ドル以上で好調を維持しています。

イーサリアムはもはや唯一のエコシステムではなく、他のコミュニティも代替不可能な商品の希少性を利用して繁栄しています。 Polygon によるスターバックスの「オデッセイ」などの大規模エンタープライズ NFT プロジェクトの採用と、Reddit の収集可能なアバターの人気により、何百万人もの Web2 ユーザーが魅了されています。 TVL が 80% 以上減少し、DeFi ユーザーの離脱が加速しているにもかかわらず、Solana は月間 1 億 5,000 万ドル近くの二次取引量を維持しました。 2022年半ばに、Solana NFTは、Y 00 tsと同様に、イーサリアムNFTコミュニティとは異なる独自のコミュニティを作成することに成功しました。 2022年8月から10月の弱気相場では、ソラナNFTのUAW数は4倍近く増加しました。

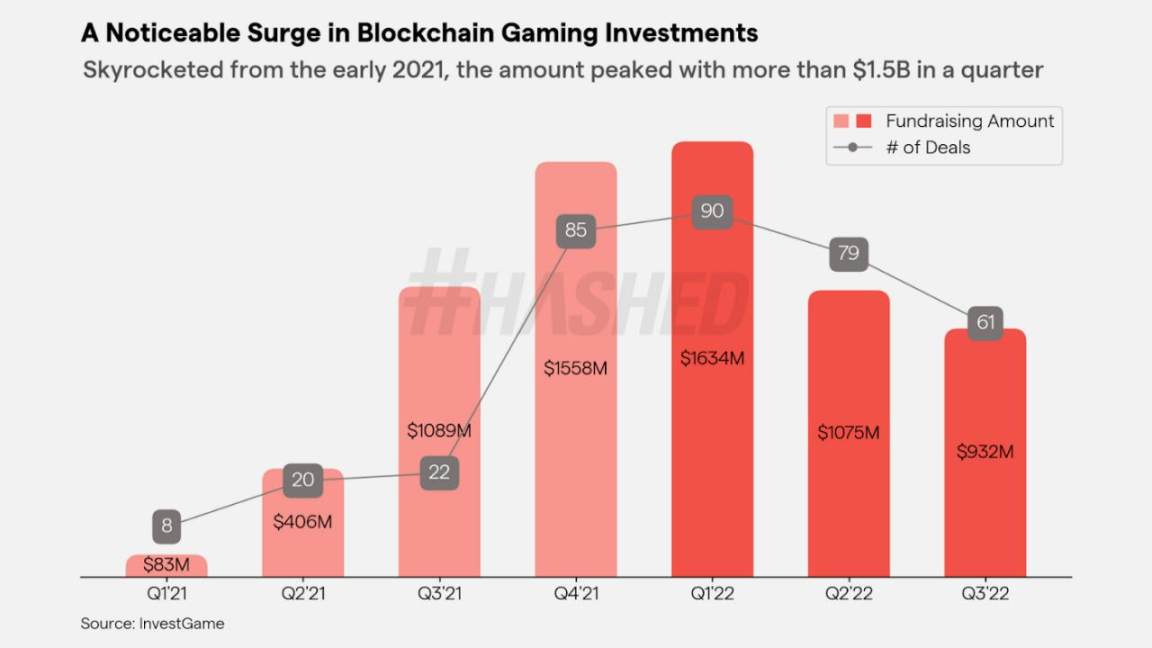

おそらくブロックチェーン ゲームやメタデータから始まる、新しいタイプの仮想商品が登場するでしょう。これらの業界は、2022 年の第 1 四半期に最大の資金調達額を占めます。さらに、仮想世界で実際の資産を表現するためのプログラム可能な NFT の使用については、さらに詳しく説明します。

インフラストラクチャの参加者が徐々に貴重な仮想アイテムとインフラストラクチャの安定性を蓄積すると、開発された財務モデルが特定のインフラストラクチャ内で動作するようになります。 OpenSea や Blur などの取引所プリミティブ、NFTFi や BendDAO などの融資プラットフォーム、デリバティブ プラットフォームを含むさまざまな実験モデルはすべて進化していますが、明確な勝者はまだいません。

DeFi スマート コントラクトは他のブロックチェーンにすぐに適用できますが、NFT などの製品やその周りに構築されたコミュニティはコピー アンド ペーストできません。 2023 年のブロックチェーン エコシステムの開発は、DeFi インフラストラクチャに限定されるのではなく、これらの金融プリミティブをサポートする最小の生産規模の構築に焦点を当てます。主流のブロックチェーンは、NFTコミュニティやブロックチェーンゲームなど、複製が難しいNFTベースの製品を中心とした強力なエコシステムの構築に焦点を当てます。

8: 人工知能はブロックチェーンゲーム開発などで重要な役割を果たすようになる

人工知能の分野は、その誕生以来、大きな進歩を遂げてきました。 1950 年代の自然言語処理 (NLP) と問題解決の初期の研究から、最近のデータ合成と機械学習 (ML) の開発へと成長しました。これにより、医療、金融、メディア、運輸など、さまざまな業界で AI が広く導入されるようになりました。

大規模言語モデル (LLM) の成功により、2023 年には人工知能が広く使用されるようになるとの期待が高まっています。ChatGPT はその代表的な例です。ブロックチェーン ゲーム業界は、特に生成型人工知能を通じて従来のゲーム開発プロセスを簡素化し、ゲーム エクスペリエンスを向上させるという点で、人工知能の進歩から大きな恩恵を受けることになります。

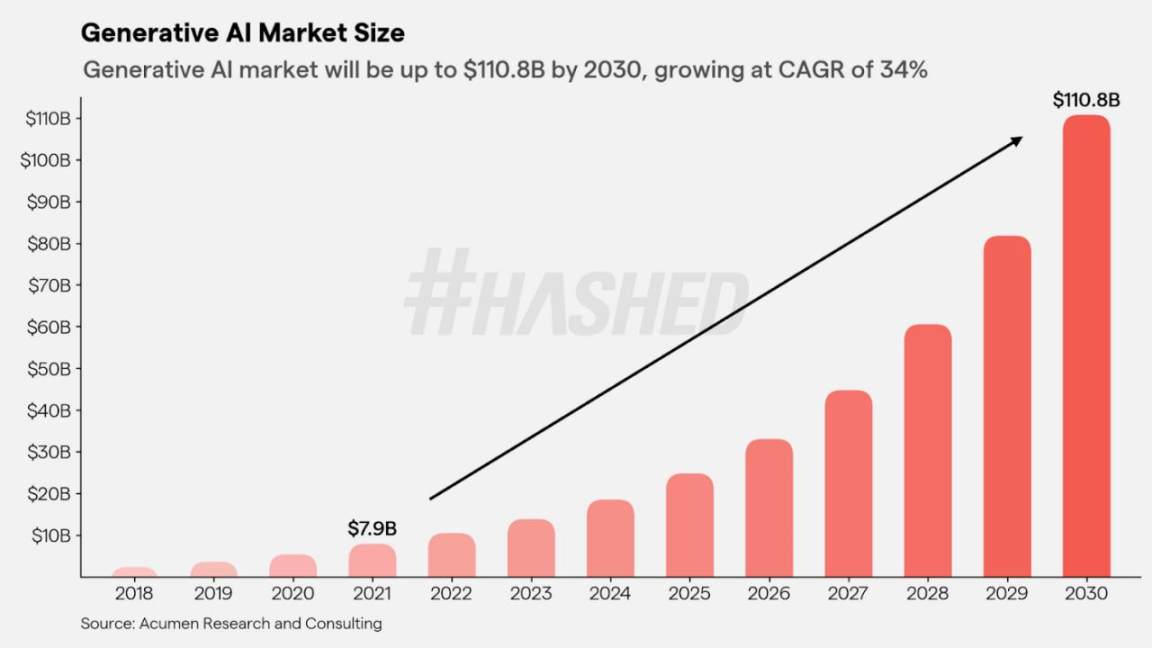

生成人工知能は 10 年以上にわたって開発されてきた分野ですが、画像、言語、音声認識において人間の能力を模倣したり、さらにはそれを超えるほどに進歩したのはつい最近のことです。市場は2021年に80億ドルと評価され、2028年までに630億ドル以上に達すると予想されています。

現在、AAA ゲーム開発者は予算のかなりの部分をコンテンツ作成に費やしていますが、これが今日のゲーム業界の大きなボトルネックとなっています。トップのゲームスタジオは制作を完了するまでに少なくとも 3 年以上かかるため、開発者は製品がリリースされる数年前から消費者のトレンドを予測する必要があります。暗号通貨ゲームでは、暗号通貨プレーヤーの好みが急速かつ予測不能に変化する可能性があるため、開発サイクルはさらに困難になります。

生成 AI は、この問題に対する強力な解決策となる可能性があります。複数のゲーム反復にわたってコミュニティ テスターのコア グループからユーザー行動データを収集することで、開発者はモデルをトレーニングして、レベル、キャラクター、物などの特定の人々のグループに合わせた独自の生成コンテンツを作成できます。このコンテンツは手続き的に生成され、ユーザーの行動のリアルタイムの変化に基づいて進化します。これにより、プレイヤーに多様でダイナミックなゲーム体験が提供されるだけでなく、開発者が手動でコンテンツを作成する必要性が減ります。

ゲーム以外にも、他の仮想通貨分野でも AI の可能性が期待できることに興奮しています。予測リスク管理は、価格、CEX/DEX ボリューム、オーダーブックの深さ、AMM の流動性など、さまざまな市場条件をシミュレートする合成財務データを生成する生成 AI モデルをトレーニングするトレーディング チームの間で人気が高まっています。これは、トレーダーがさまざまな市場状況における潜在的なリスクを特定して対応する方法を理解するのに役立ちます。

人工知能ソリューションによるスマート コントラクト監査も、当社が注力しているもう 1 つの分野です。現在の監査プロセスは煩雑で非効率的で、費用がかかります。私たちは、将来の監査用 AI モデルが、脆弱性、バグ、攻撃パターンに関する情報だけでなく、スマート コントラクト コードの既存の大規模なデータセットを使用してトレーニングできることを期待しています。十分なデータ処理とクリーニングの後、モデルは新しいスマート コントラクト コード入力を自動的に分析および監査できるようになります。

最も効果的な AI ソリューションは、情報の量と質の両方の点でデータ収集プロセスを改善するものです。私たちが思い描く未来は、インセンティブのあるデータ マーケットプレイスです。 Filecoin や dFinity などの分散コンピューティング プロトコルや、RenderNetwork などの分散 GPU レンダリング プロトコルが代表的な例です。分散型 AI プロトコルの出現により、ユーザーの参加とデータ共有と引き換えにインセンティブを活用しながら、エコシステムの一部をトークン化し、AI ベースのモデルをさらに強化することができます。ユーザー、AI、トークン間のこの共生関係には、業界に革命をもたらす大きな可能性があります。

9: 機関金融はブロックチェーンインフラを通じて暗号化市場に参入する

2023 年には、トークン化された現実世界資産 (RWA: 有担保ローンのプログレス債権を表す) の採用増加により、機関金融の規模が大幅に拡大すると予測されています。

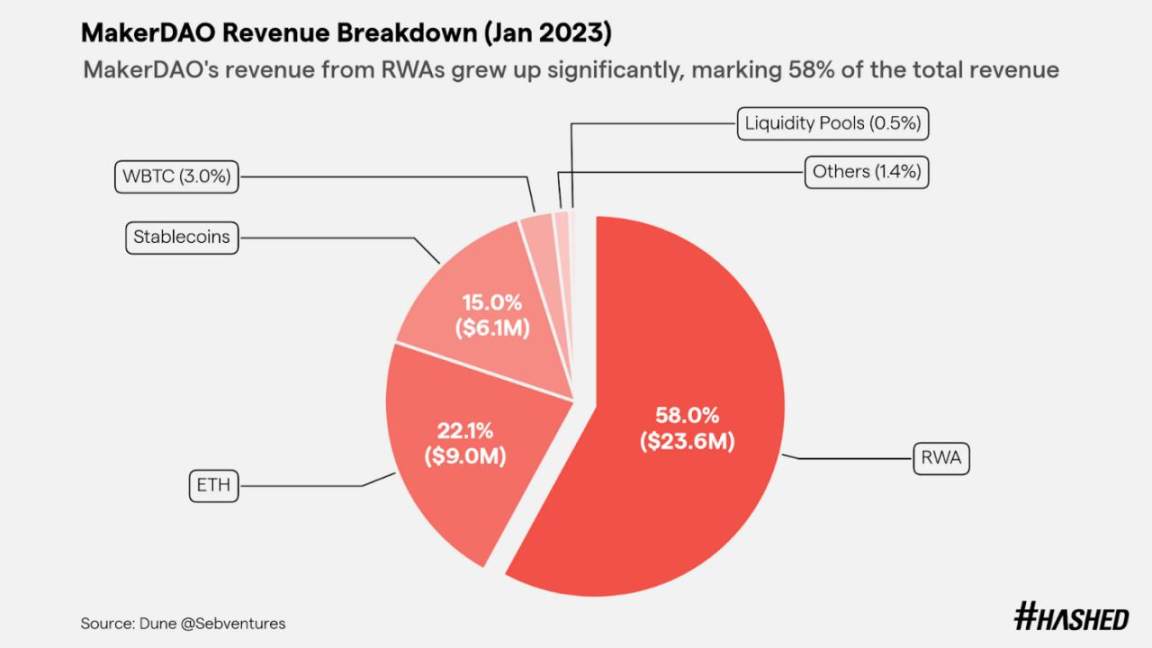

現在、Real World Assets (RWA) の応用で最も成功しているのはステーブルコインであり、USDT、USDC、BUSD など時価総額上位 7 つのトークンを含む市場リーダーが存在します。暗号通貨ネイティブの組織は、MakerDAO が米国財務省と社債に 5 億ドルを投資し、不動産、請求書、ビジネス ローンなどの他のタイプの RWA に多様化するなど、RWA に対する明確な取り組みを示しています。 RWA は現在、Maker の総プロトコル収益の 60% 近くを占めており、この分野での可能性を示しています。

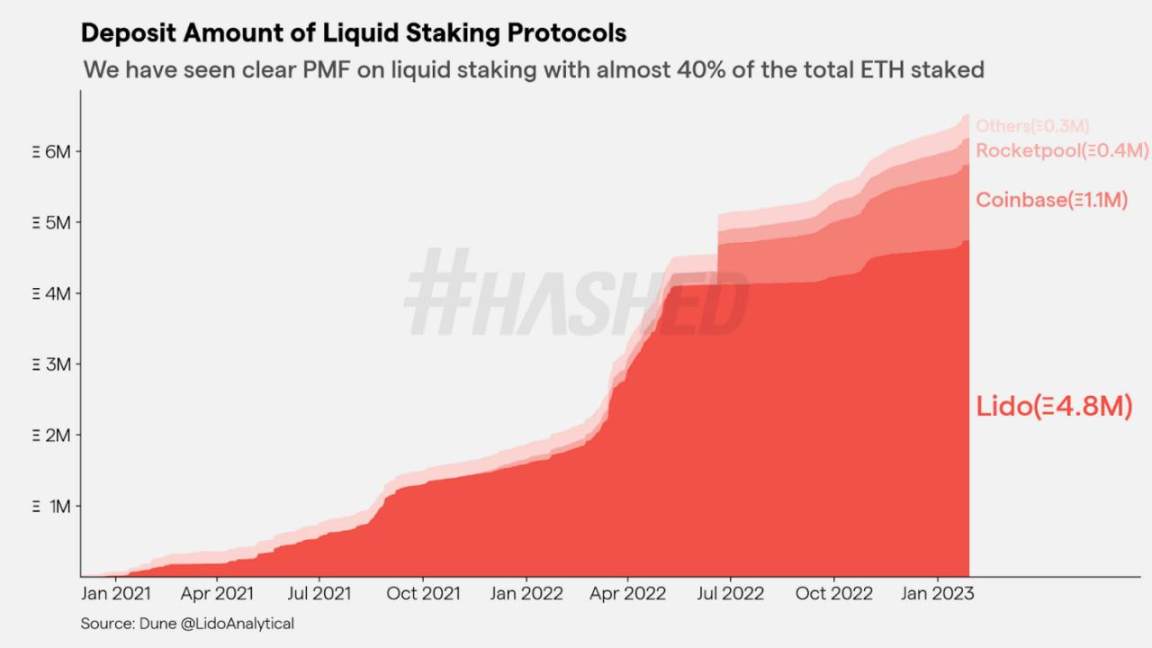

機関金融におけるもう 1 つの重要な発展は、LSD (リキッド ステーキング デリバティブ) セクターの拡大に牽引された企業グレードのリキッド ステーキングの成長です。 Alluvial のような企業は、企業レベルの流動性ステーキング標準を構築し、機関投資家と PoS ブロックチェーンの橋渡しをしています。これにより、トークン所有者はトークンをステークし、担保として使用できるトークンを取得できるようになり、資本効率が向上します。流動性ステーキングの需要の有効性はこの市場の拡大によって実証されており、総トークン担保率は1年以内に21%から40%近くまで改善しました。

分散型融資は過去 2 年間で急速に発展しましたが、現在の融資モデルのほとんどは過剰担保の債務ポジションを必要とし、オンチェーンの借り手は普遍的な信用にアクセスできません。 DeFi スペースは複雑になり、学習曲線が高く、複数の dApp やインフラストラクチャにわたって断片化されているため、ポジションを管理して持続可能な収益を生み出すことが困難になっています。弱気市場は、より持続可能な収量源とみなされる無担保P2P融資の台頭により、収量農業が持続できないことを明らかにした。オンチェーンの無担保融資は透明性を提供し、保証人が積極的に融資できるようにします。 Maple Finance や Goldfinch などのプロジェクトは、現実世界の機関投資家向けビジネスに分散型で資金を提供するために積極的に取り組んでいます。

ただし、DeFi スペースにも課題がないわけではありません。仮想通貨に対する明確な規制の欠如は、業界における大きな不確実性です。業界が明確なガイドラインに基づいてオンチェーンのトークン化と証券化の繰り返しを推進できれば、業界に大きな利益をもたらし、実際のキャッシュフローを生み出す活動の幅広い可能性が開かれるでしょう。

全体として、私たちは機関の成長がDeFiにとって避けられない進歩であると信じており、CeFiはその地位を堅固にし続けるでしょう。従来の金融機関は、MakerDAO、AAVE、Centrifuge などの確立された DeFi プロトコルをさらに実験することが予想されます。さらに、多くの新興企業が、従来の金融機関が規制に準拠した方法で仮想通貨市場に参入できるようにすることに注力すると予想されます。この機能により、特に何百万人もの起業家が金融システムから締め出されている新興市場において、より大きな金融層を生み出すことが可能になります。

10: インド主導の新興市場の台頭が、イノベーションとオープンソースにおける米国の優位性に挑戦

暗号通貨業界では、特にインドのような新興市場において、新規プレーヤーの流入が続いています。昨年9月にチェイナリシスが発表した2022年の世界仮想通貨導入指数によると、インドは集中型送金額と分散型送金額の両方でリードしており、新興経済国における仮想通貨の導入が顕著であることを示している。同時に、サプライヤーの観点から見ると、米国は長らく世界のブロックチェーンイノベーションの中心地でしたが、インドに代表される新興国での急速な技術進歩により、米国は今課題に直面しています。

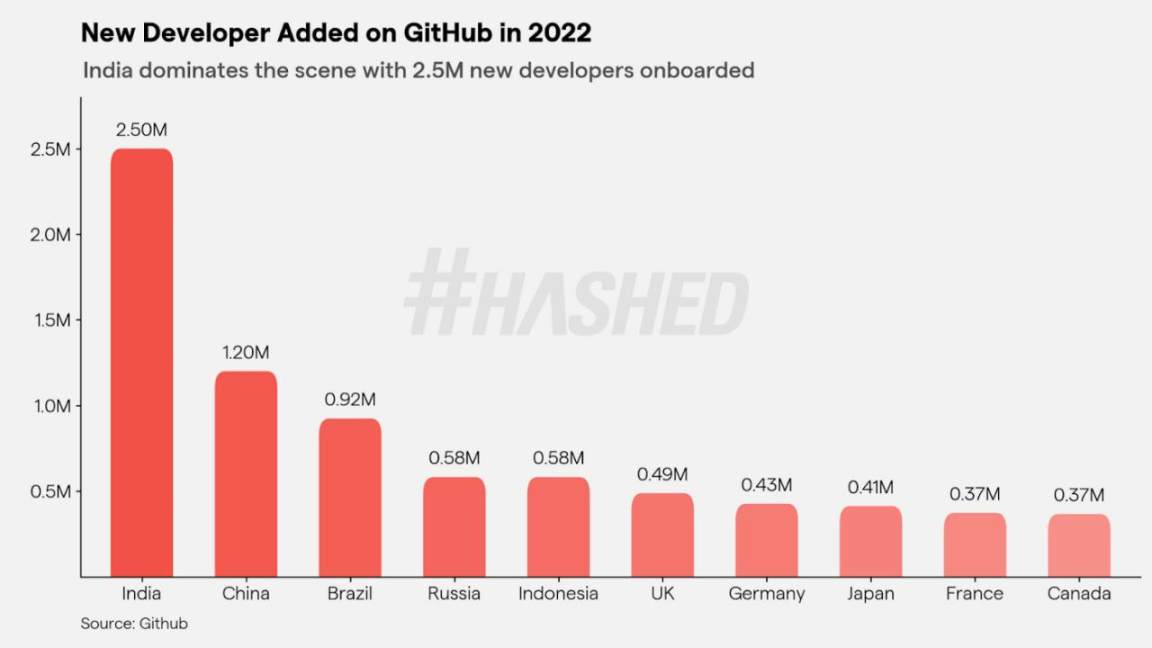

過去 10 年にわたり、インドは技術革新の中心地として発展し、技術人材の世界有数の供給源の 1 つと考えられています。 3,500 を超える工科大学が毎年 150 万人を超える工学部卒業生を輩出しており、インドは 2024 年までに米国を追い越して世界最大のソフトウェア開発拠点となるでしょう。さらに、この人材ベースは、多国籍企業の経営幹部レベルを超えて、革新的で価値の高い役割に移行しています。さらに、インドはオープンソースの貢献に関して世界で最も急速な成長を遂げており、インドの GitHub には 970 万人の開発者コミュニティがあり、これは米国に次いで 2 番目です。 2022 年だけでも、。

インドから 250 万人の新規ユーザーが GitHub に参加

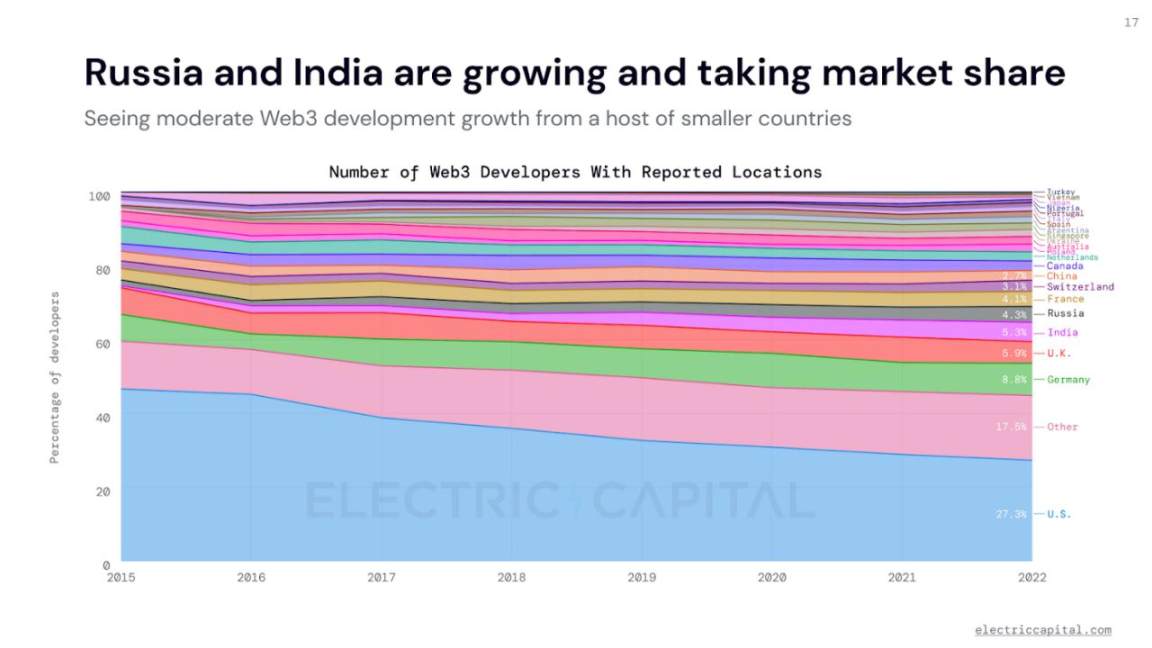

この技術人材プールの最大の受益者は、「サービスとしてのソフトウェア」業界です。インドのSaaS産業は、今後10年間で25倍の500億~700億ドルに成長すると予測されている。インドの創設者は、Freshworks、Zoho、Hasura、Postman など、世界的に認められたいくつかの SaaS 製品と開発者ツールを提供してきました。適切なエコシステムのサポートがあれば、インドはブロックチェーンの新興世界で次のイノベーションの波をリードすることもできます。 Power Capital Developer Report 2022 によると、米国の Web3 開発者市場シェアが低下し続ける一方で、インドは比較的短期間で着実に市場シェアを 5% 以上まで拡大しており、すでにWeb3開発者数は世界トップ4。

インドの SaaS は飛躍的な成長と活動を見せており、インドの SaaS 企業の元従業員 500 人以上が起業家に転身しています。一部の創設者が Web3 企業から独立して独自のビジネスを開始するなど、ブロックチェーン インフラストラクチャの面でもこの傾向は続いています。 Polygon など、インドの主要な Web3 プロジェクトの初期の従業員が、ブロックチェーン インフラストラクチャ プロジェクトの構築を開始しました。

ブロックチェーン分野における SaaS とインフラストラクチャの進化は、低コスト、技術的熟練度、英語を話す人材基盤の多さ、技術インフラストラクチャの改善、ソフトウェアファースト、仮想通貨のモジュール性などの理由により、インドの SaaS 革命の過程を反映している可能性があります。そして、新型コロナウイルスの影響でデジタル GTM トレンドがさらに速いペースで加速しています。