バイナリーリサーチ:DeFi固定金利商品の設計、開発、ジレンマ

Author: Kylo(Twitter: @kylohanks_eth)

Editor: Sarah; Ashely

ブロックチェーン上の金融システムの延長として、DeFiには当然固定金利商品と変動金利商品が存在します。暗号化金融業界では、固定金利製品と変動金利製品がほぼ同時に発売されましたが、チェーン上のユーザー需要の牽引力により、変動金利製品が優勢な現在の DeFi パターンが生じています。

現在のDeFi市場には固定金利商品が不足しており、DeFiに固定金利商品の需要がないわけではなく、大量の固定金利資金を保有するTradFiに比べて固定金利商品が少ないということです。 DeFi における固定金利関連商品の TVL は、変動金利ローンの数分の 1 未満です。

副題

1. 定額商品形態

固定金利商品の商品形態は大きくC2C、B2B、B2Cの3つに分類されます。

これら 3 つの形式は、さまざまなトラックに適しています。 C2C は固定金利融資および固定金利収入商品に適しており、B2B は金融機関が OTC を通じて固定金利契約を締結するのに適しており、B2C は個人投資家向けの固定金利資産管理商品です。ただし、固定金利収入商品という点では、C2C と B2C の間にある程度の重複があります。これは、固定金利収入商品は本質的にカウンターパーティの存在によって形成されるためです。C2C モデルでは、カウンターパーティはすべて小売業者です。 B2C モデルでは、個人投資家のカウンターパーティは、統一された資産管理商品契約となります。

上記 3 つの製品形式のうち、実際にオンチェーン定額制製品の開発を促進できるのは、C2C 形式と B2C 形式だけです。これは、将来的に多数の金融機関がチェーン上の取引に参加するようになったとしても、異なる金融機関間で固定金利契約を締結する最も便利な方法は依然として、チェーン上の取引ではなくオフチェーンの OTC 手段を使用することであるためです。 -チェーン固定料金契約。したがって、この観点から見ると、固定金利商品の全体的なストーリーは実際には C エンドに限定されており、TradFi における固定金利商品の規模が変動金利商品の規模を大きく上回るパターンを形成することは困難である。金利商品の付加サービスは、チェーン上のユーザーにサービスを提供します。

副題

文章

文章

文章

上の式は価値の関係ではなく数量の関係を表しています。つまり、左側と右側の市場価値は等しくない可能性があるため、流動性が低いときに裁定取引の機会が存在することがよくあります。期間終了後、epyvUSDC は 1:1 で USDC と交換でき、eyyvUSDC は 1 年間の USDC から得られる収入と直接交換することもできます (epyvUSDC は 1 USDC に対して一定の収益率を満たすゼロクーポン債です。 eyyvUSDC は、1 USDC が割り引いて生み出す可能性のある将来の収入です)。ゼロクーポン債の価格は本質的に利回りと1対1に対応しているため、epyvUSDCに対する市場の需要が変動すると、それに応じてepyvUSDCの価格も変動し、インプライド利回りも変動する状態となります。

副題

文章

上記の基本的な仕組みに基づき、エレメントファイナンスでは金利スワップ商品、レバレッジ商品、債券商品の3つの商品をご提供できます。

金利スワップ商品は本質的に債券商品と同じです。プリンシパル トークンの購入者にとって、プリンシパル トークンの購入はゼロクーポン債券の購入と同等であり、利回りは購入価格によって決まります。このプリンシパル トークンは債券商品であり、プリンシパル トークンの売り手にとっては、得られる現金が得られます。他の変動金利商品は、手持ちの固定金利商品(プリンシパルトークン)を変動金利商品に交換(マシンガンプールに入れるなど)することに相当し、金利スワップのプロセスが完了します。金利スワップは本質的にユーザー・リスク・スワップであり、固定金利の売り手は超過リスク・リターンの獲得を望み、固定金利買い手は将来のリターンを固定することを望んでいます。上記のプロセスは、固定金利商品が C サイドに限定される理由を実際に説明しています。

金利レバレッジ商品とは、ユーザーがElement Financeを利用して、利回りを伴う資産の金利変動によるメリットを享受し、原資産自体の価格変動を排除できることを意味します。簡単な例を挙げると、ユーザー A は 1 ETH を所有し、それを Yearn Finance に預けて収入を得ます。 Yearn Finance の ETH 収入は将来的に長期的には 10% を超えると予測しています。したがって、彼はチェーン上のレバレッジツールを可能な限り使用して、 Yearn ETH への金利エクスポージャーを増やしたいと考えています。次に、Element Finance を使用して、清算のリスクなしでレバレッジを拡大します。具体的な実装手順は次のとおりです。

1 Yearn ETHを分割して1つのepyvETHと1つのeyyvETHを取得します Yearn Finance の ETH 年率リターンは 10% を超えると推定されています epyvETHを10%未満、たとえば6%の割引で販売すると、0.94 ETHが現金で得られます 0.94 ETH を Yearn Finance に再投資し、分割します... Yearn ETH の平均変動金利が償還期間が終了する前に 6% を超えている限り、上記の操作は常に利益をもたらします。 (10% だとすると、上記戦略の利益は 66.7% になります) Yearn ETH の平均変動金利が償還期間が終了する前に 6% を超えている限り、上記の操作は常に利益をもたらします。 (10% だとすると、上記戦略の利益は 66.7% になります)

このプロセスには明らかな利点があり、原資産自体の価格リスクが消去され、ユーザーのリスクは金利部分のみにさらされるようになり、複数のリスクが 1 つの次元に削減されます。ただし、イールドトークンを通じて構築された上記の戦略は変動金利に対してのみ強気であり、変動金利の弱気シナリオには適用できません。

金利投機の問題に関しては、Voltz プロトコルがより包括的な解決策を提供します。

Voltz プロトコルは、より包括的な金利スワップ メカニズムをユーザーに提供します。金利スワップとは、金利スワップとも呼ばれ、固定金利取引と変動金利取引の双方が将来のキャッシュフローを交換する取引を指します。ただし、Voltz Protocol と TradFi に代表される金利スワップの間には、依然としていくつかの違いがあります。 TradFiにおける金利スワップは、取引当事者双方が固定金利商品と変動金利商品をそれぞれ保有し、将来のある時点での収益キャッシュフローを交換することを前提としており、B2Bを通じて取引する方法が一般的です。 OTC。

ただし、DeFi における金利スワップの一般的な方法は、両当事者が既存の資金プールをカウンターパーティとして使用し、チェーン上で C2C シナリオのペアリングを間接的に実現することであり、これには Voltz プロトコルの vAMM メカニズムが必要です。

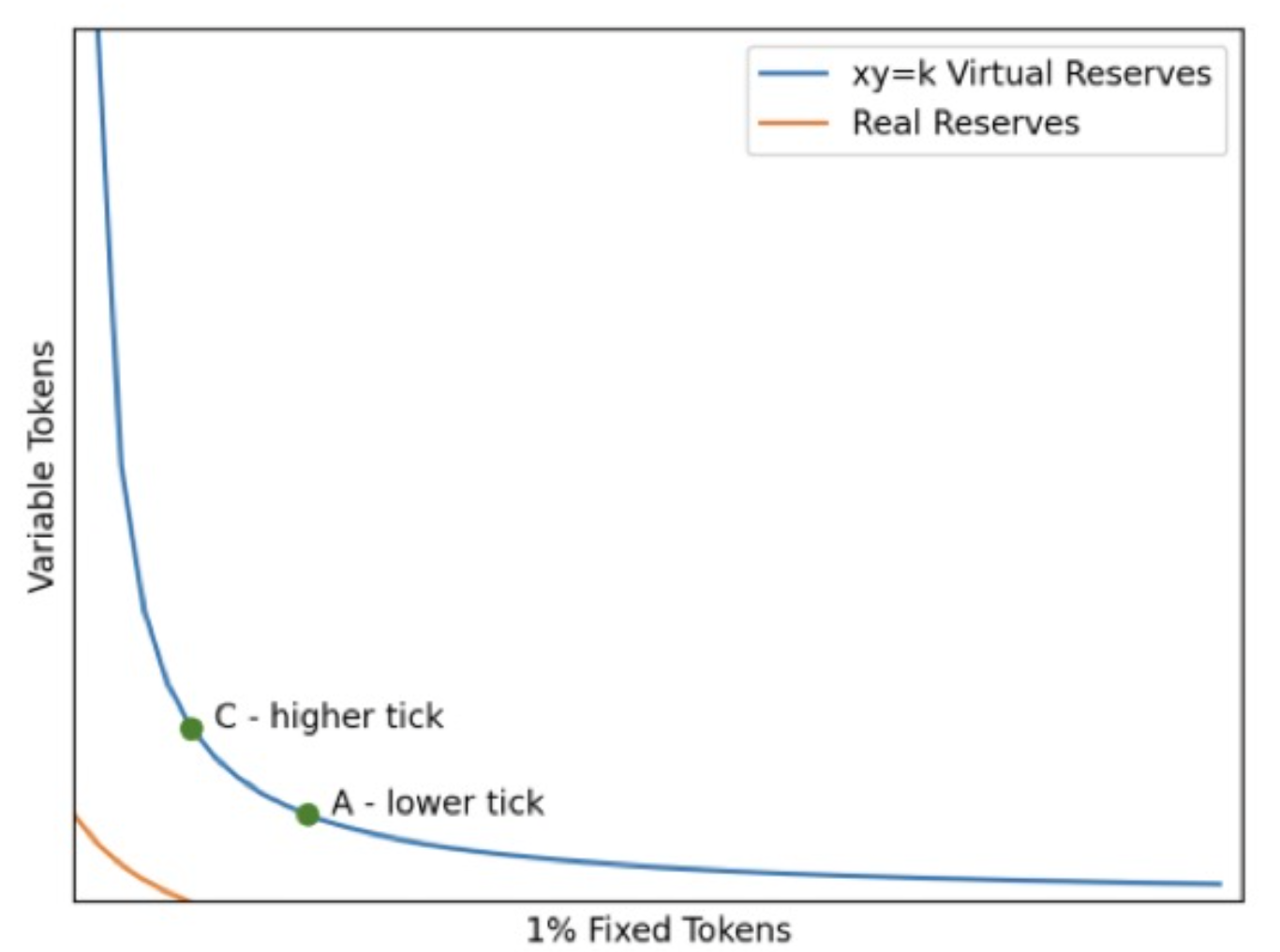

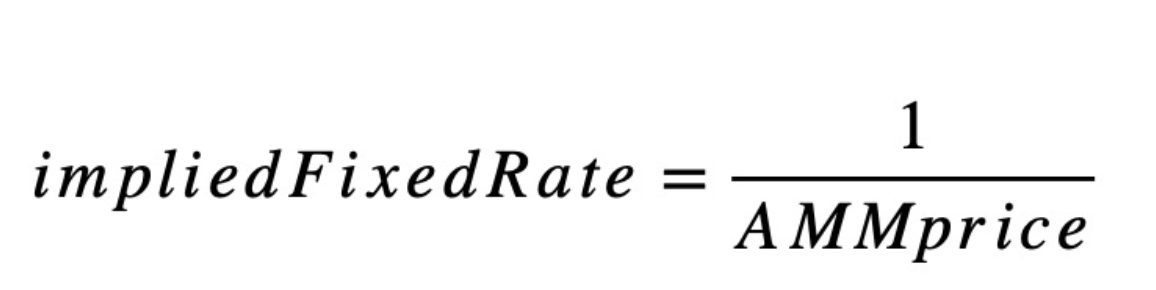

vAMM で取引される取引ペアは仮想資産であり、仮想資産取引ペアは Uni V3 価格モデルを通じて現在の取引可能な固定金利を決定します。具体的な計算式は、

したがって、上記の vAMM メカニズムは、実際には取引可能な固定金利の市場ベースのディスカバリーメカニズムです。なぜ 1% 固定トークンが AMM のパラメーターとして使用されるかというと、主な理由は 100% で使用しやすいからです。金利の換算。 Uni V3価格設定モデルの採用により、LPはマーケットメイク時に許容可能な固定金利範囲、つまりトレーダーとカウンターパーティー取引を行う際に負担できる固定金利の範囲を選択することができます。 。

LPは、資金を提供しTraderが取引を行う際にVoltz Protocolの証拠金システムを使用する必要があります。LPは単一通貨の流動性を提供します。たとえば、6月のaDAI金利スワッププールに流動性を提供する場合、DAIのみを入金する必要があります。したがって、LPは、無償損失の問題はありません。ただし、システム全体におけるLPの役割は、個人投資家を双方からマッチングする役割に近いため、個人投資家の対面のカウンターパーティとなることは避けられません。両者のバランスが取れない場合、LP 自体が一定のリスクにさらされることになります。変動金利がLPのリスクエクスポージャーと逆方向に変化した場合、LPは直接損失を被ることになります。

副題

4. 固定金利商品の開発における問題点はどこにありますか?

物語の観点から見ると、Element Finance は DeFi 向けに新しい資産クラス (ゼロクーポン債と変動金利のサブ商品) と金利レバレッジ ツールを導入しました。この路線の開発が急ピッチで進められるべきだったのは当然です。現在のトラックではなく、初期段階のトラックです。問題は実際には複数の側面にあります。

副題

文章

副題

文章

文章

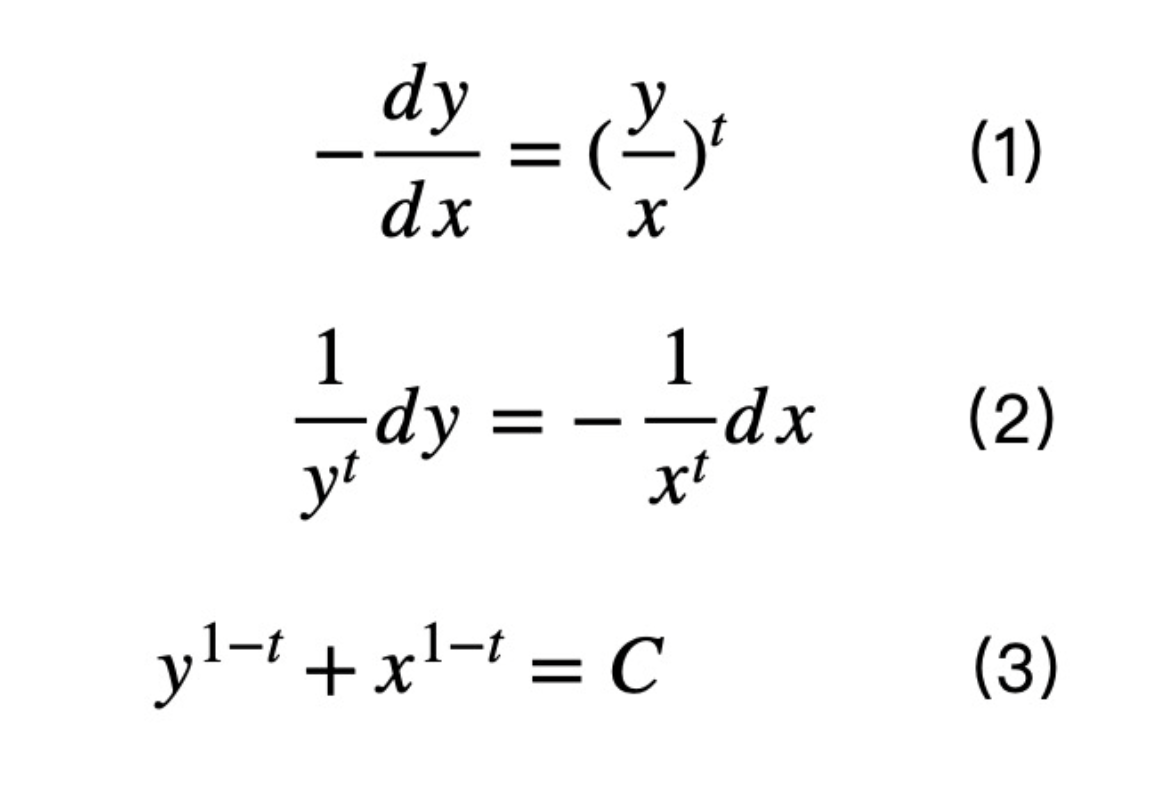

AMM の公式の導出は非常に簡単で、必要なのは 1 ステップの常微分方程式の解法だけです。

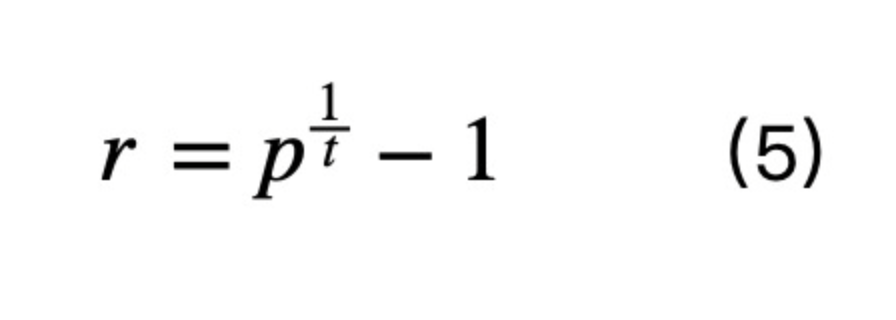

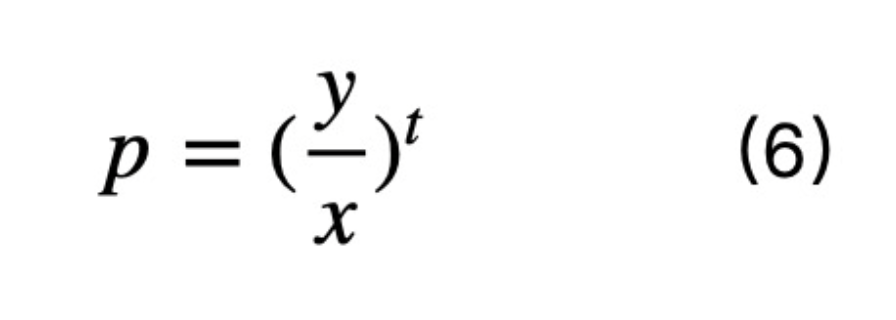

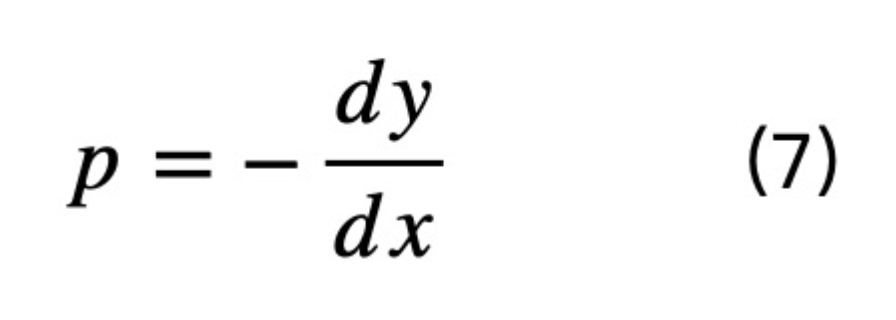

式(1)の理解の核心はゼロクーポン債の価格と利回りの整合性を理解することであり、満期までの残存期間をtとしたときの利回りは次のように表すことができます。

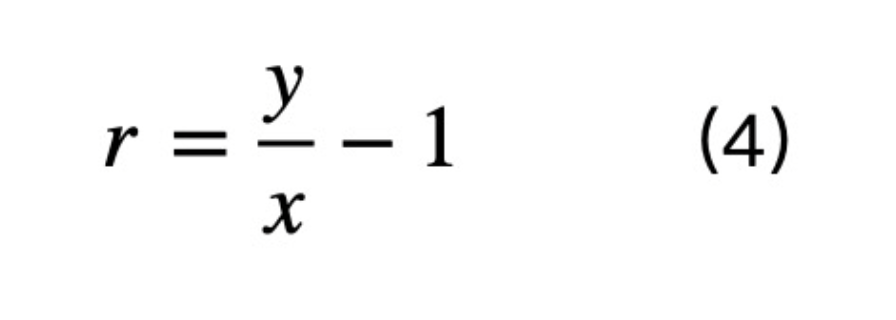

式 (4) は収益率の公式の仮説定義です。実際の経済的意味によれば、ゼロクーポン債の利回りの計算式は次のとおりです。

仮説の定義が実際の定義と等しい場合、次のようになります。

ここで、p は価格、t は有効期限までの時間です。価格 p 自体については、p の別の計算式は次のとおりです。

これにより、上記の AMM 式が導かれます。

Yield Protocol の融資資金はユーザーが提供する流動性から調達されており、ユーザーは 3 か月または 6 か月の定期預金プールを選択できます。ユーザーがUSDCの流動性を提供した後、イールド・プロトコルは現在の暗示利回りに従って対応する量のfyUSDCを鋳造し、USDCとfyUSDCの間に取引ペアを形成します。

たとえば、プールが 3 か月後にオープンされたばかりの場合、協定によりプールの初期固定金利は 3% と決定され、このときの fyUSDC の価格は 1/1.03 となり、1 つの fyUSDC は一度に破棄されます。 3 か月後に比率が 1:1 になり、USDC に変更されます。 3 か月の期間が終了する前に、fyUSDC は需要の影響により市場価格が変動するため、利回りも変動しますが、どのように変動しても、fyUSDC は 3 か月の期間後に期限内に償還されます。有効期限が切れます。

定期預金プールはいつでもオープンしており、ユーザーはいつでも預金プールに入金することができますが、固定収益率はその時点のfyUSDCの価格によって決定されるため、同じユーザーが資金を入金する場合があります。異なる時間にプールに入ると、異なる収量が得られます。

Yield Protocol の特別な点は、融資に AMM メカニズムを使用していることです。借り手と貸し手は基本的に fyUSDC-USDC 取引を実行します。この契約では、Lend と Pool という用語が意図的に分離されています。

Yield Protocol のプールの資金は、fyUSDC-USDC トランザクション ペアの構築、つまり AMM の k 値の増加に使用されます。 kの値を変更せずにUSDCに従って貸し出しと借り入れを取引します。

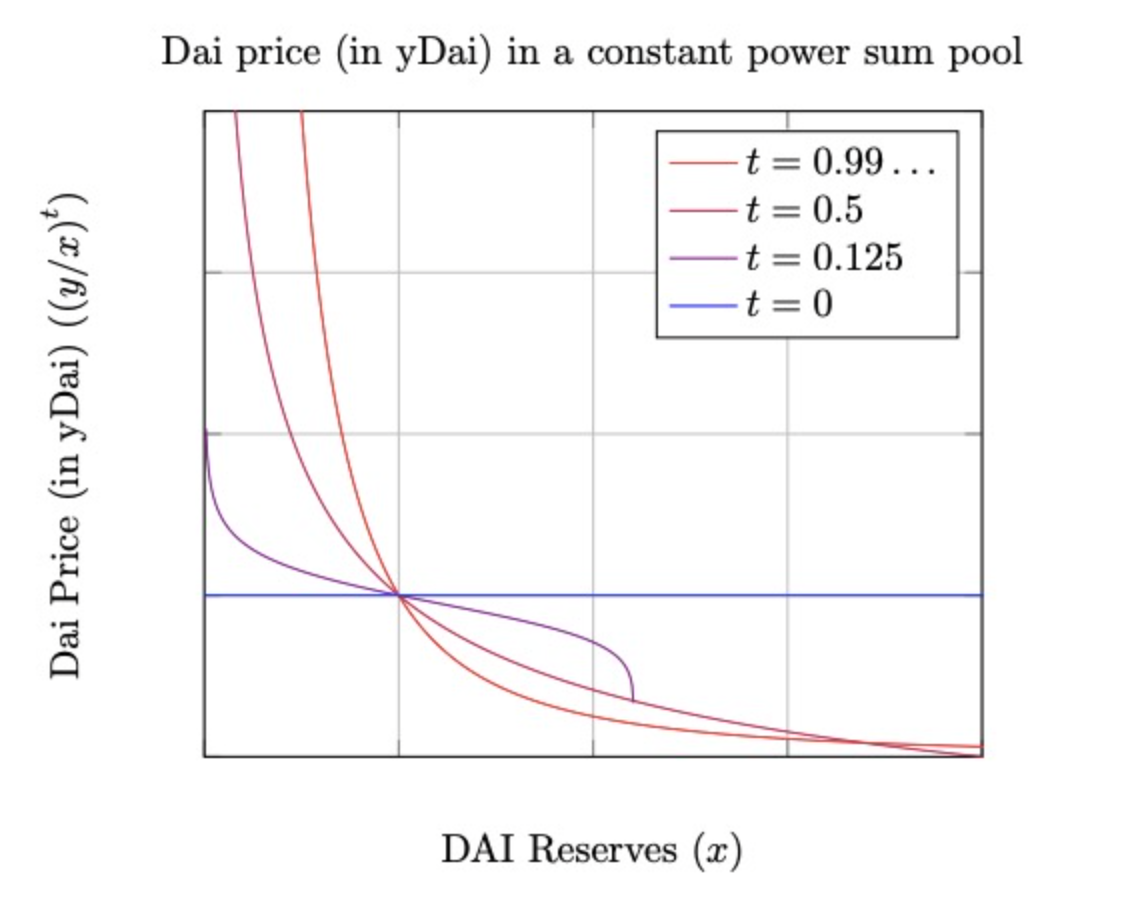

貸付の場合、ユーザーはUSDCを使用してAMMでfyUSDCを購入し、利回りはfyUSDCの価格によって決まります。借入の場合、ユーザーは超過担保造幣局のfyUSDCを使用し、AMMを通じてfyUSDCを売却してUSDCと融資利息を取得します。レートは現時点での年度USDCの価格によって決定されます。 AMM が Yield Protocol 融資プロセス全体に責任を負っているからこそ、t を導入する前述の AMM メカニズムを採用する必要があります。主な目的は、有効期限内に価格を設定する fyUSDC の価格を計算し、取引中のスリッページを減らすことです。詳細は次のとおりです。図に示すように:

固定金利融資に AMM メカニズムを使用することで、固定金利融資に新たな物語が開かれましたが、融資の主流は依然として AAVE の変動金利融資です。

考えられる問題は 4 つあります。 まず、MakerDAO の D 3 M は、AAVE および Compound と緊密に連携して、DAI のローン金利を低いレベルで安定させ、ユーザーが DAI を借りる際に過剰な金利が発生することがほとんどありません。 2 つ目は、AMM ローンのメカニズムです。 LP にはまず流動性を提供する必要があり、LP には一定の一時損失が存在しますが、LP を提供する過程での手数料や一部の資産の評価額が一時損失を超えることができない場合、AMM の LP は直接損失に直面することになります。 1つは、現在のDeFi利用者は主に個人投資家であり、固定金利ローンに対する個人投資家の需要は実際には高くないこと、4つ目は、現在の大口固定金利ローンがAMMの流動性によって制限されていることである。

副題

7. 概要

固定金利商品の物語の焦点は、TradFi における変動金利商品と固定金利商品の類似性に由来しており、TradFi では、固定金利商品の規模が変動金利商品の規模よりも大きいため、 DeFi 分野では、理論的にはチェーン上の固定金利商品の規模は変動金利商品の規模よりも大きくなるはずです。

しかし、TradFiの主な参加者は金融機関であり、OTCの存在により、金融機関間の固定金利協定の締結が金融機関間の協力手段となることが多く、また、1件当たりの大きな取引の資産規模が十分に大きいため、流動性に問題がないため、固定金利商品が主流のパターンとなっている。

DeFi の場合、現在のチェーンユーザー構成は個人投資家が中心であるが、DeFi に参加する個人投資家の焦点は利便性にあり、固定金利などのリスクコントロール可能な商品は個人投資家の中心的な需要ではない可能性がある。 DeFi プレーヤーと TradFi プレーヤー タイプはまったく異なりますが、TradFi の発展法則を使用して DeFi の発展を推測すると、結果は千マイル先になる可能性があります。

固定金利商品が将来どのようなものになるかはわかりませんが、現時点では補助的な商品であるという説明が最も安全です。

画像の説明

https://yieldprotocol.com/YieldSpace.pdf

https://docs.yieldprotocol.com/#

BinaryDAO は、プロジェクト リサーチに重点を置いた半クローズド DAO 組織です。複数の WEB3 投資機関の共同投資リサーチから生まれました。主に VC と研究者向けです。リサーチ プロジェクトに重点を置いています。ベア マーケットは深さに重点を置き、セカンダリ市場に重点を置いています。構造トラックリーダー ; 強気市場は幅の広さに焦点を当てており、第一レベルのトレンドのホットスポットになる傾向があります。

これまでに、DEFI 2.0、デリバティブ、ZK、NFTFi、SocialFiなどのセクターにおける50以上のプロジェクトについて調査と議論を行ってきましたが、今回の弱気相場では各セクターの代表的な200プロジェクトについて比較的詳細な調査を行う予定です。ようこそ、私たちと一緒にこれら 200 のプロジェクトを完了することに興味のある研究者や VC の友人が私たちに参加します。