アーサー・ヘイズ: ビットコインは底を打ったのか?

この記事の由来は Mediumこの記事の由来は

、原著者:アーサー・ヘイズ、Odaily翻訳者のケイティ・クーによって編集されました。

集中融資機関、ビットコインマイニング会社、一般の投機家という3種類の取引からビットコインの底入れ状況を分析し、なぜこれら3種類の取引で販売できるビットコインがなくなったのか、そして最近のFTX/取引ではなぜビットコインが売れなくなったのかを説明します。アラメダの嵐、私たちはサイクルの最低点に達したかもしれません。最後に、私がどのようにボトムを購入する予定であるかを説明します。

副題

集中融資会社

集中融資会社(CEL)は通常、返済できない事業体にお金を貸したか、貸付帳簿に満期の不一致があったために倒産します。貸し手はこれらの預金を使用して長期ローンを行うが、貸し手は預金者が急遽引き出すことができる預金を受け取るため、満期の不一致が発生します。預金者がお金の返還を望んだり、市場状況の変化により金利の引き上げを要求したりした場合、CELは(他の資金注入がなければ)支払い不能となり、間もなく破産するだろう。

彼らはCELが支払い不能または破産に陥る前に、状況を改善するために資金を調達しようとするだろう。彼らが最初にやりたいことは、できる限りすべてのローンを回収することです。これは主に短期的にお金を借りる人に影響します。

あなたがセルシウスからお金を借りている取引所であると想像してください。しかし、1週間以内にセルシウスは資金の返還を要求し、あなたはそうしなければなりません。取引所としては、強気相場でお金の返済を求められるのは大したことではありません。資金を貸してくれる CEL は他にもたくさんあるので、既存のポジションを清算する必要はありません。しかし、強気市場が衰退し、市場全体で信用収縮が起こると、通常、すべての CEL が同時に融資を呼び掛けます。追加の信用を得るあてがなくなったため、取引所は資金需要を満たすためにポジションを清算することを余儀なくされた。彼らは最初に最も流動性の高い資産(つまり、BTCやETH)を清算し、ポートフォリオに流動性の低いクラップコインが多すぎないことを望んでいます。CELは短期融資を可能な限り回収した後、融資を裏付ける担保の清算を開始する。暗号通貨市場では、最近の爆縮以前は、最大の住宅ローンカテゴリーはビットコインとビットコインマイナーが担保にしたローンでした。

したがって、市況が悪化し始めると、CELはローンの担保に最も一般的に使用される資産であり、最も流動性の高い暗号通貨でもあるビットコインの販売を開始します。彼らはまた、お金を借りたマイナーに、ビットコインまたはマイニングマシンで支払うよう求めます。しかし、これらのCELがデータセンターの運営に安価な電力を使用しない場合、マイニングマシンはSBFの簿記スキルと同じくらい「役に立たない」ことになります(FTX簿記の混乱は皮肉なものです)。

したがって、信用収縮が続いているにもかかわらず、大規模なビットコインの売りが金融機関に打撃を与えていることがわかります。

CELはビットコインを担保として売却することで破産を回避しようとした。

取引所はローンがコールされるのを見て、ポジションを清算する必要がある。

これが、CELが破産する前にビットコインの価格が急落した理由です。これは大きな動きです。そして2回目の下落は、かつては「破滅不可能」と考えられていた企業が突然資産を売却するのではないかという懸念によって引き起こされた。破産の危機に瀕している企業は、暴落を生き延びるためにすでにビットコインの清算に追われているため、これは単なる小規模な動きであることが多い。

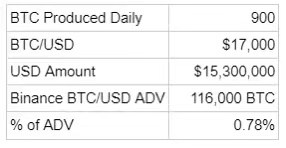

上のBinance BTC/BUSD取引量チャートは、2022年の2つの信用暴落の間に取引量が急増したことを示しています。かつて伝説的な企業がすべて姿を消したのもこの時期です。

CEL が支払不能から破産、破産へと進むにつれて、エコシステム内の他のプレーヤーも影響を受けます。

CELから短期資金を借り入れ、そのローンが差し押さえられたことが判明した取引所。

ビットコイン、将来のビットコイン、および/またはビットコインマイニングマシンを担保として貸借対照表上の典型的な法定資産を借り入れたビットコインマイナー。アラメダと 3AC は、操作された仮想通貨金融会社の最大手 2 社ですが、安価な借入により巨大な規模に成長しました。アラメダの場合、彼らはFTX顧客から資金を「借りた」。 3AC の場合、彼らは信用する CEL をだまして、担保をほとんど、あるいはまったく持たずに資金を融資させました。どちらのケースでも貸し手側は、両社が市場の変化から企業を守る「シームレスな」裁定取引を行っていたと主張した。

しかし、私たちは今、これらの企業が「長い間中毒になっている」投機家の集団にすぎないことを知っています。彼らと個人投資家の唯一の違いは、彼らが自由に使える数十億ドルを持っているということです。

CELとすべての大手商社はビットコインのほとんどを売却した。今残っているのは流動性の低いジャンクコイン、暗号通貨企業の未公開株、そしてロックされた販売前トークンだけだ。破産裁判所がこれらの資産に対して最終的に何をするかは、仮想通貨弱気市場の発展とは何の関係もありません。これらの事業体は販売できる余剰ビットコインをほとんどまたはまったく持っていません。次に、ビットコインマイナーのケースを見てみましょう。

副題

ビットコインマイニング会社

法定通貨で価格設定および販売される電気は、ビットコインのマイニング作業にとって重要な部分です。したがって、鉱山会社が拡大したい場合は、法定通貨で借りるか、バランスシート上のビットコインを売却して法定通貨で電気代を支払う必要があります。ほとんどのマイナーはビットコインの売却を何としても避けたいと考えています。そこで彼らは、貸借対照表上のビットコイン(まだマイニングされていないビットコイン)またはビットコインマイニングマシンに対して法定ローンを組みます。

ビットコインの価格が上昇すると、貸し手はより多くの法定通貨をマイナーに貸し出すことになります。マイナーは利益を上げており、借りられる難しい資産を持っています。ただし、ローンの質の継続はビットコインの価格レベルに直接関係します。ビットコインの価格が急速に下落した場合、マイナーがローンを返済するのに十分な収益を得る前に、ローンは最低証拠金レベルを超えてしまいます。これが起こった場合、貸し手は介入して鉱山労働者の担保を清算することになります。

私たちが知る限り、これは、特に仮想通貨弱気市場における資産価格の急激な下落と、エネルギー価格の上昇が相まって、業界全体のマイナーを圧迫しているためです。アイリス・エナジーは、1億300万ドルの設備ローンを滞納したとして債権者からの請求に直面している。 9月にはコンピュート・ノースが初めて第11章の適用を受け、アルゴ・ブロックチェーン(ARBK)を含む他の大企業も支払不能の瀬戸際に立たされているようだ。

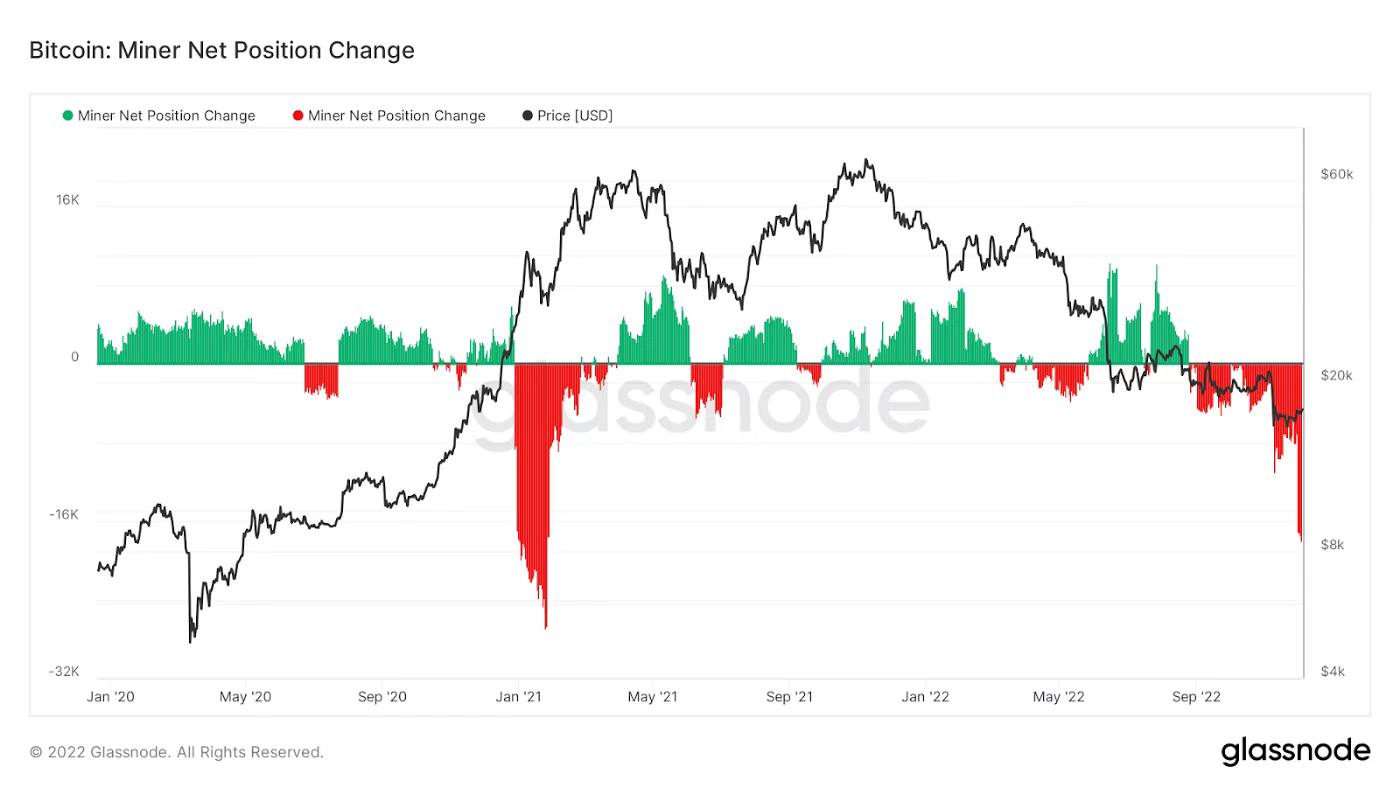

このグラフは、仮想通貨信用収縮の波がマイナーにどのような影響を与えているか、そしてマイナーがどのように対応しているかを示しています。

Glassnode からの以下のグラフは、マイナーが保有するビットコインの 30 日間の純変化を示しています。

これまで見てきたように、この夏の最初の信用危機以来、マイナーは大量のビットコインを売り越してきました。彼らは巨額の法定債務を期限内に返済するためにそうしなければなりませんでした。借金がない場合でも電気代を支払わなければなりませんが、ビットコインの価格が下がっているため、施設を運営し続けるためにはより多くのビットコインを売らなければなりません。

最大純売却額に達したかどうかはわかりませんが、この場合、マイナーが予想どおりに行動していることがわかります。

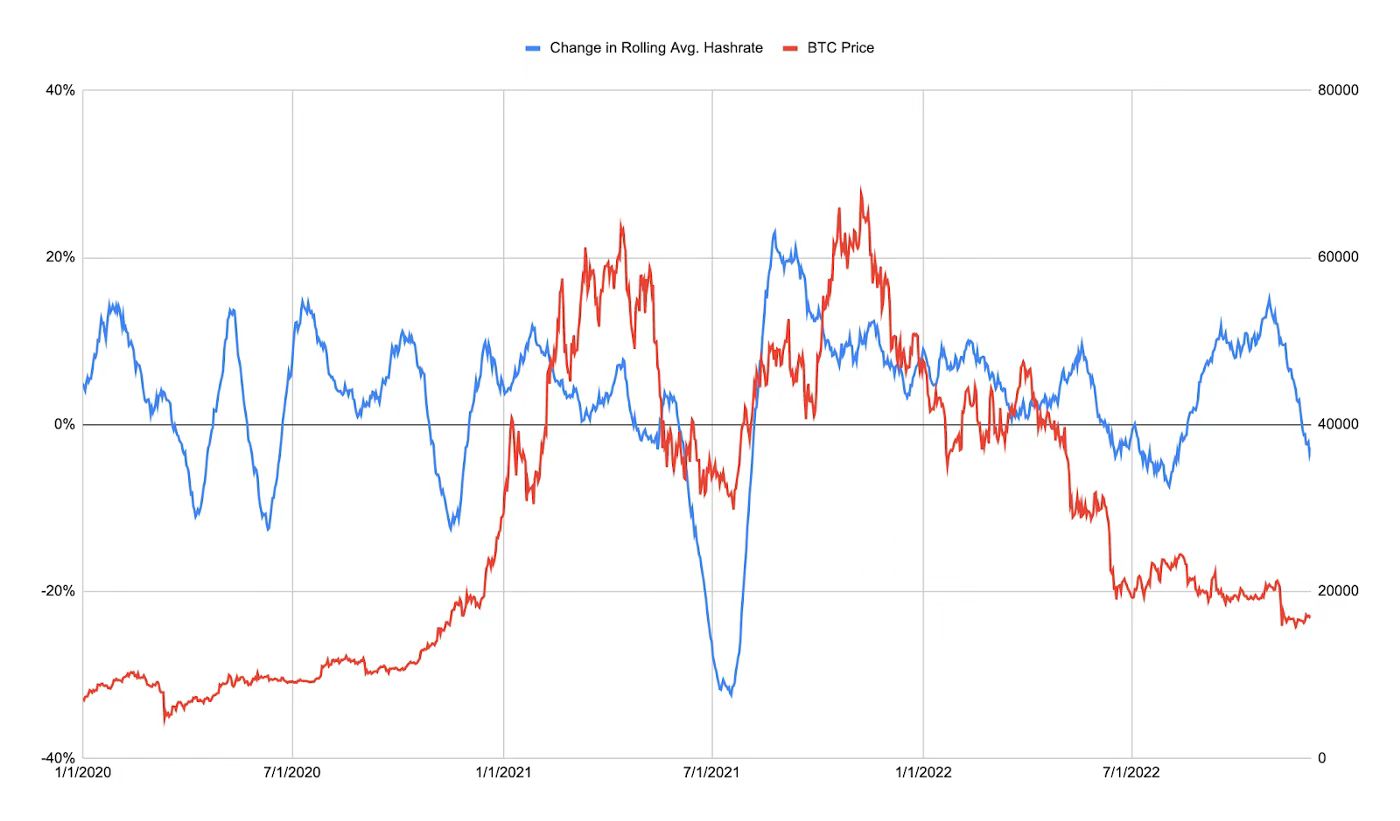

これらのマイナーの中には、リスクを回避できなかったり、業務を縮小せざるを得なかったりする人もいます。これはハッシュレートの変化で明らかです。ハッシュ レートを使用して、30 日間のローリング平均を計算します。次に、この移動平均を使用して 30 日間の変化を確認します。ハッシュ レートは非常に不安定であるため、ある程度の平滑化が必要です。

全体的に、ハッシュ レートは時間の経過とともに上昇する傾向にあります。ただし、一部の期間では 30 日間の伸びがマイナスになります。ハッシュレートは夏の暴落直後に下落し、最近ではFTX/アラメダの暴落が原因でした。これは、電気料金の支払いに利用できるクレジットがなくなった場合、マイナーは事業を縮小するという私たちの理論を再確認します。

高コストのマイナーの中には、融資不履行のため操業を停止しなければならなかった人もいます。マイニングマシンを担保にしている金融機関は、マイニングマシンから直接利益を得ることができない可能性があるため、貸し手はこれらのマシンを流通市場で販売する必要があり、この「実現」プロセスには時間がかかり、これによりハッシュレートも低下します。一定期間にわたって変動すること。あなたが採掘装置を抵当にするために米ドルを貸し出し、あなたからお金を借りたマイナーがローンを返済するためにビットコインを売ろうとしますが、最終的には利益率が低下するため売却できなくなると想像してください。その後、鉱山労働者はローンを返済できず、返済のために採掘リグの価値が借入時よりもほぼ 80% 下がっているのを引き渡しました。推測できますが、

最も熱狂的な融資ポイントは市場の最高値近くにあり、こうした操作的な金融業者は毎回「最高値を買って底値を売る」のです。

現在、CEL は容易に売却して運用できない多数の採掘リグを保有しているため、それらを売却して資金を回収しようとすることもできますが、新しいリグの取引価格が 1 年前より 80% 低いため、十分とは言えません。安価な電力を供給するデータセンターがないため、鉱山を運営することができません。マシンを再起動する方法がないため、ハッシュ レートが消えてしまうのはこのためです。将来に目を向けると、

マイニングローンの大部分がキャンセルされ、マイナーに貸す新たな資金がなくなった場合、マイナーは得たブロック報酬のほとんどを売却することが予想されます。

私はCELとマイナーによるビットコインの強制販売は終わったと信じています。ほぼすべての主要CELが引き出しを停止(破産または破産)していることを考慮すると、清算すべきマイナーローンや担保はもうありません。

副題

一般的な投機家

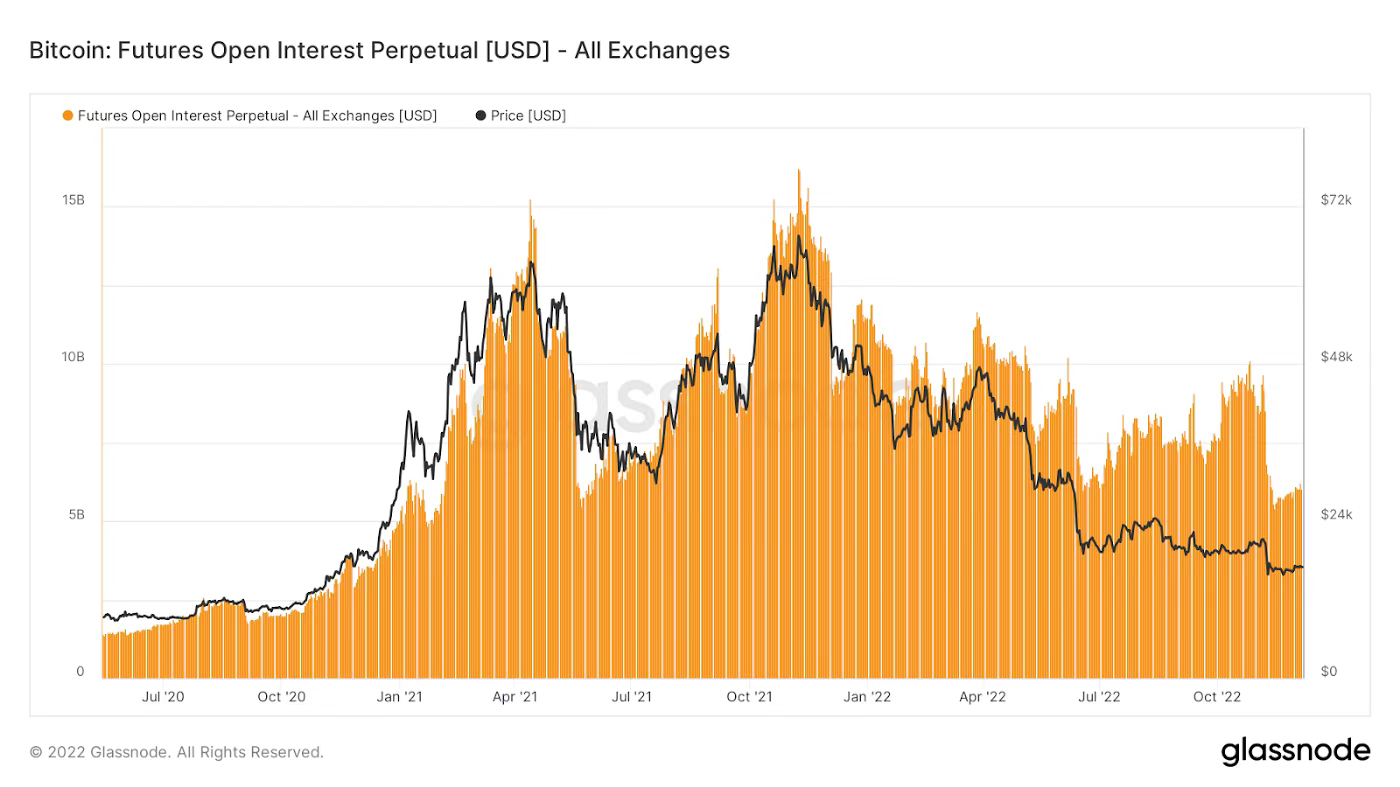

ビットコイン/米ドルの永久契約は、すべての暗号商品の中で最も取引されています。オープンインタレスト(OI)として知られるオープンロングおよびショート契約の数は、市場がどれほど投機的であるかを示します。投機の度合いが高くなるほど、より多くのレバレッジが使用されます。ご存知のとおり、価格が急激に変化すると大量の清算が発生します。この場合、OIの最高値はビットコインの最高値と一致しました。

市場が下落すると、証拠金のロングが清算されるか、損失ポジションが清算され、これも OI の低下の原因となります。

すべての主要な仮想通貨デリバティブ集中取引所の OI 合計を見ると、OI の現地安値は、11 月 14 日月曜日のビットコインの 16,000 ドル未満の下落と一致していることがわかります。現在、OIは2021年初め以来の水準に戻っています。

弱気市場の横ばいの不安定な部分に入ると、OIはさらに低下するでしょうか?間違いなくそうなります。しかし、OIの変化率は鈍化するため、大規模な清算(特に長期清算)を特徴とする混乱した取引の期間が発生する可能性は低くなります。

副題

私が理解できないこと

15,900ドルがこのサイクルの底値かどうかはわかりません。しかし、これは信用収縮による強制的な売りによるものであることは間違いありません。FRBの金融引き締めに伴い、米国債市場は2023年中には混乱するだろうと私は考えている。その時点で、FRBが紙幣印刷機を稼働させ、ビットコインやその他すべてのリスク資産が高騰すると私は予想しています。

副題

私が知っていること私は満期が 12 か月未満の米国債に投資して 5% に近づけたいと考えています。したがって、私は暗号通貨の強気派が戻るのを待ちながら利益を得ようとしています。

副題

どうやって「底値を買う」のでしょうか?

私の理想的な暗号資産はビットコインのベータ版(トレンド利回り資産)、少なくともイーサリアムのベータ版でなければなりません。これらは仮想通貨の予備資産であり、もし上昇しているのであれば、私の資産も少なくとも同額は上昇しているはずです。この資産は利回りを生み出さなければなりませんが、これは確かに 6 か月または 12 か月の短期国債で得られる 5% よりもはるかに高いです。

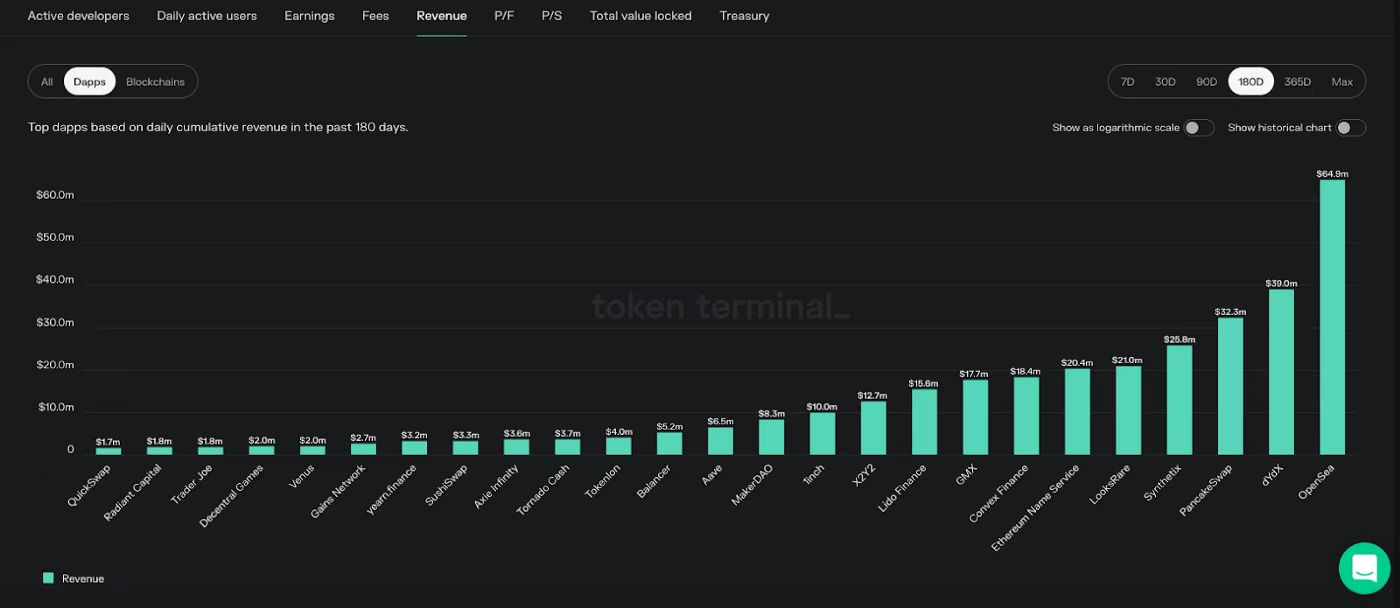

GMX や LOOKS のような非常に強力な資産をポートフォリオに含める必要があります。この記事では、今後数か月の横ばい弱気相場でなぜ私が投機的に米国債を売買するのかについては説明しません。しかし、上昇相場に参加して、強気相場が戻るのを待つ間に収入を得ることができる資産を探しているのであれば、暗号資産分析ツール Tokenterminal のようなサイトを起動して、どのプロトコルが実際の収入を生み出しているかを確認してください。次に、どのプロトコルが魅力的なトークンエコノミクスを備えているかを調査します。多額の収入を得ている人もいるかもしれませんが、トークン所有者が収入の一部を自分のウォレットに引き出すのは困難です。一部のプロトコルは、収益のほとんどをトークン所有者に直接支払います。

DeFiは、2022年の仮想通貨信用危機の2つの下落の波で大きな打撃を受けた。投資家はローン返済のために法定通貨の調達を急いでおり、悪いプロジェクトだけでなく良いプロジェクトも放棄している。その結果、これらのプロジェクトの多くは価格収益率が非常に低くなります。

国債で 5% を獲得できれば、これらのトークンを購入すると少なくとも 4 倍、つまり 20% を獲得できるはずです。年間収益率 20% ということは、価格収益率 (P/F) が 5 倍以下のプロジェクトにのみ投資すべきであることを意味します。人それぞれ期待は異なりますが、これは私の個人的な好みにすぎません。

ビットコインやイーサリアムを購入することもできましたが、どちらの暗号通貨も十分な利益をもたらすことはできませんでした。十分な利益を得られなかった場合、市場が好転したときに価格が法定価格で大幅に上昇すると予想します。