Web3 決済トラックのレイアウトと開発トレンドのパノラマ解釈

副題

ガイド

支払いは常に理解しやすいものの曖昧な語彙であるようです。ブロックチェーン テクノロジーのネイティブ アプリケーションの 1 つとして、暗号化された支払いにはより多くのセマンティクスが含まれており、大きなチャンスが含まれています。これは現在のネットワーク支払いの拡張です。この記事は始まります従来のモバイル決済から決済の基本概念を説明し始め、次に Web 3 暗号化決済と従来の決済の類似点と相違点を説明し、最後に従来の決済の成熟したエコロジーと暗号化決済の現在の開発を組み合わせてトラック マップを作成します。 Web 3 決済の開発動向を分析し、Web 3 分野で議論されている具体的な方向性、アプリケーション シナリオ、軌道の全体像、ベンチャー キャピタルの機会を包括的に分析します。

1.1 従来の支払いについての話

支払いとは、お金の受け渡しと物の受け渡し、つまり資金の移動です。現代人の資金はどこに保管されているのでしょうか?結局のところ、場所は 2 つあり、1 つは手元の現金、もう 1 つは銀行の預金です。

基本的な支払い方法は 4 つあります。

現金払い

銀行口座振替

デビットカード振込

クレジットカードで支払う

現金での支払い方法についてはここでは説明しませんが、後の 3 つの方法は銀行の金融システムを通じて資金の移動を完了します。

また、これら 3 つの方法で直接支払いを完了できない場合は、第三者である非金融機関の参加が必要となります。中国人民銀行が公布した「非金融機関決済サービス管理弁法」によると、決済サービスを提供する非金融機関はすべて第三者決済機関であり、これは非金融機関が以下の資金移動サービスを提供することを意味する。仲介者として:

オンライン支払い

プリペイドカードの発行・受付

銀行カードの取得

中国人民銀行が定めるその他の決済サービス

ネットワーク技術の発展により、私たちが遭遇するほとんどのシナリオは、携帯電話などのモバイルデバイスをキャリアとして使用し、オフライン商品を購入する際の支払いにはPOSマシンなどのエージェントを使用するサードパーティのオンライン支払いです。したがって、サードパーティ支払いは、私たちがよくモバイルネットワーク支払いと呼ぶものでもあります。

1.2 支払いの各リンクにおける参加者のワークフロー

画像クレジット: Zonff Partners

ユーザー側が資金移動の起点となり、第三者決済機関はユーザーの銀行口座とカード発行銀行が発行したクレジットカード/デビットカードに接続し、ユーザーの資金を決済チャネルに転送した後、決済チャネルに接続します。清算と決済のためのカード組織。カード組織は国際的な地域支払い情報処理ネットワークであり、すべてのサードパーティ支払い機関は、支払い注文の決済操作を実行するためにカード組織にアクセスする必要があります。現在、世界には VISA、Mastercard、中国銀聯、American Express、JCB、Discover の 6 つの主要な銀行カード組織があります。清算および決済後、第三者決済機関は販売者に資金を転送しますが、オフライン ショッピング シナリオでは、販売者と第三者決済機関を接続するアクワイアリング エージェントが必要です。

1.3 決済機関の基本

政策規制

事業の型

事業の型

決済機関企業の収益性は、最適な決済チャネルを可能な限り削減・選択することで手数料収益を最大化できるか、より多くの収益手段を拡大できるかによって大きく左右されます。

一般的な収益方法は次のとおりです。

手数料。第三者決済機関の主な収入源は通常、取引額の0.6%を請求し、サービス手数料は最終的に販売者によって支払われ、決済リンクの参加者、つまり第三者決済機関、カード発行会社に分配されます。比率は通常 1 : 7 : 2 です。

外国為替。クロスボーダー決済商品のみを対象とし、異なる通貨での資金移動の決済チャネルとして資金プールを生成し、クロスカレンシー取引の際には銀行を回避して直接両替を行うことが可能これにより、為替レートの差が得られます。

アクセスサービス料金。このシナリオには、資金移動機能を拡張するための基盤となる支払いチャネルの 1 つとして、既存のサードパーティの支払い製品を独自の製品システムに統合するという、集約された支払いの概念が含まれています。国境を越えた決済の向上 インドネシア市場では、地元銀行などの金融システムを開放するよりも、Gopay などの現地の既存のサードパーティ決済製品にアクセスする方がはるかに簡単です。同様に、どの決済製品でも、基盤となるチャネルとして別の決済会社へのインターフェースを開き、アクセス サービス料金を請求することができます。

データ資産収入。蓄積されたユーザーの決済情報によって生成されるデータの価値が実現されます。

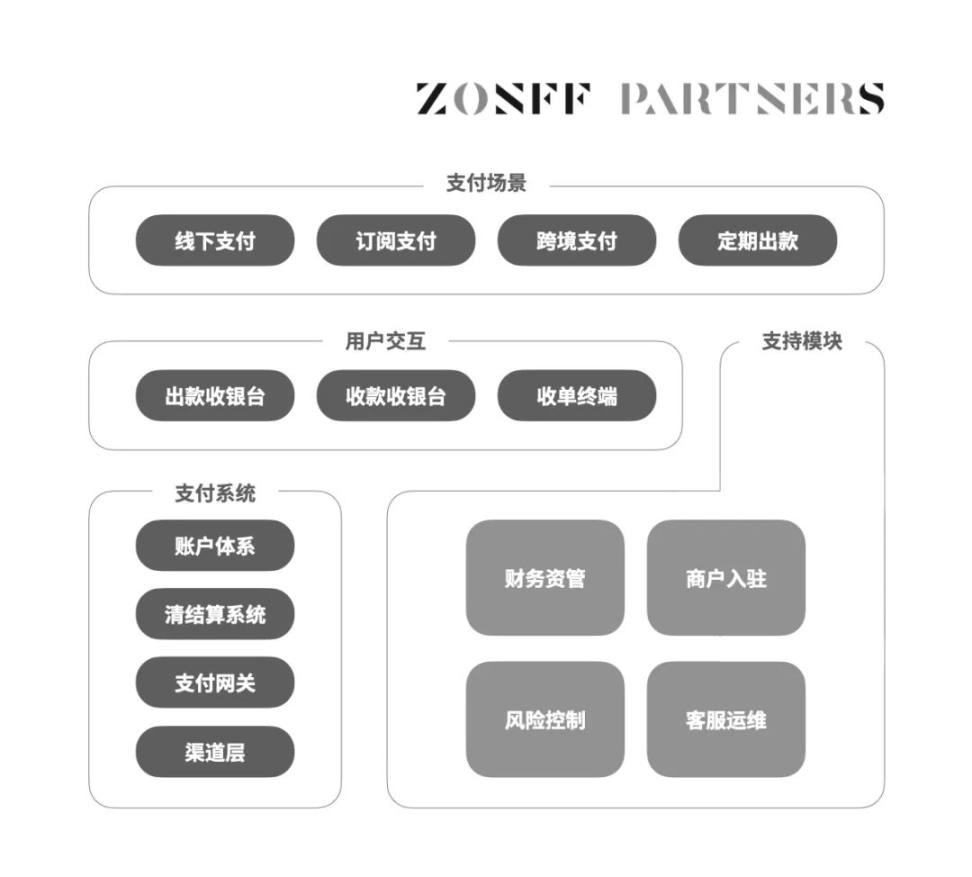

画像の説明

画像クレジット: Zonff Partners

決済商品システムは非常に複雑で高度な技術力が要求され、測定指標にはシステムの安定性、取引処理の成功率、セキュリティなどが含まれますが、技術的な事故が発生すると、主に上図に示すコアシステムモジュールを含めて重大な経済的損失を引き起こす可能性があります。

チャネル層、決済の中核となるシステム、資金移動を実現する機能

決済ゲートウェイ、受領判定・注文処理フロー情報

清算および決済システムは銀聯などの清算ネットワークと接続され、情報の流れと資本の流れを処理します。

取引完了通知として加盟店とユーザーを連携するアカウントシステム

レジ。フロントエンド ページとしてユーザーと対話し、ユーザー エクスペリエンスを決定します。

同時に、リスク管理システム、資金管理、清算および決済などの運営および保守モジュールと緊密に連携する必要もあります。

上記の決済の対象および媒体は法定通貨ですが、暗号技術や仮想通貨を導入する際には、仮想通貨の入出金に利用される決済と、仮想通貨そのものが通貨として利用される場合の2つのケースが考えられます。他の商品を購入する場合、どちらの場合でも、Web 3 業界で議論されている支払いシナリオと対応するプロジェクトのほとんどには、法定通貨と暗号通貨間の変換が含まれます。

2.1 暗号通貨の入出金の支払い

2.1.1 入出金決済の各リンクにおける参加者のワークフロー

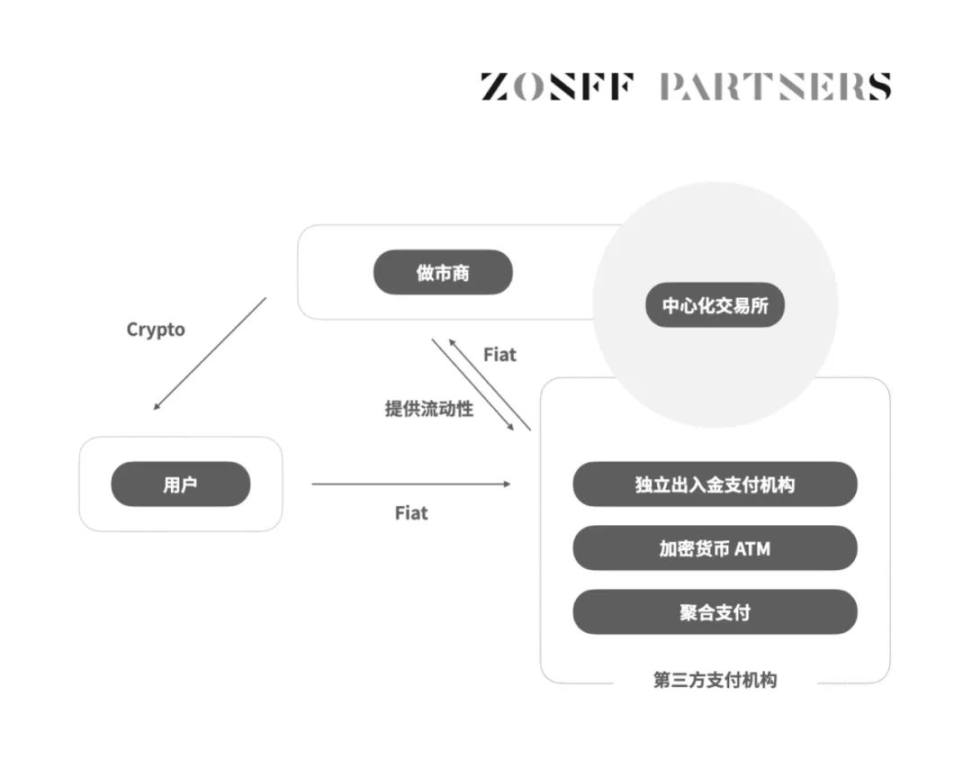

画像の説明

画像クレジット: Zonff Partners

集中交換

集中交換

一部の国や地域でライセンスを取得した集中型取引所は独自にデポジットの支払いを行い、ユーザーはデビットカード/クレジットカードまたは銀行振込を通じて仮想通貨を直接購入できます。ほとんどの場合、集中型取引所は、ユーザーが P2P を通じて集中型取引所のアドレスに資金を入金できるようにするための P2P マッチング プラットフォームを構築するため、集中型取引所の入金レートが最も低くなることがよくあります。ただし、ヨーロッパや米国など、P2P 取引の習慣がない、または法的規制によって明示的に禁止されている一部の地域では、集中型取引所は、ユーザーの入金の目的を達成するための基礎的なチャネルとして独立した入出金決済機関にアクセスする必要があります。そして引き出し。

独立した入出金決済機関

Moonpay は、主要な独立入出金プロジェクトであり、Web 3 の PayPal として位置付けられています。ユーザーが資金を入金する主な方法は、クレジット カード、デビット カード、ACH 送金、電信送金です。チェーン上の住所と通貨金額を入力すると、支払いを完了することができます。 Moonpay は 250 以上のエコロジカル パートナーと協力し、160 か国以上での現地運営をサポートする MSB ライセンスを保有しています。規制要件を満たすために AML、KYC、およびその他の不正防止機能を統合しています。Coinbase は完全な入出金に依存して流動性の供給を提供しています。機能と先行者利益によってもたらされたマシュー効果は、クレジットカードの使用が支配するヨーロッパとアメリカの市場のほとんどを急速に占領し、35億米ドルの評価額を支えました。

さらに、より直接的な入出金の決済製品もいくつかあり、よりシンプルで直接的に適応された機能インターフェイスや、より洗練されたテクノロジーを備えた単一モジュールに依存して、地位を獲得しています。このプロジェクトはコンポーネントの 1 つとしてインターフェイスを提供し、それを通じて流動性を提供し、個人投資家が入金のために Rampay を通じてクレジット カードまたはデビット カードを接続できるようにサポートします。

入出金合算決済

前述の従来のアグリゲーションペイメントと同様に、複数の独立した入出金決済機関のインターフェースを接続してアグリゲーションプラットフォームを形成し、チャネルルーティングを通じてさまざまな決済機関からの見積りをユーザーに提供して、ユーザーが仮想通貨を購入して手数料を獲得できるように誘導します。ほとんどの集約型決済プラットフォームは見積もりの仲介としてのみ機能し、資金自体を転送しないため、送金ライセンスは必要ありません。

暗号通貨小売ターミナル

ユーザーがオフラインで現金で直接仮想通貨を購入できるようにするには、現在 2 つのソリューションがあります。1 つは仮想通貨 ATM 機、もう 1 つはコンビニエンス ストアにある暗号化された小売端末です。この方法には次のような特徴があります。

匿名。デポジットが一定額以下の場合、KYCは必要ありません

ほとんどの小売端末は、BTC や ETH などの少数の主流通貨のみをサポートしています。

手数料率が高い(5%~20%)。オフライン端末の運用保守コストが高く、コスト削減が難しい

Bitcoin Depot は、北米の暗号通貨 ATM プロジェクトです。北米とカナダの一部地域に 7,000 台以上の ATM があります。携帯電話の Bitcoin Depot アプリに接続して現金入金操作を完了し、クレジット カードによるデビットもサポートしていますカード支払い。

OTC入出金

厳密に言えば、このプロセスには第三者決済機関の参加が関与していないため、この方法はこの記事で取り上げている第三者決済ではありません。一般に、OTC (店頭) モードと P2P (ピアツーピア) モードの 2 つのモードがあります。 OTC モデルでは、取引の 2 つの当事者は、暗号通貨を購入する必要があるユーザーと、ユーザーに流動性を提供するマーケット メーカーを備えたカウンターであり、通常、このカウンターは大規模な集中型取引所と提携しています。窓口は利用者に見積書を提示し、見積書よりも良い部分を利益として得る。この方法は一般に、トランザクションのスリッページを排除し、不十分な流動性によって引き起こされる損失を回避するために、大規模なトランザクションのユーザーに適用できます。 P2P モードでは、トランザクションの 2 つの当事者は相互に入金および出金する必要があるユーザーであり、両当事者は見積について合意に達し、チェーンの下で法定通貨の送金を実行し、チェーン上で暗号化された通貨の送金を実行できます。集中型取引所などの一部のプラットフォームは、P 2 P の売買に合わせてカストディを提供し、非常に低いサービス手数料率を請求します。

また、金融カード発行会社と提携して一部の集中取引所・決済機関が発行するデビットカードやクレジットカードもあり、これらは入出金の機能も備えていますが、ほとんどの場合、入出金には使用されませんが、暗号通貨支払いについては次のセクションで説明します。上記の複数の入出金決済方法をどのように選択するかについては、仲介業者が少ないほど差額が安くなるのが原則であるため、一般の個人投資家にとってはP2Pが望ましいと考えられますが、同時にP2Pが望ましいと考えられます。 、相手方の価格や相手方による詐欺のリスクに注意してください。

2.1.3 従来の第三者支払いとの比較

入出金決済は、システム技術や商品形態の点では従来の第三者決済機関と大きな違いはありませんが、上記の従来の第三者決済に求められる技術基準に加えて、入出金決済に必要な関連技術も存在します。オンチェーン操作。従来のサードパーティの決済製品と比較して、入出金のインターフェイスとプロセスがシンプルであればあるほど良いため、ローカライズにはより多くの注意を払う必要があります。政策規制。前述の従来のサードパーティ決済機関と同様に、決済ライセンスを保持する必要があり、ヨーロッパなど暗号化資産に対するより健全で厳格な規制がある一部の国や地域では、仮想ライセンスを保持する必要もあります。アセット サービス プロバイダー ライセンス VASP。事業の型。販売者がサービス料金を支払う現在の従来のサードパーティ支払いプロセスとは異なり、入出金によって発生する現在のサービス料金はすべてユーザー自身によって支払われ、サービス料金には加盟店によって発生するサービス料金だけでなく、前述の第三者決済プロセスだけでなく、ブロックチェーン取引手数料、送金手数料、つまりガス料金も加算され、第三者決済機関と流動性を提供するサプライヤーとの間で利益を分配します。現時点では、手数料率や利益分配率について業界内で比較的統一された基準があることは知られていません。手数料に加えて、従来の第三者決済機関と同様のアクセスサービス料金やデータ資産価値も発生します。

2.2 金銭の支払いとしての暗号通貨そのもの

2.2.1 仮想通貨決済ソリューション

現時点では大きく2つのタイプがあり、1つは第三者決済機関が入出金を通じて暗号通貨を法定通貨に交換してから決済を行うタイプです。現在、最も一般的なソリューションは、暗号化されたクレジット カードの発行です。集中取引所などの暗号化プラットフォームは、Visa や Mastercard などの金融カード発行会社と連携して、暗号化されたクレジット カードを発行します。ユーザーは、次の条件を満たす限り、クレジット カードを使用してオフラインでカードをスワイプできます。実際の支払いでは、暗号化されたプラットフォームはまず暗号化通貨を現地の法定通貨に変換し、引き出し支払いチャネルを通じて販売者に支払います。有名なものは、Binance Pay と Weld Pay です。このソリューションは、クレジット カードの使用に慣れている国や地域で非常に人気があります。しかし、規制や銀行の障害により、Binance のような巨大企業がすべての主要な市場に浸透することは困難です。たとえば、ウクライナでは Binance Pay クレジット カードの使用が許可されていないため、暗号通貨決済に焦点を当てた製品である Weld Pay に開発の機会が与えられます。

もう 1 つは、ユーザーが暗号通貨を支払い、販売者も暗号通貨を受け取る、暗号通貨との直接取引です。従来のサードパーティによる支払いと同様、このタイプの暗号通貨支払いも複数のシステム モジュールを統合して、ブロックチェーン テクノロジーに基づくピアツーピア送金だけでなく、現実の支払いシナリオで遭遇する問題を解決するための完全なソリューションを形成する必要があります。オンラインショッピングの例を挙げると、双方が完全に信頼している場合、販売者と直接通信し、販売者チェーン上の住所を取得し、ETHを送金した後に商品を配送するように販売者に通知することができますが、実際にはこのようなシナリオでは、ポイントツーポイントの直接支払いのみに依存するのは明らかに無理です。まず第一に、オンライン販売者を完全に信頼できないこと、送金を受け取った後に商品が届かない場合はどうすればよいか、保証として第三者の支払い機関が必要であること、第二に、プロセス全体が非効率すぎること、販売者が 1 日に何千もの商品を販売していることを想像してください 現時点では、販売者と 1 つずつ通信して確認することは不可能です。このとき、販売者にどのユーザーがどのような商品を持っているかを把握するための清算および決済システムとアカウント システムが必要です。さらに、販売者とのポイントツーポイントの通信とチェーン上のアドレス転送の操作に加えて、合意に達するまでのブロック確認の時間を待つなど、トランザクションプロセス全体が非常に苦痛になります。

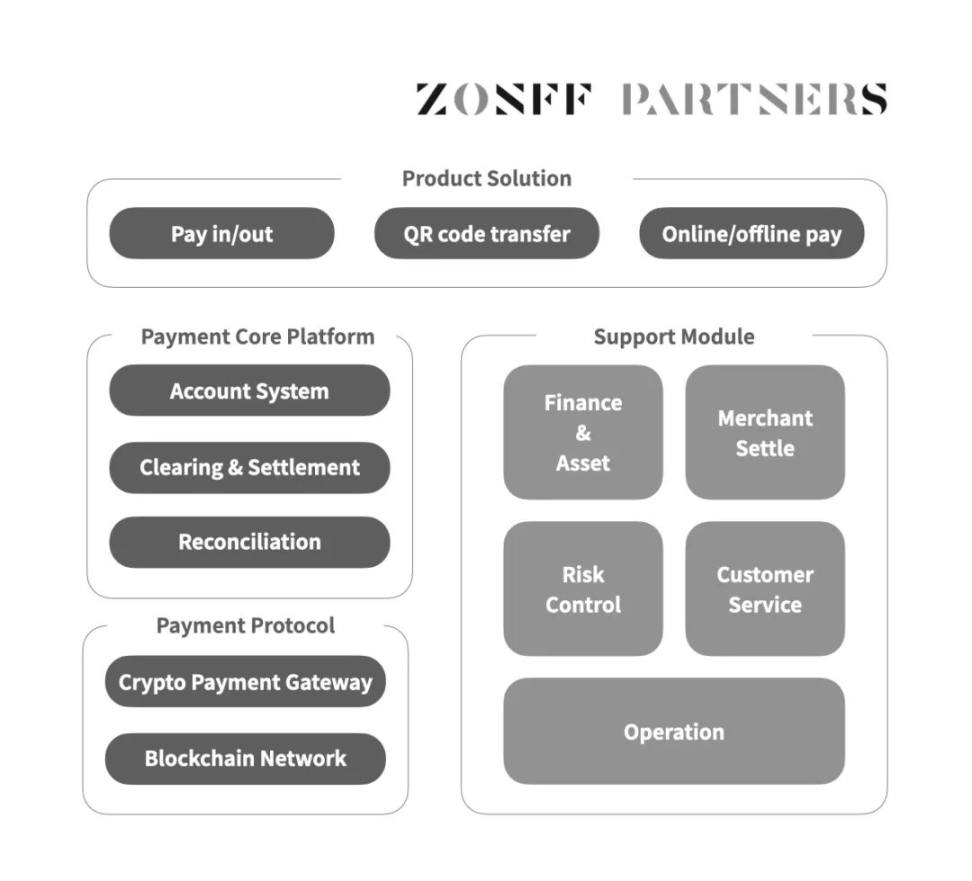

画像クレジット: Zonff Partners

暗号通貨決済製品は、サードパーティ決済機関として上記の問題を解決し、上図に示す暗号化された決済プロトコル、決済コア システム、フロントエンド製品のインタラクション、対応するサポート モジュールが含まれます。コアおよび最下層は暗号化された支払いプロトコルであり、コンピューティングとストレージを分離するストレージ コンセンサス パラダイム (SCP) に基づいています。ブロックチェーンは計算を実行せず、データを保存するだけです。すべての計算はクライアント/サーバーによって実行されます。生成された状態はオフチェーンのクライアント/サーバーによっても保存されます。計算層はレイヤー 2 にある暗号化された支払いゲートウェイであり、ストレージ層はブロックチェーン ネットワークです。つまり、暗号化された決済ゲートウェイは取引情報の確認を担当し、システムがフロントエンドの対話から取引を受け取ると、決済ゲートウェイはそれを記録し、調整と決済のために決済コアシステムに送信する責任を負います。 、同時にチェーン上のトランザクション情報をパックし、その後のチェーン上の資金の転送に備えてブロックチェーンネットワークに保存されます。決済基幹システムで取引情報を受信した後、加盟店に関連するすべての取引を一括して決済処理し、口座システムを通じて加盟店に回収完了を通知します。トランザクションが完了しました。完了、このプロセスは情報フローの処理であり、プロセス全体がオフチェーンで行われるため、効率と TPS は従来のインターネット サーバー処理と変わりなく、トランザクションは即座に確認できます。取引情報がブロックチェーンネットワークに保存された後、決済システムはまずユーザーの仮想通貨を受け取り、短期資金プールとして集約し、情報フローで確認された決済情報に従って清算処理を行い、仮想通貨を統合します。チェーン上の販売者によるものであると同時に、チェーン上の情報が公開されているため、各支払い取引はオープンで透明性があり、追跡可能です。このプロセスは資本の流れの処理であり、遅延しています。プロセスと情報の流れの比較。このように、情報の流れと資本の流れを分離することで、仮想通貨の即時決済が実現します。フロントエンド製品の対話およびサポート モジュールに関しては、従来の決済製品の実装機能と似ているため、ここでは繰り返しません。

現在、Everpay、Raiden Network、Alchemy Pay の革新的な統合プロトコルなど、市場で主流となっている一部の暗号化決済プロトコルは、それぞれ異なる類似点や相違点はありますが、上記と同様のコンピューティングとストレージの分離の原則に基づいています。情報の流れと資本の流れを分けて処理し、リアルタイムの取引を実現します。 決済の目的は、上位の暗号化された決済ソリューションをサポートすることです。

文章

ビットコインでピザを買うという事件は、最も初期の暗号通貨決済であるが、チェーン上のこの単純なピアツーピア送金は、実際には実行可能な暗号化決済製品ではない。なぜなら、それは、上述の決済待ち時間、オンライン決済の信頼性を解決できないからである。などの問題があります。暗号化された決済通貨の決済製品は、基礎となる決済プロトコルの開発から、決済ゲートウェイ製品の出現、そして完全な決済ソリューション、ハイブリッド決済、さらに細分化されたシーン製品の出現を経てきました。

暗号化された支払いプロトコルは、支払い製品のインフラストラクチャです。ブロックチェーンのコンセンサスメカニズムにより、チェーン上の転送に時間がかかり、リアルタイムの決済が難しく、ネットワークの混雑時にはさらに時間がかかり、転送が失敗することもあります。ライトニングネットワークは最も初期の暗号化決済プロトコルとして取引時間の短縮を実現したが、リアルタイム決済は未だ実現できず、エバーペイプロトコルは前述のSCP原則に基づくリアルタイム決済を実現し、対応仮想通貨をBTCからETHまで拡大、USDT およびその他の主流通貨 ; その後、暗号化された支払いの詳細を解決するために、Raiden Network などのより多くの支払いプロトコル ネットワークが登場したほか、ストリーミング支払いプロトコル Zebec プロトコルなどの革新的な支払いプロトコルも登場しました。

暗号通貨決済ゲートウェイ製品。このような製品は、支払いプロトコルに基づいて、B 側の支払いゲートウェイとコア システムを作成し、技術インターフェイスを提供し、技術サービス料金を請求します。このモデルは、リソースが少なく技術に特化した企業に適しており、技術的な問題の解決に集中できます。 Ramp Pay、OpenNodeなどが代表的な決済ゲートウェイ製品です。従来の決済ゲートウェイと同様、このようなゲートウェイ製品の需要は高く、市場は急速に成長しており、過去 2 年間で数十の暗号化された決済ゲートウェイ製品が登場しました。

完全で便利な支払いソリューション。前述したように、支払いプロセスには、複数のモジュールによって支援される完全なソリューションが必要です。たとえば、支払いゲートウェイ製品は、レジのフロントエンド対話が欠如しているため、C エンドに向けることができません。リスク管理システムは不正行為などのセキュリティ問題にも直面するため、Sardineなどの外部リスク管理製品を併用する必要があります。リスク管理やその他の補助モジュールをカバーする Xpay など、一部の決済製品は完全なソリューションを備えており、Ramp Pay と比較して利用シーンが拡大し、C エンド市場を占有することができます。

仮想通貨と法定通貨の混合決済。 XPayと比較して、Alchemy Payは完全な仮想通貨支払いソリューションを備えているだけでなく、仮想通貨システムと法定通貨金融システムを統合するために法定通貨支払いシステムを統合しており、仮想通貨支払いと法定通貨支払いをシームレスに切り替えることができます。 、ユーザーは Alchemy Pay を通じて入出金を行ったり、暗号通貨や法定通貨を自由に変換したりすることもできます。このモデルにより、Alchemy Pay は収益チャネルを拡大することもでき、仮想通貨の支払いと法定通貨の入出金にはどちらも約 1% の手数料がかかります。

決済製品ソリューションの成熟に伴い、より多くの決済セグメンテーション シナリオが発見され、満たされており、過去 1 年間で、セグメンテーション シナリオを対象としたいくつかの仮想通貨決済製品が登場しました。たとえば、Loop Crypto は企業の定期的な支払いシナリオに合わせて仮想通貨取引の自動化を実現し、Maplerad はアフリカの銀行やその他の金融システムの不足に向けて仮想通貨の支払い、保管、ローンのソリューションを提供し、DolarApp は特にアフリカにおける国境を越えた支払いの問題を解決します。ラテンアメリカ。このような製品は、特定の支払いシナリオ向けに差別化されたソリューションを提供し、Web 3 暗号化トラックで独自の生態学的ニッチを占めています。

2.2.3 従来の第三者支払いとの比較

従来の決済と比較して、仮想通貨決済はどのような発展段階にあるのでしょうか?

従来の決済が数年の開発を経て成熟したとしても、暗号通貨による決済はまだ非常に初期段階にあります。ユーザー数から将来の可能性を考えると、Paypalのアクティブユーザー数は2022年に4億3,000万人になる一方、仮想通貨決済プロジェクトとして有名なAlchemy Payの認証ユーザー数はわずか200万人にとどまる。仮想通貨決済分野 仮想通貨決済が今後従来のフィンテックの10分の1の規模までしか発展しないと仮定すると、10倍以上の成長余地がある。上流と下流の産業および製品技術ソリューションの完全性を比較すると、従来の決済にはすでに成熟した産業チェーンと、買収代理店やリスク管理機関などの技術ソリューションが存在しますが、暗号通貨決済は、決済プロセスを反復的に解決するための新しい基盤となる決済プロトコルを備えたものとしてまだ登場しつつあります。しかし、決済チェーンにおける代理店の獲得やリスク管理など、必要な関連でのプロジェクトはそれほど多くは生まれておらず、まだ比較的空白の状態にある。

仮想通貨の支払いと従来の法定通貨の支払い、代替または補完との間にはどのような関係があるのでしょうか?

現時点では、仮想通貨による支払いが法定通貨による支払いを完全に置き換えることはできないと一般的に考えられていますが、ほとんどの国、地域、アプリケーションシナリオでは、法定通貨によるモバイル決済が十分に便利であり、現在の仮想通貨による支払いレートは従来の支払いよりも優れているわけではありません。しかし、暗号通貨の人気が高まるにつれ、法定通貨の金融システムの補足として暗号通貨の支払いが使用されるシナリオが増えるでしょう。たとえば、ラテンアメリカなど、法定通貨金融システムが未発達な一部の地域では、現地法定通貨のデフレと減価により、支払いに暗号通貨などの分散型金融システムが必要になります。また、近年では、仮想通貨での定期給与の支払いなど、仮想通貨で支払わなければならないシナリオもいくつか登場しています。現在、Web 3 プロジェクト関係者が暗号通貨を介してチェーン上のアドレスに給与を支払うケースが増えており、今後も避けられない傾向となることが予想され、給与支払いも暗号化支払いの適用シナリオの 1 つとなっています。香港のプロジェクト参加者である Reap は、Web 3 の給与計算システムの構築に取り組んでおり、Web 3 プロジェクト参加者や将来的に Web 3 に移行する伝統的な企業が従業員への給与として暗号通貨を定期的に発行できるように支援しています。

仮想通貨による支払いには、従来の支払いに比べてどのようなかけがえのない利点があるのでしょうか?

現時点で最も価値のある利点は、中央集権的な金融システムへの参加を回避できることであり、これにより国境を越えた支払いの効率が大幅に向上し、清算と決済の速度が向上します。これをよく理解するために、DolarApp プロジェクトを研究してみましょう。まず、国境を越えた送金プロセスを思い出してください。中国銀行が送金を開始すると、その送金は銀聯ネットワーク清算システムに報告されます。しかし、世界には統一されたネットワーク清算システムがないため、銀聯は送金を行う必要があります。国内の銀行を派遣してポジションをバンク・オブ・アメリカに移管すると、ACH、VISAなどのUnionPayに似た米国の清算システムが指定口座に資金を送金するが、これには手動の会計処理が必要になる場合がある。すでにかなり発展していますが、中国の銀行口座から米国の銀行口座に米ドルを両替するにはまだ 1 ~ 3 か月かかります。3 営業日、メキシコで米ドルを両替するにはさらに時間がかかり、5 ~ 7 営業日かかります。 ACH 電信送金を使用すると、高額な手数料を支払う必要があり、頻繁に米国に出入りする必要があるメキシコ人にとっては非常に苦痛なプロセスであるため、一部のメキシコ人が ACH で多額のペソ現金を引き出すことがよく見られます。空港に持って行って米国ドルに両替してください。 DolarAPPは、ペソから安定通貨USDCへの入出金サービスを提供し、背後のマーケットメーカーを通じてユーザーが仮想通貨USDCを購入するための流動性を提供し、マスターカードと協力してユーザーにアメリカのアカウントを提供し、クレジットカードを発行します。これにより、ステーブルコインの連携によりペソ口座と米ドル口座が統合され、中央集権的な金融システムが参加する必要がある国境を越えた送金を回避し、ニーズに応えることができます。同時に、ペソインフレによる損失を避けるために、ユーザーがUSDCとして資産を保管できるようになります。

2.3 Web 3 決済プレーヤーの競争環境

2.3.1 暗号化取引所が決済業務を行う

取引所は一般的に、中央集権的な金融システムと連携してクレジットカードを発行する形で決済サービスを行っています。 Coinbase、Binance、Crypto.comなどの大手取引所はいずれも2020年頃に決済サービスを開始し、MastercardやVisaと協力して暗号通貨クレジットカードを発行し、暗号通貨資産を持つユーザーが世界中でクレジットカードを使用できるようにサポートしました。ただし、さまざまな国や地域の法的規制やライセンス制限により、これらの取引所は一部の地域でのみクレジット カードを発行できるため、多くの国や地域の独立した入出金プロジェクトに同じビジネスを実行する機会が与えられます。

2.3.2 従来の決済大手が暗号化決済に参入

暗号業界の台頭と発展に伴い、従来の決済大手は近年、暗号通貨の入出金サービスに重点を置いて暗号決済ビジネスに参入し始めており、そのほとんどが技術サービスを提供しています。例えば、Stripeは独自の決済ネットワークを活かして仮想通貨の購入ビジネスを拡大し、取引所などへの入出金決済APIインターフェースを提供しています。従来の決済大手は、自社の成熟した決済システムを簡単に利用して、入出金の技術サービスを迅速に提供できますが、仮想通貨決済に関しては、ブロックチェーン関連の技術蓄積と暗号業界への理解が不足しているため、Web 3 ネイティブと比較して利点が限られています。基本的なユーザー数の利点を活かし、集中取引所などのクリプトネイティブ機関と協力することで、仮想通貨決済の分野に迅速に参入できます。たとえば、Circle は最近 Applepay と協力して販売者に暗号通貨支払い API インターフェイスを提供し、Applepay が暗号通貨支払い市場に迅速に参入できるようにしました。

2.3.3 ネイティブ Web 3 決済プレーヤー

近年、本業から決済に参入した暗号化取引所や従来型決済大手とは異なり、一部のネイティブ暗号化決済プレーヤーは早くから参入し、仮想通貨の入出金や現実世界の決済シナリオの問題解決に取り組んでいる。 BitPay は 2011 年に設立された暗号化決済大手の 1 つで、完全な入出金ソリューションを提供し、加盟店にビットコイン決済ソリューションを提供していますが、初期の暗号通貨の人気が低かったため、2018 年の時点では Bitpay のみが利用可能です。近年の仮想通貨ユーザーの急速な増加に伴い、昨年の最新データの時点で、Bitpay は 12 ワットの加盟店に参入し、成長を 2 倍にしました。一方で、近年ではWeb3決済のネイティブプレーヤーも多数登場しており、独立系入出金プロジェクトのMoonPayは2019年に設立され、評価額35億米ドルを誇る独立系入出金決済大手となっている。 3年で1ドル。

従来の決済大手と比較して、ネイティブ決済プロジェクトには Web 3 ゲームプレイが多く含まれていることがよくあります。ほとんどの決済会社はトークンを発行しています。たとえば、Alchemy Pay はトークン ACH を発行し、WeldPay は決済ユーザーへの報酬としてトークン Weld を発行しました。ユーザーは暗号化されたクレジット カードで支払うときにトークンのキャッシュバックを得ることができますが、このモデルは詐欺的なユーザー 暗号化された支払いプロジェクトのトークン モデルは、深く研究する価値があります。ただし、暗号化された決済製品はハード アプリケーション シナリオでサポートされており、多くの場合、ユーザーはトークンの価値を支持するというより強力なコンセンサスを持っていることは言及する価値があります。 MoonPay や Nuvei などの一部の Web 3 決済機関は、NFT 購入プロセスを簡素化するために、クレジット/デビット カードによる NFT の直接購入をサポートしています。これは、仮想通貨を購入するための法定通貨預金と本質的に同じです。他の一部の決済機関は、Weld が NFT を発行し、それを暗号化されたクレジット カードのスキン カバーとして使用するなど、さまざまなプレイ方法を持っています。

画像の説明

画像クレジット: Zonff Partners

3.1 トレンド: 暗号通貨は法定通貨金融システムにより密接に統合される

3.1.1 「チェーン改革」のために従来の決済アプリケーションのシナリオを段階的に浸透させる

オフライン小売。前述したように、現在の一般的な解決策は暗号化されたクレジット カードの発行ですが、クレジット カードの使用は明らかにすべての国と地域のオフライン支払いシナリオに対応できるわけではありません。暗号化された決済製品には、小売店のカウンターや無人スーパーマーケットのセルフサービスの決済端末に、現在の従来の決済製品と同様に販売業者が注文を受けられるように、少なくともコード スキャナーを設置する必要があります。このような製品では、サードパーティの暗号化された決済機関がオフライン エージェントと協力してプロデュース端末を作成する必要があります。オンチェーンの暗号通貨取得をサポートする製品。

定期購入の支払い。 Loop Crypto は、組織が定期的な暗号通貨支払いを自動的に行うことを可能にするプラットフォームです。そのコア製品は、従来の支払いのサブスクリプション機能に似ています。1 回限りの署名と承認の後、Loop ユーザーは自動的にサブスクリプション スタイルのトランザクション支払いを行うことができます。毎回支払う 支払い中に同じトランザクションに再署名して再送信します。 Loop は、定期的なトランザクションの実行を自動化されたスマート コントラクトに委任することで、支払いの呼び出しを自動化します。以下で説明するフロー支払いプロトコル テクノロジは、サブスクリプション支払いシナリオのアプリケーションに完全に革命を起こす可能性があります。

定期的に支払いをしましょう。最も一般的なシナリオは給与支払いですが、前述したように、プロジェクト パーティである Reap は Web 3 用の給与計算システムを構築中であり、まだ最終的な計画はありません。財務管理や情報通知などの複数のモジュールが含まれる従来の給与管理・分配システムと比較すると、製品の複雑さは決して低くなく、また、国や地域ごとにアプリケーションシナリオや使用習慣も異なるため、今後も給与管理・分配システムは複雑化することが予想されます。このセグメントでより多くのプロジェクトを行う Fang は、より革新的で完璧なオンチェーン給与管理および分配 Dapp を作成するために登場しました。たとえば、ストリーミング支払いプロトコルである Zebec は、税金に準拠したオンチェーン処理機能を備えたシステムである Zebec Payroll を開発しました。これは、Zebec Pay ストリーミング給与支払いの合法性の基礎を提供します。

3.1.2 暗号化決済補助モジュール製品の登場

上記の議論によると、第三者決済機関は銀行が発行したライセンスを保持し、適格な AML およびリスク管理メカニズムを備えているなど、銀行が要求する規制措置を満たしている必要があります。それだけでなく、完全な決済リンクも必要です。財務管理、アカウント照合、加盟店決済などのモジュールを含める必要があり、これらのモジュールを一緒に完了するのに役立ちます。 AMLマネーロンダリング対策、リスク管理、オンチェーンコンプライアンス監査、オンチェーンデータ分析に関連したオンチェーン財務管理などのプロジェクト製品が役立つでしょう。たとえば、Web 3 の不正対策ファイターとして知られる Sardine プロジェクトは、暗号通貨/NFT の不正行為の特徴を狙い、入出金決済会社にリスク管理サービスを提供しています。現時点では、これらのモジュールの製品はほとんどありませんが、仮想通貨決済製品の開発による需要の増加に伴い、より多くの補助プロジェクトがこのギャップを埋めることになるでしょう。

3.1.3 仮想通貨と法定通貨のより自由な交換を実現、両者の混合決済に対応

長期的には、暗号通貨の利用はますます普及するでしょうが、法定通貨に完全に置き換わる可能性は低く、将来の究極の支払い形態は、法定通貨と暗号通貨のシームレスなハイブリッド決済となるでしょう。この方向に進む可能性が高いのは、Lightning Network、State Channel、Raiden Network などの基盤となる決済プロトコルを統合することで独自の決済システム統合プロトコルを開発し、オンラインとオフラインの決済統合の初期の形を完成させた Alchemy Pay です。転送です。同様の競合他社には、最近 B ラウンドの資金調達を完了した Pyypl と Xpay が含まれます。

3.2 機会: 地域差による暗号化された支払い機会

3.2.1 金融システムの未整備が引き起こす現預金問題

東南アジア、アフリカ、中南米など一部の地域では依然として現金利用率が高く、例えば中南米では65%もの国民が銀行などの中央集権型金融システムに一度も加入したことがなく、常に現金を利用している。将来的には、仮想通貨小売端末の本格的な導入がトレンドとなるでしょう。インドネシアではすでに電子商取引が非常に発展しており、地元のオフラインコンビニ決済製品であるアルファマートとインドマレットは依然としてサードパーティのモバイル決済市場シェアの30%を占めています。これは現地の都市化率が低いことと関係しています。 50%と地元ユーザーの現金使用習慣を短期間で変えるのは難しいが、近い将来、仮想通貨ユーザーの数が増え続ければ、必然的に小売端末の導入も伴うだろう。仮想通貨の現金購入をサポートし、より低い手数料のスタートアップが間もなく登場するでしょう。さらに、現金の問題に加えて、支払習慣の地域差により、より地域に密着した独立した入出金商品が必要となります。

3.2.2 ラテンアメリカにおける法定通貨の高いインフレ率の問題

ラテンアメリカの多くの地域は現地法定通貨の高いインフレに悩まされており、通貨価格はほとんどの仮想通貨よりもさらに大きく変動します。ステーブルコインと決済を組み合わせることで、この問題をより良く解決することができ、ユーザーはステーブルコインデポジット決済商品を通じて法定通貨をステーブルコインに購入し、決済商品が発行するクレジットカードを通じて現実世界での決済を実現することができ、インフレ問題を回避することができます。

3.2.3 アフリカ、ラテンアメリカ、その他の場所における国境を越えた支払いの困難

上で述べたように、DolarApp プロジェクトは、メキシコで米ドルを交換するための国境を越えた支払いの困難をよりよく解決しましたが、ラテンアメリカでは、より多くの地域で米ドルおよび他の近隣諸国を法定通貨に交換する必要があります。国境を越えた決済ネットワーク Arf プロジェクトは、中央集権的な金融システムの参加を回避し、暗号化されたステーブル コインを使用して国境を越えた決済を解決することに重点を置いています。アフリカのプロジェクト Maplerad は、600 万ドルのシードラウンドの資金調達を完了したばかりで、DolarApp 製品と同じロジックを使用して、仮想通貨を橋渡しとしてアフリカの国境を越えた支払い問題を解決し、中央集権的な金融システムの欠如の問題を解決しています。アフリカのほとんどの地域でシステムが導入されており、国境を越えた預金決済商品の機能は徐々に改善されており、口座、決済、外国為替を統合した金融商品は現地の銀行サービスプラットフォームとして機能しています。同様のプロジェクトには、Flexa、Airswift などが含まれます。一般に、これらの分野の経済的および文化的発展の後進性により、伝統的な金融システムによってもたらされる国境を越えた支払いなどの問題が過剰に発生する一方で、暗号通貨支払いには分散型で伝統的な集中型金融システムを回避できるという利点があります。現地の財政問題を解決するために、より多くのスタートアップがアフリカ、ラテンアメリカ、その他の場所に行くことが予想されます。

3.3 イノベーション: 暗号化決済技術のマイニングとアプリケーションの新しいシナリオ

3.3.1 フロー決済

Solana チェーンに基づくストリーミング決済プロトコルである Zebec プロトコルは、決済分野に新しいアプリケーション シナリオを導入しました。Zebec が提供するストリーミング決済サービスでは、通常、資金はスマート コントラクトにロックされ、プロトコルはスマート コントラクトに従って自動的に実行されます。ストリーミング支払いの設定により、リアルタイムでスムーズな継続的な支払いフローを実現し、ユーザーが継続的に支払いを行うことができます。この支払い方法は、サブスクリプションなどのさまざまなシーンに適用でき、ユーザーは毎月支払う必要がなく、サービスを使用したときに支払い、使用しなくなったら支払いを停止することで、余分な資金や資金の損失を回避できます。支払いの柔軟性がさらに高まります。別の例としては、プロジェクト当事者のトークンのロックを解除するプロセス、アプリケーションフロー支払い、支払い手順が最初に設定され、投資家は継続的にトークンを取得でき、一度設定された支払い契約は変更できません。投資家はプロジェクト当事者のラグリスクを心配する必要はありません。 Zebec に加えて、ストリーミング支払いプロトコルには、Superfluid、Sablier、Drips などの他のプロジェクトも含まれています。

3.3.2 zkのプライベート支払いを適用する

元のリンク