半年で引退したACが再び語る:Crypto 2022への批判と提案

この記事の由来は Mediumこの記事の由来は

、原著者:アンドレ・クロンジェ、Odaily翻訳者のケイティ・クーによって編集されました。

2022 年には、仮想通貨の価格下落と一部のプロトコルや取引所の障害により、2 兆米ドルの損失が発生しました。これまでに市場に与えた最大のショックには、Terra社の破綻、Celsius社の破産申請、Voyager Digital社の破産申請、およびThree Arrows Capital社の破産が含まれる。これらのショックは孤立したものではなく、市場全体に波及し、ビットコインとイーサリアムの全体的な価格の下落を引き起こしました。この「冬」の間に多額の損失を被った取引所の投資家たちは、どのような救済策があるのか、またシステム内の無責任なプレイヤーから請求が受けられるのかどうか疑問に思っている。

副題

1. テラ・ルナ・クラッシュ

Terraはかつて世界中のユーザーにオンチェーン投資の機会を提供していることで称賛されていたが、現在では2022年の仮想通貨冬のきっかけになったと非難されている。その背後にある理由は、市場と規制当局の注目に値します。

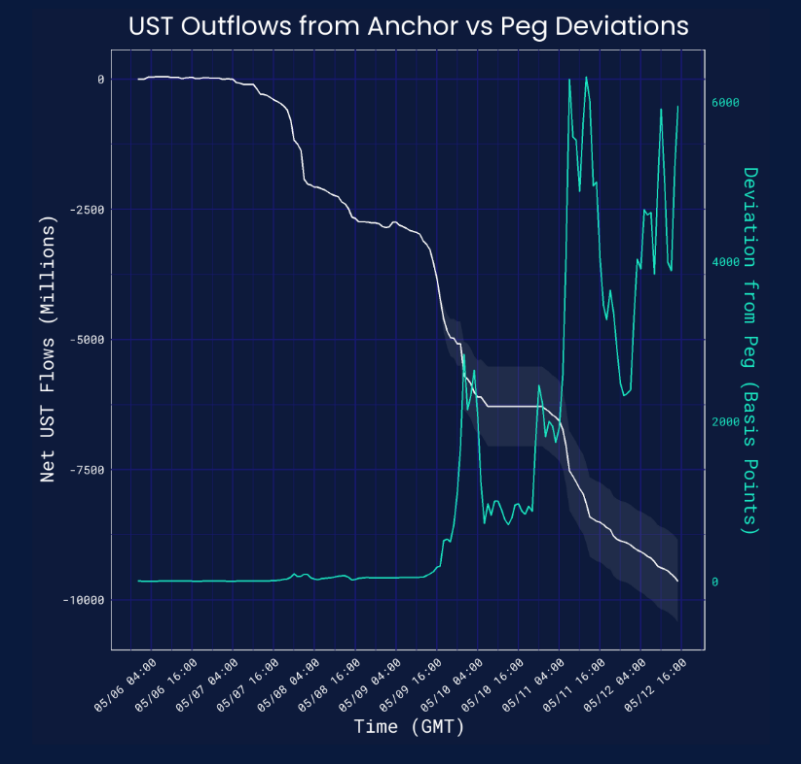

2022年5月に20億ドル相当のUSTがアンカー・プロトコルから撤退し、清算される予定だ。不十分な準備金、欠陥のあるアルゴリズム、そしてアンカープロトコルの出金制限の無さなど、一連の問題がTerraの崩壊につながりました。多額の出金を管理するための適切な制限があれば、おそらく UST のペッグは解除されなかったでしょう。

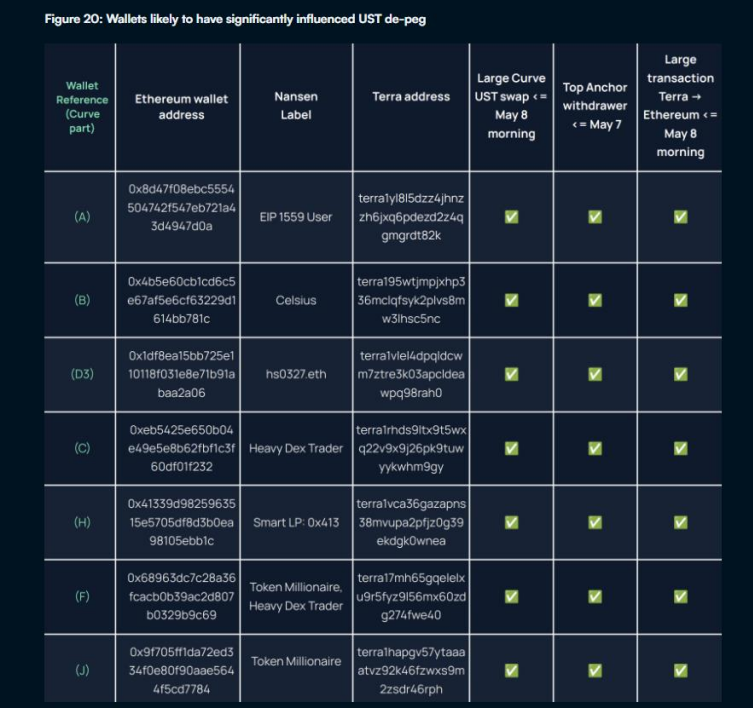

Jump Cryptoは5月にUST/LUNAの活動を調査し、少数の大規模取引が通貨の不安定性と崩壊に寄与していることを発見した。これらの取引は一部のウォレットで追跡されており、ウォレット所有者全員の身元は不明のままです。このような少数の人々が、何の影響も責任もなく、仮想通貨エコシステム全体を不安定化させることができるのは憂慮すべきことです。 USTによるアンカー・プロトコルからの20億ドルの出金は、セルシウスを含む7つのウォレットに遡ることができる。

下の図は、UST がアンカーから撤退すると、ペグからの偏差が増加することを示しています。

少数の主要なUST保有者の行動は、Terraのエコシステムを不安定にし、少額の資金を持ったウォレット保有者のポケットを何の手段もなく空にするのに十分です。

2. Celsius

副題

仮想通貨取引プラットフォームのセルシアスが米国で破産を申請。これは、6月12日に投資家の口座が凍結されてから1か月後のことであるが、この措置はほとんど前触れもなく、非流動性取引によって引き起こされたものだった。セルシウスが投資家の資金引き出しに応じられないのは、過剰なレバレッジローン(および乏しい準備金)、主要企業による不適切な意思決定、主要な暗号資産保有者とセルシウス幹部によるある程度の不正行為の最終的な結果であると考えられる。

ETH と stETH の事件により、パニックに陥って投資を撤回したユーザーによるセルシウスの実行が引き起こされ、最終的にセルシウスはネットワークを凍結することになりました。その後の流動性危機により、セルシウスは7月17日に清算を申請した。

仮想通貨は金融商品や法定通貨として規制されていないため、セルシウスは法的レベルでの規制に違反することはありません。しかし、それらは怠慢に行動し、賢明な慣行を実行せず、意図的にユーザーを誤解させることが見られる場合があります。

副題

3. スリーアローズキャピタル

2022年半ばのスリーアローズ・キャピタル(3AC)の破綻は、業界の多くの人を驚かせた。 3AC の下落は、Terra へのエクスポージャーに関連していました。 3AC は 1,090 万個の LUNA を 5 億ドルで購入し、その後ロックされて担保に入れられました。 Terra の崩壊により 3AC の保有資産は減少し、約束した LUNA の価値は現在わずか 670 ドルとなっています。

3AC は、グレイスケールのビットコイン トラスト (GBTC) の過半数の株式も保有しています。 Terraの暴落後、3ACはGBTCのETFへの転換が承認されれば反転することを期待し、GBTC裁定取引に焦点を当てた。しかしそれは起こらず、Terraがビットコインの準備金を売却したことでビットコインの価格が下落し、3ACの他の保有資産がさらに枯渇した。セルシウスと同様に、3AC も stETH の影響を受けており、stETH のペッグ解除により価値も低下しています。 Voyager Digital は 3AC に 6 億 6,000 万ドルの無担保融資を提供しました。 Voyager Digitalも現在破産を申請している。

3ACは、疑わしい投資決定に加えて、より多くの融資を確保するために、誤解を招く虚偽の情報を貸し手に提供した(詐欺の疑い)としてシンガポール当局から非難されている。これは、暗号資産融資に対する健全な規制の欠如を浮き彫りにしており、業界は迅速な収益を求めて大手企業の過剰なエクスポージャーをチェックできていない。

副題

4. 潜在的な市場への影響

こうした崩壊は、現在世界経済に重しとなっているマクロ経済的要因によってさらに悪化しています。金利の上昇、戦争、燃料や食糧不足はすべて消費者の期待を高め、暗号資産全体にわたって市場の行動を促進します。

世界的な金融の見通しが暗くなるにつれ、消費者は仮想通貨と従来の投資の両方においてリスクを軽減し、より安全な投資を求めています。これには、ETH や stETH イベントなどのリスクの低い暗号商品への投資が含まれます。

暗号通貨市場は世界経済の一部であるため、一般消費者の感じ方によって浮き沈みが生じます。それでも、規制の介入により、業界の浮き沈みサイクルを平滑化し、最近起こったようなシステムへのショックが壊滅的な影響を及ぼさないようにすることができます。

副題

5. 規制改革の必要性

これらすべての問題は、消費者が保護され、損失を被った場合に救済できるよう、従来の金融規制に沿って暗号通貨業界に何らかの規制を導入することを法律に求めている。

副題

6. 従来の金融から救済策を借りる

6.1 保険プログラム

過去の不況を受けて、世界中の多くの中央銀行が強制保険を導入し、銀行破綻時に消費者が確実に保護されるよう銀行に預金に最低限の保険を提供することを義務付けている。これにより、預金者に安全が提供され、財政難の際に銀行への信頼が高まり、取り付け取り付けが確実に減少します。明示的な預金保険制度のない国であっても、中央銀行はケースバイケースで、破綻した銀行で預金を失った消費者を裁量で補償することができる。預金保険のセーフティネットは、従来の銀行の消費者が利用できる救済策ですが、セルシウスなどの仮想通貨取引所の預金者は利用できません。

6.2 健全性の監督

消費者預金の受け入れに関するルールを定め、その預金がどのように使われるかを監督する強力な規制体制があれば、破綻する銀行が確実に減り、銀行システムへの信頼が高まるだろう。世界中の多くの中央銀行は、資本、資産の質、経営の健全性、収益、流動性、リスクに対する敏感度などの要素に基づいて民間銀行を規制しています。仮想通貨への投資や取引所にも同じことが当てはまります。

現在、ほとんどの法域では、取引所や投資ビークルが破産を申請した場合、消費者は無担保債権者と基本的に同じ権利を有します。そのため、彼らは賠償金を支払う可能性がほとんどない、長い債権者の列の最後に置かれることになる。ほとんどの業界と同様に、暗号化業界にもセキュリティ リスクが存在します。暗号化されたトランザクションは管轄権がなく、匿名であることが多いため、ハッカーが追跡するのは困難です。これは、規制当局が最小限の規制を導入する際に留意する必要があることであり、消費者の財布に対する損失に対して取引所が責任を負う可能性があります。

副題

7. 今後の規制

MiCA の目標は、規制を調和させ、既存の法律に当てはまらない暗号資産活動を「捕まえる」ことです。この法案では、暗号資産サービスプロバイダーのライセンス要件とステーブルコインの準備金要件が導入されています。 MiCA は暗号通貨の大きな分野を扱っていませんが、市場のより大きな問題のいくつか、特に暗号通貨取引所が提供するサービスの責任と消費者保護に取り組んでいます。世界的に、暗号通貨業界は、リスク資産への過剰なエクスポージャーを抑制し、業界に対する市場の信頼を促進する暗号資産に対する規制の恩恵を受ける立場にあります。

副題

8. まとめ

最近の暗号通貨市場の衰退は、このシステムの欠陥と、無責任なプレーヤーを抑制し、消費者を保護するための規制の必要性を示しています。 Terraの大失敗は単独で起きたものではなく、いくつかの仮想通貨ヘッジファンドや取引所の過剰レバレッジのポートフォリオが暴露される転換点となった。セルシウスは、Terra に過度にさらされているだけでなく、Anchor Protocol の実行を促進する主要なプレーヤーの 1 つです。 stETH への暴露により、セルシウス氏の損失はさらに拡大しました。 3AC はおそらく、業界全体の中で最も象徴的な「ドミノ イベント」の 1 つです。 3AC は主要な借り手であり、取引所の帳簿上で不良債権を抱えていたため、レバレッジが過剰な状態にあったため、自主清算の対象となった。こうしたファンドや取引所の幹部らの行動も含め、こうした混乱の中で、基本的には他人の金でギャンブルをしていることになる。

関連書籍

関連書籍

「DeFi サトシ・ナカモト」を理解するアンドレ・クロンジェ、最終回