合併が成功した後、イーサリアムトレーダーはデータを理解する必要があります

この記事の由来はMessari、トム・ダンリービー&クナル・ゴエル著

日常翻訳者 |

イーサリアム プロトコルは、2022 年 9 月 15 日に Proof-of-Work から Proof-of-Stake に移行し、開発の深さ、分散型金融エコシステム、Web3 ユースケースの点でも広く認識されてきましたが、最終四半期に入る前に2022 年になっても、注目すべき重要な指標とデータがまだいくつかあります。

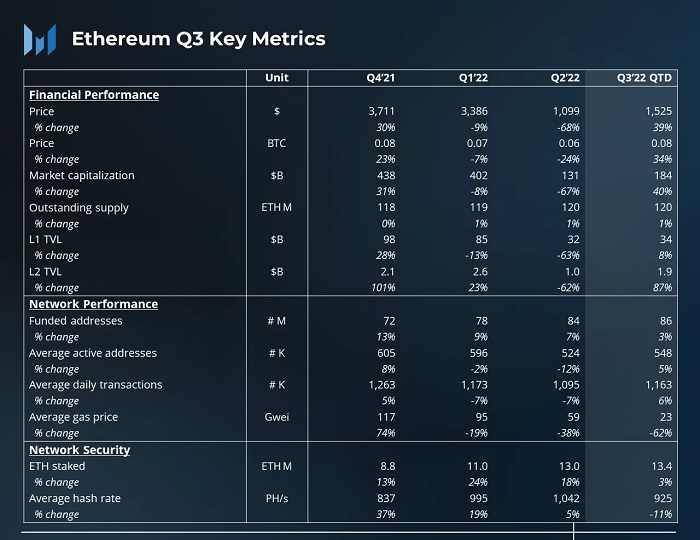

2021年第4四半期から2022年第3四半期までのイーサリアムの主要指標

副題

イーサリアムネットワークパフォーマンス分析

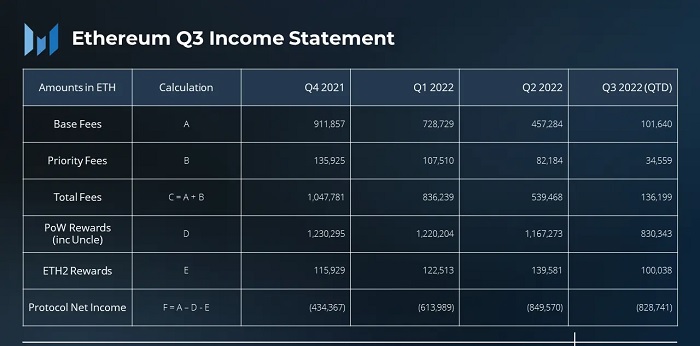

1. 第3四半期のハイライトイーサリアムの合併後、1日あたりのブロック報酬は約13,500 ETHから約2,000 ETHに下がり、ネットワークのセキュリティ料金が大幅に削減されました。イーサリアムのアクティブアドレスとトランザクションは基本的に安定しており、前月からの変化は比較的小さかった。暗号通貨の普及が進むにつれてアドレスと番号は増加する可能性がありますが、

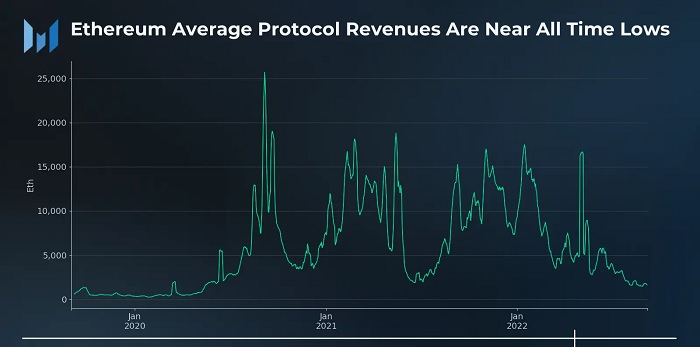

イーサリアムのネットワーク スケーリングは依然として、より高性能な L1 ではなく主に L2 から来ています。なお、2022 年の第 3 四半期にはイーサリアムがネットワークの総コストが大幅に削減、2020年以来の最低水準に落ちており、この傾向が今年下半期も続けば、直接的に。

マージされたイーサリアムのステーキング利回りに影響する

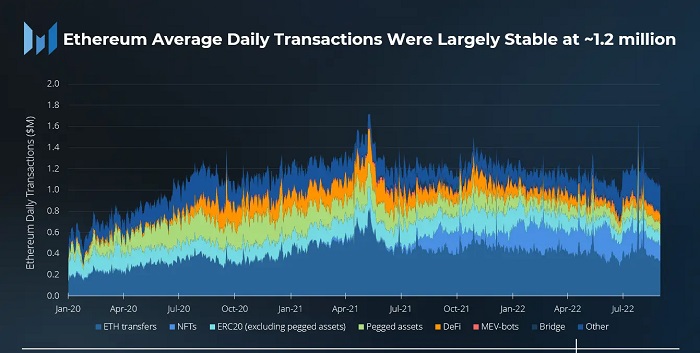

2. ネットワークパフォーマンス2022 年の第 3 四半期のイーサリアム ネットワークの 1 日あたりの平均取引量は 120 万件で、前四半期から 6% 増加します。ETH送金とDeFi取引は7%、14%増加しました。1 日の平均取引量はそれぞれ 415,000 件と 82,000 件でした。一方で、NFTとブリッジのボリュームが減少

。同四半期中のNFT取引は17%減の1日あたり18万1,000取引となり、ブリッジ取引は41%減の1日あたり9,000取引となった。

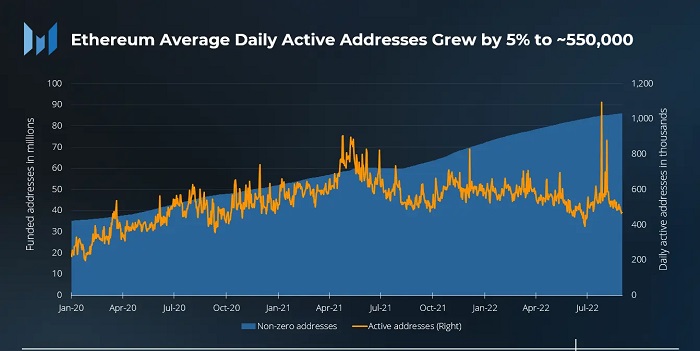

イーサリアム ネットワーク上のアクティブ アドレス数の増加は、トランザクションの増加傾向と同様であり、第 3 四半期には 1 日あたり 550,000 のアクティブ アドレスがあり、前四半期から 5% 増加しました。ただし、この増加は主に、有名なマイナーである Guo Honcai (Bao Erye) がイーサリアム PoW フォークの計画を発表した 2022 年 7 月 27 日のアクティブ アドレスの急増と、Binance での一部のウォレットの「メンテナンス活動」によるものです。アクティブなアドレスは、新しいユーザーの流入や新しいアプリケーションの稼働によるものではない可能性があります。

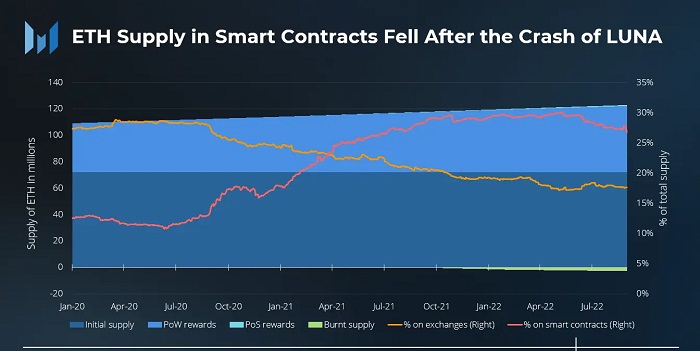

この期間中、ETHの供給量は0.7%増加し、年率成長率は4.2%でした。トランザクション基本料金の消費がビーコンチェーン報酬のインフレよりわずかに高かったため、すべてのインフレはPoW報酬から来ました。2020年以降、デジタル資産がDeFiやその他のアプリケーションで使用されるようになるにつれて、スマートコントラクトにおけるETHが増加しています。しかし、Terra の失敗により、エコシステム全体においても、スマート コントラクトに対する信頼が失墜したようです。 Terraがクラッシュしたのと同じ日である2022年5月9日、スマートコントラクトで保有されているETHの割合は30%でピークに達し、それ以来減少傾向にあります。。

8月末、スマートコントラクトにおけるETHの割合は27%に低下し、6月末から2%減少しました。

3. 市場指標

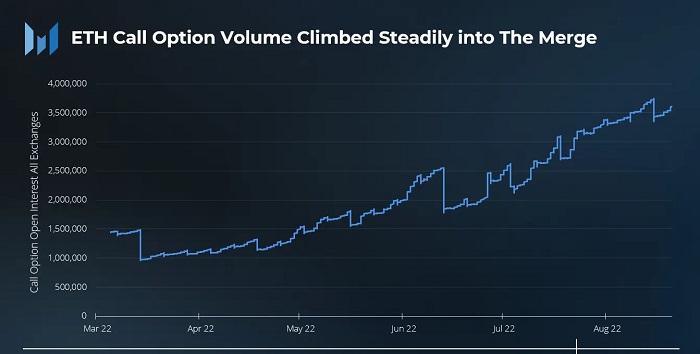

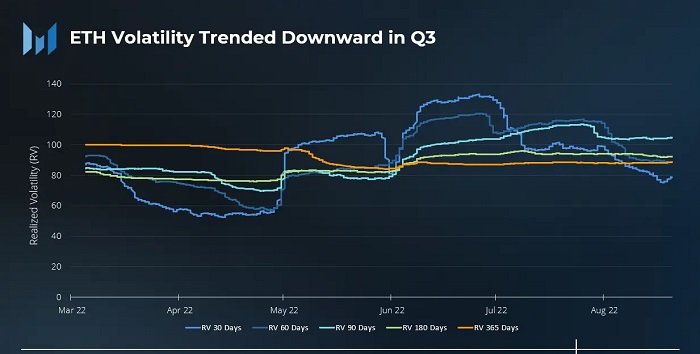

イーサリアムの合併イベントにより、第 3 四半期には強気の賭けが増加し、コールとプットの比率が増加し、データによると、コール オプションの権利行使価格は、12 月の 5,000 ドルから 9 月 30 日の満期には 5,000 ドルでピークに達しました。 30日満期。コールオプションの行使価格は、投資家が今年12月に期限が切れるイーサリアムオプション契約にもっと注目している可能性があることを示唆している。7月から8月にかけて、ETHの日々のボラティリティははるかに小さくなりました。非常に困難な第 2 四半期の後、仮想通貨市場と株式市場の両方で絶対ボラティリティが低下しました。。

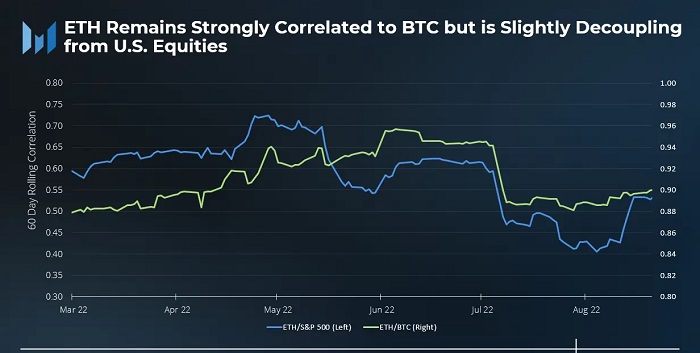

イーサリアムとビットコインの相関性は90%近くを維持する一方、S&P 500との相関性はわずかに低下

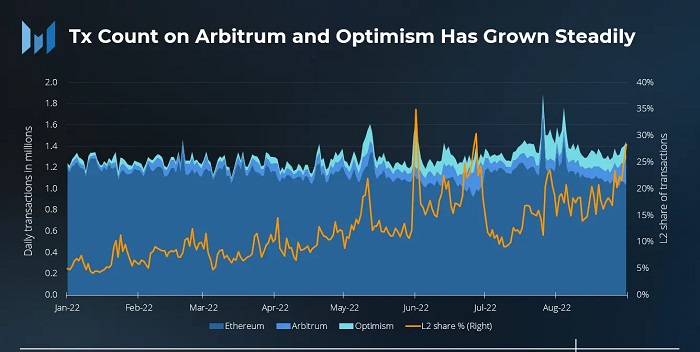

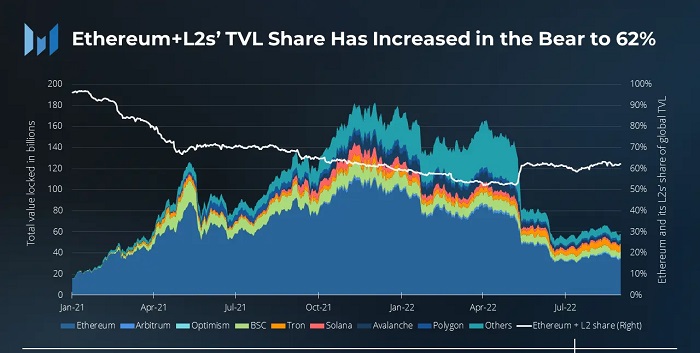

4. レイヤ2分析イーサリアムトランザクションの平均数は妥当な範囲内にとどまる可能性がありますが、L2トランザクションの大幅な増加

。 Arbitrum の平均取引量は、2022 年 1 月の 39,000 件から、2022 年 8 月には 115,000 件へと 3 倍近く増加しました。同じ期間に、オプティミズムの取引量も 41,000 件から 142,000 件へと 3.5 倍近く増加しました。

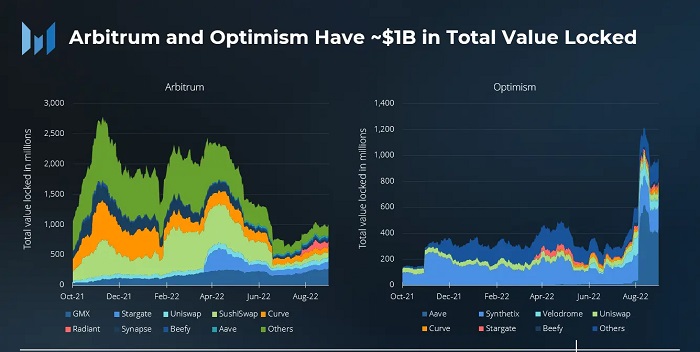

Arbitrum の GMX や Optimism の Synthetix など、L2 アプリケーションが多くの使用と注目を集めており、基盤となる新興エコシステムが L2 アクティビティを推進しています。また、これらのアプリケーションは、それぞれのプラットフォームで TVL を推進する最大の要因の一部でもあります。ただし、OP インセンティブが有効になり、Arbitrum のエアドロップが予想されることから、L2 の成長はオーガニック ユーザーによるものではない可能性があることがわかります。

4. L2 の成長につながるその他の要因

Arbitrum の Nitro アップグレードが公開されており、Arbitrum Odyssey が再び復活することが期待されています。

StarkNetは独自のトークンを立ち上げる計画を発表した。

副題

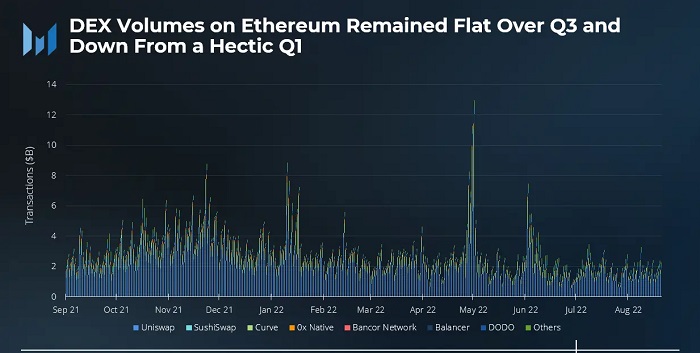

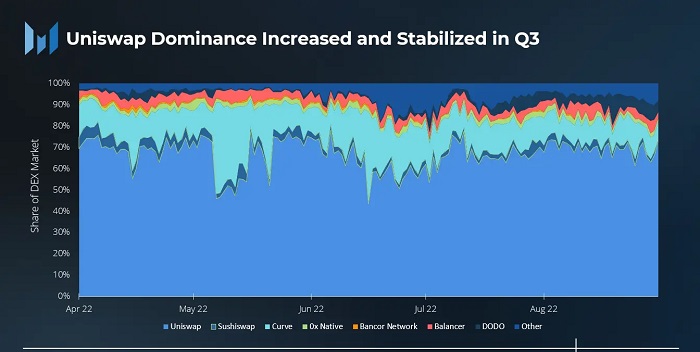

1、DEX

サブフィールド分析

2022年第2四半期のDEXの1日平均取引高は27億8000万米ドルだったが、第3四半期には18億3000万米ドルに減少し、前年同期比の取引高も約8億米ドルに減少した。期間中、Uniswapの支配力は第2四半期末の60%から8月末の72%に増加したが、第3四半期を通じてDEX市場シェアの約75%にとどまった。

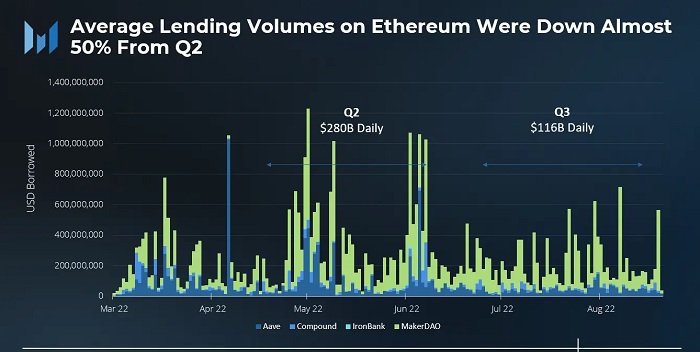

2. 借入第3四半期、仮想通貨市場における平均融資取引高は急激に減少した。

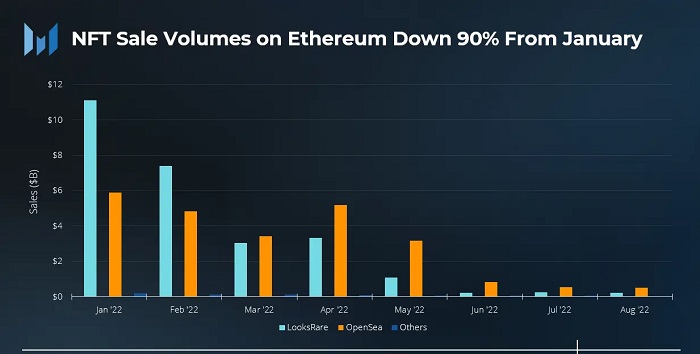

3、NFT

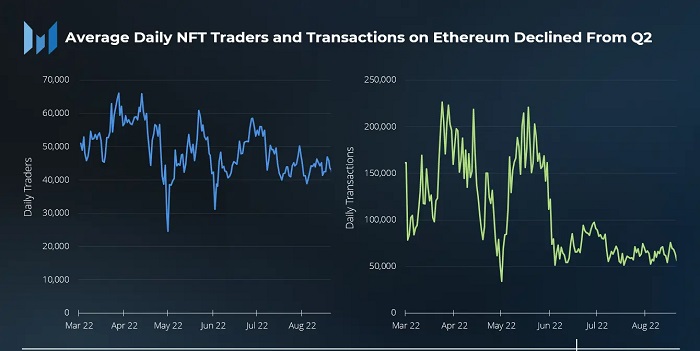

1日平均は第2四半期の2,800億米ドルから1,160億米ドルに減少した。 7月は著しく低迷した月でしたが、主にETH POWのエアドロップによるスポットETHの需要の増加により、取引量は8月にわずかに増加しました。NFTの1日の平均取引量は大幅に減少、しかし、毎日のトレーダーの平均数の減少は予想ほど大きくなく、NFT業界は依然として1日あたり平均約40,000人の忠実なユーザーを引き付けることができます。第 3 四半期の NFT 取引の月間平均金額は、第 2 四半期の 46 億ドルと比較して、1 月から 90% 減少し、売上高は 10 億ドル未満でした。認識しなければならないのは、この下落はNFT市場の減速だけでなく、ETH価格の下落にも関係している

。 OpenSea は、第 3 四半期も NFT 市場取引で最大のシェアを保持しました。

Sudoswapは2022年の第3四半期に稼働する予定で、NFTのUniswapに似た流動性プールであり、取引量は8月にピークに達しました。

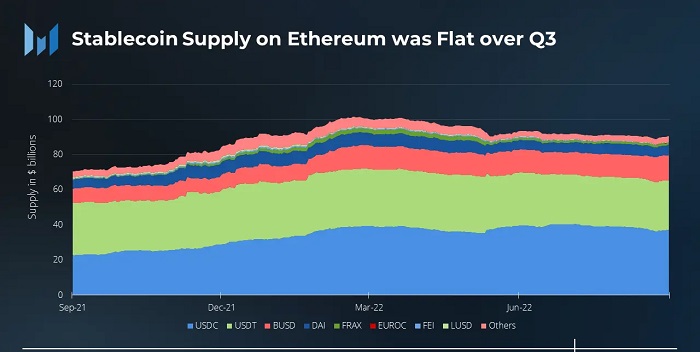

4. 安定した通貨

ステーブルコインとイーサリアムの相関関係は非常に密接であり、ステーブルコインの傾向と全体の取引量は第2四半期と比べて基本的に変わっていないものの、第3四半期のいくつかの政策イベントは注目に値します。

USDCの背後にある組織であるCircleは、米国外国資産管理局(OFAC)がプライバシープロトコルTornado Cashのスマートコントラクトを認可したことを受けて、38のアドレスを禁止した。

MakerDAOのDAIは、集中型ステーブルコインUSDCの保有を削減する計画だ。

トライブDAOは解散を計画しており、すべてのFEIは償還される予定です。

Circle はユーロ建てのステーブルコイン EUROC を開始します。

USDCの市場シェアは第3四半期に41%に低下した。下落の主な理由は、ステーブルコインの市場シェアが14%から16%に増加したBUSDによる「吸収」だ。

副題

L1 競合分析

副題

要約する

要約する