Nansen Ethereum Merger Report: PoS の検閲リスクとステーキングへの影響

TLDR

副題

現在、担保された ETH の割合は ETH 全体に占める割合は比較的低く (約 11.3%)、そのうち 65% が流動性担保、35% が非流動性担保です。バリデーターアドレス (426k) と固有の入金アドレス (約 80k) が非常に多いにもかかわらず、ステークされた ETH トークンの約 64% は 5 つのエンティティからのものです。

Lido が最も多くの ETH ステーク (31%) を保有しており、Coinbase、Kraken、Binance が続き、合計約 30% です。 Lido のようなリキッド ステーキング サービスは、集中型取引所 CEX のような事業体がステーキングされた ETH の大部分を取得する可能性を回避するために作成されました。 Lido のようなリキッドステーキングプロバイダーにとって、検閲に抵抗するために分散化することが重要です。

LidoのガバナンストークンLDOの所有権は比較的集中しており、最大のトークン保有者は特定可能なファンドやチームメンバーであり、検閲の危険にさらされているといえる。たとえば、上位 9 アドレス (財務省を除く) はガバナンス権限の約 46% を所有しており、通常は少数のアドレスが提案を支配しています。ステーキングされた ETH の過半数のシェアを潜在的に保有している事業体にとって、適切な分散化へのリスクは非常に高くなります。

プレッジ中の ETH トークンの大部分 (約 71%) は現在、変動損失の状態にあります。ステークされているすべての ETH の 18% は変動利益の非流動性ステーカーです。これらの人々は、イーサリアムの上海アップグレードにより無料変換が可能になった後、利益を得るために売却する可能性が最も高くなります。

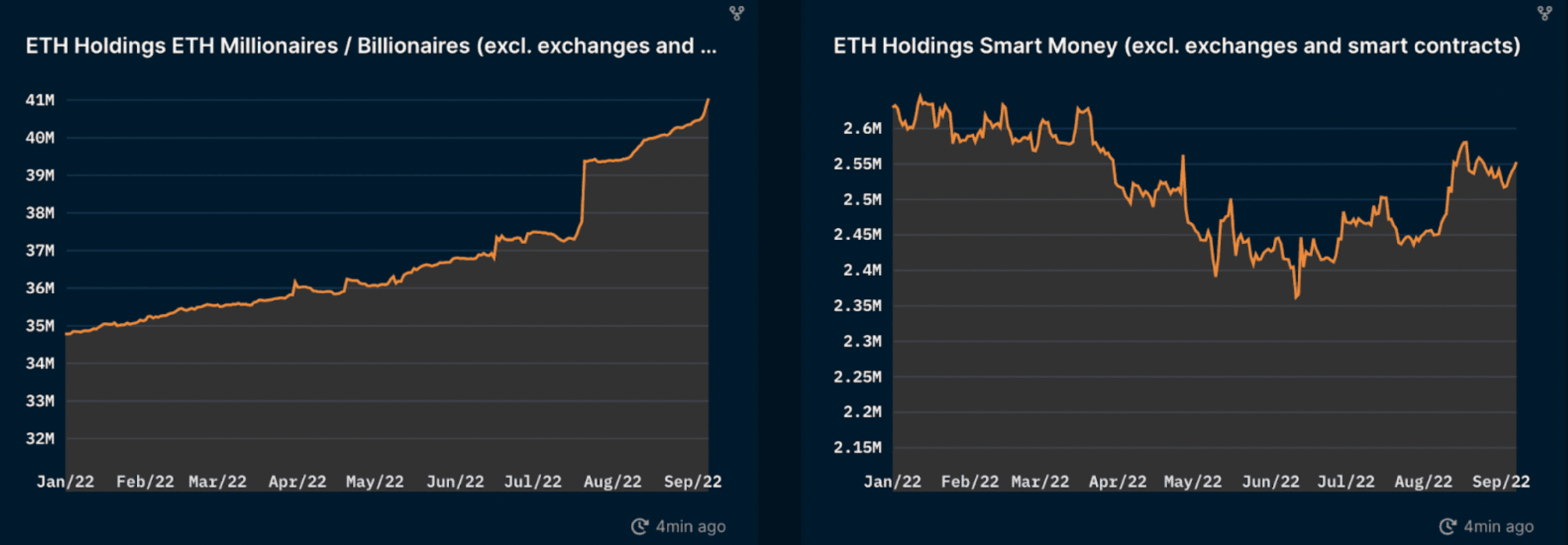

ビッグETHクジラは今年ETHトークンを蓄積している。

スマートマネー スマートマネーは今年6月中旬の安値時点でETH保有を拡大し始めた。

誰もがETHとイーサリアムの合併について楽観的ですか?

今後のイーサリアムの合併は、おそらくビットコインの創世記以来、仮想通貨分野で最大のイベントの1つとなるだろう。この合併は、イーサリアムが Proof-of-Work (PoW) コンセンサスから Proof-of-Stake (PoS) に移行することでコンセンサス層に変更を加える際に行われます。現在、仮想通貨が弱気相場にある中、ザ・マージはここ数か月間大きな話題になっていますが、本当に誇大宣伝する価値があるのでしょうか?

誰もが同意しますが、マージはイーサリアムのエネルギー消費を約 99.95% 削減しました。これは、エネルギーを浪費するという悪いイメージで批判されてきた暗号業界にとって前向きな発展です。しかし、PoS の他の影響はコミュニティを分裂させました。

以下のレポートでは、次の 2 つの主要な問題について議論し、意見を表明します。

PoS はバリデーターレベルでの検閲のリスクをさらに高めることになりますか?

PoSへの移行は、非ステーカーからのETHトークンに対する短期から中期的な売り圧力の増加につながるでしょうか?

POS化後はさらに一元化が進むのでしょうか?

イーサリアムが合併後にPoSコンセンサスに移行する中で、重要な問題はステーキングされたETHの集中化、集中化です。

ブロックチェーンの元々のアイデアの 1 つは、分散化を実現することでした。しかし、採掘機器のエネルギーコストと規模の経済により、最終的には大規模な集中採掘とプールが形成されます。これは、他の議論の中でも特に、PoS などの他の技術ソリューションの議論につながりました。

一方で、PoS 自体が集中化につながる可能性があると考える人もいます。多くの人は利便性からリキッドステーキングまたはサードパーティを介したステーキングを選択する傾向があり、ステーキングサービスプロバイダーも規模の経済の恩恵を受ける市場です。

より大規模な事業体は、MEV の特典の分配において有利になる可能性があります。

さらに、CEXおよびDeFiと統合された最も流動性の高いステーキングデリバティブは、強力な主要な競争上の優位性を有しており、流動性は自己強化的です。

ステーキングに参加している一意のアドレスの実際の数は非常に多くなります (約 80,000)。しかし、ユーザーに代わってETHをステーキングする中間ステーキングサービスプロバイダーの状況を見ると、状況はより微妙になります。したがって、ステーカー (例: ETH 拠出者) は非常に多様ですが、ステーキングされた ETH およびバリデーターの大部分は、少数のエンティティまたは管理団体によって (間接的に) 制御されている可能性があります。

Tornado Cash を取り巻く最近の出来事を考慮して、PoS への移行と少数の参加者による集中所有権の影響に関して多くの懸念が提起されています。ネットワークに対して悪意を持って行動したり、規制当局の直接の標的となったりする主要なバリデータは、安全で分散型で検閲に耐性のあるインフラストラクチャとしてのイーサリアムの価値提案を脅かす可能性があります。

次の表は、上位 5 つの誓約エンティティの統計です。

画像の説明

出典: https://etherchain.org/miner、ナンセン、2022 年 9 月 9 日

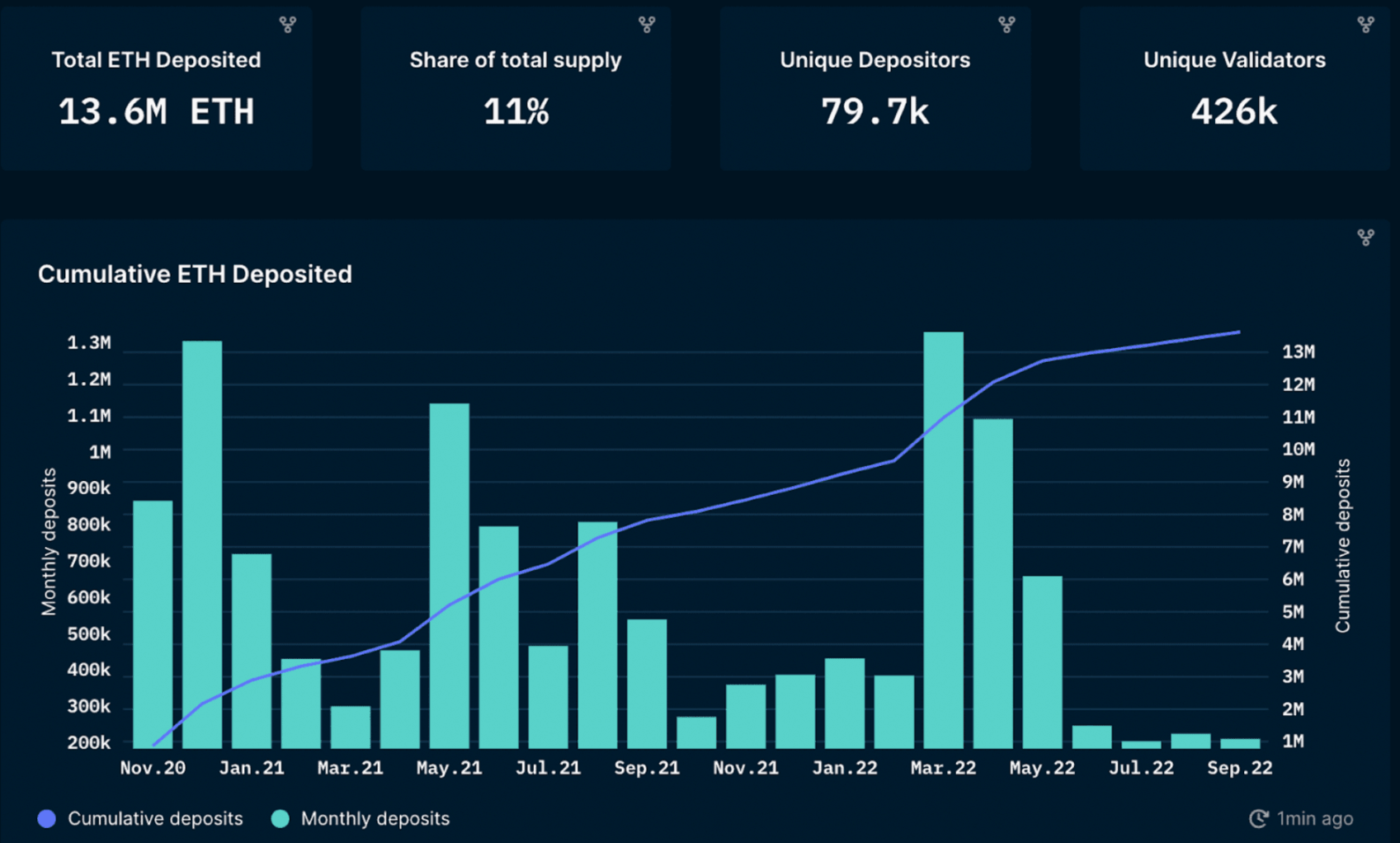

どれくらいのイーサがいつ賭けられますか?

画像の説明

出典: ナンセンクエリ

ナンセンのデータによると、毎月入金されるETHの量は非常に変動しやすく、最近では大幅な減少が見られています。引き出しがまだ有効になっていないため、賭けられたETHの合計額は「増加するだけ」であることに注意してください。 5月以降の大幅な減少は、LUNAの暴落とその後のFUD、そしてETHとstETHの「デカップリング」の影響に起因すると考えられます。合計すると、ETH 供給量の 11.3% がステーキングされます。

これに匹敵するのは、MATIC ステーキング (Polygon) の約 41%、SOL ステーキング (Solana) の 77% です。担保された ETH の割合は比較的小さいですが、その理由としては次のことが考えられます。

バリデーター ノードを独自に実行するためのしきい値は高くなります (32 ETH)。

流動性の欠如:合併後、ステークされたETHは、2023年中に予想される上海のアップグレードによってロックが解除されるまでロックされたままになります。

Lido や Binance などの流動性ステーキングプロバイダーは、ユーザーがステーキングされた ETH ポジションを表す代替可能なデリバティブ トークンを受け取ることができるようにすることで、この流動性の問題に対処しています。

ステーキングされているすべての ETH の合計 65% がリキッド ステーキング プロバイダーによるものです。

リキッドステーキングプロバイダーでは、ユーザーが 32 ETH 未満の金額でステーキングすることもできます。

ただし、Lido や Binance などを使用してステーキング流動性の問題を解決すると、カウンターパーティ リスクやスマート コントラクト リスクという新たなリスクが生じます。

技術的なリスク

合併がいつ行われるかについては不透明だ。

Mergeが正常に実行できるか、PoSチェーンが採用されているかは不明です。

不正行為が発生した場合、バリデーターは罰せられたり、さらには解雇されるリスクに直面します。

コンセンサスを妨げる意図的でない行動 (または不作為) に対しては、わずかなペナルティ (例: 数日間オフラインになる) が課されます。

悪意のある行為 (証明された無効または矛盾したブロックなど) に対する重大な罰則 – 完全な没収。

ステーカーへのスラッシュリスクを最小限に抑えるために、Lido は複数のノードオペレーターにわたって ETH をステーキングします (異種セットアップで)。選択したオペレーターが廃業した場合、新しいチェーンでトランザクションが有効になるまで、別のオペレーターに再委任したり切り替えることはできません(つまり、ETH の報酬を獲得できなくなります)。さらに、上で述べたように、ノードのダウンタイムも削減されますが、Lido はノードオペレーター、DAO、およびそのようなインシデントを支援する保険基金の間で報酬をステーキングする際に 10% の手数料を請求します。

他の DeFi プロトコルと比較して低いリターン: 多くの DeFi プロトコルはイーサリアムのステーキングよりも高いリターンを提供するため、ETH をステーキングするインセンティブが低下する可能性があります。

合併が計画通りに進んだ場合、合併実行リスクが減少するため、毎月賭けられるETHが増加する可能性があります。現在ステーキングされている ETH の量が比較的少量であることを考慮すると、リキッドステーキングのデリバティブソリューションは、この信頼性の向上から恩恵を受けるはずです。ただし、これは市場の状況にも左右され、仮想通貨のセンチメントがさらに悪化した場合、プラスの影響が打ち消される可能性があります。ステークされたETHを少数の事業体に集中させることのリスクについて懸念が提起されており、これはある程度起こっているようだ。

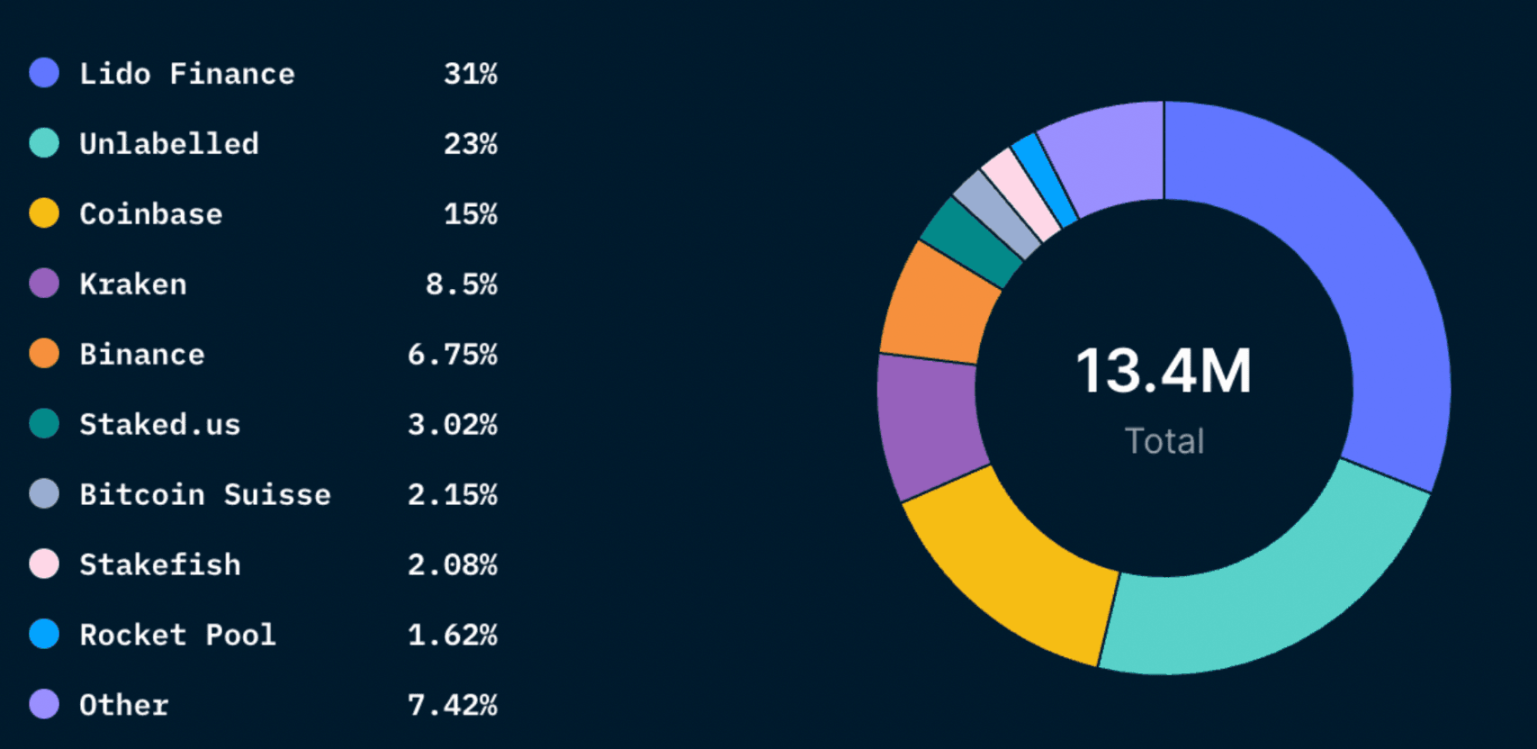

ETH誓約エンティティの分布図

Lido (分散型オンチェーン流動性ステーキングプロトコル) は ETH の最大のステーカーであり、ステーキングされているすべての Ether の最大 31% を共同で所有しています。ナンセン氏のウォレットタグとオンチェーンデータによると、リドに続いて、コインベース、クラーケン、バイナンスはステーキングされたイーサの約30%を所有している。これらの集中型取引所は、運営されている管轄区域の規制に準拠する必要があります。集中型取引所が質入れされたETHの大部分を蓄積するという大きなリスクを解決するために、許可なしで質権への参加を実現するLidoのような流動性質権デリバティブプラットフォームが設立されました。 Lido は ETH の最大のステーカーですが、その優位性は別のリスクをもたらしますか?

さらに流動性ステーキングソリューション市場を見ると、Lido は約 47% ですが、3 つの主要取引所を合わせると約 45% になります。これは、Lido が市場シェアで支配的な地位を占めているにもかかわらず、本質的に 3 つの主要な集中型取引所と同等であることを示しています。これは、Lido のようなプラットフォームが ETH ステーキングに対する集中型取引所の支配を緩和するために重要であるという主張を強化します。

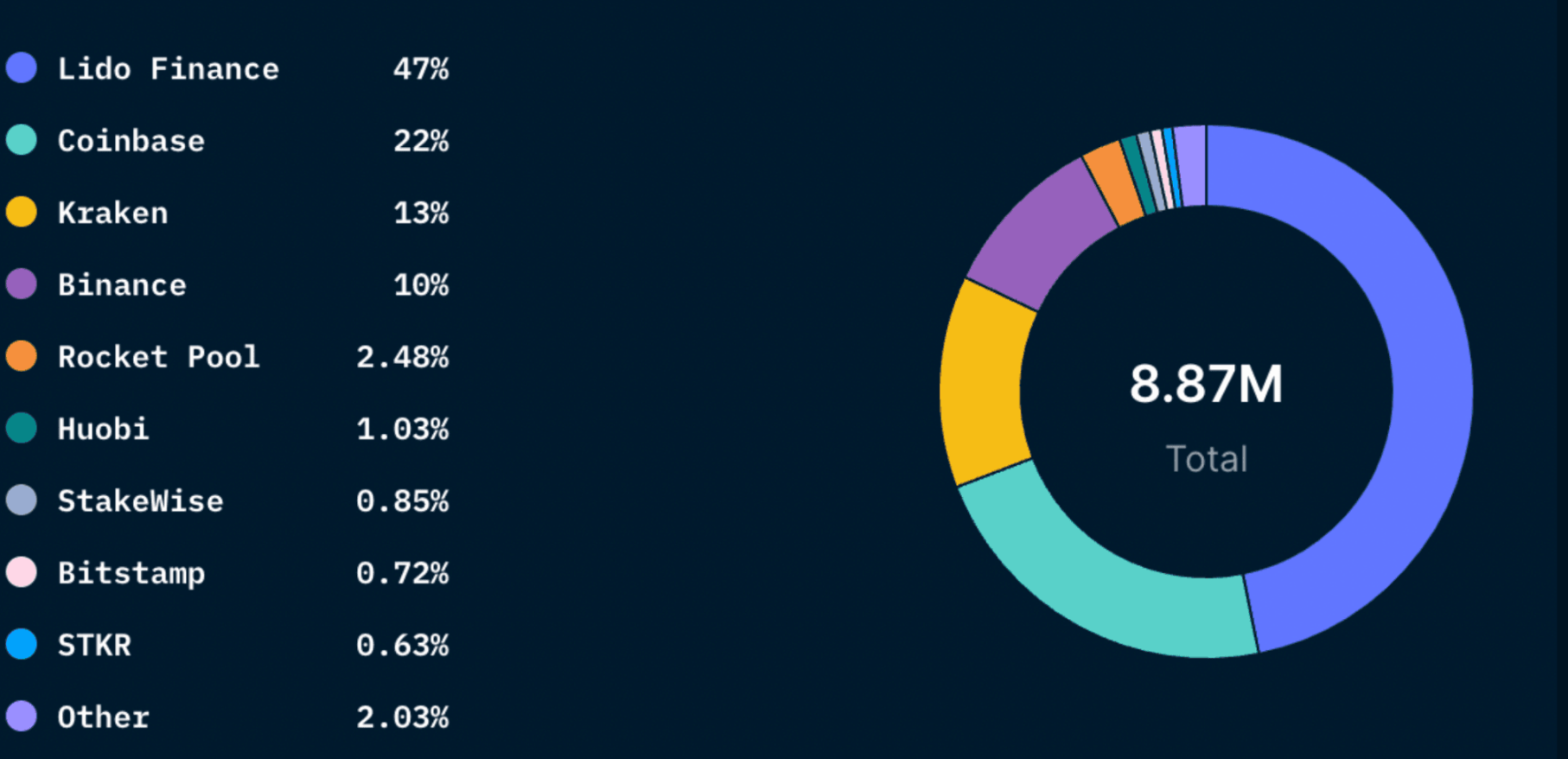

CEXを除いた流動性ETHプレッジ

集中型取引所を除く流動性ステーキングプロバイダーにさらにズームインすると、Lido の優位性がわかります。 Lido は市場の 90% 以上を占めており、Rocket Pool が 5% 弱で 2 位となっています。

リドは検閲される可能性がありますか?

Lido は、LDO トークンによって管理される分散型 DAO 組織であり、複数の検証ノードを許可する方法で設定されています。この構造は明らかに規制当局の標的となりにくいですが、トークン所有権の一元化について懸念を表明する人もいます。これにより、Lido が脆弱になり、集中化のリスクにさらされる可能性があります。

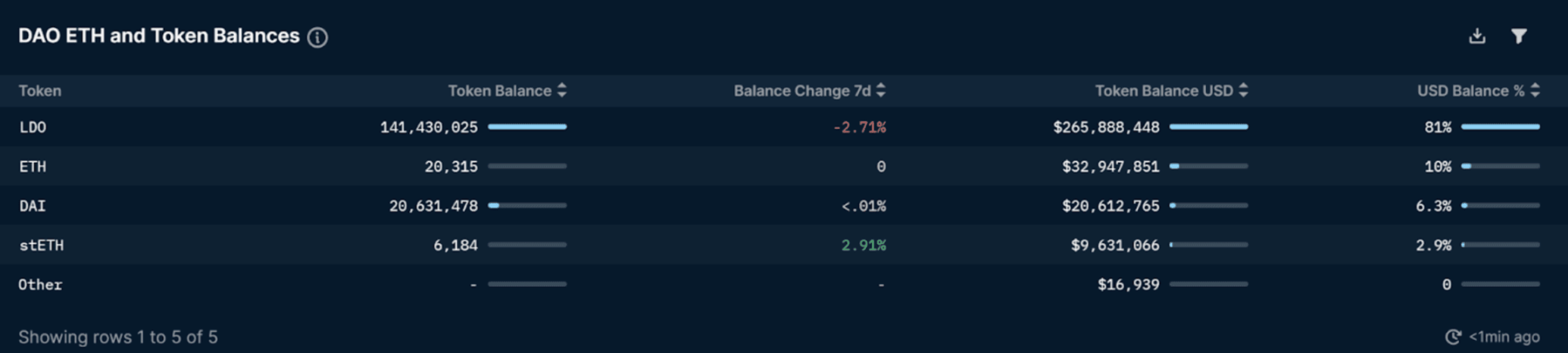

LDO は、Lido DAO のガバナンス トークンです。 Lido DAO は、プロトコル料金およびその他のプロトコル パラメーターの設定、ライセンスを受けたノード オペレーターの選択、プロジェクト開発の改善/加速のためのインセンティブの設計、プロトコル アップグレードの実装、および DAO 資金の管理を担当します。以下の図は、財務省が保有する資産の内訳を示しています。見てわかるように、DAO によって管理されている流動資産の総額は約 3 億 3,000 万ドルで、これはこの分野で DAO によって管理されているドル総額の約 3.3% に相当しますb)。主な運用資産にはLDO、ETH、DAI、stETHが含まれます。ただし、資金の 81% または約 2 億 6,500 万ドルが LDO トークンにあることに注意してください。LDO トークンは依然としてボラティリティが高く、本番環境での展開によりトークンはさらなる売り圧力にさらされています。それにもかかわらず、DAO はステーブルコインで 2,060 万ドル以上、stETH で 900 万ドル以上を保有しており、資本が充実しています。

画像の説明

出典: ナンセン、https://pro.nansen.ai/dao-god-mode?dao_name=LidoDAO

以下の価格出来高チャートからわかるように、LDO価格は2021年8月下旬に6ドルの高値に達しました。それ以来、価格はほぼ1年にわたって全体的に下落しました。今年6月の安値の後、合併が計画日までに実施されるという楽観的な見方が広がり始めたため、価格と取引量が大幅に回復し始めたのは2022年7月初旬になってからでした。

Lido DAO ガバナンスに参加するには、メンバーは LDO トークンを保持する必要があります。メンバーの投票には、投票契約で保有する LDO の量に基づいて、ある程度の重みが与えられます。個人の影響力は、投票契約にロックした LDO トークンの量に比例します。

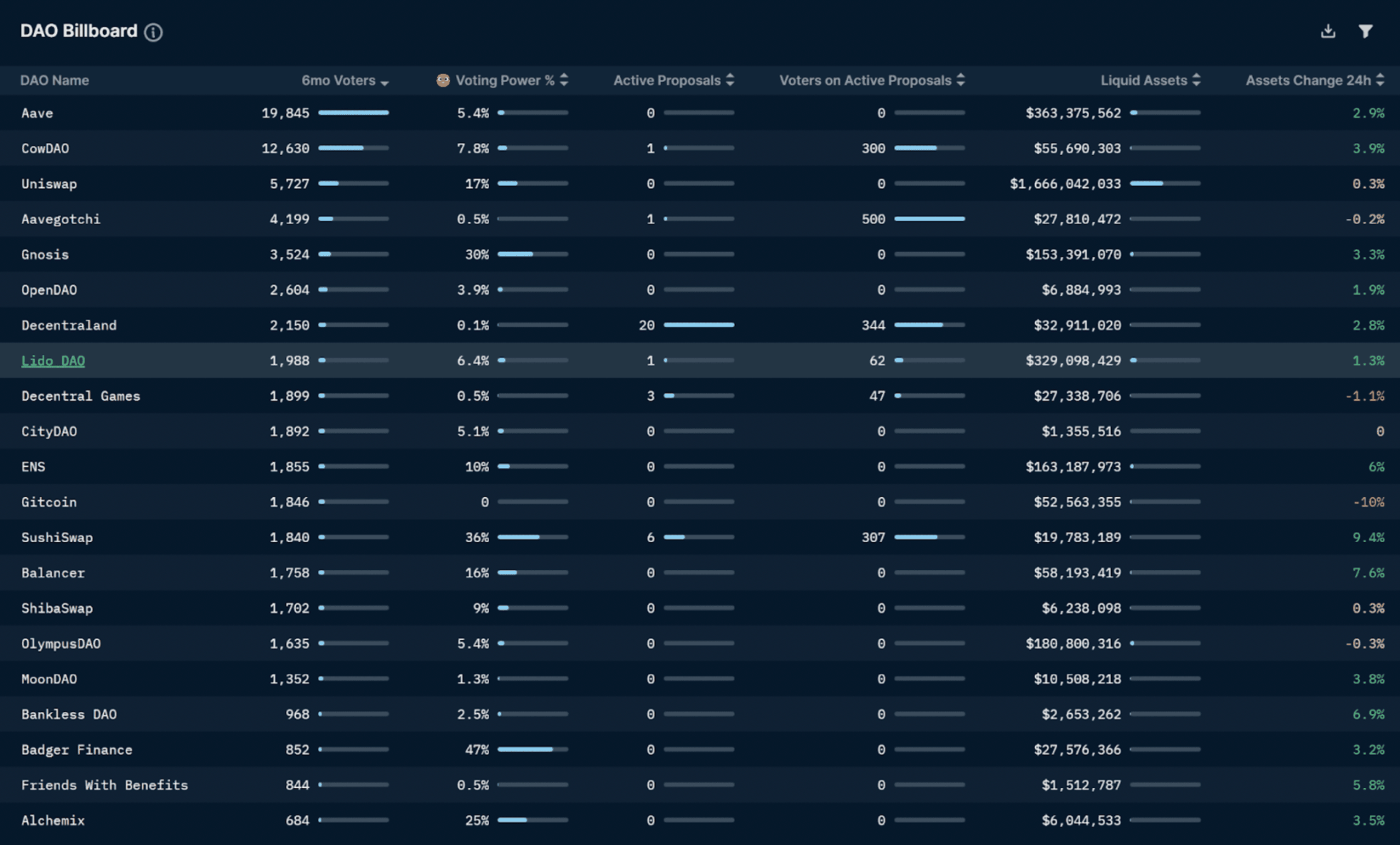

以下の表は、過去 6 か月にわたるすべての DAO のコア ガバナンス参加統計を示しています。 Lido には、過去 6 か月以内に提案に投票した 1988 のユニークなウォレットがあり、DAO はこの分野で最も活発な DAO の 1 つ (#8) となっています。ただし、この数字は、ランキングをリードする Aave の 19,845 人のユニークなウォレット参加者と比較すると見劣りします。ただし、投票権は 1 ウォレット 1 票ではなく、ウォレットが保持するトークンの数に関係するため、ガバナンスに参加しているウォレットの数は、分散型ガバナンスの度合いを実際には反映していません。

以下の表は、過去 6 か月にわたるすべての DAO のコア ガバナンス参加統計を示しています。 Lido には、過去 6 か月以内に提案に投票した 1988 のユニークなウォレットがあり、DAO はこの分野で最も活発な DAO の 1 つ (#8) となっています。ただし、この数字は、ランキングをリードする Aave の 19,845 人のユニークなウォレット参加者と比較すると見劣りします。ただし、投票権は 1 ウォレット 1 票ではなく、ウォレットが保持するトークンの数に関係するため、ガバナンスに参加しているウォレットの数は、分散型ガバナンスの度合いを実際には反映していません。

さらに、参加者の投票力を分析すると、投票力の 6.4% のみがトークン化されたスマート マネー ウォレットに集中していることがわかります。これは、それぞれ 1 位、2 位、3 位を占める Perpetual Protocol (60%)、Badger Finance (47%)、または PleasrDAO (46%) における Smart Money の議決権と比較すると、はるかに低いです。しかし、過去 30 日間にスマート マネー ウォレットによって行使された議決権を見ると、この数字は 9.3% に跳ね上がります。これは、一部の Smart Money ウォレットが最近ガバナンスに積極的に参加していることを示唆しています。 Smart Money の投票パターンを長期にわたって分析することで、Smart Money の参加と影響力をより詳細に理解することができます。

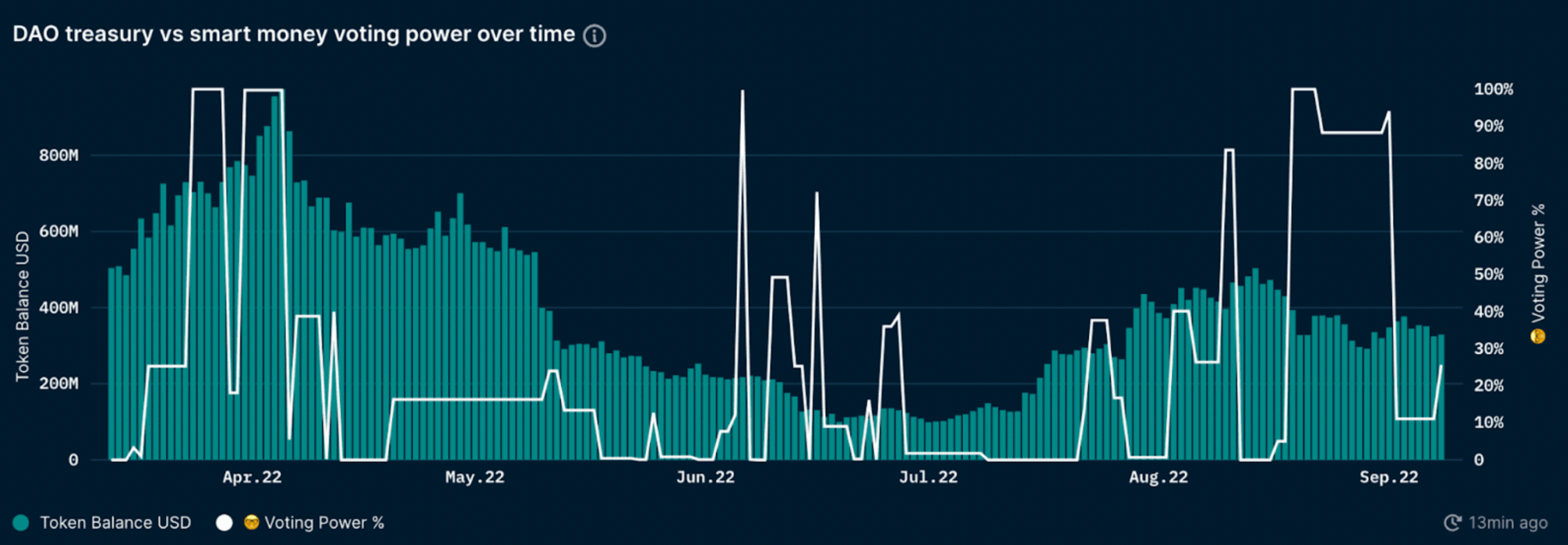

以下は、スマート マネーの議決権と DAO の財務残高を時系列で示したグラフです。

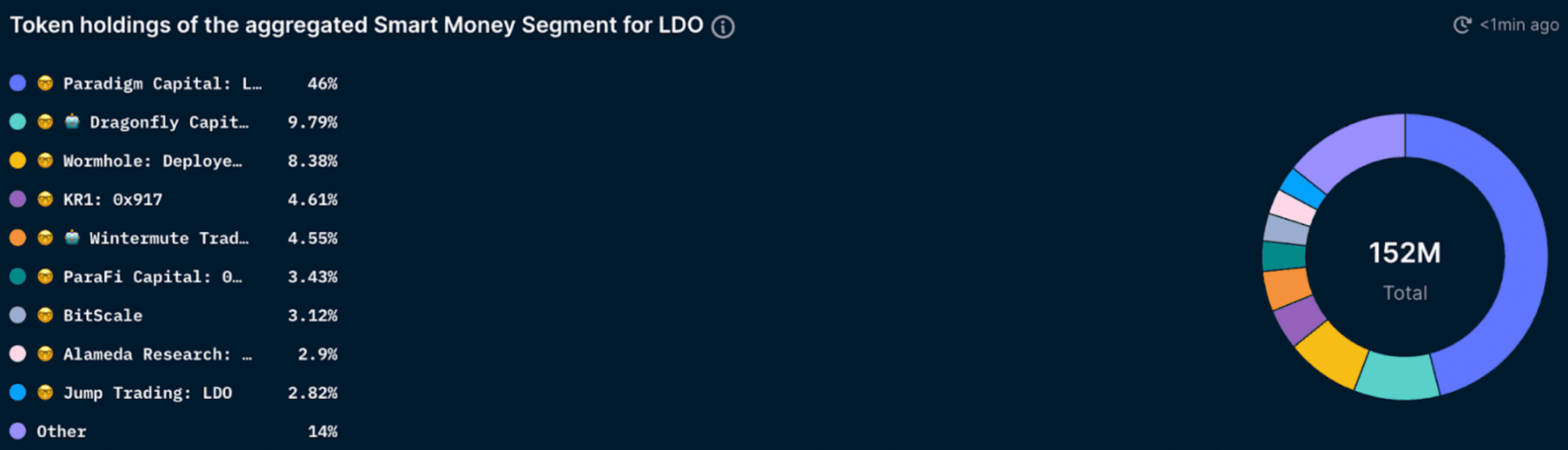

Smart Money ウォレットの議決権は時間の経過とともに大きく変動することがはっきりとわかります。これは、スマート マネー ウォレットがすべてのガバナンス提案に参加するわけではなく、最も重要なものにのみ投票することを強調しています。ここで重要なのは、議決権はガバナンストークンの保有ではなく、あらゆる提案に対して行使されるということです。ズームインすると、下の画像に示すように、Smart Money ウォレットの LDO 保有の内訳も確認できます。

ご覧のとおり、トークン化された Smart Money トークン ウォレットには、全体で 1 億 5,200 万の LDO トークンが保持されています。これは、流通している LDO の総供給量約 9 億 9,600 万個と比較すると、かなり大きな量です。 Smart Money トークン ウォレットのうち、Paradigm Capital が 46% のシェアを占め、次に Dragonfly Capital が約 9.8% で続きます (ただし、まだフラグが立てられていない複数のウォレット アドレスの背後に 1 つのエンティティが存在する可能性があることを覚えておくことが重要です)。ただし、これは、スマート マネー ウォレット内であっても、トークンの保有が非常に少数のウォレット アドレスに集中していることを浮き彫りにしています。以下のグラフは、LDO トークンを保有する上位ウォレットの残高 (全保有者向け) を示しています。興味深いことに、Smart Money ウォレットは (Paradigm Capital を除いて) 支配的ではありません。

上のグラフの目的上、Lido DAO の財務ウォレット (総供給量の 14%) は、これらのトークンが流通しておらず、ガバナンスにも使用されていないため、カウントされていません。前述したように、Lido DAO トレジャリーは流動性インセンティブ、アドバイザリー サービス、さらなるトークン販売に使用されます。これらの割り当ては、さらなる集中効果をもたらす可能性があります。示されているように、LDO の全体的な所有権は比較的集中しているため、Lido がステークされた ETH を支配している場合、イーサリアムに集中化のリスクが生じる可能性があります。上位 9 アドレスはガバナンス権限の約 46% を保持しており、理論的にはバリデーターに重大な影響を与える可能性があります (DAO によって精査されており、ガバナンスを通じて削除できると仮定します)。

Lido の市場シェアが上昇し続ければ、Lido DAO がイーサリアムバリデーターノードの過半数を保持する可能性があります。これにより、Lido はブロック MEV の増加、収益性の高いブロックの再編、最悪の場合には特定の取引の検閲などの機会を利用できる可能性があります。これにより、イーサリアム ネットワークに問題が発生する可能性があります。一方で、Lido が自己制限的な場合には、中央集権的な取引所主導の担保デリバティブ市場が形成されるリスクもあり、この状況は Lido のガバナンス獲得を試みるよりも精査が容易になる可能性があります。 LDO 集中リスクの例として、Dragonfly へのトークン販売提案に対する議決権の 50% がわずか 2 つのウォレットで構成されていたのに対し、上位 5 つのウォレットが議決権のほぼ 80% を行使していました。これはガバナンスの一元化の兆候であり、Lido が保有する ETH 市場シェアを維持し続ける場合、問題になる可能性があります。

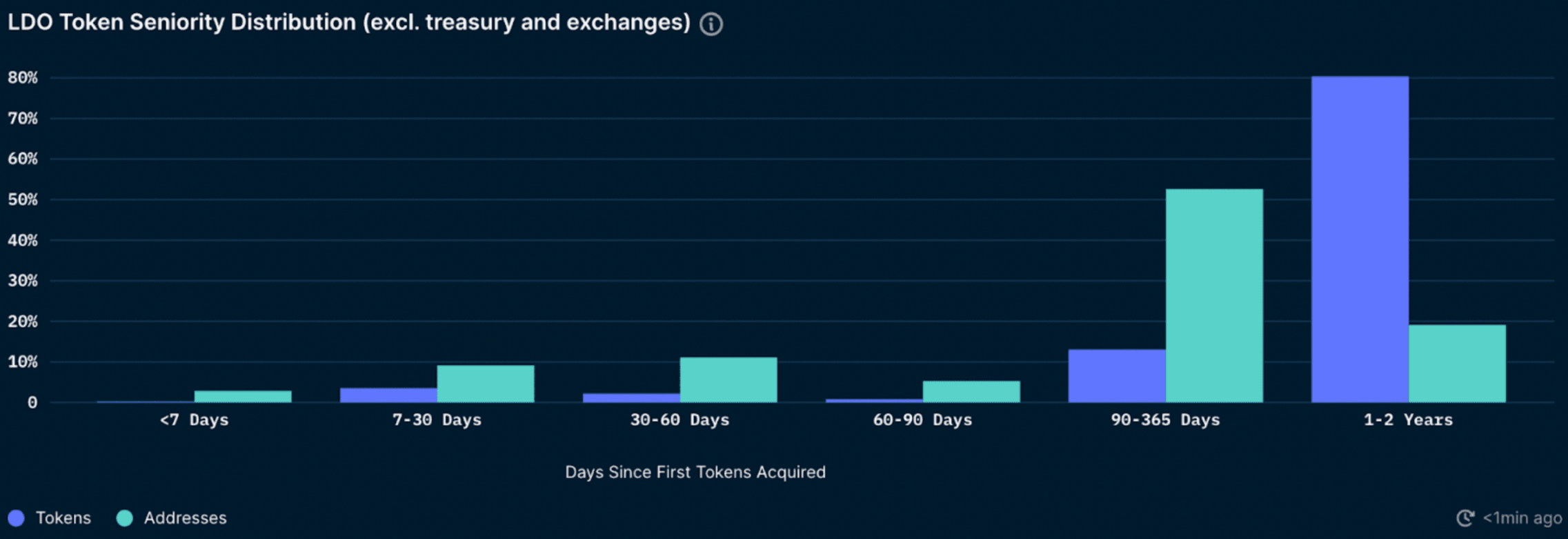

上のグラフは、LDO トークン所有者についての理解を深めることもできます。トークンの 81% 以上 (アドレスの 19%) は 1 ~ 2 年前に取得されており、これらのアドレスが長期間保持されていることを示しています。トークンの年功分布グラフを見ると、30 ~ 60 日と 7 ~ 30 日の間で獲得したトークンがわずかに増加していることがわかります。ただし、どちらの場合もわずかな増加は、流通している LDO トークン全体の比較的小さな割合 (わずか約 2 ~ 3.5%) にすぎません。

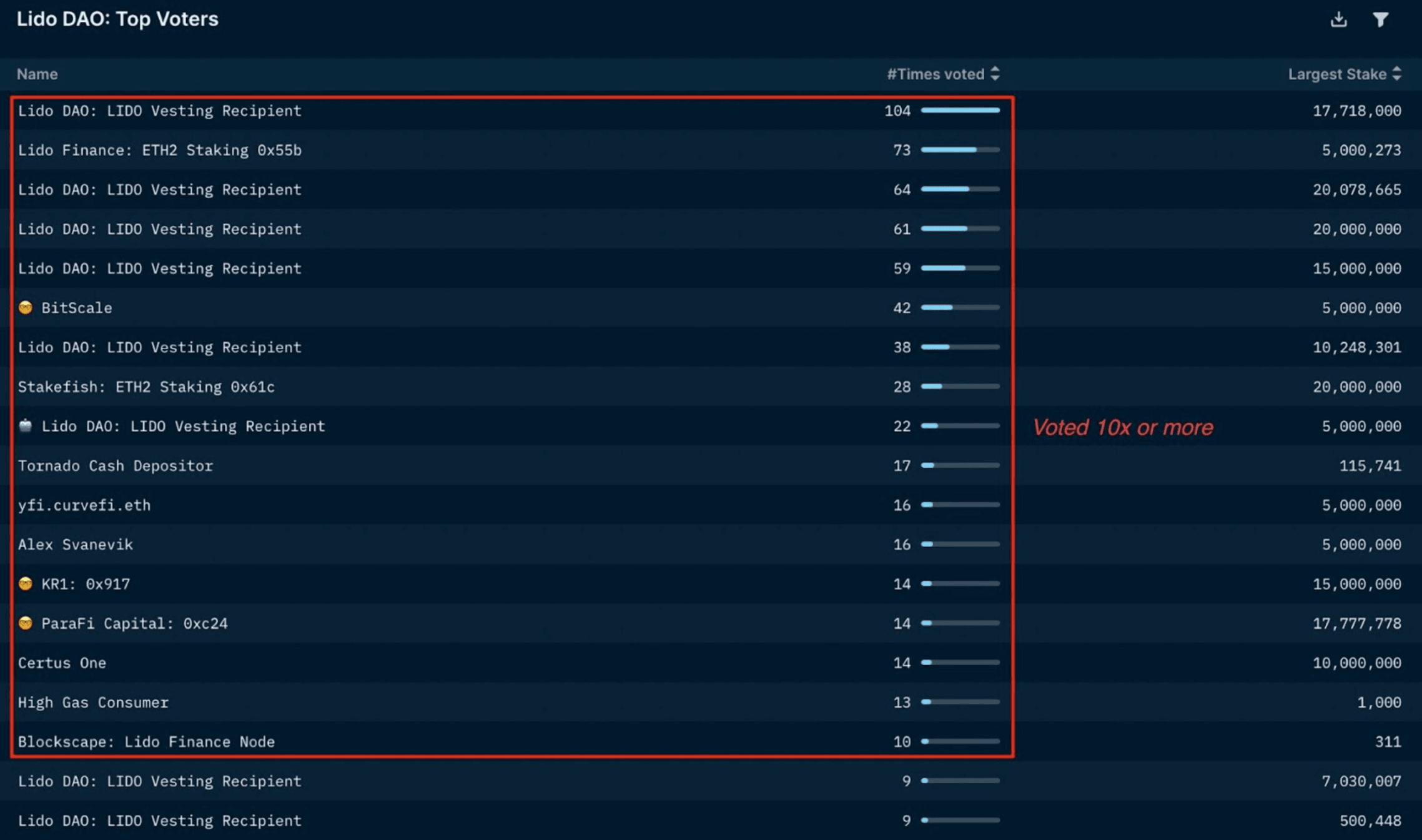

以下の表に示すように、DAO の上位の投票者とインフルエンサーは、過去の投票を調べることで特定することもできます。 Nansen のデータは、DAO のガバナンスに大きな影響力を持つ多数のウォレットが存在し、そのほとんどが Lido の投資家であることを示しています。これは当然のことであり、Lido はまだ比較的新しいプロトコルであるため、必ずしも Lido に対する批判ではありません。初期の iInvestor は必然的により大きな議決権を獲得することになります。ただし、この投票力が時間の経過とともに低下し、より分散されるかどうかを見るのは興味深いでしょう。

Lido DAO のほとんどの提案に対する「投票率」は低く、10 件以上の提案に参加したウォレットはわずか 17 つでした。 DAO で最もアクティブなウォレット間にも大きな違いがあります。最も多くの票を獲得したウォレットは 104 回参加しましたが、その数は 17 に減少し、最も多くの票を獲得した 10 番目のウォレットとなりました。また、最も投票数の多い上位 20 のウォレットの中に、Smart Money ウォレット (特にすべてのファンド) は 3 つしかありません。 BitScaleが42票でリストのトップとなり、KR1とParafi Capitalがそれぞれ14票で続いた。さらに、各ウォレットの提案における最大投票力(過去 6 か月にわたる)を調査することで、DAO のトップインフルエンサーを特定できます。

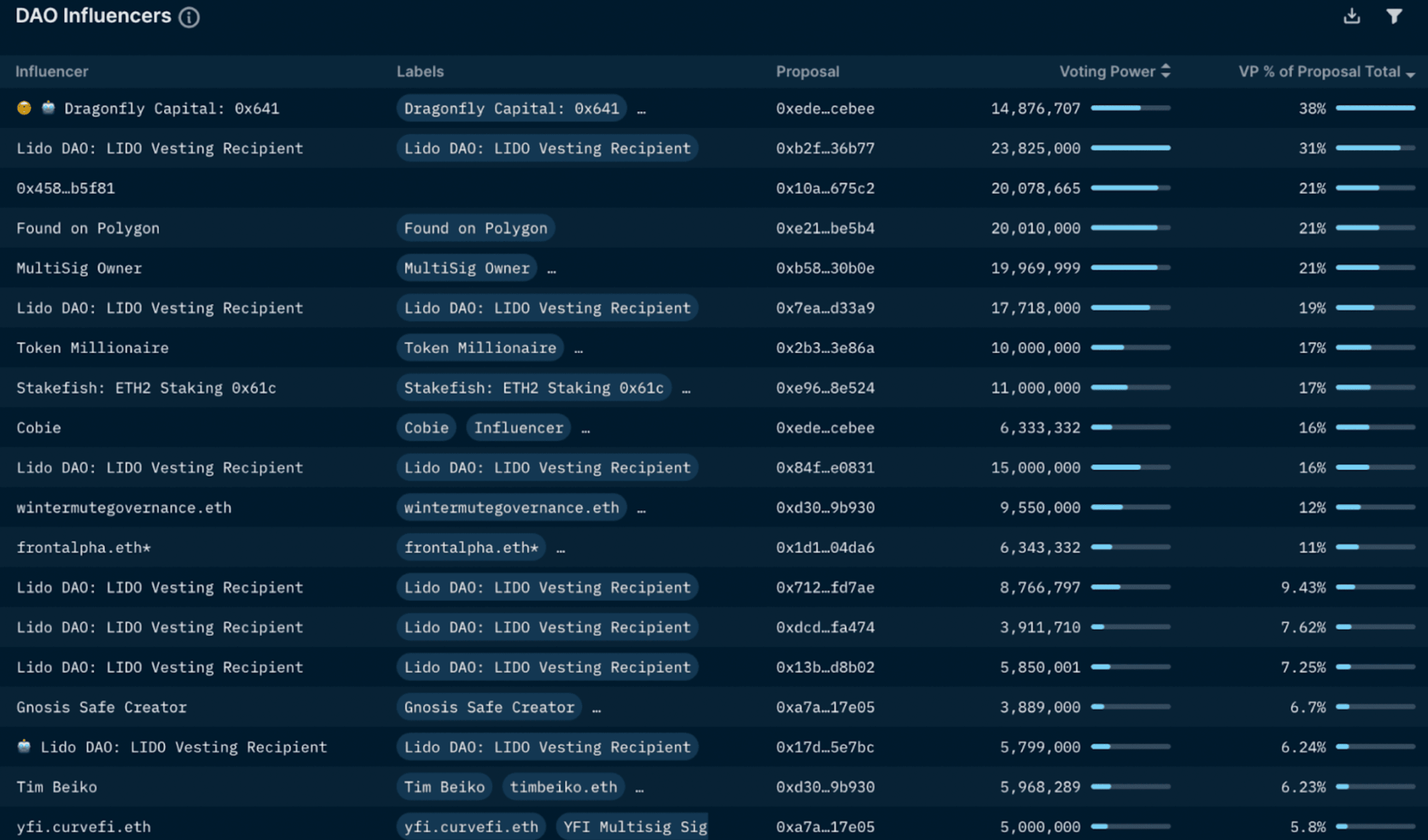

興味深いことに、最大のトークン保有者は歴史的に最大のインフルエンサーではありませんでした。提案においてインフルエンサーが行使する最高の投票権は 2,380 万トークンで、これは提案における総投票権の 31% です。一方、この提案に対するウォレットの最大の影響力は、Dragonfly Capital に属します (提案における総議決権の 38%)。この提案には、合計 14,521,530 DAI と引き換えに、LDO トークンの 1% を Dragonfly Capital に割り当てることが含まれています。

興味深いことに、最大のトークン保有者は歴史的に最大のインフルエンサーではありませんでした。提案においてインフルエンサーが行使する最高の投票権は 2,380 万トークンで、これは提案における総投票権の 31% です。一方、この提案に対するウォレットの最大の影響力は、Dragonfly Capital に属します (提案における総議決権の 38%)。この提案には、合計 14,521,530 DAI と引き換えに、LDO トークンの 1% を Dragonfly Capital に割り当てることが含まれています。

以前の投票のデータを見ると、Lido DAO における集中化のリスクが確かに存在することがわかります。一部のトップトークン保有者(スマートマネーを含む)は時々議決権を行使しますが、彼らの投票は(直接的または間接的に)最も影響を与える可能性のある主要な提案の最終決定に大きな影響を与える可能性があります。

Lido DAO の最大のトークン保有者の一部は、多額のオフチェーン資金を保有し、秘密保持されている団体であることにも言及する価値があります。したがって、特定の提案の投票に従うよう外部の力からの圧力がある場合(特定の取引の検閲など)、彼らは(報復/罰則を恐れて)従う可能性が高く、投票の公平性が損なわれます。

LidoDAO の背後でこれらのノードを運用しているのは誰ですか?

Lido には現在 29 の異なるノード オペレーターがあり、これにより Lido が分散化されていると考える人もいます。このプロトコルは、この検証ノードの数を時間の経過とともに増やすことを目指しています。ただし、バリデータ ノードは LDO トークンによって統合されているため、本質的に 1 つのエンティティとして機能するのではないかという疑問も生じます。 Lido ノード オペレーターになるかどうかは審査の対象となり、決定は Lido DAO に委ねられます。これにより、バリデーターと LDO 保有者の間の共謀につながる可能性があります。さらに、Lido のノード オペレーター セットは主にヨーロッパと米国に集中しています。 Lido はこれを認識しており、準拠した物理的に分散されたバリデーター ノードを構築することで、この依存性を軽減することに取り組んでいます。

Lido 集中化のリスクを軽減するにはどうすればよいですか?

Lido デュアル ガバナンス プロセス

Lido は、LDO と stETH のデュアル ガバナンス モデルの採用を検討しています。 LDO は Lido のガバナンス トークンであり続けますが、stETH 保有者は自分たちに直接影響を与える提案に拒否権を発動することで身を守ることができます。 stETH をガバナンストークンにするのではなく、悪影響を及ぼす可能性のある Lido 提案に対する安全メカニズムを与えるべきです。これは、LDO 保有者と stETH 保有者の利益がより適切に一致するようにすると同時に、Lido の全体的なガバナンスが LDO 保有者に維持されるようにするためです。

LDO 保有者はガバナンス権を取得するために LDO を誓約する必要があることが提案されています。 LDO 投票者が stETH 保有者によって拒否された提案を承認した場合、彼らが賭けている LDO は削減されます。これにより、LDO と stETH 保有者の利益がより一致することになりますが、stETH 保有者のガバナンスの行き詰まりにつながる可能性もあります。拒否権の乱用を防ぐために、提案された別の選択肢は、完全な削減ではなく、大幅な時間をロックすることであった。 stETH 保有者が拒否権を解決できない場合、タイムロックは解除されます。そうなると、提案に拒否権を発動したstETHも差し押さえられることになる。

この二重ガバナンス モデルの実装方法にはさまざまな組み合わせがあり、二重ガバナンス モデルの微妙な違いについては、この記事の範囲を超えています。たとえば、拒否されたトランザクションに対するスラッシュ メカニズムにより、一般のコミュニティ メンバーがガバナンスに参加できなくなる可能性があります。コミュニティはまだ最終的な解決策を決定していないことに注意してください。

考慮すべきもう 1 つの点は、ほとんどの stETH は DeFi プロトコルに使用されており、投票できない可能性があり、そのガバナンス機能が低下することです。 Nansen のデータによると、LDO 保有者の 21.2% が stETH、astETH、crvstETH、および wstETH の 1 つ以上を同時に保有しています。

このセグメントの LDO 保有者が総 LDO 供給量の約 33% を所有していることを考えると、これが潜在的な拒否権のある決定にどのような影響を与えるかを見るのは興味深いでしょう。 Lido (したがって LDO) にとって良いことはイーサリアム (したがって ETH) にとっても良いことであり、両方の保有者は Lido のガバナンスに関してこれを考慮する必要があると考える人もいるかもしれません。ただし、LDO 保有の価値と上昇の可能性が ETH を超える潜在的な状況が存在する可能性があり、これにより、これらの保有者はイーサリアムを犠牲にしてポートフォリオ (LDO) の価値を保護するようになります。 Lido はイーサリアムに固有のものではなく、他のブロックチェーンが主要な成長分野になった場合、それらの所有者はイーサリアム コミュニティの最善の利益にならない方法で投票する可能性があります。

最終的には、特に Lido が市場で主導的な地位を維持する場合、LDO 保有者の利益を stETH と一致させるのに役立つ、適切に設計された二重ガバナンス システムが重要になります。もう一つの注目すべき点は、Lido が市場に認められた安全な二重統治システムを確立できれば、Lido が主導的な地位をさらに強化できる可能性があるということです。これが起こった場合、Lido が検閲に対して安全で十分に分散化された状態を維持することが非常に重要になります。

無断で自由に交換

流動性ステーキングのデリバティブプラットフォームのリスクを軽減するもう1つの対策は、(上海のアップグレード後)預金者が許可なく資金を引き出すことを許可することです。 Lido 氏は、潜在的な集中化の傾向とセキュリティ上の懸念から、事前に署名された終了メッセージではなく、プロトコル レベル (イーサリアム) で実装されたトリガー可能な終了を好むと述べました。リスクは、ノードのオペレーターがこの終了中に逃亡する可能性があることです。

リドの堀

Lido の預金者が ETH を Lido から引き出し、Rocket Pool などの競合他社に預けるかどうかも興味深いでしょう。過去 3 か月で、Rocket Pool が約束した ETH の成長は、Lido の成長とほぼ一致しました。おそらく、Lido の独占を避け、(ETH の引き出しが有効になったら) 他のプラットフォームで ETH を再ステーキングしたいと考えるウォレットがたくさんあるでしょう。

上のグラフに示されているように、Lido は現在、流動性ステーキング デリバティブ プラットフォーム (CEX を除く) の市場シェアの約 91% を保持し、担保された ETH の約 30% を保持しています。 Lido の規模のメリットにより、MEV からの追加収益を獲得する上で優位性が得られる可能性があり、他のプレーヤーが市場シェアを獲得することが困難になる可能性があります。このため、ユーザーは、(イーサリアム ネットワークにとって最善の利益にならない場合でも) 最高の利回りを提供するため、ステーキングに Lido を選択するようになります。これは、Lido DAO ができるだけ早く Lido を満足のいく分散化できるようにする必要があることの重要性を強調しています。

Lido やその他のリキッド ステーキング プラットフォームを使用する理由は何ですか?

多くのユーザーは自分のETHで利回りを獲得したいと考えており、これが集中型取引所によって提供されるステーキングサービスの大幅な増加につながりました。 Lido やその他のリキッド ステーキング プロバイダーの存在がなければ、CEX の範囲はイーサリアムに深刻な問題を引き起こす可能性があります。リキッドステーキングプラットフォームは代替手段を提供し、検閲のリスクを制限する方法で設計できます。 Lido のようなプロトコルはまだ初期段階にあり、分散化と検閲への抵抗を重視する多くのコミュニティ メンバーが含まれています。それらが十分に分散化できれば、イーサリアムの安全性、分散性、検閲耐性を確保する上で重要な役割を果たすことができます。 PoS は「多数派の勝者」状況を達成するように設計されている可能性がありますが、その勝者が脆弱で、十分に分散化され、検閲に耐性がある場合、イーサリアムはこれらと同じ特性を維持できるはずです。

これは、集中型取引所が最近、Lido よりもはるかに多くの預金を受け取っていることを示しています。リキッドステーキングの最も人気のあるプロバイダーとなったLidoを制限すると、集中型取引所がステーキングされたETHのシェアを増やす可能性がある。

画像の説明

出典: Nansen Query、2022 年 9 月 9 日

マークのないウォレットは、流動性のあるステークを提供するエンティティに属していないため、流動性のないステークであるとみなされます。

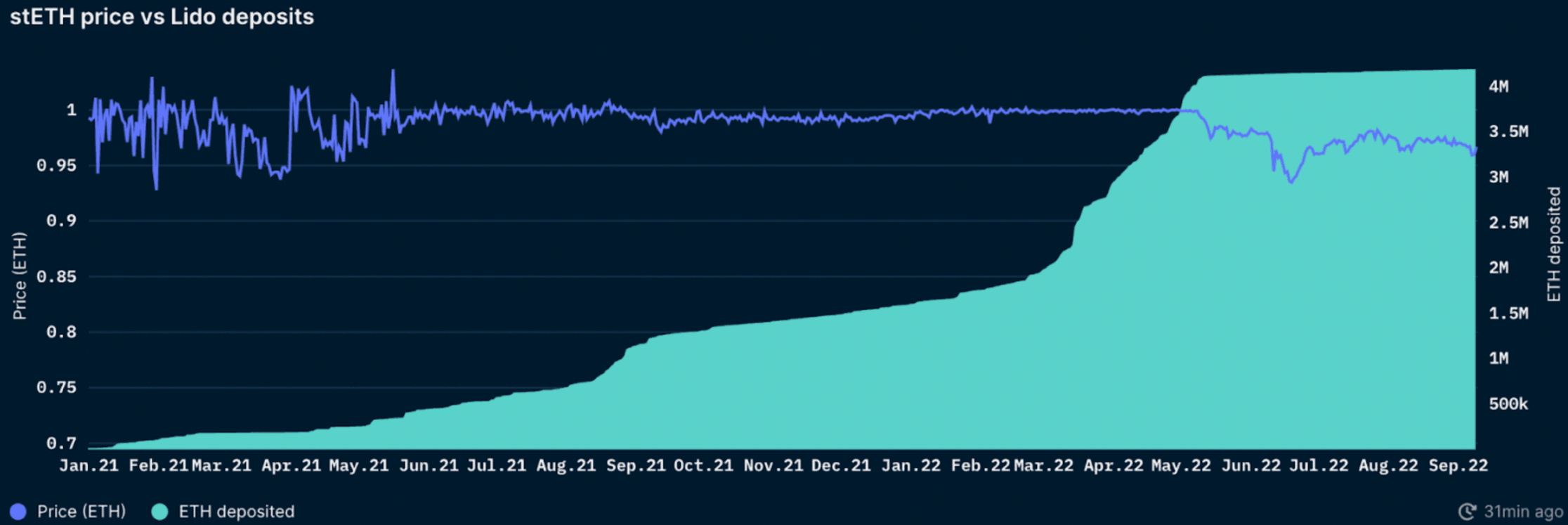

同じグラフをズームアウトして、これらの流動性担保エンティティの預金の経時変化を確認すると、UST がデカップリングを開始し、その後の stETH の「デカップリング」と FUD が開始されたときに、全体的に平坦な線が現れ始めているのが興味深いです。さらに、担保されたETH預金はそれ以来大幅に減速しており、特に3大集中型取引所がより高い成長を遂げている一方で、Lidoの預金の成長は停滞しています。

したがって、ユーザーが stETH を取得したい場合は、Lido プレッジを通じて ETH を取得するのではなく、stETH を直接購入する方が経済的です。 Lido もこの事実を隠しておらず、Web サイトで stETH を入手するための最も安価なオプションをユーザーに積極的に指摘しています。他のほとんどの流動性ステーキング ETH トークンもこれまでのところ割引価格で取引されており、同様のステーキング活動全体の減速につながる可能性があることに注意してください。

画像の説明

出典: ナンセンクエリ

その他のそれほど影響力のない理由としては、特に個人投資家にとって、または Lido の独占に対するイーサリアム コミュニティの懸念の高まりにより、CEX でステーキングする際のアクセスの容易さと安全性の向上が考えられます。

合併はステーキング行動にどのような影響を及ぼしますか?

Eth プレッジステーキングを行う人は増えるでしょうか?

ステーキングされている循環 ETH の量は比較的少量ですが、合併が成功した場合、その量は増加します (前述したように、ステーキングされた ETH の総量は、上海のアップグレードによってステークが解除されるまで増加し続けることができます)。

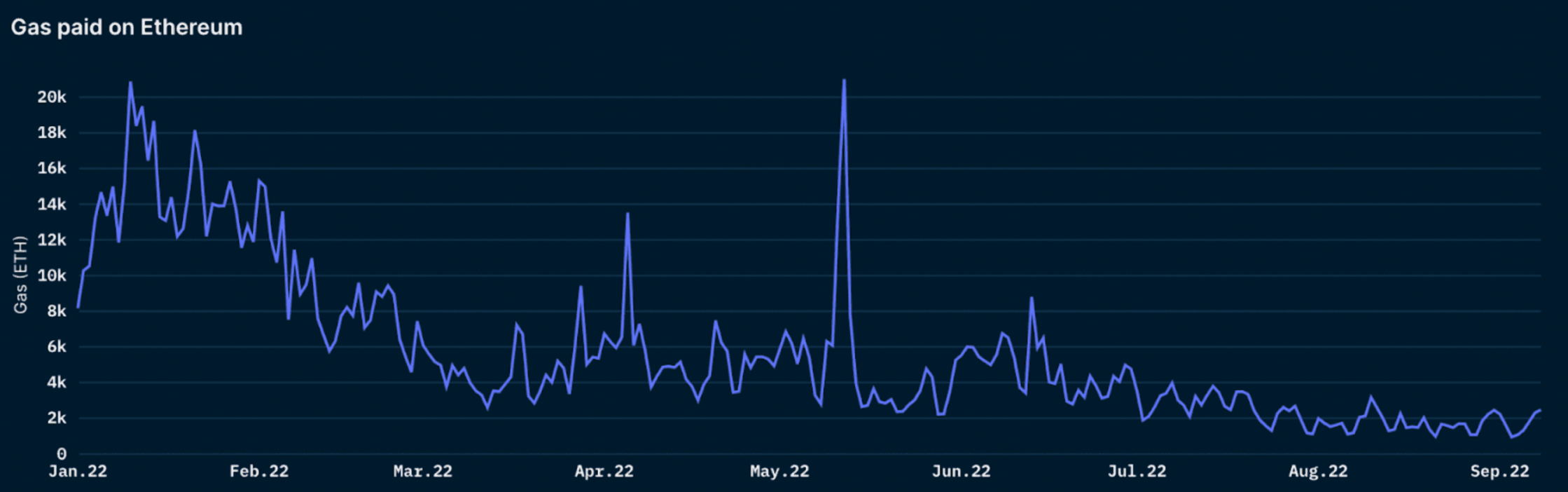

さらに、原資産自体を所有するステーカーは、それ以前のイーサリアムマイナーよりも中期的に売却する可能性が低いと多くの人が信じています。ただし、ガスのコストは大きく異なり、イーサリアム上のネットワークアクティビティに依存することに注意してください。以下のナンセンのデータが示すように、この数は年間を通じて減少しています。

画像の説明

出典: ナンセンクエリ

イーサリアムを約束した人はマージ後に売却するでしょうか?

合併後は、質入れされたイーサを引き出したり売却したりすることはできません。 ETHは上海でのアップグレード後にのみ引き出すことができ、合併後約6〜12か月後に予定されています。

イーサリアム上海のアップグレード後、ステーカーは売却されるでしょうか?

それでも、バリデーターの出口キューは、エポック (約 6.4 分) あたり約 6 人のバリデーター (通常はそれぞれ 32 ETH) のアクティブ化キューと似ているため、誰もがすぐにステーキングを取り消すことができるわけではありません。現在、1,300万ETH以上のETHがステーキングされている全員がステークを引き出してバリデーターとして終了するまでに約300日かかります。ただし、バリデーターは完全に引き出す必要がないため、以前に取得した 32 ETH の必要なステークを超える報酬を引き出すことができます。

ステーキングの報酬

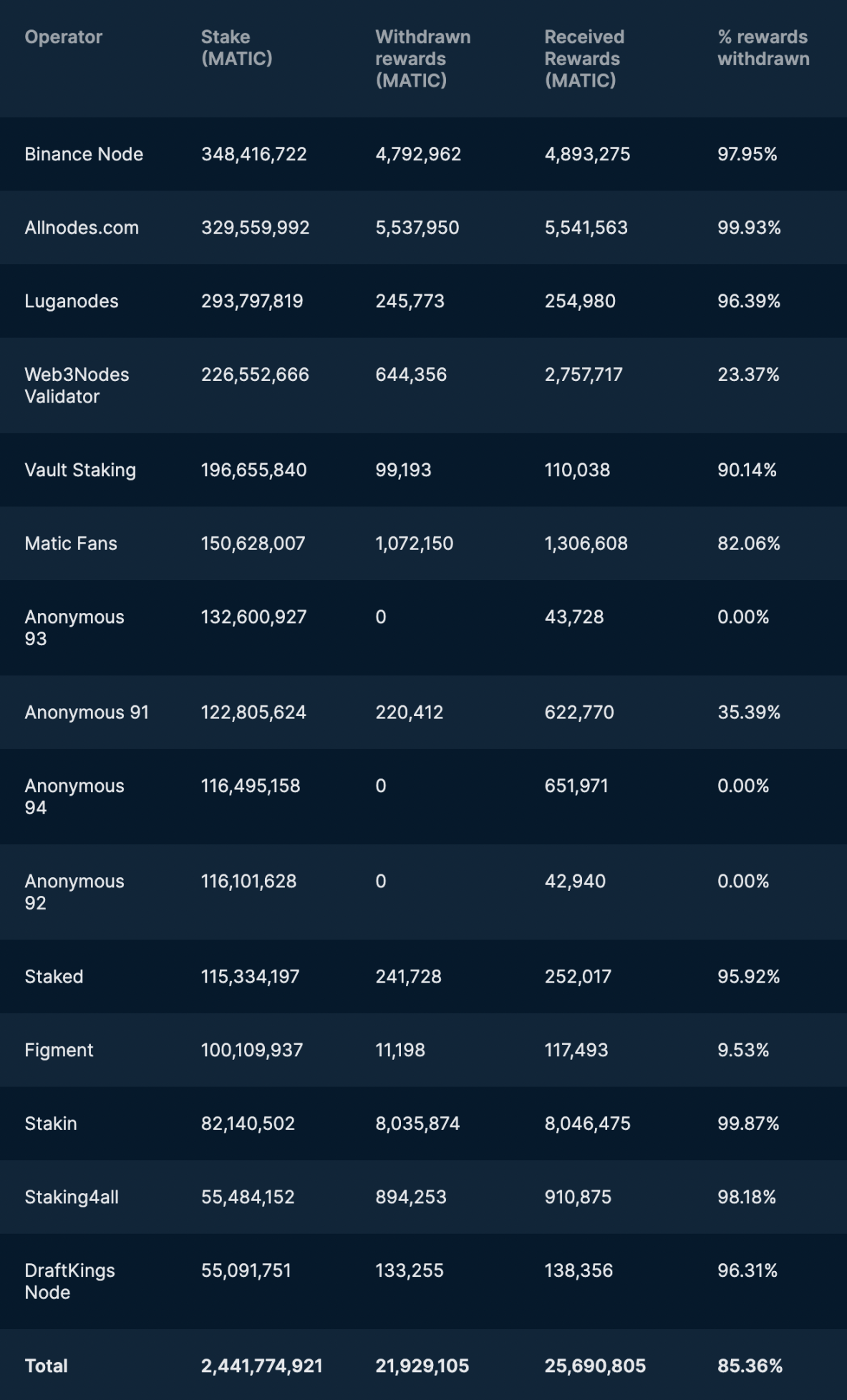

Polygon を比較として使用すると、獲得した報酬のほとんどが引き出しられました。ただし、これは通常、匿名の個人ステーカーではなく機関投資家の場合に多く発生します。これは、ステーキング報酬を再分配する内部プロセスまたは流動性の目的が原因である可能性があります (Polygon で完全にステーキングを解除するには、最大 3 ~ 4 時間かかります)。

すべてのステーキング MATIC の約 80% を占める上位 15 社のバリデーターからのデータによると、獲得したステーキング報酬の 85% が引き出しられています。

もしイーサステーカーがステーキングしたイーサを取り戻すことができたら、それを売りますか?

この質問に答えるには、まずいくつかの仮定を立てる必要があります

1. 売りの大半は利益確定によるものだった

暗号化市場全体は安定しており、デカップリングのリスクはありません

上海はアップグレードに成功、イーサリアムは上昇傾向にあり、資産としてのETHに対する全体的なセンチメントは中立から強気

2. 流動性の高いステーカーはすでにポジションを手放している可能性があるため、ほとんどの非流動性ステーカーはステークを解除して売却します。

売りたい流動性ステーカーは、わずかな割引で流動性トークンを販売した場合に発生する可能性のあるペナルティを気にしません(例:stETH は現在約 0.97 ETH で取引されています)

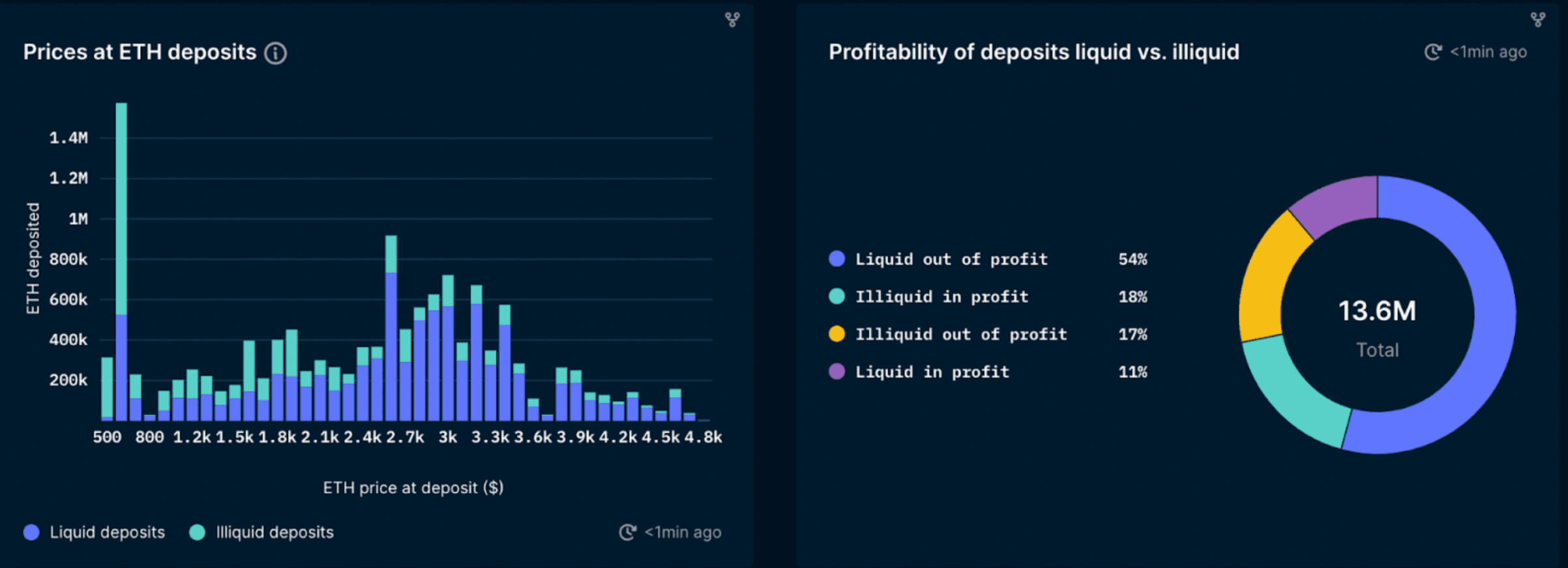

これらの仮定に基づいて、どの価格でどれだけステーキングされているか、またそれが非流動的であるか流動的であるかに関する洞察は、ある程度の洞察を提供し、誰が最も売却する可能性が高いか、つまり収益性の高い非流動性ステーカーを監視するのに役立ちます。

画像の説明

出典: ナンセンクエリ

明らかなことから始めましょう。データによれば、多くの ETH が約 600 ドルでステーキングされており、最も早いステーカーは 2020 年 11 月と 12 月初旬です (この価格で ETH をステーキングできるのはこの時期だけです)。このグループは、ビーコン チェーンが稼働するとすぐにステーキングした ETH2.0 (当時はこう呼ばれていました) の早期採用者および支持者のグループである可能性があります。

当然のことながら、確立された液体ステーキングプロバイダーのサービスは現在あまり知られていないため、これらの初期ステーキングETHのほとんどは非流動的であり、多くの初期ステーキング者が自分でそうすることを好む可能性が高いです。また、現時点では、人々は大規模な CEX でのステーキングを躊躇しているかもしれません。ほとんどの CEX がリキッド ステーキングを導入したのはかなり後になってからです。そのため、ステーキングとは、差し迫った強気市場の前でトークンを無期限にロックすることを意味します。

したがって、上海のアップグレード後に引き出しが有効になると、約600ドルに賭けられたETHは利益を得ることができます(価格がそのレベルを上回っていれば)。ロック解除キューを通じて引き出した場合、この価格レベルで約 100 万のロックされた ETH が市場に流入する可能性があります。ただし、これらの初期のステーカーの一部は強力なイーサリアム信者であり、ダイヤモンドを所有しており、必ずしも自分のステークを売却することを望んでいない可能性があることに注意する必要があります(たとえば、ヴィタリックなど)。

しかし、全体的な状況を見ると、担保されているETHの大部分(約71%)は、現在の価格では利益が得られません。

現在、ステーキングされているETHのうち、収益性の低い非流動性ステーカーに属しているのはわずか18%であり、これらの保有者はステーキングを解除できれば売却する可能性が最も高いです。

この数とバリデーターが列から外れることを考慮すると、上海のアップグレードでさえ、ステーカーによる大規模な売却につながる可能性は低いです。ただし、この分析は現在の価格レベルに基づいているため、上海アップグレードの実際の日付に近づくように調整する必要があることに注意してください。

Merge にはどれくらいの Smart Money が関与していますか?

取引所やスマートコントラクトとしてトークン化されていないナンセンのトークン化されたアドレスを見ると、これについてある程度のアイデアが得られます。

画像の説明

出典: ナンセンクエリ

ETH コインの億万長者や億万長者の ETH 保有額を見ると、ずっと上昇しているという明確な軌跡がわかります。

全体として、年初からイーサを買いだめしているETH億万長者や億万長者のクジラは、不安定な市場の影響を受けていないようだ。

興味深いことに、スマートマネーは6月初旬から中旬の安値を経て再び保有高を拡大しているようだ。

結論は

結論は

現在のETHの質入れ比率は比較的低いです。合併が予想通りに実施されれば、ETHのステーキングのリスクが軽減され、ETHのさらなるステーキングが促進される可能性がある。償還は2023年の上海アップグレード後まで不可能となり、それまで担保ETHは増加しないことを意味し、市場状況によっては合併実行リスクがなくなった後にさらなる誇大宣伝が行われる可能性がある。

一部の考えに反して、上海の格上げはETHの急激な下落にはつながらないかもしれない。まず、ステーキングされた ETH のほとんどは利益が得られません。第二に、担保されたETHの約65%はすでに流動性があり(流動性担保デリバティブ)、ETHを償還して売却するインセンティブがほとんどありません。第三に、収益性の低い流動性のないステーキング ETH (売却する可能性が最も高いグループ) は、ステーキング ETH 全体の 18% しか占めていません。また、一度にロックが解除されることはなく、数週間も出口の列ができる可能性があります。これらすべての数値および対応する仮定は、上海のアップグレードの変更に応じて変更される可能性があることに注意してください。

Lido や Rocket Pool などの分散型流動性ステーキングプロバイダーは、イーサリアムが分散型で検閲に耐性のあるオープンなネットワークを維持できるようにする上で重要な役割を果たす可能性があります。これらは、ステーキングされた ETH の大部分が CEX のような集中取引エンティティによって制御されるという結果を避けるために部分的に設定されています (上位 3 つの CEX がステーキングされた ETH の約 30% を所有しています)。これらのエンティティは検閲耐性を維持するために十分に分散化されている必要があり、それによってイーサリアム ネットワークの完全性が確保されます。

流動性ステーキング市場は「勝者総取り」の状況に向かって動いているようです。ただし、既存のプレーヤーが徐々に分散化され、イーサリアム コミュニティと適切に連携するようになれば、その結果がイーサリアムの中核となる価値提案を損なうことにはならないはずです。

この記事の執筆時点では、Lido のガバナンスは比較的集中化されています。ただし、コミュニティはこれがもたらすリスクを認識しており、積極的に解決策を模索しています。この取り組みには、二重ガバナンス (LDO と stETH 保有者をより適切に調整するため)、および規制に準拠するための物理的に分散されたバリデーターが含まれます。

元のリンク