ETH先物データからMergeに対する市場の期待を探る

翻訳者:吾妻央

翻訳者:吾妻央

先物市場は、金融機関、ヘッジャー、投機家にとっての戦場です。

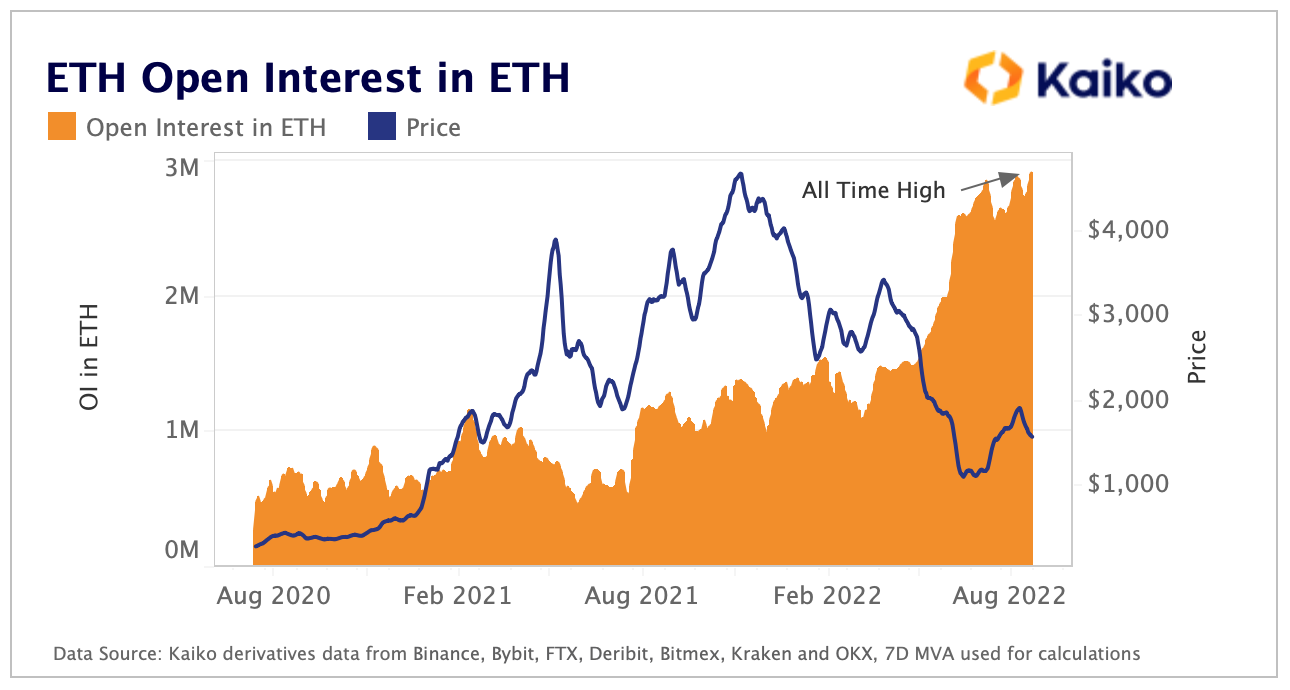

2021年の強気市場では、過剰なレバレッジで新規資金が市場に流入したため、先物市場は強気市場が新高値を更新する主なきっかけの1つであり、2022年9月まで早送りすると、これらの新規ファンドが先物に戻ってきていることがわかります。市場、特にETH市場はこれまで以上に「激しく」、待望の合併を前に、ETHの建玉は史上最高値を更新した。

副題

聴衆の注目 - ETH

イーサリアムの歴史の中で最も重要な瞬間の一つが迫っており、ETH投資家が不安と興奮を抱いているのは当然です。

懐疑論者は今後のマージを「飛行中の飛行機のエンジン交換」に例えたが、支持者らはこのアップグレードがイーサリアムの大量採用に向けた質的改善であると称賛した。この意見の相違は、合併に先立って議論の双方がそれに応じてポジションを調整しようとしていたため、ETH先物市場の取引量増加への道を切り開きました。

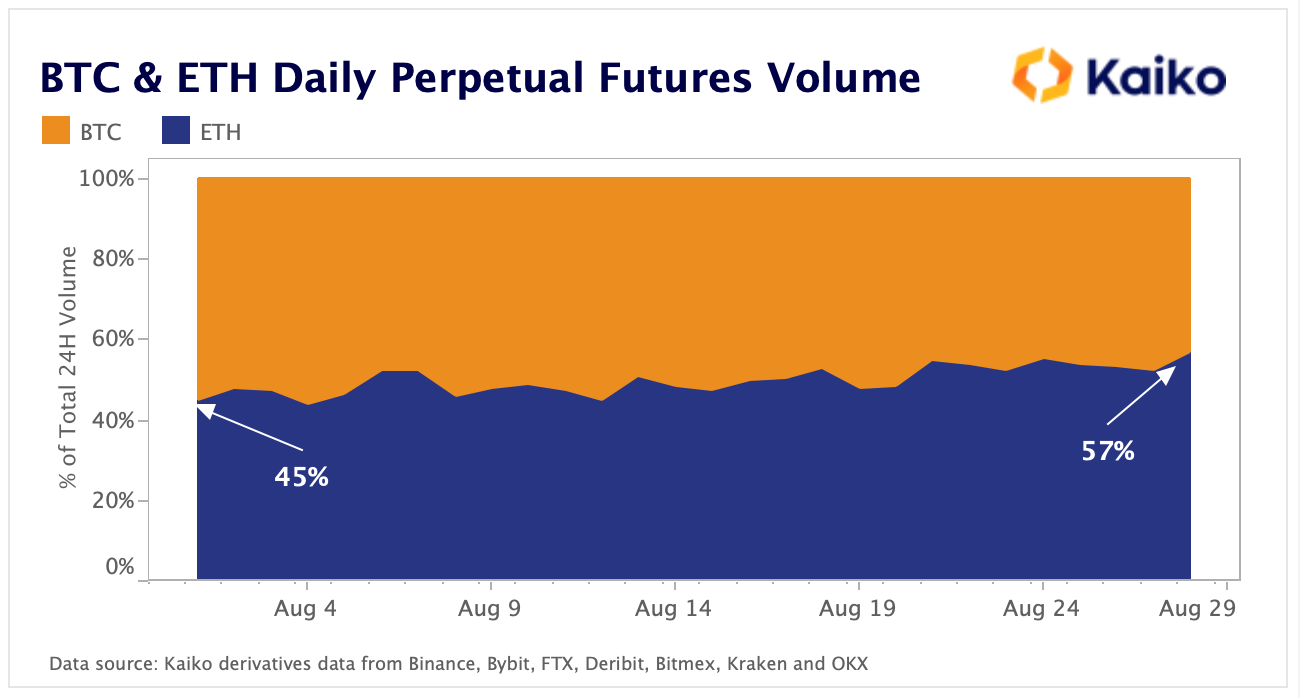

BTCとETHの先物取引高の比較からもこの傾向が見えてきましたが、副題

流れ込むお金

マージのアプローチにより、先物市場に参入する新規ファンドの勢いがこれまで以上に「猛烈」になっていると前回の記事で述べた。

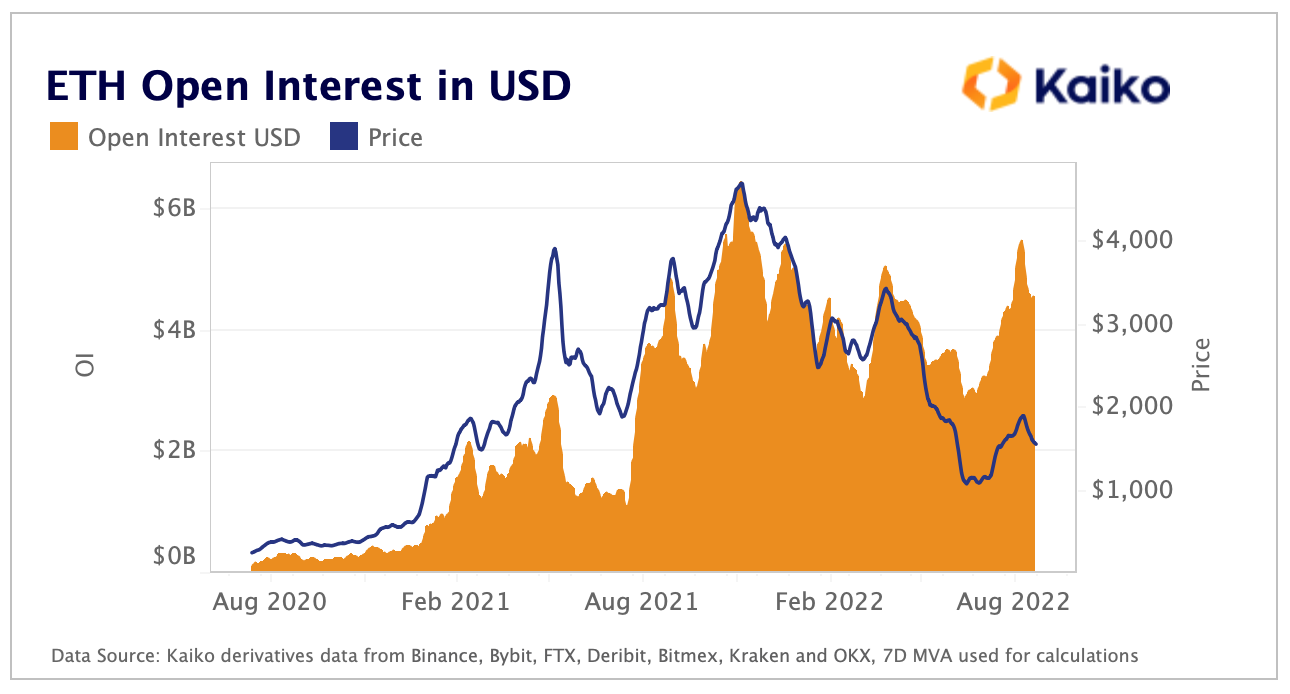

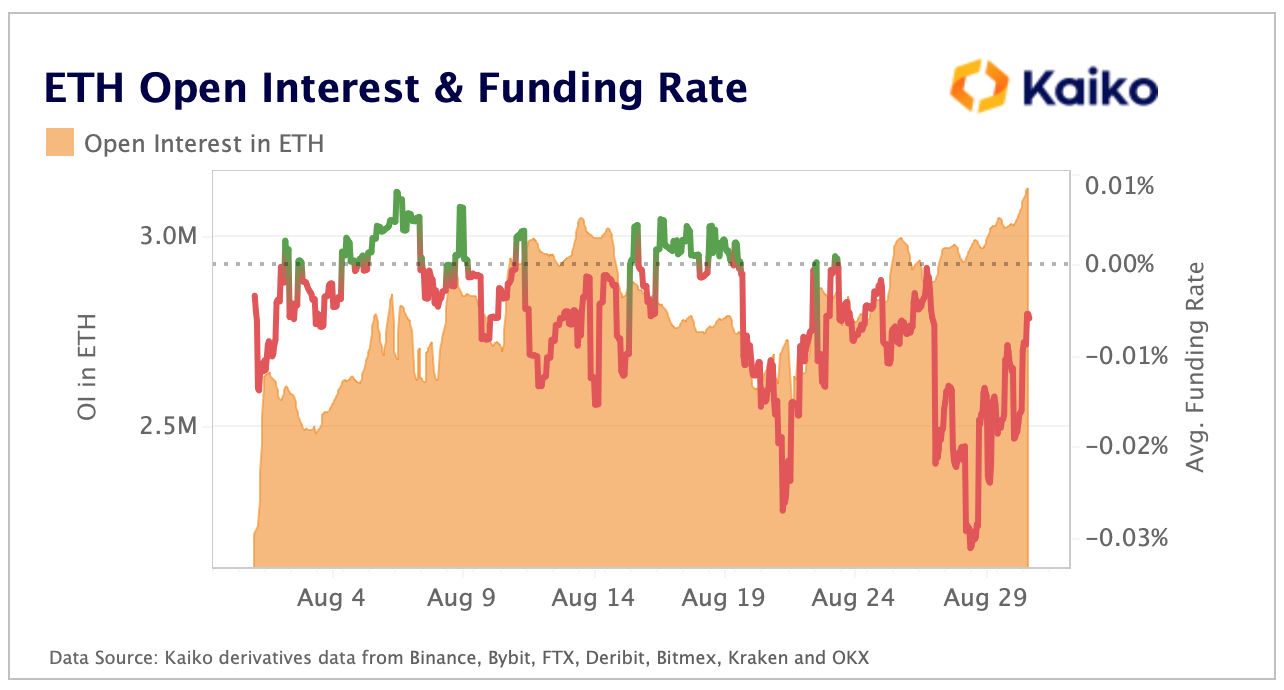

建玉は、現在オープンしている先物ポジションの数を測定するデータであり、現在先物に投資されている資金の量を表します。ここで強調したいのは、建玉に注目するということは、原資産そのものの単位で観察する必要がある、つまりETH建ての建玉に注目する必要があるということです。データをドルで見ると、実際には価格への影響が考慮されることになるからです。

以下のグラフが示すように、ドル建て建玉は価格を厳密に追跡しますが、これはしばしば先物市場における資金の流れを示すのが難しい指標です。

それどころか、副題

資金調達率

ファンディング金利は、先物価格が追跡する原資産に近づくのを助けるために存在します。先物ロングの需要が増加すると、資金調達率はプラスとなり、ポジション間のバランスを保つためにロングポジションを持つ投資家にショートポジションを持つ投資家に支払いを行う必要があります。

通常、市場センチメントはアンバランスなことが多いため、資金調達レートはプラスでもマイナスでも特定の側に有利な状況が続く傾向にありますが、2021年は強気相場以降、悲観論の継続により資金調達レートは下回って推移しています。中性。

興味深いことに、合併が近づくにつれ、ETH先物市場の調達金利が大幅に低下し、8月をマイナス圏で終えたことが分かりました。このマイナス成長は、建玉の成長と一致しており、次のような結論に達します。ETH先物市場に流入する新規資金のほとんどはショートバイアスを持っています。

投資家が空売りを選択する理由はたくさんあります。

1 つ目の理由は、Merge の失敗または遅延に賭けて、単純に ETH が不足していることです。マージの日付がこれまでに何度か延期されてきたという事実を考えると、この賭けを理解するのは難しくありませんが、特にすべてのテストネットが延期された現在では、時間の経過とともにマージが成功する可能性がますます高まっています。 。このレベルのエスカレーションイベントの前に、投資家がETHを直接空売りすることを選択するとは私には信じがたいです。

2 番目の理由 (私の考えでは、より可能性が高いと思います) は、投資家が合併前に長期の ETH ロングポジションをヘッジしており、これにより投資家がイベント前にある程度のリスクをヘッジできる可能性があるためです。もう 1 つの潜在的な戦略は、先物市場の裁定取引を利用することであり、ETH スポットを購入し、ETH 先物を空売りすることで、投資家は価格変動のリスクを回避し、潜在的なフォーク チェーン トークンのエアドロップを取得する機会を得ることができます。

マージが成功し、PoW チェーンが「離陸」に失敗した場合、多数の ETH ショート ポジションが清算されるはずです。これは、特に資産の取引量が主に先物市場に集中している場合(これについては後で説明します)、対応する資産の価格にとって明るいニュースとなるはずです。これらの保留中のショートポジションと毎日のマイナーによる数千万ドルの売り圧力を組み合わせると、両方の大規模な売り勢力が同時に解消されることが予想されるため、ETHに対してかなり強気の見通しを持つことができます。

副題

現物と先物、どちらがETHの価格を主導しているのでしょうか?

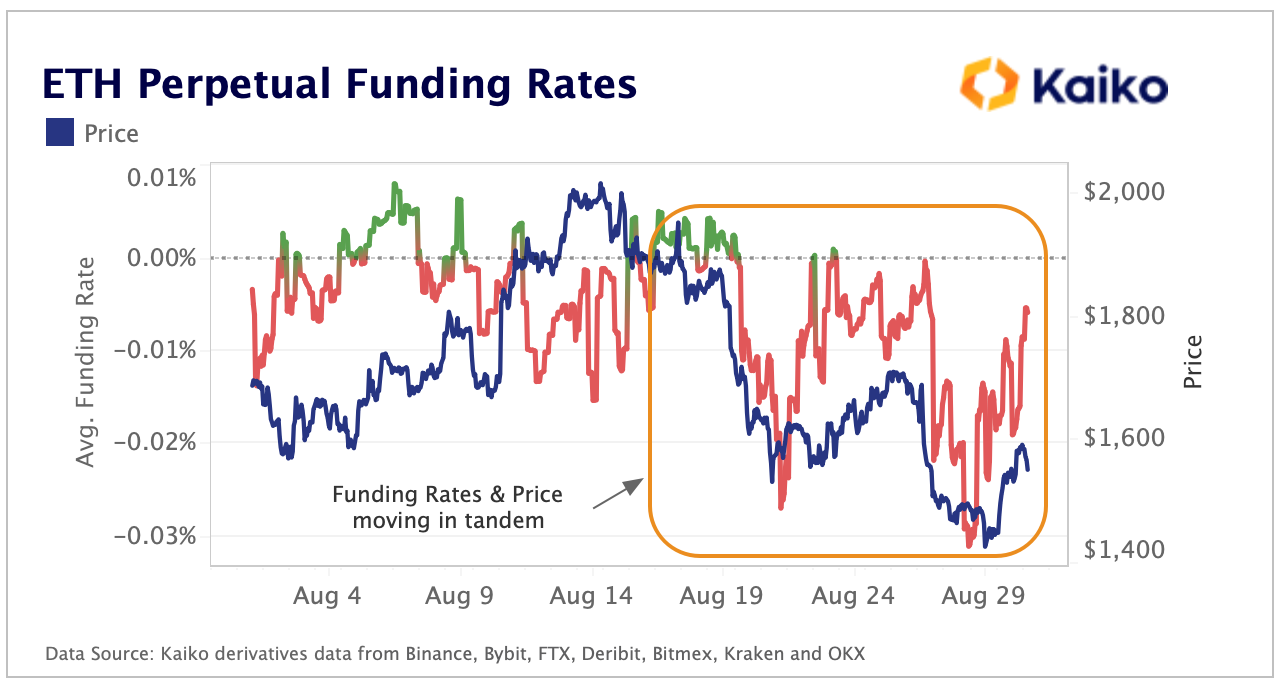

以前は、ETHが今月の高値から30%以上下落する中、マイナスの調達金利と建玉の増加が見られました。ここで、先物市場が仮想通貨の価格にどれだけの影響を与えるのかという疑問が生じます。これは価格発見の問題であり、要するに、現在、スポット市場と先物市場のどちらが価格発見を主導しているのかということになります。

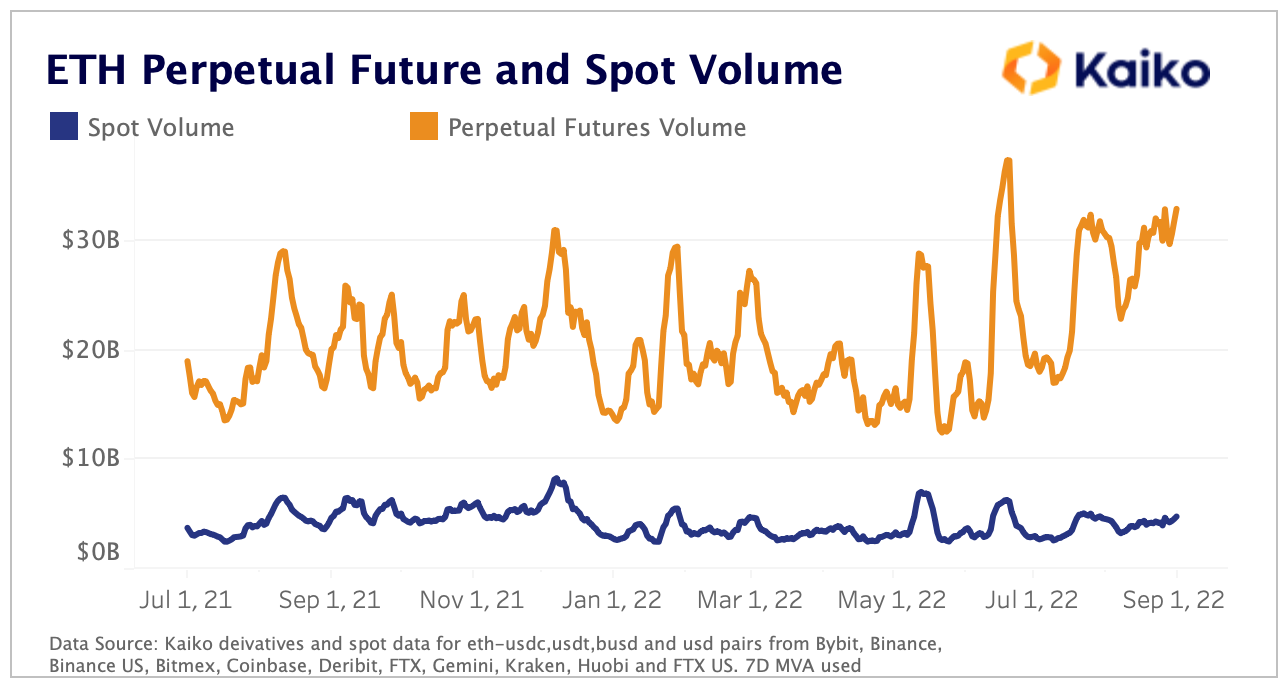

この質問に答える 1 つの方法は、取引高を調べることです。取引高は価格変動と相関関係にあることが多く、特定の期間に先物市場の取引高が現物市場よりも増加した場合、先物市場が価格発見をリードしていると判断できる可能性があります。その期間中。

昨年以来、ETH先物市場の1日の取引高は190億ドルから330億ドル以上に大幅に増加し、1日のスポット取引高も37億ドルから48億ドルに増加しました。

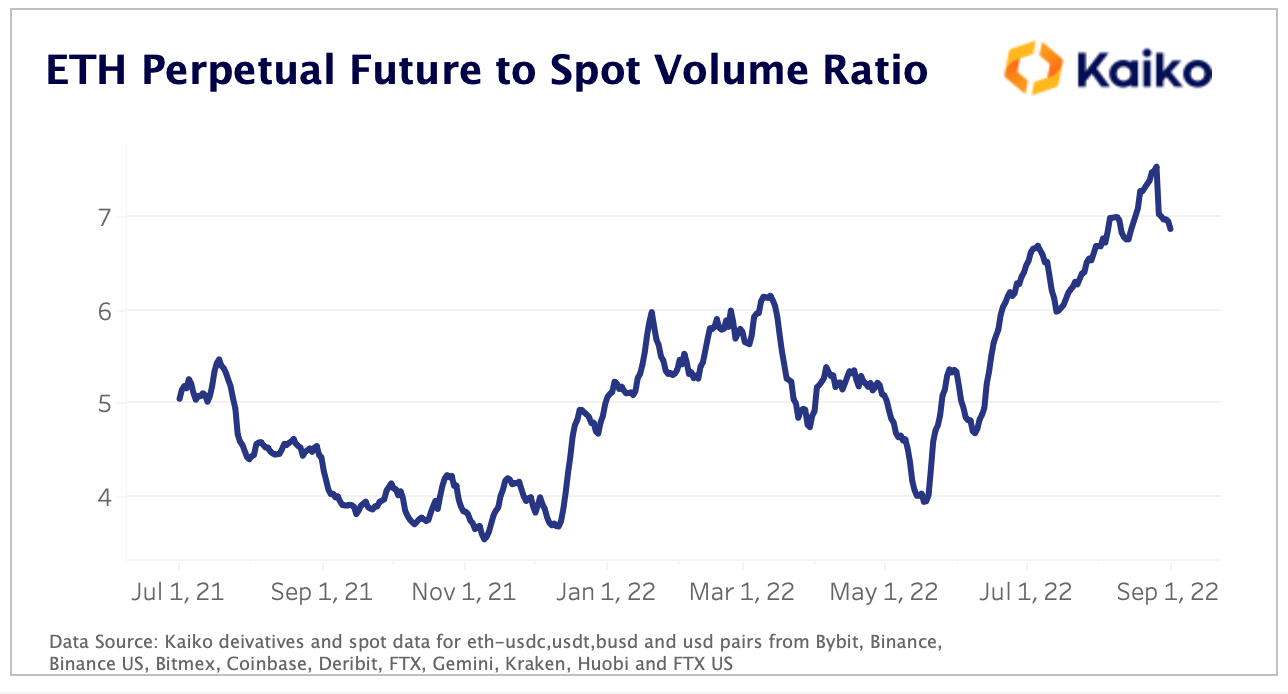

これらの出来高を比率に分解して、相対的にどのように変化したかを評価すると、スポット出来高に対する先物の比率が 5 倍から約 7 倍に増加し、ETH 先物出来高の優位性が高まっていることがわかります。

副題

オプション

ETHの先物市場で見られる傾向は、オプション市場にも反映されています。

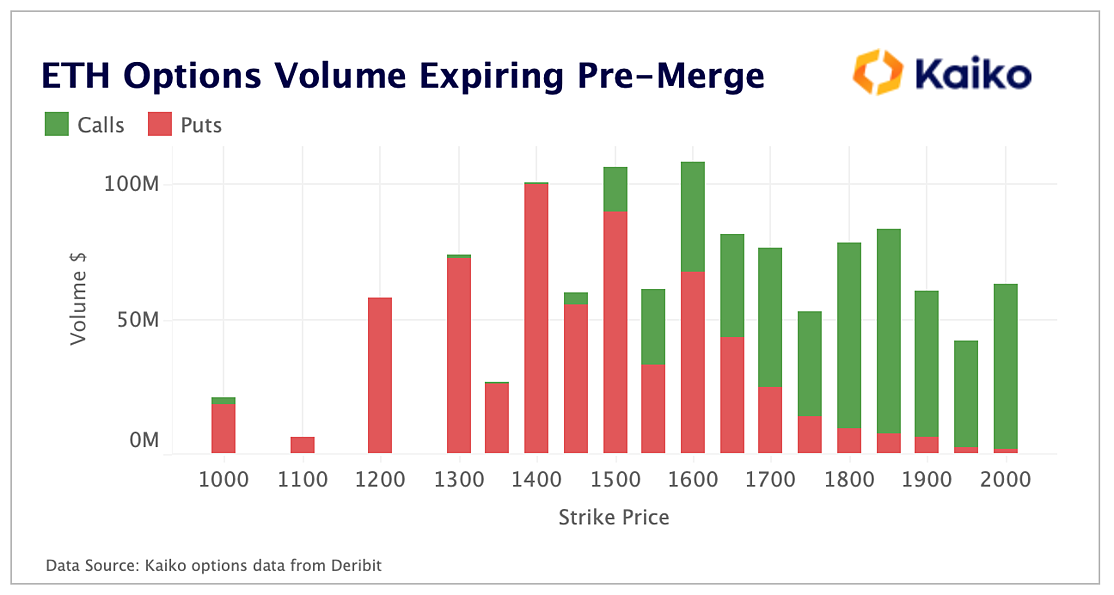

プットオプションの買い手は、損失をストップできる価格レベルで(利益を)固定したいと考えています。マージ前に期限切れとなるETHオプションの取引量を見ると、1000ドルから2000ドルの価格範囲内で、取引量が最も多い3つのポイントは1600、1500、1400であり、そのうち最後の2つのAポイントはほぼ完全にプットオプションで構成されています。

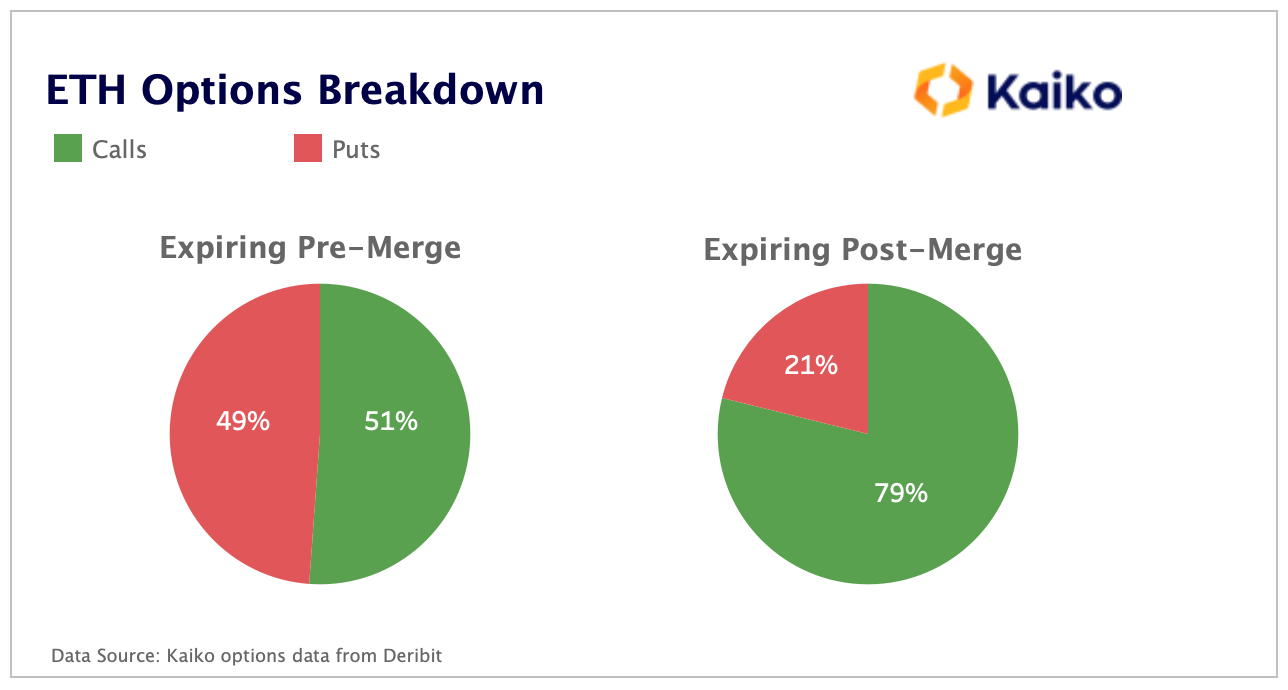

暗号通貨市場でのオプション取引について考えるとき、投機的なロングポジションを思い浮かべる傾向がありますが、合併前のオプション市場はリスクヘッジの非常に典型的なケースである可能性があります。マージ前に期限が切れるオプションの場合、プットとコールの取引量の比率はほぼ 50 対 50 ですが、これは仮想通貨オプション市場では非常にまれです。しかし合併後は憶測が依然として君臨し続けたため、コールオプションの賭け金は再び73%に戻った。

結論は

結論は

現物市場に比べて先物市場の優位性が高まっており、デリバティブは現在、暗号資産の価格変動に大きな影響を与えています。

ETH が最も典型的な例であり、数週間以内に大規模かつ不確実なアップグレードが行われますが、先物市場はこのようなボラティリティの高いイベントに合わせて作られています。オプション市場が示すように、投資家はイーサリアムの長期的な将来に対して強気であるようですが、短期的には予期せぬ時期が訪れる可能性がまだあります。

いずれにせよ、このマージは仮想通貨分野における最近の唯一の非マクロ主導型イベントであり、これが仮想通貨と株式市場の相関関係を減らすブレークスルーにつながるのであれば、非常に興味深いものになるだろう。