2022年第2四半期暗号化市場投融資レポート:GameFiが投資キーワードに

プロデュース | Odaily (ID:o-daily)

編集者 | 郝方州

プロデュース | Odaily (ID:o-daily)

暗号通貨市場は第 2 四半期に大きな変動を経験しました。

マクロレベルでは、FRBは金利を75ベーシスポイント引き上げ1.75%とすることを決定した。金利上昇を背景に、投資家の取引センチメントは挫折しており、経済が減速する前にリスク資産を売却する可能性が高く、これが暗号市場にも弱気なセンチメントをもたらしている。

暗号化市場自体の観点から見ると、5 月の Luna の崩壊と UST のアンアンカリングは、アルゴリズム ステーブルコインの物語を行き詰まりにしただけでなく、一連の連鎖反応ももたらしました。通貨価格の急落により、多くの金融機関の住宅ローン資産が清算に直面しており、融資市場は大幅に縮小しており、サンジアン、セルシウス、ジャンプ、ハッシュド、デルフィなどの金融機関は多額の損失を被っており、一部の金融機関は多額の損失を被っている。 CeFi プラットフォームは、ユーザーによる償還のプレッシャーにも直面しています。

数値的な観点から見ると、DeFi TVL全体は2,400億米ドル以上から現在の720億米ドルまで急落し、70%の損失となっています。 NFT市場のパフォーマンスも満足のいくものではなく、市場価値は年初の350億ドルから223億ドルまで36%減少しました。かつてのP2Eチェーンゲームの王者であるGameFi、Axie Infinityに関しては、そのゲームトークンAXSが最高値から92%下落した。

2022 年第 2 四半期の暗号市場は混乱していると言えます。

しかし、流通市場は何度も新安値を更新しているにもかかわらず、流通市場における投資トレンドや投資テーマは具体化しつつあり、既存の機関や新規投資家がさまざまな垂直分野で最良の投資機会を求めて急速に市場に参入しています。発行市場は流通市場の前にホットスポットで待ち伏せしていることが多く、これは一定期間の「時間差」後の流通市場の投資傾向を示しています。したがって、発行市場における投融資状況を把握することは、流通市場における将来の投資を事前に計画することに相当します。

第 2 四半期の発行市場における投資および融資活動を振り返って、Odaily は次のことを発見しました。

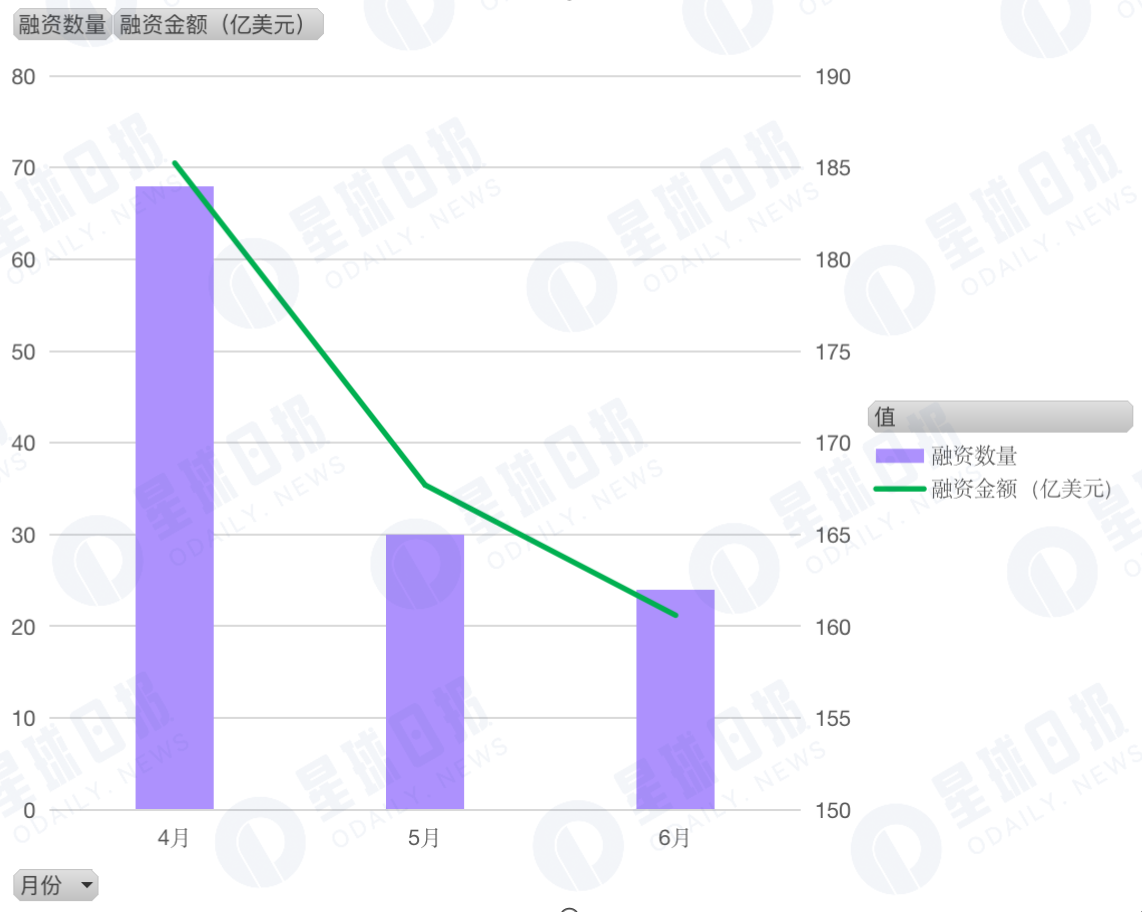

第2四半期の融資件数は511件、1億米ドルを超える取引件数は28件に達した。

暗号化金融サービスプロバイダーは従来の金融業界と密接に関係しており、保管、決済、支払いなどの分野で革新を続けているため、資本からの注目が高まっています。

資金調達額と金額の観点から、GameFi は主要な投資機関のレイアウトに優先されるテーマです。

第2四半期には、11の機関が10以上の投資に参加しました。

Animoca Brands は 41 件の投資に参加し、最も多くの投資プロジェクトを行った機関となっています。

Web3 における従来の機関や企業のレイアウトは、トランザクション支払い、メタバース、DAO に傾いています。

最初のレベルのタイトル

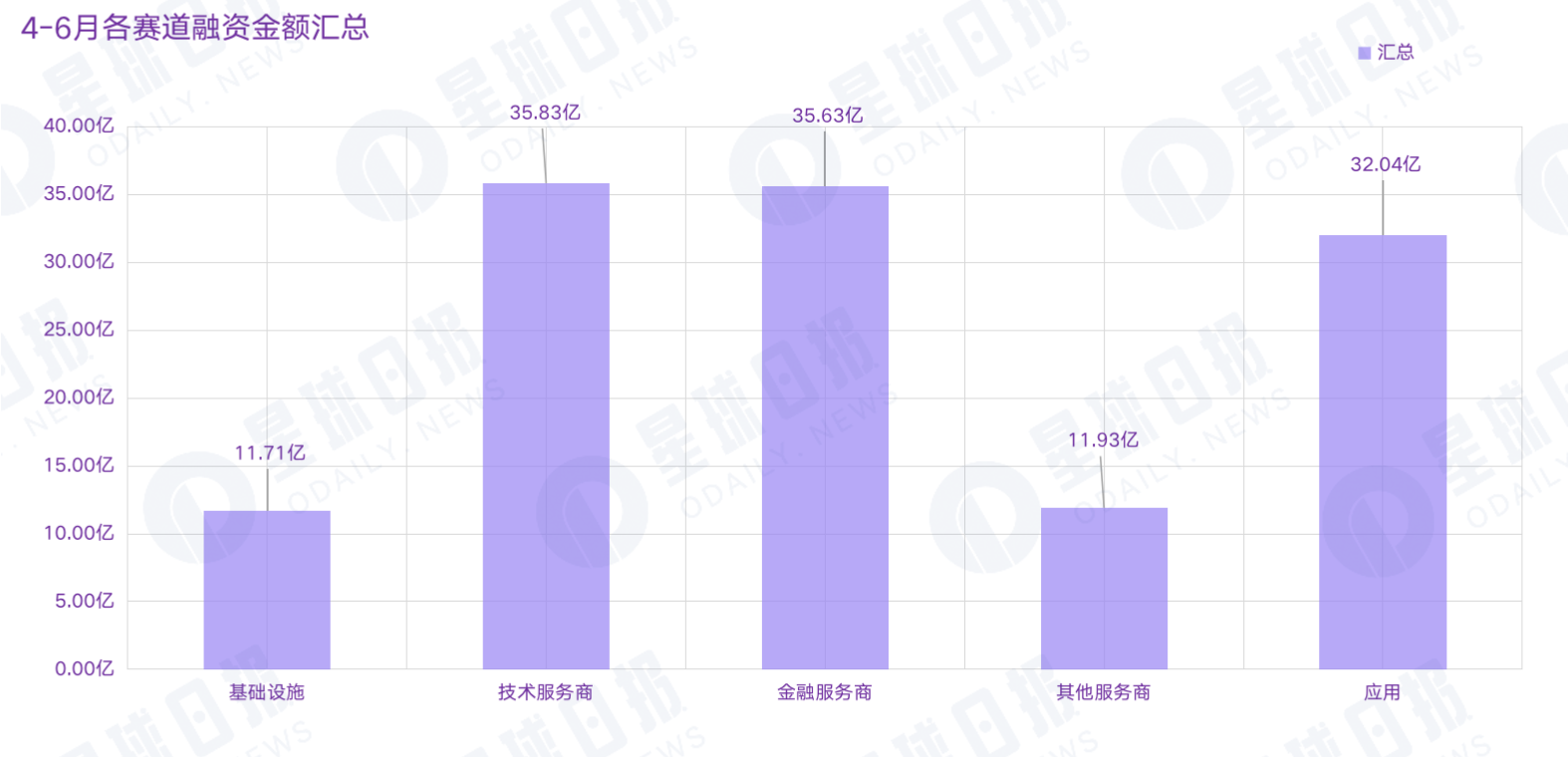

第2四半期の融資件数は511件、開示総額は127億1,300万米ドルとなった。

Odaily の不完全な統計によると、2022 年 4 月から 6 月にかけて世界の暗号化市場で合計 511 件の投資および融資イベント (資金調達と合併・買収を除く) が発生し、公表された総額は 127 億 1,000 万米ドルに達し、インフラストラクチャに集中しました。テクノロジー・サービス・プロバイダー、金融サービス・プロバイダー、アプリケーションおよびその他のサービス・プロバイダー・トラックが含まれ、このうちテクノロジー・サービス・プロバイダー・トラックが35億8,300万米ドルという最大の資金調達を受けました。

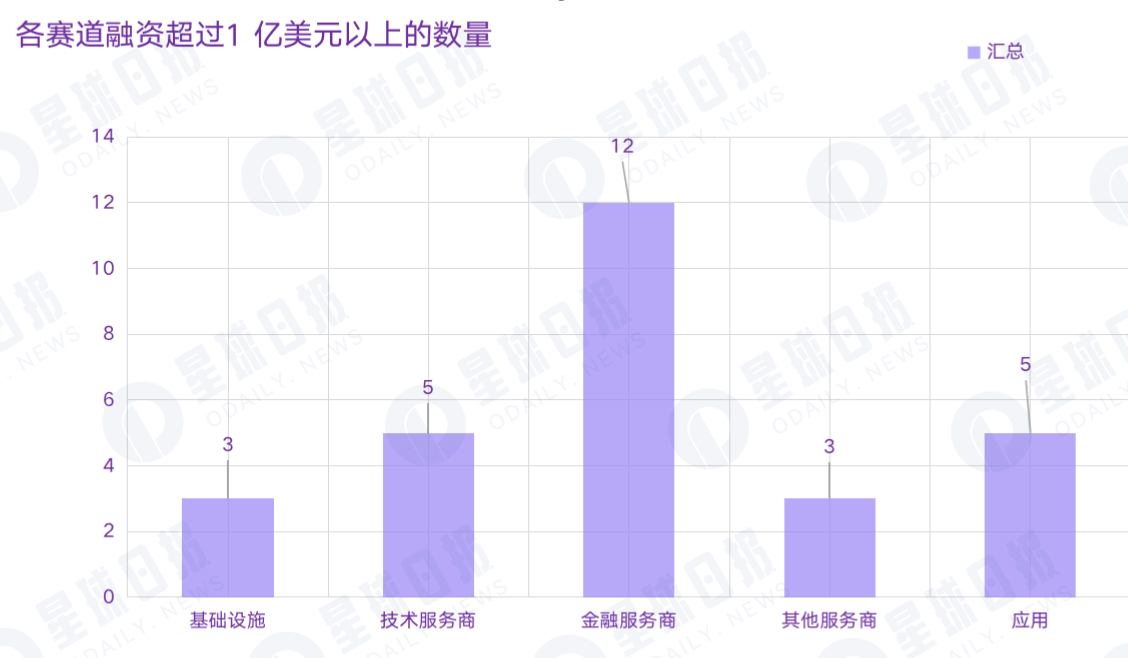

すべての資金調達イベントのうち、資金調達規模が 1 億米ドルを超える取引の数は 28 件に達しました。その内訳は、インフラストラクチャートラックに3件、テクノロジーサービスプロバイダートラックに5件、金融サービスプロバイダートラックに12件、その他のサービスプロバイダートラックに3件、アプリケーショントラックに5件の取引がある。

CB Insightsが発表した2022年第1四半期のブロックチェーンレポートによると、今年第1四半期のブロックチェーン業界の資金調達規模は92億米ドルに達し、ブロックチェーン投資・融資取引件数は合計461件に達した。資金調達規模は1億ドルを超え、取引件数は計28件。

最初のレベルのタイトル

流通市場の影響を受け、5月と6月に資金調達活動が急減

最初のレベルのタイトル

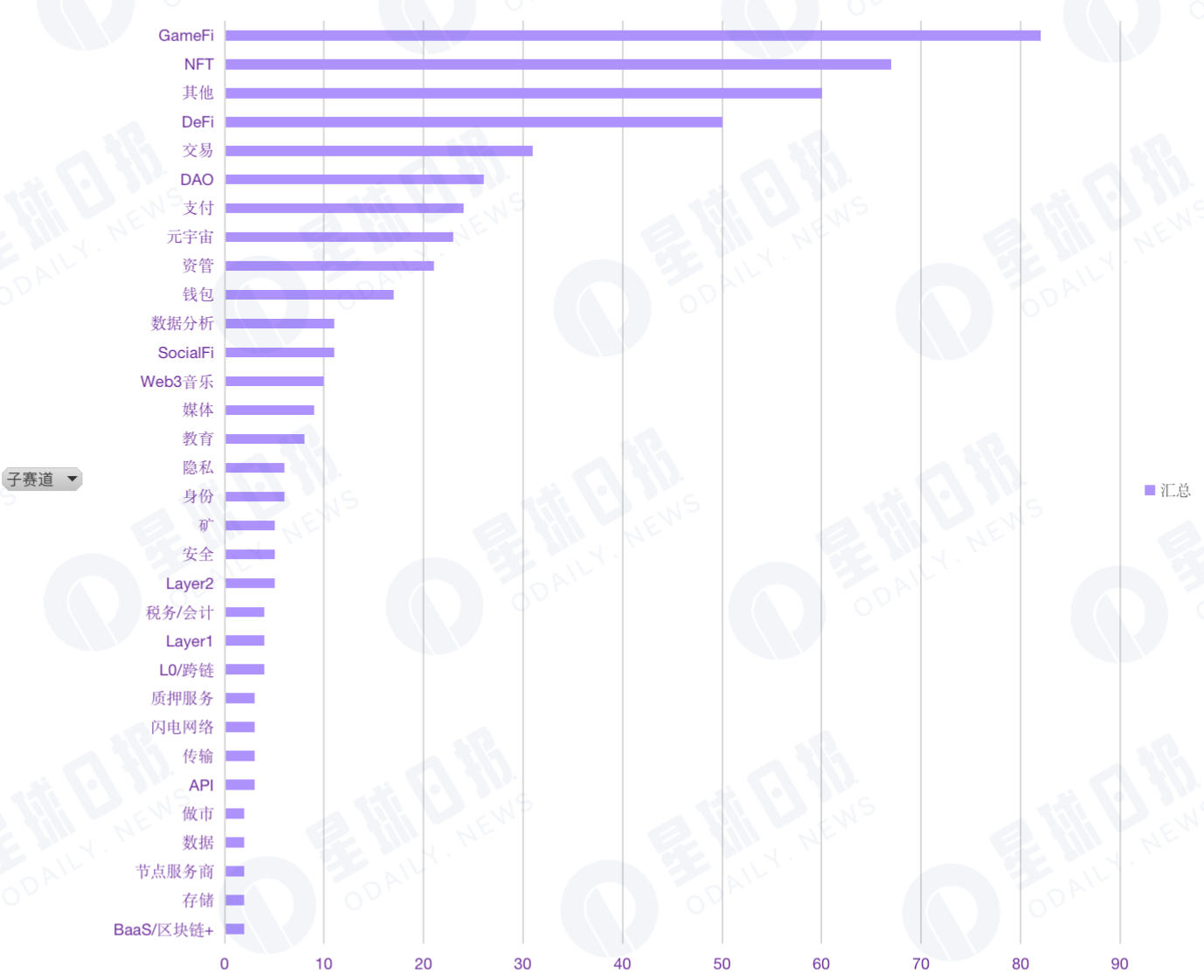

GameFiとNFTは資本により支持されている

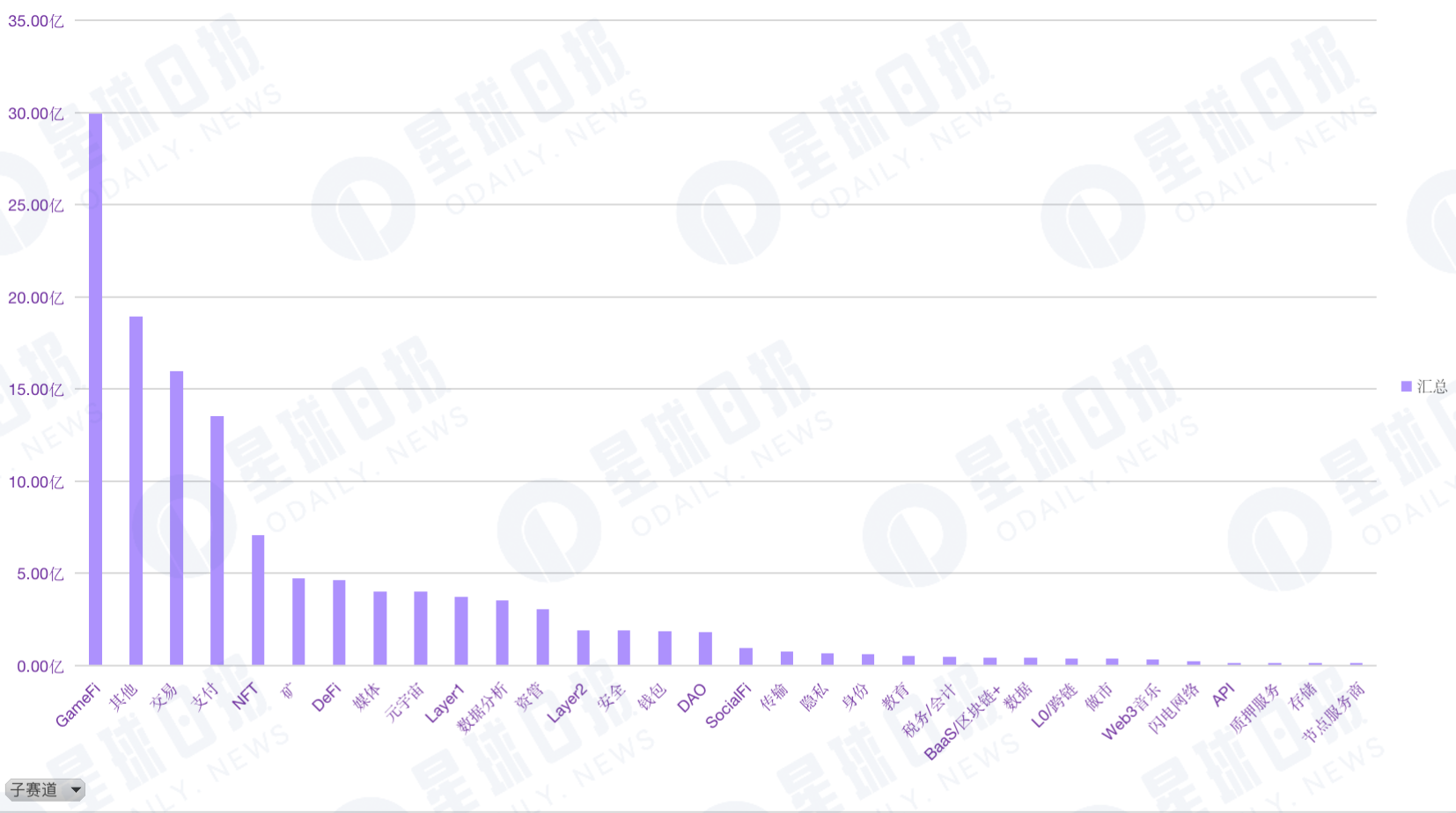

サブトラック融資の分布から判断すると、GameFi の関連アプリケーション シナリオ、インフラストラクチャ、および技術ソリューションは多くの大規模機関の注目とレイアウトを引きつけており、資本関係者に最も好まれているトラックでもあります。 . 融資総額の16%を占め、第1位。このうち、GameFi 技術サービスへの投資は 9 件あります。

GameFi は短期的な繁栄の後、多くの資本プロジェクトを抱えており、人々に「鍋のフラッシュ」のような錯覚を与えていますが、資金調達の観点から見ると、GameFi アプリケーションとインフラストラクチャへの多額の投資は、資本がまだ残っていることを示しています。 GameFi への多額の投資が期待されます。

また、資本に好まれているのはNFTトラックで、合計67件の融資を受けており、2位にランクされています。 NFT市場が拡大し続けるにつれて、そのエコシステムも継続的に改善されています。特にNFTがIPインキュベーションや著作権の商品化と組み合わされると、NFTは機関のブランドマーケティングや対外宣伝の重要な手段にもなります。そして、デジタルコレクションの発生以来、消費者は新しい収集方法であるデジタルコレクションをますます受け入れるようになり、NFTも開発が加速する時期を迎えています。

また、他のサブトラックの資金調達ニュースも非常に活発で、合計60件の取引があり、第3位にランクされています。このカテゴリーには、インキュベーション、コンサルティング、マーケティング、技術開発プラットフォーム、オンチェーンモニタリング、カーボンクレジット、ポイント特典などが含まれます。また、投資機関が積極的に新たな方向性を拡大し、Web3 の利用シーンやエンドユーザーとの対話の機会を常に拡大しているという、ポジティブかつ明白な特徴とも言えます。

サブトラックの資金調達額から判断すると、GameFiの資金調達額は29億9,600万ドルに達し、業界全体の資金調達額の23.5%を占め、大きくリードしています。トランザクションおよび決済分野も好調で、それぞれ16億米ドルと13億5,300万米ドルで3位と4位にランクされたが、オンチェーンストレージ、データ、チェーン改革などの技術サービスはそれほど注目されていなかった。

さらに、イーサリアムがアップグレードされる前は、レイヤー 2 が、分散化とセキュリティを犠牲にすることなく、より高速なトランザクション速度とより大きなトランザクション スループットを実現する主な方法であると考えられていました。したがって、レイヤ 2 分野は非常に期待されています。しかし、データによると、この四半期のレイヤー2の資金調達実績は満足のいくものではなく、投資されたプロジェクトはわずか5件、投資額は1億9,000万ドルにとどまりました。

最初のレベルのタイトル

1回の最大投資額は20億ドル(Epic Games)

市場に大量の資金が流入すると、有力プロジェクトの評価も継続的に上昇し、業界最高額の単独融資記録を何度も更新した。特定のトラックによると、各分野で単一投資額が最大のプロジェクトは次のとおりです。

インフラ分野のマイニング分野では、ビットコインマイニング事業に注力する新興企業Crusoe Energyが、G2 Venture Partners主導で3億5,000万米ドルの資金調達を完了した。

テクノロジー サービス プロバイダー サーキットである GameFi の分野では、ゲーム開発会社 Epic Games がメタバース構築のために 315 億米ドルの評価で 20 億米ドルの資金調達を完了しました。これは現在、暗号化市場で単一の資金調達としては最大のものです。 (日々の注:厳密に言えば、エピックゲームズは依然として伝統的なゲームテクノロジーサービストラックです。ブロックチェーンと暗号通貨(NFTを含む)がその計画で役割を果たすかどうかは明らかではありません。)

金融サービスプロバイダーとして、USDC 発行者である Circle は 4 億米ドルの資金調達を完了し、世界経済の変革を促進するために引き続き努力を続けています。

他のサービスプロバイダートラックでは、サッカーメディアの新興企業OneFootballが3億ドルのDラウンドを完了し、Animoca BrandsおよびLiberty City Venturesと新しい合弁会社OneFootball Labsを設立し、スポーツ+NFTの開発を模索しました。

最初のレベルのタイトル

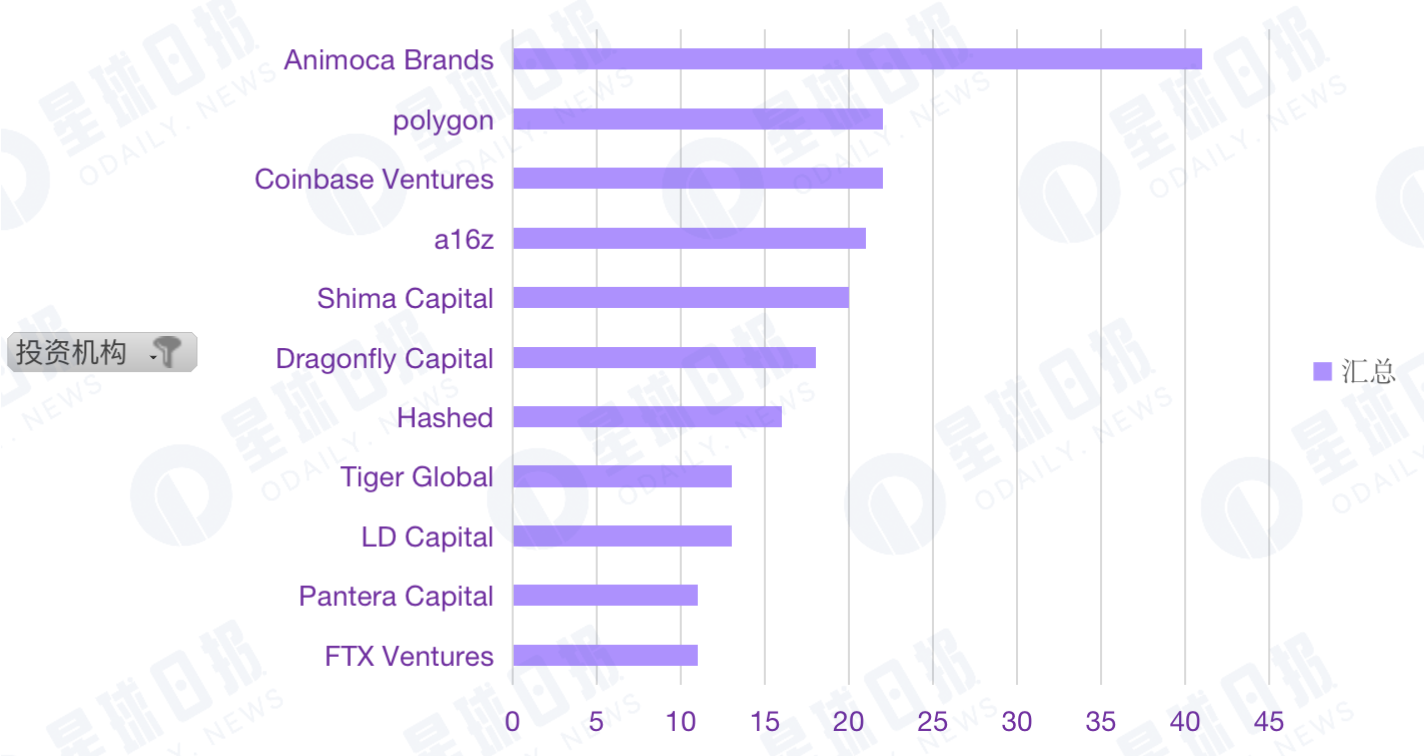

10ショット以上の施設は11施設あります

融資額の増加に伴い、投資機関のパターンも変化しています。第2四半期には、合計11の機関が10以上の投資を行い、そのうちAnimoca Brandsは41の投資に参加し、1位となったほか、Polygon 22、Coinbase Ventures 22、a16z 21、Shima Capital 20、Dragonfly Capital 18ペンなどの投資機関が参加した、ハッシュド 16 ペン、タイガー グローバル 13 ペン、LD キャピタル 13 ペン、FTX ベンチャーズ 11 ペン、パンテラ キャピタル 11 ペン。

Polygon が新たな競争環境として、第 1 レベルのプロジェクトへの投資レイアウトを加速し、支払い、GameFi、DAO トラックに関して比較的楽観的であることは注目に値します。

さらに、第 2 四半期には、テンセント、ソフトバンク、フィデリティ インターナショナル、ブラックロック、ゴールドマン サックス、セコイア キャピタルなど、多くの伝統的な機関や企業が暗号化市場への資金調達に参加しました。彼らの投資分野は主にトランザクション ペイメント、メタバース、およびDAO は、コンプライアンスが強化されている分野に偏っています。