安定通貨のリスク状況を詳しく解説:USDTは本当に暴落するのか?

著者: マット・レンジャー

オリジナルのコンパイル: Block uniocrn

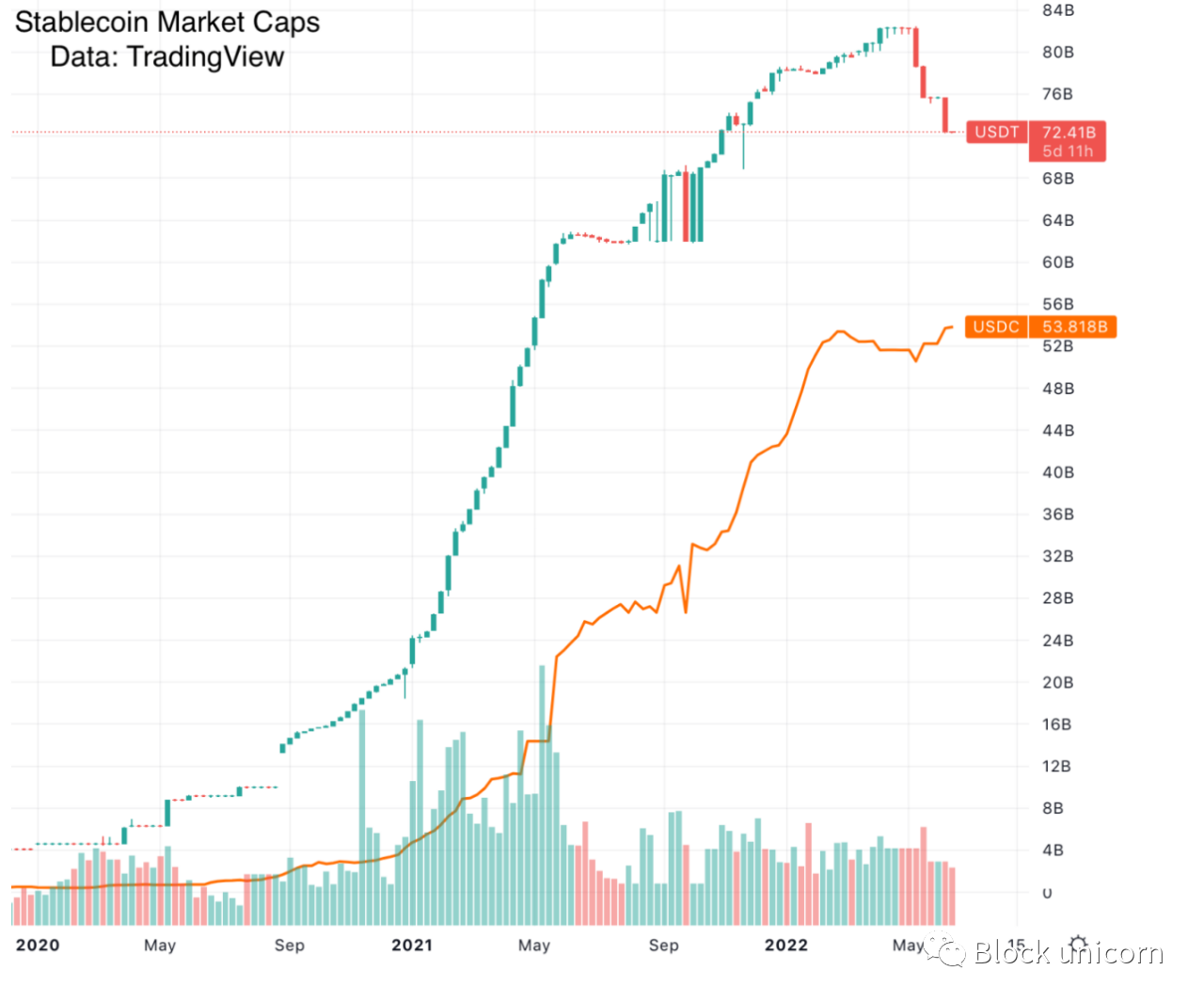

この記事の執筆時点で、ビットコインの価格は約 22,000 ドルで、暗号通貨エコシステムの時価総額は約 9500 億ドル (950 億) です。ドルに裏付けされたステーブルコインは現在、仮想通貨の時価総額の16%を占めている。

暗号通貨の時価総額は、共有されたフィクションに裏付けられたとんでもない数字です。しかし、ステーブルコインの時価総額はそうではありません。仮想通貨マニアのサイクルで何が起こっても、1ドルは1ドルです。

最後に仮想通貨の時価総額が1T(1兆)ドルに達したのは2020年12月でした。ステーブルコインは市場の約2%を占めています。 2020 年と比較すると、仮想通貨市場は現在不安定な状況にあり、市場の 16% が依然としてレバレッジを解除されるのを待っています。

そこで今日は、USD に裏付けされたステーブルコイン、特に USD Coin (USDC) と Tether USD (USDT) のリスクについて説明します。

最初のレベルのタイトル

USDC

USD Coin は 2 つのステーブルコインの成長タイプであり、USDC を入金して USDC に引き換えるためのプログラム可能な API を提供します。これは、サム・バンクマン・フリード氏が「混沌としている」と表現した償還メカニズムを備えたUSDTと比較すると、スムーズです。

USDC は、その使いやすさと明らかな不正行為の少なさにより、2021 年初頭以来大幅に成長しました。

最初のレベルのタイトル

USDCは金持ちだ

副題

どうやって知ることができますか

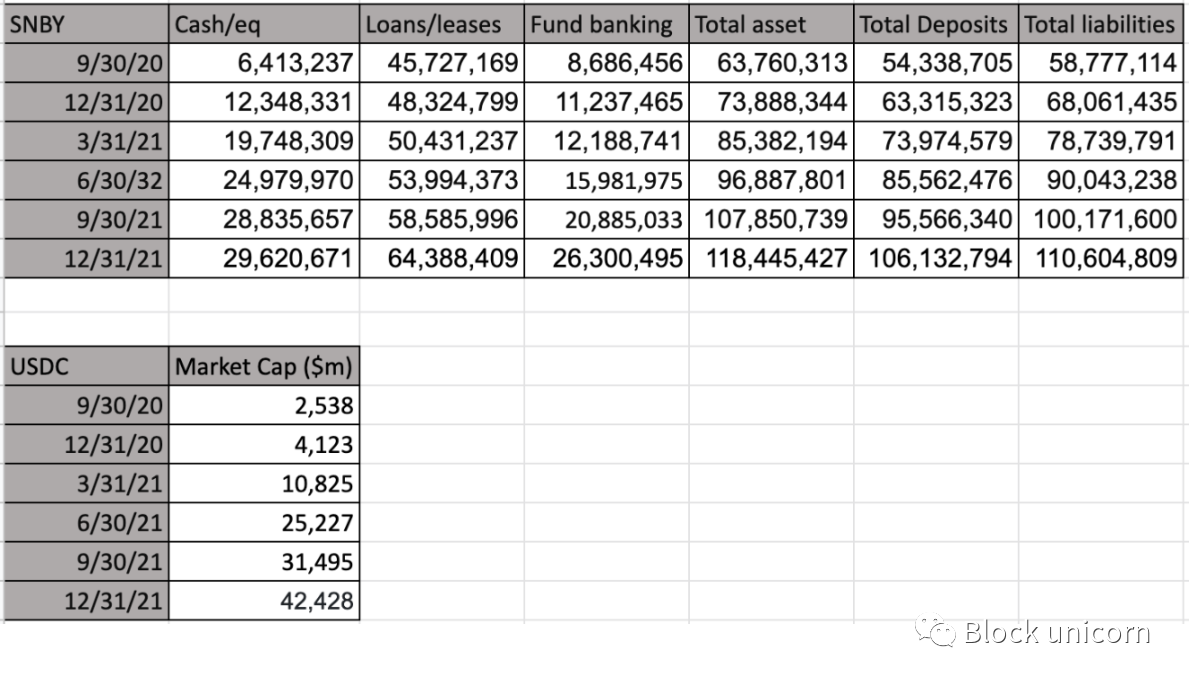

まず、以前の投稿で指摘したように、USDCは2020年12月に監査を受け、40億ドルのコインを保有していることが確認されました。それ以来、USDC は 500 億ドル成長しましたが、その資金を追跡することができます。

USDC は主に、Silvergate Bank (SI) と Signature Bank of New York (SBNY) の 2 か所で銀行業務を行っています。これらは、USDC と同様の運営要件である 24 時間 365 日の API トランザクションを暗号通貨会社に提供している唯一の米国の銀行 2 行です。ある意味、USDC は、一方では Signature および Silvergate バンキング サービスと、他方ではブロックチェーン トランザクションの間の仲介者です。

SI と SBNY は公開会社であるため、それぞれの SEC 提出書類 (SI、SBNY) で四半期貸借対照表を追跡できます。 500億ドルは銀行にとっても大金なので、USDCの成長に伴うバランスシートの変化を追跡することができます。 USDC を貸借対照表と相関させると、2021 年の成長期間中、USDC の大部分が SBNY 銀行にあることがわかります。

最初のレベルのタイトル

銀行取り付けリスク

500億ドルの話をしているときに、「私は金持ちだ」などと言うのにはニュアンスがあります。誰があなたのためにそのお金を保持していますか?送金したい場合はどれくらい早く送金してもらえますか?

USDC の主な問題は、USDC が主に SBNY 銀行にあり、SBNY の負債の大部分が USDC に充てられていることです。

上の貸借対照表では、SBNY が通常の銀行のように行動していることに注意してください。彼らは多額の資金を貸し付けています。

通常の状況では、これは問題ではありません。銀行の個人預金者は、取り付け騒ぎから守るために連邦預金保険公社 (FDIC) の保険に加入しています。しかし、USDC の設定では、個人預金者 (USDC) は 1 人だけであり、その預金者全員が SBNY 銀行ではなく USDC に対して請求権を持っています。これは問題です。銀行が USDC で運営されている場合、USDC は即時償還を約束します。しかし、これらの償還はすぐに、融資の大部分を持っていたSBNYで取り付け騒ぎになりました。

USDC→SBNYの取り付け取り付けが広がった場合、USDCの個人保有者はFDICの「パススルー保険」を受ける資格がなくなる可能性がある。したがって、USDC はおおむね適切に取り組んでいるものの、従来の銀行と比較して取り付け取り付けの重大なリスクに依然として直面している。

最初のレベルのタイトル

USDT

副題

テザーポンジ

昨年の私のポンジ仮説にもかかわらず、USDT はポンジスキームの一部にすぎません。

副題

テザーの埋蔵量を気にするのはやめましょう

調査ジャーナリストが陥るよくある罠は、テザー社が主張する埋蔵量の構成に何らかの信憑性を与えることです。たとえば、パトリック・マッケンジー氏はテザーの準備金を分析し、仮想通貨保有額が超過保有額の1億6,000万ドル以上を失うため、テザー社は2022年5月に債務超過になることを発見した。

ここでの問題は、1億6,000万ドルの余剰資産が全くの架空のものであるということだ。テザーは、その準備額が100億ドルから840億ドルに増加したため、2年間の超過資産サイズはちょうど1億6,200万ドルになったと発表しました。これは、テザーの自動透明性ページのウェブアーカイブにアクセスすることで確認できます。

繰り返しになりますが、テザーの認証は赤ニシンです。私や他のジャーナリストが知る限り、監査法人には関連する専門の会計士が 1 人しかいません。

このデビッド・J・ウォーカーは、どうやらテザーの証明書に署名することに前向きな世界で唯一の公認会計士であるようだ。貸借対照表は一見単純であるにもかかわらず、企業監査が結びついていないことは十分に文書化されています。

したがって、テザー社が数百億ドルのコマーシャルペーパーを持っていると主張するとき、それが何であるかを解明しようとするのは、赤ニシンのようなものです。

最初のレベルのタイトル

倒産

テザーに関する真実を見つけるには、テザーを別の角度から見て、USDT がどこから来たのかを確認する必要があります。この件に関する最良のニュースは、新しく作成されたすべての USDT がどこに行くのかを詳細に説明している Protos の Tether Papers です。

詳しく見てみると、テザーは破産する可能性が非常に高く、損失を被る可能性のある方法は次のとおりです。

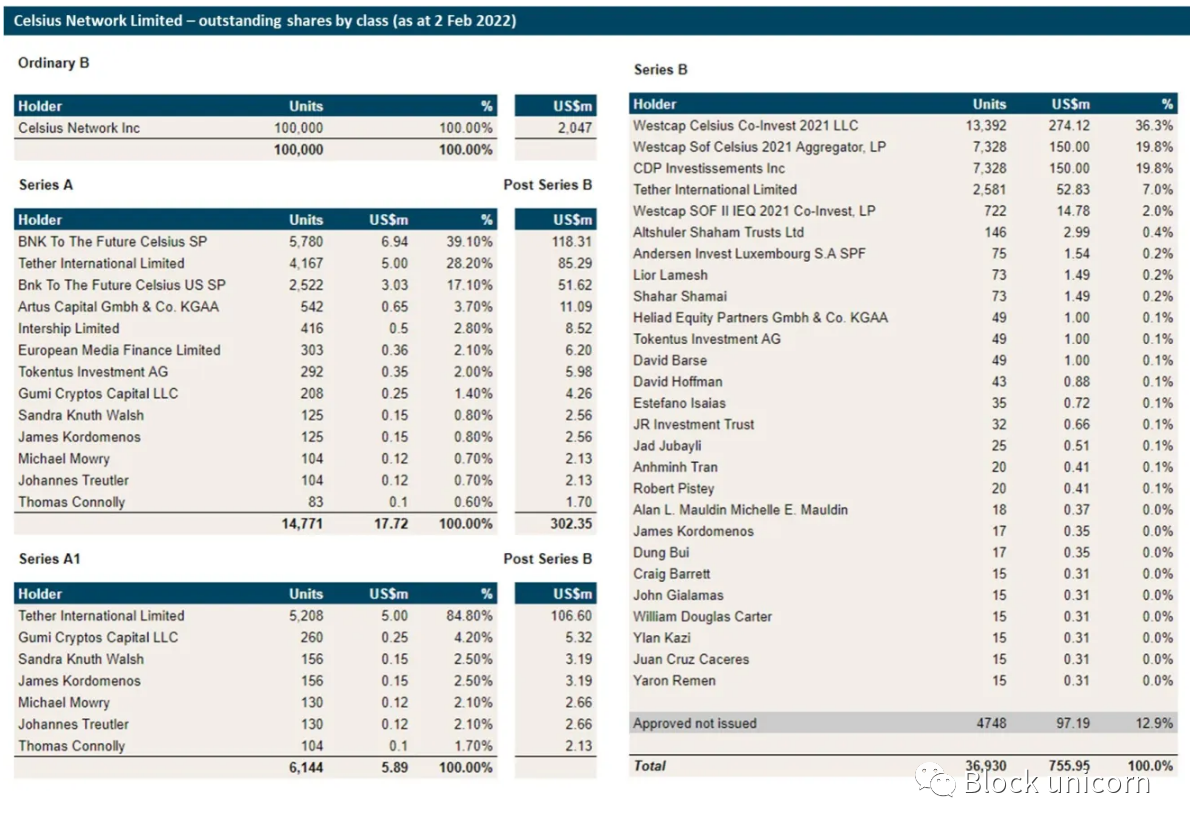

テザーはセルシウスからのビットコイン担保融資と引き換えに10億ドルを発行することが知られている。

これは特に「テザーポンジスキーム」の議論であることに注意してください。 BTCは新しいUSDTを抵当にして新しいBTCを購入し、上昇、洗浄、を繰り返します。ただし、テザーポンジスキームはUSDT発行の「ファンドおよびその他の企業」セクションにのみ含まれている可能性が高いため、テザーポンジスキームの議論はせいぜい部分的に真実であることにも注意してください。

もちろん、テザーはセルシウスにも 1 億 9,000 万ドルを投資しました (出典 @intel_jackal):

セルシウスは現在財務的に苦戦しているため、私は株式をコストベースで評価したり、ローンを額面通りに評価したりしません。ローンが当時2倍の高価だったBTCによって担保されていることを考えると、とにかくテザーは取引で悲惨な窮地に陥った。

しかし、私を信じる必要はありません。テザーが明確に否定するまでは決して信じるべきではありません。

パトリック・マッケンジー氏が指摘したように、テザー自体は仮想通貨を準備金として保有していると主張している。これらの資産は、過剰資産であると主張していた以上に減価しました。テザーの言葉をそのまま受け入れてください。これがテザーが自分たちを表現できる最善の方法だと考えていますが、それでも破産してしまいます。

彼らがドル準備金を保有しているとは信じがたい。米ドル口座を持つ唯一の銀行であるバハマのデルテック銀行は、2020年から2022年のテザー資産の成長を説明するのに十分な資産(海外または国内)をかろうじて保有している。テザーのデータは、デルテックがテザーのメインバンクであるとするバハマ中央銀行の統計報告書と矛盾しています。

テザーが米ドル以外の通貨、おそらく人民元建ての準備金を保有していれば、2020年から2022年にかけて米ドル建て債務の為替差損を被り、破産することになるだろう。

最初のレベルのタイトル

支払い不能は破産を意味するものではありません

破産しても債権者に支払いを続けることができれば問題ありません。仮に、マネーロンダリング業者に詐欺に遭った姉妹の仮想通貨取引所を救済しなければならなかったために、同社は準備金10億ドルを失った。何年も先になるかもしれない誰かの給料を支払うために本当にそのお金が必要でない限り、それはあまり問題ではありません。

たとえば、QuadrigaCX は、破綻するまでの 1 年以上、資産の 9 倍の負債を抱えていました。マドフのポンジスキームが崩壊するまでに、彼の資産は170億ドル、負債は650億ドルとなり、この状況を10年以上維持していた。

最初のレベルのタイトル

テザーは(おそらく)たくさんのお金を持っています

私たちはUSDCが資金を持っていることを知っています。また、USDT の半分近くが、Alameda Research と Cumberland Global という 2 つのアルゴリズム取引会社によって鋳造されていることもわかっています。ここでわかるように、アラメダは特に USDC を多く作成しました。

アラメダとカンバーランドは明らかに新しいUSDCの費用を支払う能力があるため、テザーがUSDTアラメダとカンバーランドから多額のリアルマネーを得ることが可能であると想定する必要があります。

最初のレベルのタイトル

テザーはビットフィネックスの顧客ファンドを通じて顧客に償還サービスを提供しているようだ

テザーとビットフィネックスを運営する人々は、明らかに自分たちが管理するすべての資産を裏金として扱うことに満足しているようだ。彼らは過去にビットフィネックスの損失をカバーするためにテザーファンドを使用したことがある。

したがって、テザーが償還サービスにビットフィネックスの資金を使用していることを知っても驚くべきことではありません。 bitfinex が USDT 償還の大部分を占めていることに注意してください。それは、多くの USDT 償還サービスが最後の連絡先として bitfinex を使用しているためです。これはアラメダ自身も認めています。

最近、このような多くのウォレット アドレスが数億 USDT を bitfinex に交換しました。 bitfinex は数日ごとにこれらのデータをテザーボールトに送り返し、市場から排除します。

当時私たちが知っていた限りでは、テザーの償還は bitfinex の出金とみなされました。bitfinex の顧客資金が USDT 償還のサービスに使用されたか、償還者が USDT と引き換えに「マーチャント クレジット」を受け取ったかのいずれかでした。

テザーの償還に注目している場合は、Bitfinex Tron および ETH ウォレット、および Tether トレジャリー アドレス (Tron、ETH) をチェックしてください。

最初のレベルのタイトル

ステーブルコインの清算

暗号通貨の時価総額が減少するにつれて、ステーブルコインの時価総額も減少する必要があります。 2020年から2022年の仮想通貨バブルでは、ステーブルコインは主に2つの理由で使用されるでしょう。

1. 市場の流動性。市場操作に関する記事で見たように、USDT はほとんどの暗号通貨取引の分母です。市場規模と取引量が減少すると、ステーブルコインの大規模な流動性プールの必要性が減り、ステーブルコインの数が減ります。

2. システムのレバレッジ。これは、DeFi、暗号通貨 P̶o̶n̶z̶i̶̶s̶c̶h̶e̶m̶e̶s̶(ポンジスキーム)「融資スキーム」(Celius、BlockFi、その他の高利回り商品など)で見られる基本的なスキームです。

その要点は、ステーブルコインを鋳造し、信用取引を希望する人々にそれを貸し出すことです。仮想通貨エコシステム全体は実際には相互接続されたポーカー テーブルのカジノにすぎないため、マージン ローンが行う必要があるのは「取引する」ことだけです。

多くの場合、これは複雑です。セルシウスが USDT の融資に対して 18% を支払うのに対し、AAVE は借入に対して 8% を請求する場合、なぜこの取引でもっと活用しないのでしょうか?トレーダーは危険な裁定ゲームをしていると思っているが、実際には安定した資産をデフィのダイナマイトの山からねずみ講の焚き火に移しているのだ。

このため、不正行為を探すときに探すのに最適な指標は、ばかばかしいリスク報酬 (シャープ) 比率です。市場インデックスに投資すると、5% のリターンが得られる可能性があります。ただし、それにはボラティリティが伴うため、レバレッジを大きくしすぎないようにすることができます。場合によっては、指数が下落するとその価値の 50 ~ 70% が失われることがあります。レバレッジが2~3倍を超えると敗退となります。

マドフのポンジスキームのようなファンドは、15%のリターンを約束するだけでなく、リスクフリーでもあります。 Madoff-Ponzi 回帰プロットは、右上に 45 度傾斜した直線です。これは、10 倍または 40 倍のレバレッジを使用して、150% または 600% のリターンが得られることを意味します。

暗号通貨の価格が下落すると、ステーブルコインの両方の用途に対する有効需要が減少します。

暗号通貨の価格が下落すると、ステーブルコインの両方の用途に対する有効需要が減少します。

これはどうやって終わるのでしょうか?

つまり、テザーを引き換えることができない場合、音楽は停止します。おそらくそれが起こる前に、200億ドルか500億ドルの償還が必要になるでしょう。

私は、USDC の方が償還が簡単で安全であるため、テザーの前に USDC のほとんどが償還されるだろうと考えていました。ステーブルコインを清算する必要がある場合、なぜ破滅のドラゴンを怒らせるような乱雑な方法で清算するのでしょうか?

それどころか、2022年5月のLUNA-USTステーブルコインシステムの崩壊の前後では、DeFi貸付契約がUSDTに米ドルを固定するよう圧力をかけているように見える。