Coinshares Research: テザーは暗号通貨市場にシステミックリスクをもたらすか?

元のソース:Coinshares

元のソース:

著者: マーク・アルジュン

オリジナル編集: GaryMa、Wu 氏はブロックチェーンを言った

テザーを裏付けるUSDTステーブルコインの準備金を調べ、それをDeFiやTradFiの他の同様の資産と比較します。 TerraUSD(UST)の崩壊は、安定しているかどうかにかかわらず、すべてのステーブルコインに対する疑問を引き起こし、これらのステーブルコインの価値を裏付けている埋蔵量についての新たな疑問を引き起こしました。投資家やユーザーだけでなく、政治家や規制当局もこうした懸念の声を上げている。ステーブルコインは消費者と経済全体の両方にリスクをもたらすと多くの人が信じています。

UST暴落前、流通していたUSTの価値は約186億ドルで、そのうち170億ドル以上(90%)がアンカーに預けられていた。 Terra の生態系損失の価値は膨大 (400 億ドル以上) ですが、その影響は比較的限られており、市場の 2% 未満に過ぎません。テザーのUSDT事件は全く異なる。現在のUSDTの流通供給量は740億ドルで、ピーク時のUSTの4倍です。以下に、過去 180 日間の TerraUSD (UST) と Tether (USDT) の相対時価総額を示します。

USTの市場価値はデカップリングにより急速に下落した。この事件は一部の USDT 保有者を恐怖させ、彼らのトークンが 100 億ドルもの金額で米ドルに交換される原因となりました。文脈のために言うと、テザーはわずか1週間でUSTの流通供給量全体の半分以上を償還しており、ペッグは解除されていません(0.99ドルを下回っていません)。これは、システム上の問題が発生しなかったこれまでの償還額としては最大規模であった。

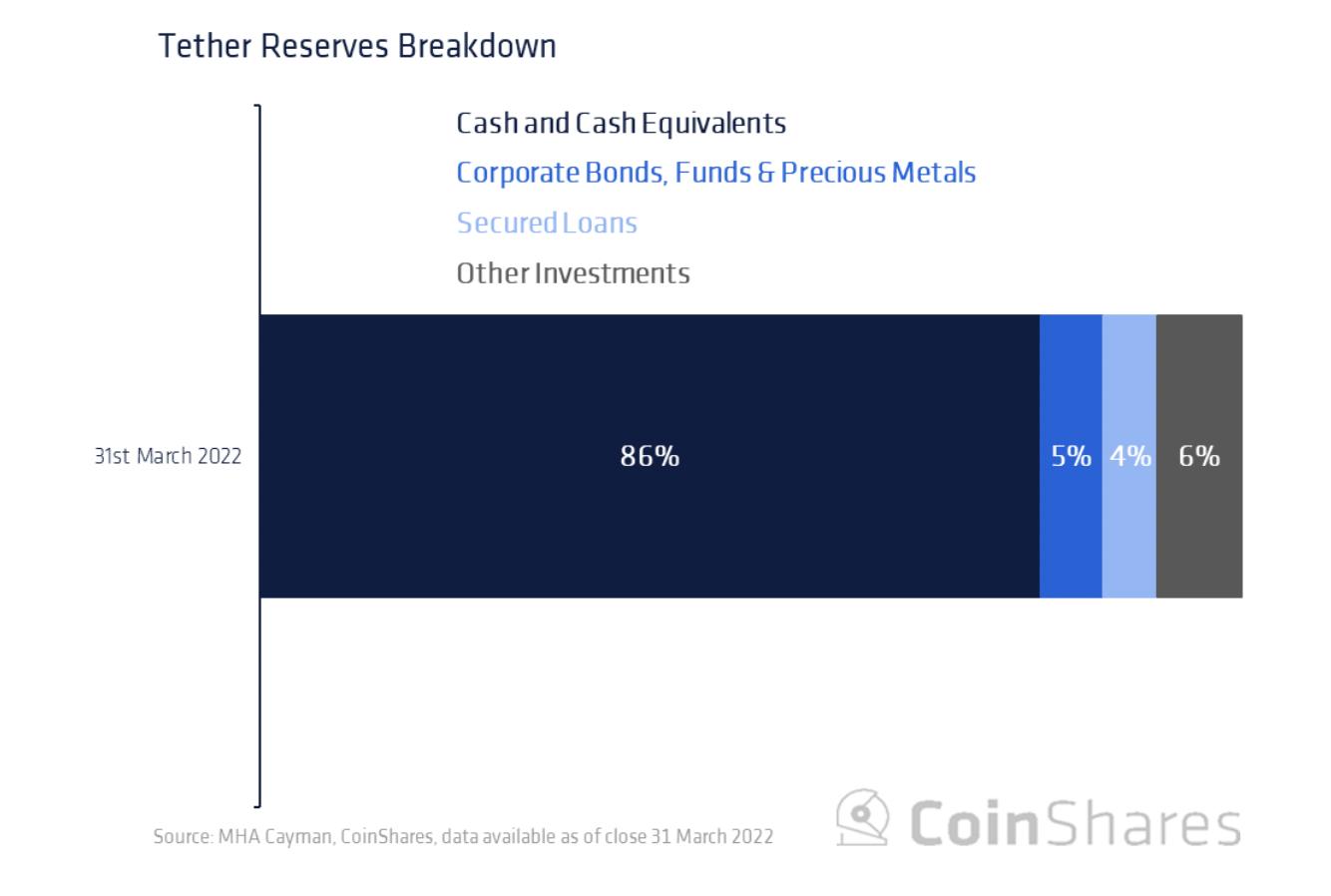

ボラティリティと償還は別として、USDT の当面の裏付けは何ですか、そしてそれは安全ですか?さて、これらの疑念により、テザーは準備金の詳細を記載した監査済みの四半期報告書を発表しました。これらの準備金は現在、ケイマン諸島に拠点を置く会計事務所MHA Caymanによって監査されています。最新の監査の内訳を以下に示します。

USDT は現金 (または現金同等物) によって 1 対 1 の財政的裏付けがあるのではなく、0.85 対 1 に近いことがわかります。現金および現金同等物を詳しく見ると、半分強が米国債に割り当てられ、約30%がコマーシャルペーパー(CP)とCDに割り当てられています。残りの16%はマネー・マーケット・ファンド(約10%)、現金および銀行預金(約6%)、米国債以外(約0.4%)、リバースレポ(0.15%)に割り当てられた。

残りの 14.36% については、監査ではそれ以上の説明は行われませんでした。社債、ファンド、貴金属への配分(4.52%)については、社債の種類(投資適格、国)やファンドの種類に関する詳細は示されていない。貴金属の種類も除外されており、3つのカテゴリーの内訳も不透明だ。有担保ローン(3.82%)には開示がないが、他の投資(6.02%)への言及にはデジタル資産が含まれているが、その程度も不明である。

残りの 14.36% については、監査ではそれ以上の説明は行われませんでした。社債、ファンド、貴金属への配分(4.52%)については、社債の種類(投資適格、国)やファンドの種類に関する詳細は示されていない。貴金属の種類も除外されており、3つのカテゴリーの内訳も不透明だ。有担保ローン(3.82%)には開示がないが、他の投資(6.02%)への言及にはデジタル資産が含まれているが、その程度も不明である。

歴史

2017年以来、テザーは準備金の規模と有効性を証明するために、いくつかの異なる銀行、法律事務所、会計事務所のサービスを依頼してきました。これらの企業には、MHA ケイマン、ムーア ケイマン、デルテック バンク、FSS、フリードマン LLP が含まれます。以下では、これらの関係の簡単な歴史に移ります。"2017年、USDT準備金への圧力が高まる中、テザー社は会計事務所フリードマンLLPに準備金監査の実施を依頼したが、批評家らはこの調査には方法論上の欠陥があり、完全な監査ではないと強調した。最初の監査の直後、テザー社はフリードマン社が思ったほど業績を上げていないと報告した。"妥当な時間内に

監査作業は完了し、パートナーシップは終了しました。そこでテザー社はワシントンに本拠を置く法律事務所FSSに頼った。 FSSの報告書はテザーの完全な監査ではなかったが、同法律事務所はテザーの銀行2行(匿名)から宣誓書と公証書を受け取ったと述べた。信頼を築くために、テザーはバハマに本拠を置く銀行デルテックに道を譲って、テザーがその口座に保有していた現金の額を確認する報告書を公表したが、これもその銀行の1つからの現金価値にすぎないため、全体像を提供するものではない。銀行。 2021年、ニューヨーク司法長官事務所は、テザーが準備金を誇張し、約8億5,000万ドルの損失を隠していたとする調査を完了した。この結果、1,850万ドルの罰金が科せられ、2年以内に保有株に関する四半期報告書を公表することが求められた。同じ頃、テザーはケイマン諸島の会計事務所ムーア・ケイマンとの提携を発表した。ムーア氏はUSDTの全面的な支援を証明する保証報告書を提出し、その後準備金のより詳細な内訳を明らかにした。しかし、MHAマッキンタイア・ハドソンは、2022年1月からケイマン諸島支店であるMHAケイマンがムーアケイマンの顧客を扱うことになると発表した。 MHA MacIntyre Hudson は現在、無関係な会社に対する以前の監査に関して FRC の調査を受けていることに留意する必要があります。

前述したように、準備金の内訳は 2021 年 6 月 30 日からのみ利用可能になります (他のステーブルコインの発行開始後)。ほとんどの場合、2021年6月以降、割り当ての比重は比較的安定しており、現金および現金同等物は85%から86%にわずかに上昇しましたが、有担保ローンは4%に留まりました。ただし、その他の投資(デジタル資産を含む)は 3% から 6% に倍増し、準備金のリスクレベルが増加しました。その他の投資の伸びは、社債、ファンド、貴金属を犠牲にして達成され、期間中に 8% から 5% に低下しました。ドルベースで見ると、現金および現金同等物は直近四半期で7%増加したが、有担保ローンは24%減少した。

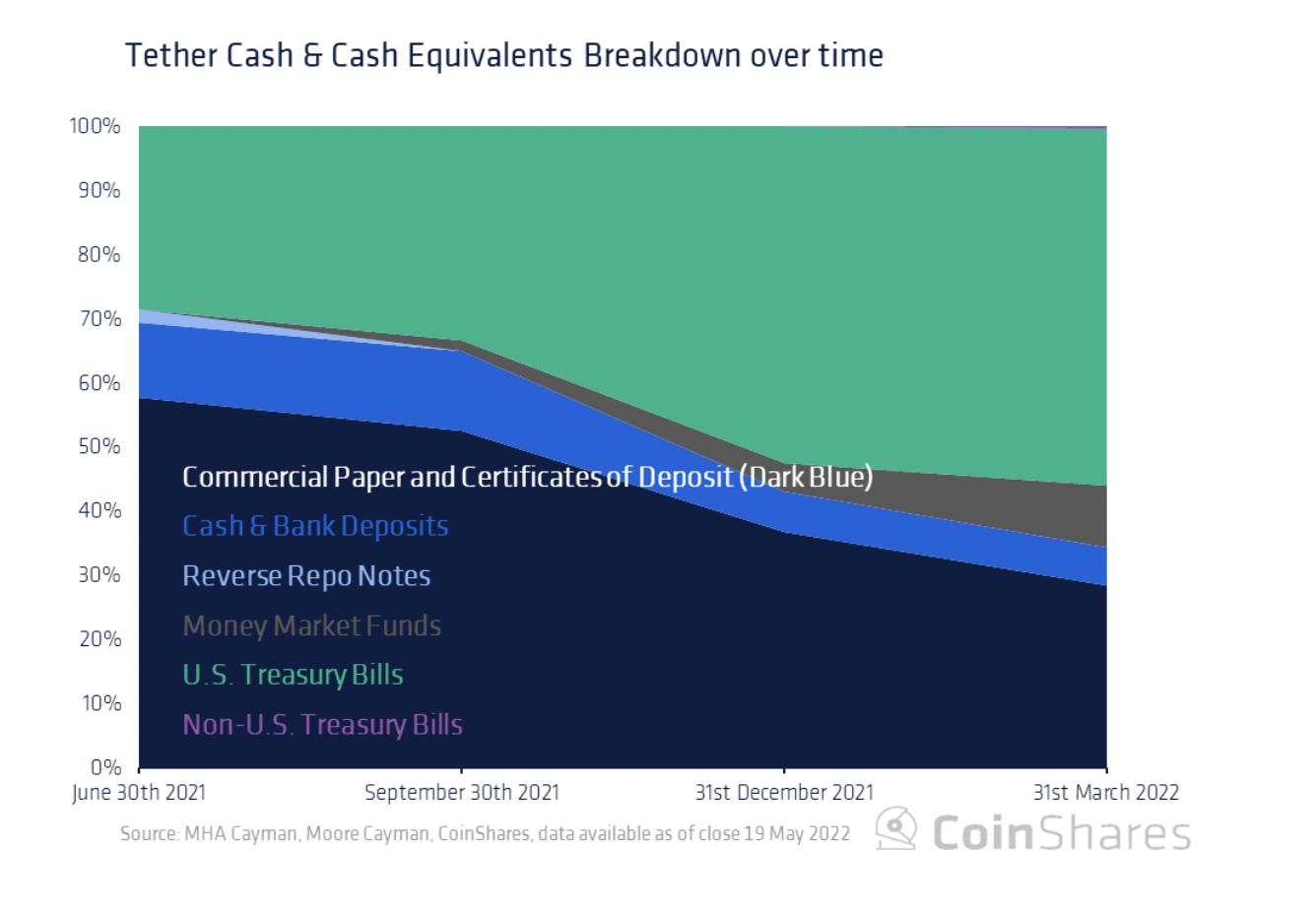

現金および現金同等物をより深く掘り下げると、米国財務省が準備金のより大きな部分(24%から48%)を形成し始め、コマーシャルペーパーとCDの支配(49%から24%)に取って代わっていることが以下に示されています。これらの金融商品のリスクに対する懸念は、コマーシャル・ペーパー保有額の減少によりいくらか緩和された。現金と銀行預金は10%から5%に引き下げられ、リバースレポは2%から0.1%に引き下げられた。マネー・マーケット・ファンドも増加し、現在8%を占めており、直近の四半期では米国以外の国債も増加しました(0.3%)。

現金および現金同等物をより深く掘り下げると、米国財務省が準備金のより大きな部分(24%から48%)を形成し始め、コマーシャルペーパーとCDの支配(49%から24%)に取って代わっていることが以下に示されています。これらの金融商品のリスクに対する懸念は、コマーシャル・ペーパー保有額の減少によりいくらか緩和された。現金と銀行預金は10%から5%に引き下げられ、リバースレポは2%から0.1%に引き下げられた。マネー・マーケット・ファンドも増加し、現在8%を占めており、直近の四半期では米国以外の国債も増加しました(0.3%)。

流通量が減少しているにもかかわらず、テザーのコマーシャルペーパーの品質には疑問が残り続けている。以下に、2022年3月時点のテザーのコマーシャルペーパーの格付けの内訳を示します。

ただし、2022 年 3 月 31 日以降、何らの悪影響もなく、約 100 億ドルの償還が行われました (規模は約 840 億ドルから 740 億ドルに減少)。引き換えプロセスには 1 回限りの 150 ドルの検証プロセスと 0.1% の手数料がかかり、現在の最低引き換え額は 100,000 ドルです。これらの制限により、資産が枯渇した場合の処理が遅れる可能性があるが、証拠によれば、テザーは1週間強で数十億ドルの償還を処理できたという。

比較した

比較した

では、テザーの準備金は主要なマネーマーケットファンドとどう違うのでしょうか?監査報告書に記載されているように、テザーの準備金の8%はマネーマーケットファンドで構成されていますが、これらのファンドの詳細は明らかにされていません。私たちは、いくつかのトップマネーマーケットファンドのポートフォリオをAUM別に調査し、前四半期時点の保有額を比較しました。コマーシャルペーパー現先契約や譲渡性預金が一般的な選択肢であるようですが、投資信託は債券保有額が大きく異なる可能性があることがわかります。

マネー マーケット ファンドとステーブルコインの準備金の違いを対比することは役に立ちますが、それは完全に同一の比較ではありません。以下では、時価総額別の過去 2 つの最大のステーブルコイン、Circle の USDC と Binance の BUSD の準備金の内訳を強調します。

バイナンスとパクソスによって創設されたBUSDは、現金と米国担保債券との間の比重を分割していない。 BUSD準備金はWithumによって監査されます(他のステーブルコインも監査します)。

テザーは最初の主流のステーブルコインであり、数年間にわたって市場を支配していました。しかし最近では、Circle の USDC と Binance の BUSD が、主流のステーブルコインの中で大きな市場シェアを獲得しています (それぞれ、約 37%、約 13%)。

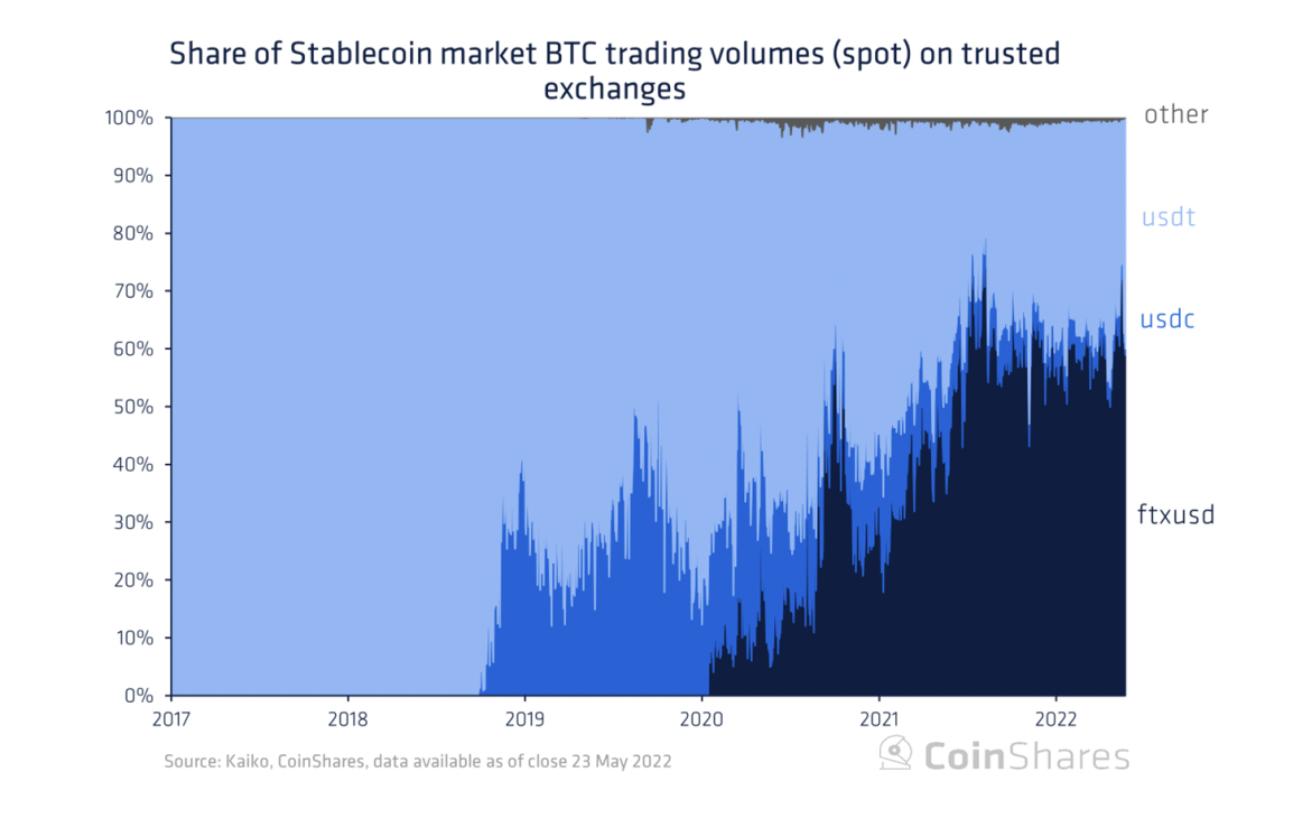

さらに、テザーは、信頼できる取引所におけるステーブルコイン/BTC 取引量全体の約 33% の市場シェアを持っていますが、これも低下しつつあります。 USDT の相対的な重要性は明らかに低下しています。

さらに、テザーは、信頼できる取引所におけるステーブルコイン/BTC 取引量全体の約 33% の市場シェアを持っていますが、これも低下しつつあります。 USDT の相対的な重要性は明らかに低下しています。

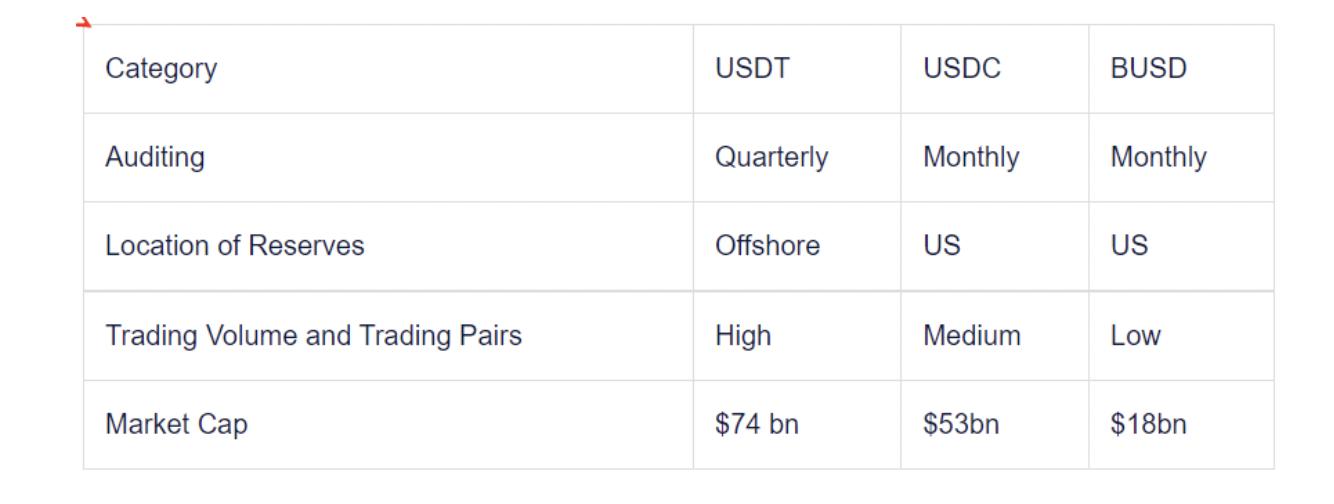

3 つのステーブルコインはすべて米ドルと 1 対 1 でペッグされており、Circle と Binance/Paxos は毎月監査を受けて公表されますが、Tether は四半期ごとです。 USDT は常に引当金を示していますが、監査に関する公開情報は提供していないため、投資家にとっては懸念事項となる可能性があります。透明性レポートの違いにもかかわらず、これらのステーブルコイン間の準備金にはいくつかの違いがあります。以下では、これら 3 つのステーブルコイン間の相違点をさらにいくつか取り上げます。世界で最も人気のあるステーブルコインであるテザーは、2015 年初めの発売以来、多くのテストといくつかのブラック スワン イベントに耐えてきました。先行者利益と実際のテストの組み合わせにより、流通供給量の増加が証明するように、USDT に対する人々の信頼が高まりました。

しかし、ステーブルコインの準備に新たな焦点が当てられ、すでに最近の償還を通じてUSDTの流通供給量が12%減少していることから、本当の試練はこれからかもしれない。

さらに、Circle などの競合他社は、より信頼できる規制環境でより透明性の高いレポートを提供しています。 USDC(および他のステーブルコイン)に対するこの安心感が、テザーの市場シェアを低下させ続けてきました。

以前に見られたように、この傾向により、テザーはより強力な準備金、より高い透明性、より熱心な監査慣行を採用する可能性があります。

もちろん、テザーは横たわり、信頼できる透明性、市場シェア、供給規模の低下を気にしないこともできますが、これによりテザーの市場影響力は大幅に低下します。"最初の方向に進んでいる場合は、全員のリスクが軽減されますが、2 番目の方向に進んでいる場合は、"この質問はそれほど重要ではなくなります。