Delphi: L1 パブリック チェーン評価方法の 4D の詳細な説明

要点

編集: アイディディアオ

要点

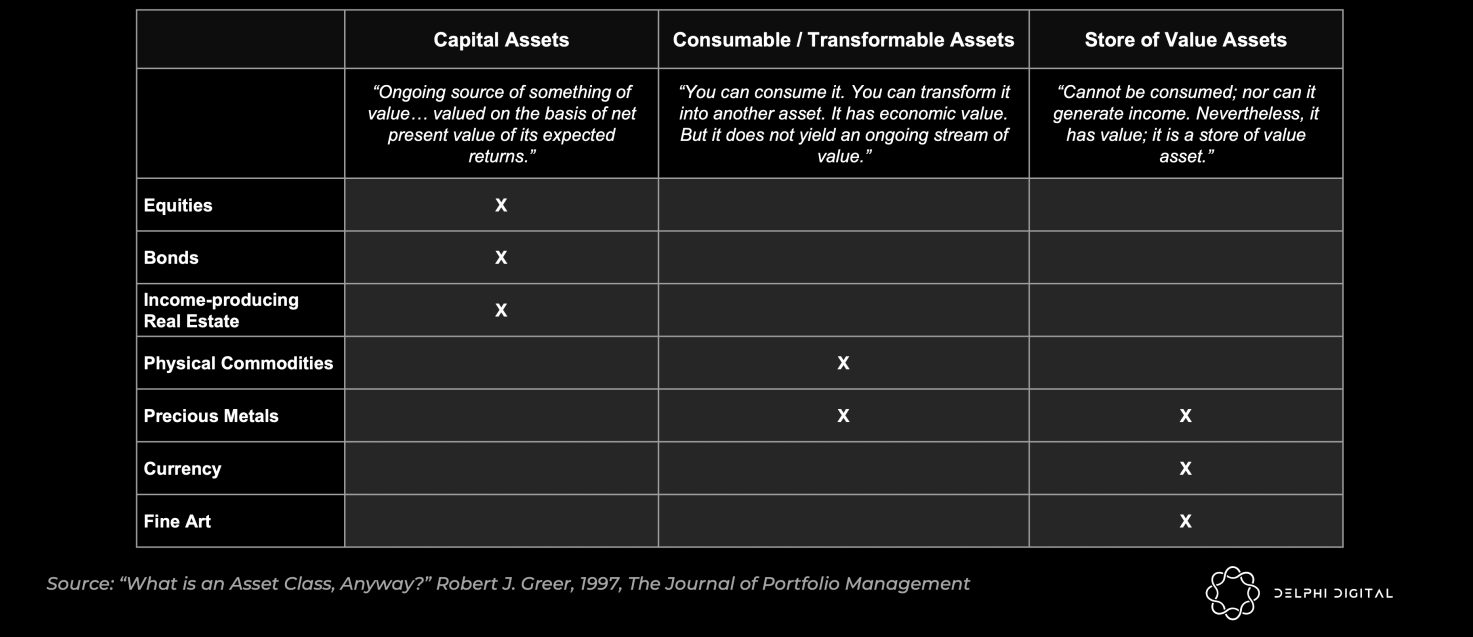

従来の資産は通常、資本資産、消耗品/交換可能資産、価値保存資産の 3 つのカテゴリに分類されます。暗号通貨は、3 つすべてを組み合わせる独自の機能を提供します。

ネットワーク料金と MEV から価値を獲得することで、強力なトークンエコノミーが生成され、ネイティブ資産に非常に大きな実質的な利益を直接もたらします。

長期的なメリットを得ながら、ユーザーのトランザクションコストが増加しないことを保証する必要があります (ネットワークの拡張は必須です)。モノリシックなブロックチェーンでは、収益の大部分を獲得するのに必要な規模を達成できない可能性があります。

Avalanche や Cosmos などのマルチチェーン エコシステムは、非常に大規模な規模に達する可能性があります。ただし、この断片化されたセキュリティ モデルは、基礎となる層の資産をフィードバックすることが本質的に困難です。

画像の説明

画像の説明

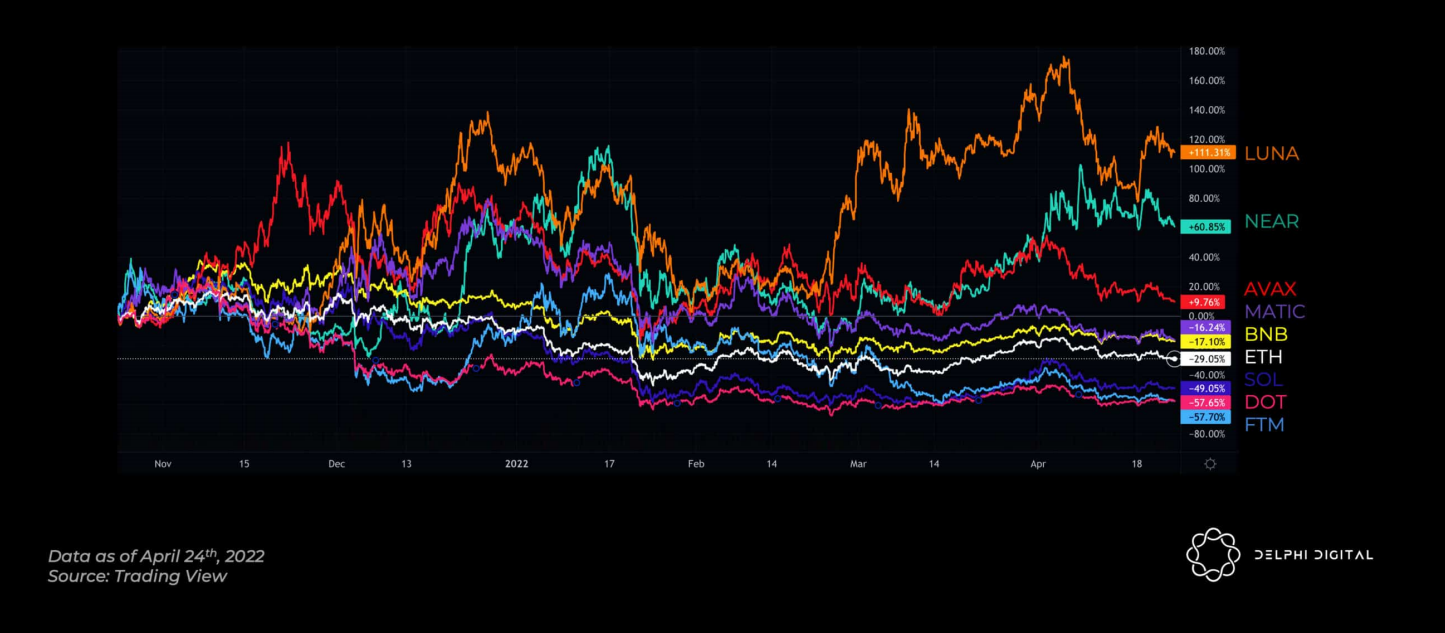

過去 6 か月間の L1 の価格パフォーマンス

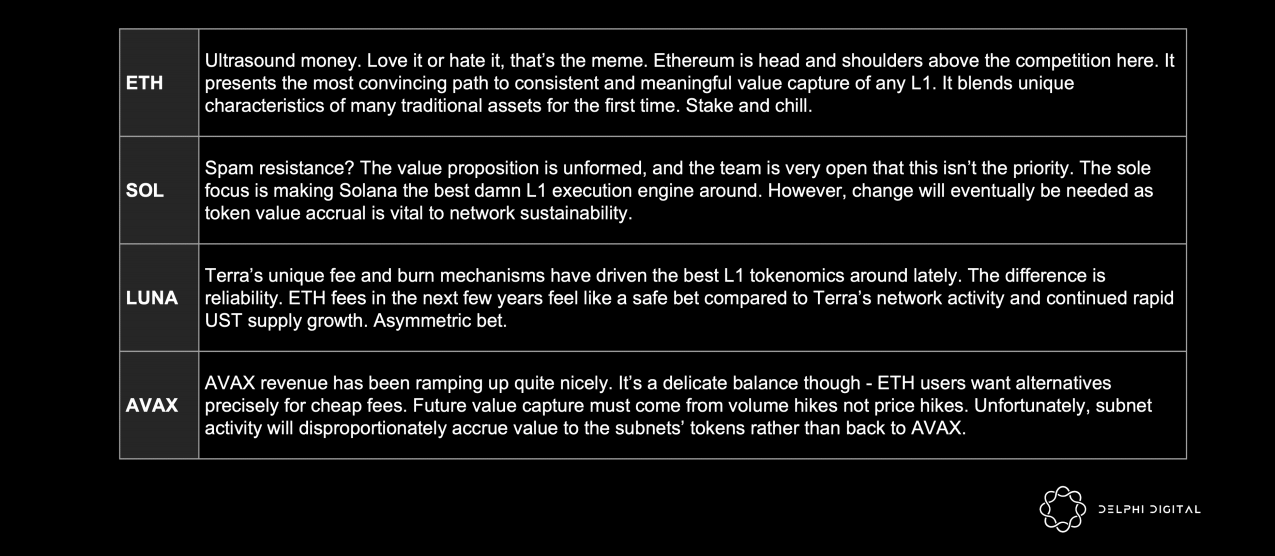

銀行家に尋ねると、Apple はどのように評価されていますか?得られる答えは、多かれ少なかれ、割引キャッシュ フロー、株価収益率などに関連しています。しかし、仮想通貨の専門家に尋ねると、彼らはETHをどのように評価しているのでしょうか?実際、なぜトークンに価値があるのかを尋ねてください。暗号通貨は本物のお金ですか?それとも商品、株、債券でしょうか?さまざまな答えが得られます。

では、トークンは正確にどのように評価されるのでしょうか?一部のビジネス評価ツールは、お気に入りの DEX に非常に適している場合があります。しかし、トークンにガバナンスや財務管理の権益が含まれている場合、評価は困難になります。 「Curve Wars」を見れば、ガバナンスがどれほど価値があるかがわかります。初期段階のスタートアップの成長指標を優先し、より確立されたキャッシュ フロー プロトコルに DCF (割引キャッシュ フロー) を適用することは、より合理的であるように思えます。

ネイティブ L1 トークンを導入すると、事態は複雑になります。ガバナンス?あまりにも不可能です。保有者に収入をもたらしますか?不確かな。具体的には、PoW ネットワークのマイナーはブロック報酬、取引手数料、MEV 利益を奪います。ビットコインとイーサリアムは両方ともオフチェーンで完全に管理されています。 BTC と ETH は長い間仮想通貨市場を支配しており、これらは重要ですが、より大きな全体像を示しています。

Solana を例に挙げると、トークン所有者はステーキングを通じてネットワーク価値を直接取得します。アナトリーの言葉を借りれば、ソラナは情報バスです。賭け金によって MEV の権利が得られること以外、SOL は「メッセージ バス内のスパムを防ぐもの、それだけ」にすぎず、それ以上の価値は不明です。では、SOL の価値は、将来予想される MEV の正味現在価値と等しくなければなりませんか?最も積極的な予測を行ったとしても、SOL の時価総額は削られるだろう。

わかりやすくするために、このレポートでは議論する際に主に ETH と SOL を使用します。これらは次のことを表します。

ETH - 持続可能な価値を獲得しようとするパブリック チェーン。つまり、トークンの価値を高め続け、ネットワーク開発に不可欠なタイプのパブリック チェーン。

SOL - ユーザーからの手数料と価値の抽出を最小限に抑えようとするパブリック チェーン。このようなパブリック チェーンの開発状況はトークン価格との相関が低い。

SOL を例として使用する理由は、アナトリーがそれを徹底的かつ明確に説明しているためであり、これは健全な議論の前提条件です。私は彼の議論の多くに同意しませんが、この議論のプロセスを尊重します。

なぜトークンには価値があるのでしょうか?

画像の説明

資産クラス

L1 暗号通貨は、3 つすべての特徴を示す最初の資産です。

資本資産: ステーカーと保有者に実質的な利益を継続的にもたらす

無期限債券と呼ぶ人もいれば、配当株と呼ぶ人もいますが、何と呼んでも、すべては利回りの問題です。法定通貨のマイナスの実質(インフレ調整後)利回りを背景に資本資産が求められている。他の条件が等しい場合、投資家は大幅なマイナス利回り (例: 米国債) ではなく、プラスの実質利回り (例: ETH ステーキング) を望みます。

ETH の担保 - 将来のキャッシュフローはデフレ通貨 ETH の形で発行されます (これにより、実質利回りがより魅力的になります)

米国国債 – 受け取った瞬間にインフレによって将来のキャッシュフローが減価する

一方、ETH では、リターンを USD で指定すると、利回りは ETH/USD の変動の影響を受けますが、ETH で指定すると、喜んでデフレ資産を蓄積することになります。これは認識の問題であり、非常に重要です。イーサリアムは、保有者に投資先を ETH 建てにするよう説得する必要があります (今日の米ドル建てと同様)。

ここで強調されているのは、(名目収益ではなく)実質収益です。では、そのメリットを持続可能なものにするにはどうすればよいでしょうか?ステーキング報酬は 3 つの部分で構成されます。

インフレブロック報酬

ブロック報酬は想定元本利回りを増加させますが、プルーフ・オブ・ステークの価値は増加しません。ステーカーはホルダーから報酬を受け取るだけです。イーサリアムの合併をめぐる誇大宣伝は以下を中心に展開しているブロック報酬の大幅削減-- マイナーへの補助金は高額であり、トークン エコシステム全体の価値の損失につながります。

MEV

MEV は安全予算を強化し、実質収益性を高めます。 (Flashbot のようなプロジェクトの助けを借りて) 効率的な市場では、検索者は最終的に MEV の全額を検証者に手数料として支払うことになるはずです。

ただし、ユーザーはサンドイッチ攻撃のために左右に整列するわけではありません。プラグマティズムは、搾取的な MEV を可能な限り削減し、残りを社会化することを要求します (例: 出資者に寄付したり、公共財に資金を提供したり)。 Avalanche の Snowman++ は、MEV の削減を目的としたプロトコル レベルのアップデートの最近の例です。

場合によっては、Flashbot は 2021 年にイーサリアム MEV の上限を 5 億ドル程度に設定します。 8月1日から12月31日までのイーサリアム、BSC、Avalanche、PolygonのMEVは、それぞれ少なくとも1億7,950万ドル、3,479万ドル、1,884万ドル、1,100万ドルでした。これらは極端な下限の推定であり、サンドイッチ攻撃、フラッシュローン、清算などの MEV の主要なカテゴリを追跡することさえなければ、実際の規模は謎のままであることに注意してください。

合併後、MEVはマイナーではなくETHステーカーに発生します。 Flashbot (バリデーター間で MEV を交流させる) を介して、シーカーは高額のガス料金を通じてトランザクションに含めることに対して間接的に支払うことも、手数料をゼロに設定してマイナー/バリデーターに直接報酬を支払うこともできます。

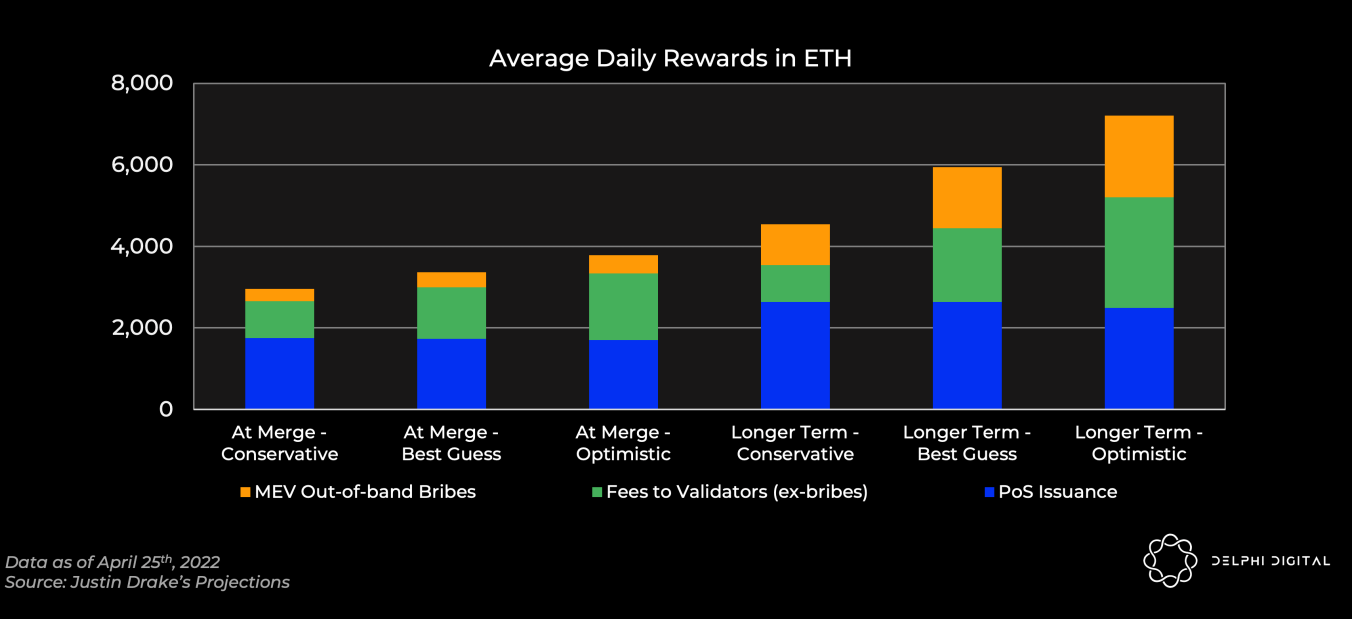

画像の説明

Ethereum Validator の報酬構成の予測

取引手数料

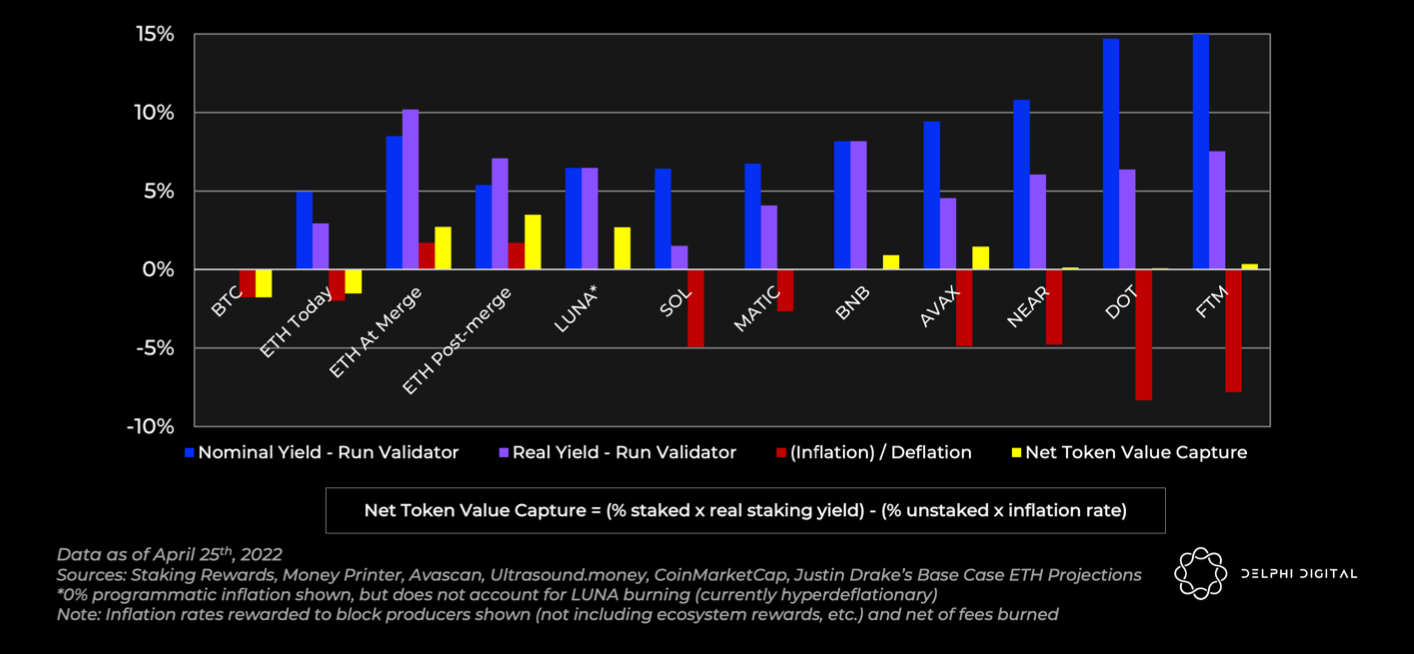

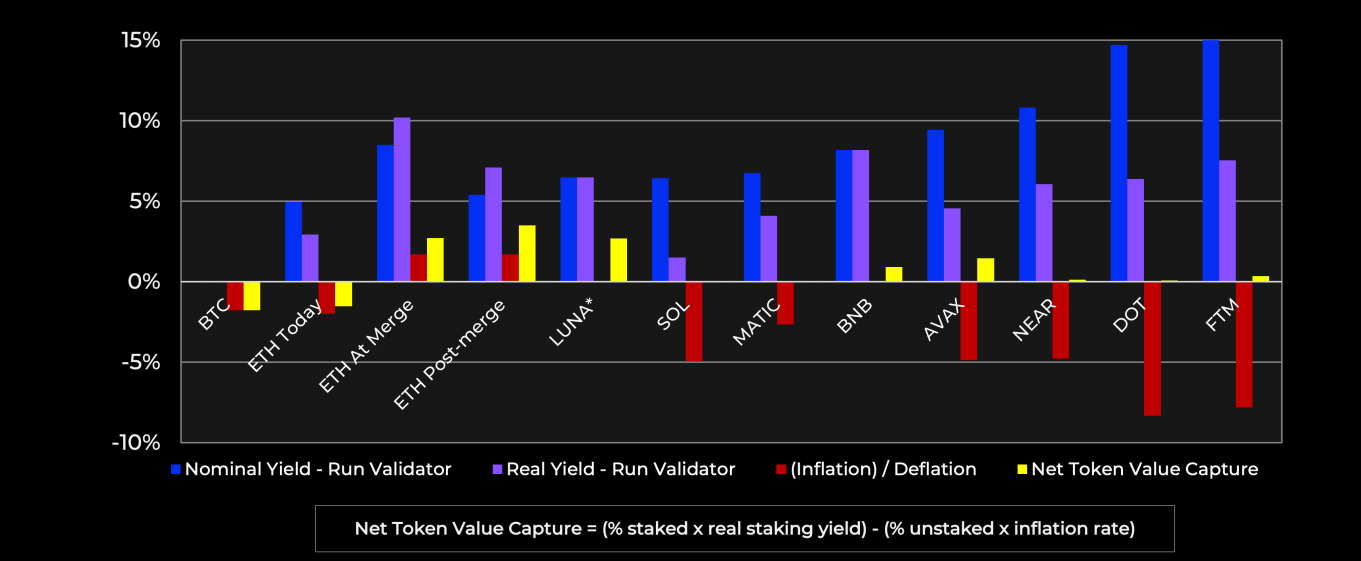

画像の説明

パブリックチェーンの名目収益率と実際の収益率の比較表、統合されたイーサリアムとルナは独特

純トークン価値の獲得 = (ステーキング比率 x 実際のステーキング利回り) - (ステーキングされていない比率 x インフレ率)

名目収益率はヘッドラインレートであり、実質収益率はトークンバーンを差し引いた後のインフレです。

次に、この式は、ステーカーと非ステーカーを含むすべてのトークン所有者の加重平均実質収益率を取得します。前半はステーカーの実際のリターンを測定し、後半はステーキングされていないホルダーの実際のリターンを測定します。

実際のステーキング報酬は、取引手数料、バリデーターが獲得した MEV、およびトークンの書き込み (これもすべての所有者に利益をもたらします) から得られます。

これは、手数料から発行を引いたものなどの単純な価値捕捉モデルの場合のように、PoS の高いインフレにペナルティを与えるものではないことに注意してください。プロトコルに残されたインフレブロック報酬は、単にホルダーからステーカーに価値を移転するだけです。インフレ率が高くなれば、私個人の機会費用や賭けるかどうかの判断も変わるだろう。ただし、実際にはトークン全体自体の値の取得は考慮されていません。あなたはそれがステーカーまたは他のホルダーに有利かどうかを判断しているだけです。いずれにせよ、価値の獲得は中立であり、違いはどちらの参加者が利益を受けるかにあります。

これは、料金を燃やすかバリデーターに渡すかを決定するのと似ています。この場合、価値は両方とも取得されるので、それが誰にとってより良いかを判断するだけです。

長期投資のためにトークンを購入する場合、論理的にはトークンをステーキングする必要があります。したがって、より高いブロック報酬が評価方法に直接悪影響を与えるべきではありません。リキッドステーキングデリバティブの成熟により、ステーキングがさらに普及するでしょう。ほとんどの L1 はすでに供給トークンの大部分をステークしています (ETH は明らかな理由から現在外れ値です)。これは時間の経過とともに増加するはずです。考えてみれば、トークンの100%がステーキングされているのであれば、インフレ率が5%だろうが10%だろうがあまり気にしません。それはすべて価値のある移動であり、損益分岐点です。

ただし、この指標は、PoW ブロックの報酬によってすべての所有者の手にあるトークンの価値が薄れるという事実を反映しています。 BTC 保有者としては、ネットワーク料金が高いかどうかは直接的には気にしません。ステーキングを通じてネットワーク料金を徴収することはできないからです。 BTCは上昇の機会を捉えられませんでした。したがって、インフレ下では、BTC の実質収益率は常にマイナスになります。

ここでは高度なインフレのPoSにおける価値獲得を直接非難することはありませんが、それでも比較的低いインフレ率は金融の安定とプレミアムにとって有益であると私は信じています。これらのL1がいつか「投機的投資」から本物の「お金」(価値の尺度と交換媒体になる)に変わることを望んでいるのであれば、高いインフレ率は維持できません。たとえ評価額に直接的な悪影響を及ぼさなかったとしても、価格の不安定につながり、ユーザーが手元にある資産を使いこなすことが困難になる可能性があります。

特にイーサリアム、アバランチ、ソラナなどのいくつかの最大規模の L1 がバーンを実装しているため、ここではバーン後のインフレの正味価値を考慮することが重要です。 Solana はすべての手数料の半分を消費します (残りの半分はバリデーターに送られます) が、手数料が少額であることを考えると、大きな影響はありません。

イーサリアム以外では、Avalanche は唯一の意味のあるオンチェーン手数料バーンです。過去 30 日間に、毎日 10,000 AVAX を超えて燃焼します。これは、上のグラフで差し引いた年間インフレ率約 1% を相殺するのに十分な額です。

しかし、最近の Avalanche アクティビティのほとんどは、実際には Crabada という 1 つのゲームから来ています。独自のサブネットに転送する、そしてその現在のユーザーの多くがロボットのようです、データにもっと注意を払ってください。

Avalanche の C-Chain は EIP-1559 と同様のメカニズムを実装しており、基本料金はバーンされ、チップはマイナーに渡されます。ただし、比較の一貫性を保つために、Aave などに配布されている他のインセンティブのインフレ影響も除外しながら、バーン前のインフレ率 5.8% を使用しました。このような特異な要因を考慮すると、インフレの状況は複雑になります。報酬を通じて発行されたインフレ部分は、ステーキング報酬を通じてトークンに循環されないため、AVAX 保有者の手から価値を直接流出させます。

ETH と LUNA を組み合わせると、価値の獲得において独自の利点があります。他のエコシステムは比較的安定しており、収入は本質的に税金であり、所有者のポケットから質権者のポケットに送金されます。 AVAX が僅差で 2 位ですが、上記の緩和要因を考慮することが重要です。

EIP-1559の焼却によりインフレの一部が相殺されるが、イーサリアムの合併後はマイナーへの補助金がなくなり、ETHはデフレ資産となる。さらに、優先料金と MEV 報酬はバリデーターに送られます。

合併時にはETHのプレッジ率が非常に低い可能性があるため、プレッジ利回りは非常に高くなります。もう少し長い予想では株式比率が約3分の1に上昇すると仮定すると、合併後に利回りは再び希薄化するだろう。

Terra のメカニズムは非常に特殊で、LUNA には複数のステーキング収入源があります。

ガス料金 - 取引には少額のガス料金がかかりますが、Terra にとっては非常に少額です。

安定化手数料税 - 1 月より前のすべてのステーブルコイン取引に手数料が課され、取引ごとに 1 SDT が上限であり、全体の収益のごく一部でした。提案 172 では、安定化手数料税がゼロに設定されました。

市場取引 - これが収入を得る主な方法です。

Terraは、Terraステーションのトランザクション機能を使用してTerraステーブルコイン間、またはTerraステーブルコインとLUNAの間で交換するときに手数料を請求します。 (Terra Station は、この手数料なしで Astroport と Terraswap も統合しますが、Terra のマーケットプレイス機能ではなく、それぞれの LP と手数料を使用します。)

料金はオラクルの報酬プールに流入し、バリデーターに分配されます(為替レートデータの提供と引き換えに)。その後、バリデーターはこれらの手数料をステーキング報酬の形で委任者に 2 年間にわたって分配します。

これらの料金は、次の 2 つの形式のいずれかで発生します。

Tobin Tax - Terra ステーブルコイン間の取引の定額料金、ほとんどの場合 35 bps に設定

スプレッド手数料 - LUNA と Terra ステーブルコイン間のスワップ手数料。最低 50bps に設定されますが、安定性のために Terra プールと LUNA プールのクォーラム値の間の一定の積を維持するために、不安定な期間中に増加させることができます。

上のグラフは、インフレが 0% の LUNA (インフレなしのブロック報酬) を示しています。ただし、これはLUNAを無視しますデフレの事実。シニョリッジバーンが上記のグラフを破ることを考慮すると、デフレ率は変動する可能性があるため、比較するのは困難です。

2021 年末の Columbus-5 アップグレードの前に、UST の鋳造に使用された LUNA の一部は、Terra エコシステムの開発に資金を提供するためにコミュニティ基金に送られ、一部はバリデーターに報酬として提供され、残りは焼却されました。コロンバス 5 以降、新しい UST が鋳造されると、対応する LUNA はすべて焼かれました。したがって、UST が 1 ドル鋳造されるごとに、LUNA が 1 ドル燃焼されます。

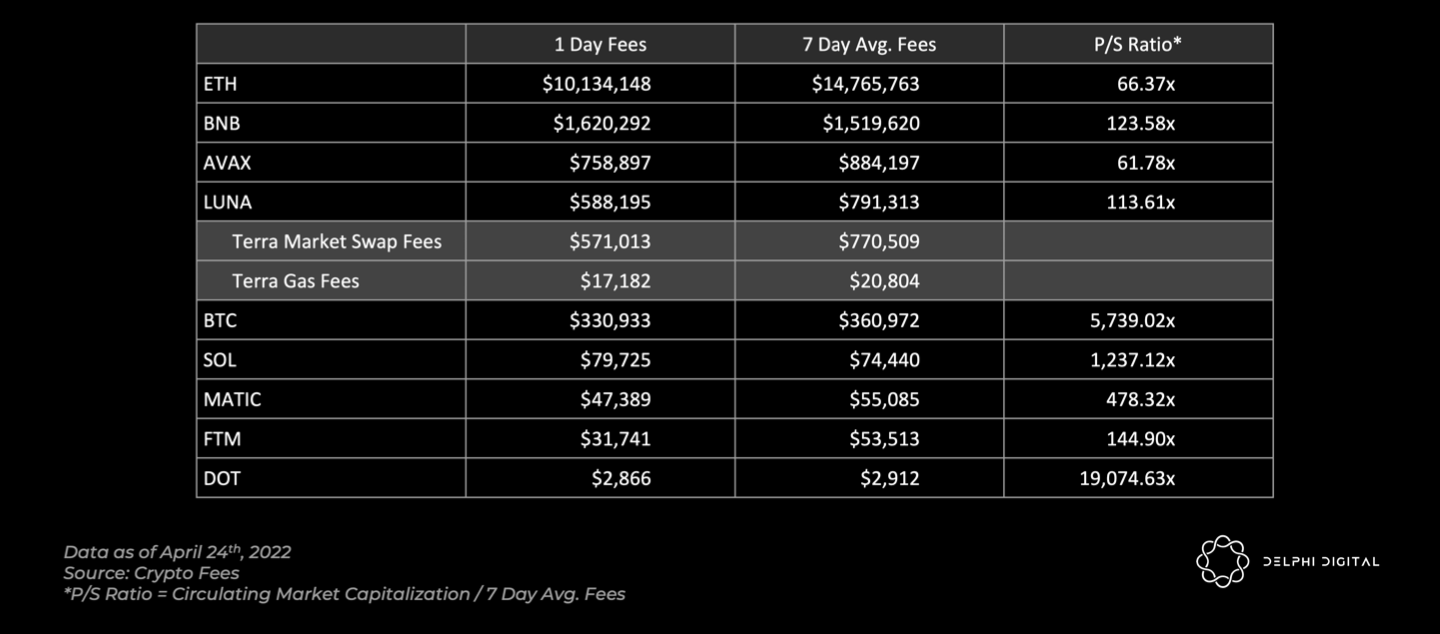

画像の説明

L1 料金リーダーボード

LUNA の収益のほぼすべてはネイティブのステーブルコイン取引市場から来ています。これは他の L1 に光を当てます。ネイティブのステーブルコイン メカニズムを内部に実装すると、有意義な有機的収益を得ることができます。これは、独立系団体によって作成されたニア社が最近立ち上げた USN とはまったく対照的であることに注意してください。 DAO Decentral Bank 画像の説明

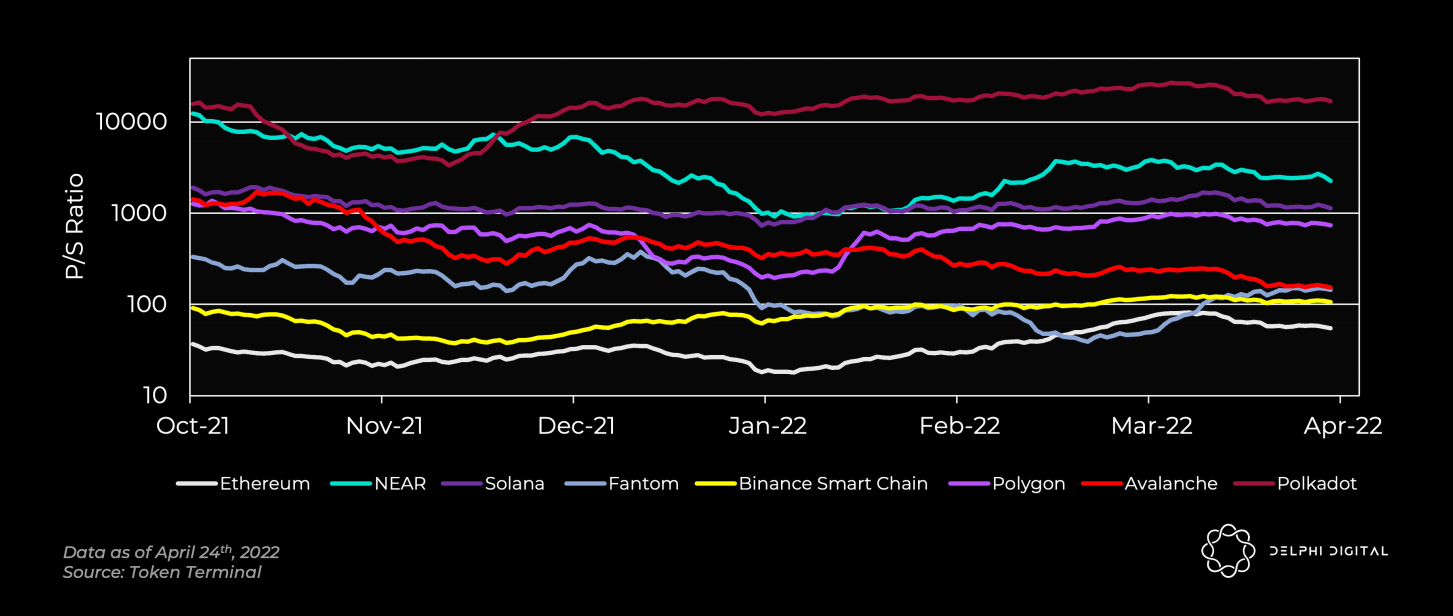

イーサリアムの価格売上高比率(P/S)はトップを走っています(完全希薄化時価総額を年間総収益で割ったもの)

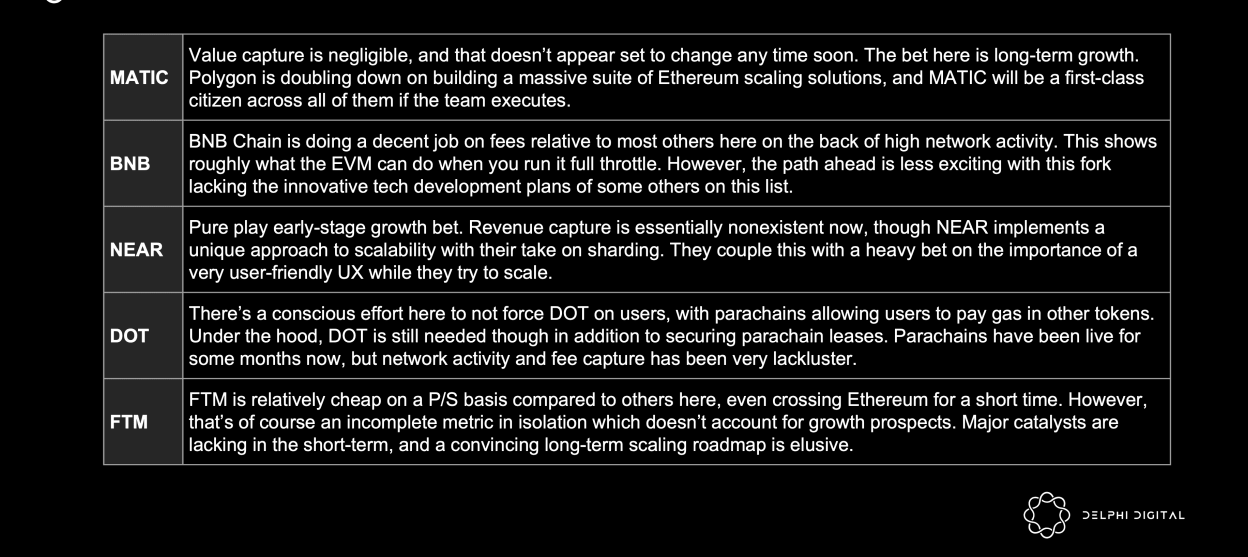

Fantom がイーサリアムを上回った短期間を除いて、イーサリアムは常に P/S の点でリーダーであり続けています。 BNB Chain と Fantom もそれに遠く及ばず、Avalanche も強力な競争相手です。

P/Sの水準は実需を象徴するが、それを単独で拡大解釈するのは無理があり、成長要素も同時に考慮する必要がある。たとえば、Fantom や BNB は P/S が低いですが、イノベーションの触媒がなく、成長率は高くありません。 AVAX は割高で取引されているが、より強い成長見通しを持っている。

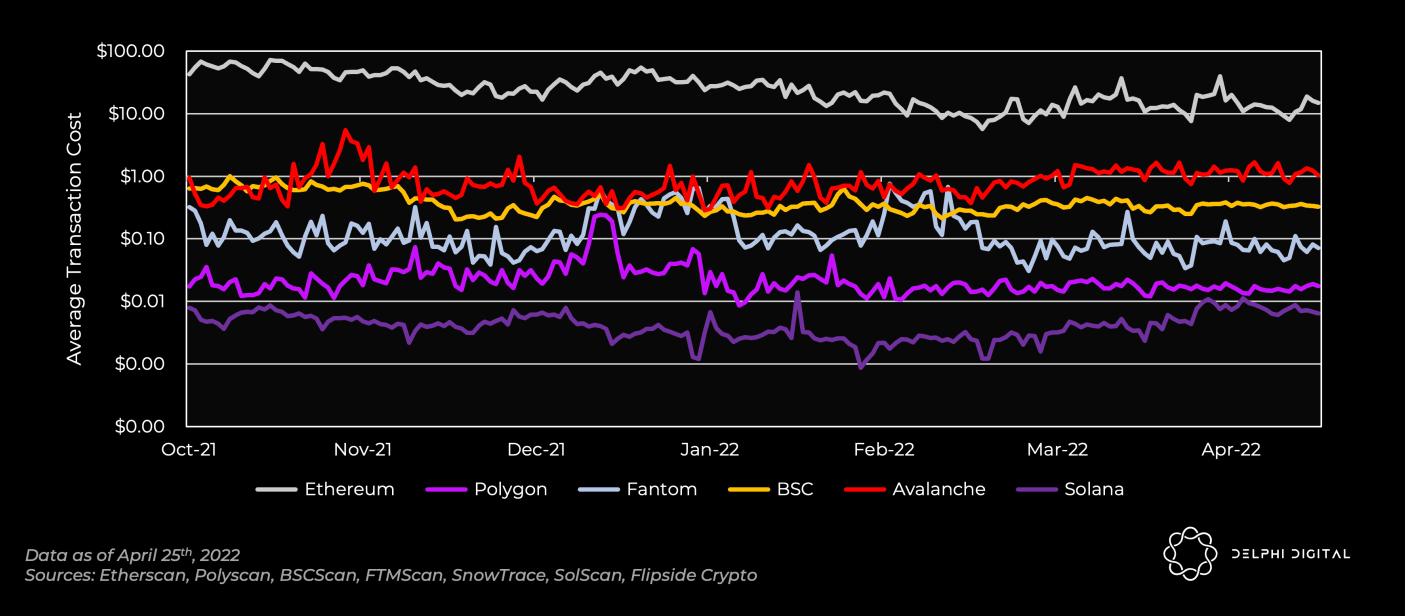

画像の説明

L1 平均取引手数料 (総収益を毎日の取引数で割ったもの)

消耗品/交換可能な資産 GAS

暗号通貨は商品です。イーサリアムの場合、ETH トークンはパブリック チェーンを実行し続けるエンジンです。より多くのネットワーク取引ユーザーがガス料金を支払うために大量の ETH を購入する必要があります。

このモデルはロールアップで変更され、L2 でユーザーはガス料金を支払うために他のトークンを選択できます。その結果、L2 ユーザーの増加は、L1 の増加よりも ETH の需要が減少するということになります。

それでも、Rollup は変換を処理し、ETH でメインチェーンに賃貸料を支払います。イーサリアムは、大量のデータをホストするロールアップの一部を取得すると同時に、決済や送金の調整も行う。

これは、Avalanche のようなマルチチェーンのモノリシック エコシステムとはまったく対照的です。Avalanche には共有セキュリティと決済がなく、新しいサブネットは選択したネイティブ トークンを使用して Gas の料金を支払うことができます。ただし、サブネットは独自のバリデーター セットを起動する必要があるため、料金は (メインネットの AVAX バリデーターではなく) サブネット バリデーターに支払われます。 AVAX にとって潜在的な利点は、新しいサブネットが少なくとも 2000 AVAX をステーキングすることでメインネットを検証する必要があることです。最近のエミンアイデアを提案した:

まず、数千のサブネットにはそれぞれ約 100 のバリデーターがありますが、これは「控えめな」見積もりではありません。妥当な期間内に 100 のサブネットがあるということさえ、大胆な仮定です。

サブネットごとに 100 個のバリデーター。これは、アバランチのドキュメントサブネットの推奨事項とはまったく対照的に、「ネットワークのセキュリティと安定性のために、最小限の実稼働セットアップではサブネットごとに 5 つのバリデーター (それぞれが異なるリージョンにある) を推奨します。セキュリティー、安定性、将来のニーズのバランスをとるには 10 つのバリデーターで十分です。」ロングテール サブネットに 100 個のバリデーターを配置するのは現実的ではありません。

また、各サブネット バリデーターが新しい AVAX バリデーター (2000 AVAX の新しい市場の購入圧力をもたらす) であることも前提としています。実際、多くの既存の Avalanche メインネット ステーカーが今日ロックされている可能性があります。同様のブロック生成エンティティがエコシステム全体に出現すると予想されます。その結果、2000 AVAX の新規購入圧力はなくなりました。サブネットからのステーキング要件は無視できる程度になります。

エミン氏は次のようにも主張する。

AVAX がサブネット上のバリデーターによって「要求されている」という想定は可能性が低いように思えます。たとえば、DFK サブネットは JEWEL をガスとしてのみ使用し、これらの料金の一部は燃焼され、別の部分はサブネット検証者に支払われます。この方法で価値を獲得することは、サブネットの利益になります。アバランチには家賃を払っていない。せいぜい、ユーザー認識のサブネットで、便宜上、Gas を複数の異なるコインで支払うことができる程度です (この場合、AVAX が確実に選択肢になります)。

最大の要因は、価値を AVAX に回収することですが、これはサブネットでは基本的に行われません。サブネット料金は独自のバリデーターによって負担されます。 AVAX に直接利益をもたらすのは、サブネットが何らかの理由で AVAX での Gas の支払いを要求し、それを燃やした場合のみです (その可能性は低いと思われます)。

長期にわたってより多くの AVAX ステーキングを伴う強気市場シナリオであっても、これはパラチェーンのセキュリティのために DOT がロックされるポルカドット モデルに似ています。より多くの供給を確保することは害にはなりませんが、AVAX の資産がより生産的になるわけではなく、生産性は追加の収益獲得によってもたらされます。ただし、ロールアップとは異なり、ここではサブネットは役に立ちません。

記事記事、生産性資産(固定供給では十分ではない場合)が価値の長期保存の優れた形態である理由を説明しています。今日これを見てきたので、これを理解するのは難しくないはずです。金またはS&P 500を長期間預けたいですか?最良の長期価値保存とは、単なる堅固な岩石以上のものである必要があり、長期にわたって意味のある価値を獲得する必要があります。

サブネットはエキサイティングで革新的な活動を推進しますが、収益は AVAX ではなく、取引手数料とトークンバーンを受け取るサブネットトークンに不釣り合いに支払われます。 Cosmos エコシステムが成長するにつれて、この状況は Ethereum Rollup よりも ATOM で起こったことに近いように見えます。

示されている非イーサリアム チェーンの中で、Avalanche は多くのチェーン (サブネット) にまたがるため、最も明確なスケーリング ロードマップを持っています。同様のことが Cosmos にも当てはまります。ただし、このアプローチはセキュリティを破壊し、その性質上、メイン チェーン トークンは価値のキャプチャの大部分をキャプチャできません。

価値資産の保存 -- 通貨プレミアム

「暗号通貨」という言葉は通常は適切ではありませんが、場合によっては適切ではありません。それでは、私たちの魔法のインターネットマネーは本当にお金になるのでしょうか?価値の保存?交換手段? ETH の「極超音速通貨」ミームを見れば、少なくともそれを実現するための努力が見られるでしょう。

私たちがデジタル経済と国家全体を構築しているのであれば、彼らのトークンを本物のお金のように扱うことも理にかなっています。

資産価格 = 定量化可能な功利的価値 (将来のキャッシュ フローの割引など) +/- 投機的プレミアムまたは金銭的プレミアム。ドルの優位性が維持され、その現金をどこかに保管して利回りを得ることができる限り(米国債)、それは(通貨プレミアムが最も高い)世界の準備資産であり続けるでしょう。

同様に、暗号通貨投資家が見たいものは次のとおりです。

強力な経済システム: どの L1 が最も経済活動を行っているか?ほとんどのユーザーはどこにお金を使いたいと考えていますか?

均衡の取れた予算: 赤字を出して通貨がインフレしているのか、それとも十分な収入を得ているのか?

プラスの実質利回り -- 今日の他の国と同様に、実質利回りの上昇は資本流入を呼び込み、通貨を強化します。

米ドルは世界貿易の好ましい交換媒体です。米国にとってのオイルダラー システムの利点を考えてみましょう。これにより、ドルが世界の準備金となります。輸出業者はドルで支払いを受け取りますが、輸入業者は石油を購入するためにドル準備金を必要とします。 ICO ブームとともに、相場通貨としての ETH の傾向が見られます。最近のNFTのブームに伴い、通貨を見積もる機能が強化されています。最も人気のある ICO または NFT トランザクションに参加したい場合は、ETH が必要です。人々が自分の富をすべてETHで建てるようになると、これらの影響は雪だるま式に増えます。

米ドルは世界貿易の好ましい交換媒体です。米国にとってのオイルダラー システムの利点を見てください。オイルダラー システムは世界のドル準備金を促進します。輸出業者はドルで支払いを受け取りますが、輸入業者は石油を購入するためにドル準備金を必要とします。

相場通貨としての ETH の芽生えは、ICO ブームとともに起こりました。最近のNFTブームでさらにその傾向が強まりました。最も人気のある ICO に参加したい場合でも、NFT の立ち上げに参加したい場合でも、ETH が必要です。人々が自分の富をETHで建て始めると、これらの効果は雪だるま式に起こります。

ただし、ETH の唯一の役割が、使いたいだけの流通通貨 (米ドルなど) であった場合、ETH には今日のような価値は存在しないでしょう。米国の大規模投資家は実際の現金を保有しておらず、米国債など高利回りのドル投資を保有している。ウォレット内の ETH はイーサリアム エコシステムのドルであり、差し入れられた ETH は経済全体のベンチマークとなるリスクフリー金利である米国国債です。また、イーサリアムはより持続可能な経済性を持っています(つまり、デフレ+実質約束利回り対インフレは、信じられないほど低い米国債利回りをはるかに上回ります)。

言うまでもなく、流動性、利回り、ビルディングブロックの上に資産を積み重ねる機能など、追加のケーキを食べられる流動性担保トークン (stETH など) などのユニークな暗号ネイティブのイノベーションも含まれます。

通貨単位と魅力的な投資(デフレ+利回り)を組み合わせるETHの能力は、ファンドマネージャーにとって新しいS&P 500を上回るための優れたベンチマークです。

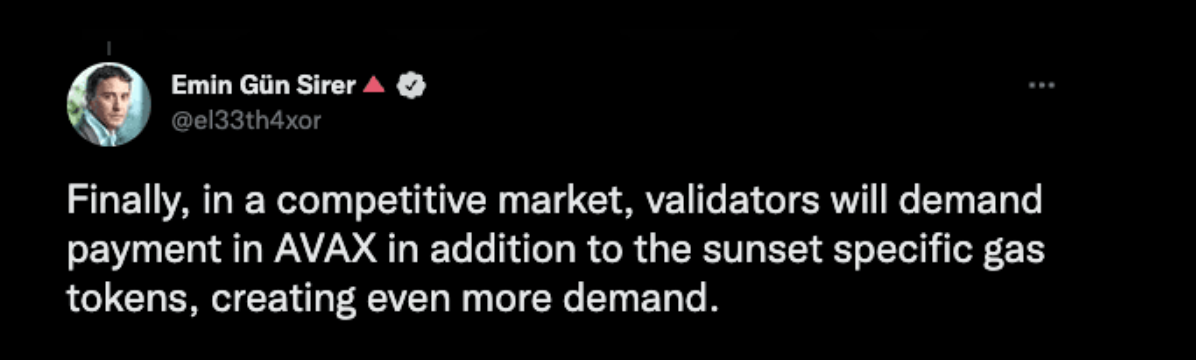

画像の説明

L1におけるDeFi TVLの多様化(TerraとNearは依然として高度に集中化されている)

ボンネットの下には何があるのか

イーサリアムのスケーリングロードマップが失敗した場合、ETHを保有する需要と関心は大幅に減少するでしょう。 。米国の予算が均衡していてもGDPが減少すれば、ドルはもはや世界の準備資産ではなくなる。

土地と資源がなければ国を築くことはできませんし、ブロックスペースがなければ仮想通貨経済を築くことはできません。使用コストが高いため、顧客はより安価な代替手段に切り替えるようになり、パイを大きくするには、個々のユーザーのトランザクション コストを削減しながらスループットを向上させる必要があります。ブロックスペース要件はかなり柔軟であり、スケーリングによって新しいユースケースをサポートし、新しいユーザーを引き付けることができます。

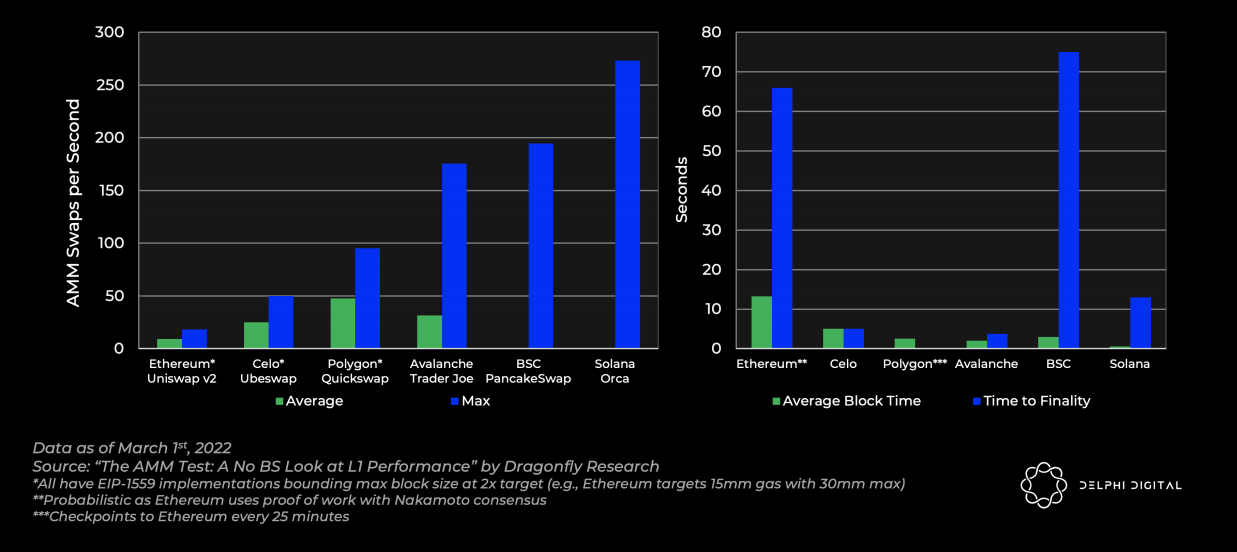

最近のことをあまり繰り返さずに、セグメントレポート、Solana の達成された TPS は一般に 2 桁 (イーサリアム) から 1,000 未満の範囲にあり、通常見られるマーケティング数値を大幅に下回っています。 Avalanche は、現在のトランザクション スループットは他の L1 と比較して「無制限の TPS (サブネットを含む)」であると主張しています。理論的には正しいですが、重要なのは、単純に根拠のない TPS の主張が多く見られるということです。

最近出演したトンボテスト画像の説明

Dragonfly の AMM テスト

イーサリアムのデルタは存在しますが、それは私たちがよく見る非常識なTPSの数字とは大きく異なり、Solanaでさえ1秒あたり273.3トランザクションしかありません。他のチェーンとは異なり、Solana の内部コンセンサス情報の使用トランザクションが TPS の 80% を占めることに注意してください。また、このテストは Solana のシングルスレッド実行のみをテストします。これでは、Solana の重要な利点である複数のコアを利用した並列トランザクション処理が得られません。ただし、Solana でネットワーク輻輳の問題が発生する場合は常に、それがホットな市場 (Raydium IDO など) から発生する傾向があるため、これは現実的なベンチマークです。このことから、シングルコア実行ではスループットがボトルネックとなります。

多くのチェーンは指数関数的なスケーリングを必要とします。この認識はすでに深く浸透しており、Cosmos ゾーンが注目を集め、Avalanche が新しいサブネットを立ち上げ、Ethereum と Celestia が Rollup をターゲットにしています。

相反するビジョン

ここに示されているメトリクスは、これらのネットワーク状態を診断する際に非常に役立ちます。短期的な価値を把握するのは難しいですが、価値創造の長期的なダイナミクスを理解することが重要です。

ケーススタディとして 2 つの極端なアプローチを考えてみましょう。

ソラナのビジョン

Solana の目標は、ネイティブ トークンの価格を単につり上げることではありません。 SOL の請求額は、単に将来の MEV キャッシュ フローの正味割引現在価値です。

割引率は、SOL を保有するリスク調整後の資本コストに基づいて決定され、その時点でバリデーターは MEV を取得する権利と引き換えにステークします。 SOL の現在の時価総額に匹敵するために必要な将来の MEV の数は相当なものであり、いずれにしても数桁規模に拡大する必要があります。

効率的な市場におけるネットワーク取引手数料は、バリデーターの運営コストで決済される必要があります。

累積料金 = 帯域幅コスト + ハードウェア コスト + SOL 投票トランザクション料金

MEV は設備投資 (SOL のステーキング) を効果的にカバーしますが、料金は運用コスト (帯域幅、ハードウェア、投票トランザクション) をカバーする必要があります。

これを超える取引手数料はユーザーから徴収されたとみなされ、バリデーターの利益に相当します。この場合、理論的には競合他社が出現してネットワークを弱体化させ、最終的には利益がゼロになるはずです。このサービスをほぼゼロのコストで世界に提供することが可能であれば、それは素晴らしいビジョンとなるでしょう。しかし、それは私たちが研究で議論している価値の捕捉の問題を引き起こします。

イーサリアムのビジョン

イーサリアムコミュニティは、最低限の実用性を超えるETH価値を提供するために多大な努力を払ってきました。 ETHは魅力的な資本資産であるため、彼らは投資家にETHを購入し、保有し、ステーキングすることを望んでいます。同時に、これは自分の富を安全に指定するために使用できる大規模な流動資産であり、そのステーキングリターンは新興暗号通貨経済のベンチマークとなるリスクフリーレートとして機能します。最大限の価値を得る鍵は、ネイティブ資産が金銭的プレミアムを得ることができるように、魅力的な金融政策 (EIP-1559 など) を構築することです。

トークンの価格は重要ですか?

さて、2つのモデルに落ち着きました。トークンに価値を注入して、保有者にとって魅力的な資産にすることも、最も基本的なコストでネットワークを運営し、市場にトークンの価値を計算させることもできます。数値が非常に低い場合でも問題ありません。

しかし、2 番目の方法で十分でしょうか?ネットワークはユーザー数が増えるかどうかを気にしていますか?それともETHマキシマリストはただそこに座ってトークンを燃やしたいだけなのでしょうか?

Anatoly 氏が述べたように、「スパム」を防止し、ネットワークへの DOS 攻撃を防ぐにはトランザクション手数料が必要ですが、本当の理由はネットワーク攻撃のコストを最大化することです。他の付加機能はすべてオプションであり、これらのトークンがプルーフ・オブ・ステーク システムに存在する必要がある基本的な理由は、Sybil 攻撃に抵抗するためです。

このため、取引手数料と MEV のバランスをとることが困難です。これらはトークン所有者にとって持続可能な収入源ですが、放っておくとユーザーから価値を引き出し、大量に排出する可能性があります。世界で最もデフレの通貨を持っていたとしても、ブロックチェーンを誰も使用しなければ価値がなくなってしまいます。

逆に、安い料金を誰もが好むため、毎日何兆ドルもの価値を決済することになる可能性があります。ただし、この価値の高いネットワークが低価値の担保資産によって保護されている場合 (独占資金を誰も保持したくないため)、大きなセキュリティ リスクが発生し、攻撃に対して脆弱になります。将来の成長期待により、現在の時価総額を支えるために短期的には投機的な賭けが行われる可能性がある。しかし、賭け金の価値が桁違いに高ければ、大量の長期固定資本を呼び込むことを意味します。

賭け金はセキュリティにどの程度影響しますか? Solana の場合、「安全性」はすべてのレプリケーション チェーンを破壊するコストによって定義されます。これは本当に破壊できないためです。

Solana の「分散化」(検閲や活性化に対して重要です) の目標は、Satoshi 係数 (ネットワークを停止するために必要な共謀するバリデーターの数) を最大化することです。理論的には、Satoshi 係数を増やすとネットワーク防御が向上します。

サトシ係数は 1 兆かもしれませんが、累積賭け金が 1 ドルであれば、それは何の意味もありません。これは極端な例で、特に大規模な攻撃者が多くのエンティティの背後に身を隠すことが論理的に可能であると仮定すると、バリデータの数だけではあまり意味がありません。サトシ係数が高いと、多くの分散ノードを侵害する攻撃者に対する防御には役立ちますが、経済的な攻撃を防ぐことはできません。この点で、Solana は、トークン値のキャプチャにも焦点を当てながら、サトシ係数を最大化します。

ソラナはこの種の攻撃に対処する能力を備えていないため、これは特に憂慮すべきことです。 Solana を完全に検証することは誰でもできますが、これには多大な費用と労力が必要であり、99% のユーザーには決して実行できないでしょう。 Ethereum や Celestia などのネットワークを使用すると、日常ユーザーは完全なノード セキュリティ (資本要件とハードウェア要件が低い) を享受でき、51% 攻撃の処理と回復能力が向上します。暗号化の保証は、暗号経済的な保証よりも常に優れています。すべてのライト クライアントが攻撃されている無効なチェーンを受け入れないことを知っていれば、起こり得る損害は大幅に軽減される可能性があります。

アナトリー氏は、ソラナは「核戦争の先制攻撃を阻止する」(サトシ係数とリアルタイム検閲耐性を最大化して多数派攻撃を防ぐ)ように最適化されているのに対し、イーサリアムは「混乱を一掃する」ように最適化されているとよく言う。一般人には手の届かないステーキング値は、ストライキを防ぐためにはナカモト係数と同じくらい重要です。

ここでの議論はおそらく次のように要約されます。たとえ時価総額が低くても、個人がネットワークを攻撃して利益を得ることは非常に困難です。一攫千金を狙ってブロックチェーンのハッキングに何百億ドルも費やそうとする人はいないでしょう。国家主体が世界的に重要なネットワークを制裁するために行動し、比較的低い経済コストで重大な損害を引き起こす可能性が高くなります。この時点で、コミュニティとはまったく異なる視点にたどり着くかもしれません。

アナトリー氏は、「米国、ヨーロッパ、中国で問題がなければ、それは問題ありません。他には何も問題はありません。これらの問題のいずれかがあれば、助けられるものは何もありません。だから私はそうしません」と明言しました。理性、これらの攻撃については心配する必要はありません。私はただ気にしません。」

それでは、巨大な時価総額があなたを守る唯一の攻撃が国家主体であるならば、なぜわざわざするのでしょうか?脅威が存在することをただ認め、それを無視して、できる限り最高のメカニズムを構築します。ソラナはまさにそれをやろうとしています。

もし私たちがこれらのネットワークの上にフランスの未来を築くのであれば、たとえ国家主体に対してであっても可能な限り強力な保証が欲しいと思います。世界経済にとってシステム上重要なネットワークを構築することは無責任に思えます。なぜなら、ネットワークは敵対的な政府によって簡単に攻撃され、経済戦争やサイバー戦争がますます好まれる攻撃手段となっているからです。これらのシステムは、何兆ドルもの費用がかかるこれらの攻撃を無敵にするように設計する必要があります。

モジュラー型とモノリシック型の価値の捉え方

イーサリアムでは、システム全体のセキュリティを確保するために、ネットワーク価値の急速な成長が必要です。

マルチチェーンのモノリシック システムに戻ると、なぜ巨額のトークン価格が必要ないのかがわかるでしょう。 AVAX の価格は、サブネット エコシステムの成長から直接恩恵を受けることはなく、実際にその必要もありません。彼の基本設計ビジョンでは、マルチチェーン システムの最大の資産を犠牲にして周囲のエコシステムの成長を追跡することなく、共有セキュリティを提供することはできません。

モノリシックチェーンは、取得手数料の上限が次のとおりであるため、本質的に不利です。

料金 = スループット x モノリシック チェーン トランザクションに対してユーザーが支払う金額

モジュール式のデータ可用性、コンセンサス層、および決済層 (イーサリアムなど) は、より多くの価値を獲得します。上限は次のとおりです。

料金 = スループット x ユーザーがすべてのトランザクションに対して支払う金額

これは将来の手数料収入予測の重要なポイントです。

Avalanche C-Chain でのトランザクションに対して 1 人のユーザーが支払ってもよい金額と比較すると、ロールアップでは、数千のユーザー トランザクションが含まれる可能性があるロールアップ ブロックを確保するために、1 回のトランザクションでイーサリアムに巨額の料金を支払うことになります。さらに、Celestia や Ethereum の設計などのデータ可用性レイヤーを安全に拡張することは技術的に可能です。モノマー鎖と比較して、方程式の両方の部分が最大化されています。

ロールアップベースレイヤーアセットに関して注意すべき重要な負の外部性は、MEV 抽出です。個々のユーザーは最終的にはすべてイーサリアム L1 を離れる可能性があり、これが起こると、MEV の取得は徐々にロールアップ ブロック プロデューサーに移行することになります。この移行は、L1 に支払われるロールアップ料金の大幅な増加と同時に発生します。 Celestia や Polygon Avail などの純粋なデータ可用性およびコンセンサス レイヤーは、そもそも MEV を取得せず、トランザクション手数料のみに依存します。

L1 の暗号経済が世界的に重要な規模に達しようとするならば、持続可能な価値の獲得がその長期的な健全性にとって極めて重要です。

画像の説明

元のリンク