流出したバイデン指令はステーブルコインに焦点を当てている? FRBはステーブルコインをどれほど愛しているのか

原題:「ステーブルコイン:成長の可能性と銀行業務への影響」

オリジナルコンピレーション: Rhythm BlockBeats

オリジナルコンピレーション: Rhythm BlockBeats

ジャネット・イエレン米財務長官は3月9日、ジョセフ・バイデン氏のデジタル資産に関する指示について声明を発表したが、この声明は仮想通貨に対して否定的な見解を示したものではなかったため、この発言が市場心理を動かしたと見る向きが多い。この声明は財務省の公式ウェブサイトに誤って流出したとみられ、その後削除された。しかし、残された痕跡から、いくつかの重要な点を読み取ることができます。

ジャネット・イエレン氏は公式用語満載の声明で「安定通貨」に特に言及し、財務省は複数の省庁と協力して安定通貨を研究し、提言を行うと述べた。米国が独自のCBDCを立ち上げようとしているのではないかとの見方もあるが、リズム社はそうは考えていない。 」と述べたように、連邦準備制度はCBDCに興奮していませんでした、そしてステーブルコインについては明らかにより興味を持っています。

今年2月、連邦準備理事会は最新のステーブルコイン報告書を発表し、ステーブルコインには次世代イノベーションの可能性があると主張し、銀行システムや信用仲介機関に対するステーブルコインの潜在的な影響について議論することに重点を置いた。

最初のレベルのタイトル

TL;DR

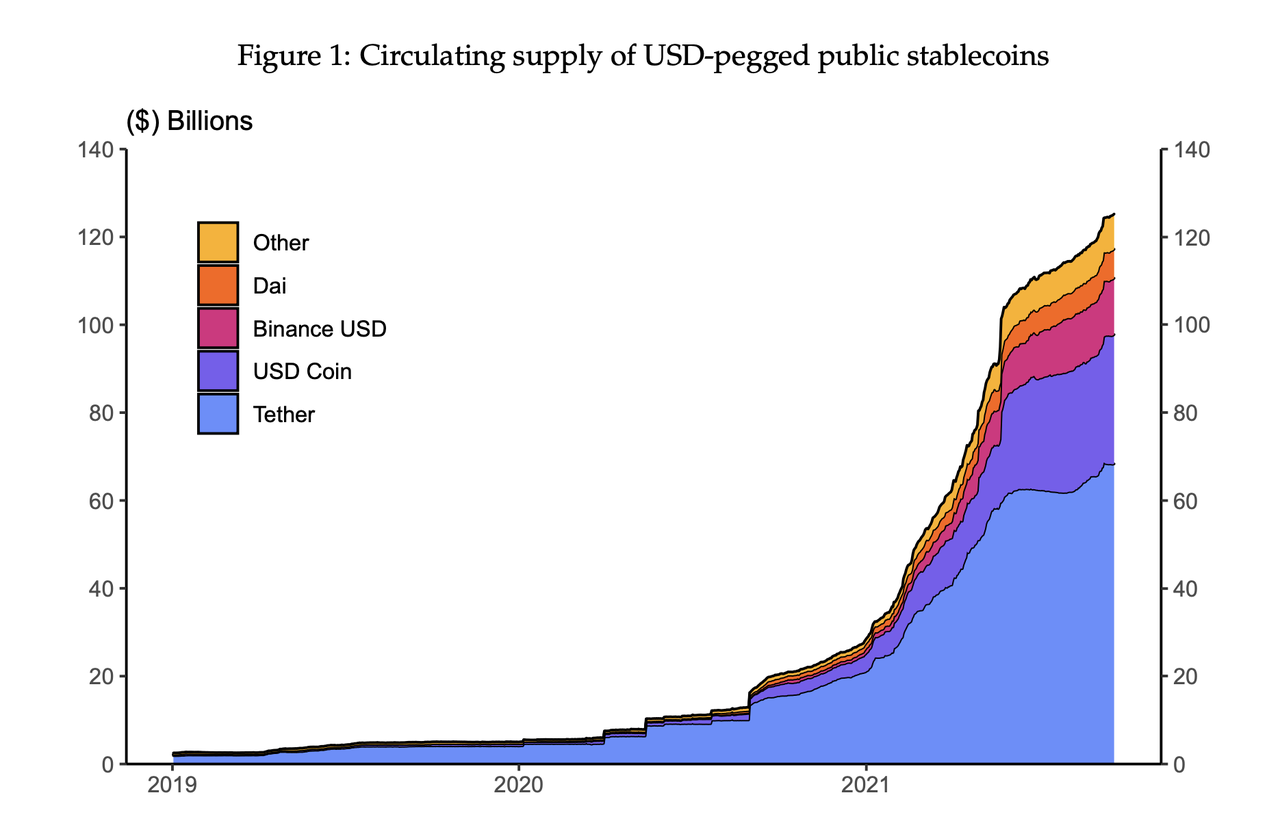

ステーブルコインは、その価値を外部参照、通常は米ドル (USD) に固定するデジタル通貨です。ステーブルコインはデジタル市場で重要な役割を果たしており、その成長は経済全体のイノベーションを促進する可能性があります。過去 1 年でパブリック チェーン上で流通する米ドル ステーブルコインが爆発的に増加し、2021 年 9 月時点で流通総供給量は 1,300 億ドル近くに達し、1 年前と比べて 500% 以上増加しました。

ステーブルコインが勢いを増すにつれて、そのペッグの安定性、消費者保護、KYCとコンプライアンス、決済の拡張性と効率性など、多くの疑問が提起されています。私たちは、ステーブルコインが銀行システムと信用仲介に及ぼす潜在的な影響に焦点を当てます。ステーブルコインに関連するさまざまな問題は、適切な制度的保護措置、規制、技術の進歩によって解決できますが、流通するステーブルコインの継続的な成長は、最終的には従来の銀行システムに重大な影響を与えることになります。

このノートでは、まずステーブルコインの基本、現在のユースケース、およびその成長の可能性について説明します。次に、過去の仮想通貨や広範な金融市場の苦境におけるステーブルコインの歴史的な動きを検証します。米ドルにペッグされたステーブルコインは、極度の市場苦境の際に流通市場価格がペッグ価格を一時的に上回って、より多くのステーブルコインの発行を促すため、安全な資産品質を示していることがわかりました。また、非現金同等リスク資産に裏付けられた特定のステーブルコインの「実行」リスクも強調します。

最初のレベルのタイトル

ステーブルコインの基礎

ステーブルコインは、分散台帳技術 (DLT) (通常はブロックチェーン) に記録され、基準値に固定されたデジタル通貨です。流通しているステーブルコインのほとんどは米ドルにペッグされていますが、ステーブルコインは他の法定通貨、通貨バスケット、他の暗号通貨、または金などの商品にペッグされることもあります。ステーブルコインは、DLT 上の価値の保存および交換媒体として機能し、ステーブルコインを他のデジタル資産と交換または統合できるようにします。

ステーブルコインは、銀行預金口座などの従来のデジタル通貨記録とは主に 2 つの点で異なります。まず、ステーブルコインは暗号的に保護されています。これにより、ユーザーは二重支払いや決済を促進する仲介業者を必要とせずに、ほぼ瞬時に取引を決済することができます。パブリック チェーンでは、これにより 1 日あたり 24 X 7x365 のトランザクションも可能になります。第二に、ステーブルコインは多くの場合、プログラム可能な DLT 標準に基づいて構築されており、サービスの構成が可能です。この文脈における「構成可能性」とは、ステーブルコインがスマートコントラクト(自動実行プログラム可能なコントラクト)と相互運用して支払いやその他の金融サービスを作成する独立した構成要素として機能できることを意味します。これら 2 つの主要な機能は、現在のステーブルコインのユースケースを支え、金融および非金融部門のイノベーションをサポートします。

副題

現在のステーブルコインの種類

ステーブルコインは、さまざまな形をとる可能性がある、初期の広義のテクノロジーです。この手法は現在、特定の形式で実装されています。これについては以下で説明し、表 1 にまとめます。ただし、ステーブルコイン技術は初期段階にあり、革新の可能性が高いことに注意してください。以下で説明するステーブルコインの現在の実装、および規制環境における現在のステータスは、ステーブルコイン テクノロジーの潜在的な展開をすべて反映しているわけではありません。

時価総額上位 10 位の米ドルに連動した公開ステーブルコインを循環供給します。 2019年1月から2021年9月までのデータ。他のカテゴリには、Fei、TerraUSD、TrueUSD、Paxos Dollar、Neutrino USD、HUSD などがあります。

公的準備金に裏付けられたステーブルコイン

既存のステーブルコインのほとんどは、イーサリアム、バイナンス スマート チェーン、ポリゴンなどのパブリック チェーン上で流通しています。これらの公的ステーブルコインのうち、ほとんどは銀行預金、国庫短期証券、コマーシャルペーパーなどの現金同等の準備金によって裏付けられています。これらの準備金裏付けのステーブルコインは、現金同等資産の保管者として機能し、米ドルまたはその他の法定通貨に対してステーブルコインの負債を 1 対 1 で償還する仲介業者によって発行されるため、保管ステーブルコインとしても知られています。

一部の公的準備金に裏付けられたステーブルコインの適切性と健全性が疑問視されています。特に、流通供給量が最大のステーブルコインであるテザーは、ドル準備の適切性を偽っているとしてテザーを非難した米国商品先物取引委員会との紛争を解決するために4,100万ドルを支払うことに同意した。さまざまなレベルの財務監査を備えたその他の広く使用されている準備金裏付けの米ドルペッグ公開ステーブルコインには、USD Coin、Binance USD、TrueUSD、Paxos Dollar などがあります。

公開アルゴリズム ステーブルコイン

一部のステーブルコインは、基礎となる埋蔵量の健全性に依存するのではなく、価格を安定させるために他のメカニズムを使用しています。これらのステーブルコインは、アルゴリズム ステーブルコインと呼ばれることがよくあります。準備金裏付けのステーブルコインは法的に登録された企業の貸借対照表上の負債として発行されますが、アルゴリズムのステーブルコインはパブリック チェーン上でのみ実行されるスマート コントラクトのシステムによって維持されます。これらのスマート コントラクトを制御する機能は、通常、ガバナンス トークンを所有することによって付与されます。ガバナンス トークンは、プロトコルまたはガバナンス パラメーターの変更を投票するためにのみ使用される特殊なトークンです。これらのガバナンス トークンは、ステーブルコイン プロトコルを使用して、将来のキャッシュ フローに対する直接的または間接的な請求としても機能します。

公開アルゴリズムのステーブルコインの分野は非常に革新的であり、分類するのが困難です。ただし、これらのステーブルコインの設計は、(1) ステーキング メカニズムと (2) アルゴリズムによるペッグ メカニズムの 2 つのメカニズムに基づいていると一般的に考えることができます。 Daiのような担保付きパブリックステーブルコインは、ユーザーがイーサリアムのような揮発性の暗号通貨をDaiのスマートコントラクトプロトコルに預けたときに鋳造されます。その後、ユーザーは 100% 以上の担保が付いた Dai (USD ペッグ) ローンを受け取ります。イーサリアム預金の価値が特定のしきい値を下回ると、ローンは自動的に清算されます。

対照的に、アルゴリズムによるペッグメカニズムは、自動化されたスマートコントラクトを使用して、ステーブルコインと関連するガバナンストークンを売買することでペッグを確保します。ただし、アルゴリズムのステーブルコイン Fei が 2021 年 4 月の発売後にペッグから短期間離脱したことで例示されるように、これらのペッグは不安定になったり、「不安定性」につながる設計上の欠陥が発生したりする可能性があります。

機関投資家または民間のステーブルコイン

パブリックブロックチェーン上で流通する準備金裏付けのステーブルコインに加えて、従来の金融機関は「トークン化預金」としても知られる準備金裏付けのステーブルコインも開発しました。これらの機関向けステーブルコインは、許可された(プライベート)DLT に実装されており、金融機関とその顧客によって効率的なホールセール取引に使用されます。最も有名な機関向けステーブルコインは JPM Coin です。 JPモルガンとその顧客は、JPMコインを使用して日中レポ決済などの取引を行い、内部流動性を管理することができます。

最初のレベルのタイトル

ステーブルコインのユースケースと成長の可能性

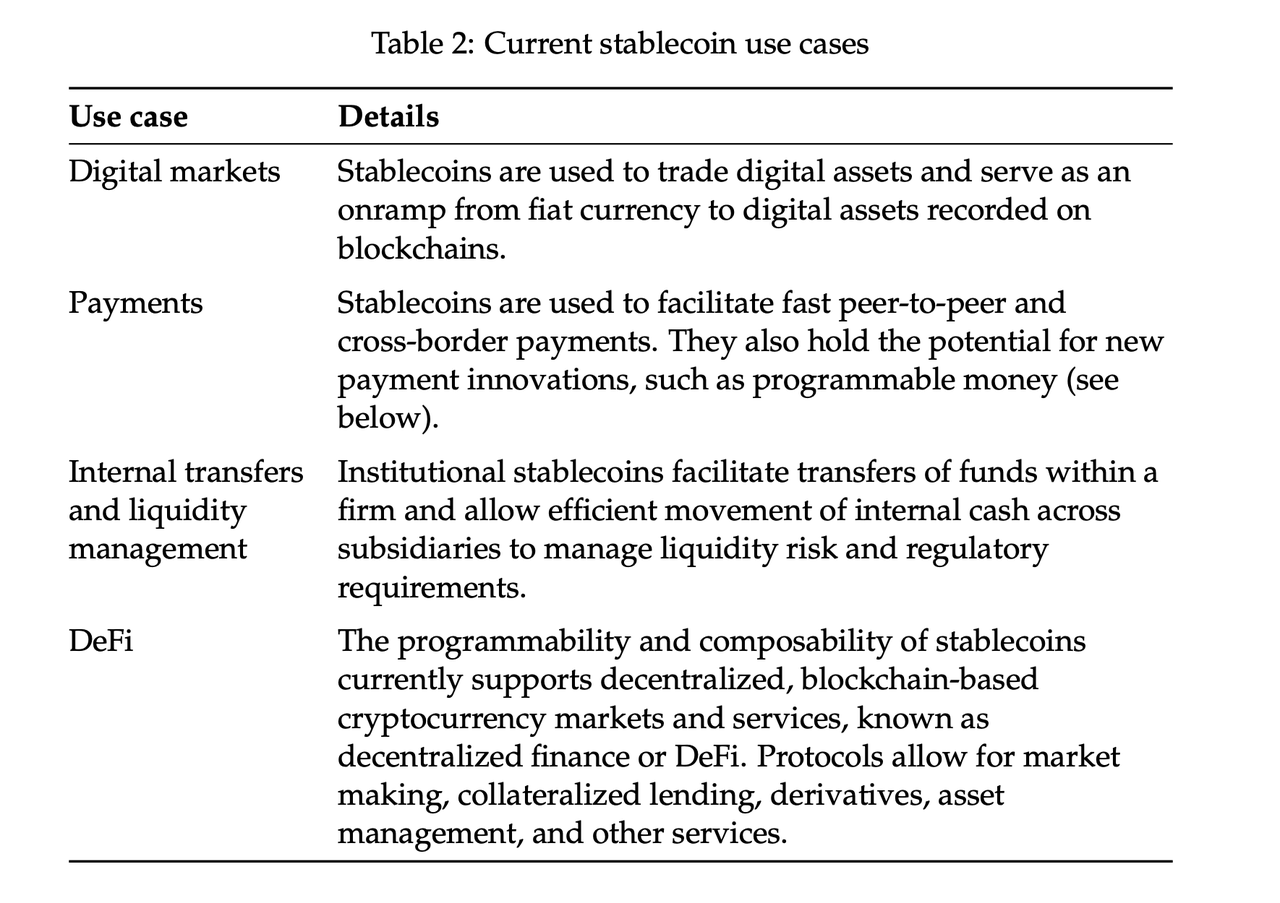

強力なユースケースが、さまざまな形でのステーブルコインの現在の成長を推進しています。これらのユースケースをまとめます。現在、ステーブルコインの最も重要な使用例は、パブリック ブロックチェーン上の暗号通貨トランザクションにおけるステーブルコインの役割です。投資家は、非 DLT 決済システムや法定通貨残高のエスクロー保持に依存することなく、ほぼ瞬時の 24 時間 365 日の取引を可能にするため、暗号通貨の取引にパブリック ステーブルコインを好むことがよくあります。

副題

将来の成長可能性

副題

より包括的な支払いと金融システム

ステーブルコインは、決済システムの成長と革新を促進し、より速く、より安価な決済を可能にする可能性を秘めています。ステーブルコインは、潜在的に低い手数料でデジタルウォレット間でほぼ即座にピアツーピアで資金を送金するために使用できるため、ステーブルコインは支払いの障壁を下げ、既存の支払いシステムにより良いサービスを提供するよう圧力をかける可能性があります。これは、決済までに数日かかり、高額な手数料が発生する可能性がある国境を越えた送金の場合に特に重要です。これらのコストと遅延は、低所得国および中所得国にとって負担となっています。

副題

トークン化された金融市場

副題

次世代のイノベーション

最後に、ステーブルコインには次世代のイノベーションをサポートする可能性があります。この革新の一例は Web 3 です。Web 3 は、集中型 Web プラットフォームやデータセンターから分散型 Web に移行する可能性があります。このパラダイムの下では、インターネット サービスとソーシャル メディア プラットフォームの収益は、効率的で統合されたオンライン決済システムの出現の恩恵を受けて、広告から少額取引に移行することになります。たとえば、広告収入やユーザー データの販売ではなく、ステーブルコインによるほぼ即時のマイクロペイメントを利用した検索エンジンやビデオ ストリーミング プラットフォームを想像してください。 Webサービスにおけるこの変化が実現すれば、ステーブルコインのさらなる成長を促進する可能性があります。

最初のレベルのタイトル

フックの安定性

基準値に固定されているステーブルコインの安定性が最大の関心事です。これは本稿の焦点ではありませんが、ここではこの重要な問題について簡単に説明します。このセクションでは、まず公的準備金に裏打ちされたステーブルコインのペッグ不安定性の現在の原因を概説し、それらに対処する方法について説明します。次に、ステーブルコインがデジタル市場で潜在的な安全資産としてどのように機能するかを検討し、現在の公的準備金に裏付けられたステーブルコインがすでに暗号通貨市場でこの役割を果たしている可能性があるという証拠を提供します。

現在、公的準備金に裏付けられたステーブルコインのペッグの不安定性には、発行者の投資家の償還リスクと流通市場価格の不一致という 2 つの形態があります。前者はステーブルコインの準備金の安全性と健全性に関係します。ステーブルコイン保有者がステーブルコインの裏付けの堅牢性に対する信頼を失った場合、パニックが起こる可能性があります。ステーブルコインの実行は、償還需要を満たすためにステーブルコインの準備金が放出または放出されるため、他の資産クラスに波及するリスクを生み出します。さらに、ステーブルコインでの運用は、相互運用性を通じてステーブルコインに依存する市場やサービスのスマートコントラクトを混乱させ、さらなる問題を引き起こす可能性があります。私たちは、この種の不安定性は、透明な財務監査やステーブルコイン準備金の流動性と質に対する適切な要件など、適切な制度的および/または規制上のガードレールによって対処できると考えています。償還リスクとそれに対処できる範囲に関する懸念については、最近 Quarles (2021) で言及されました。

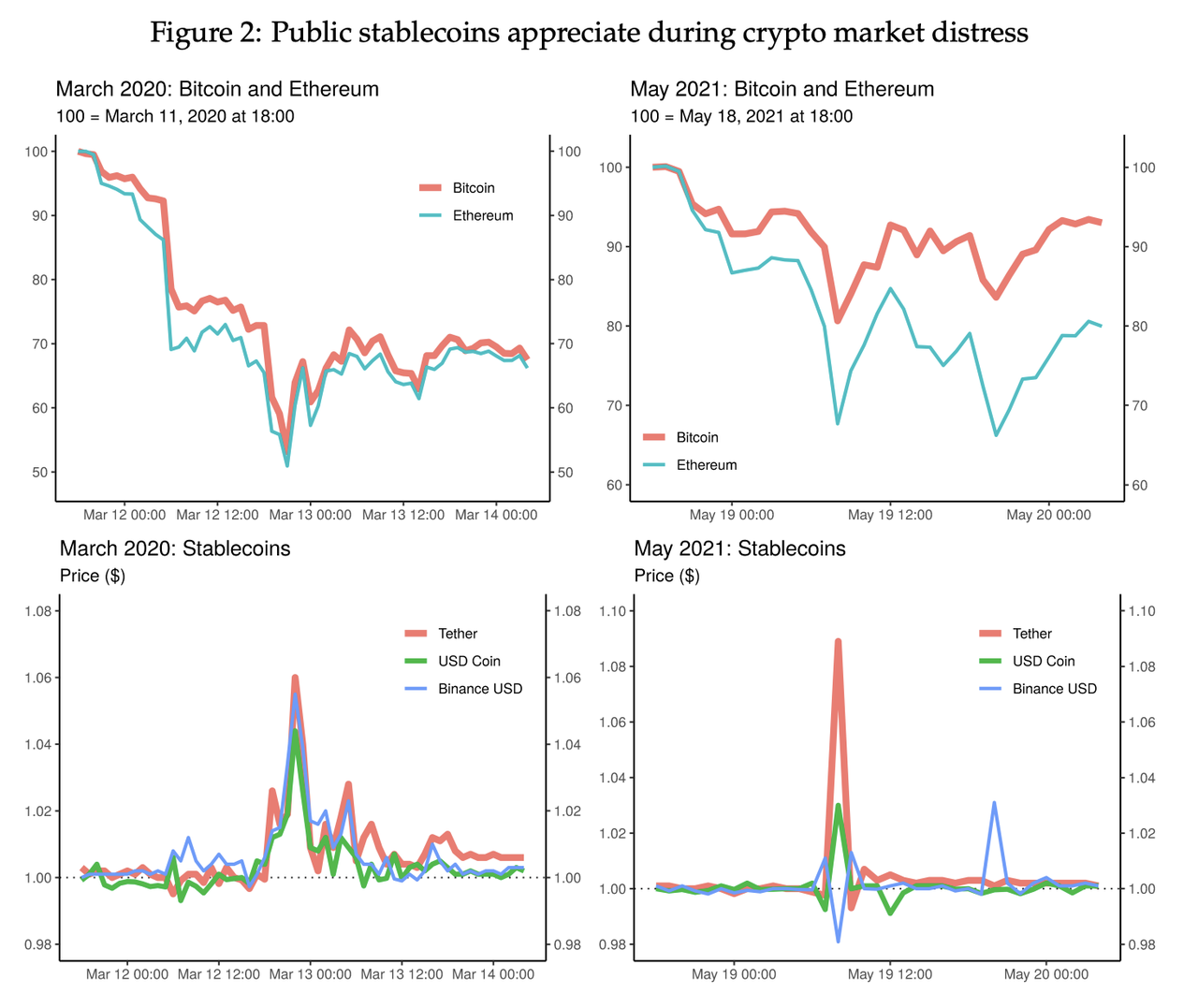

公的準備金に裏付けられたステーブルコインのペッグ不安定性の 2 番目の形態は、流通市場における需要と供給の不均衡に起因します。これらのステーブルコインは集中型取引所と分散型取引所の両方で取引されるため、需要ショックに対して脆弱であり、ステーブルコイン発行者が供給を調整するまで一時的にペッグがずれる可能性があります。特に、パブリック・ステーブルコインはパブリック・ブロックチェーン・ベースの市場で価値の保存場所として機能するため、投資家が投機的ポジションをステーブルコインに清算することを急いだため、仮想通貨市場の苦境においてこれらのステーブルコインは高い需要を経験しました。これらのイベントの間、主要な公的準備金に裏付けられたステーブルコインの価格は、発行者が供給を調整するまで一時的に価値が上昇する傾向があります。例として、グラフは 2020 年 3 月 12 日と 2021 年 5 月 19 日の仮想通貨市場の暴落を示しています。最初の出来事は、新型コロナウイルス感染症の蔓延に対する懸念を巡る一般的な市場の不安定な時期に発生した。 2番目の出来事は、大規模なレバレッジ解消に伴う仮想通貨市場の低迷中に発生しました。どちらの期間でも、投機的な仮想通貨であるビットコインとイーサの価格が30%から50%急落する中、主要な公的準備金に裏付けられたステーブルコインの価格は急騰した。

極度の暗号通貨市場の苦境というこうした出来事に対して、ステーブルコインはデジタルセキュリティ資産として高く評価される一方、より投機的な暗号資産は、ステーブルコインの発行者が供給と購入の準備金、および/またはステーブルコインの経験を増やすことができるまで、一時的にフリーフォール状態にある。この下落は、裁定取引者からの価格圧力によってもたらされる。これらのパブリックステーブルコインの動きは、2008年の世界金融危機の真っ最中や2020年の新型コロナウイルス感染症パンデミックの真っ最中に大量の流出を経験したプレミアムマネーマーケットファンドとは異なり、独特である。

最初のレベルのタイトル

ステーブルコインが信用仲介に与える潜在的な影響

ステーブルコインが金融システム全体で広く普及すれば、金融機関のバランスシートに重大な影響を与える可能性があります。規制当局、市場参加者、学者は、ステーブルコインが銀行主導の信用仲介を混乱させる可能性を特に懸念している。このセクションでは、金融システムにおける準備金裏付けのステーブルコインの普及について考えられるいくつかのシナリオを分析します。準備金に裏付けされたステーブルコインは現在最大規模であり、既存の銀行システムと最も密接に関係しているため、私たちはアルゴリズムのステーブルコインではなく、準備金に裏付けされたステーブルコインに焦点を当てています。これらのシナリオを使用して、ステーブルコインの導入が信用供与に及ぼす影響が、ステーブルコインの流入源とステーブルコインの準備金の構成という2つの要因にどのように決定的に依存するかを強調します。

副題

流入源

ステーブルコインが広く採用されれば、主要な流入源は物理通貨(紙幣)、商業銀行預金、現金同等証券(またはマネーマーケットファンド)の3つになる可能性がある。まず、デジタル通貨の一種であるステーブルコインは、特に経済のデジタル化が進むにつれて、流通している紙幣の一部に取って代わることになります。一部のシナリオでは、ユーザーが物理的な現金から準備金に裏打ちされたステーブルコインに切り替えるにつれて、クレジットの供給が増加することが見られました。これは、中央銀行の直接の負債である紙幣が準備金で裏付けられたステーブルコインに置き換えられ、準備金の枠組みに応じてローンや有価証券の購入を通じて信用を生み出すことができるためである。

副題

リザーブの構成

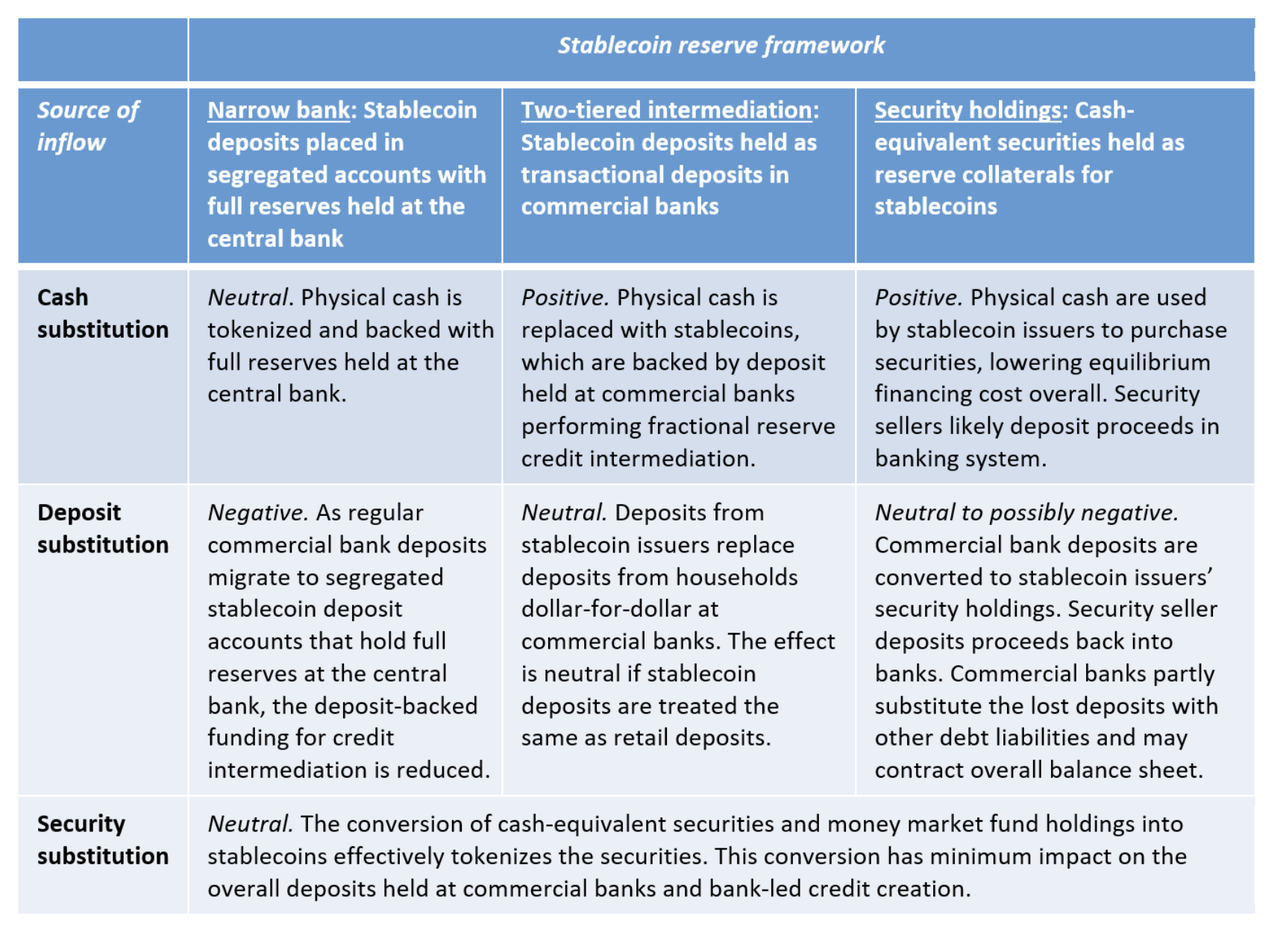

リザーブを裏付けとしたステーブルコインの広範な採用が信用供給に与える影響は、ステーブルコインのリザーブの構成にも依存します。私たちは、ステーブルコインの準備金について、ナローバンキング、二層仲介者、証券保有という 3 つの妥当な枠組みを提案します。上に示したように。

狭い銀行の枠組みでは、ステーブルコインは商業銀行の預金によって裏付けられる必要があり、その全額が中央銀行の準備金によって裏付けられています。同様に、商業銀行が中央銀行準備金を裏付けとした完全なステーブルコイン(またはトークン化された預金)を発行することも可能です。ナローバンキングのアプローチは、小売中央銀行デジタル通貨とほぼ同等であり、デジタル通貨は中央銀行の負債ですが、商業銀行やフィンテック企業などの仲介者を通じて家計や企業がアクセスできます。中国人民銀行は、国家支援のデジタル通貨(デジタル通貨および電子決済として知られる)、デジタル人民元、または電子人民元にこの枠組みを採用しています。米国で提案されているSTABLE法では、中央銀行の準備金を維持するためにステーブルコインを義務付ける可能性についても言及されている。

ステーブルコインは実質的にパススルー型中央銀行デジタル通貨(CBDC)であるため、狭い銀行の枠組みでもそのアンカーの安定性を保証できますが、この準備金の枠組みは信用中絶の最大のリスクをもたらします。金融ストレスやパニックが発生すると、従来の商業銀行預金が狭義の銀行ステーブルコインに大量に移転され、信用供給が混乱する可能性があります。この信用混乱の影響は、ステーブルコインの保有量と差額準備率を制限することで軽減できますが、ステーブルコインの準備金に対する銀行の狭いアプローチの全体的な構造は、銀行システムを不安定化させる可能性があります。さらに、銀行業務に対する狭いアプローチは、ステーブルコイン発行者による準備金残高のニーズに対応するために中央銀行のバランスシートの拡大につながる可能性があります。

ナローバンキングのステーブルコインに関するこうした懸念は、より一般的にナローバンキングに関する懸念を反映しており、FRBはこの懸念に注目している。最近提案されたナローバンク(正式にはパススルー投資事業体(PTIE)として知られる)に影響を与える規制の中で、FRBは「(ナローバンクが)予期せぬ方法で金融仲介を妨害し、金融の安定にも影響を与える可能性がある」との懸念を表明した。マイナスの影響」(規制 D: 預金機関の準備金要件、2019 年)。さらに、FRBは準備預金残高の需要についての深刻な懸念を概説し、「(狭義の銀行の)準備預金残高に対する需要は非常に大きくなる可能性がある。望ましい金融政策スタンスを維持するために、FRBは準備預金残高を満たすために供給を準備する必要があるかもしれない」と述べた。この要求。」

2レベルの仲介枠組みの下では、ステーブルコインは、狭い銀行の枠組みとは対照的に、部分準備銀行業務に使用される商業銀行の預金によって裏付けられることになる。同様に、商業銀行がステーブルコインを発行したり、フラクショナルリザーブバンキングのためにトークン化された預金を提供したりすることも可能です。明確にしておきますが、これはステーブルコインが完全にサポートされていないという意味ではありません。代わりに、ステーブルコインの発行者は資産として商業銀行預金に依存しており、商業銀行はステーブルコインおよび/またはステーブルコイン預金を使用して部分準備銀行業務を行っています。これは、ステーブルコインが最終的に融資、資産、中央銀行準備金の組み合わせによって裏付けられていることを意味します。これは、通常の預金の一部をステーブルコイン預金として事実上再フラグすることに影響します。重要なのは、銀行仲介を同じままにするためには、必要な準備率、流動性カバレッジ率、その他の規制および自主規制のリスク制限の観点から、ステーブルコイン預金を非ステーブルコイン預金と同じように扱う必要があるということです。

副題

シーン構築

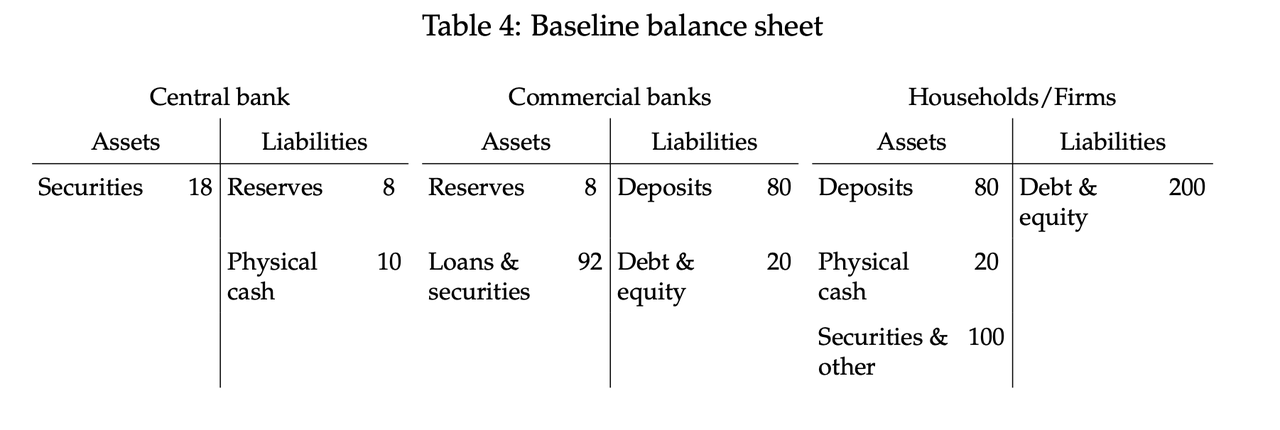

私たちのシナリオでは、定型化されたバージョンの銀行システムで広く採用される 1 つ以上の法定通貨準備金裏付けのステーブルコインの影響を考慮します。銀行システムのベースライン貸借対照表を図に示します。具体的には、家計や企業が紙幣、商業銀行の預金、有価証券の代わりに10ドルを使用していることを検討し、その後、ステーブルコインの導入が中央銀行、商業銀行、家計や企業のバランスシートにどのような影響を与えるかを判断するために会計処理を実行します。私たちは、この効果がステーブルコインの準備枠とその流入源に応じてどのように変化するかを分析します。

これらのシナリオを構築する際に、いくつかの重要な前提を置いたことに注意することが重要です。 1つ目は、採用されているステーブルコインの正確な形式がわからないということです。私たちのシナリオは、たとえば、テザーなどの既存のステーブルコインの広範な普及による具体的な影響を分析することを目的としたものではありません。当社は、採用されたステーブルコインが機関トークン化された預金であるか、パブリックブロックチェーン上で流通しているステーブルコインであるか、その他であるかを区別しません。第二に、ここでは有利な事例のみを示します。実際、ステーブルコインは複数のソースからの流入を確認し、複数の資産を準備金として保持することができます。第三に、これらのシナリオは二次的な波及効果やフィードバック ループを捉えておらず、業界内の異種影響にも対処していません。最後に、商業銀行は従来の預金に対して 10% の法定準備率を持っていると仮定します。

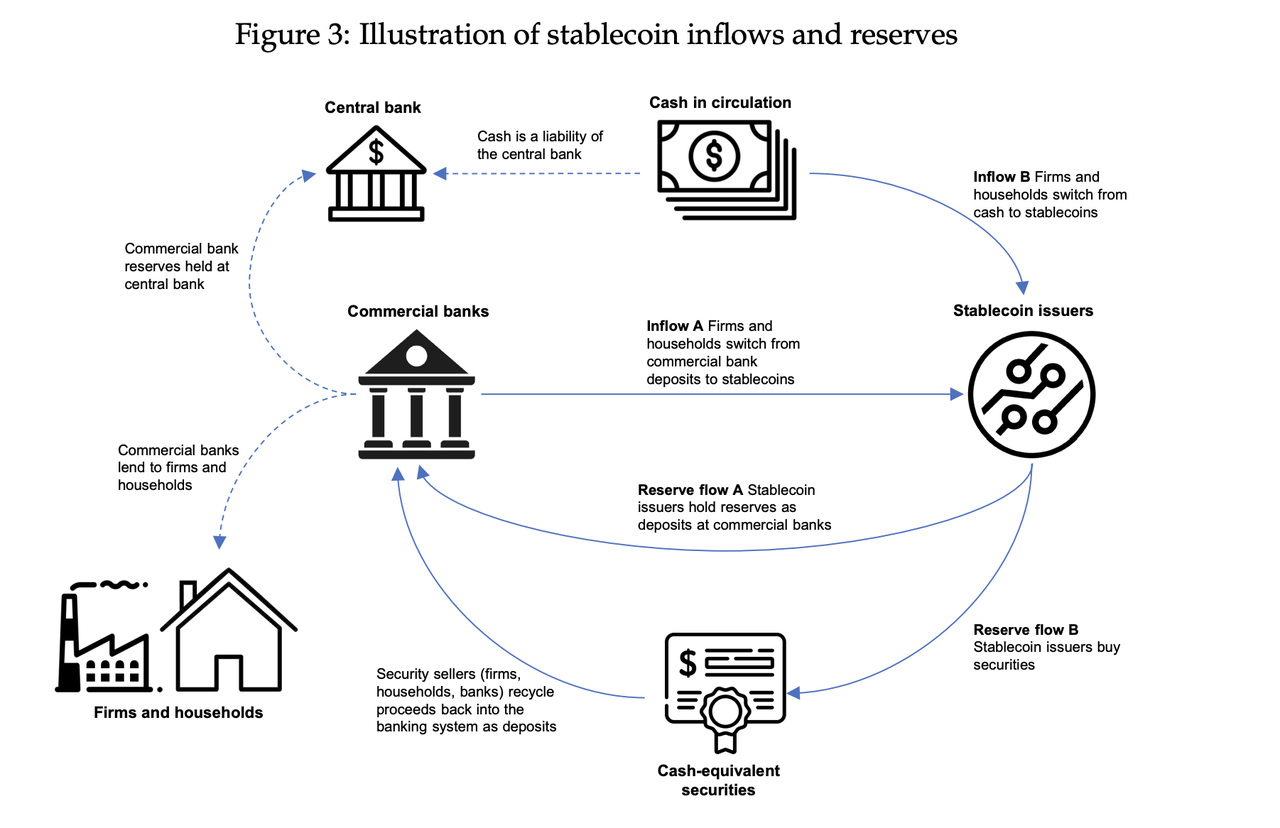

エッジケースのシナリオを支える銀行システムのさまざまな部分間の複雑なフローを説明するために、議論したステーブルコインの流入と準備金の割り当てのサブセットをグラフで視覚化します。具体的には、図を使用して、ステーブルコインへの商業銀行預金(流入 A)と紙幣(流入 B)の流入、および商業銀行預金の形で準備金(準備金フロー A)と有価証券へのこれらの資金の配分を示します(予備流量 B)。

副題

シーン分析

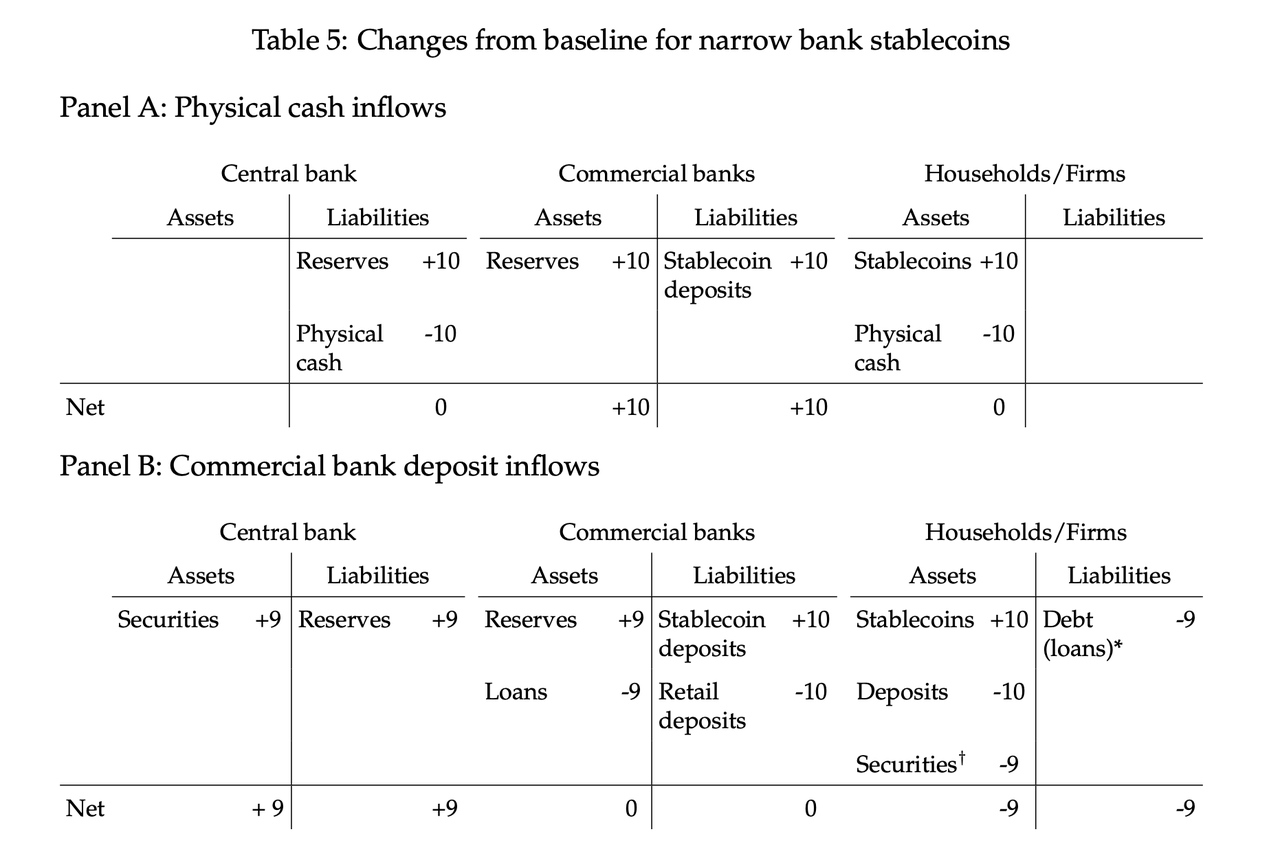

狭い銀行の枠組み

前述したように、狭い銀行の枠組みは、流入元によっては信用供与に最大のリスクをもたらします。表に示すように、私たちのナローバンキングシナリオでは、ナローバンクのステーブルコインへの物理的なキャッシュフローが信用供給に中立的な影響を与える一方、商業銀行の預金が信用供給を混乱させることがわかります。

パネル A (現金流入シナリオ) では、ステーブルコインが家計や企業のバランスシート上の現金に取って代わっていることがわかります。現金の流入は、商業銀行のバランスシートと商業銀行の準備金の間接的な増加につながります。中央銀行のバランスシートは再構築され、現金負債が準備負債に置き換わった。正味の効果は商業銀行のバランスシートの拡大ですが、信用引当金には変化がありません。このシナリオは、銀行がバランスシートの規模に制約を受けないことを前提としています。つまり、狭義の銀行預金および関連準備金はレバレッジ比率の計算から除外されます。中央銀行の準備金保有に対するこのレバレッジ免除は、さまざまな管轄区域の規制当局によって採用されています。

パネル B は、預金がステーブルコインに移行するナロー バンキング シナリオを示しています。ステーブルコイン預金は完全に商業銀行のバランスシート上に残っているため、銀行は非ステーブルコイン預金への資金調達の減少に対応するために保有資産を削減する必要があります。中央銀行のバランスシートは、現金負債の減少を相殺することなく、準備金残高に対する需要の増加に対応するために拡大します。この場合、中央銀行は証券を購入することで準備預金要件の増加に対応すると仮定します。この中央銀行緩和の想定は、規制 D: 預金機関に対する準備金要件 (2019 年) に関連して、上で説明したように、ナロー バンキングに関する FRB の以前の裁定によって推進されています。ただし、中央銀行がバランスシートの規模を決定する場合、付録の表 A1 で 2 つの代替案を提案します。最初の選択肢では、商業銀行は預金資金の不足を補うためにバランスシートを大幅に縮小します。 2 番目のケースでは、商業銀行は債券を発行して失われた預金資金を補います。その結果、銀行主導の信用創造はさらに減少しました。

私たちは、保有する有価証券からナローバンクのステーブルコインが流入するというシナリオを想定していません。この場合、信用供与への影響は中立的である可能性があります。上記と同じ仮定の下では、中央銀行が(家計からの)証券の購入を通じて増加した準備金要件を満たすための信用供給への正味の影響は最小限に抑えられるはずです。ステーブルコインへの移行により、家計は証券を直接保有するのではなく、中央銀行準備金に裏付けられたステーブルコインを所有し、中央銀行準備金が証券に裏付けられることになる。このシナリオはまた、前述したように、狭い銀行準備金の増加がレバレッジの影響を受けないことを前提としています。

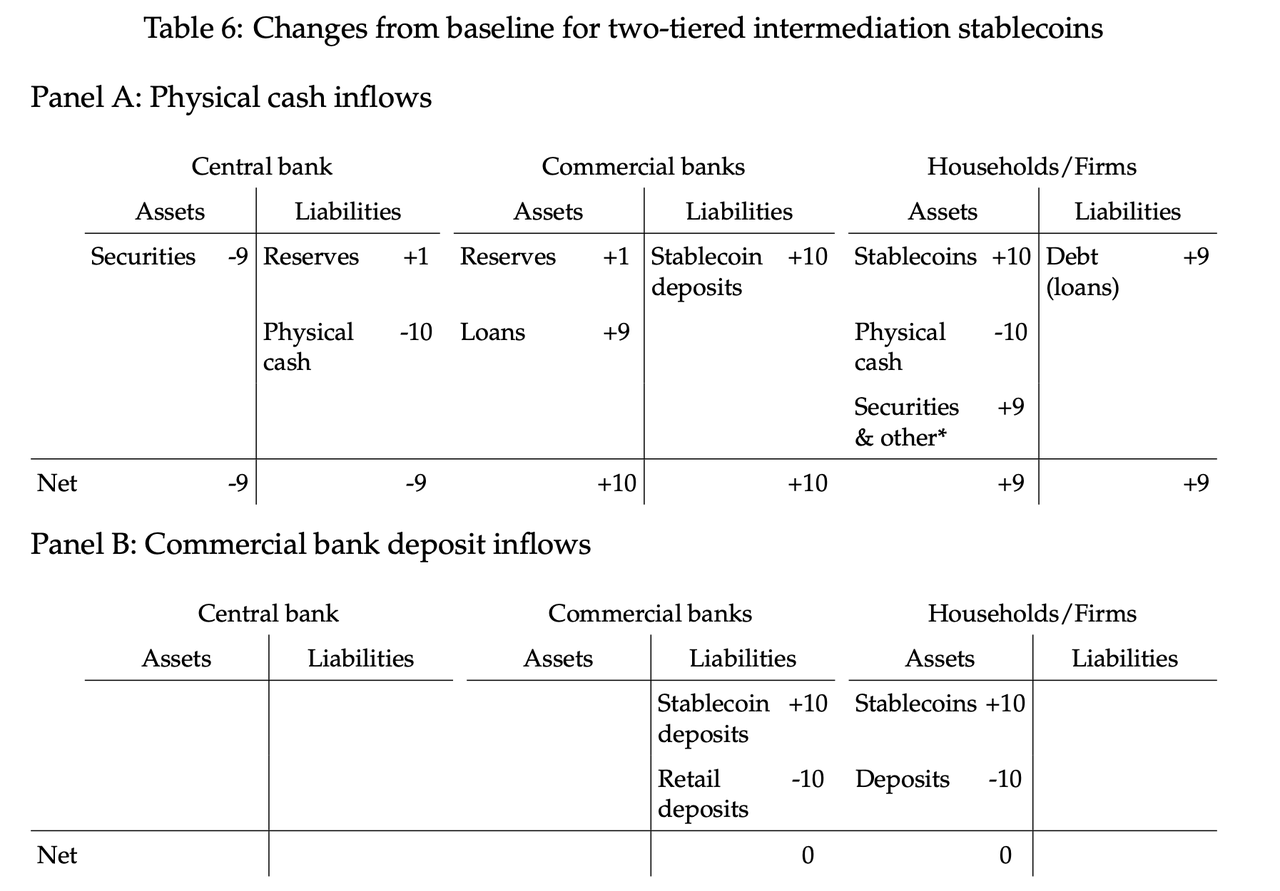

2層の調停フレームワーク

以下の表に示す 2 レベルの仲介フレームワークでは、大規模なステーブルコインの流入が信用供給に中立からプラスの影響を与えることがわかります。パネル A は、現金からステーブルコインへの変換を示しています。商業銀行はステーブルコイン預金を通じて部分準備銀行業務に従事するため、そのバランスシートは信用と有価証券の保有によって拡大し、拡大の大部分を占めます。中央銀行の純バランスシートは縮小し、準備金はわずかに増加し、現金負債は大幅に減少した。家計は銀行融資の拡大に資金を提供するために、より多くの資産を蓄積している。信用供給への影響はプラスです。パネル B は、預金代替を伴う 2 レベルの調停シナリオを示しています。商業銀行と中央銀行の全体的なバランスシートと資産保有状況は変化しなかった。唯一の変更は、定期預金がステーブルコイン預金に変換されるため、商業銀行の負債の構成です。前述したように、このシナリオは、ステーブルコイン預金が、必要な準備率、流動性カバレッジ比率、その他の規制および自主規制のリスク制限に関して非ステーブルコイン預金と同じように扱われることを前提としています。

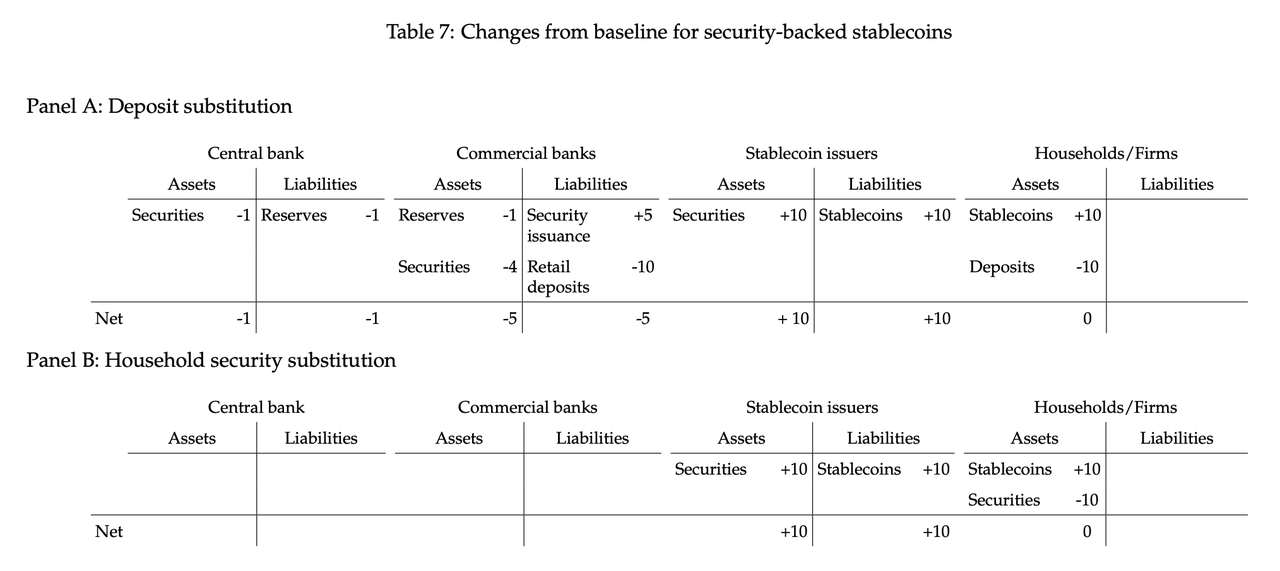

有価証券保有の枠組み

以下の表が示すように、セキュリティに裏付けされたステーブルコインの普及による影響は、最も予測しにくいものです。多くの状況が考えられます。パネル A では、セキュリティに裏付けされたステーブルコインに商業銀行預金が流入するシナリオを示しています。ステーブルコイン発行者は家計部門や企業部門ではなく商業銀行から証券を調達していると想定します。この場合、家計が預金をステーブルコインに交換すると、商業銀行は独自の証券を発行して失われた預金資金を補います。さらに、商業銀行は預金資金の損失を補うために有価証券ポートフォリオを削減することができます。銀行が主に保有有価証券を変更することによってバランスシートの資産部分を調整する場合、銀行の融資ポートフォリオの規模は一定のままである可能性があります。この場合、準備金の減少により中央銀行のバランスシートもわずかに縮小します。

パネル B は、世帯が保有する現金同等の証券をステーブルコインと交換するシナリオを示しています。これにより、銀行システムにおける信用供給に直接影響を与えることなく、現金のような証券を効果的にトークン化できるようになります。また、有価証券を裏付けとするステーブルコインが家計部門や企業部門からの預金流入を経験し、同時に商業銀行に有価証券を販売するという別のシナリオ(図示せず)も検討します。表 7、パネル A に記載されているように、証券の売り手は家計部門と企業部門であり、商業銀行ではありません。ステーブルコインを購入する家計や企業が保有する商業銀行の預金残高は、ステーブルコイン発行者システムに証券を販売する他の家計や企業に移管することで最終的に銀行にリサイクルされるため、信用供与に対する純効果は中立である。この保有証券の再構築は、図 3 に流入 A と準備フロー B によって示されています。最終結果は、パネル B と同じように、貸借対照表に変化が生じます。

要約する

要約する

デジタル資産が広く採用され、プログラム可能なデジタル通貨のユースケースが明確になるにつれて、ステーブルコインは過去 1 年間で大幅に成長しました。この急速な上昇により、銀行活動や従来の金融システムに悪影響が及ぶ可能性についての懸念が生じています。このレポートでは、ステーブルコインの現在のユースケースと潜在的な成長について議論し、ペッグ不安定の歴史的出来事を分析し、銀行システムに対するステーブルコインの影響についてのさまざまなシナリオを示します。冒頭で述べたように、この文書では、金融の安定、金融政策、消費者保護、およびその他の重要な未調査の問題に対するステーブルコインの潜在的な影響をすべて考慮しているわけではありません。私たちは、さまざまな妥当な仮定の下で、バランスシートへの影響と信用仲介に焦点を当てます。

元のリンク