Tiger Global: 今日のベンチャーキャピタルで最高の電撃プレイヤー

マリオ・ガブリエレが書いた記事

記事翻訳:ブロックユニコーン

マリオ・ガブリエレが書いた記事

記事翻訳:ブロックユニコーン

数分しか時間がない場合は、投資家、経営者、創設者が Tiger Global について学べる内容を以下に示します。

私たちが思っているよりも早くここに着くかもしれません。タイガー氏の現在のプライベートマーケットの主張はシンプルだ。「われわれはまだデジタル革命の未開段階にある」というものだ。数十年前に「ソフトウェアの機会」を説き始めた人にとっては、私たちがまだ成熟に達していないことは驚くべきことかもしれません。もしタイガーの主張が正しければ、より多くのユニコーンが鋳造されることが予想されるはずで、その見返りは予想よりも大きくなるだろう。

ベンチャーキャピタルで勝つにはさまざまな方法があります。 10年前にa16zがそうしたように、Tigerはベンチャーキャピタル市場を破壊し、新たな勝利方法を示している。そのアプローチは迅速な資本展開に基づいており、創業者の摩擦を軽減し、より低い利益を受け入れます。

デューデリジェンスをアウトソーシングすることにはメリットがあります。 Tiger はどのようにして 1 日あたり約 1 回の取引の割合で複数の地域に投資を行っているのでしょうか?取引の調達と評価の要素をベインのようなコンサルタント会社に委託することによって。これにより、Tiger はより広い範囲をカバーしながらより速く移動できるようになります。この戦略は固定費を変動費に変えることにもなります。

創業者は「実践的な」投資家にうんざりしているかもしれない。タイガーの主張の一部は、目立たない資本パートナーになるということだ。ほとんどの企業が全力を尽くして協力する姿勢を示そうと競っているため、このアプローチは業界の規範に反しています。多くの創業者がタイガーの自由放任主義の姿勢を魅力的だと感じているという事実は、多くの人がタイガーの価値提案に対して信頼を持っていないことの証拠である。

ヘッジファンドマネージャーはスタートアップ企業に新たな視点をもたらすことができます。おそらくベンチャーキャピタルの創業者ほど先見の明がありませんが、ヘッジファンドマネージャーの考え方の詳細さと厳密さに新鮮さを感じる創業者もいます。そうなると、タイガーのようなクロスオーバーファンドがますます魅力的なパートナーになる可能性がある。

ベンチャーキャピタルはこれまで以上にスピード勝負になっています。これまでのプライベート・エクイティ投資家は深い関係を築き、慎重に投資先を選ぶことができましたが、競争が激化するにつれてスケジュールは厳しくなってきています。その結果、かつては慎重な戦略と熟慮を伴う標準的なチェスのゲームのように見えたものが、電撃戦へと加速していきました。このバリエーションでは、プレイヤーは 10 分以内に行動を起こす必要があり、素早い意思決定と本能に従って行動することが求められます。実は別のゲームなんです。史上最高のチェスプレイヤーの一人である中村光でさえ、「電撃戦は素早く動ける位置を獲得しているだけだ。つまり、それはチェスではない」と語った。

Tiger Global は、今日のベンチャーキャピタルで最高の電撃プレイヤーです。約1,000億ドルのクロスオーバーファンドは、他のどの企業も太刀打ちできないペースで、ほぼ毎日世界中で展開されています。何気なく観察している人にとって、タイガーはヘッジファンドの虚勢、過大評価、そして早口の予感が入り混じった暗い状況で活動しているように見える。おそらくそれが、中村氏の場当たり的なコメントが基金に適用されるように調整されていることが容易に想像できる理由である。

もちろん、タイガーは多くのスタートアップに投資してきました。しかし、私が言いたいのは、それはベンチャーキャピタル会社ではないということです。

これはトラについて人々がよく聞く感情です。投資家のエヴェレット・ランドルが見事に概説しているように、この苦情の帰結は、ファンドが本来の役割を果たしておらず、扁桃体を使いすぎていて、前頭葉が十分ではないということだ。物語的には魅力的ですが、このようにタイガーを書くと、タイガーを特別なものにするほとんどすべてが失われます。これは、思慮のない資本主義に吹き込まれた「購入」ボタンではなく、ユニークな文化、名高いパートナーシップ、高いリターン、そしてその使命をマクロ経済環境に適応させてきた歴史を持つ21歳のファンドです。

タイガーが他のどのファンドよりも迅速に行動し、より多くの投資を行えるのは偶然ではなく、意図的な戦略の結果です。ナカムラは不安を抱えているが、電撃戦でも本物の頭脳が必要だ。

今日の記事では、虎の檻に入って、どうやって縞模様になったのかを尋ねます。特に、以下について概要を説明します。

虎の歴史。有名な「ウォールストリートのウィザーズ」がなければ、今日のファンドは存在しなかったでしょう。

コールマンのリーダーシップ。 25 歳のコールマンは、テクノロジー業界にチャンスがあると考えました。それを利用するために、彼は基金の権限を何度も調整する必要がありました。

タイガースの勝ち方。タイガーと同じ戦略を運用しているファンドは他にありません。おそらく、他のファンドが運用していないからでしょう。

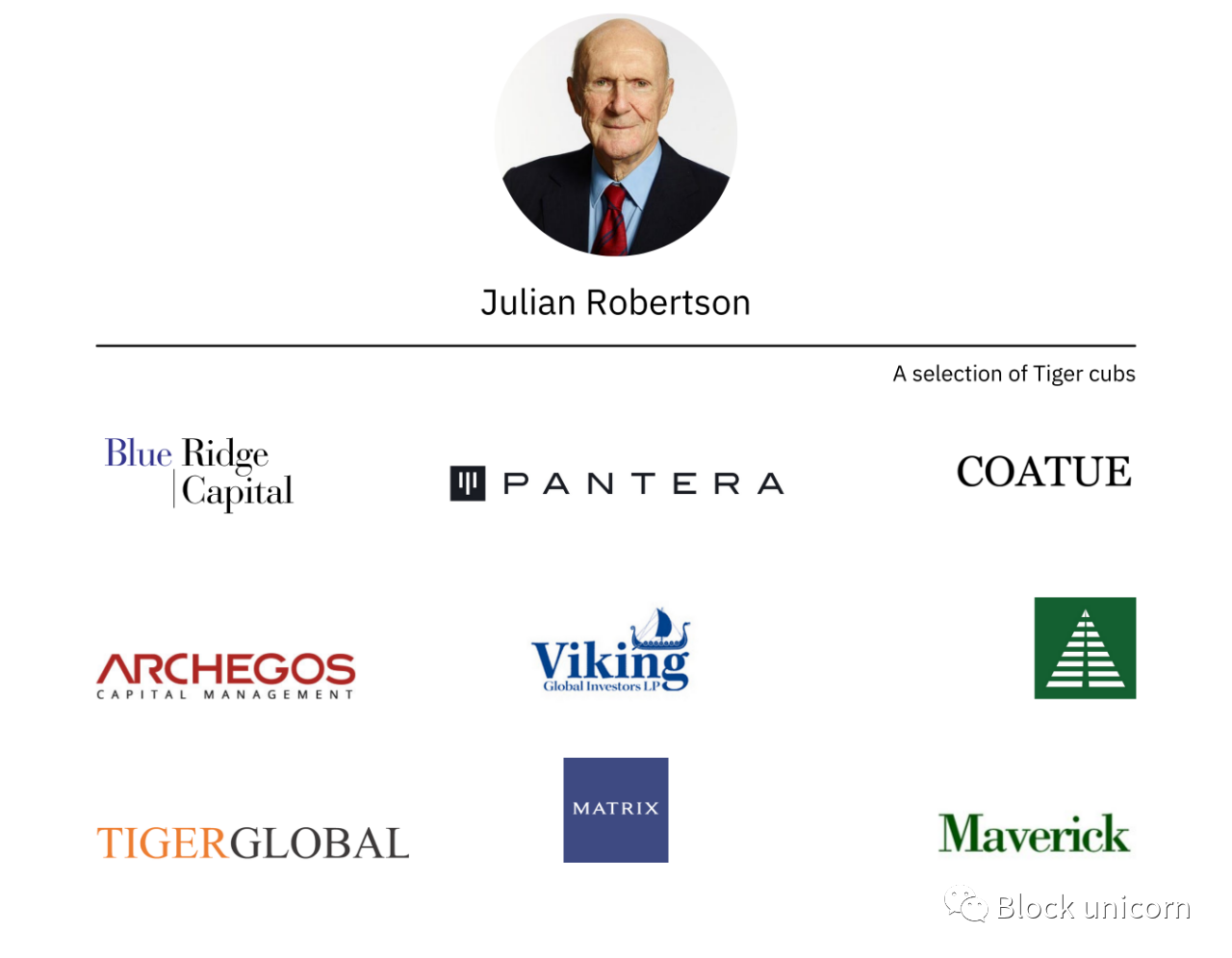

ロバートソンの序文

Tiger Global を理解するには、まずその前身である Tiger Management を理解する必要があります。 Tiger Management を理解するには、その創設者である Julian Robertson から始める必要があります。

文章

一番初めに...

何か新しいことを始めるときが来た、とロバートソンは思った。過去20年間にわたり、ノースカロライナ州出身の彼は、株式仲買人としてウォール街で素晴らしい、しかし地味なキャリアを築いた。彼はキダー・ピーボディ商会でかなりの金を稼いだが、ニューヨークの金融界の上層部にまで昇進するには十分ではなかった。

それでも、彼は同社の資産管理部門の責任者に昇進し、これは同僚の大学教授の多くを驚かせるであろう業績だった。ロバートソンは常に数字に目を向けてきましたが、チャペルヒルでは平均的で熱心ではない学生でした。

47歳、そろそろ休憩の時期だ。ロバートソンは妻と二人の幼い子供を連れてニューヨークを離れ、ニュージーランドへ移住した。彼は後にこの選択を少し奇妙なものだったと回想している。

起きてすぐに階下に行ってしまった…そんなバカなことをしてはいけません。私たちにはそれを買う余裕も何もありません。

ロバートソンは対蹠休暇中に小説を書きました。そのプロットは、彼を知っている人なら誰でもよく知っているでしょう。若い南部人が富を築き、将来を確保するためにマンハッタンに移ります。

人生には、最も勇敢な作家でさえも許されない自由な物語の自由が必要である。つまり、ロバートソンが主人公たちにどんな輝かしい勝利を思い描いたとしても、実際に起こることに比べれば、それらは確実に見劣りする。

ニュージーランドでの1年間はロバートソンに「どう考えても小説家ではない」ことを教えたが、それは彼に次の作品を構想するための時間と空間を与えた。

1980 年にニューヨークに戻り、タイガー マネジメントの扉を開きました。彼はシンプルな計画から始めました。ファンダメンタルズに基づいてロングショートヘッジファンドを運営するというものです。ロバートソンのスタイルは後に、単に最高の企業を買収し、最悪の企業を空売りするというものであると簡潔に説明されました。その後 20 年間で、ロバートソン氏はタイガーの運用資産を 259,000% 増の最高 210 億ドルまで増加させました。 Tiger は 20 年間のうち 14 年間で市場を打ち破り、リミテッド パートナー (LP) に平均年間収益率 (手数料控除後) 25% を提供しています。

この継続的な輝きがどのようにして生まれたのかを理解するには、まずロバートソンの特別な天才について概要を説明する必要があります。

最初のレベルのタイトル

ロバートソンの天才的な投資スキル

この記事の調査中に、私はタイガー・マネジメントおよびその関連組織と交流のある数人の投資家や創設者と話す機会がありました。その中にはエレズ・ハリルもいた。カリール氏は以前、ロバートソン氏の指揮下でタイガー・マネジメントに勤務し、「タイガー・カブ」であるセイバートゥース・キャピタル・マネジメントを設立し、スタンスベリー・アセット・マネジメントのCIO兼CEOを務めた。私たちのチャット中に、カリルはロバートソンを優れたファンドマネージャーたらしめているいくつかの要素を説明しました。含む:

才能を見出す賜物

実力主義

優れたパターン認識

柔軟な投資認可

ロバートソンは、この天才投資家のスキルが彼の遺産を決定づけている可能性があることに気づきました。ハリルが言うように、「ジュリアンは若い才能の雇用に定評がある」。

ロバートソンにとってそれは天性の才能のように思えたが、タイガーが成長するにつれて彼の直観は厳格な採用構造に織り込まれた。 1990 年代初め、タイガーは応募者に 3 時間以上かかる 450 問のテストを完了させるよう要求しました。競争力、知的な開放性、チームワーク、誠実さを含む、能力だけでなく望ましい性格特性も評価するように設計されています。元従業員はテストで出た質問を思い出した。

チームと仲良くやっていくことと、チームに挑戦することのどちらが重要ですか?知的に正しくてお金を失うのと、知的に間違って取引を保存するのとではどちらが良いでしょうか?

テストの設計に影響を与えたのは、ロバートソンの顧問であった精神分析医のアーロン・スターン博士でした。スターン氏はタイガー人生のある時点で最高執行責任者も務めた。

(今は亡き『グッド・ドクター』は、興味深く複雑な人物だったようだ。『アイ:ナルシストなアメリカ人』の著者で、ハリウッドの格付け会社の元責任者でもある彼は、そこで脚本を編集し、『ノトーリアス』のポルノシーンを慎重にカットしたことで有名だった)。 )

特に当時としては型破りではあったが、スターンの存在は、ロバートソンが人材評価を重視していることと、履歴書の要件を超えたいという彼の願望を物語っている。この点におけるタイガーの成功は明らかです。後で説明しますが、ロバートソンは後に多くの元従業員をファンドマネージャーとして採用しました。多くの人々の傑出したパフォーマンスは、「ウィザーズ・オブ・ウォールストリート」がいかに強力なチームであるかを示しています。ロバートソンのトリック

真のエリート環境を作り出す

強い願望が合わさったもの。この特質について議論する際、ハリルは、有名なノースカロライナ大学(UNC)のカレッジバスケットボールコーチ、ディーン・スミスとマイケル・ジョーダンの関係を指摘した。

彼は1982年のNCAAチャンピオンシップゲームを挙げた。 UNCはパトリック・ユーイング率いるジョージタウンとの接戦で1点差を追う。試合残り32秒、スミスはボールをマイケル・ジョーダンの手に渡すプレーを立案した。当時彼はまだ一年生だった。

ESPNのドキュメンタリー「ザ・ラストダンス」でジョーダンが回想したように、スミスは「ボールを打てるなら打て」と言い、彼はシュートを決めて成功させた。

ロバートソン氏はたまたま UNC の卒業生であり、同様の原則を遵守しています。ウォール街の他の地域がほぼ軍国主義的な階層構造で運営されている一方で、ロバートソンは年齢や経験に関係なく、天才たちに得点のチャンスを与えている。カリル より:

彼はあなたが何歳であるかを気にしません、あなたが会費を支払ったかどうかを気にしません、あなたが彼のためにどれだけ長く働いているかを気にしません...彼はあなたにボールを投げます。

熱い手を持っている人にも十分な報酬が与えられます。あなたにこれらの商品を生産する能力があるのであれば、ロバートソンはためらうことなくあなたに支払います。 「もし彼らがボードにポイントを付けたら、彼は20代で8桁のお金を支払うだろう」とハリルは語った。

ロバートソンと彼の周囲の人々がパターンマッチングに優れた洞察力のあるアナリストでなかったとしたら、これは何も問題にはなりません。数十年にわたるビジネスの経験により、タイガー氏はマクロ経済環境と特定のビジネスの詳細を他のほとんどの誰よりも正確に評価できるほどに創業者の直感を磨きました。特に、ロバートソン氏は各投資の財務状況とそれが会社の業績に与える影響についてほぼ知識を持っているようです。

BusinessWeek の物議を醸した記事 — 出版社が不正行為なしの和解を認める前に、ロバートソン氏が 10 億ドルの名誉毀損訴訟を起こした — は、この能力に光を当てています。

1993 年にロバートソンがトレーディングデスクから自分のオフィスに移るまで、これは毎日起こっていました。画面には、Tiger のポートフォリオの株式 (全 100 銘柄) の価格が表示されます。価格と各銘柄がどのように変化するかだけです。あるトラは 100 万株を所有し、別のトラは 200 万株を所有するかもしれません。しかし、それは画面上にはありません。ティッカーとその価格、およびその日の変動のみがあります。

ロバートソンは人影を呼ぶだろう。彼は株式ポートフォリオ全体の合計変動をゼロまでの精度で暗算しました。必然的に、彼は正しかった。

タイガーの従業員の一人はロバートソンについて「彼はこれまで見たことのない財務諸表の長い数字の列を見て、『その数字は間違っている』と言うことができる。そして彼は正しい」と語った。経験を積んで。ロバートソンに由来しますが、迅速なパターン認識はタイガー組織全体の特徴となりました。ビジネスの基本に対する鋭い理解が、投資家としてのタイガーの柔軟性に貢献しているようだ。ファンドの壮大な運営中、ロバートソン氏は株、商品、為替に大きな賭けをしてきた。彼は市場環境に適応し、勝つための新しい方法を見つけました。”

ジュリアンはさまざまな方法でお金を稼ぎます。

この不可知論を考えると、トラの最終的な終焉が反抗的な理由によるものであることは驚くべきかもしれません。 2000年、タイガーはその扉を閉じた。

最初のレベルのタイトル

聖火を渡す

新千年紀に入って 3 か月が経ち、Tiger は閉鎖を発表する書簡を発表しました。署名はありませんが、説明は純粋にロバートソンです。私が何度も言っているのを聞いたことがあると思いますが、タイガーの長年にわたる成功の鍵は、最良の株を買い、最悪の株を空売りするという揺るぎない取り組みでした。合理的な環境では、この戦略はうまく機能します。しかし、マウスのクリックや勢いよりも利回りや価格の考慮が後回しにされる不合理な市場では、私たちが学んだように、その論理は重要ではありません。

現在のテクノロジー、インターネット、電気通信のブームは、投資家、ファンドマネージャー、さらには金融バイヤーのパフォーマンスへの欲求によって煽られており、知らず知らずのうちに、崩壊する運命にあるポンジピラミッドを生み出しています。しかし、悲劇的なのは、現在の環境で短期的なパフォーマンスを生み出す唯一の方法は、これらの株式を購入することであるということです。これにより、ピラミッドが最終的に自らの過剰によって崩壊するまで、プロセスが自己永続化されます。

タイガー氏はハイテク業界の過呼吸な評価に適応することを拒否したため、最初の2年間は業績が低迷した。結局、ロバートソンが正しかったことが判明した。タイガー氏の別れの言葉からわずか3日後、マイクロソフトは独占的行為で有罪判決を受け、株価を15パーセント下落させ、まさにドットコムバブルの始まりを告げた。 7 か月以内に Pets.com は廃業し、テクノロジー部門は 75% 減少しました。

その時にはトラは手遅れで、たとえそれが1年早かったとしても、問題にはならなかったかもしれない。基金からは多額の資金が流出しており、現在69歳のロバートソン氏ははるかに高齢となっている。これは、何か新しいものが現れるのに最適な時期です。

ロバートソンは功績を残しているが、おそらく彼の最も永続的な功績は、彼がタイガースの監督を辞めた後に生まれたものである。チームが実質的に仕事を失ったため、ロバートソン氏は自身のファンドを立ち上げるための最高の人材のためのシードマネーを確保した。

タイガーシードリストは現在、ヘッジファンドの知識の重要な部分となっています。過去 20 年間で最も影響力のある企業の多くは、タイガーとロバートソンに遡ることができます。 (メンターからの資金提供を受けていない企業の同窓生が運営するファンドと区別するために、資金提供を受けるファンドを「タイガーシード」と呼ぶ場合もあります。)

最初のレベルのタイトル

新しい虎

文章

名前には何が入っていますか?

アメリカに貴族がいるとしたら、チェイス・コールマン三世は間違いなくその一人でした。コールマンはニューヨーク州長官ピーター・スタイベサントの子孫で、オランダ植民地時代に裕福に生まれた。ロングアイランドのノースショアで、コールマンは有名なタイガースの監督の息子であるスペンサー・ロバートソンと友達になった。

1997 年にウィリアムズ大学のラクロス チームのキャプテンを務めた後、コールマンはパット ロバートソンの会社に入社しました。次の4年間、コールマンはタイガー・マネジメントが閉鎖された後の1年間、ロバートソン氏の個人資金を管理していた――経済学を学び、スペイン人卒業生である同氏はパートナーとして好印象を持った。

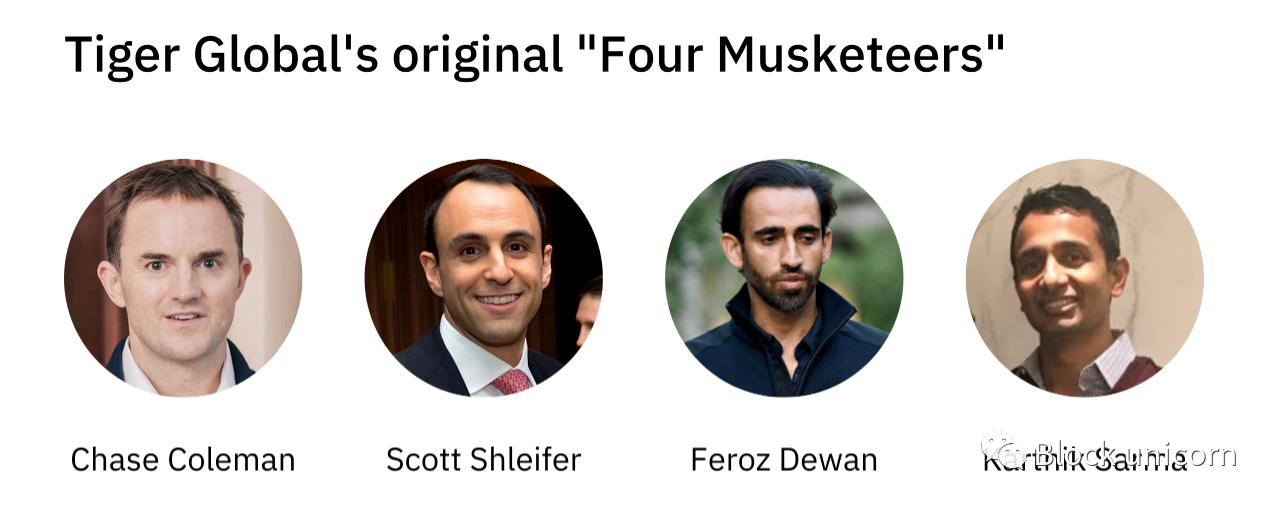

次に進むときが来て、ロバートソンはお金を提供してくれました。コールマンは2,500万ドルを管理し、タイガーテックを設立した。当時彼はまだ25歳でした。

様式的には、タイガー テックはロバートソンのアプローチの継続でもあり、否定でもありました。この新しいツールは、ファンダメンタルズに重点を置いたロングショートヘッジファンドとしてのタイガーを彷彿とさせる。しかし、コールマンの指導者たちはハイテク株を拒否することで知られていたが、コールマンはハイテク株を受け入れた。ファンドの目的は新興分野への投資です。コールマンはさまざまな分野で利益を求めていますが、彼の哲学は典型的なロバートソンです。カリルによれば、「多くの意味で、チェイスはジュリアンにとって最も成功した旗手だった」という。

これらの類似点の主な点は、鋭い才能の感覚です。

コールマンが新しいファンドに採用した最初の投資家は、スコット・シュライファー、フェロス・ディーワン、カーティク・サルマだった。それ以来、3 人全員が非常に成功したキャリアを築いてきました。シュライファー氏はタイガーのプライベート・エクイティ・チームを率いており、その価値は50億ドルと伝えられている。デュワン氏はタイガーで15年間勤務し、しばらく日常経営を引き継いだ後、自身のファンドであるアリーナ・ホールディングスを立ち上げた。サルマ氏は5年間退職してSRSインベストメント・マネジメントを立ち上げたが、つい先週、フィナンシャル・タイムズ紙は、同ファンドがエイビスへのタイミングの良い賭けのおかげで50億ドルもの含み益を得たと報じた。

「『君をFK、私はチェイス、私がその人だ』ということはない」とハリルは指摘する。 「彼はこれらの人々に『あなたが私についてきてくれれば、私たち全員が億万長者になれるよ』と信号を送っているのです。」

それは確認されたようだが、それには柔軟性が必要であり、ロバートソン氏はそれを誇りに思うだろう。コールマンのファンドは設立以来、3回の個別の権限変更を経ているようだ。

最初のレベルのタイトル

シフト 1: グローバル化

Tiger Tech が設立されたとき、その対象は米国の上場テクノロジー企業に限定されていました。それは長くは続かなかった。電気通信業界で長短の機会を見つけるという任務を負った Dewan は、米国外の機会をすぐに特定しました。特に、彼は Orascom Telecom (現在 Global Telecom Holding として知られている) の可能性を認識していました。

賭け金に対応するために、タイガーはアプローチを変更した。それは米国に限定されるものではなく、世界中で機能するでしょう。最終的に、「Tiger Tech」が「Tiger Global」になるとき、その名前はこのより広いビジョンを反映することになります。

デュワンは正しい。カリール氏によると、オラスコムの賭けはリターンが約25倍の「グランドスラム・ホームラン」だったという。タイガーは創業時から、世界中で大きな勝者を生み出すテクノロジーの可能性を認識しており、中国、インド、ラテンアメリカなどの企業をサポートすることで高い評判を築き上げることになります。

最初のレベルのタイトル

シフト 2: 民間部門の可能性

デュワンの研究がタイガーの地理戦略を変えるのと同じように、シュライファーの研究は別の戦線を切り開く。

ロバートソン氏のファンドと同様、コールマン氏もパターンマッチングの専門家だ。カリール氏によると、タイガー・グローバルは、有利な特徴を持つ企業を特定する才能を持っているという。それが完了したら、関連するエンティティの形状を把握し、異なる市場で同様の外観を持つ企業を探します。

電気通信分野での Dewan の仕事は、Tiger が技術分野で探していた企業に情報を与えました。しかし、シュライファーがこの分野を調査し始めたとき、最もエキサイティングなビジネスの多くがまだ公開市場に参入していないことに気づきました。

タイガーグローバルは2度目の調整を行った。コールマンはシュライファーが指揮を執り、プライベートマーケットを狙うために新たな資金を調達した。

デュワンと同様に、ウォートンの卒業生も米国外のビジネスに魅力を感じています。評価額がより合理的になるだけでなく、競争も大幅に減少します。それらの初期の賭けにはYandexも含まれていました。

2000 年、シュライファーはロシアの検索エンジンに対して 530 万ドルのシリーズ A ラウンドを主導し、会社の存続期間を通じて追加の資本注入を行いました。 Yandex は 2011 年に 110 億ドル以上の評価額で上場し、現在、時価総額は 300 億ドルとなっています。

Yandex に続いて、Mail.Ru (買収)、Maktoob (買収)、Dangdang (IPO 時の評価額 10 億ドル)、eLong (IPO 後 Tongcheng と合併)、Mercado Libre (上場、現在評価額 780 億ドル)、Despegar が買収されました。 (IPO、現在評価額は8億5,000万ドル)。

これは、あらゆるベンチャーファンドブームと比較するに値する信じられないほどの成果だった。次の 10 年間で、2010 年までに、タイガーは、Zynga (シリーズ B)、LinkedIn (セカンダリ経由)、Flipkart (シリーズ B)、Facebook (セカンダリ経由)、Trendyol (セカンダリ経由) など、他の多くの勝者を選ぶことができたでしょう。 ).Bシリーズ)。

このベンチャーの業績は、公開市場での適切な選択によって強化されています。タイガーが中国の「ヤフー」に投資したのはシュライファー氏だと信じられており、ネットイースやシーナなどは2002年から2003年にかけて大きな利益を上げた。

今にして思えば、タイガーが市場価格を上回る金額を支払ったのは正しかった。もちろん、テクノロジー企業の評価は上がる一方です。

ハリル氏は、タイガーがヤフーを2~3倍上回って取引を成立させたという逸話を思い出した。当時の多くの人にとって、これはばかげているように思えたかもしれません。しかし、わずか数年でヤフーはタイガーの株を20倍のプレミアムで買い取った。シュライファー氏と残りのプライベートマーケットチームは、裕福に見える取引を結んだかもしれないが、多くの場合抜け目がないことが判明する。

最初のレベルのタイトルシフト 3: 上位 10% がインデックス化される

私たちはタイガーの 3 回目のミッションシフトを経験しています。

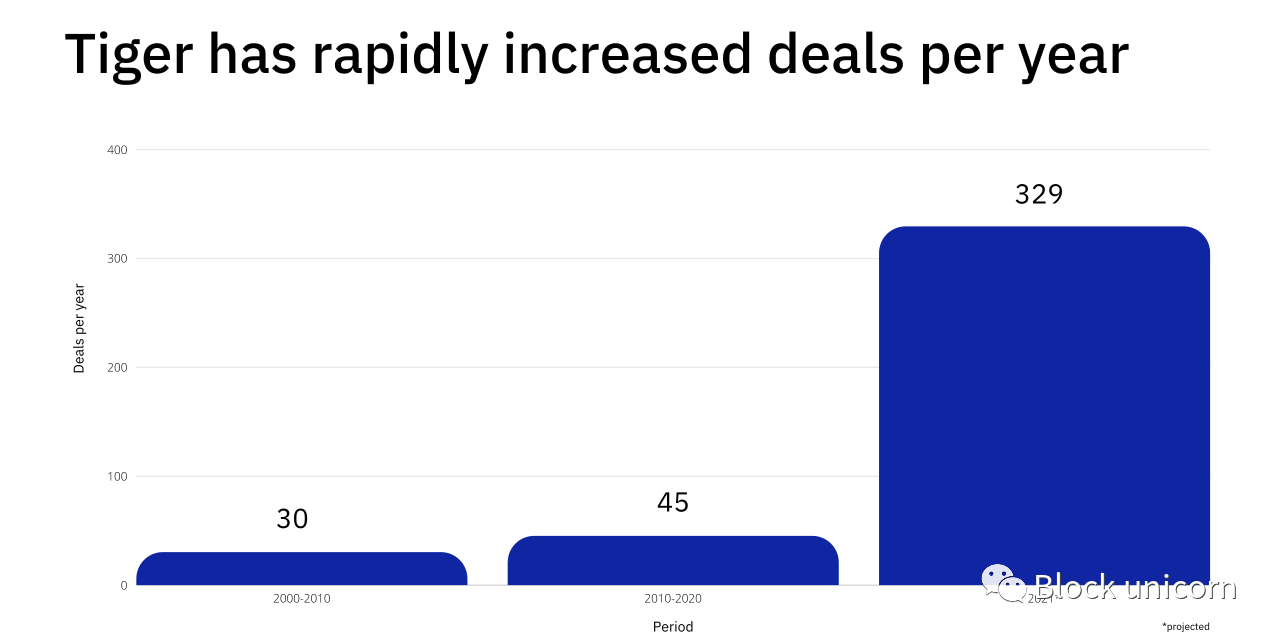

初期のプライベート市場におけるその歴史のほとんどにおいて、タイガーの行動は比較的保守的でした。たとえば、2000 年から 2010 年の間に、同社が参加したベンチャー融資はわずか 30 件、年平均 3 件でした。データは Crunchbase から取得されており、同じエンティティへの二次購入と複数の投資が含まれています。

次の 10 年間で、Tiger はその展開を加速しました。資金提供イベントに関与する人の数は 449 人、つまり年間約 45 人に急増しました。

次の 10 年間で、Tiger はその展開を加速しました。資金提供イベントに関与する人の数は 449 人、つまり年間約 45 人に急増しました。

これはかなり遅いペースを表しているが、タイガーの2021年はかなり無気力に見える。今年これまでに、同社は286ラウンドに投資している。現在のペースでいけば、年末までに簡単に300をクリアできるだろう。

クランチベースデータ

それで、何が変わったのでしょうか?タイガーが最初の 10 年間で 100 倍、次の 10 年間で 6.6 倍の成長を遂げたことをどう説明すればよいでしょうか?

基金の調整は逸話的なものではなく、より体系的に行われているようだ。これは人事異動にもある程度関係しているのかもしれません。

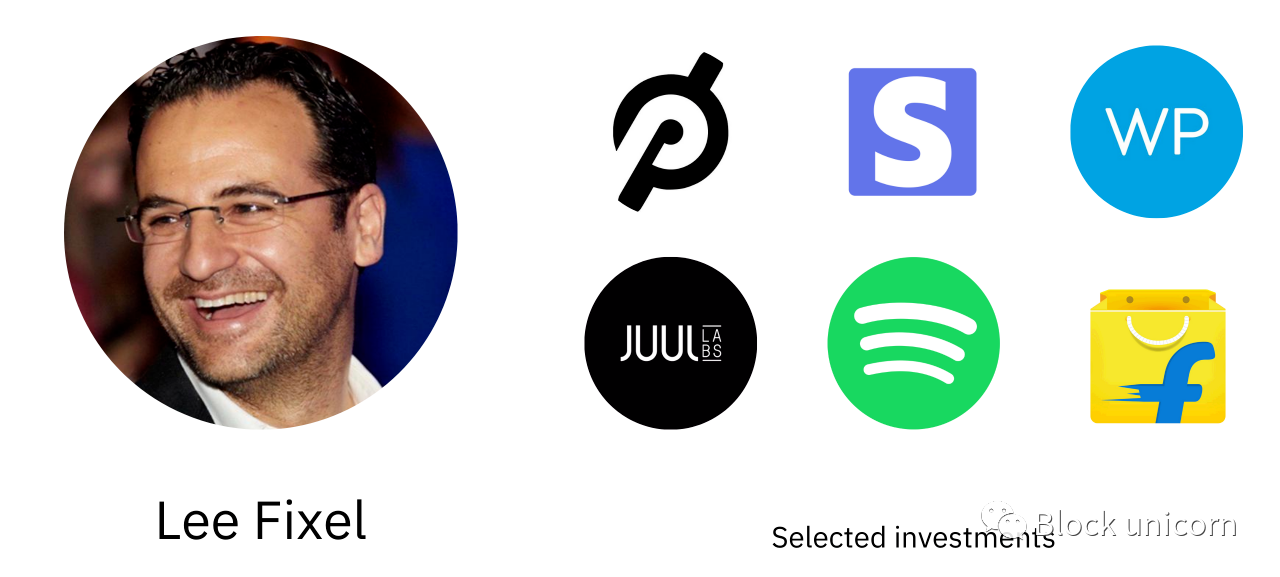

リー・フィクセルは、セントルイスのワシントン大学を経済学部で卒業した若い学生として、2006 年にタイガーに入社しました。 13 年間にわたり、彼はミダス タッチに 8 回選ばれ、伝説に近いベンチャーキャピタリストの地位を獲得してきました。

Shleifer チームの一員として、Fixel は Peloton、Stripe、Spotify、Warby Parker、Juul をサポートしています。彼はまた、Flipkart、Ola、Myntra、Quikr などを支援し、インド市場で特に優れた評判を築いています。

FlipkartのCEOは、タイガー・インベスターのエコシステムへの影響について語り、彼を「独力でインドのスタートアップシーンを世界地図に押し上げたパイオニア」と評した。

フィクセル氏は迅速な行動をとったが、より秘密主義で控えめな投資アプローチを好んでいるようだ。大手ベンチャーファンドのマネージャーは、フィクセル氏のアプローチを「胡散臭い、外科的」と表現したが、彼の動きは聞こえず、帽子のテーブルに彼の名前が載っているのを見るだけだ。

フィクセルの 2019 年の退社は、アプローチの変化と同時にあるようです。タイガーは、こっそりと選択的に攻撃するのではなく、市場での地位を築き始めています。

前述のマネージャーは、フィクセルが辞めたとき、タイガーがソフトウェア会社に興味を持っていると聞いたことを覚えている。彼は驚いた、それは堅実なビジネスではあったが、明らかな飛躍的な業績を上げたわけではなかった。同氏が別の投資家にタイガー氏が同社についてどう思っているか尋ねたところ、同氏はタイガー氏が彼らに「ソフトウェア理論」があり、「ソフトウェア資産クラスの価値は誤った価格で設定されている」と信じていると話したと答えた。

この文は非常に平凡ですが、非常に有益です。ベンチャーキャピタルのエコシステムは長い間ソフトウェアの可能性に注目し、業界の可能性を外部の関係者に売り込んでいたが、タイガー氏は事実上、これらの投資家に対し「あなたのアイデアはまだ小さすぎる」と言いました。私たちはあなたが思っているよりも早く、勝者は私たちが現在考えているよりも桁違いに大きいものになるでしょう。

これが、Tiger の最新アップデートの背後にある最も根本的な理由のようです。コールマンとシュライファーはハイテクセクターに対して強気であるにもかかわらず、予想に沿って上方修正したようだ。特にタイガーの運用資産(AUM)の規模を考慮すると、このような改定が価格の上昇と活動の拡大につながるのは当然のことだ。

前に述べたように、Tiger の取引件数は年間 30 件から 300 件に増加しました。この移行が発生すると、必然的に相対的な品質基準が低下する必要があります。私が話を聞いたVCマネージャーらは、タイガーはハイテク企業の上位2%から上位10%に投資しているようだと語った。

これはタイガーが何をしているのかを説明していますが、ファンドがどのようにやっているのかについては教えてくれません。たとえ数百億ドルを管理しているとしても、200 人のチームがほぼ毎日企業に投資することがどのようにして可能でしょうか?

タイガーのプレイブックを掘り下げる時が来ました。

最初のレベルのタイトル

脚本

構成要素に分解すると、ベンチャーキャピタルは簡単なゲームです。基金には 4 つの主な責任があります。

1. 購入取引。取引が確認できない場合は投資できません。資本を効果的に配置するには、機会を引き寄せる方法を見つける必要があります。これらは起業家や他の投資家から直接提供される場合があります。

2. ビジネスを評価します。すべての投資家は、たとえタイガーであっても、投資できる以上の取引を目にしています。情報に基づいた選択をするには、デューデリジェンスを行い、ビジネスの可能性を評価する必要があります。

3. 取引を勝ち取ります。最良のスタートアップは、多くの場合、複数の資本パートナーから選択できます。投資したい場合は、自分の価値を証明し、競合他社よりも高い価格で入札するか、入札する必要があります。

4. 会社をサポートします。投資が完了したら、ポートフォリオを改善する作業を開始できます。あなたの目標は、会社の成功の可能性を高め、確固たる評判を築くことです。

(5番目のイグジット投資があると主張する人もいるかもしれない。一部のVCは仲人やSPACとしてこれに積極的に取り組んでいるかもしれないが、多くはそうではない。このトピックは「支援」という概念にも非常によく適合する。)

一般的な通念では、優れたVCになるためには、そのすべてに優れていて、1つ以上のことに優れている必要がある、というのが通説です。

たとえば、Benchmark はステップ 2 でうまく機能するという評判を得ています。彼らは間違いなく各タスクで優れていましたが、勝者を決定する点では他のほとんどの誰よりも優れた優れた評価者として知られていました。

アンドリーセン・ホロヴィッツ (A16z) と比較してください。また、このスタックでは才能に恵まれていますが、a16z の台頭は会社の支配 (上記の責任 #4) によってもたらされました。ファンド創設者のマーク・アンドリーセン氏とベン・ホロウィッツ氏は、マーケティング、製品、財務、その他創設者がサポートを提供するほぼすべての業務を支援できるポートフォリオ・サービス・チームを構築するため、給与の引き下げを喜んで受け入れた。

もちろん、すべてのタスクは他のタスクと関連していますが、特定のタスクを目立つようにすると、特別なものとみなされるようになります。

他のファンドの方がより良い情報源、評価者、サポーターであるかもしれないが、フリースローラインを越えてボールを飛ばすという点では、シュライファーと彼のチームほど熱心に働きたい人はいない。

ここでのタイガーのユニークなスキルセットは、単に優れたスプリントにつながるわけではありませんが、それはうまくいくかもしれません。これは、ベンチャーキャピタルのプロセスの各段階でファンドが異なるやり方で取り組んだ結果です。勝利する能力は明確な使命から始まります。

最初のレベルのタイトル

ミッション: ハードルを下げる

概要を説明した 4 つの主要な機能の一部ではありませんが、Tiger の使命から始める必要があります。このファンドの戦略が機能するのは、従来のベンチャーファンドとは根本的に異なる収益プロファイルを追求しているからだ。

上で述べたように、Tiger の現在の慣行は、テクノロジー系スタートアップの上位 10 位に投資することです。ハイテクセクターが成長を続け、ファンドの銘柄選びがそれなりにうまくいけば、タイガーのリターンは大きくなるはずだが、従来のベンチャーファンドが求める極端に外れ値のパフォーマンスを推進する可能性は低い。

従来の VC は通常、投資に対して 30% の内部収益率 (IRR) を求めますが、タイガーは 20% 近くを望むかもしれません。 100億ドル相当のプライベート・エクイティ・ファンドを立ち上げようとしているタイガーXVの目論見書は、同ファンドがその基準を上回るパフォーマンスを示していることを示している。 14 の民間企業の内部収益率は 34%、手数料を除くと 27% でした。

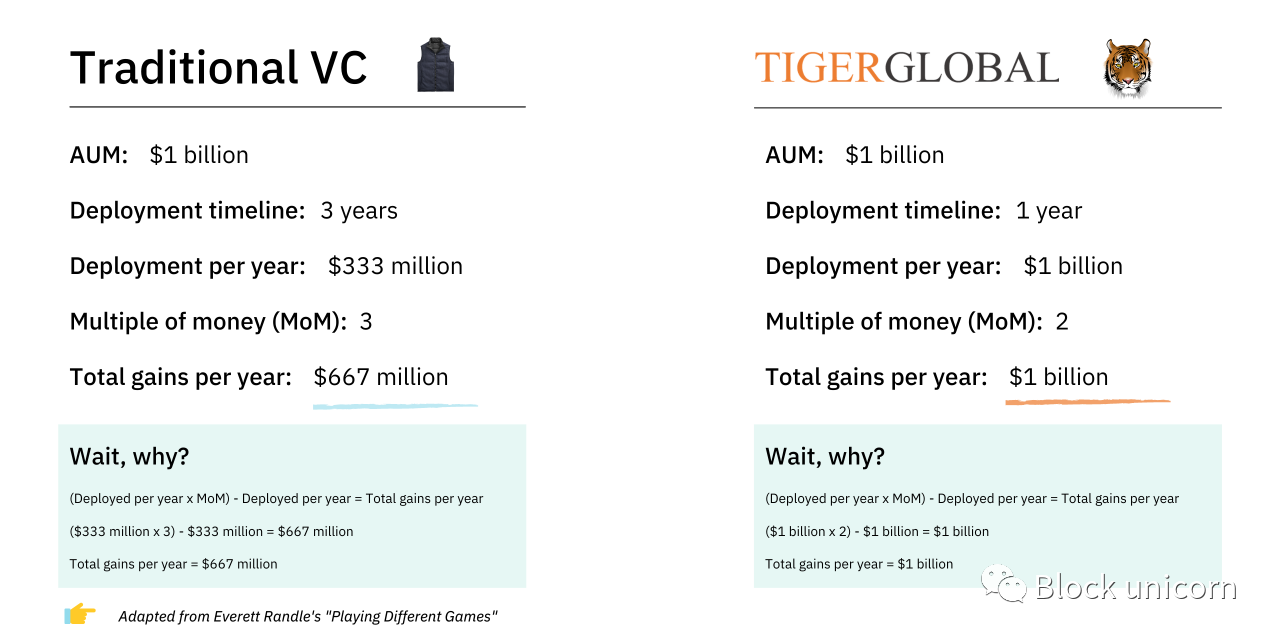

エヴェレット・ランドールは、著書「Playing Different Games」の中で、アプローチの違いを次のように明確に述べています。

一般基金: 私が集めたこの基金を今後 3 年ほどかけて展開するつもりです。それが基金の本来の役割であり、私が LP にそうするつもりだと伝えているからです。この 3 年間、私はできる限り最善の取引を行い、MoM (資金の倍数) / IRR を最大化するよう努めます。

タイガー: 18% の IRR 閾値レートで可能な限り多くの資金を投入します。

基本的に、従来のベンチャーキャピタリストは、特定の期間内で最高の収益を求めます。一方、タイガーは妥当な IRR でできるだけ多くの資金を投資したいと考えています。

他のVC企業がより高いIRRを獲得する機会を提供しているのに、なぜリミテッド・パートナー(LP)がTigerに投資したいのでしょうか?

ここでもランドールの仕事は素晴らしい。同氏は、従来型VCとTigerがそれぞれ10億ドルの資金を受け取るシナリオを概説した。従来の VC を 3 年間導入し、3 倍の収益またはマルチプル オンマネー (MoM) を生み出します。 Tiger は 1 年以上導入し、前月比の 2 倍の収益を上げました。

The Valley of Dunning-Kreuger

Randle から引用した純利益の意味は次のとおりです。

画像の説明

従来のVCは月々規模が大きくなるかもしれないが、Tigerは毎年より多くの現金を吐き出す。これは、大規模な LP にとって特に有益です。大規模な寄付金や政府資産を考えてみましょう。再投資を継続して、より多くの資本を活用できるからです。

たとえば、あなたがデューク財団の理事長だとしましょう。より高い収益を得るには、従来のベンチャー ファンドに 10 億ドルを投資する必要があります。 3 年以上導入されているため、実質的に年間 3 億 3,300 万ドルをベンチャー キャピタルに投資していることになります。

Tiger に 10 億ドルを投じると、12 か月以内に導入されます。 Tiger は投資を続けたいと考えているため、来年と再来年にさらに 10 億ドルを投資する機会があることを意味します。

今から 10 年後、従来のファンドではリスク資産クラスに 33 億ドルしか割り当てられないかもしれませんが、タイガーでは 100 億ドルです。

実際の数字はそれよりもさらにクレイジーです。前述の目論見書には、タイガーが XV ファンドの 100 億ドル全体を 12 ~ 18 か月以内に運用する予定であると記載されています。

さて、当然のことながら、従来のベンチャーファンドにもっと資金を投入すればいいのではないか、と思うかもしれません。

通常、そのようなことは不可能であるとの答えが返されます。ベンチャーファンドは成長しているものの、調達、デューデリジェンス、サポート(後述)の扱い方を考えると、投資できる資金には上限があることを意味します。

新興の経営者はリミテッドパートナーベースを構築するのが難しいかもしれないが、既存の企業は多くの機関からの融資を断るか、受け入れ可能な資本の量を大幅に削減する必要があった。

タイガーに関する議論の中で、ある投資家は、彼の会社が潜在的なLP、特にソブリン・ウェルス・ファンドから頻繁にアプローチを受けていたことを説明した。これらの政党はその規模の大きさから、何億人もの人々を働かせることを望んでいます。マネージャーは要約では訴えたが、これは不可能であると指摘した。ファンドは運営にそれほど多くの追加資本を効率的に投じることはできず、そうすることはLPベースの構成を歪めることになる。

これらはまさにタイガーが対応できるタイプの顧客です。テクノロジー関連の仕事に 2 億ドルを投じたいですか?問題ない。

タイガーの運用資産総額は総額830億ドルだが、これには2021年8月までに調達した100億ドルは含まれない。おそらく1000億ドルに近づくだろう。セコイアレベルのリターンは得られないかもしれませんが、現金を債券や米国債に投資するよりも大きなメリットがあります。

ファンドのリミテッドパートナーの完全なリストを見つけることはほとんどの場合不可能ですが、タイガーの基本的なことは理解できます。これは、慈善団体、大学の寄付金、退職金など、まさに皆さんが期待するようなリストです。

このLPベースは非常に安定しています。目論見書によると、外部資金の85%はタイガーと5年以上協力してきた投資家から来ている。 Tiger の最後のファンドでは、89% が既存のリミテッドパートナーからのものでした。

この堅実さは、Tiger の最大の LP が自社の従業員であるという事実によってさらに強化されます。これは、タイガーがゲームに実際に参加していることを意味するだけでなく、その資金のかなりの部分が、事前にファンドの戦略に賛同した人々から来ていることを意味します。

最初のレベルのタイトル

調達: リードの購入

他の有名ファンドと同様、タイガーも膨大な需要から恩恵を受けてきた。私がインタビューしたある創業者は、シードラウンドでトラをどのようにターゲットにし、彼らの豊富な資金と介入しないアプローチ、つまり経験豊富な創業者にとって魅力的な組み合わせについて学んだ方法について概説しました。

評判を重視したインバウンドに加えて、タイガーは調達を強化するために 2 つの具体的な措置を講じました。

他の資金にシードを与えます。

コンサルタントを雇いましょう。

より多くの取引を確保するために、タイガーはシード資金を利用した。シュライファー氏のチームは通常、新興のアーリーステージファンドに約2500万ドルの投資を検討していると、この手法に詳しい投資家は説明した。ここでの目標は、新しいマネージャーの下で最大のLPになることと、タイガーにポートフォリオ企業の将来の資金調達ラウンドの見通しを与えることです。

私が話を聞いた情報筋によると、タイガーは本質的にこれらのマネージャーたちに「どうすればシリーズを提供する唯一のパートナーになれるのか?」と尋ねていたという。

タイガーは資金以外にも、プライベートジェット旅行や最も注目のスポーツイベントへの豪華なチケットを提供するなど、経営者を魅了する特典をたくさん持っている。

この戦略が何回実行されたかは不明だが、タイガーの規模を考えると、同ファンドが妥当な規模で戦略を展開する影響力と資金を持っているのは確かだ。

Tiger の友好的な姿勢はシリーズ A ファンドにも及びます。その段階を終えたある投資家は、タイガーは投資提案をしなかったが、パートナーは将来のラウンドでポートフォリオ全体を強化する希望を表明したと語った。

ご想像のとおり、タイガーは成長段階の同僚との関係を築くことにはあまり興味がないようです。結局のところ、これらはホットラウンドでの分配を最大化しようとしている競合他社です。著名なファンドのマネージャーは、シュライバー氏の最も著名な副官の一人であるジョン・カーチウス氏について、「ジョン氏は私との関係を築こうと何の努力もしなかった…タイガーの誰もそうしたこともなかった」と語った。

シード資金に加えて、タイガーは研究と支援を通じて機会を特定します。他のファンドはアナリストや同僚に頼って内部でこれを行っているが、タイガーは異なるアプローチをとっている。

後で説明しますが、Tiger モデルの多くはコンサルタントの仕事に依存しています。タイガーはベインの最大の顧客だが、同ファンドはアーンスト・アンド・ヤングやおそらく他の企業の取り組みにも依存している。

これらのコンサルティング ショップの仕事は、特定の市場を調査し、見込み客を見つけることです。タイガーの卓越したパターン マッチングの歴史がここで重要な役割を果たしています。シュライファーのチームが分野とアプローチに対する信念を確立したら、地域を超えて複数の選手に投資します。

たとえば、タイガーの賭けを見ると、食料品の配達が優先事項の 1 つであることは明らかです。このファンドは、Getir、Jokr、Nuro、Favo、Grofers、Wolt、Telio など、スタック全体のビジネスをサポートしています。

もう 1 つの明らかな関心分野は、従来の株式や仮想通貨における「投資の民主化」です。 Tiger's は、Groww、FTX、Public、CoinSwitch、Coinbase、Falcon X、Robinhood に投資しています。

ポートフォリオから他のテーマを引き出すのは簡単です。デジタル ビジネス バンキング、レストラン技術、中小企業の運営はすべて際立っています。これらの重点分野が少し当たり障りなく一般的であるように聞こえるかもしれませんが、それが重要です。 Union Square Ventures (USV) のような企業は、常に綿密に考え抜かれた詳細な理論を定義し、実行することに外科的ですが、タイガーは喜んで「テクノロジー = 良い」と言って、それに取り組んでいます。それが機能するという事実は、マクロ環境に対するタイガーの理解を証明しており、おそらく、このような時代には単純にリスクを取ることができることを示唆しています。

最初のレベルのタイトル

評価:「クラウド」勤勉

タイガーは企業を評価する際にコンサルタントの活用を重視した。 Tiger のアプローチを簡単に振り返ってみましょう。

資産クラスとしての民間テクノロジーに賭けています。

同社は年間最大 100 億ドルをこの市場に投入する予定です。

シードからプレ IPO (およびそれ以降) まで、あらゆる段階で参加します。

他のファンドはどうやってこれを行っているのでしょうか?非常に複雑で急速に変化する業界では、数十もの複雑で常に変化する地域にまたがる企業を現実的にどのように評価すればよいでしょうか?

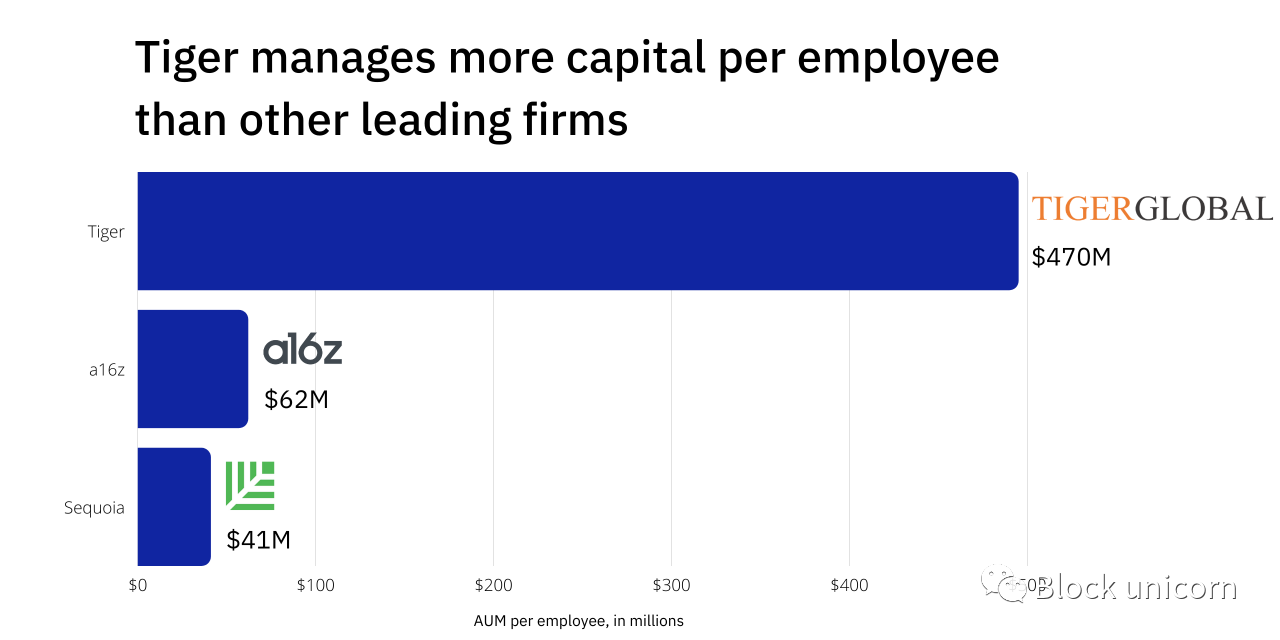

この戦略にどのように人員を配置しますか?運営するには何人必要ですか?タイガースの数だけを見れば、答えは約 200 人であると思われます。 LinkedIn によると、この基金には 188 人の従業員がおり、実質的に 930 億ドルを管理しています。これは従業員 1 人あたりの資産が 5 億ドル近くに相当します。他の大手ベンチャー ファンドは、この効率に匹敵するものはありません。

画像の説明

LinkedIn データ、募金メッセージ

ある投資家は「(タイガーは)これまでで最も活用されたビジネスモデルだ」と表現しましたが、その秘密は何でしょうか? Tiger の投資家は皆、Sequoia や A16z の投資家よりも魔法の才能があり、スピードが速いのでしょうか?いいえ、もちろんそうではありません。

違いは、従来のファンドがデューデリジェンスを社内で実施しているのに対し、タイガーはそれを外部委託していることだ。同ファンドはベインのサービスに年間数億ドルを費やしており、その多くは企業評価のために使われていると伝えられている。タイガーの年間管理料収入が15億ドルから20億ドルであることを考えると、ファンドには間違いなくそれを支払う余裕がある。

このアプローチには他にも利点があります。具体的には、AWS を通じて新しいサーバーを立ち上げる新興企業とは異なり、Tiger は必要に応じて新しいカバレッジを追加できます。 Shleifer が突然、パキスタンのフードデリバリー市場のスタートアップに資金を提供したいと決めたとしましょう。専用の現地オフィスを設立したり、業界の専門家を雇用したりする必要はなく、ベインの誰かに電話することができます。世界中にオフィスを構え、多様な人材を擁するこのコンサルタント会社は、一晩中チームにスタッフを配置することができます。積極的なトレードに取り組む場合も同様です。タイガーがエジプトでマーチャントバンキングの新興企業を探していたとしたら、投資家に厳格な調査や裏ルートを課す必要はなく、ベインに何十回も調査をさせて結果を報告させることができるだろう。

Tiger は、固定費 (従業員の給与) を実質的に変動費 (必要に応じてコンサルティング) に変換します。

ベンチャー投資家は、このアプローチが実際に行われているのを目にしています。あるマネージャーは、タイガーの投資家が、コンサルティング会社が作成したと思われる数百ページにわたる顧客からの電話を持ってポートフォリオ会社に現れた時のことを思い出した。驚くべきことに、Tiger は、同社が資金を調達する前に、この研究費用の全額を支払っていました。この先制的なアプローチが、Tiger をベンチャー キャピタルにとって勝利のマシンたらしめている理由の 1 つです。

最初のレベルのタイトル

勝利: より速く行動し、より多くの費用を支払う

タイガーの天才ゾーンは、機会を見つけてからタームシートに同意するまでのスペースです。これは競争を重視し、勝つためには何でもするファンドです。

シュライファーが引く主な要因は価格です。タイガーは契約を結ぶために誰よりも喜んでお金を払う。

沢山あります?それは誰に尋ねるかによります。私の情報筋の中には、タイガーのプレミアムを25~50%程度と見積もる人もいるが、同ファンドは競合他社に倍数で支払う用意があると言う人もいる。

ある投資家は、タイガーが他のいくつかのTier 1ファンドにある会社にアプローチし、提示額を25%上回る評価額を提示したと説明した。同社のCEOが検討する必要があると言うと、タイガー氏は反論し、プロセスを完了するのにどれくらいの費用がかかるかを尋ねた。 CEOがさらに1億ドルと言ったとき、タイガーはすぐに同意した。契約は彼らのものだ。

ある関係者はタイガーの評価手法を「正直に言って、多くの場合、仕事をするのに必要な金額を払っていると思う」と要約した。

これはタイガーがトレードでお金を払いすぎたということでしょうか?おそらくこれも実行可能ではありますが、ベンチャーキャピタリストは過去数十年間、単に民間のテクノロジー企業を過小評価してきただけかもしれません。いずれの場合でも、それはおそらく問題ではなく、Tiger の利益率の差は、勝者に支払う余裕があることを意味します。

これに関連して、起業家は、Tiger が今後もより多くの人材を自社に配置し続けることを知っています。ある起業家は、基金にさらなる資金を求めるのはほぼ「責任」であると指摘した。彼が彼らと協力するよう売り込まれた理由の一つは、タイガーがしばしば困難な状況下でラウンドごとにビジネスに固執しているのを見たからだ。 「私は彼らの参加がラウンドごとに浮き沈みを繰り返しながら一貫して行われているのを見ていた」と彼は語った。

トラは深いポケットの外側にある矢筒の中に別の矢を持っています。おそらく最も大きな点は、ほとんどの企業が説明会を予定している時間内に意思決定を下そうとする姿勢です。私が話を聞いた起業家らは、他のベンチャーキャピタルが意思決定を下すのに数週間かかったのに対し、タイガーのプロセスは数日で完了したと説明した。

後にタイガーから資金提供を受けた創設者は、そのスピードについてコメントし、一度ファンドの利用プロセスを開始すれば、わずか数日で最終的な決定が下されることが分かると述べた。 「本当にうれしかったです」と彼は付け加えた。

これは、迅速に行動することに重点を置いている起業家にとっては天の恵みです。資金調達に何か月も費やすのではなく、タイガーと協力してプロセスを短縮し、事業構築に戻ることができます。

繰り返しますが、Tiger はそのモデルだからこそこれを行うことができます。より低い収益基準でより頻繁に投資を行うことができ、プロセスが正式に開始される前に外部委託調査の対象となることがよくあります。この起業家は、タイガーのチームとの最初の電話で、彼らは「何を望んでいるのか非常に明確だった」と語った。

時には、そのスピードが蜃気楼になることもあります。タイガーは通常、少額の小切手の場合は数日以内に資金を電信送金しますが、大規模な投資にはより長いプロセスがかかる場合があります。タイガーは、迅速に取引を約束し、その後、さらなる努力に基づいて投資することで、この問題を回避しています。この遅れの研究は通常、EY によって行われます。少なくとも一度は、タイガーは口頭で約束した後、契約を撤回したと伝えられている。

Shleifer氏はここで注意が必要だが、契約を破ることほどVCの評判を傷つけるものはない。トラの勝利の最終武器は文化的武器、つまり攻撃性です。タイガーは、その成り立ちから、ベンチャーキャピタル会社というよりはヘッジファンドのような雰囲気を持っており、極度の喧噪、量的柔軟性、熾烈な競争を期待し、評価する場所である。

ベンチャーキャピタルには依然として好戦的ではあるが、紳士のボクシングの試合のような礼儀があり、ヘッジファンドの世界は裸の喧嘩である。

一部の創業者にとって、この理念は魅力的です。スタートアップ経営の激しさを考えると、多くの起業家はタイガーの冷酷さに似ていると感じているようだ。ベンチャーキャピタルは通常、午前10時に出社してコーヒーミーティングを数回行った後、午後の早い時間に動き回るが、トラは根性とスタミナが必要な場所とみなされている。これに拍車をかけているのは、取引を成立させるためなら何でも入札する、あるいは失敗したキャリアを好転させるために飛行機に飛び乗るというチームだ。

タイガースが勝った理由の一部は、さらなる努力をする意欲でした。

サポート: ネットワークによる

過去 10 年間、ベンチャー キャピタル市場は、ポートフォリオ サポートへの取り組みによって定義される a16z のゲームに反応してきました。

これに追いつくために、他のファンドもチームと提供するサービスを拡大しました。ここでの考え方は、最も「創業者に優しく」、「実践的」で「付加価値の高い」企業であることで、最も競争力のある取引を獲得できるはずだということです。

これらのフレーズが引用を必要とするという事実は、これらの主張のほとんどが引き起こす懐疑を示しています。一部の VC は参加を通じて企業の軌道を有意義に変えることができますが、多くの VC は Rolodex と時折の無意味な電話しか提供しません。過大な約束と過小な成果に対する認識のため、多くの起業家はこれらの約束に懐疑的です。

タイガーはこの時代精神を利用し、逆方向にスイングしました。 SuperNiceCapitalistHelper としての誠実さを証明しようとする代わりに、関与の欠如を明示的に宣伝しています。タイガー・ウッズのパートナーも、短縮ダイヤルの最初の番号になったり、チームの2日間の遠征に自転車で向かう人になったりすることを望んでいない。彼らはあなたの取締役会に参加することを望んでいませんが、時々参加することもあります。それはお金です。確かに賢いお金ですが、それでもお金です。

このアプローチは、適切に実行されないと企業に悪影響を与える可能性があります。タイガー・パートナーズの取締役を務めたある投資家は、会議中、その投資家は「あまり注意を払わなかった。なぜ彼がそこにいたのか分からない…ただ携帯電話を見ていじっていただけだった」と述べた。

この種の行動は創業者にとって嫌悪感を抱かせる可能性がありますが、慎重に管理すればこのエンゲージメントの欠如は魅力的になる可能性があります。ある経験豊富な創業者は、タイガーの控えめな魅力について、「何をしなければならないか分かっているので、ベビーシッターは必要ない」と説明する。

これは、Tiger が投資後に何の価値も付加しないと言っているわけではありません。繰り返しますが、Tiger は他者のサポートに依存しているというだけです。特典は、ポイントの消費とエリート ネットワークへのアクセスという形で提供されます。

Tiger ポートフォリオの一員になると、Bain コンサルティング サービスを無料で受けられます。ある創設者は冗談めかしてこれらを「タイガークーポン」と呼んでおり、自分の裁量で使用することができます。

別の人は、特に会社の次の市場の選択などの重要な決定に関して、それが彼にとっていかに価値があるかを強調しました。 「これは 1,000 万ドルの決断です...このリソース (ベイン) にアクセスできるという事実は...クレイジーです。」

あまり議論されていませんが、エリート人材紹介会社ハイドリック・アンド・ストラグルズも同様の取り決めを行っています。次の幹部を探す時期が来たとき、ポートフォリオ企業には無料で企業を検索するオプションがあります。

最後のおまけはタイガーのネットワークです。ほとんどの確立されたファンドは大きなアクセスを提供しますが、タイガーズはほとんどのベンチャーキャピタル会社とは大きく異なります。具体的には、シュライファー氏のチームは起業家と、関連業界に深い専門知識を持つ公開市場の投資家を結びつけることができる。

これは非常に貴重なものになる可能性があります。私が話を聞いたある創業者は、自分の業界を担当するヘッジファンドマネージャーと話すことで多くのことを学んだ、と述べた。彼は自分の市場をより深く理解できるだけでなく、レイトステージの投資家が何を求めているのかについての洞察も得ました。

非常に財務に精通した投資家に囲まれていると…公開市場があなたの会社をどのように見ているかをよく知ることができます。

この人たちについてはどれだけ褒めても足りません。残りの日はヘッジファンドの投資家と一緒に仕事をしたいと思っています...あなたはより鋭くなっています。

トラは違うことをすることを恐れません。ベンチャー キャピタルのあらゆる中核機能において、ファンドは勝算を高めるために通常とは異なる選択を行っています。

最初のレベルのタイトル

移動とカウンター移動

タイガーの戦略の最も興味深い点の 1 つは、従来のベンチャー ファンドが真似するのが非常に難しいということです。タイガーはゲームスピードを上げることで事実上精度を犠牲にしています。より多くの資金をより迅速に展開するために、より高いエラー率を受け入れます。

コピータイガーは従来のベンチャーファンドと決別した。より速く行動することを選択すると、エラー率が増加し、競合他社よりも高い値を付けようとすると、利益が減少します。 Tiger はこれらの影響を吸収することを目指しています。このアプローチは使命によって決定されており、AUM の規模がそれを実現可能にしています。しかし、従来のベンチャーファンドは、扱いにくい傾向にある文化はもちろんのこと、リスクとリターンのバランスが異なる、異なるバランスの取れたプロファイルを持っています。

それでも、優れた競争相手は常に新しい戦略を適応させる方法を見つけることができます。 Tiger はベンチャーキャピタル市場の最終目標ではありませんが、電撃戦略の論理的な結論のように感じます。

タイガーがベンチャーキャピタル市場における既存の保守派と急速に動く反政府勢力との間の分断を引き起こしたと主張する人もいる。ランドール氏は記事の中で、セコイアやベンチマークのような「高級小売業者」がタイガーのような「低価格プロバイダー」と競争する世界に向かっていると示唆している。

私が話を聞いたベテランVCも同様の推論をし、伝統的な実践的な企業を好む創業者もいる一方で、タイガーの気楽で自由放任主義の精神に惹かれる創業者もいると主張した。

最終的に、創設者が私たち 2 人(Tiger と個人会社)のどちらで決めるかを決めるとしたら、どちらかが間違った部屋にいるかもしれません。ブランドと評判は常に重要な要素となりますが、タイガーをまったく異なる、暗黙的にローエンドなものとして分類するのは誤った判断のように思えます。私が話を聞いた創業者の誰も、Tiger のブランド名が否定的であるとは感じていないようで、むしろ、Tiger との提携に誇りを持っているようでした。繰り返しになりますが、全員が非常に熱心で、従来のファンドからの資金調達について私がインタビューした多くの創業者よりも熱心でした。タイガーは明らかに介入していないが、同社はポートフォリオの創設者に有意義で具体的な価値を付加すると同時に、彼らに有利な評価を提供し、困難な資金調達プロセスから免除しているようだ。

タイガーがより良い、より迅速な条件を提示したとき、創業者はティア1の伝統主義者を待つでしょうか?

時々ありますが、おそらく思っているほど頻繁ではありません。競争力のある取引を確実に勝ち取るために、伝統的な企業は意思決定プロセスをスピードアップする必要がありますが、何らかの方法でエラー率を根本的に増加させることはできません。また、独自の利点をより具体的にする必要もあります。 VC サイトを何気なく閲覧していると、信じる、助ける、考えるパートナー、思いやり、愛する、理解する、支援する、畏敬の念、インスピレーションを受ける、奉仕する、未来を見る、世界を前進させるなど、ありふれた言葉の海に溺れてしまいます。 -決まり文句の意味。これらの約束がどのように実現され、どのような違いが生じたのかを実際に解明した人はほんのわずかです。大まかに言えば、VCは資金調達プロセス中に真の専門知識を実証し、それを創業者への影響に変えるという点でより適切な仕事をする必要がある。

選択肢は二者択一ではない場合もあります。創業者がタイガーとレガシー企業の両方を選択するケースが今後ますます増えるかもしれない。多くの点で、これは両方の長所をとったものです。 Tiger の構造上の利点により、ほとんどの場合、より迅速な行動が可能となるため、創業者はファンドをてことして従来の企業にステップアップして代償を支払うよう強制することができます。同社は、「タイガーチケット」とファンドの広大なネットワークへのアクセスを解放すると同時に、それがもたらす具体的な価値を明確に示し実証してきた従来の投資家からも注目を集めています。

もちろん、市場がTiger+1のデフォルトに移行すれば、コンパニオンスロットをめぐる競争は激化し、従来のファンドはより直接的に相互に操作することを余儀なくされるだろう。

Tiger は現在の市場を支配するツールを持っていますが、失敗のリスクは常にあります。同社の評判は今のところ堅固であるように見えるが、状況は変わる可能性がある。タイガーは口頭での合意を避けたり、競合他社に公的に投資したりすることに注意する必要がある。また、同社の積極的な資本戦略が、ウィーワークが耐えてきたソフトバンクのような大々的な暴動につながらないようにしなければならない。これらのいずれも、タイガーの控えめな魅力を損なう可能性があります。同様に、Tiger の介入しないアプローチが劣悪な結果を招き、スタートアップが十分なアドバイスやガバナンスを受けられない場合、創業者はそれに憤慨するかもしれません。一部のベンチャーキャピタリストは、あまりにも多くの企業が監視や戦略計画を欠いて運営されていると主張し、この点に警鐘を鳴らしている。

もちろん、多くの人にとって、これはやる気を起こさせる立場であり、他のものを信じると認知的不協和につながります。だからといって、この議論に価値がないわけではありません。もちろん、他のスタートアップがガバナンスの不足に苦しんでいるのと同じように、ガバナンスの欠如に苦しんでいるスタートアップもあるでしょう。 Tiger は、最初の種類の失敗の代表例にならないようにする必要があります。

タイガーにとっての最大のリスクはマクロ経済だ。現在、同ファンドは公開市場の投資家がテクノロジーに興味を持っていることを知っているため、喜んでプレミアムを支払っている。業界が急激に衰退した場合、タイガーのポートフォリオは大幅に縮小する可能性がある。戦略が広範であるため、従来の選択的企業よりも負ける可能性が高くなります。

同様に、テクノロジーの冬はスタートアップの数を減らし、ファンドが管理している巨額の資金を効果的に配分することが難しくなる可能性がある。

もちろん、タイガーはこうしたリスクを十分承知しているだろう。過去が何らかの兆候であれば、彼らは環境の変化に適応する準備ができているでしょう。

ボビー・フィッシャーはかつてこう言いました、「ブリッツはあなたのアイデアを殺す。」フィッシャーにとって、ゲームのスピードは複雑で斬新な戦略を生み出す能力を妨げます。

今日のベンチャーキャピタル市場とその中でのトラの役割についても、同じ線に沿って考えたくなります。現在、それはスプレーして祈るビジネスであり、考え方としては、タイガーが最大のホースを持っているということです。