OlympusDAO を理解する: Defi2.0 の旗手、不安定なアルゴリズムのステーブルコイン

この号の編集者 | コリン・ウー

この号の編集者 | コリン・ウー

流動性は驚くべき速度で農場を離れます。 「農場を立ち上げた日に農場に入った農家の場合、利用者の 42% が 24 時間以内に辞め、利用者の約 16% が 48 時間以内に辞め、3 日目までに利用者の 70% が辞めてしまいます。」農場を出てください。」この文はナンセンのシェフアナリストによるもので、OlympusDAOの公式サイトにも標語として書かれています。

この文は、LP流動性マイニングのための既存のDeFiエコロジカルファームの欠点、つまりマイニングと販売、ユーザーは長期保有者としてチームとともに前進したり後退したりすることができず、プロジェクトトークンは継続的な圧力に直面する必要があることを表現しています。ユーザーと資金の増加がネックとなり、マイニングや出金によりファームのAPYが低下すると、ユーザーはLPの引き出しやファームからの撤退が相次ぎ、流動性も失われてしまいます。さらに、ユーザーは一時的な損失にも対処する必要があります。

副題

「不安定な」アルゴリズムのステーブルコイン

暗号通貨市場の分野では、USDTやUSDCなどのステーブルコインが最も使用されており、ほとんどのユーザーはステーブルコインを通じて他の原資産を購入します。これらの暗号化されたステーブルコインのほとんどは米ドルに固定されており、米ドルが下落すると、これらの暗号化されたステーブルコインの実際の購買力も低下することを意味します。 OlymupusDAO は、高品質の通貨は常に一貫した購買力を維持する必要があると考えています。

OHM は、資産のバスケットによってサポートされる自由変動通貨である OlympusDAO のネイティブ トークンです。初めに、1 OHM は 1 DAI によってサポートされ、財務省 (DAO) は OHM の値をサポートするために少なくとも 1 DAI を持ちます (この時点では 1OHM=1DAI)。 1OHM<1DAIの場合、協定は市場からOHMを買い戻して破壊し、市場流通量を減らすことでOHM価格を1OHM=1DAIの価値レベルに押し戻します。 1OHM>1DAIの場合、協定により国庫に保有されているOHMが割引価格で売却され、市場でのOHMの流通量が増加して価格が下がります。

なお、1DAIと1OHMは1:1で連動しているわけではなく、1DAIに加えてOHMの価格は市場プレミアム、つまり1OHM価格=1DAI+市場プレミアムによって決まります。 1OHMの価格が1DAIから乖離していることは問題ではありませんし、実際、1OHMの価格がいくらであるかは問題ではありません(後述)。

現在の価格を例にとると、1OHM=935USDT=935DAIとなります。この時点でユーザーが 935DAI を使って 1OHM を購入した場合、契約は 935DAI とミント 935OHM を同時に受け取り、そのうちユーザーは 1OHM を受け取り、残りの 934OHM の 10% が国庫に保管されます。 OHMの残りの90%は、他の質権(STAKE)ユーザーに分配するために質権契約、つまりSTAKEを締結します。

この例では、ユーザーは 1OHM のみを購入しますが、契約では実際には 935OHM が鋳造されるため、1OHM を購入するときに分割される価値は実際には 935²DAI であり、これはリベースと呼ばれます。リベース効果は、OlympusDAO が超高い APY を維持できる重要な理由の 1 つです。ユーザーは 1OHM を誓約し、契約により 1+934OHM が鋳造され、そのほとんどがステーキングしているユーザーに流れました。ステーキングユーザーは担保された OHM 残高のみを確認できるため、プロトコルはリベースを通じて担保された OHM 残高を増やし、また担保された 1OHM を常に 1OHM と交換できることを保証します。

さらに一歩進んで、OHM の価格は 1OHM=1DAI から 1OHM=935DAI に変更され、この期間にもたらされるリベースの幾何学的効果はまったく異なります。その後、より早く誓約を入力したユーザーは、後続のユーザーの幾何学的倍数の成長となるボーナスを享受することになります。しかし、後から参入するユーザーの根本的な目的は超高額 APY を享受することであり、超高額 APY を保証できるのは元ユーザーの長期誓約です。 OHM 保有者の大多数は、高い APY を通じて継続的に高い収益をもたらすために OHM を誓約するだけで済みます。誓約額が増えるほど、市場に流通する供給量が減り、売り圧力が減るため、価格はより安定します。

副題

流動性マイニングの代わりに流動性を制御するプロトコル

ステーキングに加えて、ユーザーは、LP トークンや DAI や wETH などの他の単一通貨資産と取引することで、割引価格で契約から OHM を購入することもできます。このプロセスはボンディングと呼ばれ、前者は流動性ボンドと呼ばれます。後者は準備債として知られています。最も重要な流動性債券は、Sushiswap の OHM/DAI lp プールです。

ボンディングは、OlympusDAO プロトコルが流動性を所有および制御するための重要な方法です。ユーザーがLPトークンを販売すると、ユーザーは割引価格でOHMを購入するインセンティブが得られ、LPトークンは財務省に厚みと流動性をもたらし、OHM価格の下限を大幅に引き上げます。プロトコルは LP トークンをキャプチャし、LP トークンは流動性を提供しますが、実際にはプロトコル自体が流動性を制御します。 OlympusDAO は流動性を所有し、管理することで、独自のマーケットメーカーとなります。 LPトークンの流動性は契約の収入を生み出し、OlympusDAOは取引ペアからマーケットメーカー手数料を受け取り、契約の収益性と持続可能な発展を実現します。 OlympusDAO は市場に自社流動性の 99.5% 以上を保有しています。

副題

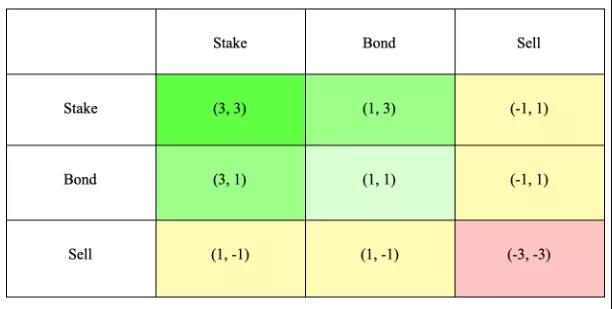

OlympusDAO のナッシュ均衡: (3, 3)

プロトコルの基本原則を説明した後、章として STAKE を取り上げる必要があり、各 OHM 保有者の長期誓約がこのプロトコルに決定的な影響を与えます。

OlympusDAO の支援により、ユーザーの 3 つのタイプの行動とその結果得られるメリットは次のとおりです。

STAKE(+2) Bonding(+1) Sell(-2)

ステーキングとボンディングはどちらも契約にプラスの影響を与えますが、セリングにはメリットがありません。ステーキングとセリングは両方とも OHM の価格に直接影響しますが、ボンディングは影響しません。

市場に A と B という 2 人の人物がいると仮定すると、上記の 3 つの行動に基づいて 9 つの結果があります。

A と B の両方が契約にプラスの影響を与える STAKE または Bonding を採用し、OHM 価格に影響を与える STAKE 当事者が収入の半分 (+1) を獲得します。B と契約自体の両方が最高の結果を生み出すことができます。効果 (3, 3); A と B はそれぞれ、契約の利益に反する方法を採用し、売主の利益はステークまたはボンディング当事者、つまり OHM の売主の損失に基づくことになります。価格に悪影響を与えるステーク当事者は利益の半分 (+1) を獲得し、OHM 価格に有利な影響を与えるステーク当事者は損失の半分 (-1) を負担します。A と B は両方とも売りを受け取ります。これは合意にとって不利であり、それぞれが半分の損失 (-1) を負担します。これは A と B の両方にとって、そしてプロトコル自体にとって最悪の選択です (-3、-3)。

中央銀行等が発表した「仮想通貨取引における誇大広告のリスクのさらなる防止及び対応に関する通知」によれば、本記事の内容は情報共有のみを目的としており、いかなる運営・投資を推奨・推奨するものではありません。読者は、地域の法律と規制を厳格に遵守し、違法な金融行為に参加しないようにお願いします。呉氏は、許可なくコンテンツを転載したりコピーしたりすることは禁止されており、違反した場合は法的責任を追及されると述べた。

中央銀行等が発表した「仮想通貨取引における誇大広告のリスクのさらなる防止及び対応に関する通知」によれば、本記事の内容は情報共有のみを目的としており、いかなる運営・投資を推奨・推奨するものではありません。読者は、地域の法律と規制を厳格に遵守し、違法な金融行為に参加しないようにお願いします。呉氏は、許可なくコンテンツを転載したりコピーしたりすることは禁止されており、違反した場合は法的責任を追及されると述べた。