フラッシュローンの特徴、種類、ライトニングローン攻撃の解決策がわかる記事

フラッシュ ローンは、分散型金融の世界で比較的新しいタイプの無担保融資です。元々は 2020 年初頭に Aave によって開発されましたが、その後人気が高まり、多くの融資プロトコルで利用できるようになりました。

多くの暗号通貨業界の専門家がフラッシュ ローンの熱烈な支持者となっています。フラッシュ ローンは裁定取引の革新的な方法を提供し、迅速な取引を実行し、従来の金融では以前は利用できなかった多くの新しい機能を提供するからです。

私たちのほとんどは、貸し手が借り手にお金を貸し、元金に固定のプレミアムまたは利息を加えて一定期間にわたって返済する従来のローンに馴染みがあります。フラッシュ ローンは基本的には同じですが、いくつかの独自の特徴があります。

無担保ローンです、これは、借り手がローンを取得するために資産や預金を使用する必要がないことを意味します。また、従来の無担保ローンとは異なり、信用調査プロセスはありません。

すべてのフラッシュローンはブロックチェーン上のスマートコントラクトを通じて行われます、借り手が単一のブロックチェーントランザクションで資金を返さなかった場合、融資プロセスは何も起こらなかったかのように取り消されると規定しています。この重要な違いは、貸し手のリスクを排除するため、借り手が担保や信用調査なしで迅速な融資を確保できる理由です。

融資手続きは瞬時に完了しますしたがって、ローンが延長されると、借り手は他のスマート コントラクトを呼び出して、フラッシュ ローンを使用したほぼ即時のトランザクションの実行を試み、単一ブロック トランザクションが終了する前に (通常は数秒以内に) 資金を返還する必要があります。

貸し手に資本リスクがゼロで、借り手には担保や信用調査の義務がないことを考えると、フラッシュローンが昨年以来DeFi全体でこれほど急速に成長したことは驚くべきことではありません。

フラッシュローンの使用例をいくつか見てみましょう。最初のケースでは、ユーザーが保有している ETH を担保として DAI を借りたと仮定します。 ETHの価格が下落し始めると、担保の価値が下がり、ユーザーはある時点でローンが清算されるという脅威に直面することになります。

この状況を解決するために、ユーザーはフラッシュローンを利用できます。このフラッシュ ローン機能を通じて、借り手は揮発性 ETH をステーブルコインと交換できます。担保の価値はすぐに安定し、清算の余地がなくなります。

このユースケースは担保スワップのカテゴリに分類されますが、フラッシュ ローンを使用して債務を交換することもできます。 DAI で資金を借りた前述の例を考えてみましょう。

副題

フラッシュローン攻撃

フラッシュローンは原則として無担保で借りたいだけ借りることができます。その結果、借り手は担保やKYCプロセスなしで、数千ドル、さらには数十万ドル相当のイーサをローンとして受け取ることができます。

これにより、フラッシュ ローン攻撃が増加しています。悪意のあるエージェントが多額のフラッシュ ローンを実行し、その資金を使って市場を操作し、さまざまな DeFi プロトコルを利用して多額の利益を得るというもので、多くの場合、一般の投資家やプラットフォーム ユーザーが犠牲になります。

攻撃者は、一連の脆弱なオンチェーンプロトコルを通じてフラッシュローンの金額をつなぎ合わせ、ローンが返済される前に数十万ドルの盗難資産を入手しました。

過去 1 年間に複数のフラッシュ ローン攻撃があり、その頻度は増加しているようです。

副題

フラッシュローン攻撃の例

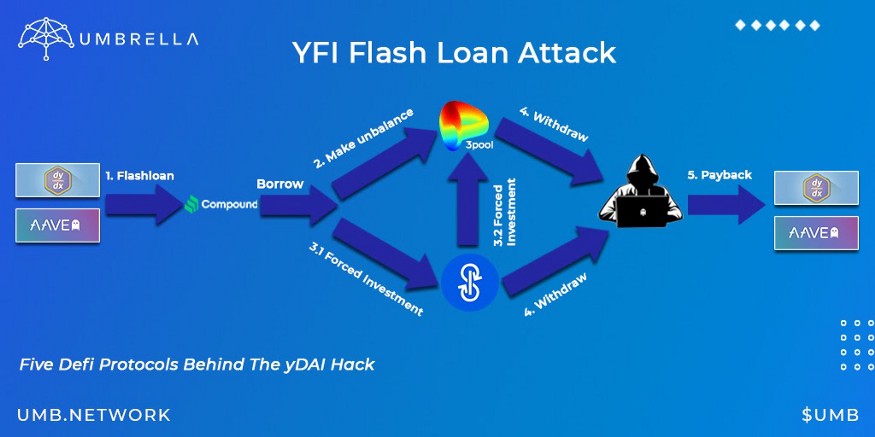

最初のフラッシュ ローン攻撃は 2020 年に発生し、借り手は DeFi レンディング プロトコル dYdX を使用して ETH フラッシュ ローンを取得しました。次に、ローンを 2 つに分割し、融資プラットフォーム Compound と Fulcrum に送信します。

フルクラムでは、WBTC に対して ETH を空売りするためにいくつかのフラッシュ ローンが使用されました。フルクラムは、Kyberと呼ばれる別のDeFiプロトコルを介して、人気の分散型取引所UniswapからWBTCを買収しました。

UniswapのWBTCは流動性が低いため、資産価格が上昇します。その結果、フルクラムはWBTCを買収するために通常よりも高い代償を支払った。

同時に、借り手もコンパウンドからWBTCローンを借りてUniswapで取引し、WBTCの価格が上昇した。

複数のプロトコルを操作し、WBTCの価格を人為的に引き上げることで、借り手はかなりの利益を上げ、ETHローンを返済するだけでなく、ETHの超過利益も得ました。

借り手が大幅な利益を得る一方、フルクラムはだまされて市場価格を大幅に上回る価格でWBTCを買収した。

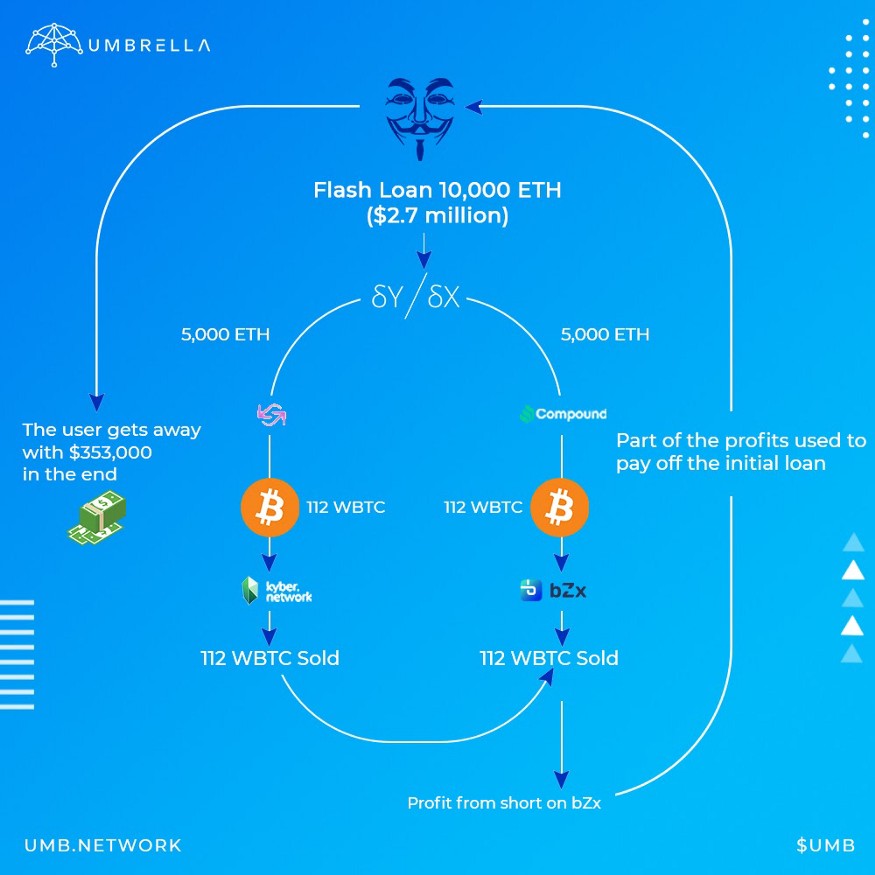

別のフラッシュローン攻撃では、攻撃者は再び Fulcrum の構築元となった bZX プロトコルを利用して操作しました。まず、借り手は ETH ローンの一部を受け取り、Kyber に大量の注文を出して sUSD を購入します。

スマートコントラクトは通貨とその価格を認識しますが、ステーブルコインがドルに固定されていることを理解していません。大量の注文により sUSD の価格が 1 件あたり 2 ドルに急騰しましたが、これはステーブルコインができるべきことの根幹に反しています。

sUSD の購買力が 2 倍になったため、借り手はそれを利用して、以前よりも多くの ETH ローンを借り入れました。その後、彼は最初のETHローンを完済し、残りのお金を持って逃走しました。

副題

こうしたフラッシュローン攻撃を防ぐにはどうすればよいでしょうか?

これらの攻撃は、DEX を悪用して独自の価格フィードまたは単一価格フィードを信じさせ、通貨の大量注文を行うことで操作できるため、資産の正しい価格を決定するために分散型価格設定オラクルを利用することが賢明です。

dApp がフラッシュ ローン攻撃から身を守る方法は数多くありますが、最も一般的なものは次のとおりです。

分散型オラクル —— 最も安全な選択肢は、間違いなく分散型オラクルを使用し、複数の情報源を使用して「真の価格」を知ることです。弊社独自のアンブレラ ネットワークなど、一部の分散型オラクルは、データの信頼性を確保するためにデータをブロックチェーンにコミットすることでさらに一歩進んでいます。

これは、分散型オラクルからフィードを取得する dapp に対して悪意のある攻撃者が素早い攻撃を試みた場合、価格操作は失敗し、トランザクション時間が経過し、トランザクション全体が処理されずに取り消されることを意味します。

頻繁な価格更新- これは机上では簡単に修正できますが、実際には費用がかかる可能性があります。ここでは、流動性プールがオラクルに新しい価格を問い合わせる頻度を単純に増やしています。そのロジックは、更新の数が増えると、プール内のトークンの価格がより速く更新され、価格操作が効果的でなくなるというものです。

時間加重平均価格設定- 流動性プールの価格を計算するには平均 (または最も近い中央値) を使用するのが一般的です。ただし、TWAP では、複数のブロックにわたる平均価格を使用することを推奨しています。

これは、攻撃トランザクション シーケンス全体が同じブロック内で処理される必要があるため、フラッシュ ローン攻撃に対抗するのに役立ちますが、ブロックチェーン全体を操作せずに TWAP を操作することはできません。

このような攻撃を防ぐためのもう 1 つの戦略的な推奨事項は、トランザクション サイクルで 1 つのトランザクション ブロックではなく 2 つのトランザクション ブロックを使用することです。

ご想像のとおり、これはプロセスを複雑にし、攻撃者を思いとどまらせることになります。ただし、DeFi UI に損害を与えるリスクもあります。

結論は

結論は

DeFiはまだ新興分野です。その仕組みは多くの革新と急速な根本的な変化を経験しています。急速な変化は、それが革新的なものであっても、非常に弱い立場にあるグループを無視することにつながることがよくあります。

攻撃者は存在する脆弱性を引き続き探索しますが、インシデントが発生するたびに、エコシステム全体が進化するにつれて防止メカニズムが強化されます。

分散型オラクルの使用、より頻繁な価格更新、TWAP戦略など、リスクを軽減する方法はありますが、DeFi業界全体がより効果的な方法を採用するにつれ、フラッシュローンは潜在的な悪用ツールではなくなります。それと戦ってください。