The Truth Behind Bitcoin and Ethereum's "Stagnation": An Endogenous Deleveraging Dilemma

- Core Viewpoint: This article posits that the recent underperformance of BTC and ETH relative to other risk assets is not primarily due to the macro environment. Instead, the core reason lies in the crypto market itself being in the final phase of a deleveraging cycle. This, combined with a market structure dominated by retail investors and limited participation from professional institutions, makes it difficult for existing capital to counteract the volatility amplified by short-term speculative behavior.

- Key Factors:

- The market is in the late stages of deleveraging. High-leverage retail capital has been washed out, leaving the overall market fragile and risk-averse, with trading activity nearing historical lows.

- The crypto market structure is predominantly retail-driven, with a limited share of professional institutions. Multiple barriers still hinder the transfer of capital from traditional finance into the crypto market.

- The market is abnormally sensitive to negative narratives. Some exchanges, market makers, or speculative funds can exploit the thin microstructure during periods of low liquidity to manipulate prices, triggering cascading liquidations.

- From a long-term cycle perspective (e.g., six years), BTC and ETH have still outperformed most assets. The current stagnation represents a mean reversion process within this long-term cycle.

- The macro environment is improving, with factors such as increased regulatory clarity (e.g., the FIT21 Act) and easing monetary conditions (rate cut expectations, QT nearing its end).

- ETH and Tesla share comparable technical patterns and fundamental backgrounds, both having experienced bubbles driven by leverage and narratives, followed by deleveraging adjustments and a decline in volatility.

原文标题:Why BTC and ETH Haven』t Rallied with Other Risk Assets

原文作者:@GarrettBullish

原文编译:Peggy,BlockBeats

编者按:在多类资产上涨的背景下,BTC 与 ETH 的阶段性滞涨,常被简单归因于「风险资产属性」。本文认为,问题的核心并不在宏观,而在加密市场自身的去杠杆阶段与市场结构。

随着杠杆出清接近尾声、交易活跃度降至低位,存量资金难以对抗由高杠杆散户、被动资金与投机性交易共同放大的短期波动。在新增资金与 FOMO 情绪尚未回归之前,市场对负面叙事更为敏感,属于结构性结果。

历史类比表明,这种表现更可能是长期周期中的阶段性调整,而非基本面失效。本文试图跳出短期涨跌,从周期与结构出发,重新理解 BTC 与 ETH 当前所处的位置。

以下为原文:

比特币(BTC)和以太坊(ETH)近期明显跑输其他风险资产。

我们认为,造成这一现象的主要原因包括:交易周期所处阶段、市场微观结构,以及部分交易所、做市商或投机基金对市场的操纵行为。

市场背景

首先,自去年 10 月开始的去杠杆式下跌,对高杠杆参与者,尤其是散户交易者,造成了沉重打击。大量投机性资金被清洗出局,导致市场整体变得脆弱且趋于避险。

与此同时,中国、日本、韩国以及美国的 AI 相关股票出现了极为激进的上涨行情;贵金属市场也经历了一轮由 FOMO(错失恐惧)情绪驱动、近似「meme 行情」的暴涨。这些资产的上涨吸收了大量散户资金——而这点尤为关键,因为亚洲和美国的散户投资者,仍然是加密市场中最主要的交易力量。

另一个结构性问题在于:加密资产尚未真正融入传统金融体系。在传统金融体系中,大宗商品、股票和外汇可以在同一个账户中交易,资产配置切换几乎没有摩擦;但在现实中,从 TradFi 向加密市场转移资金,仍然面临监管、操作流程以及心理层面的多重障碍。

此外,加密市场中专业机构投资者的占比依然有限。多数参与者并非专业投资人,缺乏独立的分析框架,容易受到投机资金或兼具做市角色的交易所影响,从而被情绪和叙事牵引。诸如「四年周期」「圣诞魔咒」等叙事被反复渲染,尽管它们既缺乏严密逻辑,也没有扎实的数据支撑。

市场中普遍存在过于线性的思维方式,例如直接将 BTC 的价格波动归因于 2024 年 7 月日元升值等单一事件,而缺乏更深入的分析。这类叙事往往被迅速传播,并对价格形成直接影响。

接下来,我们将摆脱短期叙事,从独立思考的角度来分析这一问题。

时间维度至关重要

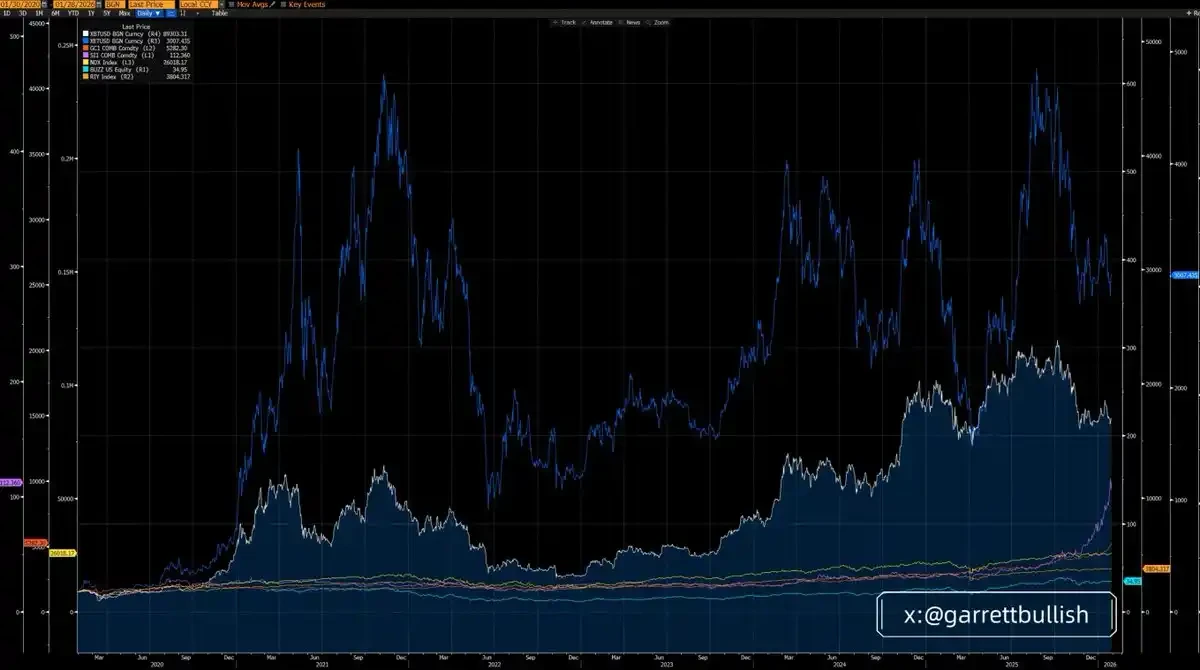

如果以 三年周期来看,BTC 和 ETH 的表现确实跑输多数主要资产,其中 ETH 表现最弱。

但如果拉长至 六年周期(自 2020 年 3 月 12 日以来),BTC 和 ETH 的表现则明显优于大多数资产,而 ETH 反而成为表现最强的资产。

从更长时间维度、并置于宏观背景下来看,当前所谓的「短期跑输」,本质上只是一个更长期历史周期中的均值回归过程。

忽视底层逻辑、只盯着短期价格波动,是投资分析中最常见、也最致命的错误之一。

轮动是正常现象

在去年 10 月银价出现逼空行情之前,白银同样是表现最差的一类风险资产之一;而如今,在三年周期维度下,白银已经成为表现最强的资产。

这一变化,与 BTC 和 ETH 当前的处境高度相似。尽管它们在短期内表现不佳,但在六年周期维度中,依然是最具优势的资产类别之一。

只要 BTC 作为「数字黄金」和价值储存工具的叙事尚未被根本性证伪,只要 ETH 仍在持续与 AI 浪潮融合,并作为 RWA(现实世界资产)趋势中的核心基础设施存在,就不存在任何理性依据认为它们会在长期中持续跑输其他资产。

再次强调:忽视基本面,只挑选短期价格走势来下结论,是严重的分析错误。

市场结构与去杠杆

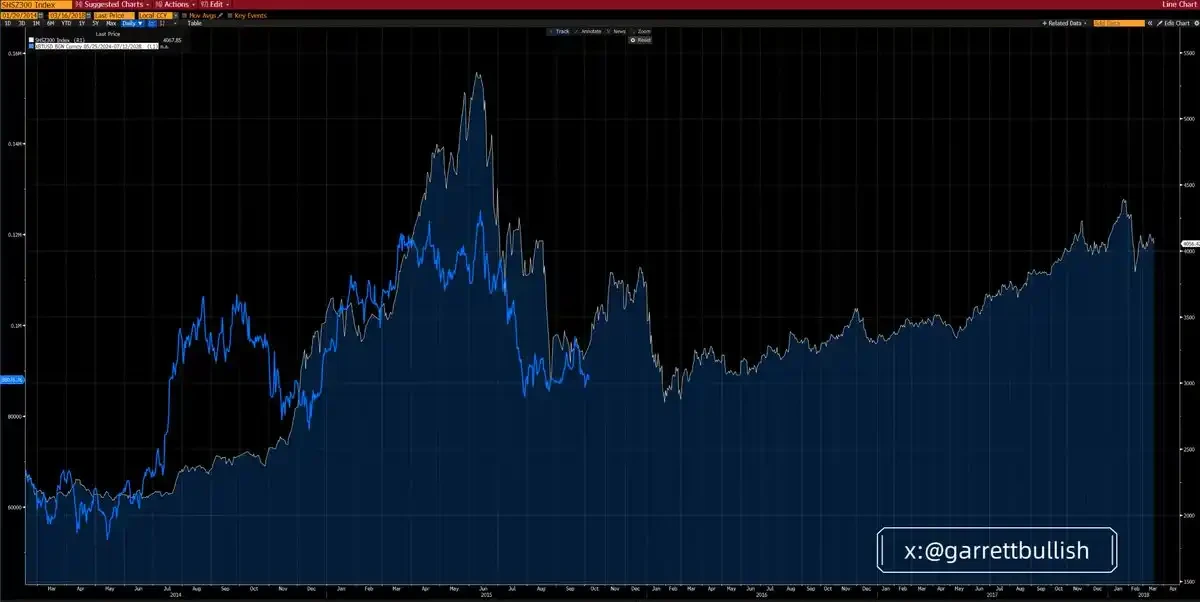

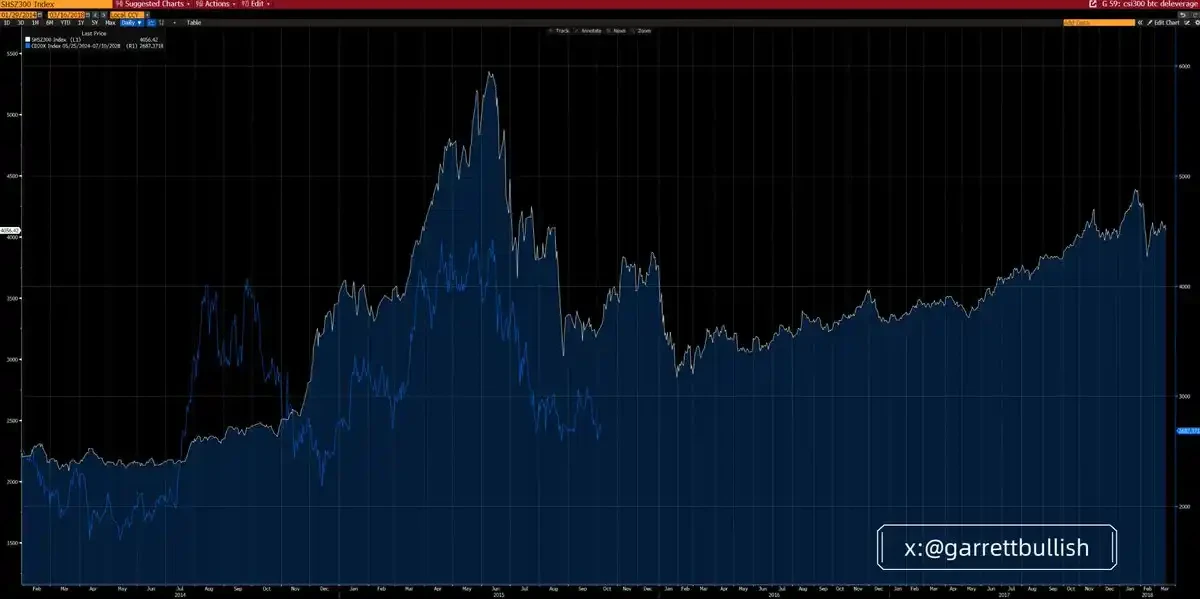

当前的加密市场,与 2015 年中国 A 股市场在高杠杆推动后进入去杠杆阶段的环境,呈现出惊人的相似性。

2015 年 6 月,在一轮由杠杆驱动的牛市停滞、估值泡沫破裂之后,A 股市场进入了一个符合艾略特波浪理论(Elliott Wave)的 A–B–C 三段式下跌结构。当 C 浪见底后,市场经历了数月的横盘整理,随后才逐步过渡到一轮持续多年的牛市。

那一轮长期牛市的核心驱动力,来自于蓝筹资产估值处于低位、宏观政策环境改善,以及货币条件的显著宽松。

比特币(BTC)及 CD20 指数,在本轮周期中几乎完整复刻了这一「加杠杆—去杠杆」的演化路径,无论是在时间节奏还是结构形态上都高度一致。

其底层相似性十分清晰:两种市场环境都具备以下特征——高杠杆、极端波动、由估值泡沫和群体行为推动的顶部、反复出现的去杠杆冲击、漫长而缓慢的下跌过程、波动率持续回落,以及期货市场长期处于正价差(contango)结构。

在当前市场中,这种正价差结构,体现为与数字资产金库(DAT)相关的上市公司股票价格(如 MSTR、BMNR)相对于其 mNAV(调整后净资产价值)存在折价。

与此同时,宏观环境正在逐步改善。监管层面的确定性正在增强,例如《Clarity Act》等立法推动持续推进;美国证监会(SEC)和商品期货交易委员会(CFTC)也在积极推动 美股上链交易(on-chain US equities)的发展。

货币条件同样趋于宽松:降息预期升温、量化紧缩(QT)接近尾声、回购市场流动性持续注入,以及市场对下一任美联储主席立场愈发鸽派的预期,都在共同改善整体流动性环境。

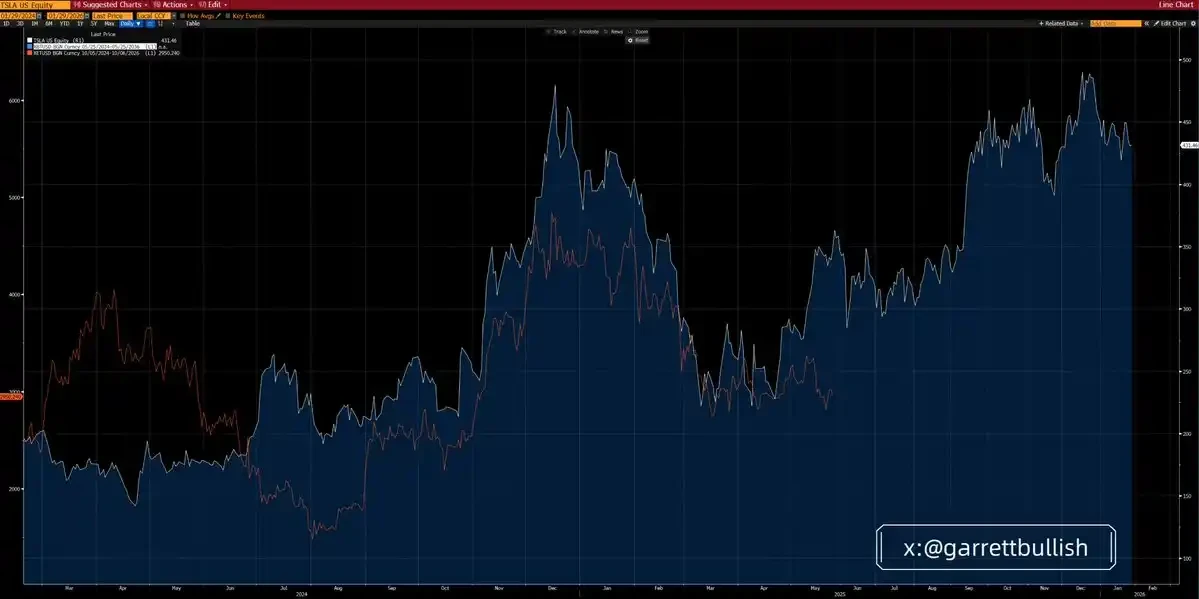

ETH 与特斯拉:一个有参考价值的类比

ETH 近期的价格走势,与 特斯拉(Tesla)在 2024 年的行情表现高度相似。

在当时,特斯拉股价先是形成了一个头肩底结构,随后出现反弹、横盘整理、再次上冲,接着进入较长时间的筑顶阶段,之后快速下跌,并在低位展开了长时间的横向整理。

直到 2025 年 5 月,特斯拉才最终向上突破,正式开启新一轮牛市。其上涨动能主要来自 中国市场销量增长、特朗普当选概率上升,以及政治网络的商业化变现。

从当前阶段来看,ETH 无论在技术形态还是基本面背景上,都与当时的特斯拉呈现出高度相似性。

其底层逻辑同样具有可比性:两者都同时承载着技术叙事与 meme 属性,都曾吸引大量高杠杆资金,经历过剧烈波动,在群体行为推动的估值泡沫中见顶,随后进入反复去杠杆的调整周期。

随着时间推移,市场波动率逐步回落,而基本面与宏观环境则在持续改善之中。

从期货交易量来看,BTC 和 ETH 的市场活跃度已经接近历史低位,这表明去杠杆过程正在接近尾声。

BTC 和 ETH 是「风险资产」吗?

近期,市场中出现了一种颇为奇怪的叙事:将 BTC 和 ETH 简单地定义为「风险资产」,并以此解释它们为何没有跟随美股、A 股、贵金属或基本金属的上涨。

从定义上看,风险资产通常具备高波动率和高贝塔特征。无论从行为金融学还是量化统计的角度,美国股市、A 股、基本金属、BTC 和 ETH 都符合这一标准,并且在「risk-on」环境中往往受益。

但 BTC 和 ETH 还具备额外的属性。由于 DeFi 生态和链上结算机制的存在,它们在特定情境下也呈现出类似贵金属的避险特征,尤其是在地缘政治压力上升时。

将 BTC 和 ETH 简单贴上「纯风险资产」的标签,并据此断言它们无法从宏观扩张中受益,本质上是一种选择性强调负面因素的叙事。

常被引用的例子包括:

因格陵兰问题引发的 欧盟—美国潜在关税冲突

加拿大—美国关税争端

以及 美国—伊朗可能发生的军事冲突

这种论证方式,本质上是一种「挑选叙事」(cherry-picking)和双重标准。

从理论上讲,如果这些风险真的是系统性的,那么除了可能因战争需求受益的基本金属外,所有风险资产都应同步下跌。但现实情况是,这些风险并不具备升级为重大系统性冲击的基础。

AI 与高科技相关需求依然极为强劲,且在很大程度上不受地缘政治噪音影响,尤其是在中国和美国等核心经济体中。因此,股票市场并未对这些风险进行实质性定价。

更重要的是,这些担忧中的大多数已经被降级处理或被事实证伪。这也引出了一个关键问题:为什么 BTC 和 ETH 对负面叙事异常敏感,却对正面进展或负面因素的消退反应迟缓?

真正的原因

我们认为,原因主要来自加密市场自身的结构性问题。当前市场正处在去杠杆周期的尾声阶段,参与者整体情绪偏紧,对下行风险高度敏感。

加密市场仍以散户为主导,专业机构参与度有限。ETF 的资金流更多反映的是被动跟随情绪,而非基于基本面和判断的主动配置。

同样,多数 DAT(数字资产金库)的建仓方式也偏向被动——无论是直接操作,还是通过第三方被动型基金管理人,通常采用 VWAP、TWAP 等非激进的算法交易策略,核心目标是降低日内波动。

这与投机性基金形成了鲜明对比。后者的主要目标,恰恰是制造日内波动——而在当前阶段,这种波动更多体现在下行方向,用以操纵价格行为。

与此同时,散户交易者普遍使用 10–20 倍杠杆。这使得交易所、做市商或投机基金,更倾向于利用市场微观结构获利,而不是承受中长期的价格波动。

我们经常观察到,在流动性稀薄的时段出现集中性抛售,尤其是在亚洲或美国投资者处于睡眠状态时,例如亚洲时间凌晨 00:00–08:00。这类波动往往触发连锁反应,包括强平、追加保证金通知以及被动卖出,进一步放大下跌幅度。

在缺乏实质性新增资金流入、或 FOMO 情绪尚未回归之前,仅依靠现有存量资金,不足以对抗上述类型的市场行为。

风险资产的定义

风险资产(Risk Assets)是指具有一定风险特征的金融工具,包括股票、大宗商品、高收益债券、房地产以及货币等。

从广义上看,风险资产指的是任何不被视为「无风险」的金融证券或投资工具。这类资产的共同特征是,其价格具有波动性,价值可能随时间发生明显变化。

常见的风险资产类型包括:

股票(Equities / Stocks):

上市公司的股份,其价格会受到市场环境、公司经营状况等多种因素影响,波动幅度可能较大。

大宗商品(Commodities):

如原油、黄金、农产品等实物资产,价格主要受供需关系变化影响。

高收益债券(High-Yield Bonds):

由于信用评级较低而提供更高利率的债券,但同时也伴随着更高的违约风险。

房地产(Real Estate):

不动产投资,其价值会随市场周期、经济环境和政策变化而波动。

货币(Currencies):

外汇市场中的各类货币,其价格可能因地缘政治事件、宏观经济数据和政策变化而快速波动。

风险资产的主要特征

波动性(Volatility)

风险资产价格会频繁波动,既可能带来收益,也可能造成损失。

收益与风险并存(Investment Returns)

一般而言,资产风险越高,潜在回报越高,但与此同时,发生亏损的概率也更大。

对市场环境高度敏感(Market Sensitivity)

风险资产的价值会受到多种因素影响,包括利率变化、宏观经济状况以及投资者情绪等。