Opinion: Ordinary investors cannot buy value; there will be no more altcoin cycles

- Core viewpoint: The "fat protocol theory" has failed. The value creation of blockchain infrastructure is shifting from the token layer to the equity layer (such as company equity). Tokens cannot capture value because they lack legal claims on cash flow.

- Key elements:

- Solana processed 96% of on-chain tokenized stock transactions in June 2024, but the SOL price still dropped to $77 (a 73% decline from its peak), indicating a decoupling between usage and price.

- Robinhood Chain processed $568 million in daily trading volume within two weeks, while Ethereum only earned $1,538 in settlement fees (0.15% of total revenue). Robinhood captured success through its equity (HOOD).

- Large-scale value events (such as Stripe's acquisition of Bridge and Mastercard's acquisition of BVNK) all occurred at the company equity level, not the token level.

- Structural issues in token financing: Only 13% of the supply is in circulation when a project launches. Venture capitalists exit early through locked tokens on the secondary market without the company having to create real value.

- Typical cases: Celestia's (TIA) network fees were only $89 in 24 hours, with the token price down 98% from its high; Polkadot (DOT) hit a new all-time low (down 98% from its peak) even after fundamental improvements.

原文來源:51 Insights | Marc Baumann

原文編譯:深潮 TechFlow

深潮導讀: 十五年來,押注加密基礎設施的方式就是買代幣——這就是「胖協議論」的核心承諾:協議捕獲價值,代幣就是你的份額。但 Marc Baumann 在這篇深度分析中指出,這筆交易已經死了。Solana 在 6 月創下代幣化股票交易量歷史紀錄,處理了 96% 的鏈上股票交易,SOL 卻仍跌至 77 美元,較峰值下跌 73%。Robinhood 鏈兩週內處理 5.68 億美元日交易量,以太坊僅從中賺取 1,538 美元結算費。價值創造已從代幣層逃向股權層——Stripe 收購 Bridge、Mastercard 收購 BVNK、Kraken 收購 Backed Finance,每一筆價值事件都發生在股權而非代幣上。更殘酷的是:過去十年的大量代幣項目,原本就不可能在傳統市場融資——代幣解決的問題是讓早期投資者在公司無需創造價值的情況下退出。

十五年來,押注加密基礎設施的方式就是買代幣。

這是這個行業創始級的金融承諾,2016 年被正式表述為胖協議論:應用會被商品化,協議將捕獲價值,代幣就是你在協議中的份額。網路贏了,你就贏了。

這筆交易已經死了。 今天我要告訴你為什麼。

六月:本應是承諾兌現的時刻

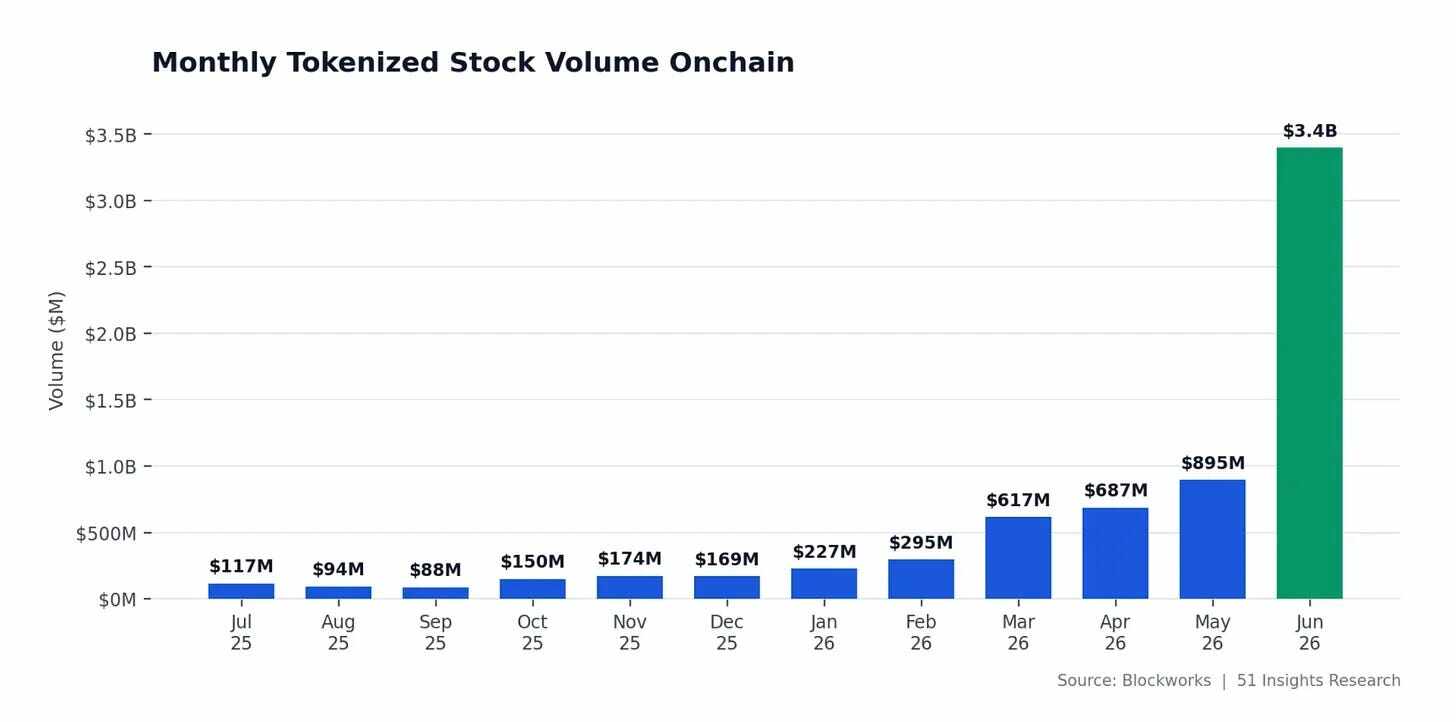

6 月的代幣化股票在鏈上交易了創紀錄的 38.6 億美元,環比增長 145%。

引爆點是 SpaceX 6 月 12 日在納斯達克上市,75 億美元融資,代幣化 SpaceX 股票同日在 Solana 上線。僅代幣化 SPCX 就交易了 11.9 億美元,約佔當月所有代幣化股票交易量的 31%。Solana 承擔了約 96% 的交易量。6 月 23 日,代幣化資產首次超過 meme 代幣佔 Solana 日現貨交易量的份額。活躍地址重新測試年度高點,吞吐量接近歷史紀錄。

而 SOL 的價格約為 77 美元。過去一年下跌一半,較峰值低 73%,6 月中旬觸及 2023 年 12 月以來的最低水平。

圖:Solana 價格走勢圖。來源:Google

加密領域增長最快的類別中使用最多的網路,被定價為一個衰退中的網路。

主流解釋是宏觀因素:熊市、ETF 資金流出、耐心等待。

我的解讀不同。打破這個週期的,是價值連結本身。價值創造離開了代幣層,轉移到了股權層——那些建設基礎設施的公司。而這些公司沒有代幣。看看資金實際在哪裡流轉:

- Stripe 在 2025 年 2 月以 11 億美元收購 Bridge

- Mastercard 在 3 月簽署協議以最高 18 億美元收購 BVNK(Coinbase 此前曾接近以約 20 億美元收購,但交易在 11 月破裂)

- Kraken 在 2025 年 12 月同意收購 Backed Finance(xStocks 的發行方),為其 2026 年 IPO 做準備

- Securitize 正在紐交所上市其普通股,並在上市首日就在 Solana 上代幣化

這些價值事件沒有一個發生在代幣上。每一個都發生在股權上。

原因很簡單:股權是對現金流的可執行權利

原因很無聊但很法律:股權是對現金流的可執行權利。大多數代幣不是。

當 38.6 億美元代幣化股票在 Solana 上交易時,網路每筆交易只賺取幾分之一美分,因為近乎零的手續費就是產品本身。鑄造和贖回價差、託管費、做市利潤——全部流向發行方、經紀商和交易所的收入報表。代幣拿到了頭條,公司拿到了收入。

以太坊解剖:$1,538 vs $816,000

Robinhood 在 7 月 1 日推出了自己的鏈——一條基於 Arbitrum 技術棧建構的以太坊 Layer 2,為超過 120 個國家的客戶提供代幣化股票。上線一週內就處理了 5.68 億美元日交易量。然後 ARK Invest 的 Lorenzo Valente 發布了收入解剖:該鏈自上線以來約 81.6 萬美元的總收入中,Robinhood 保留約 89%,Arbitrum 拿走 10%,以太坊僅賺取 1,538 美元用於結算。

一千五百美元,或 0.15%,用於保障整個系統。

胖協議論說基礎層捕獲價值。這裡就是基礎層捕獲 1,538 美元。

而捕獲 Robinhood 鏈成功的金融工具確實存在——它在納斯達克以 HOOD 交易。沒有 Robinhood 鏈代幣,也沒有人想念它。

網際網路已經跑過這個實驗。TCP/IP、HTTP 和 SMTP 創造了比歷史上任何技術都多的價值,卻沒有捕獲任何價值。價值流向了在上面構建的東西:Google、Amazon、Netflix、Airbnb。1990 年代末,運營商鋪設了超過 8000 萬英里光纖來擁有網際網路的增長,而那個時代最響亮的預言家 George Gilder 承諾在一個萬億美元市場中「不會有輸家」。一年內他推崇的兩家運營商破產了。超過 5000 億美元蒸發,216 家電信公司倒閉,而 85% 的光纖在 2005 年仍然是暗光纖。那些暗光纖後來使頻寬變得足夠便宜,讓 YouTube 能夠存在。管道創造了價值,上面的公司捕獲了價值。加密的 Layer 1 正在重演電信交易。

更殘酷的真相:代幣融資的結構性問題

一個過去十年大量代幣項目無法在傳統市場融資:沒有收入,沒有對未來收入的可執行權利,沒有產生兩者的可信計畫。

在股權市場,這樣的公司不會被資助。在加密領域,它大規模地獲得了融資,因為代幣解決了一個證券永遠無法解決的問題:它讓早期投資者在公司無需創造價值的情況下退出。

Binance Research 在 2024 年記錄了這一點。代幣上線時僅 13% 的供應量在流通,約 1550 億美元的鎖定供應計畫在 2024 至 2030 年間湧入市場。風投基金以私人價格購買,在一年懸崖期後在不受監管的二級市場賣出,而不是股權要求的 7-10 年等待。對手方?散戶。連風投方自己也承認:Dragonfly 的 Haseeb Qureshi 描述這些上線的價格發現發生在「被操縱、妄想、或兩者兼有」的私人市場中。

這一切不需要詐欺。這才是最糟糕的部分。結構是被披露的、合法的,它付費讓人們不去建設。

Celestia 與 Polkadot:基本面改善,價格創新低

Celestia (TIA) 以 8% 的年通脹率上線,在 2024 年 2 月達到近 20.85 美元的峰值。然後在 2024 年 10 月 30 日,一次懸崖解鎖釋放了 1.76 億代幣,幾乎使流通供應翻倍,早期支持者在場外賣出,買家用永續合約對沖,約 4.09 億代幣將持續解鎖至 2027 年初。該代幣目前交易價格低於 0.40 美元,較高點下跌約 98%。而這些排放本應綁定的使用量:在最近一個 24 小時時段內,整個網路僅記錄了 89 美元的費用。不是 8900 萬美元。八十九美元,而市值接近 3.7 億美元。

Celestia 不是例外,而是模式。Polkadot 在 2021 年是前五大資產,估值超過 500 億美元,每個週期的推銷詞都一樣:再上一個台階。6 月 28 日它創下了 0.7993 美元的歷史新低,上線六年後。DOT 目前交易低於 0.90 美元,較峰值下跌約 98%,甚至低於其 2020 年上線價格。而這發生在項目做了持有者要求的一切之後:3 月將供應硬上限設為 21 億 DOT,削減發行量超過一半,同月獲得納斯達克上市現貨 ETF,仍在開發者活躍度排名前列。基本面改善了。價格依然創新低,因為價格從一開始就沒有和基本面綁定。

Solana 是最強的反面案例,這恰恰是 6 月如此說明性的原因。SOL 有真實的費用捕獲、真實的質押經濟學、行業中最深的使用量,但它仍然脫鉤了。如果最好的代幣都無法將創紀錄的使用量轉化為價格,更弱的代幣完全沒有論據。

不對稱的現實:公眾投資者買不到價值層

這留下了一個令人不適的不對稱:

公眾投資者能買的層不捕獲價值。捕獲價值的層,公眾投資者大多無法購買,因為它存在於被 Stripe、Mastercard 和 Kraken 吸收的私人公司中,在招股書打印之前。

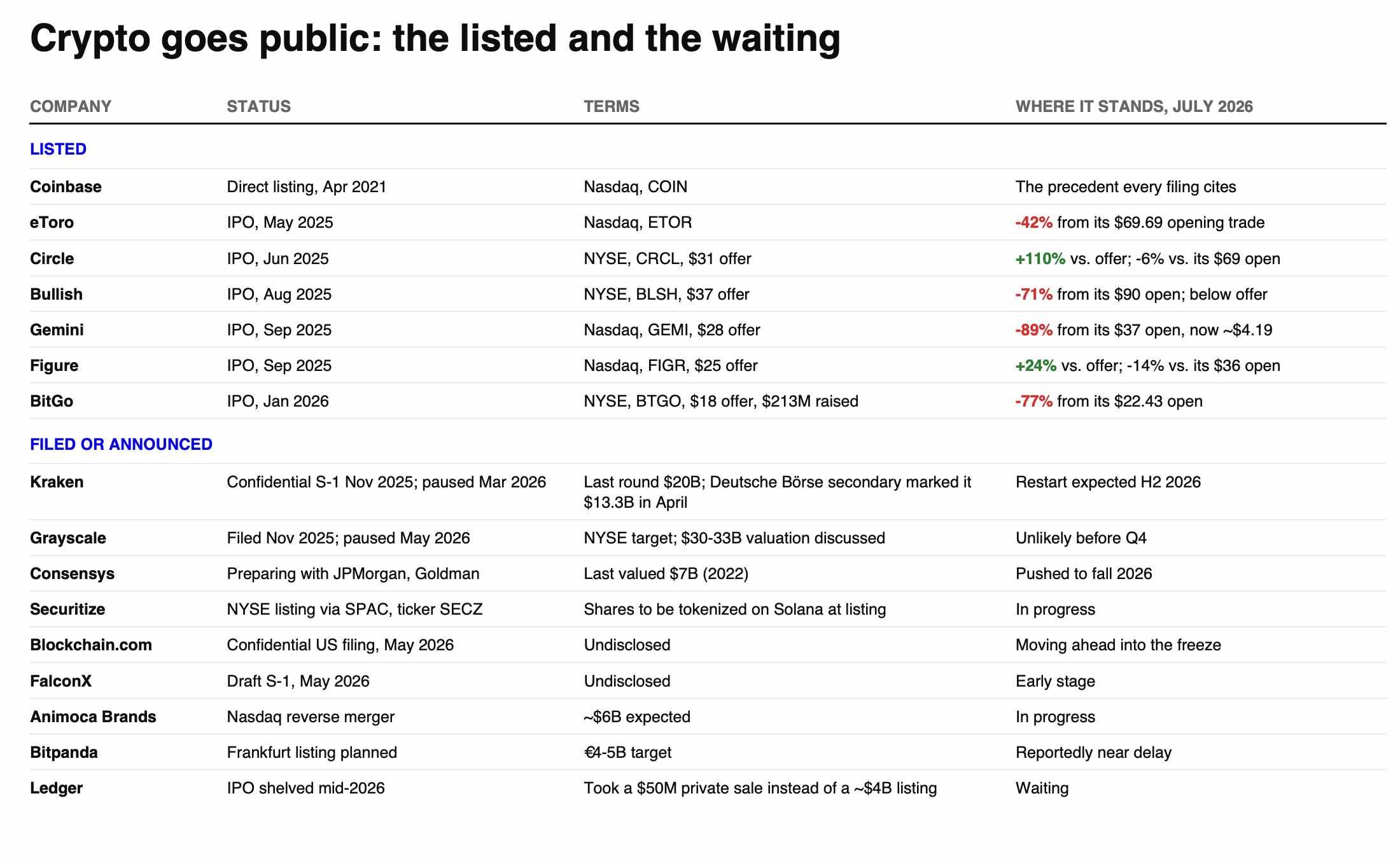

……除非它們 IPO,對吧?加密公司在 2025 年通過 IPO 籌集了 34 億美元,2026 年的管線正在形成。然後公開市場審計也掃過了它們:Gemini 較開盤價下跌 89%,BitGo 下跌 77%,Bullish 下跌 71%。而有持續的、與使用量掛鉤的收入的公司撐住了:Circle 仍交易在約 110% 的發行價上方,Figure 約 24% 的發行價上方。股權不是魔法包裝——它是現金流的債權,而現金流真實的地方,這個債權在最糟糕的加密行情中也撐住了。

熊市真正在做的事:一次徹底的審計

這就是這次熊市真正在做的事情。一次下跌就是一次審計。它把「對某物的債權」從「對注意力的債權」中分離出來,而且它不尊重資產類別邊界:它幾乎同樣殘酷地重新定價了與交易量槓桿掛鉤的交易所股票。十年的加密資本形成正在被按市價計值,而標記正好落在對真實現金流有法律債權的位置上。

可能的反駁

代幣是可編程的債權,而債權可以重寫。費用開關、回購和收入分配可能重新耦合使用量和價格,Solana 的 Alpenglow 升級加上真正的監管框架可能恰好做到這一點。Dragonfly 的 Haseeb Qureshi 也指出 13% 的上線流通量在上個週期也是正常的,所以結構並不新;可能新的只是邊際買家不再出現了。而且這可能只是 Beta。代幣化 RWA 年初至今上漲了 40%,而更廣泛的加密市場下跌約 20%,所以分歧可能在宏觀轉向時壓縮。我的賭注是它不會壓縮太多,因為分歧是契約性的,不是週期性的。

胖協議論說價值會在協議層匯聚,代幣是你的份額。這個週期展示的是:價值匯聚在持有法律債權的主體手中,而那些法律債權從來就不在代幣裡——它們一直在股權表上。