Tiger Research: The $1.5 Billion Monthly Crypto Payment Card is Stuck in the 1990s

- Core Insight: The current crypto payment card industry has an annual transaction volume of approximately $18 billion, but users are concentrated in emerging markets, and it has yet to establish normalized financial account relationships such as payroll deposits and automatic bill payments. Its development stage is akin to debit cards on the eve of commercialization in the 1990s, serving as a supplementary tool rather than a universal financial infrastructure.

- Key Elements:

- High Industry Concentration: The leading service provider, RedotPay, accounts for over half of the market share. Users are primarily from underserved financial regions like Bangladesh, India, and Egypt, with the US representing only 4%.

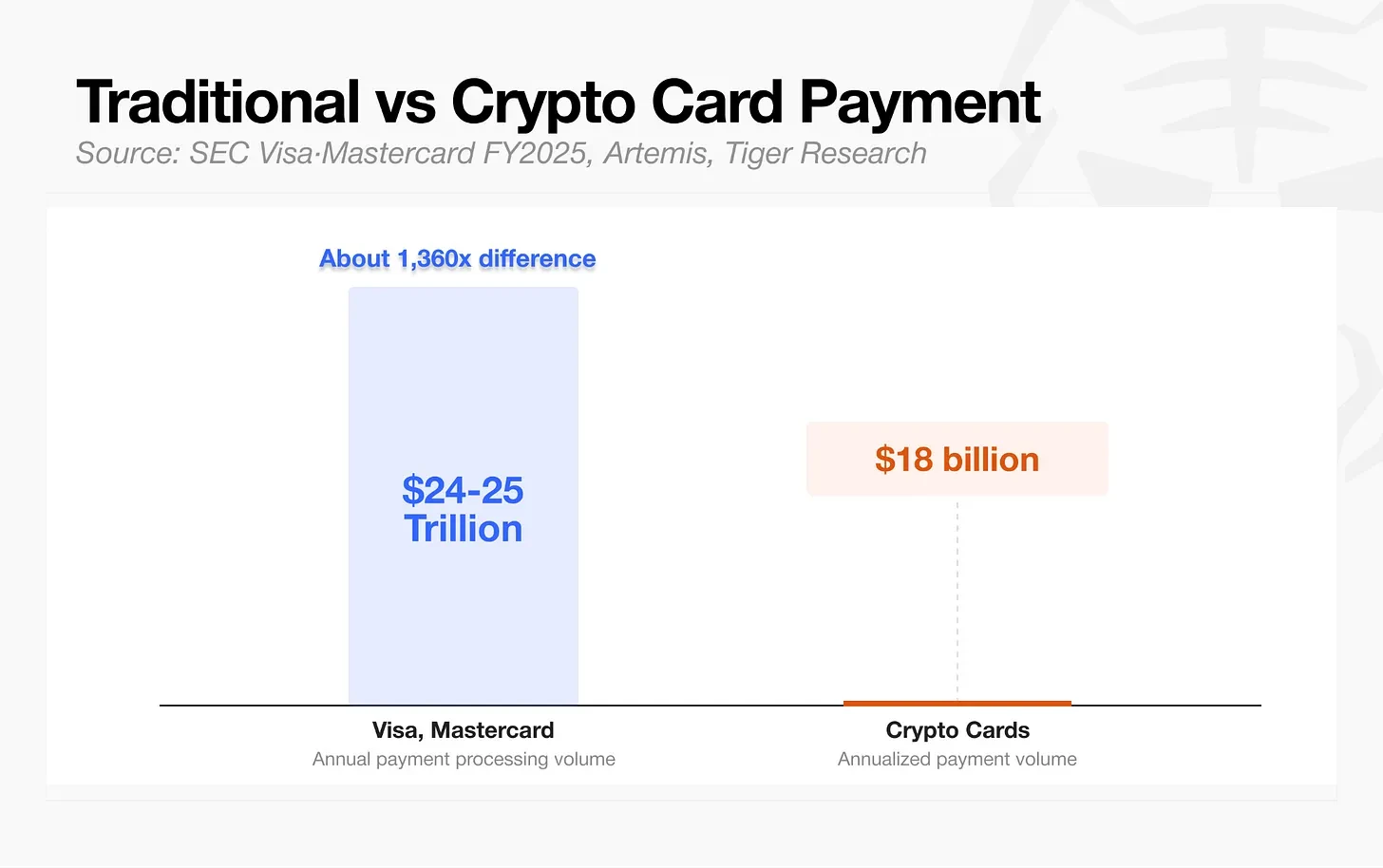

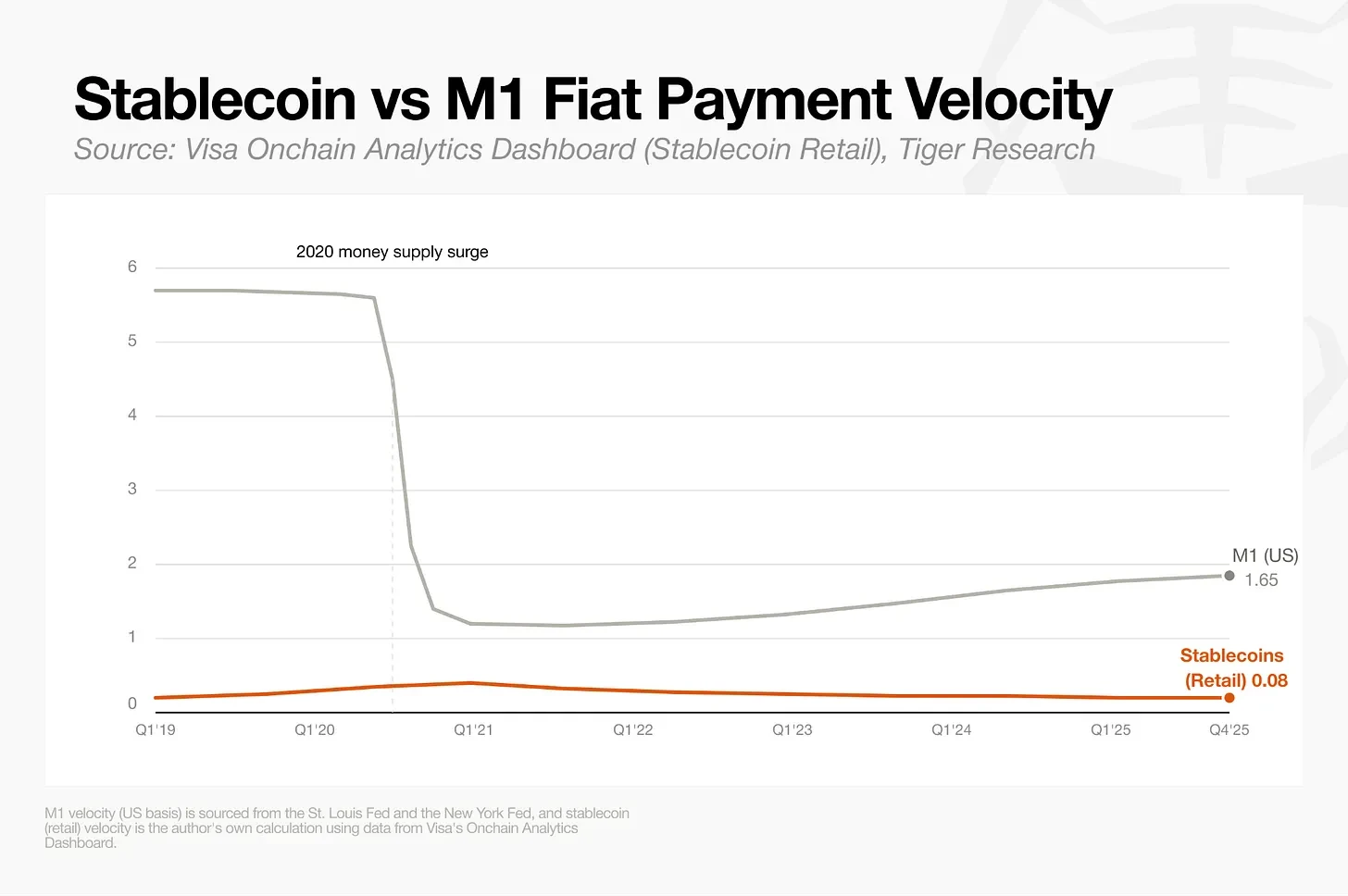

- Vast Gap with Traditional Payment Scale: Visa and Mastercard handle an annual payment volume of $24-25 trillion, while crypto payment cards only reach $18 billion. The retail circulation velocity of stablecoins (0.08) is just one-twentieth that of narrow fiat money (1.65).

- Business models fall into four categories: card issuance infrastructure (e.g., Rain), exchange-affiliated cards, decentralized wallet cards (e.g., MetaMask Card), and stablecoin digital banks (e.g., RedotPay), each facing different challenges.

- Regulatory Constraints on Development: The US GENIUS Stablecoin Act prohibits interest-bearing stablecoin businesses, and regulations like the EU's MiCA restrict asset management, hindering the industry from breaking through the profit ceiling of pure payments.

- Key to Industry Success: Companies must directly control capital flow, secure unique niches in emerging markets, and build their own user account systems, rather than competing solely on card issuance volume or transaction numbers.

要點總結

- 本文來自 Tiger Research,加密銀行卡的現狀類似於 1990 年代商業化前夕的簽帳卡:兩者都利用現有的支付網路繞過商家受理環節。但圍繞銀行主帳戶建立的日常財務關係(如薪資入帳、定期扣費)尚未形成。

- 加密支付卡年化交易規模約 180 億美元,RedotPay 一家獨占過半市場份額,且用戶集中於新興市場。加密支付卡現階段只是美元獲取渠道匱乏地區的補充工具,遠未形成全民通用金融基建。

- 僅靠支付交易量增長無法奠定加密支付卡的基礎設施地位。市場格局最終將由三類玩家決定:掌控資金流向的平台、搶占傳統金融未覆蓋區域的服務商、搭建底層支付之上日常核心帳戶關係的企業。

1990 年簽帳卡的平行世界

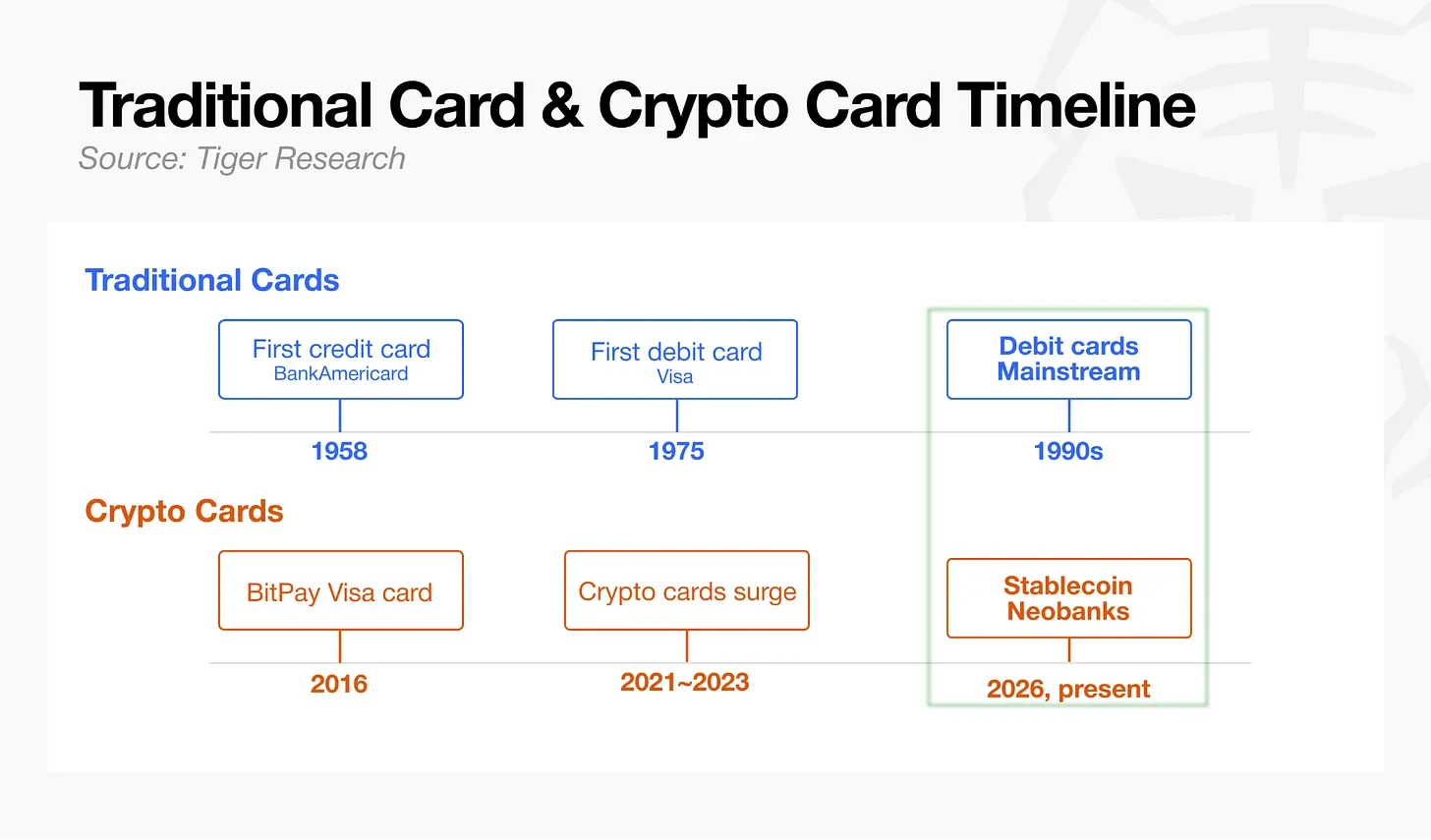

1958 年 9 月,美國銀行向加州弗雷斯諾 6.5 萬名居民批量郵寄信用卡,這是首款無配套底層基礎設施的支付卡。上線一年後業務慘淡,逾期率 22%,虧損高達 2000 萬美元。行業耗時 15 年搭建電子結算體系,簽帳卡時隔 17 年才正式問世,而 Visa 花費整整 20 年才建立全球通用支付標準。

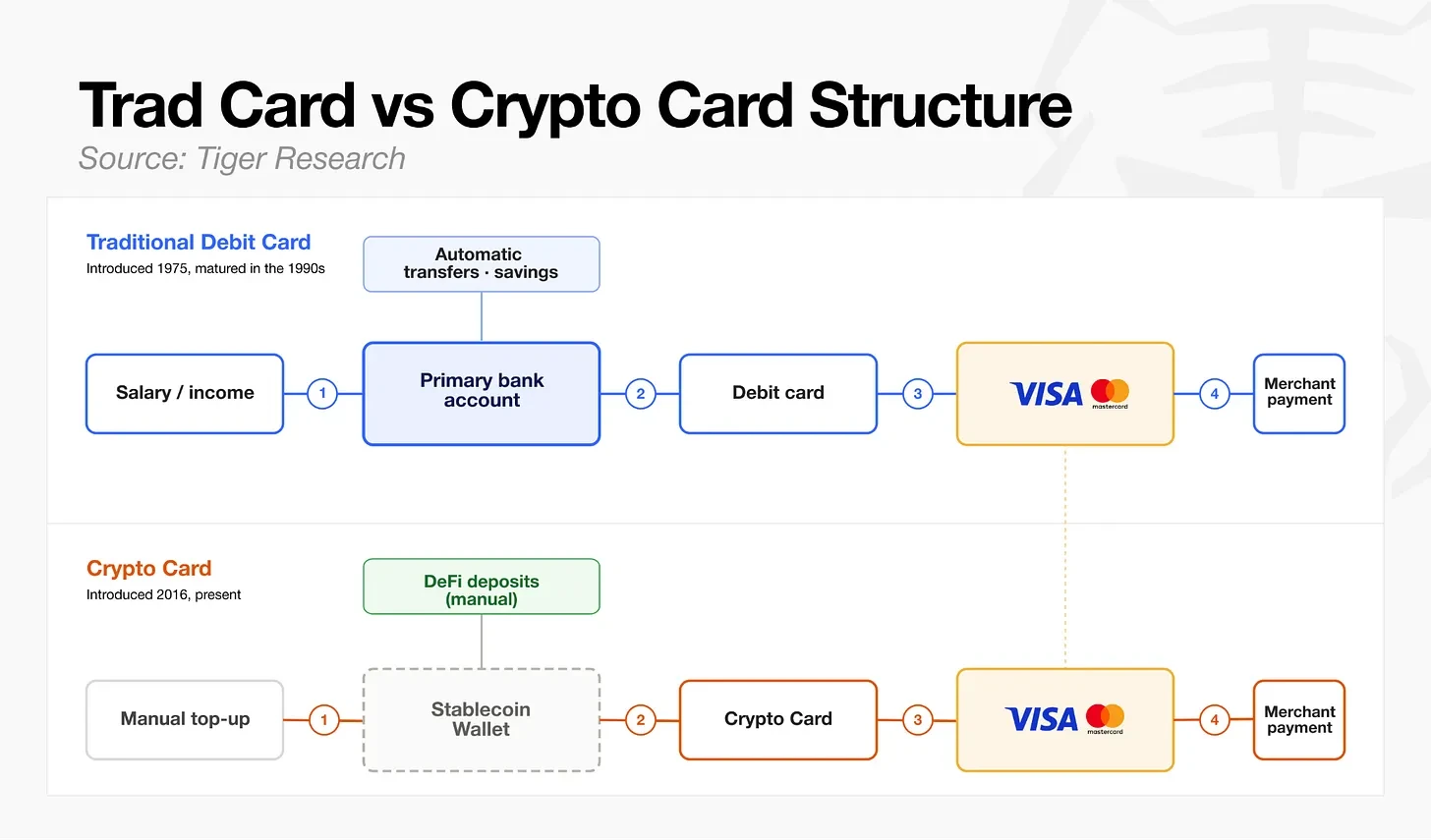

傳統支付與加密支付最大的分水嶺,在於是否沉澱用戶常態化金融帳戶關係。簽帳卡 1975 年誕生,直至 1990 年代薪資代發普及後,才成為個人核心銀行帳戶的標配工具。反觀如今的加密支付卡,資金入口基本僅為用戶自行充值穩定幣;絕大多數加密錢包無法承接薪資入帳、固定扣款等日常資金往來,行業整體發展階段大致等同於 1990 年前後的簽帳卡。

未來加密支付卡賽道的龍頭不在於發卡量多少,而在於誰率先搭建起真正服務日常收支的核心帳戶,或是找到驅動用戶長期留存的增長支點。

月交易 15 億美元,不代表行業發展成熟

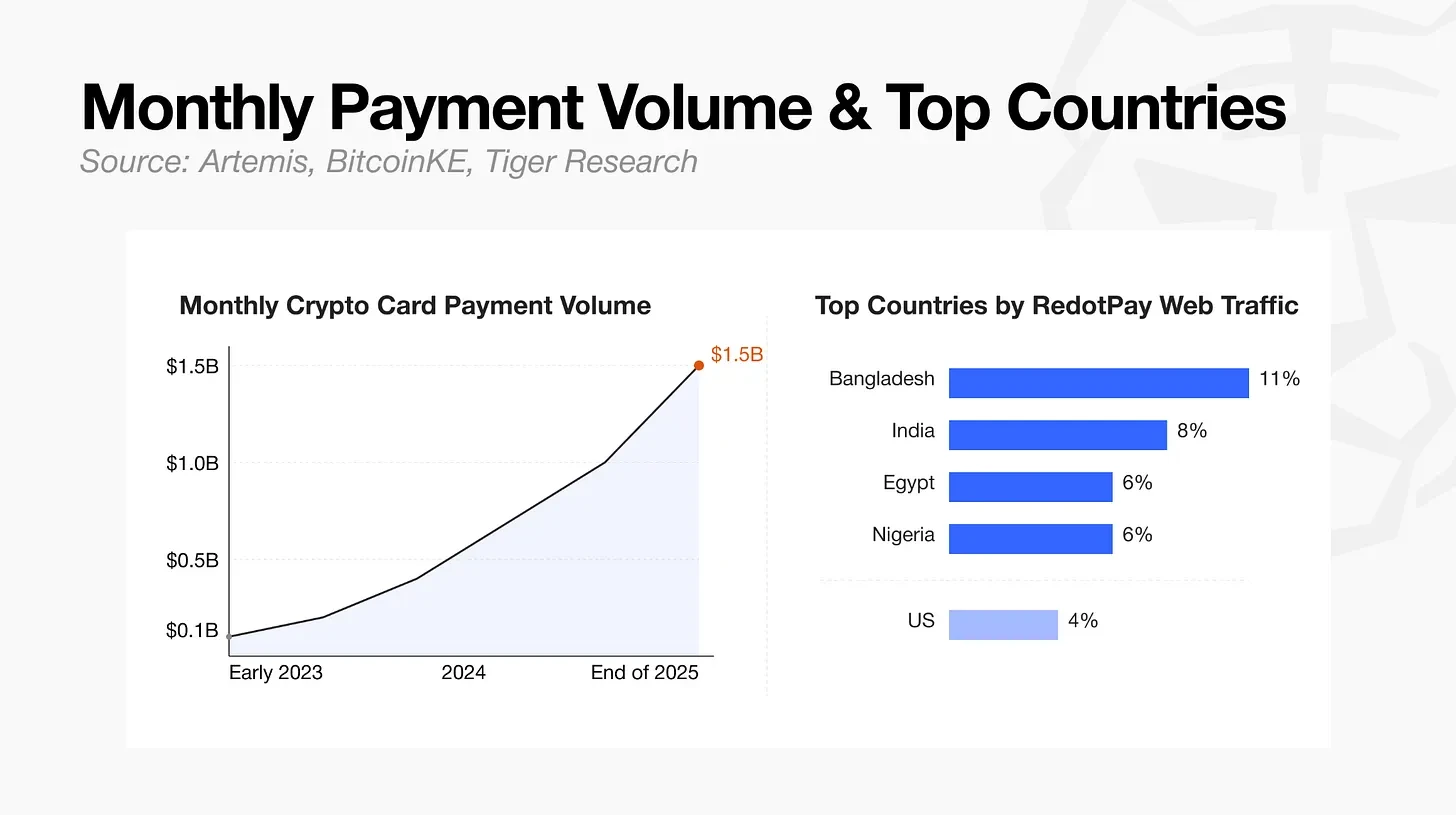

數據機構 Artemis 統計,加密支付卡月交易額從 2023 年初 1 億美元增長至 2025 年末 15 億美元,年化規模約 180 億美元。受鏈上數據統計口徑影響,實際年化數值存在小幅浮動,但交易量爆發式增長已是事實。

仔細分析這些指標可以發現,服務和地區存在明顯的集中現象。頭部服務商 RedotPay 獨占全行業半數以上交易流量;平台訪問用戶高度集中於新興市場,孟加拉國占 11%、印度 8%、埃及 6%、尼日利亞 6%,美國僅占 4%。

由此可見,加密支付卡真實需求並非來自發達主流市場,而是金融服務不足、美元獲取渠道受限的發展中地區。

與成熟金融網路相比,加密貨幣的規模差距依然巨大。Visa、萬事達年支付總規模達 24 至 25 萬億美元,加密支付卡年化交易僅 180 億美元,二者完全不在同一量級。

衡量日常支付普及度的流通速度指標同樣偏低。Visa 統計鏈上穩定幣零售流通速度僅 0.08,僅為法定狹義貨幣 M1 流通速度(1.65)的二十分之一。用戶使用穩定幣的模式,並非薪資入帳、日常消費、循環充值的常態化流程,更多是一次性充值後斷斷續續刷卡消費。

交易量數字增長,不等於市場形成成熟通用清算體系。當前加密支付卡大量交易來自無法便捷開立美元帳戶的新興市場人群,對這類用戶而言,加密卡確實具備實用金融價值。

但在發達市場,加密支付卡尚未找到穩定產品市場契合點,也沒能建立薪資代發、自動扣費帶來的深度帳戶綁定關係。

綜合資金流入渠道與消費場景來看,當下加密支付卡更適配特定國家細分需求,屬於補充型工具,而非普適性金融基建。不過行業高速增長之下,四大商業模式頭部玩家正同步完善各環節產業鏈。

加密支付卡四大主流商業模式

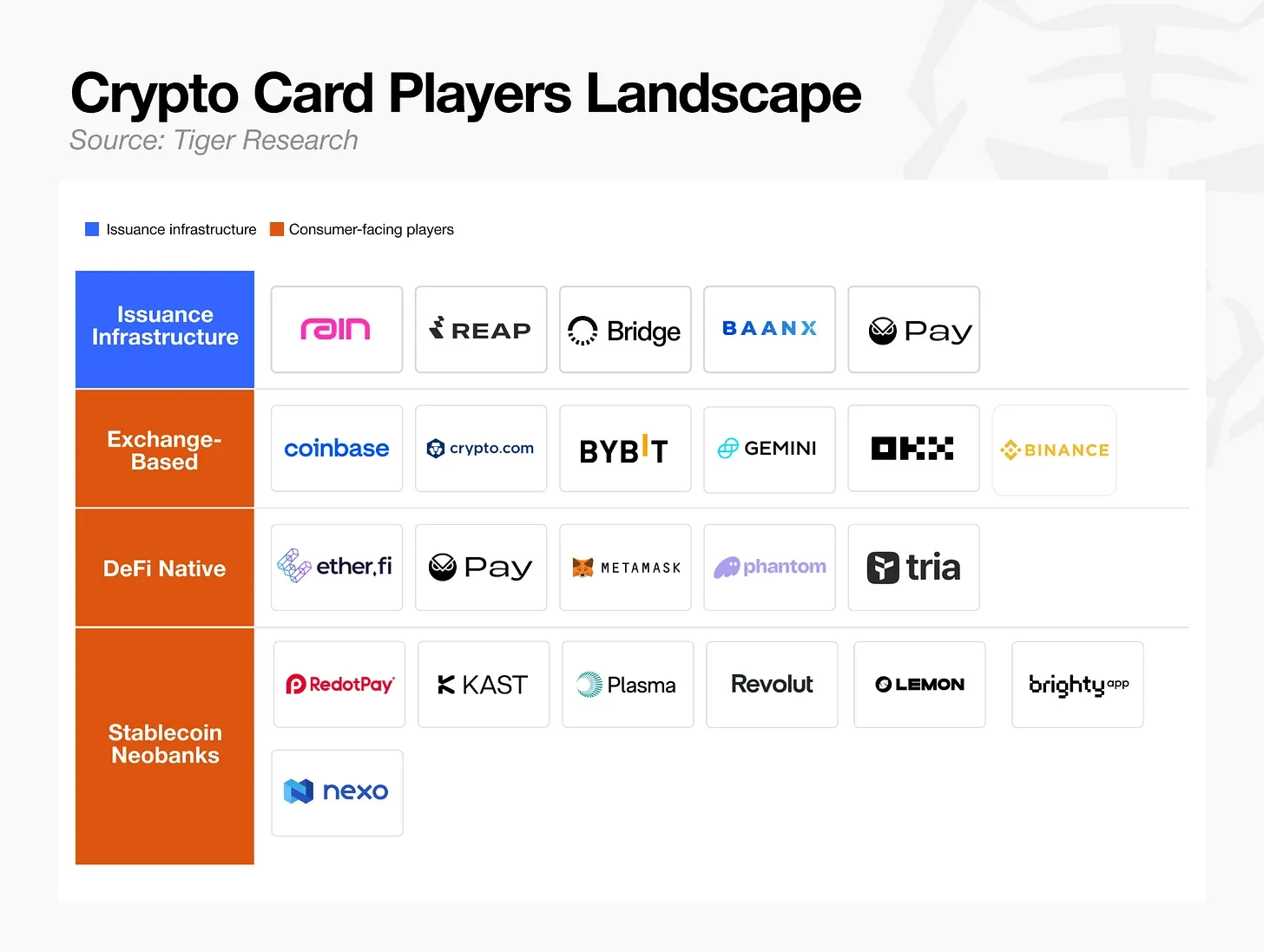

加密卡行業大致可分為四種商業模式,各參與者競相在不同層面上搶占先機。這些模式形式多樣,從專注於提供後端基礎設施的公司,到僅借用卡片形態但底層結構完全不同的公司,不一而足。

發卡基礎設施

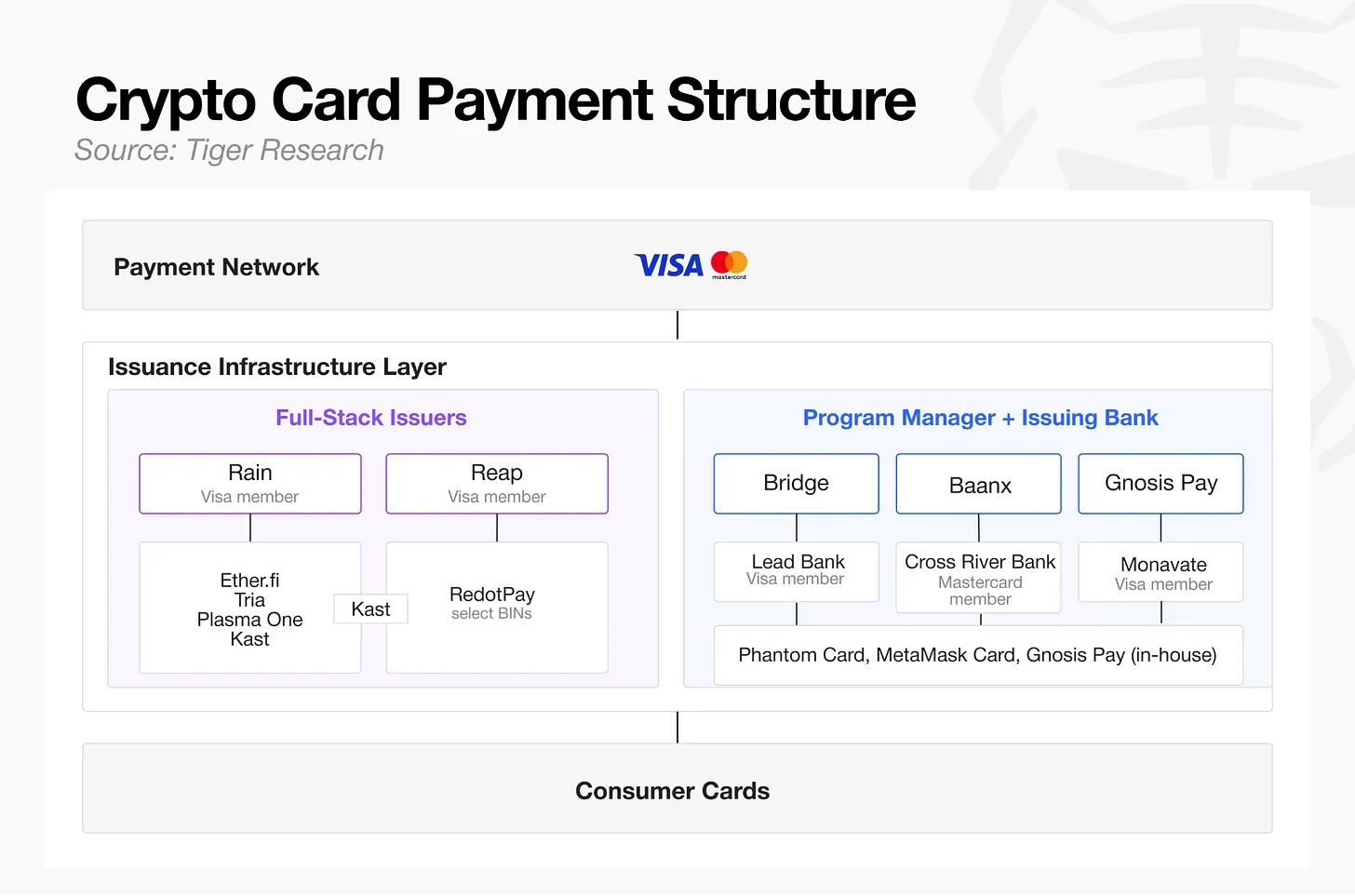

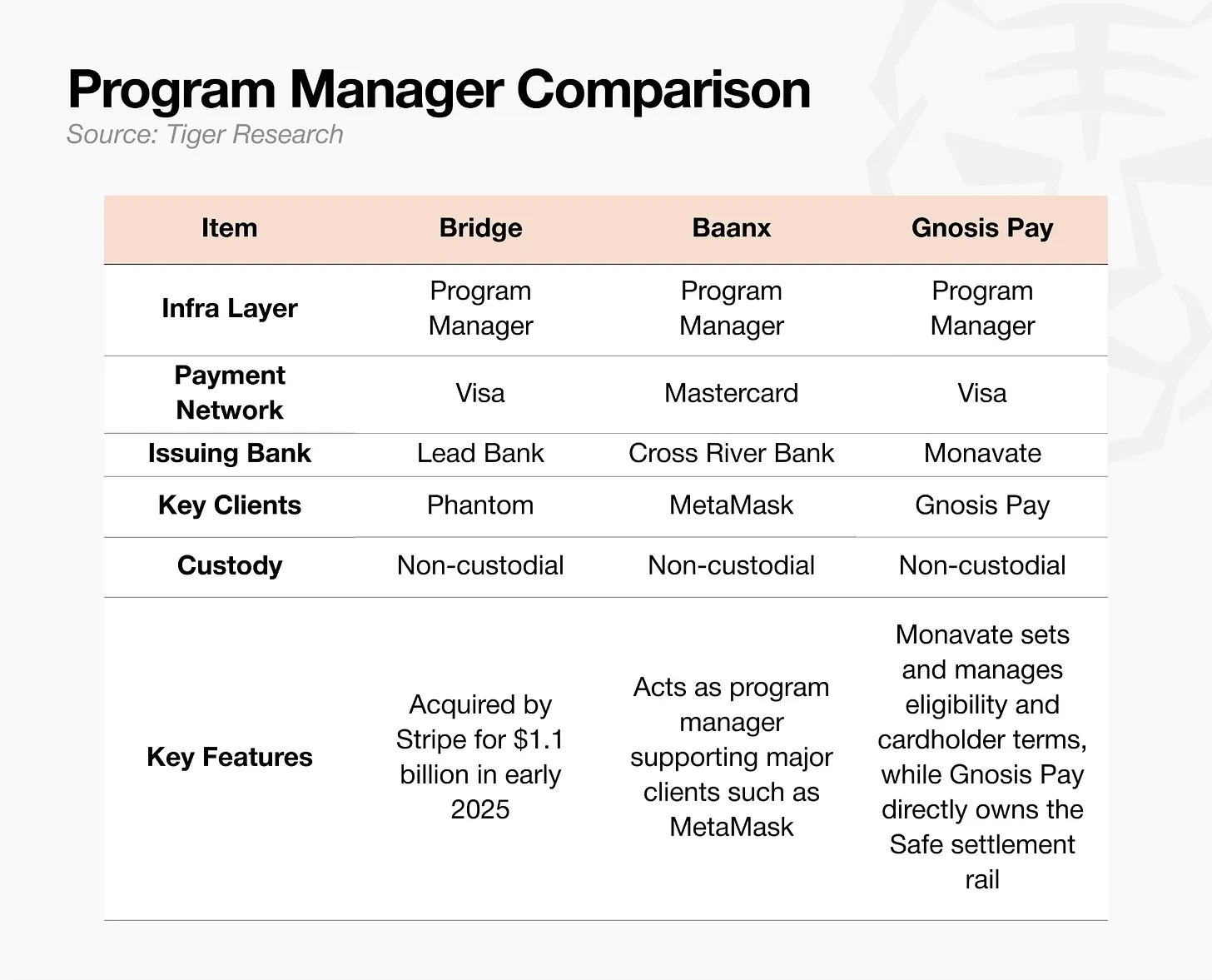

Visa 和 Mastercard 這兩大知名支付網路也同樣應用於加密貨幣卡生態系統。在它們之下是發卡基礎設施層,最終延伸至消費卡。如上圖所示,發卡基礎設施層內部存在兩種結構。第一種是傳統的兩層結構,其中負責運營的項目管理方與負責會員管理和結算的發卡銀行是分離的。第二種是全棧發卡機構,例如 Rain 和 Reap,它們將這兩者合二為一。

多款表面獨立的支付卡品牌,底層均複用少數幾家項目服務商,Phantom Card、MetaMask Card 和 Gnosis Pay 就是典型的例子。

Kast、Ether.fi、Tria、Plasma One 等看似獨立的支付卡產品,底層同樣共用少量基建服務商,Rain 承接了絕大多數消費級卡片業務。

發卡基建高度集中,也吸引具備成熟經驗的傳統數字銀行入局。2026 年 3 月,Nium 上線穩定幣發卡平台,同時支援 Visa、萬事達雙網路;其他傳統金融基建廠商包括:2025 年初 Stripe 斥資 11 億美元收購的 Bridge、2026 年 3 月萬事達最高 18 億美元收購的 BVNK。

發卡賽道競爭加劇,全棧發卡商、老牌項目服務商、新晉金融科技企業同台競技,單純發卡業務已難以構築高壁壘。

Rain 依靠每日穩定幣清算形成差異化優勢。傳統卡片清算週期長達數日,Rain 通過 Visa 實現穩定幣 T+0 清算,大幅提升 Ether.fi 等合作平台資金周轉效率。近期平台推出 AI 智能體控制層,支援程式自動生成一次性虛擬卡,功能跳出基礎發卡基建範疇。

能夠突圍的發卡服務商,不能只提供基礎支付通道,還要快速落地傳統基建無法實現的差異化增值功能。

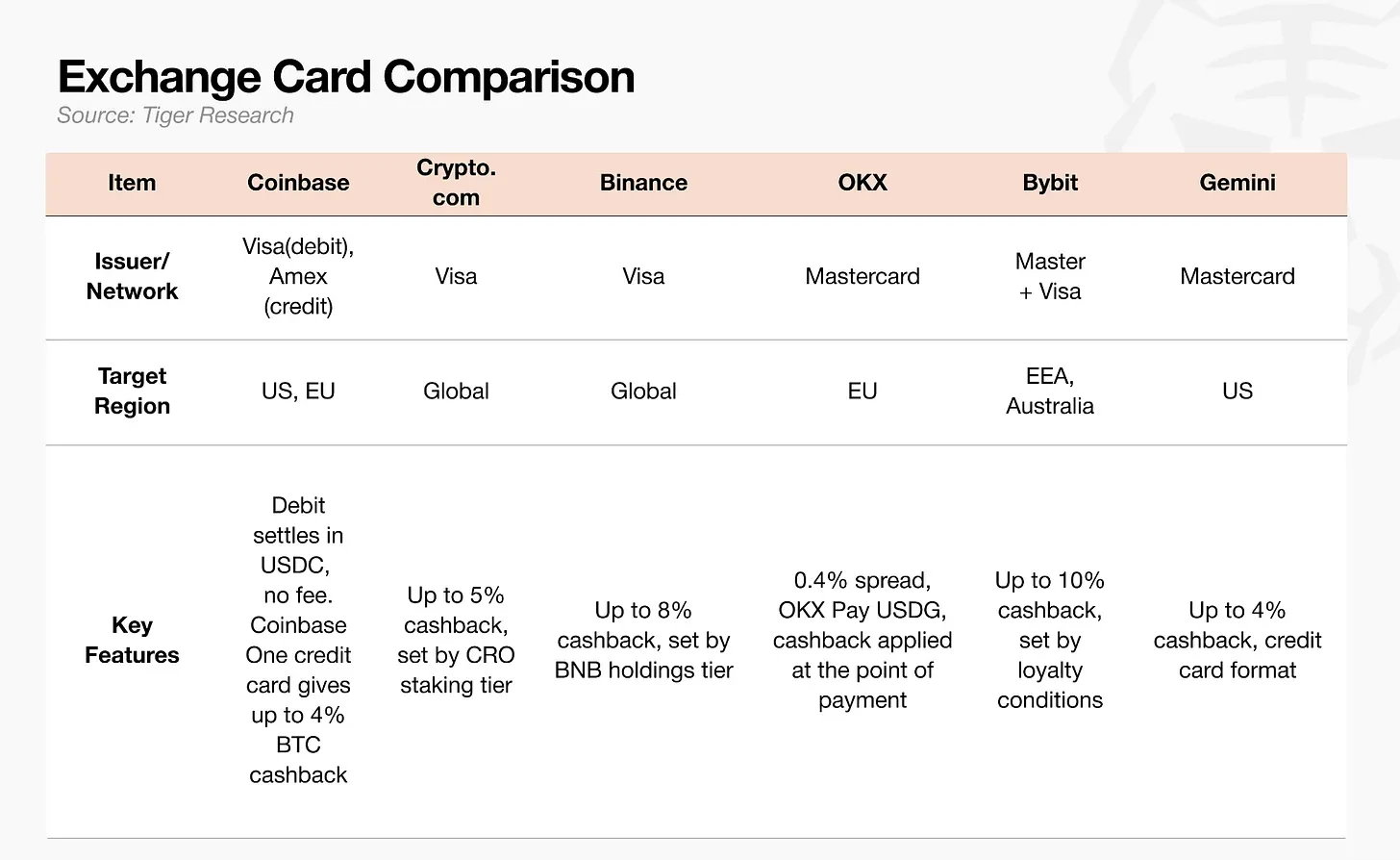

交易所配套支付卡

對交易所而言,支付卡並非核心收入來源,核心作用是留存存量用戶。依託平台現有用戶、資產、交易數據疊加卡片功能,避免用戶流失。平台真實收益來自交易手續費、借貸業務、資產託管,而非刷卡消費本身。

交易所將支付卡視作打造金融超級應用的流量入口。但平台自有代幣返現模式存在風險:代幣價格波動會直接導致實際返現比例不穩定。

行業備選方案為穩定幣返現、餘額計息,但美國《GENIUS 穩定幣法案》禁止計息業務,這成為市場擴張的障礙。

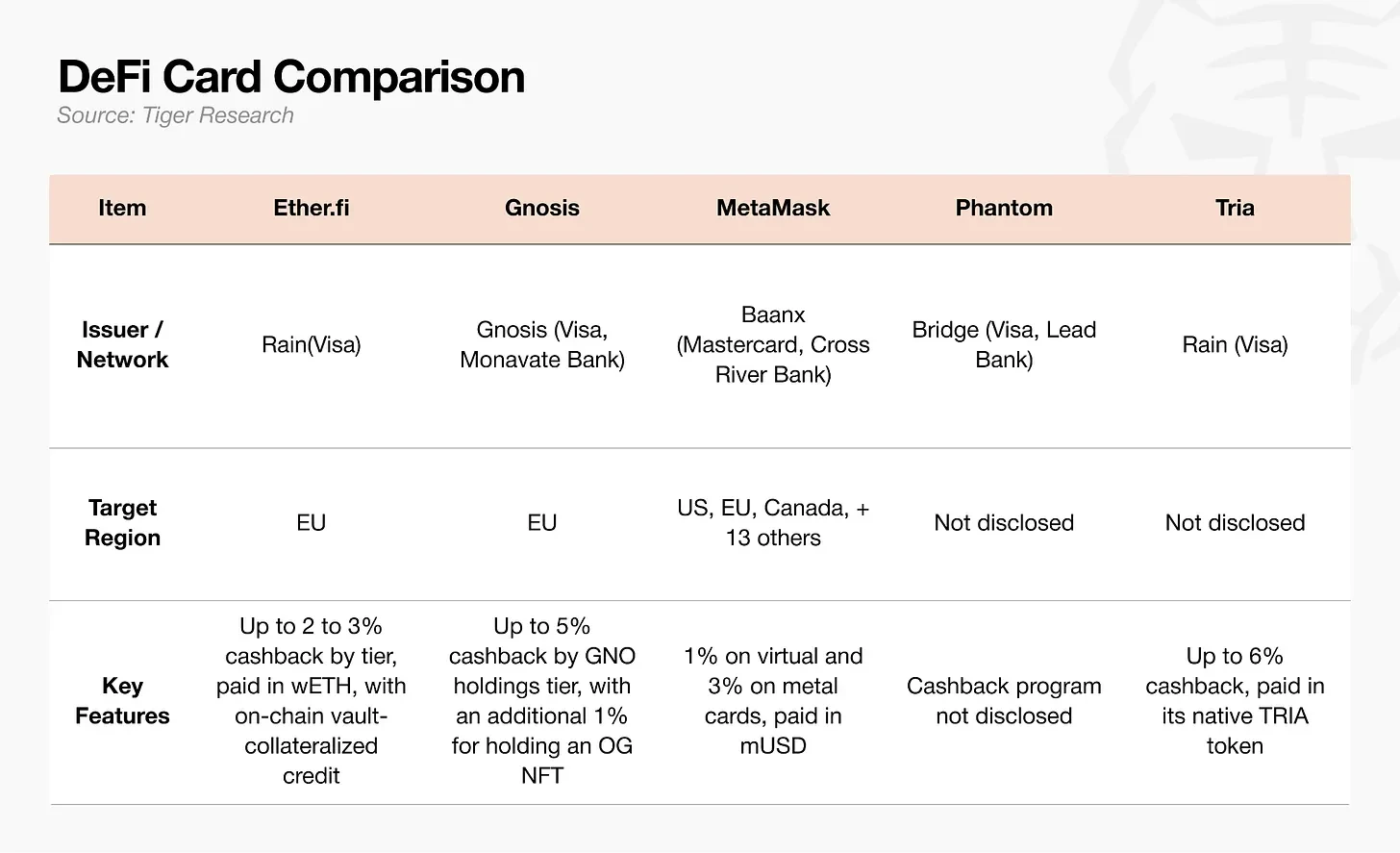

去中心化錢包 DeFi

這個模式的核心邏輯是錢包本身即是用戶帳戶,資產鏈上自行託管,無需交由中心化交易所,卡片消費直接從鏈上資產清算。同時,它提供信用額度,資產可以作為抵押品被質押。

但用戶需要自行搭建金庫、管理質押品、監控清算風險,操作門檻高,這也導致該模式用戶群體規模有限。

支付時系統實時將鏈上資產兌換法幣完成清算,每筆交易產生鏈上 Gas 手續費;公鏈吞吐量不足、網路擁堵時,手續費可能超過消費金額,交易授權延遲頻發。

MetaMask Card 因此選用自研二層網路 Linea,單筆 Gas 費降至約 0.01 美元,緩解小額支付手續費與延遲痛點。Tria 採用免 Gas 充值方案,平台承擔充值時產生的手續費,省去用戶挑選公鏈、計算手續費的操作成本。

但在兼顧資產自行託管與刷卡便捷度的交互體驗打磨至傳統簽帳卡水準前,該模式用戶只會局限於原生加密用戶。

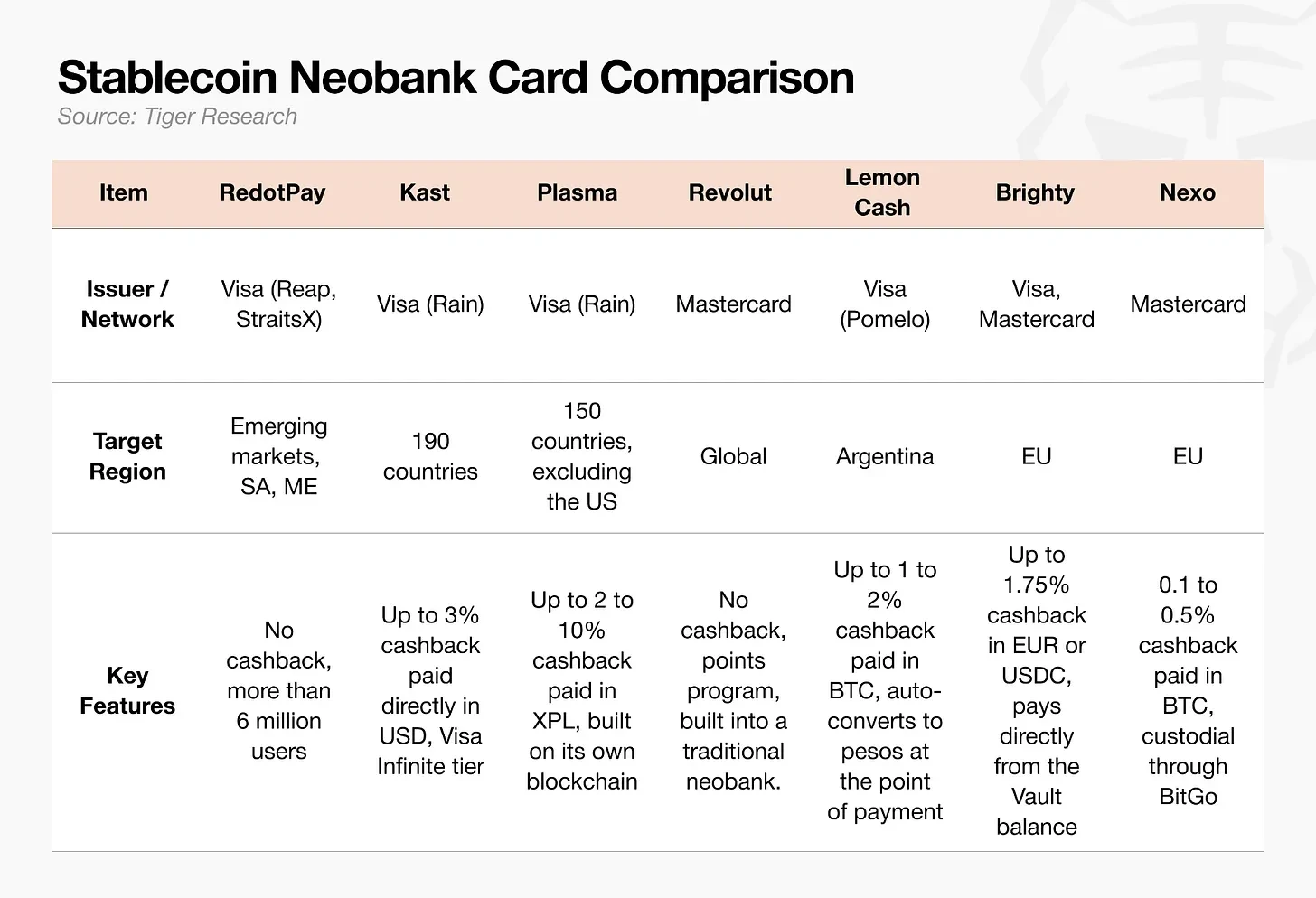

穩定幣數字銀行

當前市場交易規模佔比最高的賽道,其重點在於帳戶功能而非卡片本身。穩定幣餘額整合外匯、跨境匯款、理財功能,支付卡僅作為上層消費載體。在本幣幣值波動大、跨境匯款成本高、美元獲取困難的新興市場,這種模式具有強大的競爭力。

想要持續增長,該賽道必須擺脫「預充值卡」單一型態,即用戶自主購買穩定幣轉入餘額的模式。

各平台返現策略隨市場定位分化。行業龍頭 RedotPay、傳統金融科技老牌 Revolut 完全不推出返現活動,Kast、Plasma One 等後入場玩家大力推行美元或平台代幣返現引流。

然而,僅靠福利補貼,無法推動加密支付卡真正融入用戶日常消費。

單一支付功能難以支撐長期發展

傳統銀行卡、數字銀行發展歷史證明:純支付業務盈利天花板極低。這些企業只有在商業模式中融入主帳戶概念和存款貸款利潤等結構後才能實現盈利。加密支付卡行業如今來到相同發展臨界點,但美國《GENIUS 法案》、歐盟 MiCA 等全球監管規則,限制穩定幣計息、資產管理業務發展,這使得突破之路舉步維艱。

宏觀監管約束之下,行業玩家想要長期生存,必須抓住三大核心戰略:

- 直接掌控資金流轉鏈路;

- 守住新興市場獨有應用場景;

- 搭建無法被底層基建廠商替代的自有用戶帳戶體系。

行業標準成型後,無法完成以上三點的企業將逐步掉隊。

回看簽帳卡發展歷史,最終占據市場主導的不是發卡量最多的廠商,而是率先掌控用戶主銀行帳戶的企業。加密支付卡行業如今面臨完全相同的命題。

加密貨幣卡運營商需要直接掌控 Visa 支付環節上游的資金流向,在細分市場搶占先機,並像傳統金融領域銀行帳戶的興起那樣,掌控消費者基礎設施。這意味著要在沒有任何先例可循的情況下,建立一套全球標準。

做不到以上幾點的加密支付卡,永遠無法成為融入日常生活的剛需工具,只會淪為小眾群體為了小額返利使用的預充值卡片。