超级無敵螺旋大爆炸,美光財報重燃半導體長牛

- 核心觀點:美光2026財年Q3財報遠超預期,營收414.56億美元,年增346%,並給出500億美元的Q4營收指引。其背後是AI需求從HBM擴散至整個存儲產業鏈,且透過長期協議鎖定收入,驗證了AI基礎設施建設仍處早期階段,重新點燃了半導體牛市信心。

- 關鍵要素:

- Q3業績與Q4指引超預期:營收414.56億美元(年增+346%),遠超市場預期的354億美元;Q4營收指引高達500億美元,遠超市場預期的429億美元。

- AI需求擴散至全產業鏈:雲端、數據中心、行動等業務同步增長,毛利率普遍達80%以上,顯示AI帶動整個存儲市場進入強勢定價週期。

- 長期戰略協議鎖定未來收入:已簽署16份長期協議,覆蓋20% DRAM和三分之一NAND出貨量,採用「照單全付」模式,保底收入約1000億美元。

- 客戶提供履約保證金:客戶提供總計約220億美元保證金,其中約180億美元為現金,直接支撐產能擴張與研發。

- 資本開支加速擴產:Q4資本開支預計達100億美元,2026財年全年約270億美元,投資方向為HBM及先進DRAM,但擴產基於已鎖定訂單。

- HBM產能已售罄:2026年HBM產能全部售罄,HBM4已批量出貨,HBM4E計劃2027年量產,鞏固AI存儲龍頭地位。

- 市場反應積極:財報公布後美光盤後暴漲16%,帶動全球半導體板塊上漲,韓國股市出現熔斷,A股半導體產業鏈走強。

原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

北京時間 6 月 25 日凌晨,備受矚目的美光 2026 會計年度第三季財報正式公佈。

本季財報發佈前,美光曾面臨一個略顯尷尬的處境。一方面,所有人都知道它會交出一份漂亮的成績單。另一方面,所有人也都知道,市場早已把這種「漂亮」提前計入股價。

過去幾週,各路市場參與者幾乎都在圍繞同一個問題展開博弈——對於一家已經站在 AI 浪潮中心的儲存巨頭而言,究竟還需要多強的業績,才能繼續推動自身股價上漲,並為已然足夠癲狂的半導體牛市繼續注入信心?

答案是——比所有人預期的更為誇張!

市場已經足夠激進,但還是保守了

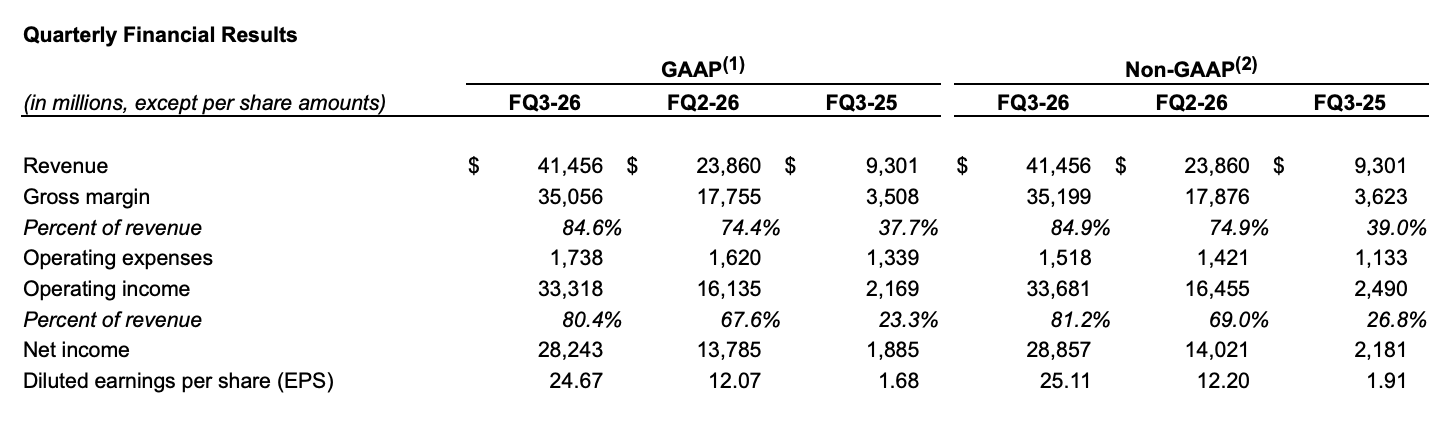

今晨公佈的第三季財報顯示,美光第三季營收達到 414.56 億美元(市場普遍預期營收約為 354 億美元),同比暴增 346%;GAAP 淨利潤 282.43 億美元,同比暴增近 15 倍;調整後每股盈餘 25.11 美元。

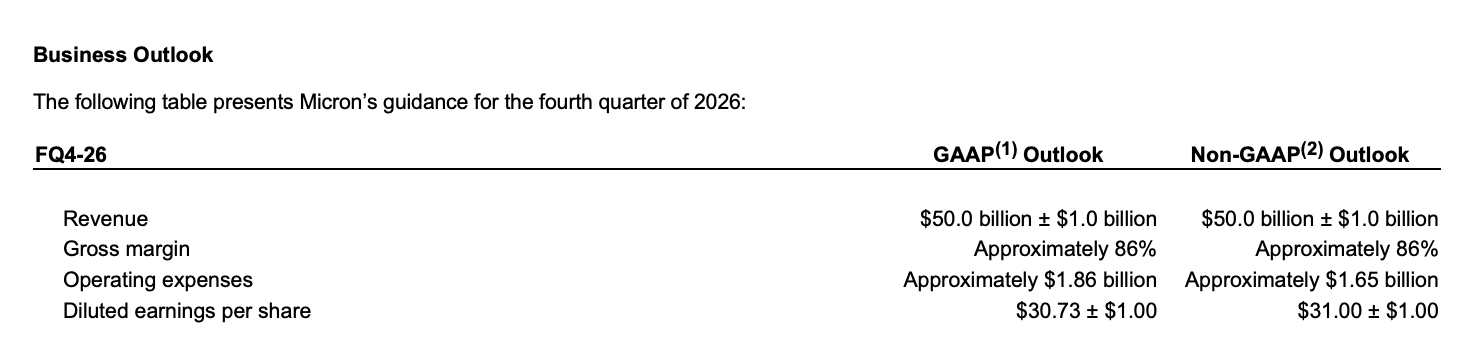

更為誇張的則是下一季指引。美光預計其第四季營收將達到 500 億美元(上下浮動 10 億美元),遠超市場此前約 429 億美元的預期,以及高盛 488 億美元的激進預期(普遍被視為最樂觀情境);第四季毛利率預計約為 86%,每股盈餘預計將達到 31 美元左右。

這也是為什麼許多投資者在財報發佈後第一時間發出同樣的感嘆,這樣的財報才叫超級無敵螺旋爆炸升天!

從 HBM 到 SSD,整個儲存棧都在狂奔

如果要為本輪增長尋找一個核心驅動力,答案當然仍然是 AI。但相比於過去一年市場反覆討論的 HBM,本次財報更值得關注的一點在於——AI 的影響已經開始擴散至整個儲存產業鏈。

從業務結構來看,美光幾乎所有核心業務都在同步增長,其中:

- 雲端記憶體業務營收達到 137.7 億美元,同比增長超過 300%;

- 核心資料中心業務營收達到 115.2 億美元,同比增長超過 600%;

- 資料中心 SSD 收入突破 50 億美元;

- 行動及用戶端業務同比增長超過 250%;

- 汽車與嵌入式業務同樣實現超過 300% 的增長;

- 各業務線毛利率普遍維持在 80% 左右甚至更高水平。

這意味著,本輪 AI 浪潮帶來的已經不只是單一產品的景氣,而是整個儲存產業鏈的全面受益。

一方面,HBM 仍然是最直接的受益者。美光表示,HBM4 已經向核心客戶批量出貨,樣品已經發給多個終端客戶;HBM4E 正按計劃推進,並預計於 2027 年進入量產。與此同時,公司重申 2026 年 HBM 產能已全部售罄。

另一方面,AI 訓練與推理需求的持續擴張,也正在同步拉動高階 DRAM、企業級 SSD 以及 NAND 產品需求增長。隨著越來越多先進產能被優先分配給 HBM,傳統 DRAM 與 NAND 市場供給進一步收緊,從而推動整個儲存市場進入近年來最強勢的定價週期。

這也是為什麼美光對於行業前景依舊極為樂觀。管理層預計,DRAM 與 NAND 市場的供需緊張狀態將持續至 2027 年之後。換句話說,在美光看來,當前行業並非接近週期頂部,而更像是 AI 基礎設施建設週期中的早期階段。

長約最遠已鎖定至 2030 年

如果僅僅將這份財報理解為一次 HBM 的勝利,可能仍然低估了它真正的意義。因為相比於 500 億美元的營收指引,本次財報中最值得關注的其實是另一組數字——1000 億美元。

財報電話會議上,美光披露表示,截至目前該公司已簽署 16 份長期戰略客戶協議(SCA),覆蓋資料中心、消費電子以及汽車客戶。其中大部分協議期限長達 5 年,部分汽車客戶協議期限為 3 年,覆蓋範圍最遠延伸至 2030 年底。

這些協議已經覆蓋約 20% 的 DRAM 出貨量以及約三分之一的 NAND 出貨量。隨著更多協議落地,未來超過一半的收入有望納入長期協議框架。

需要特別強調的是,這些協議並非傳統意義上的供貨協議。管理層確認,相關協議採用強約束性的 Take-or-Pay(照單全付)模式。即便客戶未來未完全提貨,仍需承擔既定採購義務。部分頭部協議甚至設置了價格上下限機制,價格上限錨定 2026 會計年度第二季市場價格,而即便按照協議中的價格下限執行,其對應的毛利率水平依然遠高於美光歷史週期高點。

按照美光管理層披露的數據測算,目前已有 14 份協議對應保底收入約 1000 億美元;與此同時,客戶還將提供總計約 220 億美元履約保證金,其中約 180 億美元為現金形式,可直接用於支持未來產能建設與研發投入。

對於儲存行業而言,這幾乎是歷史性的變化。過去幾十年,行業的運行邏輯始終是「先擴產,再等待需求消化」;而現在,美光正在逐漸轉向另一套模式——先鎖訂單,再擴產能。

這也是資本市場最興奮的地方。因為這意味著,美光當前的盈利能力已不再只是建立在對景氣週期的預期之上,而是有著長期合約的托底。

擴產擴產再擴產,第四季將砸下百億美元

如果說長約解答了「需求從哪裡來」,那麼資本開支則回答了另一個問題——美光準備如何滿足這些需求。

財報顯示,美光預計第四會計季度資本開支將達到約 100 億美元(高於華爾街此前約 89 億美元的預期),預計 2026 會計年度全年資本支出約為 270 億美元,2027 會計年度各季度的資本支出將高於 2026 第四會計季度的水平。新增投資將主要用於 HBM、先進 DRAM 以及先進封裝產能建設。

放在過去,這樣的資本開支數字或許會引發市場擔憂。畢竟對於儲存行業而言,「大規模擴產」從來都不是什麼陌生詞彙。歷史上,無論是三星、SK 海力士還是美光自身,都曾在行業景氣高點加碼投資,最終導致供給過剩、價格崩盤,並親手終結上一輪牛市。

但這一次,情況似乎正在發生變化。原因很簡單——這些新增產能並非建立在對未來需求的樂觀預測之上,而是建立在已經簽署的長期訂單之上。

一邊是 1000 億美元保底收入、220 億美元履約保證金以及覆蓋至 2030 年的長期協議;另一邊則是持續擴張的 HBM、先進 DRAM 與先進封裝產能。以此數據進行對比,當前的擴產行為更像是在執行已經鎖定的訂單,而非傳統意義上基於需求預測的賭週期擴產。

美光財報,重新點燃半導體牛市

美光本季財報公佈之前,圍繞本輪半導體的大牛,市場情緒其實已經出現一絲鬆動。

本週早些時候,韓國半導體板塊剛剛經歷一輪明顯回調,SK 海力士、三星電子等龍頭公司集體承壓。部分投資者開始擔憂,在經歷過去一年多的瘋狂上漲後,AI 交易是否已經過於擁擠。

而美光給出的答案相當直接——不是需求見頂了,而是市場依舊低估了需求。

從遠超預期的第三季業績,以及高達 500 億美元的第四季營收指引;從已售罄 HBM 產能,到覆蓋至 2030 年的長期戰略協議,都在傳遞同一個訊號——AI 基礎設施建設仍在加速,而非減速。

財報公佈後,美光盤後暴漲 16%,並帶動英特爾、艾司摩爾、邁威爾、高通等美股半導體板塊公司集體上漲;韓日股市今日亦開高走高,韓國股市再次出現熔斷,三星、海力士雙雙大幅反彈;A 股開盤後,半導體產業鏈同樣走強,記憶體、先進封裝方向領漲。

某種意義上而言,這已經不僅僅是一份屬於美光的財報,而是對整個半導體行業的又一次信心強化。因為市場已再次確認了一件事——AI 的故事遠未結束,而儲存,正成為這個故事裡越來越重要的主角。