SK海力士登頂次日即熔斷,儲存超級週期走到哪了?

- 核心觀點:全球儲存晶片市場(DRAM/NAND)在 AI 需求驅動下正經歷嚴重供需失衡,利潤率創新高,但產能集中釋放預計在 2027 年下半年後,屆時價格急跌風險將顯著上升。

- 關鍵要素:

- SK海力士2026年第一季營業利潤率72%超車輝達,全球DRAM供需缺口達15年來最嚴重的4.9%。

- 全球儲存市場規模預計2027年上半年突破1.5兆美元,伺服器用儲存佔比升至57%。

- HBM4每顆AI加速器DRAM消耗量增加33%,新產能(美光、三星、SK海力士)集中投產於2027年中至2028年。

- 美光2026年資本支出上調至200億美元,三星平澤P5廠2028年營運,SK海力士M15X設施2027年中啟用。

- 韓國股市因槓桿產品過度集中觸發熔斷,短期波動與基本面(短缺持續到2027年)形成矛盾。

原文作者:Curry

導讀:6 月 22 日 SK 海力士市值 26 年來首超三星,次日韓國股市即觸發熔斷,半導體板塊遭恐慌性拋售。

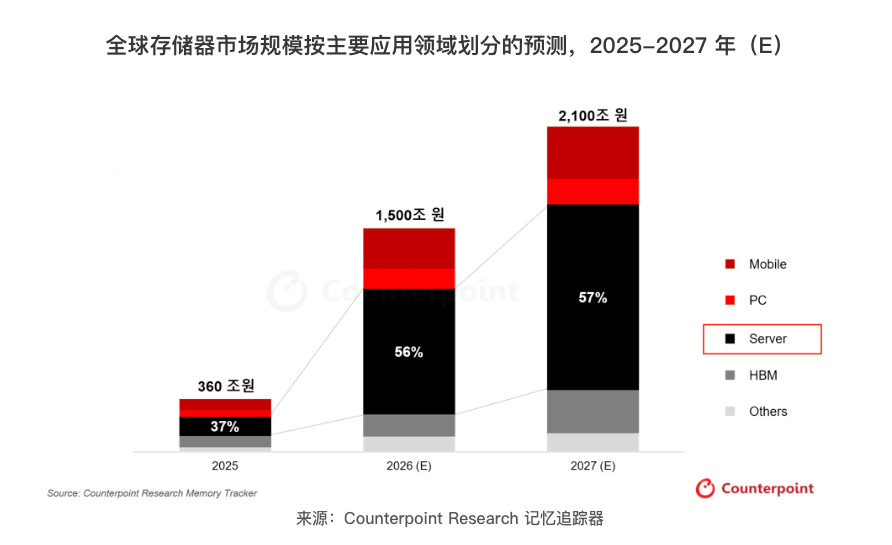

但就在同一天,研究機構發布預測稱全球存儲市場 2027 年規模將突破 1.5 兆美元,伺服器用存儲占比擴至 57%,短缺局面至少持續到明年下半年。

超級週期到底在什麼位置?價格拐點什麼時候來?三星、SK 海力士、美光的產能擴張計畫給出了時間線索,指向了 2027 下半年後。

6 月 23 日,韓國股市上演了一場教科書式的「從狂歡到恐慌」。

就在前一天,SK 海力士盤中市值觸及約 1.35 兆美元,26 年來首次超越三星電子登頂韓國最高市值公司,收漲 5.6%。但僅僅一個交易日後,KOSPI 200 期貨暴跌 5% 觸發熔斷機制,三星和 SK 海力士雙雙遭遇恐慌性拋售。據 TradingKey 報導,直接觸發因素包括谷歌高管變動引發的 AI 競爭力擔憂,以及韓國監管層對半導體槓桿金融產品過度集中的審查導致強制平倉。

這種劇烈波動,恰好撞上了一份樂觀的行業預測。

Counterpoint Research 在 6 月 23 日發布的 Memory Tracker 數據顯示,全球存儲市場(DRAM+NAND)規模將在 2027 年上半年前持續擴張,突破 2100 兆韓元(約 1.5 兆美元),伺服器用存儲占比從 2025 年的不到 50% 升至 57%。

一邊是市場在高位劇烈波動,一邊是產業數據指向短缺仍將持續。對於關注存儲板塊的投資者來說,眼下到了分歧時刻。

存儲晶片利潤率碾壓輝達,但供需缺口才是真正的定價錨

理解當前存儲股估值,需要先看基本面有多強。

SK 海力士 2026 年一季度營收達 525.8 億美元(按當期匯率折算),年增 198%。營業利潤 376.1 億美元,年增 405%,營業利潤率 72%,超過輝達同期的 65%,創半導體製造業歷史紀錄。

據 CNBC 報導,Counterpoint Research 分析師 MS Hwang 對此評論稱,一季度財報顯示 AI 推理對存儲的需求遠超預期,各家公司在搶奪供給。

這種暴利的根源,是結構性供不應求。

高盛 4 月報告估算,全球 DRAM 供需缺口預計從 3.3% 擴大至 4.9%,為 15 年來最嚴重。三星、SK 海力士、美光三家控制全球 95% 以上 DRAM 產能,但幾乎全部增量都被 AI 吞噬。

據 TrendForce 數據,2026 年一季度 DRAM 合約價季增暴漲 90% 至 95%,二季度漲幅雖收窄至 58% 至 63%,但 NAND 快閃記憶體合約價反而加速至 70% 至 75% 的季增漲幅。

HBM(高頻寬記憶體)是這輪漲價的核心。這種將多層 DRAM 晶片垂直堆疊的技術專為 AI 加速器設計,每生產 1GB 的 HBM 消耗約三倍於普通 DDR5 的晶圓面積,但單顆堆疊售價在 300 至 500 美元之間,利潤率是普通 DRAM 的三到五倍。SK 海力士目前佔據全球 HBM 市場約 57% 至 62% 的份額,是輝達 AI 加速器的首要供應商。

高盛估計 SK 海力士已鎖定輝達下一代 Rubin 平台 HBM4 訂單的約三分之二。SK 集團董事長崔泰源今年 3 月公開表示,全球晶片晶圓短缺可能持續到 2030 年,擴大產能至少需要四到五年,預計缺口超過 20%。

所以從基本面上來看,短缺還要持續一到兩年,且兩家公司合計控制全球約 70% 的 DRAM 產能,供需缺口短期內不會改變。

拐點時間線:新產能集中在 2027 年下半年之後

Counterpoint 在報告中明確提示:新產能投產一旦可見,價格急跌風險不可排除。具體時間線如下:

美光已將 2026 財年資本支出上調至 200 億美元,愛達荷州新晶圓廠 2027 年年中投產,新加坡 HBM 封裝廠同年貢獻產能。三星平澤 P5 工廠預計 2028 年營運。SK 海力士 M15X 設施 2027 年中啟用,另宣布投資 19 兆韓元建設新廠。

但擴產節奏仍遠慢於需求增長。

高盛測算,2027 至 2028 年美國數據中心帶來的存儲需求增量約為 9% 至 12%,而本地產能擴張幅度僅約 2% 至 4%。與此同時,HBM4 的到來將進一步加劇供需矛盾——HBM4 單堆疊所需 DRAM die 從 12 顆增加到 16 顆,每顆 AI 加速器晶片的 DRAM 消耗量增加 33%。

TrendForce 的判斷方向也是一致的:HBM3E 仍是當前出貨主力,HBM4 開始貢獻營收,但 AI 晶片升級延遲和庫存積累正在令增長動能放緩。真正的價格調整窗口可能出現在 2027 年下半年至 2028 年。

在此之前,供需缺口的絕對水平仍支撐高價格和高利潤率。在此之後,新產能集中釋放疊加可能的 AI 投資節奏放緩,價格急跌風險開始累積。

Counterpoint 強調,LTA(長期供應協議)鎖定量、客製化 HBM 策略、以及次世代製程轉換速度,將決定供應商之間的份額爭奪。換句話說,即便總量增長放緩,三巨頭之間的競爭格局仍在劇烈重組中。

對持倉者和觀望者分別意味著什麼?

6 月 22 日的登頂和 23 日的熔斷,濃縮了當前存儲板塊的核心矛盾:

存儲板塊的基本面仍在加速,例如海力士一季度利潤率 72%、供需缺口 15 年最大;但估值已經 price in 了極度樂觀的預期(SK 海力士年內已漲超 340%),而槓桿產品的過度集中,放大了任何方向的波動。

三星和 SK 海力士均在財報中警告,存儲短缺預計至少持續到 2027 年。

三星存儲負責人 Kim Jaejune 稱需求滿足率已降至歷史低位,客戶正在搶訂未來供給。但市場已經開始交易另一面的風險:韓國央行因半導體超級週期傾向升息,韓國國債在全球表現墊底。

目前公開的資料中統計,38 位分析師對 SK 海力士的一致評級為「強烈買進」,12 個月目標價均值約 271 萬韓元。韓國券商韓華投資證券剛剛也把目標價從 163 萬直接拉到 430 萬韓元。

所以綜合公開分析的觀點,大體的判斷是:

- 對持倉者:Counterpoint 和 TrendForce 均指向 2027 年下半年為最早的供需轉折點,在此之前基本面支撐仍在。但槓桿 ETF 引發的強平風險是與基本面無關的外生衝擊,倉位管理比方向判斷更重要。

- 對觀望者:存儲短缺對消費電子的傳導剛開始,手機和 PC 品牌商毛利承壓、低階產品線收縮是未來兩到三個季度的確定性事件。這條傳導鏈上的做空邏輯可能比追高存儲股更安全。