日元逼近40年最低:日本央行已加至1%,為什麼還是擋不住?

- 核心觀點:日本央行加息至1%並創紀錄干預匯市(11.7兆日圓),但日元仍跌至1986年以來最弱水平,顯示傳統政策防線失效。日元命運已完全被聯準會政策週期綁架,未來走勢取決於美國是否繼續加息、地緣政治緩解及日本央行進一步收緊訊號。

- 關鍵要素:

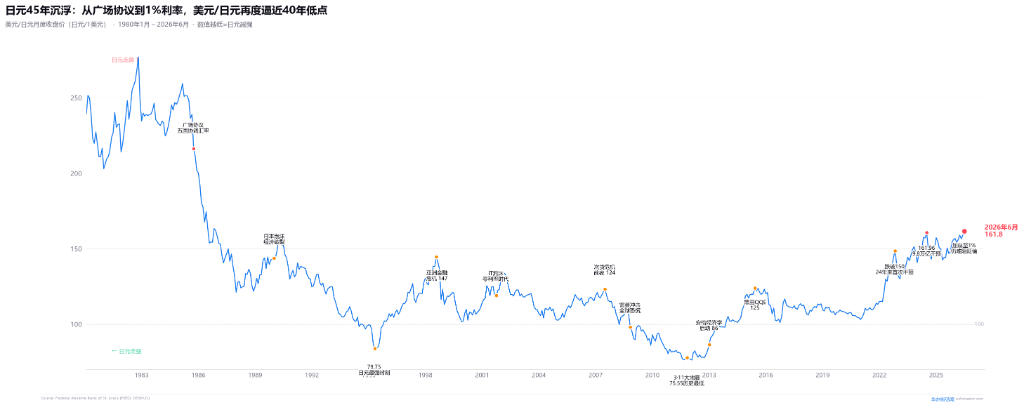

- 加息與干預雙雙失效:日本央行2026年6月加息至1%(31年最高),財務省5月創紀錄干預737億美元,但日元仍在161.57附近交易,逼近1986年低位162.25。

- 美日利差擴大是核心驅動:聯準會點陣圖顯示2026年底利率中位數上修至3.8%,9月加息機率升至34.4%,美日名義利差達263bp,套息交易利差回報依然可觀。

- 套息交易踩踏風險累積:2024年8月曾因日銀僅加息15bp引發日元急挫5%,當前利差和頭寸更為擁擠,BIS稱該策略為「在蒸汽壓路機前撿硬幣」,尾部風險集中。

- 日本面臨通膨與債務兩難:PPI同比漲6.3%,輸入型通膨惡化;但政府債務達GDP的250%以上,利率每升1%利息支出增3.7兆日圓,財政可持續性受限。

- 關鍵變量一:聯準會行動。若美國9月CPI持續超預期推動加息,美日利差將逼近300bp,日元或突破162.25進入無阻力區,直至165。

- 關鍵變量二:地緣政治緩解。6月22日美伊談判取得進展,若原油價格下降可緩解日本貿易逆差,為日元提供結構性支撐。

- 關鍵變量三:日本央行7月會議。儘管市場定價今年不再加息,若聲明中出現「進一步調整」措辭,可能邊際改變套息交易預期,但植田和男會後訊號存在不確定性。

原文來源:華爾街見聞

6月23日亞盤,美元兌日圓在161.57附近交投,距離上週創下的161.81僅一步之遙——那是1986年12月以來最弱的日圓。

而上週二,日本央行剛剛把政策利率加到了1%。31年最高。

也就是說:日本央行做了它力所能及範圍內最鷹派的事,日圓不僅沒漲,反而更弱了。

財務大臣片山皐月已經急到直接給美國財長貝森特打電話談匯率。日本在5月砸下了創紀錄的11.7兆日圓(約737億美元)干預匯市。市場現在盯著161.96——那是2024年7月的一個「防線」。一旦突破,下一個目標就是1986年12月的162.25。

但真正危險的信號不是價格本身,而是這一次,加息和干預兩道防線同時失效了。

1%的利率,350bp的利差

日本央行6月16日將政策利率從0.75%上調至1%,投票結果是7比1——只有一位委員反對。這是2024年3月啟動加息週期以來的第五次行動,也是1995年以來日本利率首次觸及1%整數關口。

如果你只看日本央行的行動本身,它在做的事已經很激進了。從-0.1%到1%,22個月內淨加110個基點。

但問題是:你加息,別人也在加,而且比你快得多。

美國聯邦基金利率目前在3.50-3.75%區間,聯準會6月會議維持不變——但背後的故事比表面兇險得多。

聯準會6月點陣圖顯示,19位FOMC參與者中18人提交了預測,其中9位預計2026年還會有加息。具體分佈:5人預測再加兩次(每次25bp),1人預測再加三次,3人預測一次。年末利率中位數從3月的3.4%跳升至3.8%,這是自2012年引入點陣圖以來最劇烈的單次上修。5月美國CPI錄得4.2%的三年新高,核心PCE年比仍卡在3%附近。

現在算一筆帳:美國利率3.63%,日本利率1.00%。名義利差263個基點。

但更狠的是長端利差:10年期美債收益率約4.45%,日本10年期國債收益率約2.65%——差距約180個基點。

再加上日本央行仍在繼續購債(雖然每季削減2000億日圓,但2027年4月前不會完全停止購買),日債收益率的上行空間被央行自己壓著。這意味著套息交易(借日圓、買美債)的年化利差回報仍然可觀——短端約263bp,長端約180bp,日本央行的購債操作人為壓制日債收益率,而市場定價隱含年內日銀不會再加息,套息的利差基礎看似穩固。

但要緊的風險不在於日銀會不會「大幅加息」。套息交易的殺傷力向來不在利率的小幅變動,而在於倉位擁擠疊加意外催化時引發的踩踏式平倉。2024年8月便是前車之鑑:日銀僅加息15bp至0.25%,疊加美國就業數據遜於預期,就觸發了日經單日暴跌12%、USD/JPY從156急墜至141的連鎖反應。BIS後來在復盤報告中做出了一個精準的定性——套息交易是「在蒸汽壓路機前撿硬幣」:低波動時期積累穩定收益,尾部風險集中爆發時瞬間巨虧。今天的利差比那時更寬,頭寸只會更擁擠。

JPMorgan資管的APAC首席市場策略師Tai Hui的原話更直接:「加息本身是預期之內的,真正讓人意外的是7比1的壓倒性支持——這說明委員會更擔心的不是增長,而是通膨。」

這句話反過來理解:日本央行內部已經形成了一個共識——1%還不夠。但市場並不相信它敢繼續加。

11.7兆日圓的「煞車皮」

如果加息擋不住,那就直接買日圓。

日本財務省5月29日公布的官方數據顯示,4月28日至5月27日期間,日本當局累計花費11.735兆日圓(約737億美元)干預匯市,創下單月干預規模的歷史紀錄。

其中4月30日(日本黃金週前夕)的單日行動規模最大:日圓一度從160.72急拉至155.50,日波動幅度超過3%,逆轉約5日圓。5月初還有追加操作,總規模估計在9.5-10兆日圓。

這已經是日本連續第三年動用大規模干預:

2024年4-5月:9.79兆日圓(約623億美元),觸發點位160.25

2024年7月:5.53兆日圓(約368億美元),觸發點位161.76

2026年4-5月:11.74兆日圓(約737億美元),觸發點位160.72

三年合計:超過27兆日圓,將近1800億美元。

但效果呢?每次都一樣:短期逆轉3-5日圓,然後在4到8週內回到干預前水平。

Monex Group的專家總監Jesper Koll有一個很形象的比喻:「不改變國內貨幣政策就去干預匯率,就像一邊踩煞車一邊右腳死踩著油門——最好的結果是乘客稍微顛簸幾下,最壞的結果是煞車片燒光。」

現在是「煞車片燒光」的時刻。

對比1985年廣場協議——當時G5協同行動,從政策、利率到財政全面協調,日圓從240升至200,實現了約17%的永久性趨勢逆轉。而今天日本是單邊作戰,美國財政部長貝森特只是「接了電話」,沒有任何協同行動的跡象。

沃什的沉默,比加息更可怕

市場原先對日圓的一個微弱希望是:聯準會可能會因為經濟疲軟而降息,從而收窄美日利差。

6月聯準會會議把這個希望徹底掐滅了。

聯準會主席沃什(Kevin Warsh)做了兩件意味深長的事:

第一,他拒絕提交點陣圖預測。 這是自2012年點陣圖引入以來,首位不提交個人預測的聯準會主席。沃什在任命前就公開批評過點陣圖製造了「虛假的精確感」(false sense of precision)。但他在6月會議上選擇沉默的時機十分微妙——恰好是通膨飆升至4.2%、委員會嚴重分裂的時刻。市場無法將這位主席「定位」在鷹鴿光譜的任何位置,不確定性本身就是一種壓力。

第二,會議聲明刪除了此前暗示「下一步行動將是降息」的措辭。 結合9個鷹派點、中位數升至3.8%,這等價於「我們雖然這次不加息,但加息已經擺上了下一張牌桌」。

市場定價反映了這種焦慮:CME FedWatch顯示,7月加息機率8.8%,9月升至34.4%,10月接近50%。到年底,市場定價的隱含利率約為3.95%。

換言之:目前3.63%的美國利率不僅不會降,年底前還有約三分之一機率再升到4%以上。

這意味著美日利差不僅不會收窄,還可能進一步擴大。

日本自己的通膨帳本

有一種常見反駁:日圓貶值有利於日本出口,日本政府其實樂見其成。

這種說法在2022年之前或許成立。但2026年的日本已經不是那個通縮經濟體了。

5月日本生產者物價指數(PPI)年比上漲6.3%,創三年多來最快增速,主因是能源成本飆升。雖然4月核心CPI回落至1.4%(受政府汽油稅減免和高中免費化等政策壓制),但日本央行在6月聲明中明確指出:「原油價格上漲帶來的成本傳導在B2B交易中正以較快速度推進,可能擴散至廣泛的消費者價格上漲。」

這背後是伊朗戰爭帶來的油價衝擊。雖然6月22日美伊談判取得進展(美國宣布60天豁免伊朗石油出口),布蘭特原油一度跌破77美元——但荷姆茲海峽的局勢離真正穩定還有距離。

對日本來說,進口能源價格上漲直接推高國內成本,而日圓貶值又放大了進口價格。首相高市早苗政府已透過3兆日圓補充預算補貼家庭能源開支,但財政空間並非無限。

更深刻的問題是:日本政府的債務存量和利率水平的矛盾。

日本政府債務約1250兆日圓(GDP的250%以上)。如果利率從1%繼續上行,僅利息支出就足以吞噬財政預算。據日本財務省估算,利率每上升1個百分點,政府年度利息支出將增加約3.7兆日圓。

這就是日本央行的困境:不加息,日圓繼續跌,輸入型通膨惡化;加息,政府債務利息支出飆升,財政不可持續。

下一步:三個變數決定方向

日圓能否止跌,不取決於日本單方面做了什麼——加息和干預兩條路都已經走到了能力邊界。真正的變數在東京以外。

變數一:聯準會是否真的再加息。

這是最關鍵的變數。當前市場定價顯示7月加息機率僅8.8%,但9月已升至34%,10月接近50%。如果未來兩個月美國CPI和核心PCE繼續超預期——6月SEP已將2026年PCE預測從2.7%大幅上修至3.6%——9月加息機率可能迅速向50%以上靠攏。屆時美日名義利差將逼近300bp,日圓大概率突破162.25,進入1986年以來的無人區。沒有廣場協議、沒有G5協同,上方直到165才出現下一個模糊的技術參考位。

變數二:美伊談判的實際落地。

6月22日美國宣布60天豁免伊朗石油出口,荷姆茲海峽局勢出現了難得的降溫窗口,布蘭特原油一度跌破77美元。如果最終協議在8月前達成,日本作為能源純進口國的輸入型通膨壓力將顯著緩解,油價下跌直接收窄日本貿易逆差,給日圓帶來結構性支撐——這是三種情景中最有利於日圓的方向。但地緣談判反覆是常態,不宜將此作為基準假設。

變數三:日本央行7月會議的態度。

6月加息至1%後市場定價已隱含今年不再加息——這是日圓弱勢的核心前提。但在PPI年比6.3%的背景下,如果7月聲明出現「仍有必要進一步調整寬鬆程度」的措辭,哪怕不立即行動,也能在邊際上改變套息交易的盈虧計算。不過植田和男缺席6月會議(住院)後尚未公開講話,7月會議的政策訊號存在不確定性。

結語

日圓的故事從來不只是匯率。

它是日本這個國家在全球化3.0時代的生存困境的濃縮:一個高齡化、高債務、能源依賴進口的經濟體,其貨幣政策自主權已經被美國利率週期徹底綁架。

日本央行把利率加到31年最高——不夠。日本財務省砸下1800億美元——不夠。財務大臣打電話到華盛頓——對面只是禮貌性地接了。

1986年,日圓在162的位置貶值到極限,隨後在廣場協議的餘波下大幅升值。那一年日本還是全球第二大經濟體,正在向第一發起衝擊。

2026年,日圓又回到了162。但這一次沒有廣場協議,沒有G5協同。只有日本自己在踩煞車——而油門在華盛頓腳下。