A "Yi-Zhong-Tian" Trillion-Dollar Market Cap: Who Reigns Supreme in Cost-Effectiveness?

- Core Viewpoint: This article deeply analyzes the cost-effectiveness differences among the A-share optical module trio "Yi-Zhong-Tian" (Eoptolink, Zhongji Innolight, TFC Communication) against the backdrop of the AI boom. It points out that their valuation logics differ, and reveals the deep-seated risk that China's optical module industry's profit pool is constrained by the upstream chip sector.

- Key Elements:

- Eoptolink, with a PEG ratio of approximately 0.30, emerges as the cost-effectiveness leader on paper. However, due to concentrated customers, 78% overseas revenue, and insufficient technological narrative, its low valuation includes a discount for "sustainability."

- Zhongji Innolight, as the industry leader, boasts the highest earnings certainty thanks to its dominant share in NVIDIA's 800G/1.6T modules. Yet, it trades at a lofty forward P/E of 73-74 times and faces geopolitical risks from being potentially added to the U.S. "1260H List."

- TFC Communication, the upstream "pick-and-shovel seller," enjoys gross margins exceeding 50% and benefits from the CPO architecture upgrade. However, its earnings elasticity is low, its valuation is the most expensive among the trio, and consensus institutional estimates are prone to errors due to the misapplication of module logic.

- Optical modules are essentially system integration; the upstream laser chip sector holds the real profit pool. Overseas players like Lumentum and Coherent show robust earnings. Furthermore, CPO requires their CW light sources, meaning the expansion of "Yi-Zhong-Tian" actually expands the upstream's turf.

- Breakthroughs by domestic manufacturers like Yuanjie Technology in chips such as 100G EML represent the hidden variable determining whether "Yi-Zhong-Tian" can transition from an assembly moat to the chip level and secure superior profits.

抖音博主「李一恩」找到了他的流量密碼。每天點評股市之前,他都要先喊一句口號,「還是那句話,時間會證明光模塊和算力的」。喊了一年多,單條影片的讚數從兩三千一路漲到四五萬,評論區湧進來的網友只問一件事,現在才「站在光裡」,是不是太晚了。

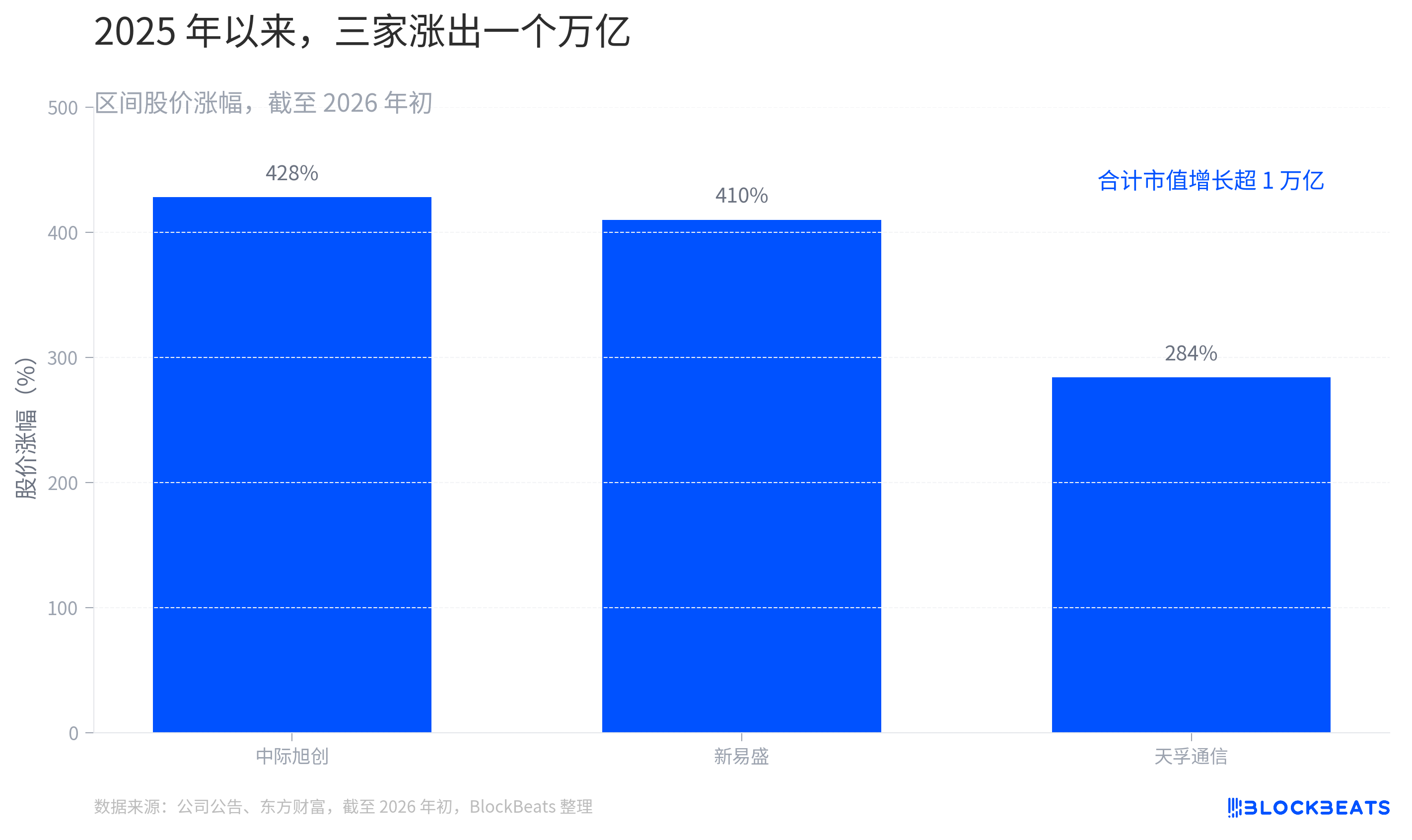

把網友焦慮串起來的那三個字,叫「易中天」。它不是《百家講壇》那位學者,而是 A 股給三家光模塊龍頭起的綽號:新易盛、中際旭創、天孚通信,各取一字。從 2025 年 4 月的低點算起,新易盛漲了 16 倍,中際旭創 17 倍,天孚通信 10 倍。早早買進去的人,賺翻了。

但故事講到 2026 年 6 月,劇情拐了個彎。6 月 5 日,「易中天」集體跳水,中際旭創單日大跌近 8%。6 月 11 日,新易盛盤中一度逼近跌停,CPO 概念開始回調。奪路而逃的人和蜂擁抄底的人,在天量成交裡完成了交接。

造富的故事已經被講爛了。真正沒人認真回答的問題是另一個:如果三家裡只能選一個,誰最值?我們在這篇文章裡不談「還能不能上車」,只拆一個問題:易中天裡,誰的性價比最高。

光模塊這輪行情,早就沒人按當期本益比看了。

原因很簡單,當一家公司的利潤還在以三位數的速度增長,用過去十二個月的利潤去算本益比,算出來的數字沒有意義。市場定價的錨,已經從「今年賺多少」切換到了「2026、2027 年能賺多少」。截至 2026 年初,三家公司 2025 年以來的股價漲幅分別是中際旭創 428%、新易盛 410%、天孚通信 284%,合計市值增長超過一萬億元。這一萬億,買的不是當下,是未來兩到三年的預期。

所以「性價比」在這裡不是「哪個股價低」,而是要拆成三把尺子來量。第一把是 PEG,也就是動態本益比除以增速,衡量「同樣的增長你付了多少錢」。第二把是盈利品質,衡量賺到的錢乾不乾淨、毛利率高不高。第三把是確定性的折溢價,衡量市場願意為「穩」額外付多少、為「不確定」扣多少。

三把尺子量下來,三家給出的是三個完全不同的答案。一個是數字上的性價比之王,一個是貴但穩的確定性,一個是最貴的確定性。

新易盛:數字上的性價比之王,但便宜有便宜的道理

先看那個數字上最便宜的。

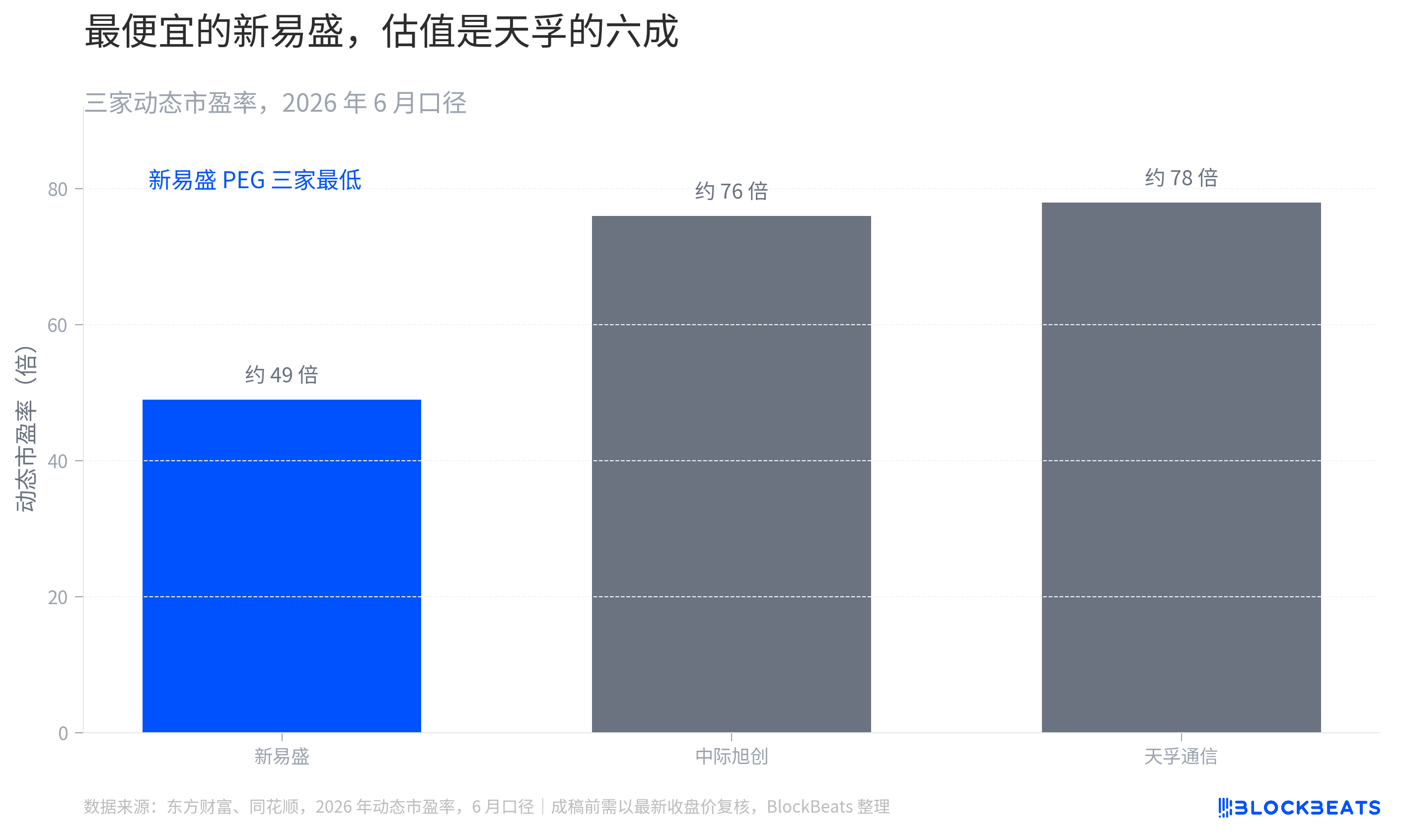

按 PEG 算,新易盛是三家裡最划算的。它 2025 年的歸母淨利潤同比增速接近 2.5 倍,顯著高於同期中際旭創的 89.5% 到 128%。第四季度淨利潤環比還在 +39%,1.6T 產品提前放量。增長這麼猛,估值卻最低。以 2026 年機構一致預期淨利潤計算,它的動態本益比只有約 22.8 倍,對應的 PEG 約 0.30,是三家裡最低。同樣一單位的增長,你為新易盛付的錢最少。

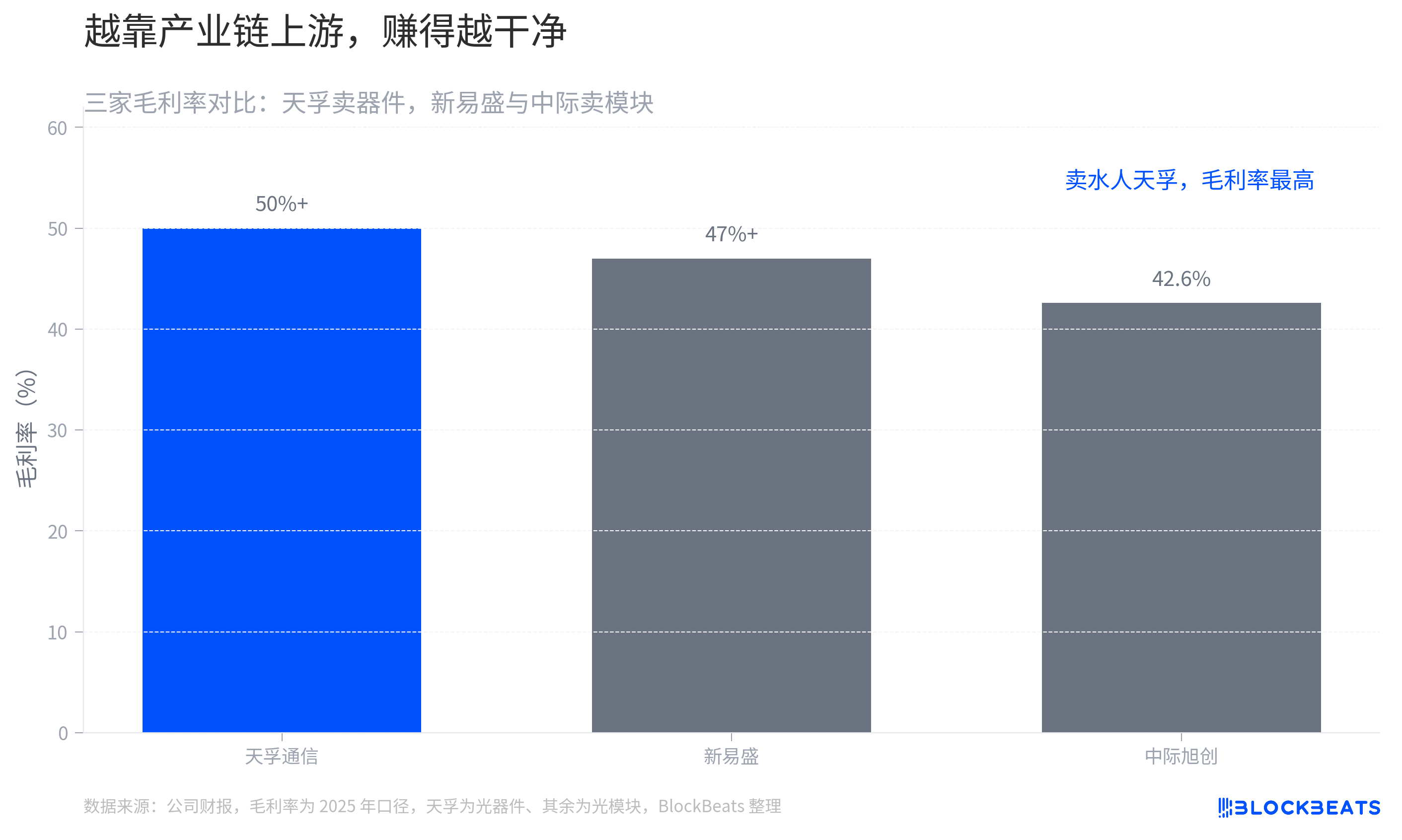

不止便宜,它賺的錢還最「乾淨」。2025 年業績裡,新易盛的非經常性損益只有 3300 萬元,毛利率維持在 47% 以上,靠的是垂直整合帶來的成本優勢。盈利品質這一項,它甚至壓過了規模更大的中際旭創。

故事講到這裡,新易盛看起來像個被市場低估的黑馬。但這恰恰是不能停在表面的地方。它的便宜,是折價,不是餡餅。

市場不會平白無故給一家高增長公司打折。新易盛被壓低的,是幾個真實的風險點。客戶集中度偏高,業績高度依賴少數幾個大客戶。海外營收佔比達到 78%,直接暴露在關稅和貿易限制的尾部風險裡。還有最關鍵的一點,「黑馬」的爆發力能不能持續。在長期技術敘事和前瞻佈局上,它講的故事不如中際旭創厚。市場給的那個低本益比,本質上是對「可持續性」打的折。

這個折價正在被部分修復。2026 年內新易盛股價漲幅已超過 79%,並開始籌劃赴港上市。資金在用腳投票,把它從「不被信任的黑馬」往「被重新定價的龍頭」上拉。便宜,但便宜在收斂。

那貴的那個,又穩在哪裡?

中際旭創:貴的確定性

中際旭創的性價比,不在便宜,在確定性。

把一組對比擺出來就懂了。2026 年第一季度,中際旭創單季營收 194.96 億元、淨利潤 57.35 億元。一個季度的淨利潤,就超過了它 2024 年全年的總和。同期,它的光通信收發模塊毛利率從 2024 年的 34.65% 提升到了 42.61%,提高了將近 8 個百分點。規模在漲,賺錢效率也在漲,這是龍頭才有的姿態。

支撐這種確定性的,是份額和技術代差。中際旭創拿下了輝達 800G 光模塊採購的一半以上。到了 1.6T 這一代,它憑藉率先完成輝達驗證的先發優勢,市場預期它能拿到 50% 到 60% 的份額。在去年第三季的業績說明會上,公司高層把節奏說得很清楚,「今年第三季,重點客戶開始部署 1.6T 並持續增加訂單……預計 2026 到 2027 年其他重點客戶也將大規模部署 1.6T」。為了接住這批訂單,公司在備晶片、擴產能,國內海外兩頭鋪。

代價是,它最貴。中際旭創的滾動本益比一度達到 73 到 74 倍,比新易盛高出 40% 以上。你為它付的,是一份「龍頭壁壘 + 技術領先」的溢價。這份溢價適合更看重確定性、且付得起貴的人。

但確定性不等於沒有風險,而且它的風險更偏「黑天鵝」性質。2026 年 6 月 8 日(美國時間),中際旭創被美國國防部列入「1260H 清單」。公司緊急回應,稱這一認定不符合客觀事實,公司既非軍工企業、也非軍民融合企業,未對經營產生實質性影響,訂單、生產、供應鏈一切正常。回應歸回應,對一家海外營收佔比高達 86.8% 的公司來說,地緣政治才是懸在頭頂那把真正的劍。它不影響基本面,卻能在任何一個交易日把估值砍下來一截。

把兩家模塊廠拆完,還剩一個根本不在同一張餐桌上的天孚。

天孚通信:最貴的確定性,賭的是下一代架構

天孚通信特殊在哪?它不是賣模塊的,是賣「水」的。

用一個產業鏈的類比最直觀。如果說中際旭創、新易盛是直接面對食客的餐廳,天孚通信就是給餐廳供貨的人。它把光引擎、光器件這些核心部件賣給下游的光模塊廠,由後者組裝成完整模塊再出貨。它不直接承接雲端廠商的訂單,但每一塊高端光模塊裡,都有它的東西。

身處上游,讓它擁有三家裡最高的毛利率,常年維持在 50% 以上,競爭格局也最清晰。更重要的是,它押中了一條確定性極高的長坡:CPO/NPO 架構。有機構測算,在一台高配 51.2T 交換機的價值鏈裡,天孚通信在 FAU、精密透鏡和光引擎封裝環節的合計潛在價值量,有望達到 7000 美元到 1 萬美元的等級。

對比傳統可插拔時代單機幾十美元的零部件產值,這是一次徹底的量價齊升。無論下游雲端廠商最終選哪家模塊方案,只要資料中心還在往更高效、更節能的架構演進,「賣水人」的位置就穩。

聽起來很美。但天孚的問題,恰恰也藏在「賣水人」這三個字裡。它彈性最小、估值最貴、而且最容易踩預期差。

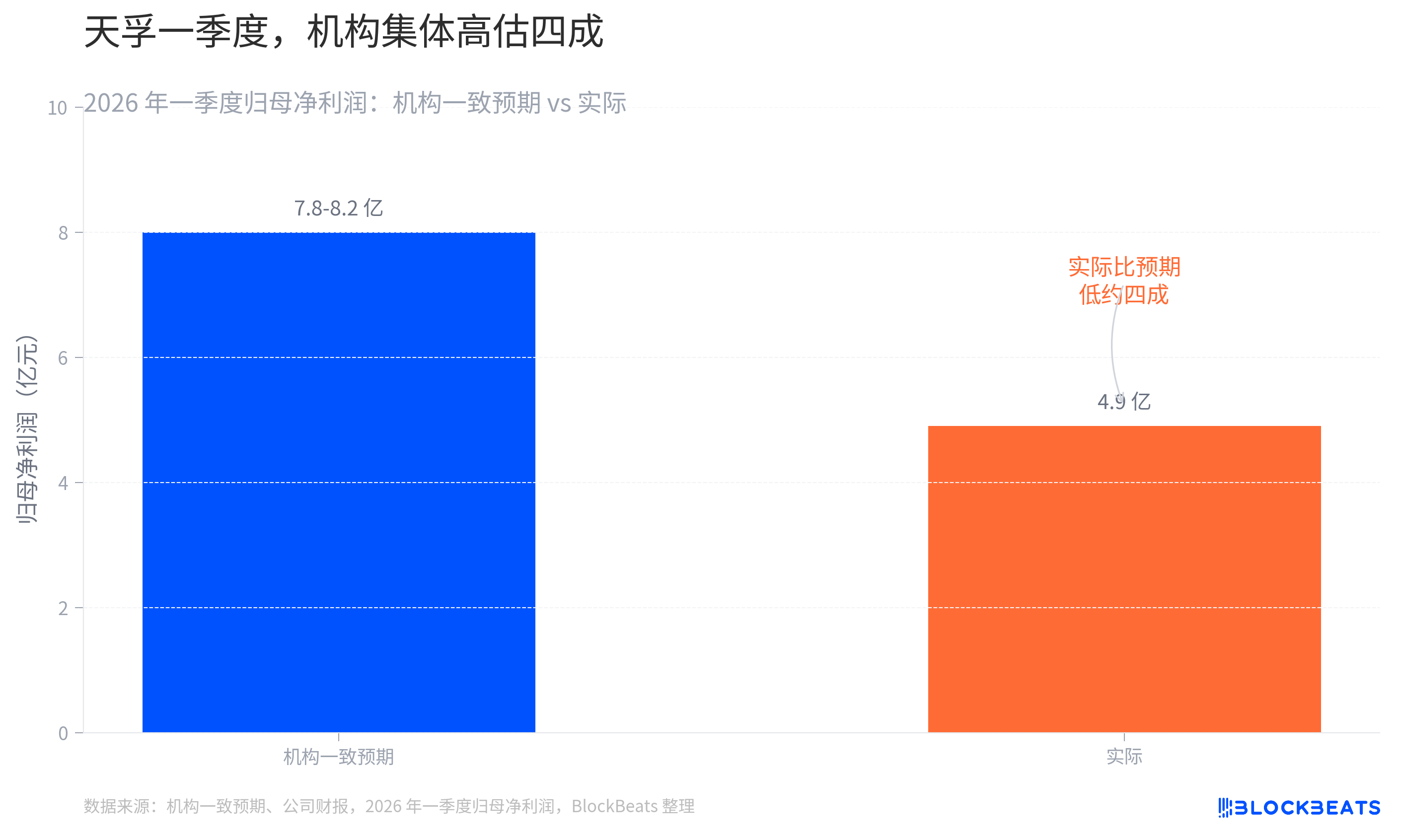

彈性小,是因為它的增長是溪流,不是脈衝。中際旭創、新易盛直接吃 AI 資本開支的脈衝式爆發,業績彈性巨大。天孚的增長穩,卻平緩。估值貴,是因為市場把這份確定性提前定到了天上。截至 2026 年 2 月 10 日,它的滾動本益比約 122 倍,遠高於另外兩家。而最容易踩預期差這一點,2026 年第一季剛血淋淋地演過一遍。機構一致預期它當季淨利潤在 7.8 到 8.2 億元,實際只有 4.9 億元。巨大的落差,是機構用模塊廠的脈衝邏輯去套一家光器件公司的結果。

這恰恰提醒了所有想給「易中天」排座次的人:天孚和另外兩家,不是一道菜。用賣整機的邏輯去給賣引擎的定價,本身就是一種誤讀。

到這裡,三家拆完了。但「性價比」這道題,還有一個所有人都沒算進去的隱藏變數。

利潤池根本不在他們手裡

回到那張牌桌,問一個更狠的問題:易中天賺的,到底是不是「好錢」?

光模塊的本質,是系統整合。採購光晶片、電晶片、光學器件,再用封裝工藝組裝成一個完整模塊。壁壘並不在組裝本身。真正的利潤池和護城河,集中在產業鏈的兩端:上游的雷射晶片,和交換晶片。中國廠商主導的,是中間那道組裝工序。

因此很多人關於「中際吊打 Lumentum、Coherent」的話就得分成兩層看。在模塊份額上,它成立。中際旭創確實把這兩家美國老牌廠商壓在身下。但在利潤品質上,是另一回事。

Lumentum 和 Coherent 守的恰恰是上游。它們靠垂直整合的雷射晶片供應對沖缺貨風險,磷化銦、砷化鎵這些 III-V 平台在高功率應用上的優勢,至今真實存在。而且這兩家根本不是被打趴下的手下敗將,是正在快速回血的上游玩家。Lumentum 在 2026 財年第一季營收年增 58%,毛利率從 28% 升到 34%。

Coherent 同期單季營收做到 18.1 億美元、年增 21%,資料中心與通訊業務已佔總營收的七成半、年增超過 40%,非 GAAP 毛利率提到 39.6%。

更刺的一點在後面。易中天這輪兆元估值,押的是 CPO 這代架構切換。而 CPO 離不開 CW 光源和磷化銦基板,這兩樣恰恰是美廠的腹地。Coherent 正在把磷化銦產能翻倍,它在美國德州 Sherman 的工廠是全球最先進的磷化銦產線,專門為包括輝達 CPO 在內的方案爬產 CW 雷射器。

易中天越是賭架構升級,就越是在替上游的美國晶片廠擴大版圖。所以易中天賺的是組裝和元件的錢,Coherent、Lumentum 賺的是晶片的錢。後者更薄、更慢,卻更持久。

這也是為什麼大家要把「源傑高功率雷射器」和「易中天」放在一起說。源傑科技代表的,是國產雷射晶片往產業鏈上游爬的努力。它的 100G EML 已在 2025 年通過客戶驗證、2026 年進入量產,CW 100mW 高功率光源也實現批量交付,第一季營收年增超過三倍。這一層若能在 EML、高功率雷射晶片這個最肥的卡點上真正突破,「易中天」的護城河才算從組裝延伸到晶片,綁定才真正結實。若爬不上去,性價比再高,也只是賺一份辛苦錢。

這才是衡量三家長期性價比真正的隱藏變數,不是誰的 PEG 更低,而是中國光模塊產業能不能把利潤池從上游搶過來。

時間會不會證明光模塊和算力,沒人知道。但至少,站在光裡的人,應該先想清楚自己站的是哪一束。