Surged 230% in 4 Months: How Far Can the Semiconductor "Bottleneck" Rally Go?

- Core Thesis: This round of US semiconductor bull market is driven by AI infrastructure, with the core logic being that "scarcity" commands strong pricing power. Manufacturing segments such as HBM memory, advanced packaging, and EUV lithography, due to their extremely high technological barriers, enjoy higher profit margins and pricing power than the design segment, reshaping the traditional "smile curve." This structural change has sparked intense long-short debates in the market regarding the duration of the bubble and the pace of capacity release.

- Key Factors:

- AI infrastructure demand far outpaces the speed of capacity expansion. Goldman Sachs has raised its 2026 DRAM supply-demand gap forecast to 4.9%. The unit price of HBM3E is approximately $300, and SK Hynix's entire 2026 HBM capacity has been fully booked by Microsoft, Google, and Nvidia.

- Memory and advanced process manufacturing have become the scarcest links with the highest barriers. Only three companies globally can mass-produce HBM, with SK Hynix holding a 50%-55% market share. TSMC's CoWoS capacity lead time is 52-78 weeks, and Nvidia has locked in 60%-70% of its capacity.

- In contrast, profit margins for replaceable segments like optical modules are being compressed. Chinese manufacturers dominate the 800G/1.6T market but have thin profit margins, with analysis indicating price pressure will intensify after 2026.

- Bullish arguments: Institutions like Wedbush, Goldman Sachs, and Morgan Stanley project AI capital expenditure to reach $1.6 trillion by 2031, DRAM prices could rise by 62% in 2026, and memory profits could sustain growth for 2-3 years.

- Bearish warnings: Michael Burry has heavily purchased put options, stating that the current rally resembles the 1999 internet bubble. Man Group warns that the leverage within AI financial structures is too high and expects the first wave of loan defaults to appear in 2027-2028.

- The key inflection point for capacity release is between the second half of 2027 and the first half of 2028, when the industry's capacity will increase by 20-30%. However, given that HBM demand's compound annual growth rate exceeds 40%, whether the supply-demand gap can be closed remains uncertain.

- Geopolitics represent a systemic risk. TSMC accounts for over 90% of global advanced process foundry capacity. Any escalation in cross-strait tensions or export controls could trigger a dramatic market repricing.

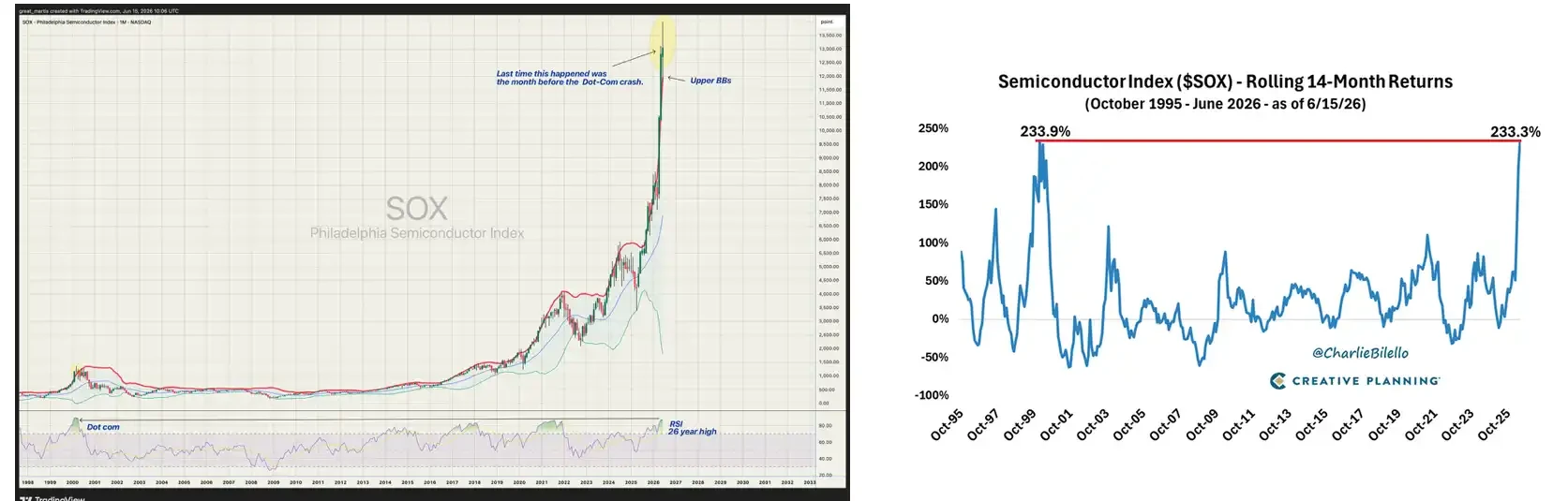

美股凌晨收盤,費城半導體指數 SOX 首次突破 14000 點,創下歷史新高。

歷史上 SOX 在 14 個月內漲超 230% 的時期只有兩次:1998 年 12 月到 2000 年 2 月,以及 2025 年 4 月到現在。

這輪半導體牛市的回報都非常集中且顯著。儲存三巨頭美光、SK 海力士、三星的年內漲幅分別達到約 141%、186%、114%。TSMC 美股 ADR 年內漲幅超過 50%。

輝達在 5 月 14 日創下 235.47 美元的歷史新高。博通、邁威爾、ASML 都在各自的細分賽道上刷新或逼近紀錄。整個 SOXX ETF 的 52 週低點是 148 美元,高點接近 369 美元,振幅接近 150%。

高盛在 4 月把 2026 年 DRAM 供需缺口預測從 3.3% 上調到 4.9%,稱之為 15 年來最嚴重的儲存短缺。HBM 的價格更誇張,HBM3E 單顆堆疊約 300 美元,即將量產的 HBM4 預估單顆 500 美元。海力士的 2026 年 HBM 產能早就被微軟、谷歌、輝達全部包下,有客戶甚至提前全額付了訂金搶產能。

顯然,AI 資料中心建設的速度,遠遠快於晶片產能擴張的速度。

稀缺,才是最賺錢的產品。

「卡脖子」的牛市

理解這句話,基本就能理解這輪半導體牛市的核心邏輯。誰卡住了 AI 基建的脖子,誰就拿到了最硬的定價權。反過來,誰的環節能被替代、能被壓價,哪怕需求再大,股價也漲不動。

光模組就是後者的典型。Photon Capital 4 月的報告指出,中國光模組佔據全球前十中的七席,卻沒有賺到多少錢,反而賺錢的還是晶片公司。中際旭創和新易盛在 800G、1.6T 光模組上的出貨量和成本控制力已經是全球一線水準,直接擠壓了 Coherent、Lumentum 這些美股光模組公司的利潤率。需求翻倍,利潤率反而被壓薄。原因只有一個:光模組的組裝環節不夠稀缺。

而儲存,成了這一輪美股半導體裡最硬的主線。本質上就是因為卡住了脖子,而且越卡越緊。

HBM 不是普通 DRAM。3D 堆疊、TSV 矽穿孔、專用封裝工藝,每一層技術壁壘都是十幾年重資產投入的結果。全球能量產 HBM 的只有三家公司,海力士拿走了大約一半的份額。

有意思的是,這個邏輯放大到宏觀的國家層面同樣成立。

AI 資料中心基建的真正贏家,並不是「所有半導體國家」,而是那些在過去幾年甚至幾十年裡,剛好在某個不可替代的環節上建成了稀缺產業集群的國家和地區。稀缺,才是重點。

每個地區都有自己的主賽道

在美股社群裡看到有人提出這個觀點,非常有意思。

站在價值鏈最頂端的還是美國。

輝達、AMD、博通的 ASIC 設計,Synopsys 和 Cadence 的 EDA 工具,Arista 的 AI 網路,三大雲端廠商把算力打包成服務賣給全世界。谷歌、亞馬遜、微軟都在加速自研 ASIC。博通和邁威爾合計拿下了客製化 ASIC 代設計市場約 95% 的份額,光谷歌每年在 TPU 開發上就給博通花大約 80 億美元。

製造端的核心節點在台灣和韓國,但兩者吃的完全是不同的飯。

而台灣這邊是圍繞 TSMC 和先進封裝展開。3nm 和 2nm 製程全球只有台積電能大量生產。TSMC 三座 CoWoS 後端工廠全部滿載,交期 52 到 78 週,輝達一家就鎖定了 60% 到 70% 的 CoWoS 產能。TSMC 正在把月產能從 2024 年底的 3.5 萬片擴張到 2026 年底的 13 萬片,接近四倍。但即便擴了這麼多,產能仍然緊張。台灣的伺服器代工體系,鴻海、廣達、緯創,也跟著 AI 伺服器出貨量一起放量。

韓國的故事則完全圍繞儲存展開。海力士拿下全球 HBM 大約 50% 到 55% 的市場份額,三星佔 19% 到 35%,美光大約 5% 到 20%。HBM 和普通記憶體不是一回事,3D 堆疊、TSV 矽穿孔、專用封裝工藝,每一層技術壁壘都是韓國企業過去十幾年持續砸錢的結果。

日本和荷蘭的角色也很重要。東京電子做半導體設備,信越化學和 SUMCO 做矽晶圓,味之素做 ABF 基板材料。日本在晶片終端產品的競爭裡早就出局了,但它在材料和精密加工上的位置,到今天沒人能替代。

而荷蘭就更直接了,ASML 壟斷 EUV 曝光機。摩根 1 月給 ASML 大幅上調了目標價到 1400 歐元,預測 2027 年將是 ASML 利潤增速最高的一年,EPS 年增 57%。他們把這個判斷建立在三個驅動力上:先進邏輯代工產能擴張超預期、DRAM 儲存領域大規模擴產、以及整體需求表現好於預期。BESI 等荷蘭封裝設備公司也在 AI 晶片封裝需求爆發中拿到了大量訂單。

中國和歐洲的切入點不一樣,但邏輯是類似的,都是在 AI 基建的某個具體環節上建立了成本優勢或交付能力。

中際旭創和新易盛在 800G、1.6T 光模組上的出貨量和價格控制力是全球一線水準。但 Photon Capital 的分析也提醒了一個重要的時間窗口:當前光模組公司的高利潤率,來自 800G 產能階段性短缺帶來的臨時定價權。等到 2026 年下半年到 2027 年 1.6T 量產起來,二三線廠商也把產能補上來之後,模組端的價格壓力會很快到來。

歐洲這邊,Schneider Electric、ABB、Vertiv 這些做配電和散熱的公司,在資料中心用電量暴增的背景下接到了遠超預期的訂單。Wedbush 的估算,2026 年 hyperscaler 的 AI 基礎設施支出約 7250 億美元,年增 77%,其中電力基礎設施是增速最快的子項之一。

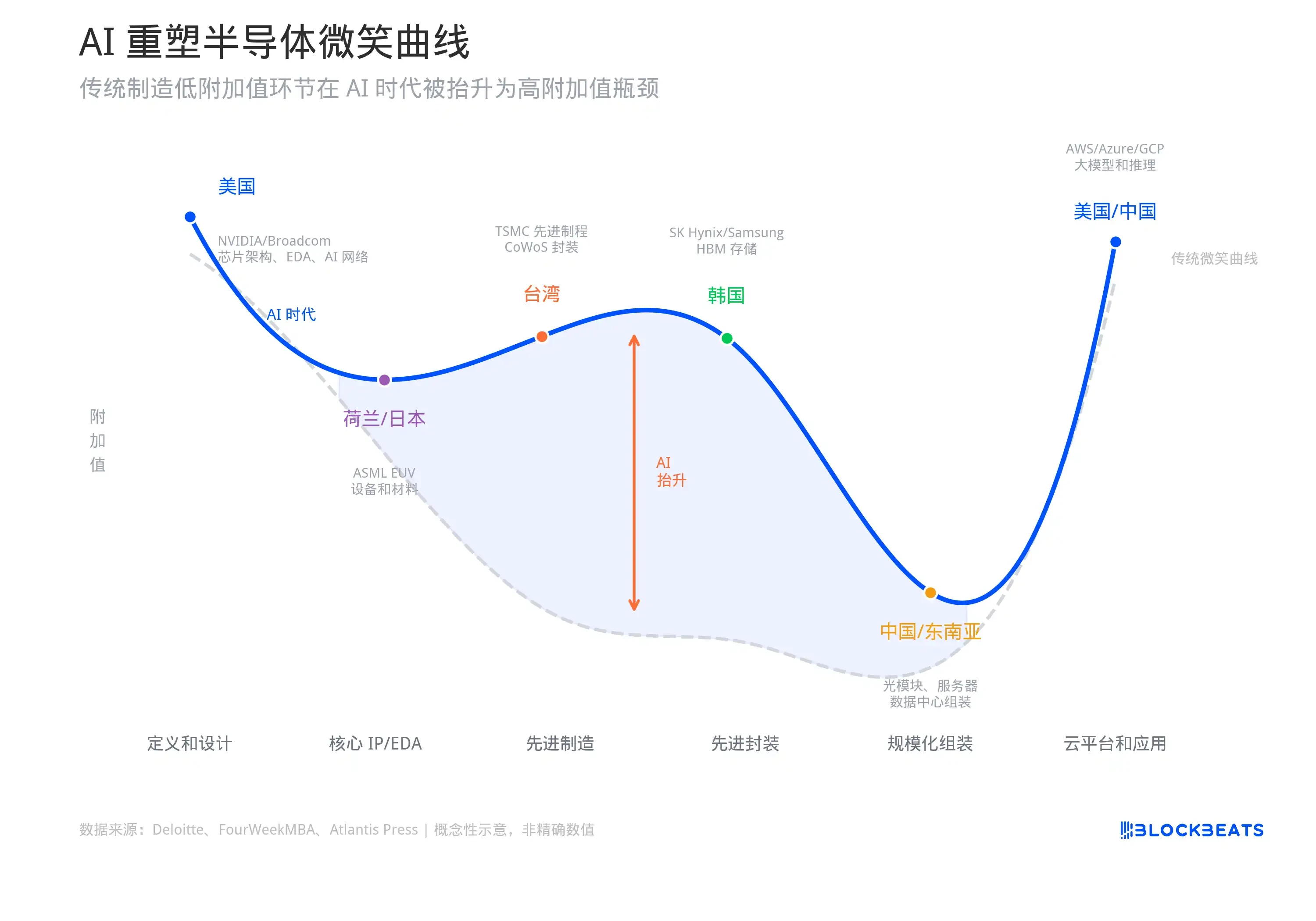

AI 重塑半導體「微笑曲線」

如果用微笑曲線來總結這張圖:左端的美國負責「定義和設計」,中段偏高的台灣、韓國、荷蘭、日本負責「把先進晶片製造出來」,中段偏低的台灣、中國、東南亞負責「規模化組裝」,右端的美國和中國負責「雲端平台、模型和客戶入口」。

這條曲線的原創者是 Acer 創辦人施振榮,1992 年他用這個模型解釋為什麼 PC 組裝利潤最薄。

但三十年後,AI 資料中心正在改寫這條曲線的形狀。

FourWeekMBA 的價值鏈分析和 Atlantis Press 今年發的一篇論文都指向同一個結論:AI 把傳統微笑曲線的中間段重新抬升了。TSMC 的先進封裝 CoWoS、海力士的 HBM 堆疊、ASML 的 EUV 曝光機,這些環節在傳統製造業微笑曲線裡屬於利潤最薄的「中間製造段」,但在 AI 時代它們變成了最稀缺的資源,利潤率和定價權並不比設計端和應用端低。

論文的數據顯示,輝達 2023 到 2024 年的毛利率是 72.72%,淨利率 48.85%。但 TSMC 2026 年 Q1 的毛利率也達到了 66.2%,淨利率 50.5%。設計端和製造端的利潤率差距正在縮小,這在半導體行業的歷史上是前所未有的。

傳統微笑曲線認為製造環節利潤最薄。AI 把其中最難的製造環節變成了最稀缺的資源。

摩根 3 月那份亞洲半導體研報總結,有類似的結論:2023 到 2024 年 AI 週期主要集中在 GPU,2025 到 2026 年需求開始向更廣泛的產業鏈擴散,儲存、先進封裝、客製化 ASIC、資料中心網路都在接棒。

每一輪瓶頸輪轉,都會把一批之前被忽視的公司推上前台,同時讓上一輪漲幅最大的標的進入消化期。

牛還能跑多遠?多空觀點博弈

我們先來聽聽多頭的。Wedbush 的 Dan Ives 5 月在 CNBC 上直接喊出那斯達克未來一年看 3 萬點,理由是 AI 晶片需求仍然遠遠大於供給。高盛給出的數字更具體,2026 年全球 AI 資本開支約 7650 億美元,到 2031 年將攀升至 1.6 兆。

摩根在 3 月發的亞洲半導體研報裡明確寫道:AI 算力投資仍然處於擴張階段,半導體行業正在進入一個新的結構性需求週期。

儲存方面的多頭判斷更加激進。高盛最近把 2026 到 2028 年的 DRAM 供需缺口預測全部下調到更深的短缺區間,2027 年從之前的 -2.5% 修正到 -5.9%,幾乎翻倍。他們給出的判斷是:這輪儲存週期和過去不一樣,AI 伺服器需求的能見度更高,供給增長被長期鎖單協議卡死,價格上漲的持續時間會比市場預期更長。

高盛甚至給鎧俠一口氣上調了 2027 到 2029 年三年的營業利潤預測,幅度從 16% 到 48%,理由是這輪高利潤可以持續兩到三年。對一家做儲存這種強週期生意的公司,給出「高利潤持續三年」的判斷,這在華爾街是非常罕見的。

摩根的態度轉變更有意思。他們在 2024 年還在喊「DRAM 寒冬」,預測價格從 2024 年 Q4 開始多年下跌。結果到了 2025 年,直接翻轉成超級週期論,預測 2026 年 DRAM 價格漲 62%,海力士和三星的盈利將超出共識預期 30% 到 50%。

但空頭的聲音也不小,而且來頭不小。

Michael Burry 在 5 月公開警告這輪半導體行情和 1999 到 2000 年網路泡沫的最後幾個月高度相似。SOX 年內漲 65%,單週漲 10%,SOXX ETF 比 200 日均線高出 60%,這種技術面的拉伸程度在歷史上很少能持續。SEC 的持倉披露顯示他買了大量 SOXX、QQQ、輝達、Palantir 和 Oracle 的賣權,到期日設在 2027 年 1 月,履約價遠低於當前股價。

英仕曼 Man Group(全球最大的上市避險基金之一)6 月發了一篇長文專門拆解 AI 泡沫風險。他們的核心觀點是:圍繞 AI 的金融架構已經變得過大、過度槓桿化,並且過度依賴少數幾個相互關聯的參與者。

他們特別提到,大量 AI 資料中心建設是透過私募信貸融資的,而這些貸款的抵押物是「像手機一樣快速貶值的硬體,而不是像建築物一樣的長期資產」。第一波違約可能出現在 2027 到 2028 年,屆時初始租約到期,融資假設和現實之間的差距將變得無法迴避。

往前看,幾個時間節點值得我們關注。

美光 6 月 24 日發布財報,HBM 需求和產能分配的前瞻指引將決定儲存板塊整個夏天的走向。輝達的下一次財報同樣關鍵,如果 AI 晶片需求出現哪怕輕微的減速訊號,整個板塊的情緒會再次被重新定價。

更遠一點看,產能釋放的時間線是真正的分水嶺。海力士的 M15X 工廠預計 2027 年中放量,Yongin 新廠提前到 2027 年 2 月。三星的 P5 工廠 2028 年投產。美光的 Idaho Fab 1 預計 2027 年中貢獻產出。

這些加起來,行業產能將在 2027 年下半年到 2028 年上半年增加 20% 到 30%。問題是 HBM 需求的複合年增長率也在 40% 以上。供給追不追得上需求,取決於 AI 資本開支有沒有在那之前放緩。

最後一個變數是地緣政治。半導體供應鏈的集中度越高,黑天鵝的衝擊就越大。TSMC 一家公司占全球先進製程代工 90% 以上,這個數字在牛市裡是效率,在衝突場景下是系統性風險。台海、美國對華出口管制的升級路徑、日荷在設備管制上的配合程度,這些因素在行情好的時候沒人願意討論,但一旦有事,定價速度會比任何基本面變化都快。