SK海力士這波還能再漲一倍嗎?

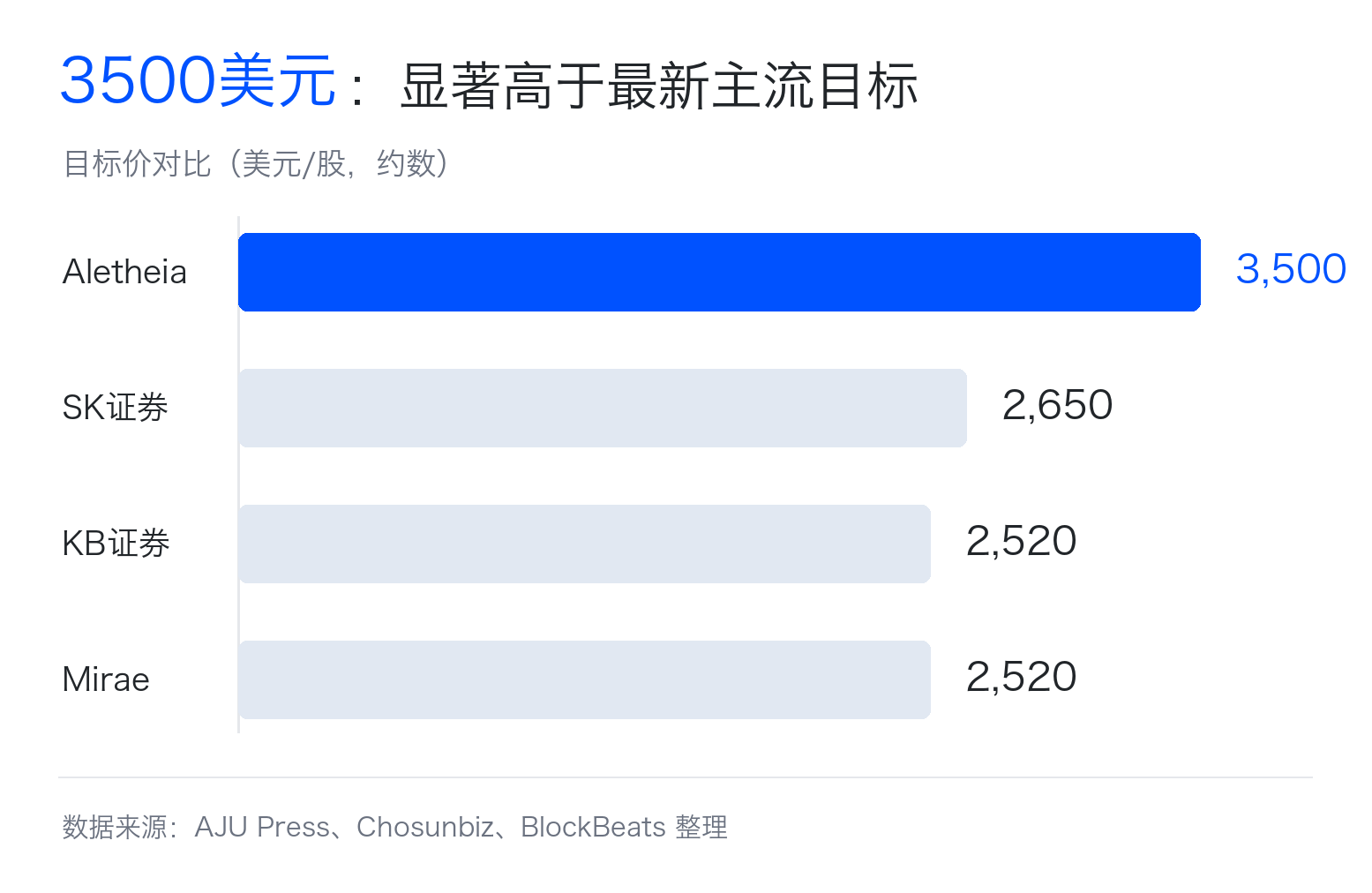

- 核心觀點:Aletheia Capital 將 SK 海力士目標價上調至約 3,500 美元,遠超主流機構的 2,000-2,520 美元區間。這一大膽定價的核心在於押注 AI 驅動的 HBM 短缺、DRAM 漲價及自由現金流改善能持續至 2027 年,挑戰市場對存儲行業的週期性折價。

- 關鍵要素:

- Aletheia 目標價 3,500 美元,顯著高於 SK Securities(約 2,000 美元)及 Mirae Asset(約 2,520 美元),分歧本質是對 2027 年利潤基數與估值倍數的判斷。

- HBM 不僅是高成長產品,其高產能消耗會擠壓普通 DRAM 供給,推升全行業記憶體價格曲線,成為 SK 海力士利潤的放大器。

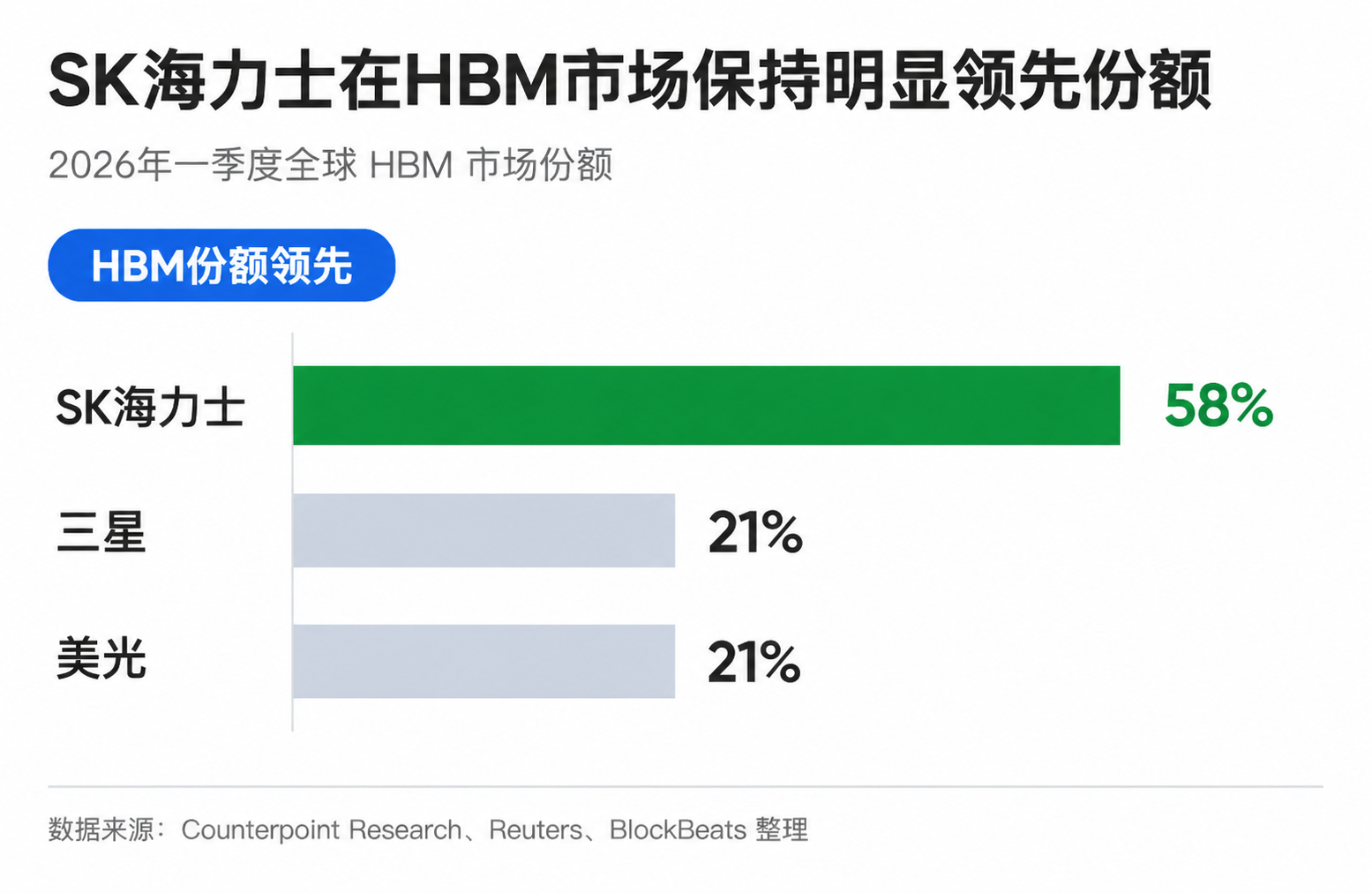

- SK 海力士憑藉先行者優勢,2026年第一季全球 HBM 市佔率約 58%,並已與關鍵客戶完成 2026 年供應討論,享有供應鏈溢價。

- 3,500 美元目標價需同時滿足 HBM 價格強勁、DRAM 價格穩定、市佔率領先及資本支出可控等條件,任一環節不如預期則可能轉為高景氣外推。

- 主流機構雖上調目標價至 2,000-2,520 美元,但仍保留週期性折扣,未將短缺狀態外推為新常態。

TL;DR

- Aletheia Capital 將 SK 海力士目標價上調至約 3,500 美元,明顯高於多家主流機構約 2,000 至 2,520 美元的目標區間。

- 這一定價分歧的核心,是市場是否願意相信 HBM 短缺、DRAM 漲價和自由現金流改善能夠延續到 2027 年。

- 關聯標的:SK 海力士、三星電子、美光、NVIDIA 供應鏈。

Aletheia Capital 在今天發布的一份報告中將 SK 海力士目標價上調至約 3,500 美元,直接推到遠高於主流機構目標區間的位置。

Aletheia Capital 是一家總部位於香港、面向機構投資者的獨立研究與投資諮詢機構,覆蓋亞洲科技硬體等板塊;相比之下,公開報導中 SK Securities 的目標價約 2,000 美元,Mirae Asset 和 KB Securities 約 2,520 美元。

3,500 美元的目標價真正激進的地方,不只是比主流機構更樂觀,而是要求市場相信三件事會同時發生:HBM(AI 晶片用高速記憶體)持續短缺,普通 DRAM 繼續漲價,AI 伺服器需求把儲存景氣和自由現金流一起撐到 2027 年。

市場已經承認 SK 海力士應該被重估,分歧在於重估能走多遠;主流機構多數仍保留週期行業折扣,3,500 美元則是在重估之後繼續拉出一個樂觀尾部情景。

分歧落在 2027 年利潤基數

3,500 美元最容易被誤讀成一個簡單估值問題:只要給 SK 海力士 10 倍 2027 年利潤或自由現金流倍數,股價就能繼續上行。難點不在倍數本身,而在 2027 年公司到底能賺多少錢、能留下多少現金。

儲存公司利潤波動很大。景氣上行時,價格上漲、庫存消化、利潤率快速擴張。景氣下行時,新產能釋放、客戶砍單、價格回落,盈利可能很快掉頭。這也是市場長期給儲存公司較低估值倍數的原因。

即便 SK 海力士當前盈利強勁,公開報導提到的 12 個月遠期本益比仍在個位數區間。市場不是看不見 AI,而是在擔心這輪上漲最終仍會按週期高點定價。

Aletheia 流傳出的激進目標價,挑戰的是這種週期折價。按公開轉述,它押注 AI 硬體需求持續推高 HBM 和 DRAM 價格,SK 海力士 2027 年自由現金流顯著超出當前多數預期,所以可以用更高基數重新定價。

問題在於,3,500 美元要求多個變數同時站在有利一側:HBM 價格繼續強,普通 DRAM 價格不被新產能打下來,SK 海力士維持領先份額,資本開支沒有吞掉太多現金,市場還願意給週期股一個不低的倍數。任何一環低於預期,目標價就會從結構性重估變成高景氣外推。

HBM 把短缺傳導到普通記憶體

HBM 能改變 SK 海力士定價邏輯,是因為它不是普通記憶體的小升級,而是 AI 加速卡旁邊的核心組件。AI 晶片算得再快,如果數據餵不進去,整體效能也會被卡住。HBM 的作用,就是給 GPU 或 AI 加速器提供更高頻寬的數據通道。

普通投資者可以把它理解成:GPU 是引擎,HBM 是高速供油系統。引擎越強,對供油系統要求越高。過去市場交易 AI 硬體,最先看 NVIDIA GPU。現在市場越來越意識到,GPU 能不能出貨、AI 伺服器能不能堆起來,也取決於 HBM 供給。

HBM 的供給也不是把普通 DRAM 產線稍微改一下就能立刻放量。它需要更複雜的堆疊、封裝和客戶認證,還會消耗更多晶圓面積與先進封裝資源。生產同等容量的 HBM,通常會佔用比普通 DRAM 更多的產能資源。

這會把影響擴散到普通記憶體。廠商把更多資源轉去做 HBM,普通伺服器、PC、手機等領域使用的 DRAM 供給會變緊,DRAM 平均售價也可能被推高。

這正是約 3,500 美元目標價能講通的核心機制。如果 HBM 只是一個增長很快的小產品,它只能提升 SK 海力士的一部分收入。如果 HBM 同時擠壓普通 DRAM 供給、抬高整個記憶體價格曲線,它就會成為全公司利潤率和現金流的放大器。

但 HBM 短缺只能拉長週期,不能消滅週期。三星、美光都在追趕,SK 海力士自己也會擴產,新晶圓廠和封裝能力終究會反映到供給端。爭議的核心不是短缺有沒有,而是短缺能持續多久、價格還能強多久。

SK 海力士吃到最直接的供應鏈溢價

SK 海力士成為這輪重估的核心,不只是因為它是儲存公司,還因為它在 HBM 裡跑得最快。據 Reuters 轉述 Counterpoint 數據,2026 年第一季 SK 海力士全球 HBM 份額約 58%,三星和美光各約 21%。Reuters 也曾稱其為 NVIDIA HBM 供應鏈中的重要供應商。

這種領先在半導體供應鏈裡很值錢。AI 晶片廠商選擇 HBM,不只看價格,還要看效能、良率、穩定性和認證進度。越早通過客戶認證,越容易進入下一代產品合作窗口。越早鎖定訂單,越容易在產能規劃和價格談判中佔據主動。

這也是 2026 年供需可見度受到關注的原因。據 Reuters 2025 年報導,SK 海力士已完成與關鍵客戶的 2026 年 HBM 供應討論。多篇行業報導也指向 HBM 短缺可能延續至 2027 年。對投資者來說,2026 年業績至少不是完全靠故事支撐。

SK 海力士的受益也不局限於 HBM 收入本身。由於 HBM 佔用更多產能,普通 DRAM 供給被擠壓,傳統記憶體業務也可能受惠於價格上漲。AI 需求先透過 HBM 進入財報,再透過產能再分配影響整個 DRAM 價格。

這解釋了為什麼機構目標價不斷上修。即便不接受 3,500 美元這種極端情景,約 2,000 至 2,520 美元區間的目標價也說明,主流機構已經在重新計算 SK 海力士 2026 至 2027 年利潤彈性。差別在於,它們多數仍保留了週期行業應有的折扣,沒有把 2027 年後的緊缺直接外推成新常態。

一倍漲幅要等三件事兌現

Aletheia 流傳出的 3,500 美元目標價,本質上押注需求繼續強、供給繼續緊、現金流繼續超預期。過去兩年,雲端廠商和 AI 公司大規模採購 GPU,帶動 HBM 需求爆發;接下來市場要看的,是推論、企業 AI 和客製化 ASIC 能否繼續擴大記憶體消耗,讓需求不只停留在訓練叢集。

供給端同樣不能太快鬆動。2026 年的緊張相對容易理解,因為產能、封裝和客戶認證都有滯後;到 2027 年,三星、SK 海力士、美光的新產能與新產品都會逐步進入市場。若新增供給快於預期,HBM 價格漲幅可能收窄,普通 DRAM 也會重新面對壓力。

最終還是要落到現金流。儲存行業景氣上行時,公司往往會增加資本開支,擴產、升級製程、佈局先進封裝。利潤增長不一定全部留在帳上,如果 SK 海力士需要用更大投資維持領先,3,500 美元的目標價依賴的自由現金流基數就會被削弱。

因此,這個目標價更適合被看作樂觀情景,而不是已經驗證的市場共識。2027 年才是真正的觀察窗口:只要 HBM 價格、DRAM 均價、供給節奏和自由現金流繼續站在有利一側,市場會相信 AI 正在抬高記憶體行業的利潤中樞;如果價格先鬆、供給先到、現金流被資本開支吞掉,約 3,500 美元就會從重估錨變成情緒高點。