**Output:** 参与SpaceX万亿IPO之前,你需要先看懂这几组数字

- 核心觀點:SpaceX 將以固定價135美元在納斯達克上市,募資約750億美元,估值1.75-1.8萬億美元。其市場爭議集中於94倍市銷率的高估值、階梯式提前解禁帶來的賣壓,以及納斯達克為此修改規則導致的被動資金接盤風險。

- 關鍵要素:

- SpaceX 2025年收入約187億美元,淨虧損約49億美元,對應約94倍市銷率,業務包含火箭發射、Starlink及未商業化的Starship和AI。

- 散戶分配比例達新發股票的30%(約225億美元),遠超傳統大型IPO的5%-10%,可能從其他市場(如加密資產)抽取流動性。

- 內部人士鎖定180天,但採用階梯式提前解鎖結構,最早在首個財報後(7-9月)即可賣出20%股份,賣壓或早於預期。

- 納斯達克為SpaceX修改「快速納入」規則,允許其在15個交易日內進入Nasdaq-100指數,低流通盤(4.3%)導致被動基金被迫以高權重買入。

- 承銷商估值分歧巨大:Goldman預測2030年AI部門收入3220億美元,而Morningstar公允價值僅7800億美元,不到IPO目標一半。

- 鏈上定價激進,Binance的SPCXUSDT合約對應估值已超2萬億美元,Polymarket市場押注突破2萬億美元的概率超70%。

SpaceX 將於明天開盤時登陸那斯達克。

每股 135 美元,計劃發行約 5.56 億股,募資約 750 億美元,對應估值約 1.75 兆至 1.8 兆美元。市場消息稱認購需求超過 2500 億美元,接近 4 倍超額認購。

Goldman Sachs 和 Morgan Stanley 擔任兩大主承銷商,整個承銷團共 23 家投行參與。Goldman 拿到了俗稱「lead left」的位置,名字印在 S-1 首頁左上角,也是實際管理帳簿的那家。這個安排有些微妙的是:Morgan Stanley 跟馬斯克合作關係超過 15 年,從 Tesla IPO 到收購 Twitter 的融資,一路跟下來,但這次卻屈居第二。

區域分銷層面,Barclays 負責英國,Deutsche Bank 和 UBS 覆蓋歐洲大陸,Royal Bank of Canada 負責加拿大,Mizuho 負責亞洲。

這套豪華陣容,按募資規模估算,這筆交易帶給華爾街的承銷費總池子可能在 8 億至逾 10 億美元之間。

這次沒有「價格區間」。SpaceX 直接繞過了傳統 IPO 的路演詢價環節,以固定價 135 美元直接開放認購,帳簿預計在 6 月 8 日至 10 日關閉,6 月 11 日定價。

股票結構上,SpaceX 此前已獲批 5 拆 1 股票分割。上市後馬斯克仍將保持極高投票權,普通股東拿到的是經濟敞口,不是控制權。鎖定期方面,內部人士 180 天解禁,時間點被精確安排在納斯達克 12 月中旬指數再平衡窗口前後,屆時被動資金也將按規則被迫大量買入。

這次 IPO 新發約 5.56 億股,上市後全部進入流通盤,占公司總股本約 4.3%。其中 30% 分配給散戶,折合約 225 億美元,是美國大型 IPO 慣例 5% 至 10% 的三倍。Morgan Stanley 旗下 E*Trade 平台負責服務中小散戶,Bank of America 負責美國高淨值客戶,Fidelity、Robinhood、Charles Schwab、SoFi 均已開放認購通道。

SpaceX 會抽乾大盤嗎

直覺上,一個募資 750 億、散戶份額占新發股票 30% 的 IPO,必然要從別處抽走流動性。

散戶得從某個地方湊出這筆現金,最順手的就是賣掉手裡的股票和加密資產。最近幾週比特幣承壓,可能有一部分就來自這裡。

那麼大型科技公司 IPO,是否意味著必然抽乾大盤,我們可以先看一組背景數據。

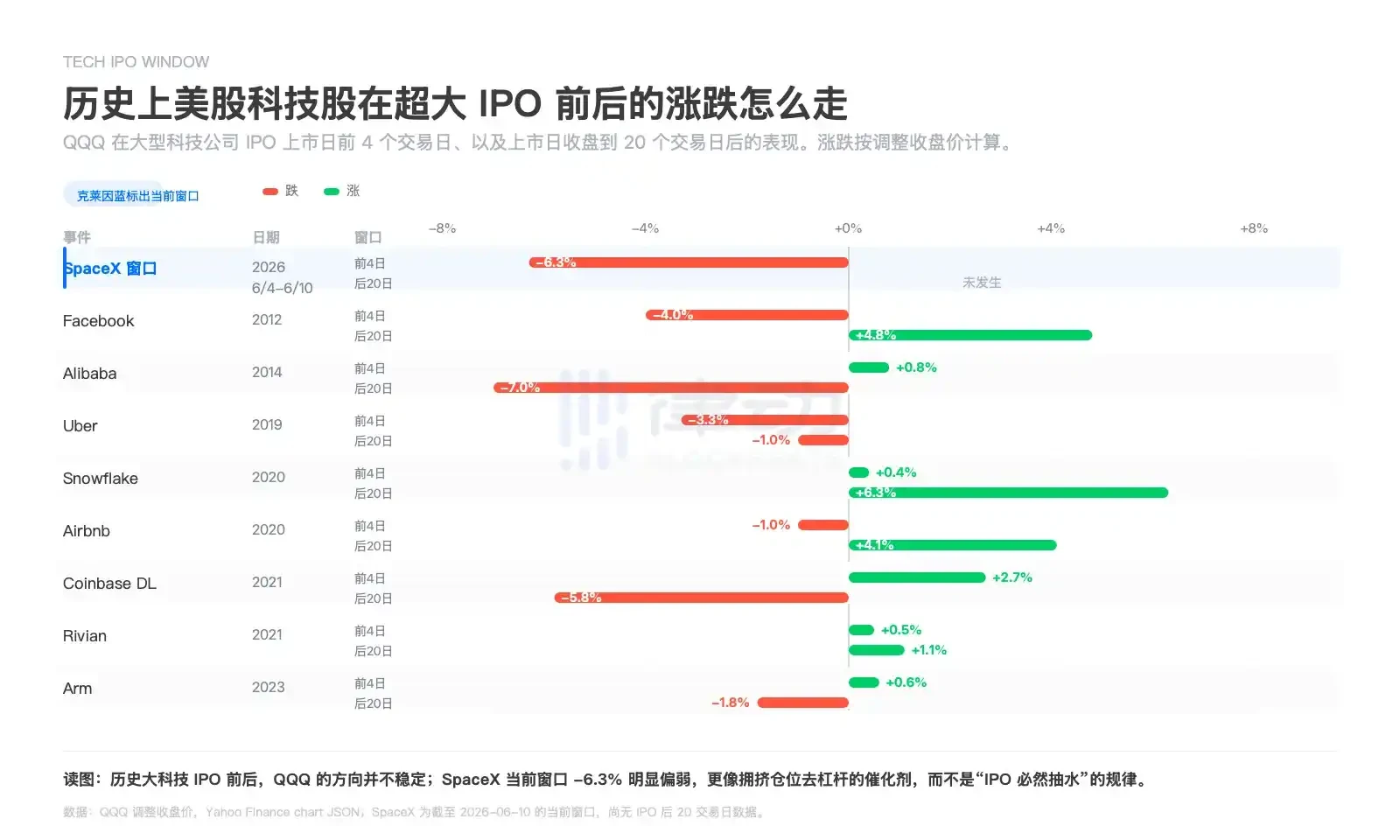

據數據統計,納指 ETF(QQQ)在歷史大型科技公司 IPO 前後 4 個交易日及上市後 20 個交易日內的表現分化明顯。

Facebook、Snowflake、Airbnb、Coinbase 等在上市後 20 日多數錄得正收益,Uber、部分階段的 Alibaba、Arm 等則偏弱或大幅波動。

SpaceX 當前模擬 IPO 窗口階段的數據顯示,前 4 日累計報酬約為 -6.3%,弱於多數歷史樣本。

這組數據給我們的結論更偏向於:大型科技公司 IPO,並不意味著必然抽乾大盤。

但這並不意味著所有資產都是安全的。SpaceX 很可能會壓縮的邊際上最依賴遠期風險偏好的那部分資金,例如長尾資產、高 beta 持倉。

Bitrue Research Institute 研究主管 Andri Fauzan Adziima 把這種壓力稱為「IPO 稅」。

財務數據撐不起估值?

這也是 SpaceX 上市面臨的分歧最大的問題。

公開文件顯示,SpaceX 2025 年收入約 187 億美元,淨虧損約 49 億美元。按 1.75 兆估值算,這相當於約 94 倍的 2025 年市銷率,而對應的還是一家仍在虧損的公司。

業務結構上,最接近成熟上市公司的是 Starlink 所在的連接服務,火箭發射提供部署能力和技術護城河,真正把估值天花板繼續往上抬的,是 AI。2026 年 2 月 SpaceX 以 1.25 兆美元合併估值吃下 xAI 之後,它已經不再只是一家航太公司。

馬斯克想講的更是一條更長的鏈路:火箭降低入軌成本,Starlink 鋪設全球連接,Starship 把更重的設備送進軌道,AI 業務製造算力需求,數據中心最終被放到太空裡。

故事很宏大。但馬斯克把所有業務都一起打包給了投資者,不只是已經跑出來的 Starlink 和已經證明價值的 Falcon 9,還包括沒商業化的 Starship、沒驗證經濟性的軌道數據中心,以及還在燒錢卻有些爛尾的 AI 業務。

因此分析師和不同市場,對 SpaceX 收入的預估和合理估值也有很大的差異。

最保守的一頭是 Morningstar,公允價值估計約為 7800 億美元,不到 IPO 目標的一半。它不否認 SpaceX 的技術能力,認為公司有「窄護城河」,單是 SpaceX 一家就佔了去年全球火箭發射量的一半以上,但只是覺得軌道計算和 AI 業務的可行性、時間表和財務結果都還高度不確定。

NYU 金融學教授 Aswath Damodaran 的模型給出 1.22 兆至 1.29 兆美元,承認工程優勢,但認為 1.75 兆以上的上行空間已經變薄。長期持有人 Scottish Mortgage 的持倉錨點落在 1.25 兆美元,也未直接跟進到 IPO 目標價。

承銷商這一頭則把價格往天上拉。Goldman 預測 SpaceX 的 AI 部門到 2030 年單獨貢獻年收入 3220 億美元,公司整體營收超過 4700 億美元,Morgan Stanley 走得更遠,預測到 2040 年營收達 3.4 兆美元,調整後 EBITDA 超過 2.7 兆美元。

而最激進的定價,來自鏈上。Binance 5 月推出的 SPCXUSDT 永續合約,反映的預期估值區間在 1.75 兆至 2 兆美元之間,Polymarket 上有超過 70% 的機率押注最終 IPO 估值突破 2 兆美元。到臨近上市,Binance 已將 SPCXUSDT 合約對應的 SpaceX 預估股份數量從 118.7 億股調整至 130.8 億股,按當前價格計算,對應估值已經超過 2 兆美元。

目前來看,下一次 Starship 試飛就排在 6 月,它要是能穩定、高頻、低成本地進入商業運營,那麼馬斯克可能又成功將故事講得很完美,但如果路演期間失敗,或是進度低於預期,很多長期敘事都會受到影響,從而動搖市值和股價。

解鎖會不會來得太快

關於解鎖的問題,也是投資者對 SpaceX IPO 頗有微詞的一點。

通常新股有 180 天鎖定期,內部人士在這期間不能賣,目的是給市場留出建立真實價格的時間。

SpaceX 名義上也是 180 天,但許多人不知道的是,它用的是一套階梯式提前解鎖結構,把這 180 天切成了好幾段。

第一個解鎖日在 Q2 財報發布後就到,符合條件的內部人士可以賣出 20% 的股份,也就是 7 月中旬到 9 月之間。

換句話說,上市才一個多月,第一批解禁股就可能出現。其他內部人士最早在首份季度財報後的第二個交易日就能開始賣,大概率是 8 月。

後面還有一連串安排,如果股價在首份財報前的連續 10 個交易日裡有 5 天比發行價高出 30% 以上,可以額外提前解鎖最多 10%,再加上分散在 70、90、105、120、135 天的五次時間檔釋放,Q3 財報後還能再放出最多 28%,到第 180 天(12 月中旬)全部解禁。

雖然馬斯克本人承諾 366 天內不會賣出,但其他所有早期員工、風投、銀行團,真正想退出的早期資本,在第一份財報之後就能開始離場。

對剛剛以 135 美元買入的人來說,他們要承接的第一波賣壓,可能比想像中來得早。

指數基金連夜為 SpaceX 改規則

前面三點可以說是 SpaceX 自身的問題和爭議,而這一點,可能是整個市場機制的問題。

納斯達克為這次上市改了規則。正常情況下新公司要等上一年左右才有資格進入主要指數,這個等待期的存在是為了讓市場先完成真實的價格發現。

納斯達克的「快速納入」機制把 SpaceX 進入 Nasdaq-100 的窗口壓縮到 15 個交易日,富時羅素更短,只要 5 個交易日,MSCI 也確認了大型 IPO 的快速通道。標普 500 是少數沒跟進的,因為它仍要求公司具備持續盈利能力,SpaceX 不符合,暫時進不去。

另一個問題出在流通盤上。SpaceX 這次新發股票約占總股本 4.3%,剩下 95% 以上由 Musk、早期員工和機構投資者持有,全部處於鎖定期內,無法在二級市場流通。相比之下,微軟的流通比例是 99.97%,輝達 95.8%,亞馬遜 90.5%。

納斯達克還允許低流通盤股票按實際流通量的最多三倍來計算權重。把一個被緊緊掌控的、幾十億美元級別的實際流通盤,套上一個數百億美元級別的虛構權重,然後逼著大量對價格不敏感的被動資金按規則買入。

有機構估算,被動資金可能在上市後 15 個交易日內吃下大約 30% 的自由流通盤,而追蹤 Nasdaq-100 的總資金量約 1.4 兆美元。更難受的是,由於沒有成分股被剔除來騰出空間,每一隻 Nasdaq-100 基金都要按比例賣掉自己已經持有的全部其他成分股,去買這一隻新股。這是為了一隻股票,強制拋售其他所有股票。

「大空頭」Michael Burry 轉發了對這一規則的批評,有華爾街老將直接稱之為「無恥的」指數操縱,《華爾街日報》專欄作者把納斯達克的快速納入規則形容為「武斷、不公平且潛在危險」,《金融時報》記者稱這是「史上最大的接盤遊戲」。

總的來說市場批評的核心是:低費率指數基金本來是普通人以極低成本獲得市場敞口的工具,現在卻可能因為規則被改寫,變成早期資本退出和風險轉嫁的通道。把退休帳戶裡的錢,按規則、不問價格地灌進一隻 94 倍市銷率的新股,這跟指數投資最初要解決的問題,正好相反。

樹越大,風越多,受到的爭議自然也越多。SpaceX 是這個時代最宏偉的 IPO,也是這個時代最受爭議的一筆 IPO。