脱钩时代来临,比特币不再是加密的唯一罗盘

- 核心观点:加密市场正从以比特币为单一驱动的时代,分化为内生型资产(依赖加密市场行情)和外生型资产(价值独立于加密市场,基于实际业务需求)两大阵营,后者正推动行业分析逻辑转向基本面投资。

- 关键要素:

- 内生型资产(如传统加密货币)价值完全依托加密市场整体行情;外生型资产(如Venice、Figure)以代币为载体,但业务逻辑独立,例如Venice的AI推理服务基于用户付费,而非币价涨跌。

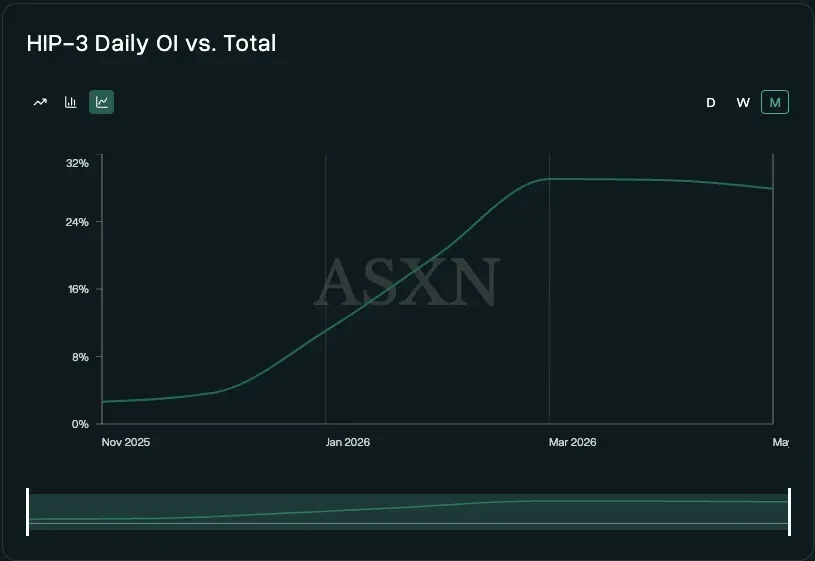

- Hyperliquid的HIP-3合约(反映非加密类交易)占总未平仓合约量比重从2025年11月的4%升至目前的30%,显示业务边界正向加密市场外拓展。

- 2026年3月万事达卡计划18亿美元收购稳定币公司BVNK,其15个月前估值仅7.5亿美元;另一稳定币企业Bridge被Stripe以11亿美元收购后年业务增速达四倍,均与加密牛熊周期脱钩。

- 外生型资产具备两大核心优势:可持续的实际使用需求(如Venice的AI推理付费)和投资者基于基本面的投资逻辑,而非单纯市场叙事。

- 行业分析逻辑已改变:研究外生型资产需像传统企业一样分析付费用户、单体经济模型和护城河,比特币价格不再是首要指标,更像金融科技投资。

- 潜力外生型赛道包括链上交易所、稳定币发行商、加密+人工智能融合、借贷(如Morpho)及数字银行等,但当前通过股权而非代币投资更稳妥。

原文作者:Charlie

原文編譯:Luffy,Foresight News

一直以來,整個加密市場的行情走勢都圍繞比特幣。如今,這樣的時代正在走向終結。

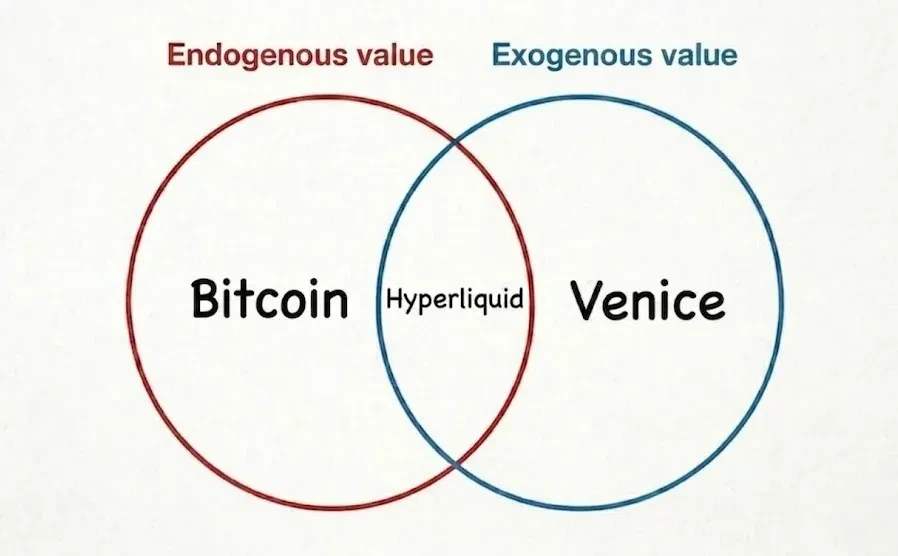

加密經濟如今分化為兩大陣營:內生型資產與外生型資產。

所謂內生型,就是大眾熟知的傳統加密品類:這類代幣與項目的價值,完全依託加密資產整體行情漲跌。而外生型資產,只是名義上屬於加密賽道,其價值走勢越來越獨立於加密市場。

比特幣的價值來源於自身屬性,並反過來體現在其價格上。價格上漲,會進一步強化市場對其價值屬性的認知。牛市頂峰時,比特幣被奉為「星際通用貨幣」,是人類手中最稀缺的數位流通資產;熊市谷底之際,它又被貶低為毫無現金流支撐的數位收藏品。

Hyperliquid 則處於兩大陣營之間。其大部分業務依舊依賴加密市場行情,但供需兩端都在不斷拓寬。不少鏈上金融基礎設施都屬於這一範疇,底層資產也逐步轉向現實資產代幣化品類。

HIP-3 未平倉合約量可大致反映非加密類交易的活躍度。目前,HIP-3 合約占 Hyperliquid 總未平倉合約量的比重約 30%,而在 2025 年 11 月,這一比例僅為 4%。即將上線的 HIP-4 預測市場,還會進一步拉動增長,同時帶來新增交易用戶與交易標的。

而像 Venice 這類項目,則完全歸屬於外生型陣營,其發展邏輯徹底脫離加密市場。雖然部分用戶群體存在重疊,但它的商業模式更偏向消費級人工智慧,而非 Uniswap 這類原生加密產品。Uniswap 的核心業務仍是用戶交易各類內生型資產,業績自然隨資產價格波動;Venice 則將私有多模態推理服務打包,採用「按需使用 + 訂閱」的收費模式。

Venice 與加密領域唯一的關聯,就是選用代幣作為價值承載載體,另外其部分算力供應商本身帶有加密行業背景。項目負責人 Erik Voorhees 深耕加密行業,他認為如果運用得當,代幣可以成為絕佳的行銷工具。

上市企業中的 Figure 也是典型案例。這家金融科技借貸公司自研區塊鏈,將房屋淨值貸款的審批時長縮短至 5 分鐘以內。對它而言,區塊鏈只是配套技術,核心價值在於信貸業務本身。

無論是代幣市場還是上市公司板塊,外生型賽道規模化崛起,有著深遠意義。過去,由於絕大多數商業模式都與加密資產價格深度綁定,純粹自下而上的基本面投資很難落地。加密行業並非從未出現過「重區塊鏈、輕比特幣」的敘事熱潮,但過往幾輪風口最終都會回歸比特幣行情。究其原因,這些賽道始終沒能形成穩定需求、產生持續營收;即便有收入,也無法傳導至代幣價值。一旦代幣價格停止上漲,項目便失去了支撐。

這一輪行情與以往截然不同。如今我們能清晰看到付費群體與付費邏輯,多數賽道的市場需求可量化,不再是單純靠情緒炒作;同時,代幣作為價值載體的機制也在持續完善。Venice 的收入來自用戶購買 AI 推理服務的真實付費,即便加密市場整體下行,其業務也不會受到明顯衝擊,因為它本就不依賴幣價漲跌。本輪週期擁有前幾輪風口不具備的兩大核心優勢:可持續的實際使用需求,以及投資者開始基於基本面、而非單純市場敘事進行投資。

私募市場裡的穩定幣賽道亦是如此。2026 年 3 月,萬事達卡宣布最高將斥資 18 億美元收購 BVNK,而這家公司在 15 個月前完成 B 輪融資時,估值僅為 7.5 億美元。另一家穩定幣相關企業 Bridge 在 2025 年 2 月被 Stripe 以 11 億美元收購,據 Stripe 年度報告顯示,Bridge 目前的年業務增速達到四倍。這些企業的發展,全都和加密行業牛熊週期脫鉤。

這並不是說看空內生型資產。就像黃金乃至小型金礦企業,在投資組合中始終有其配置價值,比特幣及一众內生型加密資產也同樣擁有存在的意義。但兩類資產的業績驅動邏輯、市場連動性,已然出現本質區別,數據也印證了這一點。

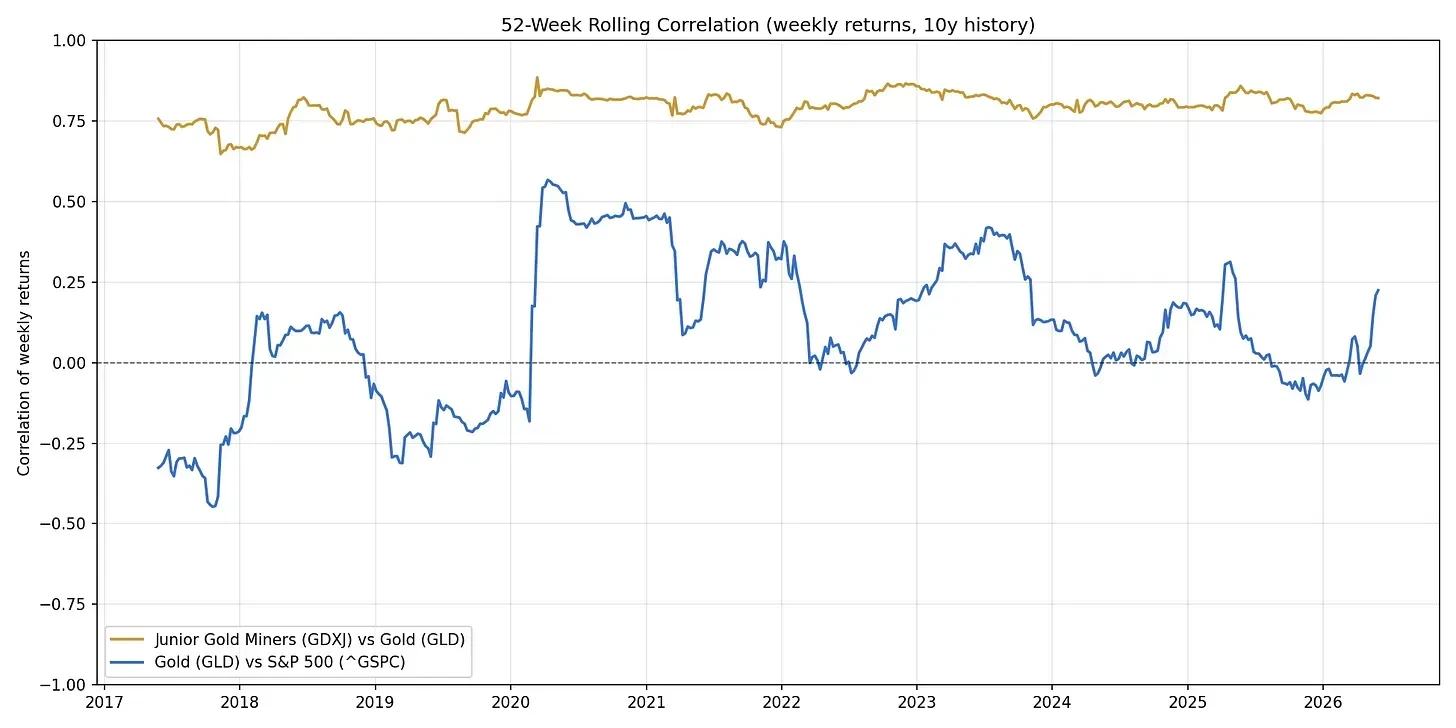

這個比喻可以具象化:小型金礦股與黃金價格的相關係數常年維持在 0.75 左右。這正是如今傳統加密市場的現狀——一众加密資產如同小型金礦,比特幣則對應黃金,整個賽道都是對標比特幣的槓桿式投資。而圖中的藍色曲線代表另一種關係:黃金與標普 500 指數會受宏觀經濟影響產生微弱連動,但各自擁有獨立的運行邏輯。這也正是外生型資產未來的發展方向。長期來看,這類資產會逐步脫離「跟隨比特幣漲跌」的走勢。

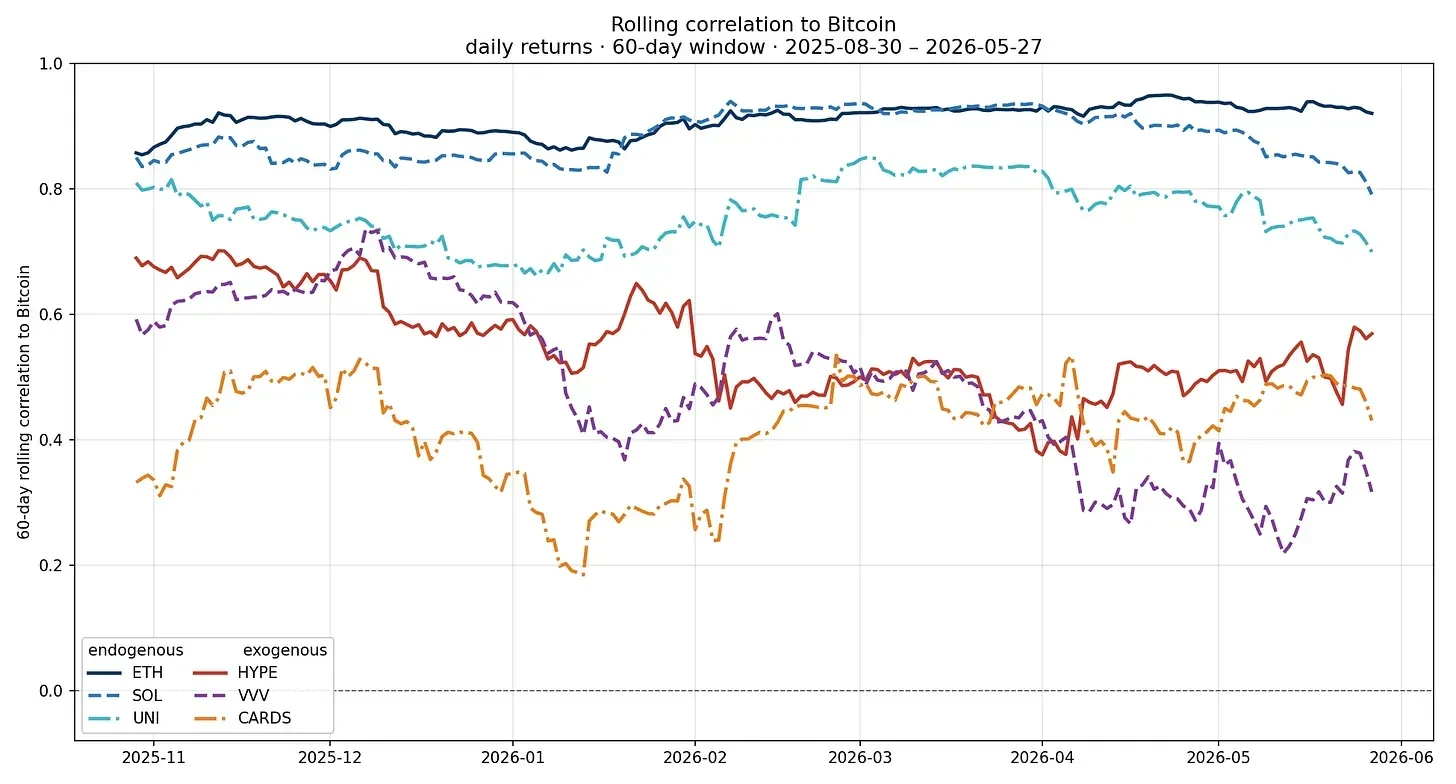

需要說明的是,不少外生型標的本身也發行代幣,這一現象既印證了上述趨勢,也算是一種特殊情況。

目前,絕大多數內生型資產依舊和比特幣走勢高度同步;少數外生型資產的連動性有所降低,但由於發展週期尚短,暫時還不具備強參考性。行業規律向來是基本面先行,市場連動關係隨後發生改變。

這一變化,也徹底改寫了行業分析邏輯。研究外生型資產,需要像分析傳統企業一樣做基本面盡職調查:梳理付費用戶群體、測算單體經濟模型、評估行業護城河。比特幣價格不再是第一參考指標,分析這類項目,更像是金融科技投資者在做研判,只是額外多了資產託管這一特殊環節。

以下是當下具備發展潛力的外生型賽道:

- 鏈上交易所與經紀服務商

- 長尾資產代幣化的清算、贖回解決方案

- 加密 + 人工智慧深度融合賽道(私有推理、類似 Nous Research 旗下 Psyche 的分散式開源模型訓練等)

- 新型數位銀行(側重隱私保護的 Payy、Raycash 值得關注;為其提供可程式設計隱私基礎設施的 Aztec 與 Zama 也具備潛力)

- 借貸賽道(Morpho 已成為機構類回購市場的主流選擇;Valinor、3jane 等中小項目則深耕私人信貸細分領域)

- 穩定幣發行商、現實資產代幣化服務商

- 支付通道(通用支付領域,Stripe 和 Tempo 是行業標竿;智慧體支付領域,目前由 Coinbase 領跑)

- 非金融類加密消費產品(以 Venice、Collector Crypt 為代表,這類項目將實體業務價值賦予代幣,既拉動產品普及,也實現了行銷賦能)

- 智慧體經濟(核心機遇在於接入層的智慧體、服務商與創作者協同生態,該環節可替代性較低。Cloudflare 布局領先,但它究竟會從中收取流量費用,還是僅提供基礎功能服務,目前仍未有定論)

現階段,想要布局上述賽道,投資相關企業股權仍是最穩妥的方式,優質代幣標的屬於少數特例。只有當代幣的價值承載機制持續優化,其作用才會進一步提升,而這需要監管機構與全行業共同推進。目前相關工作已有進展:監管層面,《CLARITY 法案》穩步推進;行業層面,Blockworks 等機構也在推動市場資訊透明化。代幣機制仍有很長的優化之路要走。

但以上細節,都改變不了一個核心趨勢:加密市場的驅動力,正從單一因素轉向多元因素。行業研究的重心,也從解讀比特幣行情圖表,轉變為深耕企業基本面。未來十年,不必再困惑為何「加密市場」不再齊漲齊跌,因為行業格局已經煥然一新。