Solana 基金會與 Google 合作推出 Pay.sh,能否打通智能體經濟中 Web2 與 Web3 的支付鏈路?

- 核心觀點:Solana 基金會與 Google Cloud 聯合發佈 Pay.sh,旨在打通 Web2 與 Web3 支付生態,為 AI 智能體提供統一的支付閘道和身份代理,允許其使用信用卡或穩定幣充值的 Solana 錢包調用傳統雲服務與 API。

- 關鍵要素:

- Pay.sh 基於 HTTP 402 狀態碼設計,兼容 x402(一次性支付)與 MPP(會話授權)協議,讓智能體可靈活選擇一次性或持續性付費模式。

- 為服務商提供聲明式部署閘道,無需改造現有 API 即可整合,支援階梯定價、免費配額及自動多地址拆帳(如版權費、運營費)。

- Pay.sh 構建了精選服務目錄(Skill Registry)供智能體發現,並透過 Google Cloud 完成日誌合規與存取控制,降低智能體接入惡意服務風險。

- 其核心優勢在於將鏈上錢包同時作為身份和支付方式,替代智能體在服務商官網註冊帳戶,解決傳統合規與身份驗證難題。

- 當前缺乏服務准入與去中心化驗證機制,可能無法有效過濾套殼服務;同時依賴底層協議安全,且可能面臨不同地區數據合規挑戰。

原文作者:Hendrix,外捕研究(Web3Caff Research)研究員

如何輕鬆掌握 Web3 行業正在發生的市場熱點、技術動向、生態進展、治理態勢…? 外捕研究(Web3Caff Research)推出的「市場脈搏分析」欄目將深入一線探尋並篩選當前發生的熱點事件,並進行價值解讀、點評與原理分析。透過現象看本質,即刻跟隨我們快速捕獲 Web3 一線市場風向。

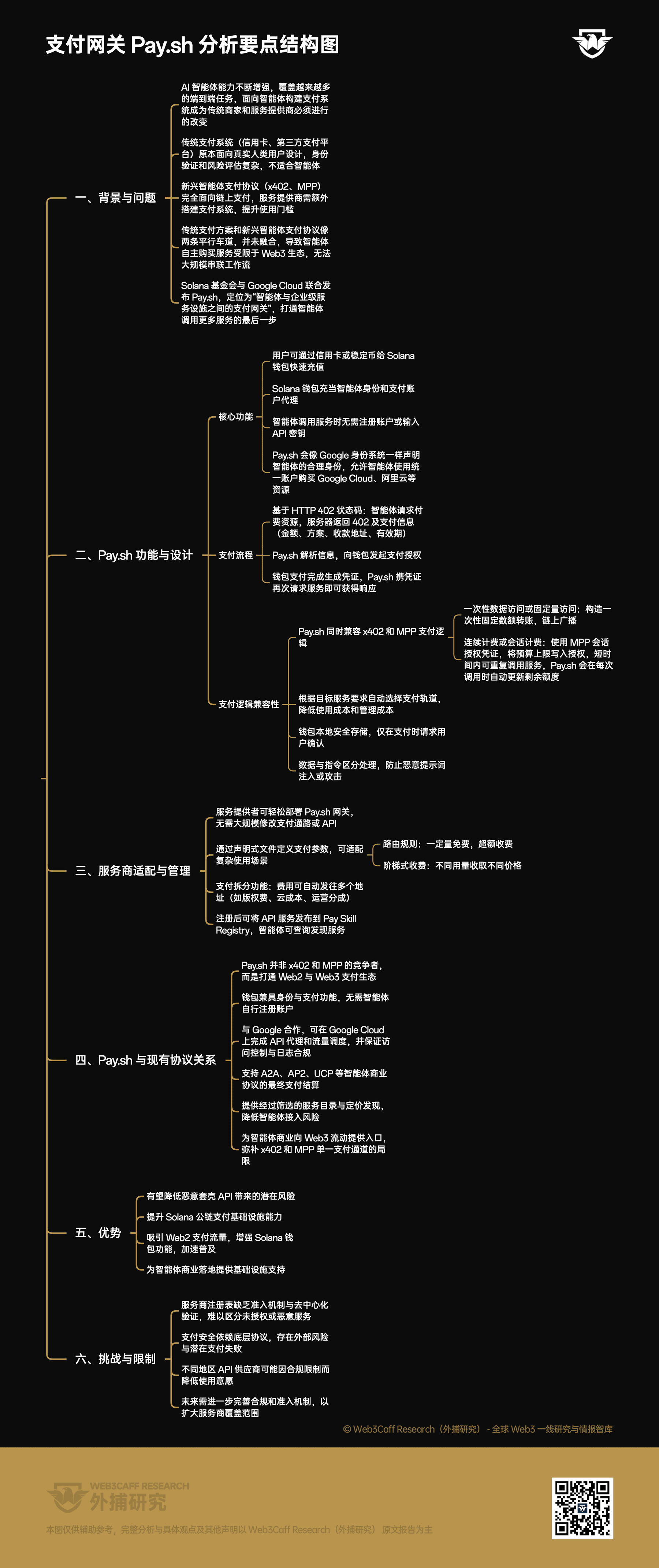

隨著 AI 智能體能力不斷增強並覆蓋越來越多的端到端任務,面向智能體構建支付系統變成了傳統商家、服務提供商必須進行的改變,但現有的方案都有各自的局限:傳統支付系統,如信用卡、第三方支付平台等原本是面向真實人類用戶設計,要求複雜的身份驗證、風險評估等過程,對於智能體不適用;而新興的智能體支付協議,如 x402(由 Coinbase 開發推廣)、MPP(由 Tempo 和 Stripe 開發的 Machine Payment Protocol)等又像是另起門戶,完全面向鏈上支付構造,整個支付在鏈上處理,靠鏈上驗證保證安全,服務提供商需要在傳統支付渠道之外另外搭建一套不同的支付系統,提升了使用門檻。傳統支付方案和新興智能體支付協議像是兩條平行的車道,並沒有很好的融合在一起,這也導致智能體能夠自主購買的服務通常限制在 Web3 友好的範圍內,因此無法大規模串聯工作流。為此,Solana 基金會與 Google Cloud 聯合發布 Pay.sh,定位為「智能體與企業級服務設施之間的支付網關」,打通智能體調用更多服務的最後一步。

合規提示:以下內容僅為客觀分析 Pay.sh 及其技術原理與設計規則,並不構成任何提議和要約,請您勿以此資訊進行相關決策,並請您嚴格遵守您所在國家和地區的法律法規(中國大陸讀者強烈建議閱讀《中國大陸涉及區塊鏈與虛擬貨幣相關法律法規整理及重點提要》),不參與任何您所在國家和地區法律禁止內的相關金融行為。

Pay.sh 允許用戶透過信用卡或者穩定幣給 Solana 錢包快速充值,此後 Solana 錢包就可以在 Web2 資源世界中充當智能體的身份和支付帳戶代理。當智能體需要調用服務時,無需再註冊帳戶或輸入 API 金鑰,Pay.sh 網關會像 Google 身份系統一樣聲明智能體的合理身份,允許智能體使用統一帳戶身份購買 Google Cloud 、阿里雲等過去難以獲取的開發資源。

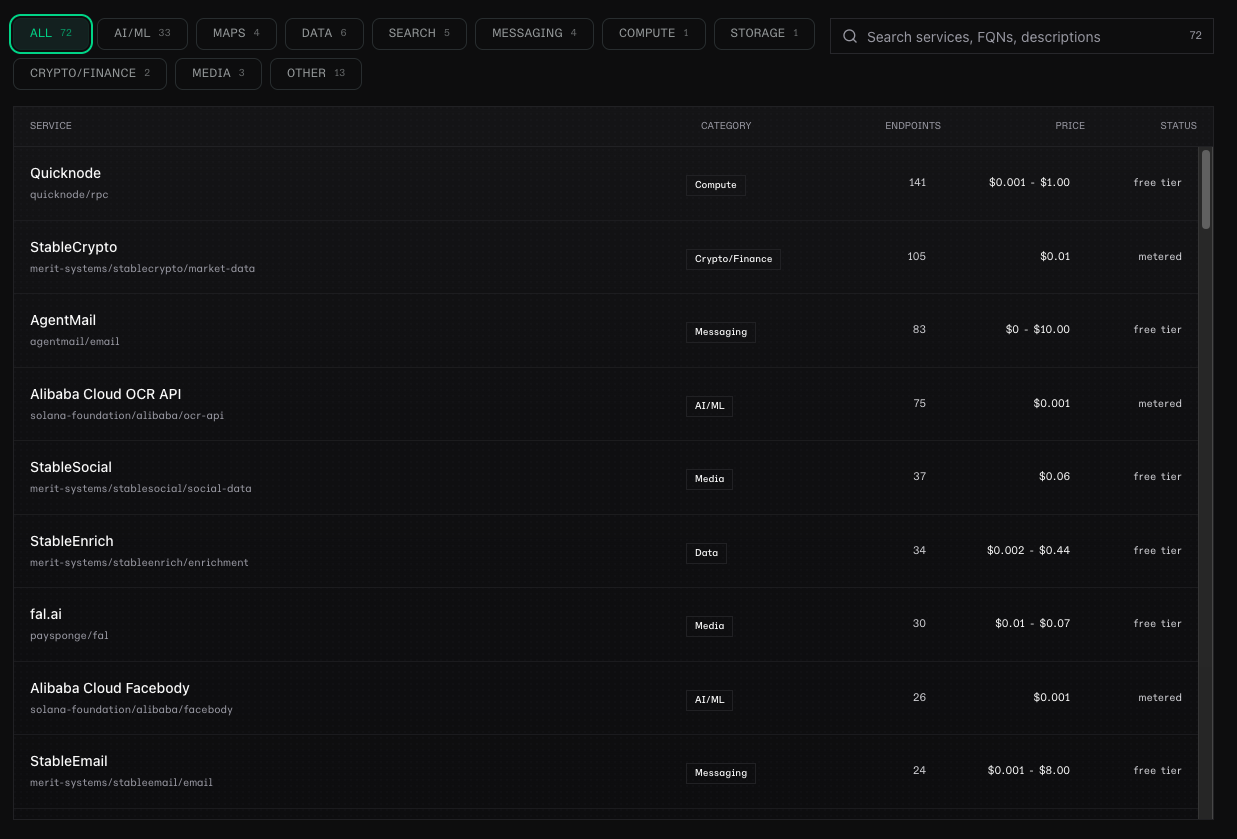

當前 Pay.sh 已支援的 API 服務 圖源:項目官網

Pay.sh 的支付流程與前段時間大火的 x402 協議類似,都是建立在 HTTP 402 狀態碼之上:當智能體發現需要調用的外部服務時,它會對付費資源發起請求,伺服器會返回狀態碼 402(需要支付),並同時附上支付的詳細資訊,包括支付金額、付費方案、收款地址、支付有效期等等。Pay.sh 會解析相應的內容並向錢包發起授權,錢包支付完成並生成支付憑證後,Pay.sh 會攜帶憑證再次發起服務請求就能獲得正常的回應。但為了覆蓋各種 API 使用場景,Pay.sh 同時相容了 x402 和 MPP 的支付邏輯:當伺服器返回狀態碼 402 時,Pay.sh 會進一步判斷目標服務的付款方式,如果是一次性的資料訪問(支付獲得一次訪問權限),或者是基於用量的訪問類型(支付獲得固定量的訪問權限),Pay.sh 會構造一筆一次性固定數額轉賬並在鏈上廣播;如果是連續性計費或者基於會話的計費(按照用量統一賬單一次性支付),Pay.sh 會支援 MPP 協議(Machine Payment Protocol)推出的會話授權憑證,將預算上限寫入授權並傳回給伺服器,這時智能體就可以在短時間內反覆調用某項服務,避免頻繁發起同類授權,Pay.sh 會在每次調用時更新剩餘額度,當額度耗盡或者服務過期時會自動重新發起會話授權。Pay.sh 會根據目標服務的要求自動選擇更合適的支付軌道,能夠降低使用成本和管理成本。Pay.sh 同時會保證錢包始終在本地安全存儲,僅在需要支付時請求用戶確認。當有資訊返回時,Pay.sh 會區分數據和指令,服務商返回的所有外部內容(包括標題、正文以及 API 描述)都會被 Pay.sh 視為不可信輸入,代理不得直接執行服務商返回的指令防止惡意的提示詞注入或其他攻擊。

Pay.sh 最大的優勢在於,它為服務提供者也提供了一套可以輕鬆部署的網關,服務商無需對自己的支付通路或者 API 進行大規模修改就可以將支付網關集成在自己的服務網路內。服務商只需要提供一個聲明式文件,說明支付相關的參數就可以適配各種複雜的使用場景,比如通過定義路由規則,可以讓智能體在一定量內免費使用服務,超過定額開始收費,甚至可以實現階梯式收費(不同用量收取不同價格);此外 Pay.sh 還提供支付拆分功能,服務商收到的費用可以自動發往多個地址,例如 2% 支付數據版權費,5% 支付雲成本,剩下部分留給自身運營,服務商只需要在設置收款地址時定義不同的百分比或者金額就可以一次性實現多帳戶結算。完成註冊後服務商可以將自己提供的 API 服務員數據發佈到 Pay Skill Registry,智能體可以通過查詢註冊表來發現和選擇合適的 API 服務。

Pay.sh 本身並不是 x402 和 MPP 的競爭者。當 x402 和 MPP 協議盡可能的將鏈上智能體支付變得更加可靠時,Pay.sh 想做的是將 Web2 和 Web3 支付生態打通,為智能體獲取資源賦予相應的身份。智能體的錢包既是身份也是支付方式,它無需再自行在服務商官網註冊帳號獲取服務(目前部分服務商可能會將智能體模仿人類註冊服務當作違規行為處理)。此外 ,Pay.sh 通過與 Goolge 的合作能夠讓智能體執行 API 代理和流量調度在 Google Cloud 商完成,可以保證訪問控制與日誌合規,將智能體的行為規範在合理地帶內。Pay.sh 能夠提供經過篩選的服務目錄與定價發現,智能體無需在無防護的網路環境內隨機發現服務,同時能夠調用 x402 與 MPP 的不同支付方式,服務過程能夠在 Google Cloud 上完成企業合規要求,這些都補全了 x402 與 MPP 作為單一的支付通道無法覆蓋的智能體支付能力,同時也為智能體商業向 Web3 流動打開了入口。此外 Pay.sh 也能為 Google 推出的多個智能體商業協議補上最終的支付環節,比如 A2A(Agent2Agent Protocol)可以完成智能體間的通訊與任務委派,AP2(Agent Payments Protocol )可以完成合規驗證,UCP(Universal Commerce Protocol)能夠完成服務發現和執行,Pay.sh 則負責最終的服務價值無痛結算。Pay.sh 的出現也同時完善了 Web2 智能體商業的環節,成為了兩個世界價值流動的交匯點。這一步同時也是 Solana 公鏈生態本身的升級機會。在 x402 協議環境中存在大量的套殼 API,服務提供者存在違反原始服務商的服務條款並對其服務進行轉售的情況,比如惡意抓取數據庫網站數據轉售,或者將大模型 API 封裝後轉售給他人的情況。智能體在這種環境下沒有辦法分辨哪些是經過授權的服務,哪些是惡意垃圾服務,而通過 Pay.sh 支付網關和 Google 的配合,智能體在通過 Pay.sh 使用服務時有望降低潛在的風險。Pay.sh 的推出標誌著 Solana 公鏈下場為智能體支付提供背書和基礎設施支援,這不僅能夠為 Solana 本身引來更多的 Web2 支付流量,也能夠進一步提升 Solana 錢包本身的能力並加速普及。

但 Pay.sh 目前距離一個完美的支付網關方案還很遠。Pay.sh 的服務商註冊表目前缺乏准入機制以及去中心化驗證機制,仍舊很難有效區分未經授權的第三方套殼服務以及惡意服務,智能體有很大的風險接入冒牌服務,給用戶帶來損失。此外,由於 Pay.sh 本身不做底層的支付協議設計,支付過程的安全其實更多的落在了底層協議本身的設計上,這為 Pay.sh 引入了不可控的外部風險,同時也有可能因為對不同協議適配不足導致潛在的支付失敗。從服務商的角度來看,儘管有 Google 平台的背書,不同國家和地區的 API 供應商仍有可能出於服務本身對數據隱私管理的合規需求以及對支付的合規需求,對 Pay.sh 提供的服務望而卻步。這不僅會限制使用 Pay.sh 的服務商數量,還有可能在未來要求 Pay.sh 做出更多合規上的努力。但無論如何,Pay.sh 的推出都標誌著智能體支付基礎設施邁出了 Web2 與 Web3 融合落地的一步,鏈上錢包將有機會成為智能體參與多樣任務的背書。因此我們可以繼續觀察 Pay.sh 相應的後續發展。

要點結構圖:

免責聲明: 本報告由外捕研究(Web3Caff Research)編寫,所含資訊僅供參考,不構成任何預測或投資建議、提議或要約,投資者請勿依賴此類資訊購買、出售任何證券、加密貨幣或採取任何投資策略。報告中使用的術語和表達的觀點旨在幫助理解行業動向,促進 Web3 包括區塊鏈行業負責任發展,不應被解釋為明確的法律觀點或外捕研究(Web3Caff Research)的觀點。報告中的看法僅反映作者截至所述日期的個人意見,與外捕研究(Web3Caff Research)立場無關,且可能隨後續情況而變化。本報告中所含的資訊和看法來自外捕研究(Web3Caff Research)認為可靠的專有和非專有來源,並不一定涵蓋所有數據,亦不保證其準確性。因此,外捕研究(Web3Caff Research)不對其準確性和可靠性作任何形式的擔保,也不承擔以任何其他方式產生的錯誤和遺漏的責任(包括因疏忽而對任何人產生的責任)。本報告可能含有「前瞻性」資訊,這類資訊可能包括預測和預報,本文並不構成對任何預測的擔保。是否依賴本報告所載資訊完全由讀者自行決定。本報告僅供參考,不構成購買或出售任何證券、加密貨幣或採取任何投資策略的投資建議、提議或要約,並請您嚴格遵守所在國家或地區的相關法律法規。