英特尔暴漲20%,CPU在AI Agent時代重回舞台中央

- 核心觀點:英特爾2026財年Q1財報超預期(營收136億美元,EPS超預期29倍),盤後股價漲20%,標誌著其戰略轉型從AI敘事變為財務落地。核心邏輯是AI從訓練轉向推理和Agent階段,CPU重新成為不可或缺的基礎。

- 關鍵要素:

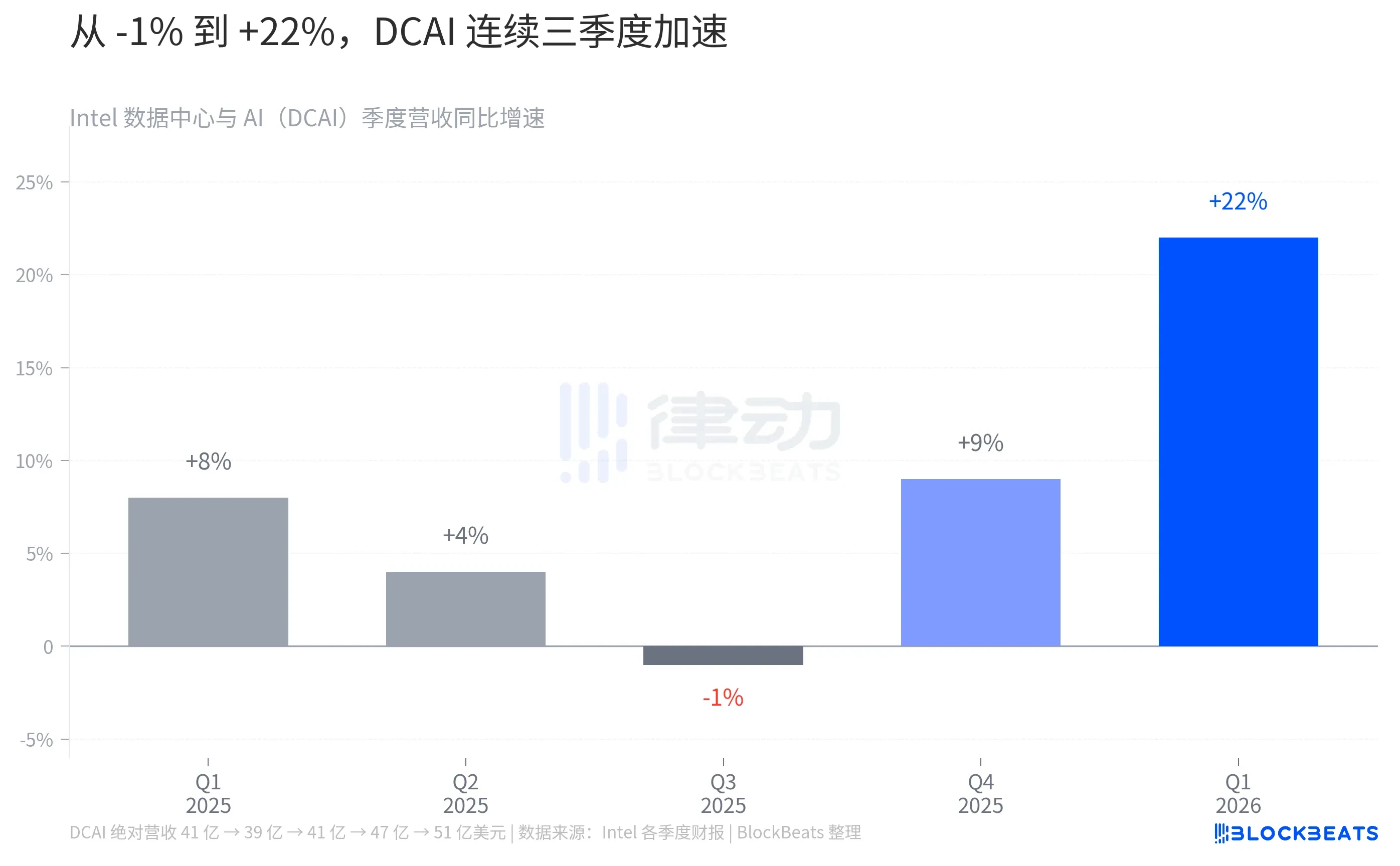

- 資料中心業務(DCAI)Q1收入51億美元,年增22%,創歷史新高,表明CPU在AI部署中的復甦已得到財務確認。

- AI從訓練(CPU佔瓶頸8%)到Agent編排(CPU佔延遲50%-90%),市場需求結構變化提升了CPU在算力架構中的權重。

- 公司放棄對標輝達的GPU專案「Falcon Shores」,轉向CPU主場,是新CEO Lip-Bu Tan上任後戰略調整的關鍵點。

- 2025年Q4 DCAI季增15%,為十年來最快,而此前2025年中市場曾懷疑CPU復甦僅是敘事,現U型反轉已被確認。

- Deloitte預估到2026年推理工作負載將占AI總算力三分之二,Futurum Group預計伺服器CPU市場規模到2030年將達600億美元。

昨夜,英偉達股價在盤中一度觸及 70 美元,盤後暴漲 20%,原因是其最新的財報超出了所有人的預期。

英特爾週四揭露 2026 財年第一季業績,營收 136 億美元,年增 7%,比華爾街一致預期高出 11%。非 GAAP 每股盈餘 0.29 美元,相較分析師預期的 0.01 美元,超出預期 29 倍,這在大盤股中是極為罕見的落差。消息發布後,英特爾股價在盤後一度上漲 20%。

Q2 指引同樣給出了更積極的方向,營收區間 138 億到 148 億美元,高於一致預期的中位數。新任 CEO Lip-Bu Tan 在電話會議上用一句話作為業績註解,大意是 CPU 正把自己重新嵌回 AI 時代不可或缺的地基位置。

這是英特爾過去兩年裡被市場討論最多的命題之一,該公司曾被認為徹底錯過了 AI 第一波。

一方面沒做出能對標英偉達的 GPU,另一方面先進製造節點也跟不上台積電。但過去 12 個月,隨著越來越多 AI 部署從模型訓練轉向推理與自主「智慧體」編排,CPU 這個曾被視為基礎款的「電腦大腦」反而重新被需要。英特爾這一季的反彈,是這條技術敘事的第一次財務落地。

數據中心業務走出 U 形反轉

把 Q1 的 136 億拆開來看,最關鍵的變化來自數據中心與 AI(DCAI)這一條線。據英特爾財報揭露,DCAI 單季收入 51 億美元,年增 22%,創下歷史新高。

這不是一次性的爆發。把時間拉回 2025 年,DCAI 在 Q1 做到 41 億、Q2 掉到 39 億、Q3 又回到 41 億,2025 年中這段橫盤一度讓市場懷疑所謂的「CPU 復甦」只是敘事。然後到了 Q4,據 Tom's Hardware 整理的英特爾揭露口徑,DCAI 從 Q3 的 41 億跳到 47 億,季增 +15%,是這家公司十年來最快的單季度季增率。

進入 Q1 2026,51 億這個數字讓整條曲線畫出了一個清晰的 U 形,谷底在 2025 年中,轉折點在 Q4 2025,確認在 Q1 2026。管理層給出的解釋是,Xeon 6 代「Granite Rapids」處理器開始規模放量,疊加 AI 基礎設施刷新週期。公司甚至主動犧牲了一部分客戶端 CPU 產能,把晶圓讓給數據中心,抬高了整個 DCAI 板塊的利潤率。據英特爾 Q3 2025 財報,這一板塊的營業利潤率從 Q3 2024 的 9.2% 升至 23.4%,幾乎翻了 2.5 倍。

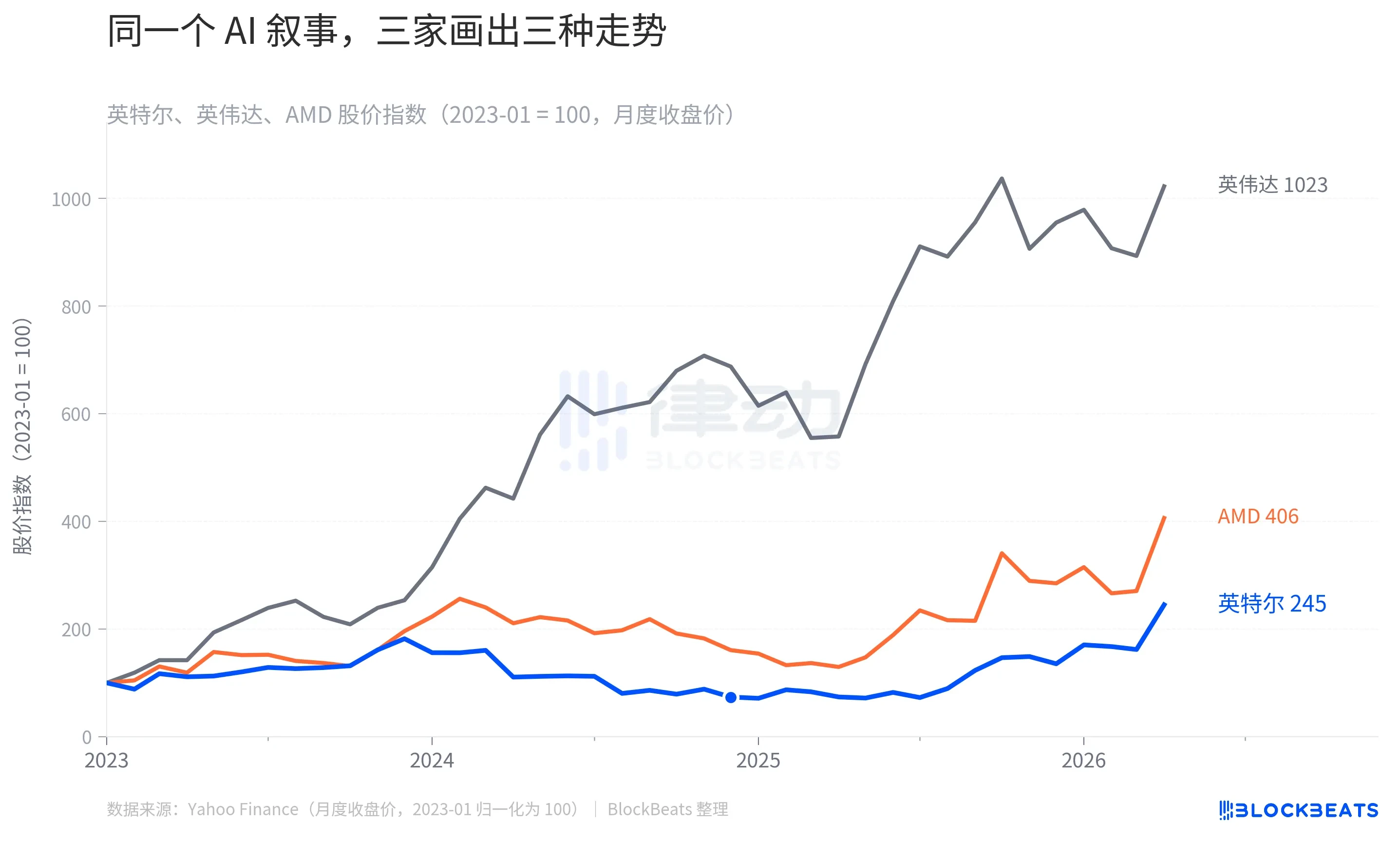

同一個 AI 敘事,三家畫出三種走勢

把英特爾這輪反彈放進同業對比中,會看到一張比漲跌幅更有趣的圖。

以 2023 年 1 月為基準,到 2026 年 4 月,英偉達的股價指數已經衝到 1023,AMD 漲到 406,而英特爾是 245。三條線出發點一樣,終點相差近五倍。但更值得看的是英特爾這條藍線的形狀,它不是慢慢爬升,它先是一路下探到 2024 年 9 月的 64(相當於從起點跌了 36%),然後畫出一道 V 字反彈,才在 2026 年初追到 245。

這張圖講的其實是市場對「AI 資本週期裡誰真正賺到錢」的兩次定價。2023 到 2024 年,錢流向英偉達,因為訓練需要 GPU。AMD 靠 MI300 系列啃下第二份蛋糕,股價跟著走。英特爾則因為 Gaudi 加速器銷量不及預期、先進製程量產滯後,被系統性地從 AI 交易名單裡劃掉。據《Fortune》2025 年 1 月引述的第三方估算,英偉達在 AI 晶片市場的份額從 2021 年的 25% 升到 2024 年的 86%,英特爾則從 68% 跌到 6%。

第二次定價發生在 2025 年下半年到 2026 年初,市場開始重新討論一個問題:如果 AI 從訓練進入推理和 Agent 階段,算力的需求結構會不會改變。這個問題的答案直接決定了英特爾這條藍線能走多遠。

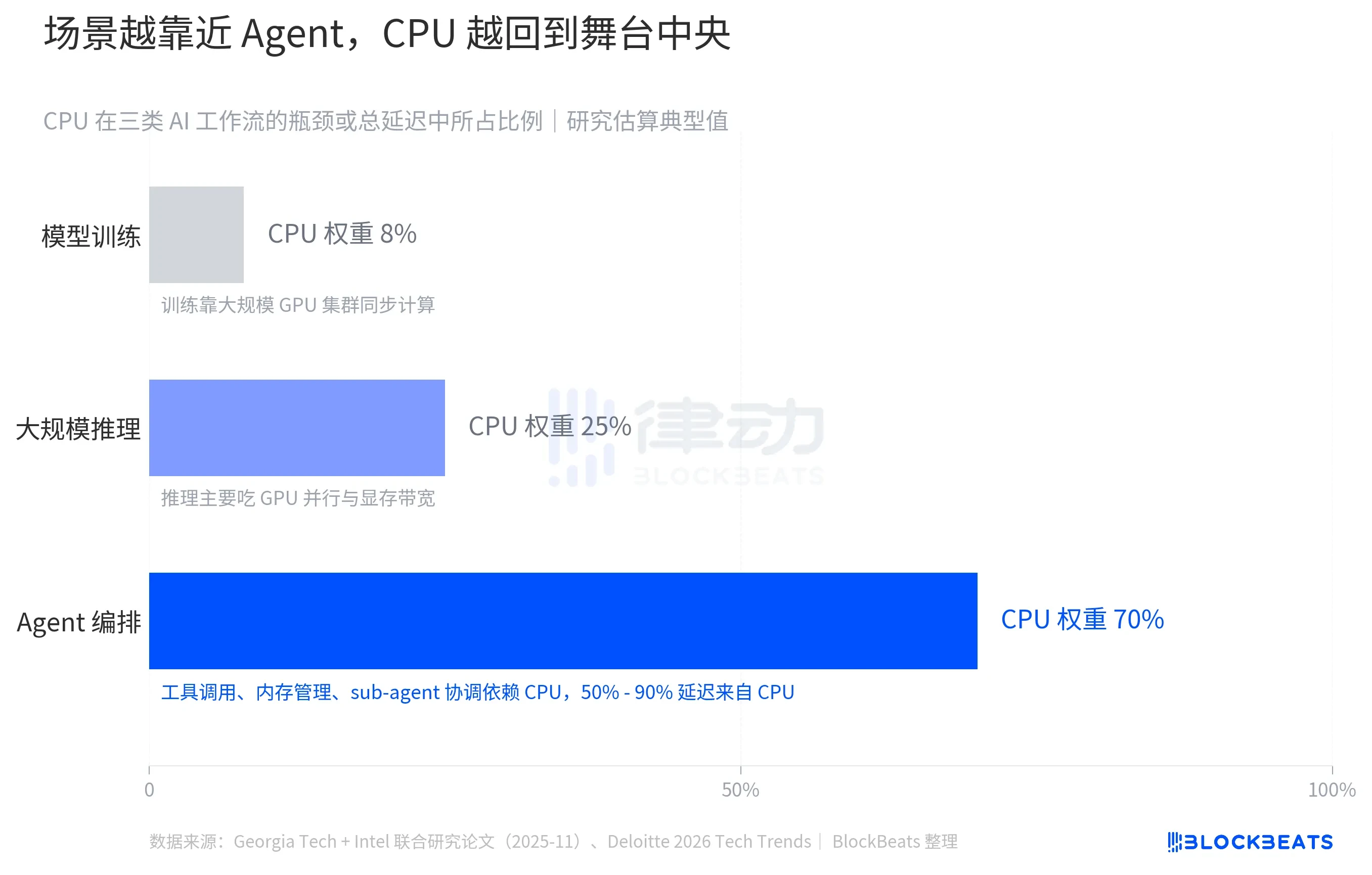

場景越靠近 Agent,CPU 越回到舞台中央

把 AI 工作流程拆成三類場景,CPU 在其中的權重差別極大。據 Deloitte 2026 年技術趨勢報告估算,大模型訓練階段 CPU 在工作流程瓶頸中只占 8% 左右,剩下 92% 的算力壓力都在 GPU 叢集的平行同步上,這是英偉達的主場。進入大規模推理階段,CPU 的權重上升到 25%,但 GPU 的平行吞吐量與顯存頻寬仍然是瓶頸。

真正的變化發生在 Agent 編排場景。根據喬治亞理工學院與英特爾在 2025 年 11 月聯合發表的一項研究,Agent 工作流程中用於工具呼叫的 CPU 處理佔整個流程總延遲的 50% 到 90%,具體比例取決於工具類型和編排複雜度。換句話說,當一個 AI Agent 在做「呼叫 API、拉取數據、協調子任務、管理上下文記憶體」這些事情時,瓶頸不在 GPU,而在 CPU。

這個趨勢有量級可供參照。據 Deloitte 估算,推理工作負載占 AI 總算力的比例 2023 年約 1/3,2025 年約 1/2,到 2026 年預計達到 2/3。據 Futurum Group 測算,伺服器 CPU 市場規模將從 2025 年的 260 億美元增長到 2030 年的 600 億美元,增速超過歷史長期均值。更具體的訊號是 OpenAI 揭露的算力路線圖,這家公司計劃獲得「數十萬塊最先進的英偉達 GPU,以及可擴展至數千萬顆 CPU 的算力來支撐 Agent 工作負載」。GPU 還是老大,但 CPU 的量級第一次被公開放在同一行。

反彈不是從 Q1 2026 開始的

把英特爾這五年的股價和六個關鍵事件疊在一起看,Q1 的盤後 20% 其實是一系列更早決定的尾聲。

2021 年 2 月,Pat Gelsinger 回歸出任 CEO,端出「IDM 2.0」戰略,要把英特爾同時做成晶片設計商和對外開放的晶圓代工廠。2024 年 4 月 Gaudi 3 發佈時,英特爾把 2024 年 AI 加速器銷售目標定在 5 億美元。

2024 年 8 月 2 日,Q2 2024 財報爆雷,營收 128 億年減,GAAP 每股盈餘 -0.38 美元,宣布 15% 裁員並暫停分紅,股價單日下跌 26%,是 1974 年以來最差單日。據英特爾當時揭露,管理層隨後承認 Gaudi 3 全年做不到 5 億美元目標,對庫存做了 3 億美元減記。

據英特爾官方公告,2024 年 12 月 1 日 Gelsinger 離職,公司進入臨時聯席 CEO 階段。2025 年 2 月,新管理層決定取消對標英偉達的獨立 GPU 專案「Falcon Shores」,承認自研 AI 加速器路線跑不過英偉達的生態鎖定。2025 年 3 月 18 日,前 Cadence CEO、半導體老將 Lip-Bu Tan 正式出任英特爾 CEO。這個時間點對應的英特爾股價在 22 美元附近,距離 2024 年 9 月的 18 美元低點只漲了兩成多。

從 Lip-Bu Tan 上任到這次 Q1 財報,英特爾股價從 22 美元漲到了財報前的 65 美元,疊加盤後 20% 意味著剛觸及 78 美元附近。如果說 2024 年 8 月到 2024 年 12 月是這家公司的至暗時期,那麼真正開始反彈的時點不是 Q1 2026,而是取消 Falcon Shores、選定 Tan 擔任 CEO 的那一刻。公司放棄了對標英偉達的幻想,回到自己真正擅長的 CPU 主場。

29 倍的 EPS 超預期是一個財務訊號,但它背後其實是兩件事同時發生。市場開始重新定價 CPU 在 AI 架構裡的位置,英特爾恰好完成了管理層更替與產品線取捨。這兩件事都不是 Q1 發生的。