500美元當上矽谷「股東」?拆解納瓦爾新基金USVC

- 核心觀點:矽谷知名天使投資人納瓦爾推出USVC基金,以500美元起投門檻向非合格投資者開放OpenAI、SpaceX等矽谷頂級公司股份,但該基金實際為費用結構複雜的FOF(基金的基金),底層資產規模較小且存在流動性限制,被部分評論質疑為「風險分發」而非純粹的「金融平權」。

- 關鍵要素:

- USVC透過註冊為1940年《投資公司法》下的封閉式基金,規避了僅限「合格投資者」的監管要求,向所有公眾開放500美元起投的低門檻投資。

- 基金結構為常青封閉式基金,無固定期限,份額不在二級市場交易,主要透過季度回購(上限淨值的5%)提供流動性,但回購為董事會「自由裁量權」,非強制義務。

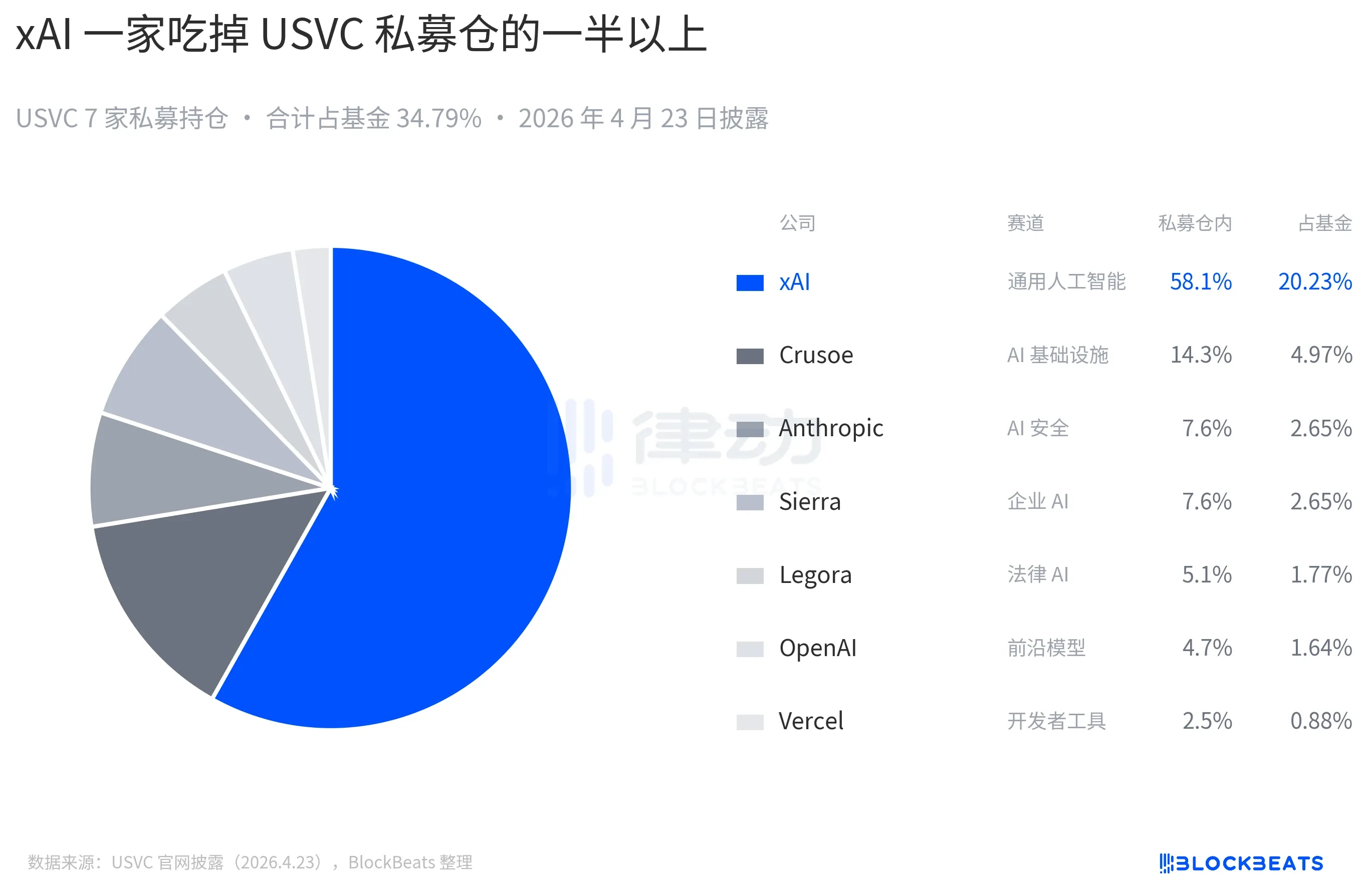

- 投資策略分三路徑:作為LP投資AngelList平台的新興基金經理(主要獲取早期敞口)、追加成長輪融資、二級份額買入,本質上是一檔FOF。

- 費率結構複雜:表面宣稱「1%管理費、無業績分成」,但實際淨費率包含底層子基金費用,在費用減免期內約2.50%,減免到期後升至3.61%。

- 截至2025年12月31日,USVC基金總規模僅830萬美元,其中56%(約465萬美元)投資於收益率3.66%的政府貨幣市場基金,與宣傳的明星持倉陣容形成顯著反差。

- 市場評論指出,USVC的推出時機正值多家私募公司估值已大幅上漲(如OpenAI、xAI),且有Figma、Klarna等案例揭示私募估值可能過高,該基金可能是在「分發」已完成主要漲幅的倉位,而非提供早期入場機會。

矽谷最有名的天使投資人納瓦爾,剛剛做了一隻新基金。和他過去親自投過的那 400 多家公司(Uber、Twitter、Notion 都在其中)不一樣,這一次,你也可以投。

不需要是百萬富翁,不需要關係,不需要美國證券法意義上的「合格投資者」認證。500 美元起投,你就能同時買進 OpenAI、Anthropic、xAI、SpaceX 的股份。

基金的名字叫 USVC(United States Venture Capital),由 AngelList 搭建,納瓦爾本人擔任投資委員會主席。昨晚線上市後,AngelList 的宣布推文拿到 275 萬次瀏覽,納瓦爾那封長推 225 萬次瀏覽。他們給這支基金定了個很大的 tagline,「美國人民的捐贈基金」。

聽起來像是一次徹底的金融平權。但掀開這個籃子,裡面的東西比宣傳語複雜得多。

500 美元買進一支矽谷頂流組合

宣布上線那條長推是納瓦爾親自寫的,文風也是經典的納瓦爾,短句、格言、歷史類比。

他從 1500 年代的大航海時代講起,然後給出了 1980 年美國公司上市年齡中位數(6 歲)和今天上市公司中位數(13 歲)的對比,意思是散戶過去能在公開市場吃到的成長,今天大部分被鎖在了私募。

整封推文最後落在一句有點宿命論味道的格言上,「在未來,要麼你告訴電腦做什麼,要麼電腦告訴你做什麼。你不想站在那筆交易的錯誤一邊。」敘事漂亮得像是矽谷最後一次認真寫的招股廣告。

美國私募市場過去幾十年的一個硬規則是,你想投資未上市公司,必須先證明自己是「合格投資者」,這道門檻把絕大多數普通人擋在了 VC 之外。

USVC 繞開這道門的方式,是直接把自己註冊為 1940 年《投資公司法》下的封閉式基金。這是美國共同基金和 ETF 適用的同一部法律。一旦註冊進去,基金就要接受標準化審計、定期財報披露,但換來的收益是可以向所有人開放,不用做合格投資者審查,而且每年出具的是 1099 稅表,對個人投資者而言比私募基金常見的 K-1 表友好得多。

USVC 的宣傳語裡反覆出現一個數字:1250 億美元。這是 AngelList 平台當前承載的累計資產。AngelList 自 2010 年由納瓦爾聯合創辦以來,逐步成為美國私募投資的一個底層基礎設施,平台上活躍著 4500 多位基金經理,運行著 25000 多隻基金,支撐著 13000 多家活躍的新創公司。

USVC 的 GP Ankur Nagpal 在宣布 USVC 的推文串裡把這一點表述為「我們的不公平優勢」,翻譯一下就是,USVC 的選股能力,不是來自納瓦爾或者 Ankur 一個人的判斷,而是來自把 AngelList 的數據流和經理網絡當作一張篩子。

Ankur Nagpal 是 USVC 的日常管理層,他是在線教育平台 Teachable 的創始人,現在是 USVC 的 GP,同時也是 AngelList 內部新興基金 Vibe Capital 的創始 GP。納瓦爾在 USVC 的角色是投資委員會主席,負責塑造投資策略,但不負責日常決策。

顧問席位上還坐著幾個矽谷的老面孔。Cyan Banister,前 Founders Fund 合夥人、Arielle Zuckerberg,曾在對沖基金 Coatue 和 Kleiner Perkins 做投資、Jeff Fagnan,Accomplice 基金的創始人,早期投過 Carbon Black、PillPack、Whoop。

這張名單本身就是 USVC 想向零售投資者發出的訊號:我們不是臨時湊的散戶理財產品,我們的背後是一個成熟的 VC 圈層。

掀開蓋子,USVC 裡面是什麼?

USVC 在結構上和我們常見的 ETF、共同基金都不一樣。它是一支常青封閉式基金,沒有固定期限,份額不在次級市場交易。

和傳統 VC 基金相比,它沒有 10 到 15 年的鎖定期。和 ETF 相比,它的份額不在任何交易所掛牌,價格也不跟隨次級市場情緒波動,而是盯住底層公司的公允價值。

這套結構能給出一個「聽起來很合理」的收益曲線,它不會像公開交易的 ETF 那樣每天被次級市場的情緒打來打去,也不會像老派 VC 基金那樣讓你眼睜睜把錢鎖死十年。

根據官網揭露,USVC 募到錢之後投資策略分成三條路徑:

第一條,投給別的基金經理。 USVC 會以 LP 的身份,出錢投給 AngelList 平台上它看好的新興基金經理。這是 USVC 獲得早期階段敞口的主要路徑。

第二條,追加成長輪。 當組合裡某家公司跑出來,USVC 會試圖在後續輪次裡加倉,不讓自己的份額在公司繼續融資的過程中被稀釋。

第三條,次級份額。 透過 AngelList 的網絡直接從現有股東手裡買入已經有進展的私募公司股份。

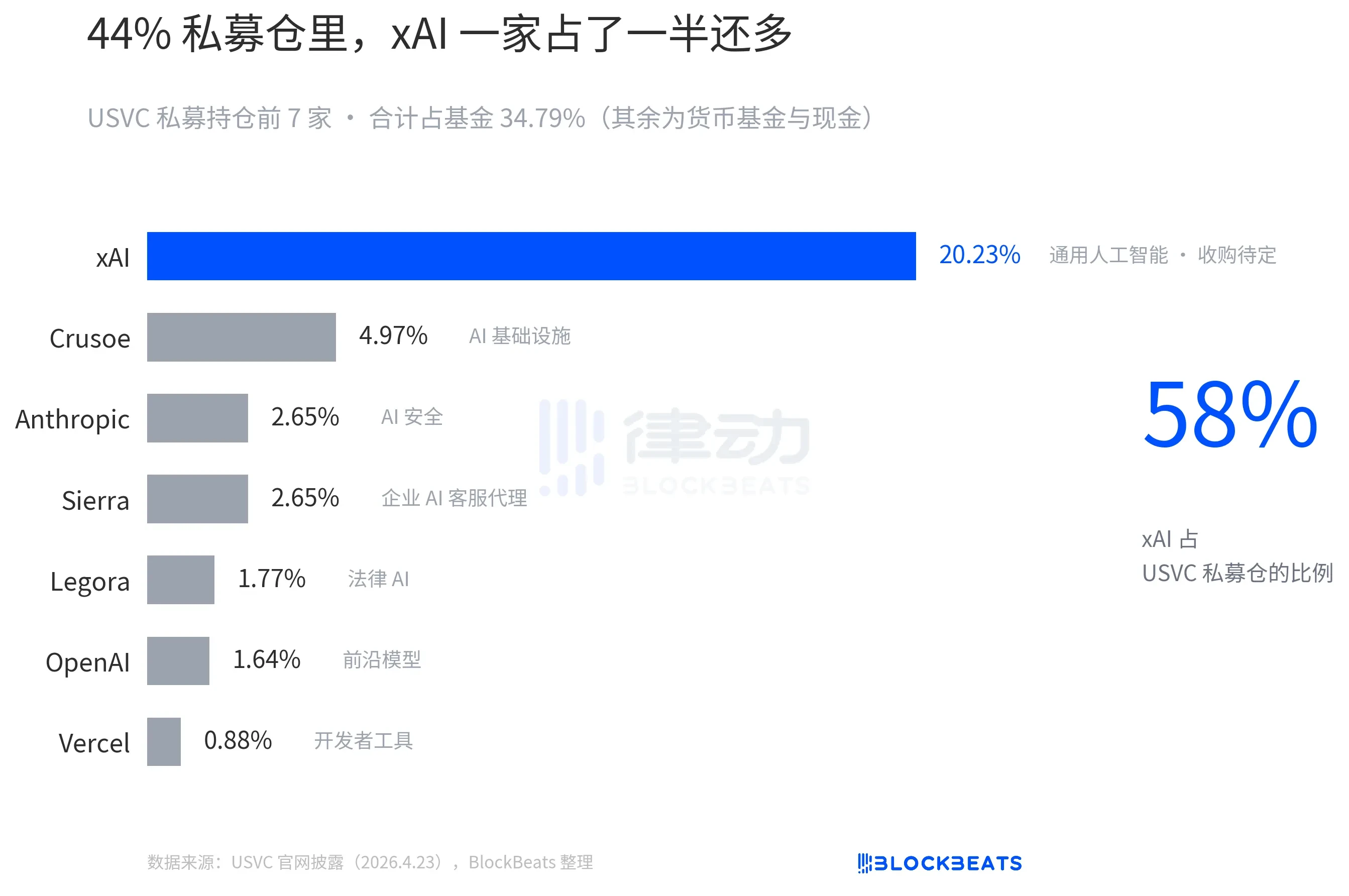

這三條路徑有一個隱藏含義,USVC 本質上更接近一隻 FOF(基金的基金),而不是一支直投基金。它的大部分錢不是直接進到 OpenAI、Anthropic 的股東名冊上,而是先到別的基金經理那裡,再由那些基金經理去投。

USVC 官網當前揭露的持倉是這樣的,有 OpenAI,也有 Anthropic,不過佔比最大的還是 xAI:

USVC 的份額不在任何國家級證券交易所上市,那你可能會問,USVC 怎麼讓投資者拿回錢?

答案是季度回購要約,基金每季度有權主動發起一次回購,回購上限為基金資產淨值的 5%。不過這是董事會的「自由裁量權」,不是合約義務。這是一個比 ETF 差、但比傳統 VC 好的中間地帶。對讀者來說,如果哪天你急用錢,USVC 的份額本質上變現不了。

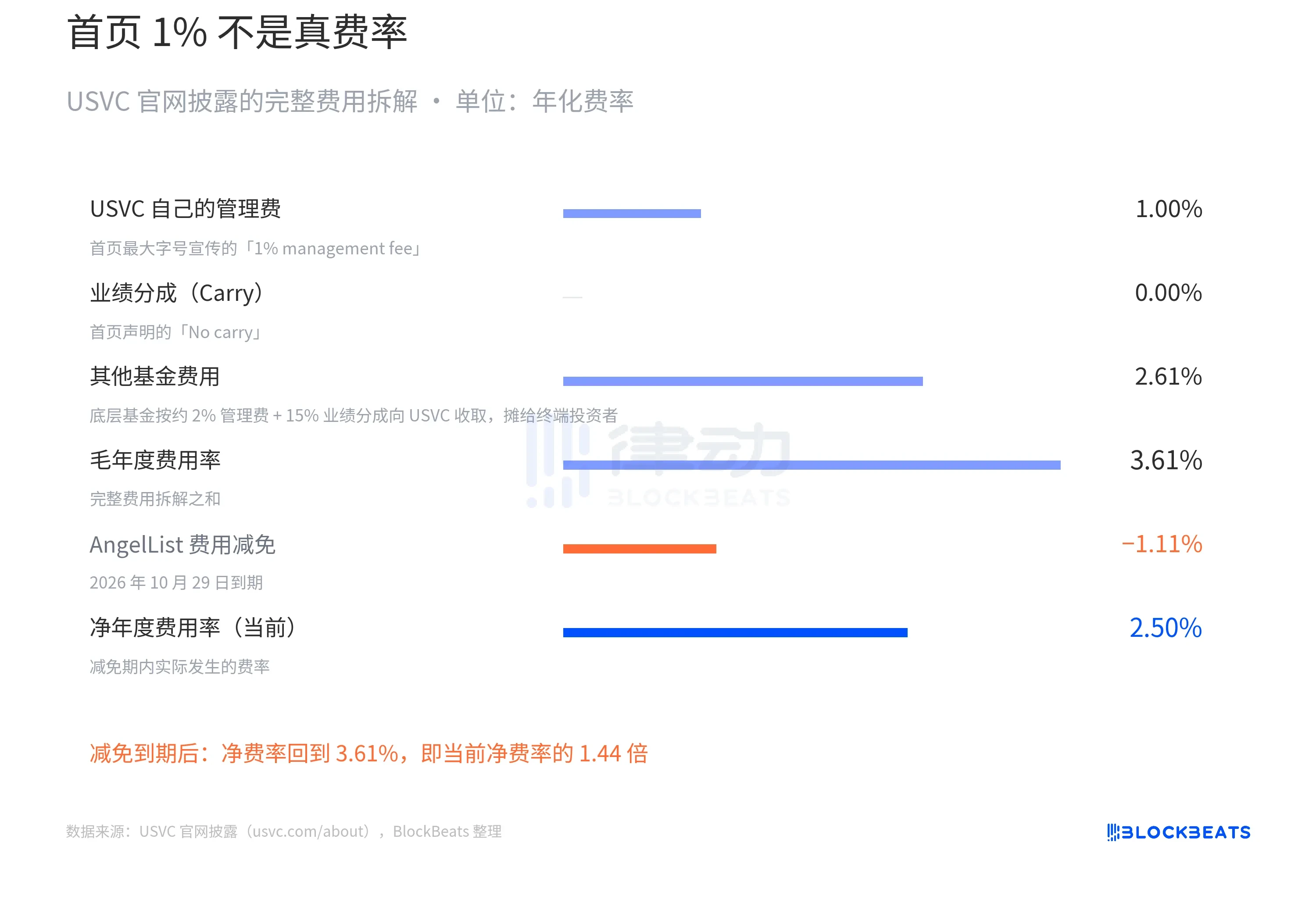

整個 USVC 故事裡最值得細看的,是它的費率結構。

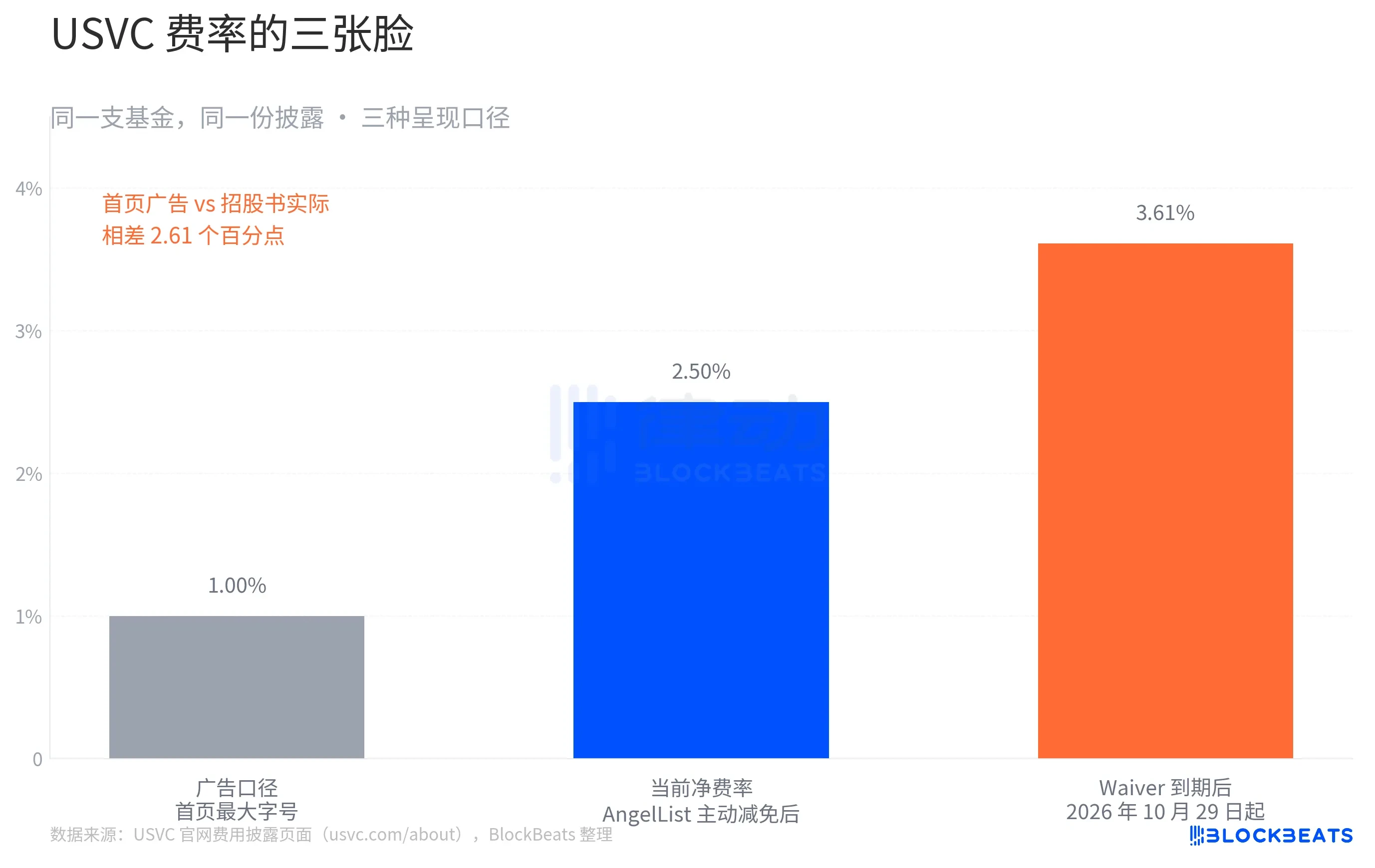

在官網首頁頂部,USVC 用最大字號寫著一行話:「1% 管理費,沒有業績分成」。然後順手拿傳統 VC 的 2% 管理費作為對照。

這是 USVC 的廣告臉。翻到同一頁面底部的費用明細表,故事變了。USVC 揭露的完整費用拆解是這樣的:

「其他基金費用 2.61%」是什麼?就是 USVC 前面講的三條路徑裡的第一條,把錢投給別的新興基金經理,那些基金經理自己在向 USVC 收 2% 的管理費和 20% 的業績分成。這些費用是 USVC 作為 LP 要承擔的,最後攤給終端投資者。

所以 USVC 的淨費率,其實應該是 2.50%。這也不是最終型態。官網還有一個關鍵限定,AngelList 同意減免部分費用並承擔部分營運開支,減免期至少持續到 2026 年 10 月 29 日,但減免一到期,費率直接 3.61%。

假設 USVC 底層組合年化毛收益 12%,對標過去十年一線 VC 的中位數水準。Waiver 期內,淨費率 2.50%,投資者淨收益約 9.5%,Waiver 到期後淨費率回到 3.61%,投資者淨收益約 8.4%

10 年複利下,1 萬美元分別變成 24,800 美元 和 22,400 美元。差距 2,400 美元,相當於初始本金的 24%。

這不是一個作假的故事。所有數字都明明白白寫在 USVC 官網的合規揭露頁面裡。不過對於一隻主打「金融平權」的基金,這個差距值得被拿出來說一說。

敘事背後,這真的是「投資全民化」嗎?

是矽谷產品圈一位比較知名的分析師 Aakash Gupta 直接去扒了 USVC 向 SEC 揭露的文件。他發現,截至 2025 年 12 月 31 日,USVC 基金總規模只有 830 萬美元。而在這 830 萬裡,有 56%(約 465 萬美元)趴在一支收益率 3.66% 的政府貨幣市場基金裡。

這組數字和官網首頁那七家明星公司的陣容形成了明顯的對照。你看到的是 OpenAI、Anthropic、xAI、SpaceX,你可能以為自己的 500 美元會按照大致相同的比例進到這些公司。但事實是,整個基金在 SEC 口徑下的總規模還不到 1000 萬美元,其中一半以上是短期國債。

這當然可以有合理解釋,基金剛成立,現金部署需要時間,Ankur 後來在推文裡也提到「還有一批有潛力的新項目在 pipeline 裡」。

還有社群觀點將 USVC 批評為納瓦爾新的「流動性退出藝術」,認為 USVC 不是准入,而是一套分發機制,分發那些已經漲完的倉位。

過去十年,私募估值已經完成了主要漲幅,OpenAI 三年從 860 億漲到 5000 億,xAI 18 個月從 240 億漲到 2000 億以上。而公開市場上也已經有幾個先例提示私募估值可能過度,Figma 上市兩週跌破私募標價 50%,Klarna 從私募估值 460 億跌到上市時的 67 億。在這個背景下把倉位打包賣給散戶,的確更像是在「分發」。

5% 的季度回購上限,在正常市場情況下看起來很友好。但假設 2027 年市場出現一次大的回調,USVC 底層的私募公司估值下跌,次級份額交易萎縮。這時候董事會的理性選擇,是這一季不回購,而不是低價變賣底層資產去滿足回購。

矽谷開發者和投資人 Kenn Ejima 直接評論,把 USVC 看作一隻有有限機會窗口的基金,窗口的長度取決於納瓦爾在投委會主席位子上坐多久。

「民主化」這個詞,在過去一個世紀的金融史上,出現過好幾次。一個被大家重複問的問題,是「被民主化的,到底是機會,還是風險?」。不過這次需要問的,可能是「你買的是一支基金,還是納瓦爾那幾年的注意力?」